约当产量法作业

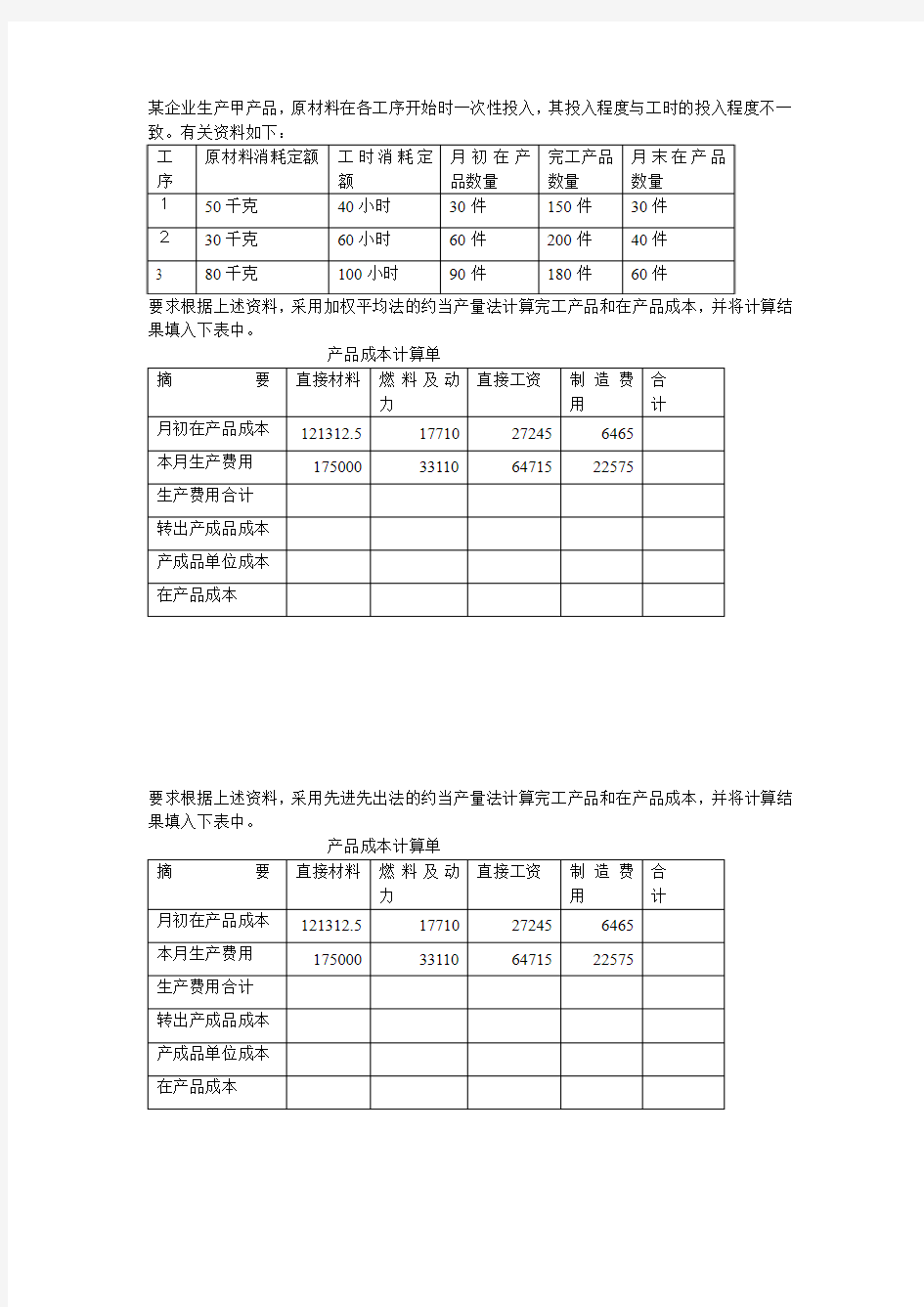

某企业生产甲产品,原材料在各工序开始时一次性投入,其投入程度与工时的投入程度不一

果填入下表中。

要求根据上述资料,采用先进先出法的约当产量法计算完工产品和在产品成本,并将计算结果填入下表中。

约当产量法例题

浅谈约当产量法 约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。 约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。它在工业企业的成本核算中应用很广泛。 所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。简称约当产量法。 从上述概念我们得出计算约当产量可分四步, 第一步、计算在产品约当产量 在产品约当产量=在产品数量×完工率(完工程度)公式1; 第二步、计算费用分配率(即每件完工产品应分配的费用) 费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2; 第三步、求出在产品的成本 月末在产品成本=月末在产品约当产量×费用分配率公式3; 第四步、求出完工产品的成本

完工产品成本=完工产品数量×费用分配率 月末在产品成本=在产品约当产量×费用分配率公式4 例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。 约当产量=4×50%=2(件) 月初在产品(200)+本月生产费用(1800)=全部生产费用(2000) 费用分配率 =2000/(8+2)=200 完工产品成本=8×200=1600(元) 在产品成本=2×200=400(元) 从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。只要计算出在产品的约当产量,根据公式2、公式3和公式4就可顺利求出在产品成本和完工产品成本。而计算约当产量的关键是完工率(根据公式1)。 在计算完工率时,要注意实际生产中在产品耗用的原材料和加工费用(直接工资、制造费用等)的情况是不一样的,所以我们必须分开讨论加工费用的完工率和原材料的完工率(也称投料率,下文用投料率表示)。因此,实际工作中在产品约当产量一般要求分成本项目计算,即算出直接材料的月末在产品和完工产品成本、直接人工的月末在产品和完工产成品成本、制造费用等加工费用的月末在产品成本和完工产品成本,然后汇总得出月末在产品全部成本。即 月末在产品成本=直接材料月末在产品成本+直接人工月末在产品成本+制造费用等月末在产品成本

约当产量法习题

约当产量法习题 1.某企业生产甲产品,完工600件,月末在产品400件,直接材料费用合计为56800元,加工费用68600元,直接材料在生产开始时一次投入,在产品完工程度为50%。 要求:用约当产量比例法分配材料费用和加工费用,并计算出完工产品总成本和单位成本。 2.某厂本月完工产品700件,在产品300件,在产品完工程度按40%平均计算,直接材料在生产开始时一次投入。该产品月初在产品和本月耗用直接材料费用共计100200元,直接人工费用45920元,燃料动力费用113652元,制造费用38212元。 要求:用约当量比例法计算完工产品总成本和月末在产品总成本 3. 某产品经过两道工序完工。其工时定额为:第一道工序40小时,第二道工序60小时。各工序在产品的工时定额按本工序工时定额的50%计算。该产品月末在产品的数量为:第一到工序200件,第二道工序400件。月末完工产品600件。月初在产品和本月的直接人工费用共计4 600元。 要求:(1)计算每道工序在产品的完工率。 (2)计算月末在产品的约当产量。 (3)按约当产量法计算完工产品与月末在产品的直接人工费用。

4. 某企业生产的A产品需经过三道加工工序制造完成,直接材料随生产进度分别于每道工序开始加工时一次投入。第一道工序材料费用定额10元,工时定额为4小时;第二道工序材料费用定额为14元,工时定额为6小时;第三道工序材料定额为16元,工时定颇为10小时。某月生产完工产品140件,月末在产品60件,其中,第一道工序10件,第二道工序20件,第三道工序30件,并假设各工序在产品均完成本工序50%的加工。本月A产品应负 成本项目月初在产品成本本月生产费用费用合计 直接材料1660 5720 直接人工400 1646 制造费用280 1084 合计2340 8450 要求:采用约当产量法计算本月A产品的完工成品和在产品成本。

约当产量比例分配法

约当产量比例分配法 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

一、意思是:本期又投入900双鞋子直接材料等生产费用进行生产,期末如果未完工就形成在产品存货,完工的形成产成品存货。? 二、销售与产成品有关,与在产品无关。? 三、直接材料、直接人工直接进入生产成本,制造费用和辅助生产成本按照以下方法分配到生产成本中(选择其中一种方法):? 1、按生产工人工资;? 2、按生产工人工时;? 3、按机器工时;? 4、按消耗原材料的数量或成本;? 5、按直接成本(原材料、动力、工资等之和);? 6、按产品产量。? 四、期末成本在产成品和在产品之间分配则需将在产品按照约当产量与产成品一起进行分配。?

约当产量比例法计算公式如下:? 月末在产品约当产量=月末在产品结存产量×在产品完工百分比? 费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)? 完工产品总成本=完工产品产量×费用分配率? 月末在产品成本=月末在产品约当产量×费用分配率? 约当产量法下,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。?

企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。? 采用约当产量比例法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,测定在产品完工程度的方法一般有两种: 一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。? 另一种是各工序分别测算完工率。可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。计算公式如下:? 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时定额? 式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。在

约当产量法例题

在产品核算 一、在产品的概念 企业已投产、但尚未完工的在制品和半成品。有广义和狭义之分。 广义在产品:是就整个企业而言的,是指产品生产从投料开始,到最终制成产成品交付验收入库前的一切产品,包括: (1)正在加工中的在制品(包括正在返修的废品) (2)已经完成一个或几个生产步骤但还需要继续加工的半成品(3)尚未验收入库的产成品和等待返修的废品。 狭义在产品:仅指本生产单位或本步骤尚未加工或装配完成的产品。 二、在产品数量的确定: 在产品数量的确定方式有两种:一是通过账面核算资料确定,要求企业设置“在产品收发结存账簿”也叫“在产品台帐”;二是通过月末实地盘点确定。 三、在产品清查的核算 (一)盘盈的会计处理:清查中发现在产品盘盈, 借:基本生产成本 贷:待处理财产损溢-待处理流动资产损溢 经过批准进行处理, 借:待处理财产损溢-待处理流动资产损溢 贷:制造费用 (二)清查中发现在产品盘亏和毁损的会计处理, 借:待处理财产损溢-待处理流动资产损溢 贷:基本生产成本 经批准后分别原因进行处理, 借:原材料 其他应收款 营业外支出 制造费用 贷:待处理财产损溢-待处理流动资产损溢 四、在产品数量与完工产品成本计算的关系 公式一:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本 要将生产费用累计数在完工产品和月末在产品之间进行分配。分配方法有两类:一类是将前两项费用之和在完工产品和月末在产品之间按一定的比例进行分配,同时计算完工产品成本和月末在产品成本;另一类是先确定月末在产品成本,再从前两项费用之和中减去月

末在产品成本,计算完工产品成本。由此得出, 公式二:本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本 从公式中可以看出,各月末在产品数量的大小及成本的多少,对完工产品成本有很大的影响。 产品成本在完工产品与在产品之间分配的方法 月初在产品费用+本月生产费用=本月完工产品成本+月末在产品成本总体而言,确定完工产品成本的方法有二: (1)先确定月末在产品成本,再倒挤出完工产品成本。包括:不计算在产品成本法、在产品按年初数固定计算法、在产品按原材料费用计价法、在产品按完工产品成本计算法、在产品按定额成本计价法。 (2〕将本月生产费用之和按照一定比例在完工产品和月末在产品之间进行分配,同时求得完工产品成本和月末在产品成本。包括:定额比例法、约当产量比例法。 一、不计算在产品成本法 特点:本月生产费用全部由完工产品负担。 适用于:月末在产品数量很少、工作面小,如食品行业,采煤业等。 二、在产品按年初数固定计算法 在年度内1~11月各个月份不另行计算在产品成本,而是固定用年初在产品成本作为各月的月末在产品成本。但在年末即12月份应根据实地盘点的在产品数量,具体计算出年末在产品成本,据以计算12月份完工产品成本。 特点:各月月末在产品成本=年初在产品成本

约当产量法例题

在产品按所耗原材料费用计价法 例:某企业生产甲产品,该产品原材料费用在产品成本中所占比重较大,在产品只计算原材料费用。假设该企业1月份有关资料如下表。该种产品的原材料费用是在生产开始时一次投入的,根据资料计算甲产品完工产品与月末在产品的成本。并编制会计分录。 约当产量法例题: 例1:某种产品需经过三道工序制成,产品的原材料消耗定额为1000千元,其中:第一道工序原材料消耗定额为320元,第二道工序原材料消耗定额为480元,第三道工序原材料消耗定额为200元.月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为636件。月初在产品的原材料费用为24000元,本月发生的原材料费用为30000元。 (1)如果每道工序中原材料在一开始就投入,计算分配月末在产品和完工产品的原材料费用。并编制会计分录。 (2)如果每道工序原材料陆续投入,计算分配月末在产品和完工产

品的原材料费用。并编制会计分录。 例2:某企业甲产品需经过三道工序制成,该产品原材料生产时一次投入,月初在产品数量125件,月初在产品原材料费用为13000元,本月投产1100件,发生原材料费用116850元。单位产品的工时定额为50工时,其中:第一道工序工时定额为25工时,第二道工序工时定额为10工时,第三道工序工时定额为15工时。月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为625件。月初在产品的工资和福利费为6400元,制造费用为3000元,本月发生的工资和福利费为23600元,制造费用为15000元。 要求:(1)原材料费用直接按完工产品和在产品数量比例进行分配。(2)计算分配月末在产品和完工产品的工资及福利费和制造费用。(3)编制会计分录。 (4)编制产品成本计算单。

约当产量法下的在产品成本怎样计算

约当产量法下的在产品成本怎样计算如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。 (1)原材料在生产开始时一次投入。在这种情况下,完工产品与月末在产品的原材料费用,按它们的数量比例分配计算;完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。其公式如下: 在产品约当产量=在产品数量×完工百分比(完工率)某项费用分配率=该项费用总额÷(完工产品产量+在产品约当产量)完工产品该项费用=完工产品数量×费用分配率 在产品该项费用=在产品约当产量×费用分配率 或=费用总额-完工产品费用(2)?如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。也就是说,根据各工序原材料消耗定额分别计算分配原材料费 用的完工率(投料率)。

采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:一种是平均计算,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测定完工率,即按照各工序的累计工时定额占完工产品工时定额的比率计算,其中每一工序内各件在产品的完工程度可以按平均完工50%计算,计算公式为: 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额 ×50%)÷产品工时定额 按完工产品成本计价法下的在产品成本怎样计算? 这种方法是将在产品视同完工产品分配费用。它适用于月末在产品已经接近完工,或者产品已经加工完毕,但尚未验收或包装入库的产品。为了简化核算工作,将月末在产品视同完工产品分配费用。 定额成本法下的在产品成本怎样计算? 这种分配方法是按照预先制定的定额成本计算月末在产品成本,即月末在产品成本按其数量和单位定额成本计算。某种产品应负担的全部费用(月初在产品费用加本月生产费用),减月末在产品的定额成本,其余额作为完工产品成本。该方法适用于各项消耗定额或费用定额比较准确、稳定,而且各月在产品数量 变化不大的产品。 采用这种方法,应根据各种在产品的有关定额资料,以及在产品月末结存数量,计算各种月末在产品 的定额成本。 定额比例法下的在产品成本怎样计算? 定额比例法是指产品的生产费用按照完工产品和月末在产品的定额消耗量或定额费用的比例,分配计算完工产品成本和月末在产品成本的方法。其中,原材料费用按照原材料定额消耗量或原材料定额费用分

约当产量比例法详解

约当产量比例法详解:学习效率与时间并非成正比例关系,方法比努力更重要一严可为2013.8 月底完工1000件、有850件没有完工。月末在产品实际数量、原材料消耗定额、各工序工时消耗定额如下表: ?

解答:约当产量比例法(料、工、费)分配率x=(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量) 一、材料费用的分配 (3)分工序投入,并在每一道工序开始时一次投入 某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额X 100% /产品材料消耗定额或:=本工序累计材料消耗定额/产品材料消耗定额X 100%

求分配率: 生产成本一一基本生产成本一一甲产品 1. 完工产品成本=x料X 1000 2. 月末在产品成本=x料X 850或502.5或640 x料= 1360000-(1000+ 850或502.5或640)。【根据在产品不同投料方式,把实际在产品数量折算为完工产品数量(约当产量)1

解答:约当产量比例法(料、工、费)分配率 x =(期初在产品成本+本期生产费用)/ (完工产品数量+期末在产品约当产量) 、加工费用的分配(直接人工、制造费用)。沿用前面例题: (3)如果考试特指了各工序的在产品完工程度 时,例如各工序在产品完工 30%即为(2)的特例,则: 某道工序完工程度=(前面各道工序工时定额之和 +本道工序工时定额X 本道工序平均完工程度, 比如30% /产 品工时定额100% 生产成本一一基本生产成本一一甲产品 求分配率: x 工=640000 - (1000+425或445或481)。【根据在产品不同完工程度,把实际在产品数量 折算为完工产品数量(约当产量)】 1. 完工产品成本=x 工X 1000 2. 月末在产品成本 =x 工X 425或445或481 x 费= 960000 - (1000+425或445或481)。【根据在产品不同完工程度,把实际在产品数量折算为完工产品数量(约当产量)】 1. 完工产品成本=x 费X 1000 2. 月末在产品成本 =x 费X 425或445或481

约当产量法下的在产品成本怎样计算

约当产量法下的在产品成本怎样计算 如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。 (1)原材料在生产开始时一次投入。在这种情况下,完工产品与月末在产品的原材料费用,按它们的数量比例分配计算;完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。其公式如下: 在产品约当产量=在产品数量×完工百分比(完工率)某项费用分配率=该项费用总额÷(完工产品产量+在产品约当产量) 完工产品该项费用=完工产品数量×费用分配率 在产品该项费用=在产品约当产量×费用分配率 或=费用总额-完工产品费用 (2)?如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。也就是说,根据各工序原材料消耗定额分别计算分配原材料费 用的完工率(投料率)。

采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:一种是平均计算,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测定完工率,即按照各工序的累计工时定额占完工产品工时定额的比率计算,其中每一工序内各件在产品的完工程度可以按平均完工50%计算,计算公式为: 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额 ×50%)÷产品工时定额 按完工产品成本计价法下的在产品成本怎样计算? 这种方法是将在产品视同完工产品分配费用。它适用于月末在产品已经接近完工,或者产品已经加工完毕,但尚未验收或包装入库的产品。为了简化核算工作,将月末在产品视同完工产品分配费用。 定额成本法下的在产品成本怎样计算? 这种分配方法是按照预先制定的定额成本计算月末在产品成本,即月末在产品成本按其数量和单位定额成本计算。某种产品应负担的全部费用(月初在产品费用加本月生产费用),减月末在产品的定额成本,其余额作为完工产品成本。该方法适用于各项消耗定额或费用定额比较准确、稳定,而且各月在产品 数量变化不大的产品。 采用这种方法,应根据各种在产品的有关定额资料,以及在产品月末结存数量,计算各种月末在产 品的定额成本。 定额比例法下的在产品成本怎样计算? 定额比例法是指产品的生产费用按照完工产品和月末在产品的定额消耗量或定额费用的比例,分配计算完工产品成本和月末在产品成本的方法。其中,原材料费用按照原材料定额消耗量或原材料定额费用分配;工资和福利费、制造费用等各项加工费,可按定额工时的比例分配。它适用于定额管理基础较好、

约当产量法de练习题

约当产量法练习题: 1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。 要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。 2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。 要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一: 工序月末在产品 数量 直接材料项目加工费用项目 投料定额投料程序约当量工时定额完工程度约当量 一 二 三 合计 3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。 4、某企业甲产品单位工时定额为20小时,经过三道工序制成。第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。各道工序内各件在产品加工程度均按50%计算。甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。月初加本月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,制造费用为8512元。根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品费用分别为多少?并编制约当产量计算表。 在产品所在 工序完工率 在产品数量完工产品产 量 产量合计结存量约当产量 一 二 三 合计 5、某种产品需经两道工序制成,原材料消耗定额为500公斤,其中:第一道工序原材料消费定额为240公斤,第二道工序原材料消耗定额为260公斤。该产品完工工时为48小时,第一道工序为30小时,第二道工序为18小时,每道工序在产品在本工序耗用工时按定额50%计算。第一工序为200件,第二工序为150件。完工产品为241件,月初在产品和本月发生的原材料共计38400元,工人工资及福利费用45000元,制造费用为30000元。要求:(1)原材料随加工进度陆续投入,其投料程度与工时投入进度不一致,但投料均衡。 (2)原材料随加工进度分工序投入,但在每一道工序则是在开始时一次投入。 根据以上两种情况,分别计算完工产品与月末在产品的成本。 1

成本会计 约当产量比例法下的先进先出法

约当产量比例法下的先进先出法 一、计算原理 先进先出是假设生产的产品按投入生产的先后顺序完工的,那么,月初在产品应先于本月投产产品完工。在产品生产周期小于一个月的情况下,月初在产品将在本月全部完工,其成本全部计入本月完工产品成本,而本月发生的生产费用只在本月产品与月末在产品之间进行分配,月末在产品成本不在受上月成本水平的影响,能客观反映本月的成本水平。 先进先出法下,约当产量只包括本月实际加工或投产的生产量,而不包括月初在产品在上月加工或投产的生产量。即约当产量只与本月发生的生产费用有关,而与月初在产品成本无关。 计算公式: 1.本月完工产品约当产量= 月初在产品在本月加工(或投料)的约当产量+本月投产本月完工数量 其中: 月初在产品在本月加工(或投料)的约当产量= 月初在产品数量*【1-上月加工(或投料)程度】 本月投产本月完工数量=本月完工产品数量-月初在产品数量 =本月投产数量-月末在产品数量 2 3.生产费用分配率= 4.本月完工产品成本=月初在产品成本+生产费用分配率*本月完工产品约当产量 =月初在产品成本+本月生产费用-月末在产品成本 5.月末在产品成本=生产费用分配率*月末在产品约当产量 二、举例: (一)资料: 新宇工厂生产丙产品,完工产品与在产品成本之间分配费用采用约当产量比例的先进先出法,2007年3月份、4月份有关成本资料如下:

3.丙产品所耗原材料是在生产开始时投入70%,当加工到80%时再投入原材料的30%,丙产品的职工薪酬和制造费用是随着产品加工程度逐步发生的。 (二)要求:按照先进先出法计算4月份完工产品成本和月末在产品成本: 计算过程如下: 1、原材料的分配: 本月完工产品约当产量=40*(1-70%)+(360-100)=272(件) 月末在产品约当产量=100*70%=70(件) 原材料费用分配率=8481.6/(272+70)=24.8(元) 月末在产品负担原材料费用=24.8*70=1736(元) 完工产品负担原材料费用=768.4+24.8*272=7514(元)=768.4+8481.6-1736 2、职工薪酬的分配: 本月完工产品约当产量=40*(1-60%)+(360-100)=276(件) 月末在产品约当产量=100*50%=50(件) 职工薪酬费用分配率=1467/(276+50)=4.5(元) 月末在产品负担职工薪酬费用=4.5*50=225(元) 完工产品负担职工薪酬费用=73+4.5*276=1315(元)=73+1467-225 3、制造费用的分配: 本月完工产品约当产量=40*(1-60%)+(360-100)=276(件) 月末在产品约当产量=100*50%=50(件) 制造费用分配率=2004.9/(276+50)=6.15(元) 月末在产品负担制造费用=6.15*50=307.5(元) 完工产品负担制造费用=165.1+6.15*276=1862.5(元)=165.5+2004.9-307.5 300件完工丙产品成本=7514+1315+1862.5=10691.5(元) 月末在产品成本=1736+225+307.5=2268.5(元)

约当产量法下的在产品成本怎样计算

约当产量法下的在产品成 本怎样计算 This manuscript was revised by the office on December 22, 2012

约当产量法下的在产品成本怎样计算如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产 品费用。 (1)原材料在生产开始时一次投入。在这种情况下,完工产品与月末在 产品的原材料费用,按它们的数量比例分配计算;完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。其公式如下: 在产品约当产量=在产品数量×完工百分比(完工率)某项费用分配率=该项费用总额÷(完工产品产量+在产品约当产量)完工产品该项费用=完工产品数量×费用分配率 在产品该项费用=在产品约当产量×费用分配率 或=费用总额-完工产品费用 (2)?如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。也就是说,根据各工序原材料消耗定额分别计算分配原材 料费用的完工率(投料率)。 采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:一种是平均计算,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测定完工率,即按照各工序的

分批法例题及答案

(一)基本情况 某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下: 1、各生产批别产量、费用资料 (1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。本月发生费用:直接人工400元,制造费用500元。 (2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。本月发生费用:直接人工7000元,制造费用6000元。 (3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。 2、其他资料 (1)三种产品的原材料均在生产开始时一次投入。 (2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。 (二)成本计算过程 1、901号成本计算

901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。 表8—1 901号产品成本计算单 批号:901 产品名称甲投产日期:7月份 会计分录: 借:库存商品7100 贷:基本生产成本—甲产品7100 2、902号产品成本计算 902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。其余按约当产量比例分配。约当产量=完工产品数量+在产品约当产量 直接材料项目的约当产量=60+40×100%=100 直接人工项目约当产量=60+40×50%=80 制造费用项目约当产量=60+40×50%=80 (2)完工产品单位成本=生产费用合计÷约当总产量直接材料项目单位成本=60000÷100=600 直接人工项目单位成本=22000÷80=275 制造费用项目单位成本=19000÷80=237.5 (3)完工产品总成本=完工产品数量×完工产品单位成本直接材料项目=600×60=36000 直接人工项目=275×60=16500 制造费用项目=237.5×60=14250

约当产量法举例

(一)企业基本情况及相关资料 某工业企业为多步骤生产但管理上不要求按步骤核算成本,设有一个基本生产车间,大量生产甲、乙两种产品,根据生产类型和管理要求选用品种法计算产品的成本;另设有供水和运输两个辅助生产车间,为全厂提供产品和劳务。辅助生产车间之间相互提供产品和劳务,需要进行交互分配,辅助生产成本的分配采用计划成本分配法。辅助生产不单独核算制造费用,其发生的一切耗费均计入该车间的“生产成本——辅助生产成本”。月末在产品的完工程度均为50%,原材料在生产开始时一次性投入,该企业采用约当产量法分配完工产品与月末在产品的成本。该企业2010年9月份有关的成本资料如下: 1.产量资料如表3.2所示 表3.2 产量资料 2010年9月 2.月初在产品成本资料如表3.3所示 表3.3 月初在产品成本 2010年9月

3.本月发生的各项耗费如表3.4、表3.5、表3.6和表3.7所示。表3.4 本月材料费用表 2010年9月 表3.5 本月职工薪酬费用表 2010年9月

(工资以外的职工薪酬本例仅列出福利费(以工资的14%进行计提),其余略。)表3.6 折旧费用表 2010年9月 表3.7 其他费用表 2010年9月 4.生产工时记录:甲产品400小时,乙产品500小时。

5.辅助生产产品及劳务供应量如表3.8所示。 表3.8 辅助生产产品及劳务供应量 2010年9月 6.有关费用的分配方法: (1)甲、乙产品共同耗用的材料费用按定额耗用量比例分配。 (2)生产工人工资按甲、乙两产品的生产工时比例分配。 (3)制造费用按甲、乙两种产品生产工时比例分配。 (二)成本计算程序和计算方法 根据上述资料,按照品种法计算产品成本的程序如下: 1.根据题意编制各种要素费用分配表 (1)材料费用分配表如表3.9所示 表3.9

约当产量比例法

约当产量比例法 约当产量比例法计算公式如下: 月末在产品约当产量=月末在产品结存产量×在产品完工百分比 费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量) 完工产品总成本=完工产品产量×费用分配率 月末在产品成本=月末在产品约当产量×费用分配率 约当产量法下,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。 企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。 采用约当产量比例法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,测定在产品完工程度的方法一般有两种: 一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。 另一种是各工序分别测算完工率。可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。计算公式如下: 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时定额

式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。在产品在上一道工序转入下一道工序时,因为上一道工序已完工,所以前面各工序的工时定额应按100%计算。 如果原材料费用不是在生产开始时一次投入,而是随着生产进度陆续投料,原材料费用按约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率(或投料率)。 约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。 约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。它在工业企业的成本核算中应用很广泛。 所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。简称约当产量法。 从上述概念我们得出计算约当产量可分四步, 第一步、计算在产品约当产量 在产品约当产量=在产品数量×完工率(完工程度)公式1; 第二步、计算费用分配率(即每件完工产品应分配的费用)

3、实训题3 -约当产量法实训

成本管理实训 实训题三、约当产量法实训 浙江财经学院财务管理系二零零九年九月

一、实训资料 (一)企业概况 长江制造厂属于机械制造行业,主要生产甲产品。该产品由101号和102号两种零件(各一件)组成,生产费用在完工产品和在产品之间的分配采用约当产量法。 (二)定额资料 甲产品的工时定额为10小时,其所用零件在各道工序中加工的工时定额如下:101号零件有三道工序,各道工序的工时定额为2小时、2小时、1小时,102号零件有两道工序,各道工序的工时定额分别为1小时、4小时。甲产品的材料费用定额为130元,其中101号60元,102号70元。 (三)月初在产品费用和本月发生的费用资料 表4.1.1 月初及本月费用资料 单位:元 4)本月生产统计资料 甲产品本月完工270台,月末在产品数量如下:101号零件450件(其中第一道工序150件,第二道工序100件,第三道工序200件),102号零件650件(第一道工序400件,第二道工序250件)。在产品在各道工序的加工程度按50%计算。 二、实训要求 (1)根据工时定额资料,计算甲产品在各道工序的完工率。 (2)按加工程度填制月末约当产量计算表。 (3)月末材料费用按定额材料费用计算,其他费用按约当产量法分配,列示计算过程。

(4)填制完工产品及月末在产品成本计算表。 三、实训用纸 101号在各道工序的完工率 第一道工序:2*50%/10=10% 第二道工序:(2+2*50%)/10=30% 第三道工序:(2+2+1*50%)/10=45% 102号在各道工序的完工率 第一道工序:1*50%/10=5% 第二道工序:(1+4*50%)/10=30% 表4.1.2 约当产量计算表名称:101号零件 名称:102号零件 在产品的定额材料费用=450*60+650*70=72500 直接人工分配率=(12100+13400)/(270+230)=51

约当产量比例法详解

羆约当产量比例法详解:学习效率与时间并非成正比例关系,方法比努力更重要—严可为2013.8 螃1.计算公式莂1.料、工、费::分配率x=(期初在产品成本+本期生产费用)/(完工产品数量+期末在产品约当产量)。 蝿月末在产品约当产量=月末在产品数量×完工程度 螅【关键是把实际在产品数量折算为完工产品数量(约当产量),需要采用什么样的完工程度】 袃2.产成品成本=分配率×产成品产量 螃3.月末在产品成本=分配率×月末在产品约当产量 薁2.在产品完工程度的计算螈分配直接材料,三种投料方式下完工率的计算:; 羃(1)若原材料在生产开始时一次投入,即原材料完工程度为100%。 袀即在产品无论完工程度如何,都应和完工产品同样负担材料。(考试常用) 罿(2)分阶段(工序)投入,但每一道工序随加工进度陆续投入 薇某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额×50%)/产品材料消耗定额 肂(3)分工序投入,并在每一道工序开始时一次投入 芁某工序在产品完工程度=(前面各工序累计材料消耗定额+本工序材料消耗定额×100%)/产品材料消耗定额 蚁或:=本工序累计材料消耗定额/产品材料消耗定额×100% 莆分配直接人工、和制造费用.三种加工程度下完工率的计算(累计工时法): 蚂(1)若各工序在产品数量和单位工时定额相差不多,各工序在产品的完工程度也可按50%计算。(考试常用) 腿(2)通常假定处于某工序的在产品只完成本工序的一半: 荿某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×50%)/产品工时定额×100% 蒆(3)如果考试特指了在产品所处工序的完工程度时,即为(2)的特例,则:肃某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工

约当产量比例分配法

约当产量比例分配法标准化工作室编码[XX968T-XX89628-XJ668-XT689N]

一、意思是:本期又投入900双鞋子直接材料等生产费用进行生产,期末如果未完工就形成在产品存货,完工的形成产成品存货。? 二、销售与产成品有关,与在产品无关。? 三、直接材料、直接人工直接进入生产成本,制造费用和辅助生产成本按照以下方法分配到生产成本中(选择其中一种方法):? 1、按生产工人工资;? 2、按生产工人工时;? 3、按机器工时;? 4、按消耗原材料的数量或成本;? 5、按直接成本(原材料、动力、工资等之和);? 6、按产品产量。? 四、期末成本在产成品和在产品之间分配则需将在产品按照约当产量与产成品一起进行分配。? 约当产量比例法计算公式如下:?

月末在产品约当产量=月末在产品结存产量×在产品完工百分比? 费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量)? 完工产品总成本=完工产品产量×费用分配率? 月末在产品成本=月末在产品约当产量×费用分配率? 约当产量法下,应分别产品成本项目计算月末在产品的约当产量,根据不同的约当产量分配不同成本项目的费用。? 企业生产产品所耗用的原材料有可能是在生产开始时一次性投入的,这时,完工产品和月末在产品都视同完工程度为100%的产品,约当产量即是完工产品数量与月末在产品数量之和。? 采用约当产量比例法,必须正确计算月末在产品的约当产量,而在产品约当产量正确与否,主要取决于在产品完工程度的测定,测定在产品完工程度的方法一般有两种:

一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。? 另一种是各工序分别测算完工率。可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。计算公式如下:? 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)/产品工时定额? 式中,本工序工时定额之所以乘以50%,是因为该工序中各件在产品的完工程度不同,为简化完工率的测算工作,在本工序一律按平均完工率50%计算。在产品在上一道工序转入下一道工序时,因为上一道工序已完工,所以前面各工序的工时定额应按100%计算。? 如果原材料费用不是在生产开始时一次投入,而是随着生产进度陆续投料,原材料费用按约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率.?

品种法中约当产量法的计算

按材料定额耗用量比例分配材料费用的计算公式: 某种产品材料定额耗用量=该种产品实际产量*单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量*材料费用分配率 例:1某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:定额消耗量分配率=(2030*1.75)/(150*3+100*1.5+300*4)=2.975 甲产品应负担的材料费用=.2.975*150*3=1338.75元 乙产品应负担的材料费用=.2.975*100*1.5=446.25元 丙产品应负担的材料费用=2030*1.75-1338.75-446.25=3570元 例:2某企业本月甲产品完工60件,月末在产品40件。原材料开工时一次投入,月初在产品成本50 000元,其中原材料30 000元,工资有福利费10 000元,制造费用10 000元。本月投入生产费用200 000元,其中原材料130 000

元,工资及福利费40 000元,制造费用30 000元。平均完工程度为50%。 要求:采用约当产量法,分别计算在产品和完工产品的原材料费用、工资及福利费和制造费用及其成本。 1、原材料费用分配率=160040 6013000030000=++ 完工产品原材料费用=1600*60=96 000元 在产品原材料费用=1600*40=64 000元 2、工资及福利费分配率=% 50*40604000010000++=625 完工产品工资及福利费=625*60=37500元 在产品工资及福利费=625*40*50%=12500元 3、制造费用分配率=% 50*40603000010000++=500 完工产品的制造费用=60*500=30000元 在产品的制造费用=20*500=10000元 完工产品成本=96000+37500+30000=163500元 在产品成本=64000+12500+10000=86500元