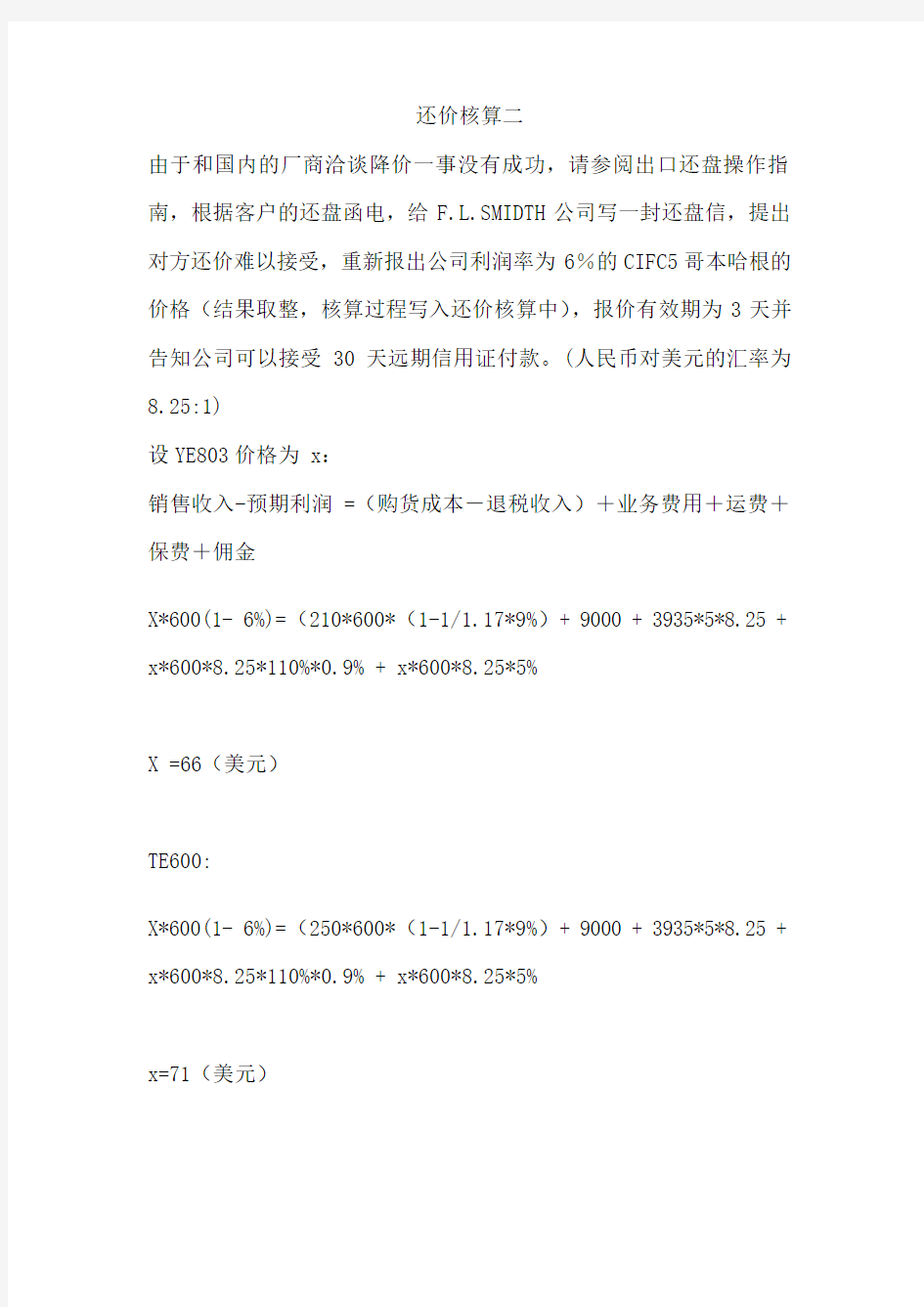

还价核算二

还价核算二

由于和国内的厂商洽谈降价一事没有成功,请参阅出口还盘操作指南,根据客户的还盘函电,给F.L.SMIDTH公司写一封还盘信,提出对方还价难以接受,重新报出公司利润率为6%的CIFC5哥本哈根的价格(结果取整,核算过程写入还价核算中),报价有效期为3天并告知公司可以接受30天远期信用证付款。(人民币对美元的汇率为8.25:1)

设YE803价格为x:

销售收入-预期利润 =(购货成本-退税收入)+业务费用+运费+保费+佣金

X*600(1- 6%)=(210*600*(1-1/1.17*9%)+ 9000 + 3935*5*8.25 + x*600*8.25*110%*0.9% + x*600*8.25*5%

X=66(美元)

TE600:

X*600(1- 6%)=(250*600*(1-1/1.17*9%)+ 9000 + 3935*5*8.25 + x*600*8.25*110%*0.9% + x*600*8.25*5%

x=71(美元)

价格核算 Microsoft Word 文档

价格核算 一、货物的价格构成(成本+费用+利润) 1.成本(cost)——主要是指采购成本,贸易商向供货商采购商品的价格,也称进货成本。 2.费用(expenses/charges) (1)包装费(packing charges),(2)仓储费(warehousing charges),(3)国内运输费(inland transport charges),(4)认证费(certification charges),(5)港区港杂费(port charges),(6)商检费(inspection charges)(7)捐税(duties and taxes)(8)垫款利息(interest)(9)业务费用(operating charges),定额费用=进货价?费用定额率。(10)银行费用(banking charges)(11)出口运费(freight charges)(12)保险费(insurance premium)(13)佣金(commission),出口商向中间商支付的报酬。 3.利润(expected profit) 二、出口货物的价格核算 1.成本核算 计算公式:实际成本=进货成本—退税金额 退税金额=进货成本÷(1+增值税率)?退税率 例:某公司出口陶瓷茶杯,每套进货成本人民币90元(包括17%的增值税),退税率为8%,实际成本核算如下: 退税金额=进货成本÷(1+增值税率)?退税率 =90÷(1+17%)?8%=6.15元 实际成本:90—6.15=83.85元 陶瓷茶杯的实际成本为每套83.85元。 2.运费核算 班轮运输,根据是否装入集装箱可以分为件杂货与集装箱货: (1)件杂货运费:基本费用+附加运费。附加运费一般以基本运费的一定比率计收。 (2)集装箱货运费:件杂货基本费率+附加费(拼箱);包箱费率+附加费(整箱)。 例:我某公司装运50箱农业机械到汉堡港,每箱毛重62公斤,体积为120*45*32厘米,该货运费计算标准为W/M,10级,基本费率为230港元,另

出口报价的价格计算与还价核算

xxxx/ 出口报价的价格计算以及还价核算 出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行: 明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算. 例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的 进货成本为人民币90元(含增值税17%) 进货总价: 90X6000=540,000元 出口包装费每双3元, 国内运杂费共计12000元, 出口商检费350元, 报关费一五0元, 港杂费900元, 其它费用共计一五00元 吉信公司的银行贷款的年利率为8%, 预计垫款两个月,银行手续费为0.5%(按成交价计), 出口军靴的退税率为14%, 海运费:深圳到利物浦, 一个40'货柜的包箱费率是3800美元, 客户要求按成交价的110%投保, 保险费率为0.85%,并在价格中包括3%的佣金. 若吉信公司的预期利润为成交价的10%. 备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算) 试报每双军靴的FOB,CFR,CIF价格. 注: FOB: 成本+国内费用+预期利润 CFR: 成本+国内费用+预期利润+出口运费 CIF: 成本+国内费用+预期利润+出口运费+出口保险费 一. 核算成本 实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双 二. 核算费用

1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份=3 X 6,000+(12,000+350+一五0+900+一五00)+540,000 X 8%/12 X2 =一八,000+14900+7200=40100元 单位货物所摊费用=40100元/6000双=6.6833元/双 2. 银行手续费=报价X0.5% 3. 客户佣金=报价X 3% 4. 出口运费=3800/6000 X 8.25= 5.2247元/双 5. 出口保险费=报价X 110%X0.85% 核算利润(利润=报价X 10%) 关于FOBC3报价的核算: FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润 =79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%) 可以算出FOBC3报价=99.3227元=12.04美元/双 2004年六月,某出口公司出口陶瓷制餐具,进货成本一五0元/套(含17%增值税,退税率9%) 20尺货柜(按25个立方米计)需发生的费用有: 运杂费900元,商检及报关费200元,港杂费700元,公司业务费一三00元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约. 一、出口报价核算 (一)报价数量核算 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.164=一五2.439,取整一五2箱 报价数量=一五2×60=9120只 每40英尺集装箱: 包装数量=55÷0.164=335.365,取整335箱 报价数量=335×60=20100只 例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。 解:每20英尺集装箱: 包装数量=25÷0.0095=2631.578,取整2631箱 报价数量=2631箱 每40英尺集装箱:

整个过程的案例

操作一:建立业务关系 我公司是1952年成立的,专营玩具和工艺品,现在已经成为中国最大的进出口公司之一。由于公司的产品质量高,价格优惠,因此在世界各地的客户中享有很高声誉。2003年2月从国际互联网络上得知美国的DRAGON TOY CO., LTD.欲求购中国产的遥控赛车(Telecontrol Racing Car)。公司的详细地址如下:DRAGON TOY CO. LTD., 1180 CHURCH ROAD NEWYORK, PA 19446 U.S.A. FAX: 215-393-3921 请参照上述基本情况,给对方发一封建立业务关系的电子邮件,要求格式完整、正确,内容包括公司介绍、产品介绍等,并另寄产品目录,及表达想与对方建交的热切愿望等。(注意不要做成简单翻译) 操作二:出口报价核算 商品:遥控赛车 货号: 18812 18814 18817 18819 商品信息及相关费用信息你可以在TMT信息查询系统中查询。 除此以外其他信息如下: 出口退税率: 9%, 国内费用:出口包装费15元/纸箱,仓储费5元/纸箱; 一个20英尺集装箱的其它国内费用为: 国内运杂费400元,商检费550元,报关费50元, 港口费600元,其它费用1400元。 保险:按发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%。 预期利润:报价的10%,付款方式是即期信用证。 请根据上述条件分别算出FOBC3、CFRC3及CIFC3的美元价格并列出详尽的计算过程。(注意:计算过程中的数据保留四位小数,报价结果保留两位小数) 操作三:草拟发盘函 请根据客户来函要求,写一封发盘信,详细回答客户提出的问题,告知对方交易的基本条件,并敦促对方尽快做出决定,发盘有效期为三天。 交易的基本条件: 1. 保险:按发票金额加成10%投保一切险和战争险。 2. 支付方式:即期信用证。 3. 装运:五月底装运。 信函日期:2003年3月12日 操作四:出口还价核算 根据DRAGON TOY CO. LTD.,的还价:(计算过程小数请保留至4位,小于1时保留至5位,计算结果取小数后2位) 1) 试计算每个货号出口的总利润额为多少元人民币? 2) 如果接受对方价格,且公司又必须有5%的利润,在其它条件均无变化的前提下,我公司能接受的各货号国内最高供货价格分别为每辆多少元人民币? 再次报价:

国际贸易 实验 操作四 出口还价核算 操作五:拟写还盘函

UNITED TEXTILE LTD. 1180CHURCH ROAD, NEW YORK U.S.A. FAX: 215-393-3921 DATE: 27 March, 2001 ZHEJIANG TEXTILE I/E CORP. 165 ZHONGHEZHONG ROAD HANGZHOU ZHEJIANG CHINA Dear Sirs, Your quotation of March 22nd has been accepted and we are glad to place our order NO.Dragon9701 as follows: ART.NO.bs-12 USD 127.52/dozen CIFC3 NEW YORK ART.NO.bs-14 USD 139.52 /dozen CIFC3 NEW YORK ART.NO.pc-12 USD 22.33 /dozen CIFC3 NEW YORK ART.NO.pc-14 USD 28.34 /dozen CIFC3 NEW YORK Other terms and conditions are the same as we agreed before. As this is the very first transaction we have concluded, your cooperation would be very much appreciated. Please send us your sales confirmation in duplicate for counter-signing. Best regards. Yours faithfully, UNITED TEXTILE LTD.MANAGER 操作四:出口还价核算 要求说明:根据UNITED TEXTILES LTD. , 的还价,计算

国际贸易实务实验教案

第一篇出口贸易流程 实验一建立客户联系与交易磋商 一.实验目的 1、掌握与客户建立业务联系的主要程序,并掌握对外联系函的一般内容及书写 2、掌握交易磋商的基本程序:发盘、还盘与接受 3、掌握出口商品的成本核算与报价方法 4、掌握发盘函的一般内容 二.实验内容 1、选择实习公司,查看公司基本情况 2、以本公司员工的身份寻找贸易伙伴,了解进口方的需求状况 3、书写对外联系函与客户建立业务联系 4、出口报价及发盘:计算成本、费用和利润,按外方要求贸易术语报价,写发盘函 5、出口还价核算及还盘:确认外方来函,调整我方的利润率,进行还价核算,强调原价的合理性,并列明理由,提出我方条件,并催对方行动 6、出口成交核算:计算出口总价和总利润 三.实验步骤 1、进入国际贸易实验室:打开IE浏览器,在地址栏输入:HTTP://192.168.0.105/ITRADE 2、点击“出口流程”,在本页输入学号,密码与学号相同 3、点击“选择实习公司”,从提供的公司中任选一家,查看此公司的信息资料 4、点击“与客户建立联系”,进入操作一,查看客户需求信息及相关资料,并从背景信息中下载交易商品资料 5、写联系函 (1)先将本页最小化,然后打开WORD文档,在WORD文档中写好对外联系函。 (2)将写好的联系函保存在“我的文档”或“桌面” 6、文档递交 (1)先将上一步缩小的页面还原,点击文档递交下的浏览 (2)页面出现如下情况,先从“我的文档”中或“桌面”找到保存的联系函,点击“打开”,然后,点击“确认”,写好的函件便传递到了教师批阅处 7.修改文档:如果要修改上传文档,点击文档递交时间栏内“下载”,对文档进行修改后,重复第6步递交文档 8、阅读外方反馈函:在操作一发出联系函后,外方有一回复资料,从回复资料中下载外方反馈函,并打开 9、出口报价及还盘 (1)点击“出口报价及还盘”进入操作二,浏览出口报价核算资料 (2)从背景信息中下载报价公式:按出口报价核算资料及外方反馈函的要求计算价格 (3)写发盘函:根据以上报价计算,按发盘函的一般书写要求,拟写发盘函,发盘函的书写操作和递交程序同操作一的联系函 (4)阅读外方的反馈函 10、出口还价核算及还盘 (1)点击“出口还价核算及还盘”进入操作四,阅读出口还价核算资料 (2)还价核算:根据我方还价资料中提供的利润率要求,及外方反馈的信息核算出对应的价

(定价策略)出口报价及价格核算

出口报价的价格计算以及还价核算 出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行: 明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算. 例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的 进货成本为人民币90元(含增值税17%) 进货总价: 90X6000=540,000元 出口包装费每双3元, 国内运杂费共计12000元, 出口商检费350元, 报关费150元, 港杂费900元, 其它费用共计1500元 吉信公司的银行贷款的年利率为8%, 预计垫款两个月,银行手续费为0.5%(按成交价计), 出口军靴的退税率为14%, 海运费:深圳到利物浦, 一个40'货柜的包箱费率是3800美元, 客户要求按成交价的110%投保, 保险费率为0.85%,并在价格中包括3%的佣金. 若吉信公司的预期利润为成交价的10%. 备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算) 试报每双军靴的FOB,CFR,CIF价格. 注: FOB: 成本+国内费用+预期利润 CFR: 成本+国内费用+预期利润+出口运费 CIF: 成本+国内费用+预期利润+出口运费+出口保险费 一. 核算成本 实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双 二. 核算费用 1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元 单位货物所摊费用=40100元/6000双=6.6833元/双 2. 银行手续费=报价X0.5% 3. 客户佣金=报价X 3% 4. 出口运费=3800/6000 X 8.25= 5.2247元/双

例题——出口价格核算

出口商品价格构成及核算 实验的目的与要求: 了解进出口业务中出口商进行成本核算的目的和意义,出口商品价格、成本核算的内容以及怎样填制出口商品成本核算单。重点掌握出口商品价格的构成、成本及费用的计算方法,了解出口商品中税收的比重。 一、出口商品价格的构成 出口商品价格的构成为生产成本、费用和利润三大要素。其中: (一)出口商品的成本 包括生产成本、加工成本和采购成本三种类型: 1.生产成本:制造商生产某一产品所需的投入。 2.加工成本:加工商对成品或半成品进行加工所需的成本。 3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。 对出口商来说,需要了解的主要是采购成本,成本占的比重最大,因而成为价格中的重要组成部分。 (二)出口商品费用 1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金 2.间接费用:通讯费、交通费、经营管理费等 3.银行费用:银行利息、通知费、寄单费、电汇费、改证费 国内费用=(1+2+3) 国外费用=出口运费、保险费、佣金(直接费用) (三)预期利润 二、出口报价核算(顺算法) 出口商品价格核算操作要点:出口报价核算有顺算法和逆算法之分,顺算法主要用于成本、费用和利润的叠加以产生正确的报价;而逆算法则是在进口商还价产生之后,用假定收入(进口商还价)减去实际支出(成本、费用)等于利润的原理来核对进口商还价或(出口报价)是否正确无误,出口商有无销售利润,并作出是否成交的最后决定。 (一)成本核算 首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此: 1. 购货成本 购货成本(含税价)=货价(不含税价)+增值税额 =货价(不含税价)×(1+ 增值税率) 其中:增值税额=货价(不含税价)×增值税率 2. 出口退税

贸易实务计算答案

出口报价中的价格构成及计算: (一)成本: 1 解:实际采购成本=含税成本×(1+增值税率-出口退税率)/(1+增值税率) =250 ×(1-9%+17%) / (1+17%) =230.77(元/辆) 退税收入=250/(1+17%)×9% ×19800 = 380769.23(元) 2 答:20’:25/0.025736=971.402 17.5/20.196×1000=866.51 20’最大装箱866箱 报价数量:866×2=1732罐 40’:55/0.025736=2137.084 24.5/20.196×1000=1213.1115 20’最大装箱1213箱 报价数量:1213×2=2426罐 (二)费用 i、海运费的计算: 3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm × 35cim ×25cm,毛重为30 千克,商品计费标准为 W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% ) 答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算 0.0394*100*(1+20%+20%+10%)=5.91美元 FOB=CFR-运费=438-5.91=432.09美元 4、某商品要出口到加拿大,目的港:多伦多港口。试分别计算交易数量为1000辆和2604辆的海运费。已知该商品包装单位为箱,每箱体积0.0576CBM,每箱毛重21KGS,净重19.5kgs,每箱装6辆。运至多伦多港的基本运费为:每20’集装箱USD3290, 每40’集装箱USD4410, 拼箱每体积吨(MTQ)USD151, 每重量吨(TNE)USD216; 港口附加费为:每20’集装箱USD132,每40’集装箱USD176, 拼箱货不收取附加费 燃油附加费为:每20’集装箱USD160,每40’集装箱

报价和成交核算案例及练习

报价和成交核算 案例:新龙股份向美国CRYSTAL KOBE LTD.的报价进行核算。报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。国费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。海洋运输费用为2 070美元。海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。请核算每打CIFC3%NY 价是多少? 正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无确报价。从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。 一、出口报价的核算 出口报价=成本 + 费用 + 利润 =利润率 出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。 (一)成本核算 实际成本= ()11?+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率 购货成本?+1 (二)国费用 包装费、报检费、报关费、国运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。 (三)银行费用的核算 不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。银行在收取费用时,是按报价总金额来计收,其公式为: 银行费用=报价总金额×银行费率 (四)运费核算 重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛重来计收。 (五)保险费核算

出口还价核算 有答案版

商品名称:陶瓷餐茶具 报价资料: 供货单价:HXIII5 HX2012 HX4405 HX4510 152元/套132元/套144元/套165元/套 (注:价格中均包括17%的增值税,出口退税率为9%) 包装方式:1套/纸箱2套灶氏箱1套/纸箱1套/纸箱 包装尺码:40×32×36厘米44×40×35.5厘米54×29×36厘米75×41×32厘米 出口一个20英尺集装箱需发生的国内费用包括:运杂费800元;商检费150元;报关费50元;港区港杂费650元;公司业务费1200元;其他费用900元。海洋运费从上海至加拿大多伦多一个20英尺集装箱的包箱费率为1750美元;保险按CIF成交金额加10%投保 中国人民保险公司海运货物保险条款中的水渍险、碰损破碎险和战争险,费率分别为:0.5%、0.3%、和0.16%;客户佣金是成交价格的5%儿出口商的报价利润率为10%;报价汇率是8.25元人民币兑换:1美元。 出口报价:HX1115 HX012 HX4405 HX4510 CIFC5%US$25.11/SET US$20.88/SET US$25.12/SET US$32.33/SET 客户还价US$23.00/SET US$19.20/SET US$22.90/SET US$29.40/SET 还价核算一: (1)经客户还价后,华信公司每个品种陶瓷餐具出口(以一个20英尺集装箱为计算单位)可获人民币利润额为: 货号:HXIII5 利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用 =23 ×8.25 ×(1一110%×0.96%一5%)一1750 ×8.25÷542一152×(117%一9%)÷1.17一6.9188 =189.75 ×0.93944一26.6375一140.3077一6.9188=4,3947元/套

报价和成交核算案例及练习

报价和成交核算 案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD.的报价进行核算。报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。海洋运输费用为2 070美元。海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。请核算每打CIFC3%NY 价是多少? 正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确报价。从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。 一、出口报价的核算 出口报价=成本 + 费用 + 利润 =利润率 出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分内容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。 (一)成本核算 实际成本= ()11?+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率 购货成本?+1 (二)国内费用 包装费、报检费、报关费、国内运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。 (三)银行费用的核算 不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。银行在收取费用时,是按报价总金额来计收,其公式为: 银行费用=报价总金额×银行费率 (四)运费核算 重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛重来计收。

实验报告3《还价核算及还盘》

流通现代化实验教学中心------国际贸易(TMT)实验 实验报告三《还价核算和还盘》 系别:管理学院专业班级:连锁经营管理121班姓名: 学号:用户名:成绩: 【实验目的】根据外商的还函,计算公司的利润总额和销售利润率;计算若接受客户还价,公司与供应厂商谈判的单位实际成本的底线;按我方确定的降价幅度向外商 再次报价。 【知识准备】学习1、由“实际成本、出口报价”核算公式推导出“利润总额、采购成本” 的核算公式。 2、“还盘函一般应包括的内容” 【实验软件】TMT软件 【实验要求】根据“操作要求”和“业务反馈”,进行“还价核算”,在还价核算的基础上,向外商还盘。 【实验方案与进度】在还价核算的基础上,向外商还盘。 本次实验正式的上机时间为3学时。 【实验过程】 操作四:出口还价核算根据MASRI BRO.CO., LTD.公司的还价再次报价.1.利润核算:利润额=销售收入十退税收入一采购成本一出口运费一出口保费一客户佣金一国内费用 2.成本核算:实际成本=销售收入-利润-费用实际成本=还价后的单价(1—利润率—(1+加成率)保费率—国内费用—海运费)购货成本=实际成本/(1-退税率/(1+增值税率)) 3.再次报价按照调整后的国内收购价确定新的利润率出口还价(美元/箱)=(购货成本—退税+银行费用—国内费用—海洋运费+报价利润率)/汇率操作五:拟写还盘函根据写作要求写一封还盘信,提出对方还价难以接受,但可重新报出特殊的价格,告知该公司目前只接受即期信用证为付款方式,在达成了几次令人满意的交易以后,方可考虑接受D/P或其他灵活的付款方式。 【实验小结】 操作四:出口还价核算计算合同金额、实际成本、国内费用、运费、保险费用、佣金、利润、利润率、单位实际购货成本、收购价、重新报价等计算注意小数请保留至4位,小于1时保留至5位,计算结果取小数后2位。注意单位是美元还是人民币元。核算需认真仔细操作五:拟写还盘函注意信函日期、特定用语、格式等。 指导教师(签名):华君敏 日期:2014-3-26

报价与讨价还价1.25课件整理

课程主题:报价与讨价还价 第一:报价 案例一: 我们来看一下这个回复: 回复太简单了,信息应该更全面一些 明确客户的要求做报价单,不是要面面俱到,看客户的侧重点是什么 加入交货期,产品参数,周期,售后服务等 其实我们这里想说的是报价包含的要素 A:产品单价:梯度式报价,对比式报价; B:贸易术语:牵涉到运费,港口,保险责任划分,对付款方式也会有影响;

C:付款方式:资金回收方式的安全性,回收期限影响成本; D:包装方式:是否需要特殊包装,每箱有多少数量(方便计算运费); E:MOQ:选择匹配的买家合作,力求门当户对; F:报价有效期:应对市场变化; 提醒:报价根据行业不同,客户需求不同有一些细节的差别 案例二: 买家询盘 I'm interested in buy 5000m3 Bentonite for building water Dam, quote me FOB price,TKS 我们需要5000立方米的膨润土建水坝用,请报FOB的价格 看供应商的回复 大家看过之后可以说一下这个感受怎么样呢? 杂乱不清晰,买家理解起来比较难,建议用表格的形式,买家有给数量不妨给客户报个总价格,我们多思考点,为买家节省核算时间,与人方便于己方便 我们也一起看两个报价的示例: 1)

2) 这样是不是就清晰多了,也方便买家看 报价我们主要想提示大家报价的要素及格式 第二:讨价还价 说到讨价还价,几乎是我们与所有买家沟通都会遇到的问题,也是很难处理的一个问题。我想大家肯定会有各种感受,每次看到邮件说价格高就一头汗,但是这又是我们必须要面对的问题。 那么讨价还价究竟要怎么进行呢? 我想每位同学都会有不同的方法。 但是我们要谨记一个最终的共同目的:买卖双方力求达到双赢,最终订单能成交! 案例一 买家询盘: Dear XXX, I`m opening a balancing service business here in Italy, to balance customers’ shafts. I think your machines would surely meet my needs. Please, can you send me the price for these 2 machines? W-160 and W-500. I`ll be waiting for your response. Best Regards. 大家看一下 买家明确了要买的产品,要求供应商报价。 供应商报价 W-160:USD6,200/set, W-500:USD8,300/set. 这个时候买家当然会说什么?

根据客户的还盘以及所作的还价核算,草拟还盘信,具体要求如下:

利达贸易有限公司 LIDA TRADING COMPANY LIMITED DRAGON TOY CO. LTD., 1180 CHURCH ROAD NEWYORK, PA 19446 U.S.A. FAX: 215-393-3921 Dear Sirs, We are glad to received your letter .but we regret to say that you can not accepet our offer.The Competition should be winning by quality, rather than low prices. Our products have good quality and reasonable price, novel design, a full-featured, very marketable. We also can not accept your counter offer ,however ,considering opening up the market ,we have given a very favorable offer in order to enhance the competitiveness of goods .our new quotation is as follows: This offer is valid for eight days. We will appreciate it if you will consider our new offer favorably and fax us your acceptance as soon as possible.

实例分析出口还价核算过程

实例分析出口还价核算过程: 练习:荣成贸易公司收到日本冈岛株式会社求购17吨冷冻水产(计一个20英尺集装箱)的询盘,经了解该级别水产每吨的进货价格为5600元人民币(含增值税17%);出口冷冻水产的退税率为3%; 出口包装费每吨500元;该批货物国内运杂费共计1200元;出口的商检费300元;报关费100元;港区港杂费950元;其它各种费用共计1500元。荣成公司向银行贷款的年利率为8%;预计垫款时间2个月;银行手续费率为0。5%(按成交价格计); 海洋运费从装运港青岛至日本神户(KOBE)一个20英尺冷冻集装箱的包箱费率是2200美元, 客户要求按成交价格的110%投保,保险费率0。85%; 冈岛株式会社要求在报价中包括其3%的佣金, 若荣成贸易公司的预期利润是10%(以成交额计),人民币对美元汇率为8.25比1`,试报出每吨水产出口的FOB,CFR 和CIF 价格。 实际成本=购货成本X(1+V AT--出口退税率)/(1+V AT) C=5600X(1+14%)/1+17%) 5456.4103 费用 国内费用:500+(1200+300+100+950+1500)/17+5600X8%/6=812。902 银行手续费:成交价X0。5% 运费:2200X8.25/17=¥1067。6473 保费:CIF报价X110%X0。85% 佣金:CIF报价X3% 利润 报价X10% 当荣成贸易公司向日本冈岛株式会社报出水产出口的价格后(题目见第二章出口报价操作指南实例),随即收到日本商人的还价,每吨CIF神户的接受价格是990美元,其中包括3%的佣金,请根据还价计算:

(1)如果接受客户还价,荣成贸易公司每出口一吨水产可以获利多少元人民币?总利润额为多少?利润率是百分之几?(精确至元) (2)如果荣成贸易公司10%的成交利润率不得减少,在其他国内费用保持不变的情况下,公司能够接受的国内供货价格应为每吨多少元人民币?(精确至元) 报价核算回顾: 报价数量:17吨(计一个20英尺集装箱)。 进货价格:每吨5600元人民币(含增值税17%),出口退税率为3%。 国内费用:运杂费共计1200元,出口包装费每吨500元。 出口的商检费共300元,报关费共100元,港区港杂费共950元, 其他各种费用共计1500元。 贷款年利率为8%,垫款时间2个月。 银行手续费率为0.5%(按成交价格计) 出口运算:2200美元。 保险:按CIF价格的110%投保,保险费率0.85%。 佣金:3%。 预期利润:10%(以成交金额计)。 汇率:8.25元人民币兑换1美元。 报价核算的要点: 实际成本=5600-5600÷(1+17%)×3% =5600-143.5897 =5456.4103元/吨 费用: 国内费用=500+(1200+300+100+950+1500)÷17+5600×8%÷6 =812.9020元人民币/吨(注:贷款利息通常根据采购成本来核算) 银行手续贯=报价×0.5% 客户佣金=报价×3% 出口运费=2200×8.25÷17=1067.6470(元)

还价核算

还价核算 1) 分算法: 货号muffler 2客户还价US$ 125.40 CIFC3 还价利润额: 125.40×( 1 - 110%×0.90% - 3% )×8.25×1200 - (958.9744 + 2.9167 + 7.5625)×1200 =28518.425(元) 货号muffler 6客户还价US$ 138.50 CIFC3 还价利润额: 138.50×( 1 - 110% ×0.90% - 3% )×8.25×1200 -(1046.1538 +2.9167 + 7.5625)×1200 =48481.515(元) 公司利润额=28518.425+48481.515=76999.94(元) 若接受外方公司的还价,我公司的预计利润额为人民币76999.94元。 总算法: 货款收入:(125.4+138.5) ×1200×8.25 =2612610(元) 实际成本:958.9744×1200+1046.1538×1200 =2406153.84(元) 国内费用:20×200+3000=7000(元) 运费:2200×8.25=18150(元) 保险费:2612610×110%×0.9%=25864.839(元) 佣金:2612610×3%=78378.3(元) 总利润:2612610-2406153.84-7000-18150-25864.839-78378.3 =77063(元) 2) 经客户还价后实际采购成本应为: 销售收入-保险费-佣金-公司利润(5%)-运费-国内费用 muffler 2:125.40×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167=931.0648(元) 那么,我司应掌握的供货价格(即含税购货成本)最高为: 931.0648 / [ 1 -15.00% / ( 1 + 17.00% ) ] = 11067.9860(元) muffler 6: 138.50×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167 =1029.4238(元) 那么,我司应掌握的供货价格(即含税购货成本)最高为: 1029.4238 / [ 1 - 15.00% / ( 1 + 17.00% ) ] =1180.8097(元) 3) 再次报价:

jun202实验报告3《还价核算及还盘》

实验报告三《还价核算和还盘》 系别:财经学院专业班级:财务管理姓名:张乃文 学号:11251040133 用户名:jun202 成绩: 【实验目的】根据外商的还函,计算公司的利润总额和销售利润率;计算若接受客户还价,公司与供应厂商谈判的单位实际成本的底线;按我方确定的降价幅度向外商 再次报价。 【知识准备】学习1、由“实际成本、出口报价”核算公式推导出“利润总额、采购成本” 的核算公式。 2、“还盘函一般应包括的内容” 【实验软件】TMT软件 【实验要求】根据“操作要求”和“业务反馈”,进行“还价核算”,在还价核算的基础上,向外商还盘。 【实验方案与进度】在还价核算的基础上,向外商还盘。 本次实验正式的上机时间为3学时。 【实验过程】 操作四:出口还价核算 根据MASRI BRO.CO., LTD.公司的还价,计算: 1) 我公司每个货号的总利润额为多少元人民币?利润率又各为多少? 2) 若接受对方价格,而我公司的利润率又不得少于5%,那么,在其它条件不变的情况下,公司应掌握的各货号的国内采购价分别为多少元人民币? 再次报价: 通过和上海第七不锈钢制品厂反复洽谈,厂方同意降价,具体调整如下:S6320为110元/件,S5130为140元/ 套,S9420-7为330元/套,S8310为50元/套。请重新报出利润率为10%的CIFC5价。 作业中只操作了第一个货号为S9420-7的产品 操作五:拟写还盘函 请根据教材中操作指南还盘函电的写作要求给MASRI BRO.CO., LTD.公司写一封还盘信,提出对方还价难以接受,但为开拓市场及长期合作考虑,重新报出特殊的价格,报价有效期为4天。并告知该公司目前只接受即期信用证为付款方式,只有在达成了几次令人满意的交易以后,方可考虑接受D/P或其他灵活的付款方式。 信函日期:2003年3月22日 【实验小结】 操作四:出口还价核算计算合同金额、实际成本、国内费用、运费、保险费用、佣金、利润、利润率、单位实际购货成本、收购价、重新报价等计算注意小数请保留至4位,小于1时保留至5位,计算结果取小数后2位。注意单位是美元还是人民币元。

出口还价操作练习

荣成贸易公司向日本冈岛株式会社报出口一批水产品,各项数据如下: 报价数量:17吨(计一个20英尺集装箱)。 进货价格:每吨5600元人民币(含增值税17%),出口退税率为3%。 国内费用:运杂费共计1200元,出口包装费每吨500元。 出口的商检费共300元,报关费共100元,港区港杂费共950元,其他各种费用共计1500元。贷款年利率为8%,垫款时间2个月。银行手续费率为0.5%(按成交价格计算) 出口运费:2200美元。 保险:按CIF价格的110%投保,保险费率0.85%。 佣金:3% 预期利润:10%(以成交金额计)。 汇率:8.25元人民币兑换1美元。 (1)请报出CIF神户价格 荣成贸易公司向日本冈岛株式会社报出水产出口的价格后,随即收到日本商人的还价,每吨CIF的接受价格是990美元,其中包括3%佣金,请根据还价计算: (2)如果接受客户还价,荣成贸易公司每出口一吨水产可以获利多少元人民币?总利润额为多少?利润率是百分之几?(精确至元) (3)如果荣成贸易公司10%的成交利润率不得减少,在其他国内费用保持不变的情况下,公司能够接受的国内供货价格应为每吨多少元人民币?(精确至元) 计算过程 实际成本= 5600 – 5600 ÷(1 + 17%)×3%=5600-143.5897 =5456. 4103元/吨 费用:国内费用= 500+(1200+300 +100 + 950 + 1500) ÷17 + 5600×8%÷6 =812.9020元人民币/吨(注:贷款利息通常根据采购成本来核算) 银行手续费 = 报价×0.5% 客户佣金 = 报价×3 % 出口运费 = 2200×8.25/17 = 1067.6470(元) 出口保费 = CIF报价× 110% × 0.85% 利润 = 报价× 10% CIF 报价 = 实际成本 + 国内费用 + 出口运费 + 客户佣金 + 银 行手续费 + 出口保险费含佣3% + 预期利润 = 5456.4103 + 812.9020 +1067.6470 +报价× 3%(客户佣金) + 报价× 0.5%(银行手续费) +报价× 110% × 0.85%(出口保险费) + 报价× 10% (利润) CIFC3 = (5456.4103+812.9020+1067.6470)/(1-3%-0.5%-110%×0.85% -10%) = 7336.9593/0.8557/8.25 = 1039.30美元/吨 还价核算解答 (1) 按照客户提出的价格每吨990美元CIFC3%神户,荣成贸易公司每吨

还价核算一

还价核算一 根据F.L.SMDTH公司7月16日的还盘函电,参阅出口还价核算操作 指南,进行还盘核算,计算如果按照客户的还价,我公司是否还有利润,总利润额为多少元人民币?利润率又为多少?若接受对方价格, 而我公司的利润率又不少于6%,那么,在其它条件不变的情况下, 公司应该掌握的国内收购价为多少? 1.客户还价后的利润额和利润率: 总收入= (62*600+68*600)=78000(美元)*8.25=643500(元) 实际总成本 = 购货总成本-总退税收入 =(210*600+250*600)-(210*600+250*600)*(1+17%)*9% =254769.2308(元) 利润=货款收入-实际成本-业务费用-出口运费-出口保费-客 户佣金 =643500-254769.2308-(1200*10+500+1000+650+50+800+2000+1000) - 3935*10*8.25 – 643500*110%*0.9% - 643500*5% = 7547.6192 利润率=7547.6192/643500 = 1.17% 2.设国内收购价为x。 YE803 价格

6%*62*600*8.25= 62*600*8.25-X*600(1-1/1.17*9%)-9000-3935*5*8.25 -62*600*8.25*110%*0.9%-62*600*8.25*5% x=178.36(元) TE600价格 6%*68*600*8.25= 68*600*8.25-X*600(1-1/1.17*9%)-9000-3935*5*8.25 -68*600*8.25*110%*0.9%-68*600*8.25*5% x=225.55(元)