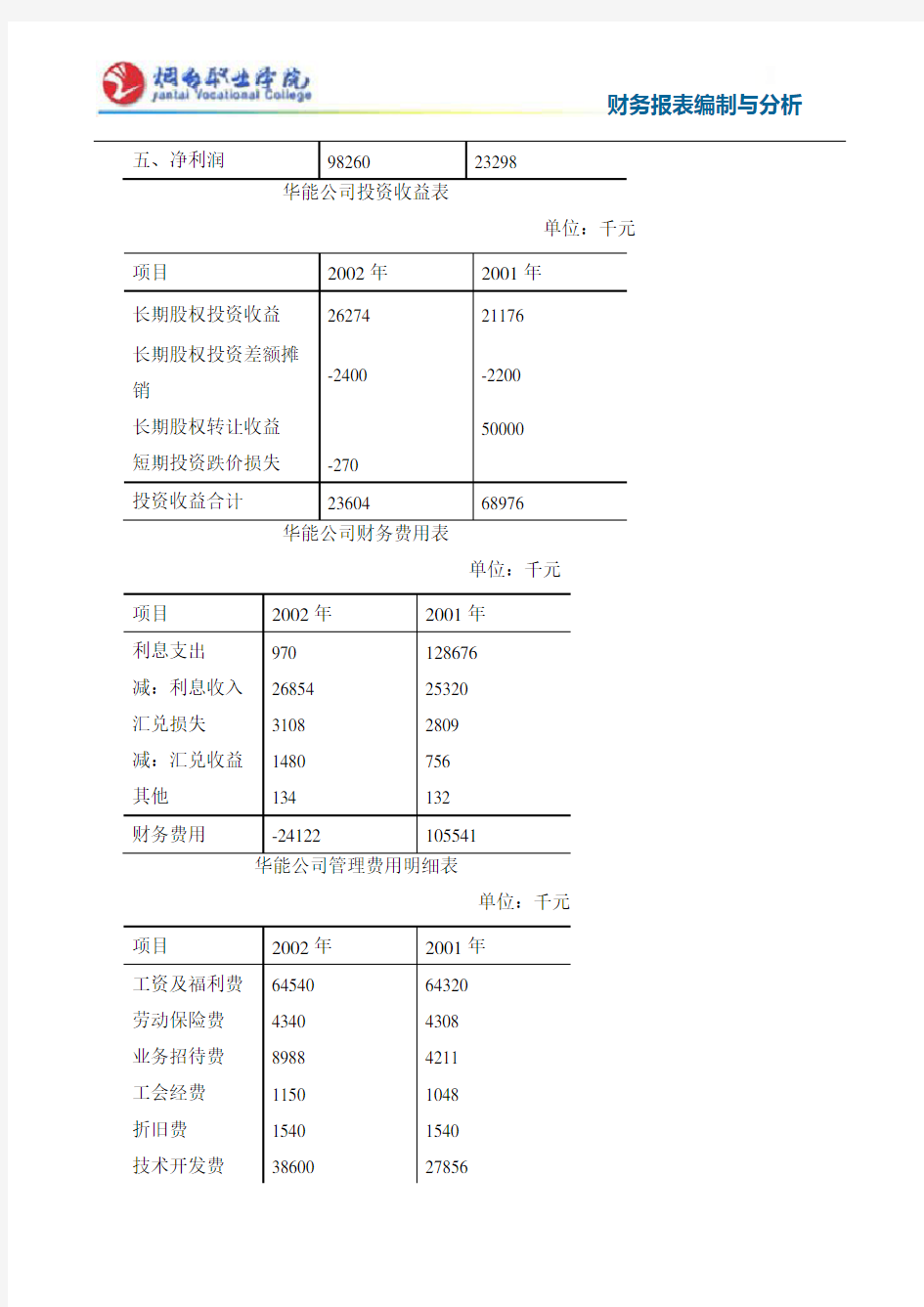

案例:华能公司利润表项目分析

华能公司利润表案例分析

华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来。公司当前正在做2002年度的财务分析,下一周,财务总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果的完成情况,并要出具具体的分析数据。

张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料如下:

2002年度利润表

编制单位:华能公司单位:千元

华能公司投资收益表

单位:千元

单位:千元

单位:千元

1.运用水平分析法编制利润增减变动分析表。

2.对公司2002年利润比上期增减变动情况分析评价。

3.运用垂直分析法编制利润结构分析表。

4.对公司2002年利润结构变动情况进行分析评价。

案例分析

1.企业利润增减变动分析表如下:

利润水平分析表

单位:千元

2.利润增减变动情况评价:

(1)净利润分析。该公司2002年度实现净利润9826万元,比上年增长了7496万元,增长率为322%,增长幅度是很高的。从水平分析表来看,净利润增长的主要原因是利润总额比上年增长了9404万元,由于所得税比上年增长1908万元,二者相抵,净利润增长7496万元。

(2)利润总额分析。该公司2002年度实现利润总额1.21亿元,比上年增长了9404万元,增长率为341%,主要由企业营业利润增加引起的,营业利润比上年增长1.4亿元,增长率为356%,但因投资损失和营业外支出的不利影响,使利润总额减少4000余万元,增减因素相抵,利润总额增加了9404万元。

(3)营业利润分析。该公司营业利润较上年增长1.4亿元,主要原因是主营业务利润增加和财务费用的大幅下降所致。主营业务利润比上年增加3300万元,财务费用下降约1.3亿元,但由于营业费用、管理费用和其他业务利润下降的影响,减利2000余万元,增减相抵,营业利润增加1.4亿元。

(4)主营业务利润分析。该公司主营业务利润较上年增长3 300万元,增长率为18.48%。主营业务利润的增长变化可能受销售量、价格、质量、品种结构、成本等诸多因素影响,可通过对产品销售利润明细表进行因素分析得出结论。

从总体上看,公司利润比上年有较大增长,如净利润、利润总额和营业利润都有较大幅度的增加。增利的主要原因是:一是财务费用的大幅度下降,增利约1.3亿元;二是主营业务利润的增加,增加3300万元。主要减利的原因是:一是投资损失减利4500余万元,管理费用的增长,减利1600余万元。因此,除了对主营业务利润和管理费用进一步分析外,重点应对财务费用和投资收益变动情况进行分析。

财务费用变动分析:

华能公司财务费用分析表

单位:千元

少、利息收入和汇兑收益的增加,三者合计共减少支出129964000元,同时汇兑损失增加299000元,所以财务费用下降约1.3亿元。

投资收益变动分析:

华能公司投资收益分析表

单位:千元

益,而上年则有5000000元的收益,同时长期股权投资差额摊销和短期投资跌价损失使投资收益减少900000元,但本年长期股权投资收益较上年增加5098000元。

1.利润结构变动分析如下:

利润垂直分析表

单位:千元

从利润垂直表分析表可以看出,2002年度主营业务利润占主营业务收入的比重为

16.31%,比上年度的15.48%上升了0.83%,其原因是主营业务成本下降所致,即成本下降是主营业务利润提高的根本原因;本年度营业利润的构成为7.8%,比上年度的-3.42%上升了11.22%,上升的原因除了主营业务利润的构成上升影响外,主要在于财务费用比重的大幅下降;利润总额的构成本年度为9.38%,比上年度的2.39%上升6.99%,上升的原因是营业利润构成比重的上升,但由于投资净收益构成比重下降,所以利润总额构成的上升幅度小于营业利润构成的上升幅度;净利润构成本年度为7.58%,比上年度的2.02%上升5.56%,净利润构成上升幅度小于利润总额构成的上升幅度,主要是实际交纳所得税的比重下降所致。

利润表分析案例

净利润分析 格力公司2011年实现净利润5,297,340,543元,比上年增长了994,135,046元,增长率为23.10% 。从水平分析表看,公司净利润增长主要是利润总额比上年增长1,272,237,835元引起的;由于所得税费用比上年增加278,102,788元,二者相抵,导致净利润增长994,135,046元。 利润总额分析 格力公司2011年利润总额增长1,272,237,835元,关键原因是公司营业利润比上年增长了1,795,524,606元,增长率为65.37% ;同时营业外收入减少507,538,527,营业外支出增加15,748,243,导致利润总额减少。 营业利润分析 本公司营业利润比上年增加了1,795,524,606元,增长率为65.37% 。营业收入增长是营业利润增长的一个因素,营业收入比上年增长了22,723,848,454元,增值率为36.7%。同时,由于营业成本、管理费用、投资收益的增加,以及营业税金及附加、销售费用、财务费用、公允价值变动损益的减少,使增减相抵后营业利润增加1,795,524,606元,增长率为65.37 %。 二、利润表垂直分析表

利润结构变动分析 从上表可以看出本公司2011年度各项财务成果的构成情况。其中,营业利润占营业收入的比重为5.46%,比上年度增长了0.92% ;本年度利润总额的构成为7.61%,比上年度的8.37%减少了0.76% ;本年度净利润的构成为6.37% ,比上年的7.12%减少了0.75% 。其中专业理论知识内容包括:保安理论知识、消防业务知识、职业道德、法律常识、保安礼仪、救护知识。作技能训练内容包括:岗位操作指引、勤务技能、消防技能、军事技能。 二.培训的及要求培训目的 年度安全生产目标的内容,现与财务部签订如下安全生产目标:

关于利润表的案例题解析

南方公司2010年月12月份发生如下业务,要求根据以下业务编制会计分录,并编制利润表 1、销售商品一批,开出专用发票注明的价款为100万元,增值税务17万元,款项尚未收到,该批 商品的成本为60万元。 2、购进原材料一批,专用发票注明的价款为50万元,增值税为8.5万元,料已验收入库,开出面 值为58.5万元的银行承兑汇票结算货款. 3、销售积压材料一批,开出专用发票注明价款为10万元,增值税为1.7万元,款项已收存银行,该批 材料的成本为6万元. 4、购买100万股股票,作为交易性金融资产核算,每股市场价为5元,另支付交易费用5万元,全部 款项用银行存款支付. 5、用银行存款支付广告费5万元. 6、计提本月应付短期借款的利息1万元. 7、计算本月应付职工工资20万元,其中行政管理人员工资5万元,专设销售机构人员工资5万元, 车间管理人员工资2万元,生产工人工资3万元.基建工程人员工资5万元. 8、计提本月固定资产折旧10万元,其中行政管理部门固定资产折旧2万元,专设销机构固定资产 折旧3万元,车间固定资产折旧4万元.出租固定资产折旧1万元 9、财产清查中,某机器设备盘亏,其原值为100万元,已计提折旧70万元. 10、上述设备经批准转入营业外支出. 11、开出转账支票2万元,支付税务机关罚款. 12、一笔应付账款6万元,多年无法支付,经批准予以转销. 13、收到本月出租固定资产的租金20万元,存入银行. 14、计提本月就交的营业税1万元,城建税0.14万元,教育费用附加0.06万元. 15、编制结转当期损益的分录 16、计算所得税的会计分录 17、结转所得税的会计分录 18、编制本月利润表. 答案:1.借方:应收账款117万 贷方:主营业务收入100万 应交税费增值税(销项税)17万 结转成本 借方:主营业务成本60万 贷方:库存商品60万 2.借方:原材料50万 应交税费增值税(进项税)8.5万

利润表案例分析报告

实例:B企业利润表资料及分析表如下: 净利润变动分析 B公司利润变动分析表单位:千元 1.净利润分析 B公司2009年实现净利润117 184千元,比上年增长了83 438千元,增长率为247.25%,增长幅度较高。从分析表看,公司净利润增长主要是由利润总额比上年增长135 294千元引起的;由于所得税比上年增长51 856千元,二者相抵,导致净利润增长了83 438千元。 利润总额变动分析

B公司利润变动分析表单位:千元 2.利润总额分析 B公司利润总额增长135 294千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650千元,增长率为4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了25 601千元,增长率为81.53%。但因营业外支出的不利影响,使利润总额减少1 957千元。增减因素相抵,利润总额增加了135 294千元。 营业利润变动分析 B公司利润变动分析表单位:千元 3.营业利润分析 B公司营业利润增加主要是营业收入增加和财务费用降低所致。营业收入比上年增加

518036千元,增长率为28.81%,根据该公司年报,其营业收入大幅增长,主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成主营业务收入大幅上升;财务费用的降低,导致营业利润增加了24858千元;但由于营业成本、营业税费、销售费用、管理费用、资产减值损失的增加,以及投资净收益的大幅度下降等的影响,减利517 295千元,增减相抵,营业利润增加25 601千元,增长81.53%。 利润的结构变动分析(垂直分析法) B公司利润结构分析表 B企业利润表分析表

案例:华能公司利润表项目分析

案例:华能公司利润表项目分析

华能公司利润表案例分析 华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来。公司当前正在做2002年度的财务分析,下一周,财务总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果的完成情况,并要出具具体的分析数据。 张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料如下: 2002年度利润表 编制单位:华能公司单位:千元 项目2002年度2001年度 一、产品销售收入1296900 1153450 减:产品销售成本1070955 968091 产品销售税金及附加14396 6805 二、产品销售利润211549 178554 加:其他销售利润-5318 -2192 减:存货跌价损失2095 销售费用2723 1961 管理费用124502 108309 财务费用-24122 105541 三、营业利润101033 -39449 加:投资净收益23604 68976 营业外收入80 减:营业外支出3113 1961 四、利润总额121604 27566 减:所得税23344 4268

技术开发费38600 27856 其他5344 5026 管理费用124502 108309 1.运用水平分析法编制利润增减变动分析表。 2.对公司2002年利润比上期增减变动情况分析评价。 3.运用垂直分析法编制利润结构分析表。 4.对公司2002年利润结构变动情况进行分析评价。 案例分析 1.企业利润增减变动分析表如下: 利润水平分析表 单位:千元 项目 2002年度2001年度增减额增减率(%) 一、产品销售收入1296900 1153450 143450 12.44 减:产品销售成本1070955 968091 102864 9.78 产品销售税金及附加14396 6805 7591 111.55 二、产品销售利润211549 178554 32995 18.48 加:其他销售利润-5318 -2192 -3126 -142.61 减:存货跌价损失2095 2095 营业费用2723 1961 762 38.86 管理费用124502 108309 16193 14.95 财务费用-24122 105541 -129663 -122.86 三、营业利润101033 -39449 140482 356.11 加:投资净收益23604 68976 -45372 -65.78 营业外收入80 80 减:营业外支出3113 1961 1152 58.75

财务分析利润表分析习题

第五章利润表分析 □复习思考题 1.利润分析的作用。 2.利润分析的内容。 3.对利润水平分析表应如何进行分析评价? 4.进行利润垂直分析的要点是什么? 5.利润分配水平分析的基本思路。 6.对利润表进行分析评价为什么要进行会计调整? 7.主营业务利润的影响因素有哪些? 8.产品销售利润的完成情况的评价内容。 9.企业收入构成分析的内容。 10.成本费用分析的内容。 11.如何进行全部销售成本完成情况分析? 12.分析单位销售成本与单位生产成本的关系及其差异的影响因素。 □练习题 一、单项选择题 1.反映企业全部财务成果的指标是()。 A.主营业务利润 B.营业利润 C.利润总额 D.净利润 2.企业商品经营盈利状况最终取决于()。 A.主营业务利润 B.营业利润 C.利润总额 D.投资收益 3.企业提取法定盈余公积金是在()。 A.提取法定公益金之后 B.弥补企业以前年度亏损之后 C.支付各项税收的滞纳金和罚款之后 D.支付普通股股利之前 4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。 A.10% B.20% C.25% D.50% 5.产生销售折让的原因是()。 A.激励购买方多购商品 B.促使购买方及时付款 C.进行产品宣传 D.产品质量有问题 6.计算销售量变动对利润影响的公式为: A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1) B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率) C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1) D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率) 7.销售品种构成变动会引起产品销售利润变动,主要是因为()。 A.各种产品的价格不同 B.各种产品的单位成本不同 C.各种产品的单位利润不同 D.各种产品的利润率高低不同 8.产品等级构成变化引起产品销售利润变动,原因是()。 A.等级构成变动必然引起等级品平均成本的变动 B.等级构成变动必然引起等级品平均价格的变动 C.等级构成变动必然引起等级品平均销售量的变动 D.等级构成变动必然引起等级品平均利润的变动 9.产品质量变动会引起产品销售利润变动,是因为()。

利润表分析习题

五.备考演练 (一)单项选择题 1.利润表是反映企业在一定会计期间()的财务报表。 A.经营成果B.财务状况C.现金流量D.所有者权益变动2.()是构成企业最终财务成果的最主要因素。 A.利润总额B.营业利润C.净利润D.投资净收益 3.我国企业的利润表一般采用()格式。 A.账户式B.报告式C.多步式D.单步式 4.为销售本企业商品而专设的销售机构的职工薪酬应计入()。 A.财务费用B.营业外支出C.管理费用D.销售费用 5.企业按照相关准则的规定而应当计入当期损益的各项资产或负债公允价值变动的净收益或净损失,应计入()。 A.营业外支出B.资产减值损失C.公允价值变动净收益D.投资净收益6.()是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。 A.主营业务收入B.投资净收益C.劳务收入D.收入7.对()项目进行分析时,应注意其计算的准确性和缴纳的及时性。 A.营业税金及附加B投资净收益C.公允价值变动净收益D净利润8.()支出应计入管理费用,而且要根据其发生额与当期营业收入的比例关系,将超标准支付部分进行纳税调整。 A.所得税费用B.业务招待费C.营业税D.修理费9.()不仅包括了主营业务利润,而且包括了其他业务利润。 A.营业收入B.利润总额C.净利润D.营业利润 10.每股收益是()中的项目。 A.资产负债表B.利润表C.现金流量表D.所有者权益变动表(二)多项选择题 1.下列各项目中,属于利润表的内容的是()。 A.递延所得税资产B.资产减值损失C.投资净收益D.每股收益 E.经营活动现金流量 2.对利润表项目进行阅读与分析应主要对()进行阅读与分析。 A.收入类项目B.费用类项目C.利润类项目D.工时消耗E.品种结构 3.从销售费用的基本结构及功能看,有些与企业的业务规模有关,它们是()。A.运输费B.包装费C.保险金D.销售佣金E.展览费 4.对利润项目的阅读与分析,主要包括()。 A.营业收入B.投资净收益C.营业利润D.利润总额E.净利润 5.如果企业的()主要由非营业利润获得,则该企业利润实现的真实性和特殊性应引起报表分析人员的重视。 A利润总额B.净利润C.营业利润D.投资收益E.公允价值变动净收益6.已获利息倍数的大小与下列()因素有关。 A.营业利润B.利润总额C.净利润D.利息支出E.所得税费用 7对利润总额进行分析,主要侧重于对组成利润总额的()项目进行比较分析。 A.营业利润B.营业外收入C.营业外支出D.营业收入E.所得税费用

案例华能公司利润表项目分析

财务报表编制与分析 ◎I 熄勺护土 4:⑦ 华能公司利润表案例分析 华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小 规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很 好,因此该公司也迅速发展壮大起来。公司当前正在做 2002年度的财务分析,下一周,财务 总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果 的完成情况,并要出具具体的分析数据。 张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002 年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供 公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料 如下: 2002年度利润表 项目 2002年度 2001年度 一、产品销售收入 1296900 1153450 减:产品销售成本 1070955 968091 产品销售税金及附加 14396 6805 二、产品销售利润 211549 178554 力卩:其他销售利润 -5318 -2192 减:存货跌价损失 2095 销售费用 2723 1961 管理费用 124502 108309 财务费用 -24122 105541 三、营业利润 101033 -39449 力卩:投资净收益 23604 68976 营业外收入 80 减:营业外支出 3113 1961 四、禾总额 121604 27566 减:所得税 23344 4268 单位:千儿 编制单位:华能公司

旷疋川|1| .Jl'HT 训二J JI I 屮了叩财务报表编制与分析

案例_华能公司利润表项目分析

华能公司利润表案例分析 华能公司是一家上市公司,它主要生产小型及微型处理电脑,其市场目标主要定位于小规模公司和个人使用。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来。公司当前正在做2002年度的财务分析,下一周,财务总监董晶将向总经理汇报2002年度公司的财务状况和经营成果,汇报的重点是公司经营成果的完成情况,并要出具具体的分析数据。 张伟是该公司的助理会计师,主要负责利润的核算、分析工作,董晶要求张伟对公司2002年度有关经营成果的资料进行整理分析,并对公司经营成果的完成情况写出分析结果,以供公司领导决策考虑。接到财务总监交给的任务后,张伟立刻收集有关经营成果的资料,资料如下: 2002年度利润表 编制单位:华能公司单位:千元

单位:千元 单位:千元

单位:千元 1.运用水平分析法编制利润增减变动分析表。 2.对公司2002年利润比上期增减变动情况分析评价。 3.运用垂直分析法编制利润结构分析表。 4.对公司2002年利润结构变动情况进行分析评价。 案例分析 1.企业利润增减变动分析表如下: 利润水平分析表 单位:千元

2 (1)净利润分析。该公司2002年度实现净利润9826万元,比上年增长了7496万元,增长率为322%,增长幅度是很高的。从水平分析表来看,净利润增长的主要原因是利润总额比上年增长了9404万元,由于所得税比上年增长1908万元,二者相抵,净利润增长7496万元。 (2)利润总额分析。该公司2002年度实现利润总额1.21亿元,比上年增长了9404万元,增长率为341%,主要由企业营业利润增加引起的,营业利润比上年增长1.4亿元,增长率为356%,但因投资损失和营业外支出的不利影响,使利润总额减少4000余万元,增减因素相抵,利润总额增加了9404万元。 (3)营业利润分析。该公司营业利润较上年增长1.4亿元,主要原因是主营业务利润增加和财务费用的大幅下降所致。主营业务利润比上年增加3300万元,财务费用下降约1.3亿元,但由于营业费用、管理费用和其他业务利润下降的影响,减利2000余万元,增减相抵,营业利润增加1.4亿元。

利润表分析(免费)

产品销售利润因素分析 (一)影响产品销售利润的因素 ∵产品销售利润=∑{产品销量×[单价×(1-税率)-单产销售成本]} ∴影响产品销售利润的因素:销售量、销售品种结构、销售价格、销售成本、产品质量、税金 (二)产品销售利润因素分析方法 六因素分析法*: 1.销售量变动对利润的影响分析 单一产品: 销量影响利润=(实际销量-基期销量)×基期单产利润 多种产品: 销售量变基期产产品 动对利润=品销售×(销售量-1)=基期产品销售利润×产品销量增长率 的影响利润额完成率 产品∑[产品实际销售量×基期单价(或单位成本)] 销售量=×100% 完成率∑[产品基期销售量×基期单价(或单位成本)] (比率) 例:P140 2、销售品种结构变动影响 第一种方法*: 品种结构产品基期单基期产产品 变动对利=∑(实际×位产品)-品销售×销售量 润的影响销售量利润利润完成率 例:P140 第二种方法: 品种结构产品产品实际基期基期 变动对利=∑[∑(实际×基期)×(品种-品种)×销售] 润的影响销售量单价构成构成利润率 第三种方法: 品种结构产品产品实际基期基期基期综 变动对利=∑[∑(实际×基期)×(品种-品种)×(销售-合销售)] 润的影响销售量单价构成构成利润率利润率 第四种方法:倒算法 品种结构实际产基期产其他各因素 变动对利=(品销售-品销售)-变动对销售 润的影响利润利润利润的影响 3、价格变动影响 价格变动产品实际基期 对销售利=∑[实际×(销售-销售)](1-基期税率) 润的影响销售量价格价格 例:P140 等级品价格变动对利润的影响=∑[等级产品实际销量×(实际等级实际平均单价-实际等级基期平均单价)] (1-基期税率)

财务分析利润表分析习题

财务分析利润表分析习 题 SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

第五章利润表分析 □复习思考题 1.利润分析的作用。 2.利润分析的内容。 3.对利润水平分析表应如何进行分析评价 4.进行利润垂直分析的要点是什么 5.利润分配水平分析的基本思路。 6.对利润表进行分析评价为什么要进行会计调整 7.主营业务利润的影响因素有哪些 8.产品销售利润的完成情况的评价内容。 9.企业收入构成分析的内容。 10.成本费用分析的内容。 11.如何进行全部销售成本完成情况分析 12.分析单位销售成本与单位生产成本的关系及其差异的影响因素。 □练习题 一、单项选择题 1.反映企业全部财务成果的指标是()。 A.主营业务利润 B.营业利润 C.利润总额 D.净利润 2.企业商品经营盈利状况最终取决于()。 A.主营业务利润 B.营业利润 C.利润总额 D.投资收益 3.企业提取法定盈余公积金是在()。 A.提取法定公益金之后 B.弥补企业以前年度亏损之后 C.支付各项税收的滞纳金和罚款之后 D.支付普通股股利之前 4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。 A.10% B.20% C.25% D.50% 5.产生销售折让的原因是()。 A.激励购买方多购商品 B.促使购买方及时付款 C.进行产品宣传 D.产品质量有问题 6.计算销售量变动对利润影响的公式为: A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1) B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率) C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)

利润表案例分析

净利润变动分析 B公司利润变动分析表单位:千元 1.净利润分析 B公司2009年实现净利润117 184千元,比上年增长了83 438千元,增长率为247.25%,增长幅度较高。从分析表看,公司净利润增长主要是由利润总额比上年增长135 294千元引起的;由于所得税比上年增长51 856千元,二者相抵,导致净利润增长了83 438千元。利润总额变动分析 B公司利润变动分析表单位:千元 2.利润总额分析 B公司利润总额增长135 294千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650千元,增长率为4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了25 601千元,增长率为81.53%。但因营业外支出的不利影响,使利润总额减少1 957千元。增减因素相抵,利润总额增加了135 294千元。

营业利润变动分析 B公司利润变动分析表单位:千元 3.营业利润分析 B公司营业利润增加主要是营业收入增加和财务费用降低所致。营业收入比上年增加518036千元,增长率为28.81%,根据该公司年报,其营业收入大幅增长,主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成主营业务收入大幅上升;财务费用的降低,导致营业利润增加了24858千元;但由于营业成本、营业税费、销售费用、管理费用、资产减值损失的增加,以及投资净收益的大幅度下降等的影响,减利517 295千元,增减相抵,营业利润增加25 601千元,增长81.53%。 利润的结构变动分析(垂直分析法)

B公司利润结构分析表 B企业利润表分析表 分析: 从上表可看出该企业本年度营业利润占营业收入的比重为2.46%,比上年度的%增长了0.71%;本年度利润总额的比重为7.23%,比上年度的1.79%增长5.44%;本年度净利润的比重为5.06%,比上年的1.88%增长了3.18%。可见,从企业利润的构成情况

利润表案例分析

利润表案例分析 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

实例:B企业利润表资料及分析表如下: 净利润变动分析 B公司利润变动分析表单位:千元 1.净利润分析 B公司2009年实现净利润117 184千元,比上年增长了83 438千元,增长率为247.25%,增长幅度较高。从分析表看,公司净利润增长主要是由利润总额比上年增长135 294千元引起的;由于所得税比上年增长51 856千元,二者相抵,导致净利润增长了83 438千元。 利润总额变动分析 B公司利润变动分析表单位:千元 2.利润总额分析

B公司利润总额增长135 294千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650千元,增长率为4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了25 601千元,增长率为81.53%。但因营业外支出的不利影响,使利润总额减少1 957千元。增减因素相抵,利润总额增加了135 294千元。 营业利润变动分析 B公司利润变动分析表单位:千元 3.营业利润分析 B公司营业利润增加主要是营业收入增加和财务费用降低所致。营业收入比上年增加518036千元,增长率为28.81%,根据该公司年报,其营业收入大幅增长,主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成主营业务收入大幅上升;财务费用的降低,导致营业利润增加了24858千元;但由于营业成本、营业税费、销售费用、管理费用、资产减值损失的增加,以及投资净收益的大幅度下降等的影响,减利517 295千元,增减相抵,营业利润增加25 601千元,增长81.53%。 利润的结构变动分析(垂直分析法)