信息化生态环境下企业内部控制框架研究

信息化生态环境下企业

内部控制框架研究3

陈志斌

(南京大学商学院会计学系 210093 厦门大学工商管理博士后流动站 361005)

【摘要】本文在对信息化生态环境下企业内部控制变化趋势进行研究的基础上提出:处于信息化生态环境中的企业应针对经营管理中面临的诸如信息系统规划建设中的治理风险、软件中内控机制漏洞风险、系统运转中的不稳定性风险、操作中的人为风险等许多新的风险,及时引进和建设与此相适应的内部控制体系,借鉴诸如CO 2B I T 、I TI L 、I S O /I EC17799、PR I N CE2、eS AC 等先进的内控框架构建信息系统环境中的有效内控机制。

【关键词】信息化 生态环境 内部控制 框架

诺贝尔经济学奖获得者肯尼斯?阿罗认为要获得社会或自然中事物的运作方式的知识,就必须穿过层层迷雾。风险便是惊涛骇浪的市场领域内最扑朔迷离、变幻莫测的那层迷雾。企业经营管理必须认清运行中的可能风险,掌握其变化趋势,才能吹散迷雾更好地控制风险。处于经济转型期的我国企业面临经营风险及生态环境的变化,内控体系应及时作出相应的调整,构建适应信息化生态环境的企业内部控制框架。

一、企业内部控制生态环境

内部控制所处的环境是影响内控效果的一个非常重要的因素,不管是在COS O 报告的五要素①还是《企业风险管理框架》的八要素②中首要的就是内控环境这一要素。构建企业的内部控制体系关注其生态环境非常重要,只有内控措施与其所处的生态环境相适应才能实现较理想的控制效果。(一)生态环境

从哲学上讲,环境是一个相对于主体而言的客体,它与其主体相互依存,其内容随主体的不同而异。若以生物为主体,环境就是一个以生物为主体的客体,称之为生态环境。生态环境是对生物生长、发育、繁殖、行为和分布有影响的环境因子的综合。特别地,若以人类为主体,生态环境就是对人类生存和发展有影响的自然因子的综合(王孟本,2003)。

相应地,若借以拟人手法,以企业为主体,对企业的生存、发展、盈利和增长有影响的环境因子的综合3①②本文系中国会计学会会计重点科研课题“公司治理与财务问题研究”(项目号:2003KJA025)的阶段性研究成果。本文感谢财政部“全国会计学术带头人后备人才”项目的支持,本研究获得教育部哲学社会科学创新基地“南京大学经济转型和发展研究中心”子课题项目资助,同时感谢中国会计学会财务成本分会2006年年会暨第十九次理论研讨会与会专家和多位学术班教授以及本文的匿名评审专家提出的宝贵修改意见。本文文责自负。

《内部控制———整合框架》中阐述的内部控制环境要素包括经营理念及经营风格、正直清廉和道德标准、个人责任和管理责任、企业文化、组织结构、员工行为准则、董事会的关注和监督、人员招聘的标准、员工培训等。

《企业风险管理———整合框架》中阐述的内部环境因素包括主体的风险管理理念、它的风险容量、董事会的监督、主体中人员的诚信、道德价值观和胜任能力,以及管理当局分配权力和职责、组织和开发其员工的方式。

就可以称之为企业生态环境。企业生态环境不但包括诸如市场发达程度、经济体制的稳健性、法律制度保障、文化传统、信用体系、融资环境、技术环境、社会服务体系等自然环境和外部环境,而且包括企业的价值观、经营理念、经营特征、管理模式、业务流程、考核机制、责任系统等等人造环境和企业内部环境。

(二)信息化内部控制生态环境

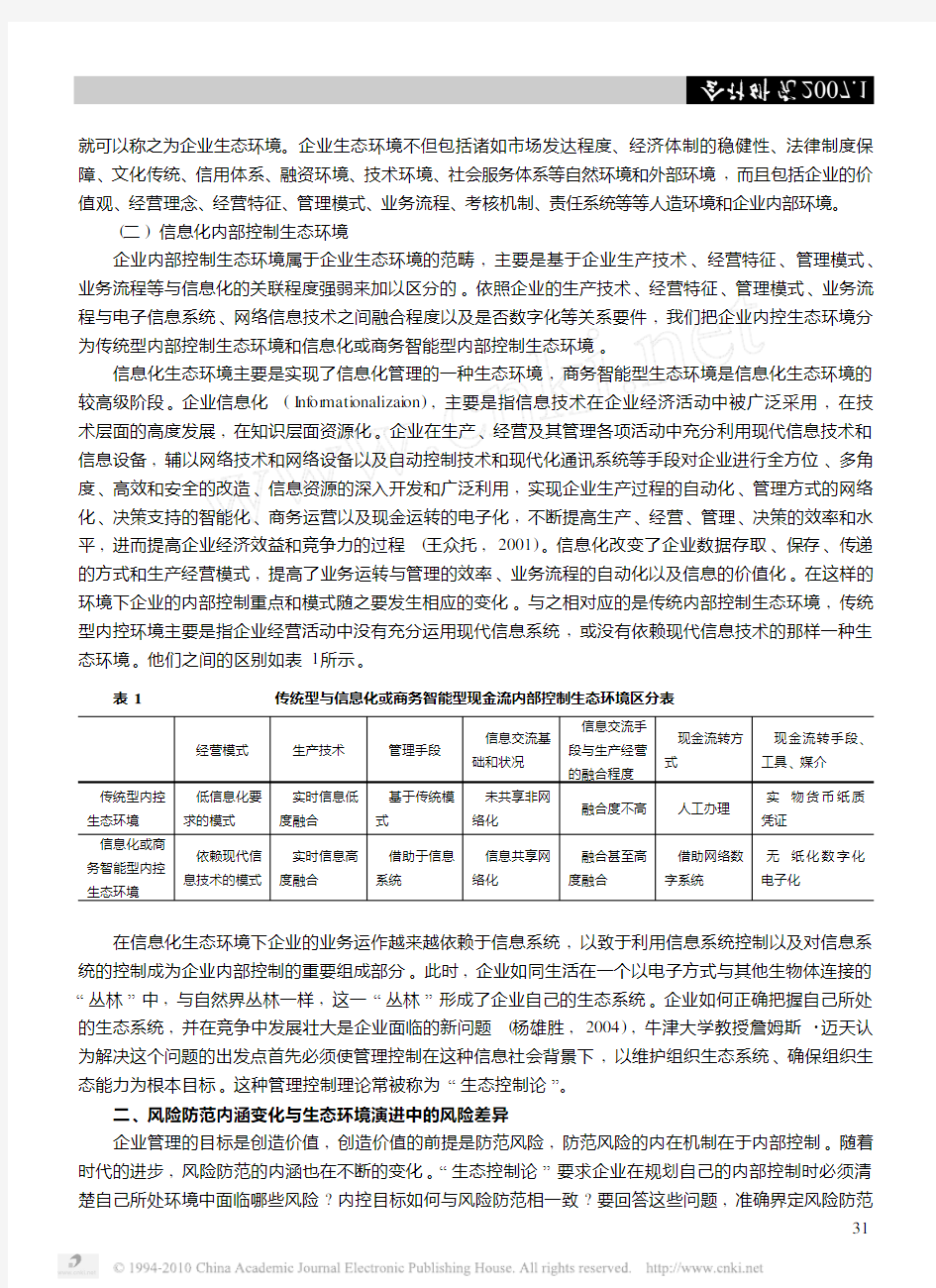

企业内部控制生态环境属于企业生态环境的范畴,主要是基于企业生产技术、经营特征、管理模式、业务流程等与信息化的关联程度强弱来加以区分的。依照企业的生产技术、经营特征、管理模式、业务流程与电子信息系统、网络信息技术之间融合程度以及是否数字化等关系要件,我们把企业内控生态环境分为传统型内部控制生态环境和信息化或商务智能型内部控制生态环境。

信息化生态环境主要是实现了信息化管理的一种生态环境,商务智能型生态环境是信息化生态环境的较高级阶段。企业信息化(I nf or mati onalizai on),主要是指信息技术在企业经济活动中被广泛采用,在技术层面的高度发展,在知识层面资源化。企业在生产、经营及其管理各项活动中充分利用现代信息技术和信息设备,辅以网络技术和网络设备以及自动控制技术和现代化通讯系统等手段对企业进行全方位、多角度、高效和安全的改造、信息资源的深入开发和广泛利用,实现企业生产过程的自动化、管理方式的网络化、决策支持的智能化、商务运营以及现金运转的电子化,不断提高生产、经营、管理、决策的效率和水平,进而提高企业经济效益和竞争力的过程(王众托,2001)。信息化改变了企业数据存取、保存、传递的方式和生产经营模式,提高了业务运转与管理的效率、业务流程的自动化以及信息的价值化。在这样的环境下企业的内部控制重点和模式随之要发生相应的变化。与之相对应的是传统内部控制生态环境,传统型内控环境主要是指企业经营活动中没有充分运用现代信息系统,或没有依赖现代信息技术的那样一种生态环境。他们之间的区别如表1所示。

表1 传统型与信息化或商务智能型现金流内部控制生态环境区分表

经营模式 生产技术 管理手段

信息交流基

础和状况

信息交流手

段与生产经营

的融合程度

现金流转方

式

现金流转手段、

工具、媒介

传统型内控生态环境 低信息化要

求的模式

实时信息低

度融合

基于传统模

式

未共享非网

络化

融合度不高 人工办理

实物货币纸质

凭证

信息化或商务智能型内控生态环境 依赖现代信

息技术的模式

实时信息高

度融合

借助于信息

系统

信息共享网

络化

融合甚至高

度融合

借助网络数

字系统

无纸化数字化

电子化

在信息化生态环境下企业的业务运作越来越依赖于信息系统,以致于利用信息系统控制以及对信息系统的控制成为企业内部控制的重要组成部分。此时,企业如同生活在一个以电子方式与其他生物体连接的“丛林”中,与自然界丛林一样,这一“丛林”形成了企业自己的生态系统。企业如何正确把握自己所处的生态系统,并在竞争中发展壮大是企业面临的新问题(杨雄胜,2004),牛津大学教授詹姆斯?迈天认为解决这个问题的出发点首先必须使管理控制在这种信息社会背景下,以维护组织生态系统、确保组织生态能力为根本目标。这种管理控制理论常被称为“生态控制论”。

二、风险防范内涵变化与生态环境演进中的风险差异

企业管理的目标是创造价值,创造价值的前提是防范风险,防范风险的内在机制在于内部控制。随着时代的进步,风险防范的内涵也在不断的变化。“生态控制论”要求企业在规划自己的内部控制时必须清楚自己所处环境中面临哪些风险?内控目标如何与风险防范相一致?要回答这些问题,准确界定风险防范

内涵是关键。

工业革命使企业规模日益扩大,资本日益分散,防弊纠错、保障法律法规的遵照执行是风险防范的主要内容。美国注册会计师协会1936年出版的《独立职业会计师对财务报表的检查》为了保护公司现金和其他资产,检查簿记、事务的准确性提出的内部控制符合这一风险防范内涵。

随着股份制的实行,所有权、经营权的日益分离,风险防范增加了保障企业经营的效益性和效率性的内涵。美国审计程序委员会1949年提出的内控、最高审计机关国际组织在十二届国际审计会议的内控总声明、以及COS O报告提出的旨在取得营运的效率、效果,财务报告的可靠性,遵守相关法规的内控目标等都符合这一风险防范内涵。

自从上个世纪80年代管理大师彼得?德鲁克提出“知识经济”以来,知识经济在经济生活中的地位越来越重要,在知识经济时代,风险防范的内涵得到了进一步的丰富,在这一时期计算机、信息技术、网络科技得到了空前的发展,面临的风险较以往有了很大的变化,风险防范的内涵包含了防范企业内部控制缺失的学习型功能和自组织机制的风险。学习型组织具有自我超越、自我改善心智模式、建立共同愿景、实现团体学习和系统思考等基本素养。能够主动获取、加工、整理、创新和利用知识,指导和改善自身的行为,增强适应环境、影响环境能力。自组织系统中的要素能够按照彼此的相关性、协同性或某种默契形成特定结构或功能。知识经济时代内部控制重点就是要使组织的内控系统建立起自主学习、自我更新的能力和自我优化、自我约束的机制。

为了适应信息化生态环境中企业内控风险防范内涵的改变,首先必须发现新环境中面临的风险与传统环境中面临的风险的差异。要完成内部控制防范风险的任务,认清自己面临的风险是前提。

随着信息技术的发展和广泛应用,有关经营决策的信息可以实现对经营决策过程及其影响的实时、充分、同步的反映,大大降低企业信息的不对称,使得信息的实时传输成为信息化生态环境中企业的一项基本特征。此时,传统生态环境下企业所面临的风险可能依然存在但可能有所减弱。信息化生态环境中企业将面临许多新的特殊风险,诸如信息系统规划建设的治理风险、软件中内控机制漏洞风险、系统运转的不稳定性风险、操作的人为风险等。

1.信息系统规划建设的治理风险。信息系统的规划应该是企业高层甚至是董事会关注的问题,但有些企业对此掉以轻心,结果使规划建设失控。所以,诸如如何构建信息系统规划建设的组织机构?如何授权和审批系统规划方案、软件设计与改造、硬件建设方案?如何从高层控制决策风险等问题是处于信息化内控生态环境中企业构建内控体系时要考虑的首要问题。如果在这个层面失控就会导致所谓的I T治理风险。

2.软件中内控机制漏洞风险。对于处于信息化生态环境中的企业而言,信息系统一方面是实施内部控制非常重要的工具和手段,另一方面,其本身也是内控对象,而且对信息系统内部软件的控制更为重要,如果其中的软件没有设置完善的内控机制就会出现所谓的软件内控机制漏洞风险。例如,现金管理软件发生不受制约的人为或非人为的生成、发送、传递与传统生态环境中支票、本票相类似的现金收付文件的风险,后果将是灾难性的。

3.系统运转的不稳定性风险。处于信息化生态环境中的企业的生产经营活动、经营管理等几乎都高度依赖于信息系统,信息系统中的软件、硬件、组织安排、人员管理等任何一个环节的不稳定都会影响系统的正常运转。当其中的任一点出偏就会引致系统运转的不稳定性风险。

这些风险都是信息化内控生态环境中的企业经营管理可能面临的特殊风险,它是传统内控生态环境所没有的,需要内控体系设计和建设者高度重视和认真审视。

三、传统生态环境下企业内部控制的基本理念及其局限性

在传统内控生态环境中,针对企业面临的种种风险构建风险防范导向的内部控制框架的基本理念是高度依靠员工的素质和诚信,依赖牵制法则和监督与问责机制。

在传统的控制环境下,最有效的控制措施就是雇佣诚实可靠高素质的员工。传统内控有效性很大程度上依赖于员工的素质和诚信。传统内控制度的核心是分权与制衡、民主与监督,其基本假设是两人共同舞弊的概率低于单人舞弊的概率。通过职责与岗位分离、授权批准、程序控制、文件记录、内部与外部监督、严刑峻法的问责制,而使内控得以有效的贯彻,如果没有严格的问责制,内部控制就可能流于形式。德国经济学家柯武刚和史漫飞认为制度是一个共同体所共有,并总是依靠某种惩罚而得以贯彻。制度的关键功能是增进秩序,带有惩罚的规则创立起一定程度的秩序,将人类的行为导入可合理预期的轨道。赫尔维茨研究发现如果一个为了达到某种目标而设计的机制无法自我实现,就需要附加一种额外的实施机制———问责制。

问责制就是在某项活动中针对相应的权力明确相应的责任,有权力就应有对等的责任,并对相应责任履行进行严格科学考核,及时察觉失责,依据相应的失责度量对当事人追究和惩罚,靠“问”的“法规化”来保证“权责匹配”实现的一种机制。建立严格科学的问责制,并严格执行,可以增加内部各方逃避义务的风险,增强各方互利合作的可能和绩效(陈志斌,2004)。

传统生态环境下企业的内部控制方法大都是按照内部控制的基本理念和思路选用的,一般采用组织规划控制、实物控制、检查监督控制等方法。其基本理念以及由此决定的控制方法在信息化生态环境中可能表现为部分不适应或完全不能满足新环境中内控的需要。信息化生态环境中企业内控体系与企业信息系统的内部控制是共生的和融合的。所以,研究企业内控体系的重心应是关注信息系统的内控机制的建设,这一点用传统环境中的控制理念和方法无法实现。

四、信息化生态环境下的企业内部控制框架

信息化生态环境中企业内部控制的有效性很大程度上有赖于信息系统的可靠性和有效性。信息化生态环境中企业的内部控制一方面要研究对这种生态环境中的经营管理如何进行实时的甚至是智能的内部控制,但更主要的或更重要的是对其中的信息系统实施内部控制和构建信息系统内部的内控机制。而发达国家在这方面有许多成功的经验可供参考。

(一)国外先进的信息系统内控框架

各国针对信息系统管理控制相关规范很多,我们选取国际组织、美国和英国的部分规范加以分析,供我们构建相应的内控框架时参考。

1.国际组织的信息系统内控COB I T框架

信息系统审计与控制基金会(I S ACF)开发了信息及相关技术管理控制框架(COB I T),COB I T框架是信息技术管理的通用标准。它可以帮助人们了解并管理与信息技术相关的风险。

COB I T框架由信息系统管理和控制六个相互关联的部分———管理者摘要、框架、应用工具、管理指导、控制目标、审计指南组成。COB I T将I T处理,I T资源及信息与企业的策略与目标联系起来,形成一个三维的体系结构。其中,I T准则集中反映了企业的战略目标,主要从质量、成本、时间、资源利用率、系统效率、保密性、完整性、可用性等方面来保证信息的安全性、可靠性、有效性;I T资源主要包括以人、应用系统、技术、设施及数据在内的信息相关的资源,这是I T处理过程的主要对象;I T过程则是在I T准则的指导下,对信息及相关资源进行规划与处理。从信息技术的规划与组织、采集与实施、交付与支持、监控与执行等四个方面确定了34个信息技术处理过程,每个处理过程还包括更加详细的控制目标和监查方针,对I T管理过程进行评估。这个模型为企业管理的成功提供了集成的I T管理,通过保证有关

企业处理过程的高效的改进措施,以更快更好更安全地响应企业需求。

2.OECD的信息系统安全指导方针

过去有关信息安全的研究,大多侧重于确保信息安全技术的应用,然而信息安全的维护不能仅靠应用信息安全技术,建立相应的管理政策、健全信息系统的内部控制将更为有效。信息安全管理系统(I S MS)就是在信息安全的强烈需求下应运而生。1992年11月OECD的24个会员国决议采用信息、计算机与通讯政策组织(I CCP)订立的“信息系统安全指导方针”。进而在2002年第1037次理事会会议上发布了新的信息系统安全指导方针,将信息安全提升到了文化高度,涵盖了从安全认知到安全职责等9个方面的内容,其中包括意识、责任、响应、道德、民主、风险评估、安全设计和实施、安全管理以及再评估等。

3.英国的BS7799框架、I TS M领域的I TI L框架和项目管理PR I N CE2模型

(1)BS7799框架

英国标准协会(BSI)制订的信息安全管理系统标准BS7799包含信息安全管理实施要则和信息安全管理系统标准两个部份。是用于组织实施信息安全管理的一项体制,共有10项信息安全管理控制措施。具体包括信息安全方针、组织安全管理体系、资产分类与控制、人员安全、物理与环境安全、通信与操作管理、访问控制、系统开发与维护、业务连续性管理、政策法律的符合性等,为信息系统的安全控制提供了实用的指南。

(2)I TS M领域的“最佳实践”———I TI L框架③

国际I TS M领域的“最佳实践”知识体系首推英国商务部(OGC)组织开发的I TI L。它是以“流程”为主线,以标准化为框架,以管理为核心,包括原有的I T服务提供和I T服务支持两大体系,10大I T服务管理核心流程。他们是组成服务提供的服务级别管理、I T服务财务管理、I T服务持续性管理、可用性管理和能力管理5个服务管理流程,组成服务支持的事故管理、问题管理、配置管理、变更管理和发布管理的5个流程,他们共同组成I TI L的核心———服务管理(Service Manage ment)模块。还包括修订和扩充后增加的业务管理、基础设施管理、应用管理、I T服务管理实施规划和安全管理等其他5个模块。

(3)项目管理标准———PR I N CE2模型

英国OG C开发的PR I N CE2是英国项目管理的标准。它通过整合现有用户的需求,同时提升该方法成为面向所有类型项目的、通用的、最佳实践的项目管理方法。规范完整的项目生命周期,包括8个主要流程,其中的项目开始、项目启动、项目管理阶段边线、控制阶段、管理产品交付、项目结束6个流程构成了项目生命周期的主体。其余的两个“计划”和“项目指导”则是对前6个流程的全程持续支持。在PR I N CE2的八个流程中,每个主要流程都包括一系列的子流程,总共45个子流程。驱动项目管理进程的是6个文档化的“组件”。PR I N CE2表达了3个技术概念:“基于产品的计划”、“质量评价”和“变革控制”。

4.电子系统确认与控制框架(eS AC)

针对企业信息系统内部控制问题,在1994年的《系统可审计性与控制》所建立的第一个与I T业有关的S AC内部控制框架的基础上,美国内部审计协会(II A)于2001年根据信息系统领域发生的新变化构建了一个更为现代化的信息系统控制框架———电子系统保证与控制框架(eS AC),整个框架包括控制环境、人工控制系统和自动控制系统、把控制融入系统的控制程序等三部分,旨在降低和防范信息技术迅速发展的信息化环境中面临的风险,服务于企业目标的实现,为管理者和外部审计人员管理和评价内控机制提供一个统一的框架。

eS AC内控框架通过保障信息系统的可获得性、可承担性、功能性、可防护性、可负责性等五个目标

③htt p://www1itil1co1uk

的实现为企业的运营目标、报告目标、合规性目标、资产安全保障目标等内控目标的实现提供条件,其基础要素是人、技术、程序、投资、沟通等五个方面,其外部环境包括顾客、竞争者、管制法规、公众、所有者等五个外部市场力量以及相互关联的供应商、联盟机构、代理机构等三个外部依存因素,在组织的内部通过设立与价值观相一致的战略与目标来完成信息化生态环境中组织的使命,在增强或保持组织的声誉地位,以及自我学习如何改善未来绩效能力的同时,实现其既定的目标,强调了信息技术对内控的冲击和信息系统内控的机制的重要性。

(二)信息化生态环境下企业内控框架的重新构建

信息化生态环境中企业的内控框架需要根据变化的环境加以构建。我们首先分析已有信息化环境中企业内控规范的内容,在此基础上再来构想信息化环境下企业的内控框架。国际审计准则20号《电子数据矗立环境对会计制度和有关的内部控制研究与评价的影响》第9条,将电子数据处理环境下的内部控制分为一般电子数据处理控制———影响电子数据处理环境的总体控制和电子数据处理应用控制———会计应用方面的具体控制。这两类控制均是电子数据处理环境下所产生的特殊控制。美国注册会计师协会(A I C2 P A)下属的审计准则委员会(AS B)发布了第94号准则(S ASno194)《I T对CP A评价内部控制的影响》认为,I T在企业中的运用可能对内部控制的控制环境、风险评估、控制活动、会计记录、信息交换及监控等五个组成要素产生影响。从中国注册会计师协会的《独立审计具体准则第20号———计算机信息系统环境下的审计》可以看出,计算机信息系统环境下的内部控制包括一般控制和应用控制,一般控制包括组织与管理控制、应用系统开发和维护控制、计算机操作控制、系统软件控制、数据和程序控制。应用控制包括输入控制、计算机处理与数据文件控制、输出控制等。

归纳起来,针对处于信息化生态环境中企业运转可能面临的新增风险,主要有两个层面的问题要解决,一个是信息化环境下的业务内部控制问题,另一个是其中的信息系统的内部控制,关于这一点有三个方面的内控问题需要关注,一是对信息系统规划和建设的内控;二是信息系统内部的内控机制;三是信息系统运行中的内部控制。构建信息化生态环境中企业的内控体系的基本理念应该是加强I T治理、依靠信息系统的内控机制、强化系统的运用和运行控制。根据这一思路,参考C OS O框架我们建议信息化生态环境下企业内控框架应该包括5个要素(如图1所示):第一是企业内部控制的目标和控制标准的确定;第二是内控环境,包括数字化运行的内部信息系统环境;第三是风险界定和评估;第四是内部控制活动;第五是监督与问责。

信息化环境下企业内控框架中针对信息化所带来的新变化的控制是重点,内控目标和内控标准的确定、控制环境的营造、控制风险的评估、控制活动的安排以及监督与问责等五个内控要素都要从企业信息化这个特征出发加以通盘考虑,其中软件系统内部控制机制的内嵌是关键和核心,因为在信息化生态环境中信息系统既是内部控制的对象更是内部控制的重要工具和手段。

1.企业内部控制目标和标准的确定

内控目标与标准要素中应包括内部控制的目标包括通过内控应实现的目标、内控体系本身的建设目标、相应的内控标准等三个子要素。企业通过内控应实现的目标应该包括战略目标、资产安全目标、经营目标、报告目标和合规目标等,作为内控的一个要素,企业内控应关注根据这个总目标如何建立和建立怎样的目标体系,同时应确定相配套的判断内控活动、措施和目标实现好坏的内控标准,没有标准就没有控制。内控体系本身的建设目标在传统环境中主要是通过一系列方法形成牵制和制约,是内控方法观的要求;在信息化生态环境中企业的内部控制体系建设最关键的目标是在内控系统中着眼于过程使之形成学习型自组织控制机制,是过程观甚至是风险观的要求,这一机制的形成是信息化生态环境中内控系统建设最重要的目标,也是保证内控应实现目标充分实现的重要前提。

图1 信息化生态环境中企业现金流内控框架示意图

2.内控环境的营造

在信息化生态环境中信息系统是其重要的内控环境,在传统生态环境中,信息与沟通是内部控制的重要要素,而在信息化生态环境中也可以把它作为内控框架的一个要素,但我个人认为把它作为内控环境要素中的一个重要方面更为合适,更能体现其重要性和基础性。所以,信息化生态环境下企业的内控环境应包括企业价值观,企业文化、理念和使命,企业道德与诚信,风险容量与容限,信息、信息技术、信息系统、沟通机制与沟通系统,公司治理,组织机构,人力资源,知识与能力,权力与权力制约等十个子要素。

3.风险界定和评估

信息化生态环境中企业所面临的风险与传统生态环境中企业所面临的风险区别很大,信息化生态环境下的内控除了要界定和评估企业内外部的战略、经营、安全、法规风险外,更重要的是界定和评估由信息系统而引起的新风险。加强信息系统内部及因其导致的风险的界定和评估是影响信息化生态环境中企业内部控制成败的关键。所以,风险界定和评估这一要素包括事项识别、风险评估、风险应对等三个子要素。

4.内部控制活动

针对信息化生态环境的特点,其内部控制活动应该包括以下五个层阶:I T系统的公司治理控制,I T 战略决策与目标确定控制,人员选择、管理组织机构、运营治理、作业与流程控制,信息系统规划、建设与维修、运行与监管控制,软件系统内部控制机制的内嵌、系统进出、操作等控制等。它的子要素包括政策,程序(流程),权限、授权与批准,活动与作业规范,记录与文档等五个子要素。

5.监督与问责

信息化生态环境中内部控制与传统生态环境下企业的内部控制一样,作为一种管理制度,其发挥作用的内在机制是要严格执行相应的监督和问责,没有严格精当的监督与问责,信息化生态环境中的内控作用也会削弱甚至失效。这一要素应该包括持续监控、个别评价、缺陷报告、奖惩机制与条例安排、追究责任与问责机制等五个子要素。

五、简短的小结和政策建议

本文分析了信息化生态环境中的企业运转中面临的特殊风险,并就如何构建相应的内控框架进行了探讨。本文认为信息化生态环境是知识经济社会企业所共处的生态环境,这种环境已经形成而且影响会越来越显著,如何完善信息化生态环境中企业内控机制应是内部控制研究和法规建设在新时期的重要使命。目前正值我国建立内部控制标准、完善内部控制法律法规之际,趁此大好时机,加强信息化生态环境下企业内部控制概念框架研究,对内部控制概念框架包括的内部控制概念的内涵与外延、内部控制目标、内部控制原则、内部控制的质量特征、内部控制要素、内部控制机制与设计、内部控制评价、内部控制报告等基本概念进行深入的研究,促使我国企业内控体系建设与防范新的风险要求的适应性,促使我国内控法规和指南的建设借鉴发达国家的成功经验和先进标准,促使在我国尽快建设和完善与信息化生态环境相适应的内部控制规范框架,大有裨益。

主要参考文献

陈志斌.2006.现代企业战略现金流管理的三维均衡.管理世界,3

陈志斌.2005.内控规范的嵌入与超越.会计研究,11

陈志斌.2005.企业内部控制战略目标:构建与自然资本的和谐机制.江海学刊,1

陈志斌.2004.问责机制与内部控制制度的有效实施.会计研究,7

刘军霞,王立彦.2000.企业内部控制理论在美国的发展,国际会计研究,6

刘明辉,张宜霞.2002.内部控制的经济学分析.会计研究,8

杨雄胜.2005.内部控制理论研究新视野.会计研究,7

刘国强.2006.论会计信息属性与政府会计监管.会计研究,7

王孟本.2003.“生态环境”概念的起源与内涵,生态学报,9

王众托.2001.企业信息化与管理变革.北京:中国人民大学出版社

杨雄胜.2004.内部控制发展问题研究.东北财经大学博士论文打印稿

George H.Tucker.2001.S AS No.94Offers Guidance On How Technol ogy U se Affects The I ndependent Audit.Journal Of Accountancy

M.V irginia Cerull o,And M ichael J.Cerull o.2003.I m pact Of Sas No.94On Computer Audit Techniques.I nf or mati on Sys2 te m s Contr ol Journal.Volu me1

COB I T Manage ment Guidelines,3rd Editi on,I nf or mati on Syste m Audit and Contr ol Foundati on,July,2000

BS779921,I nfor mati on SecurityM anage ment Part1:Code of Practice for I nf or mati on Security Manage ment,B ritish Standards I nstitute,U.K,1999.

BS779922,I nfor mati on SecurityM anage ment Part2:Specificati on for I nfor mati on SecurityM anage ment Syste m s,B ritish Stand2 ards I nstitute,U.K,1999.

Reference Manual.Managing Successful Pr ojects with Prince2.OGC.1998

English Abstracts of Ma i n Papers

Property Acti on Ba sed Recon structi on of Hu man Resources Accoun ti n g Pa ttern

W u L ong

The painstaking research on hu man res ource accounting has still confined to cost accounting and value accounting s o far.On the one hand, the research completely ignores affir mati on of accounting elements which hu man res ources are taken as an object of accounting and led into its han2 dling process.On the other hand,the research blindly lays stress on measurement of hu man res ource cost and value given by accounting pattern.

A s a matter of fact,this kind of research neither really demonstrates invest m ent cost and output value nor ulti m ately f or m s a complete accounting pattern on hu man res ources.Theref ore,the related researches should be ai m ed at pr operty operation p r ocess and the involved property action should be systematically divided into t w o ty pes:hu man res ource pr operty invest m ent and hu man res ource pr operty right exchange,theref ore business distributi on of hu man capital inco me will be an operati on result.Only on the basis of this understanding can accounting pattern be reconstructed.

On the D i ff i cult Positi on of I n tellectua l Cap it a l I nforma ti on D isclosure

Yang Zheng et al.

Based on the Res ource2based Theory,this paper first discusses the relati onship bet ween intellectual cap ital and fir mπs sustained competitive advantage,stresses the significance of intellectual cap ital inf or mation disclosure t o the outside stakeholders of the fir m,then analyses the diffi2 cult position of intellectual cap ital inf or mation disclosure,and systematically dissects the reas ons fr om several different as pects of p roperty rights,accounting model,competiti on of p r oduct market,political motives and theoretical devel opment of intellectual cap ital.A t last,some suggestions are put for ward t o i m p rove the efficient disclosure of intellectual cap ital infor mation.

Ca lcul a ti n g M odel and M ean s to D i v i de the Prof it of Human

Cap it a l Property Va lue Ba sed on Curren t Prof it

Zhang Tongquan

The modern theory on cor porati on believes that a cor porati on is a contract bet w een the hu man capital and non-hu man capital.The co mbinati on of hu man capital and non-hu man capital is t o creat the pr ofit,s o the pr ofit should be shared by hu man capital and non-hu man capital.The pr oble m is ho w t o quantify the value of hu man capital pr operty and divide the pr ofit bet w een the hu man capital and non-hu man capital.This paper revie ws relevant literatures about calculating model of hu man capital pr operty value,analyses calculating basis of hu man capital pr operty value,puts f or ward the method of pr operty pr ofit,and creat a kind of calculating model and means t o divide the pr ofit of hu man capital pr operty value based on current pr ofit.

Approach to Corpora te I n terna l Con trol Fram ework

i n the I nforma ti on i zed Ecolog i ca l Env i ronm en t

Chen Zhibin

This paper studies the trend of changes in cor porate internal control in the inf or mationized ecological envir onment and p roposes that a corpo2 rati on should intr oduce and build in ti m e an internal contr ol system in consistence with governance risks of infor mati on system p lanning,weak2 ness risks in internal control devices soft ware,unsteadiness risks of system functi on,and subjective risks in operati on,in which the internal control mechanis m of infor mati on system can learn from the advanced frameworks,such as COB I T,ITI L,IS O/IEC17799,eS AC,etc.

The Ana lysis of Accoun ti n g En tity Postul a te of

Soc i a l I n surance Funds between Ch i n a and Am er i ca

L in Zhifen&S ong Zhihua

Social insurance accounting,both in China and America,based accounting entity on funds and has adop ted fiscal special account as means of management.In America,the fiscal s pecial account manages unitary PAYG funds based on government res ponsibility,while in China the account manages m ixed funds of s ocial pooling and individual account.U sing the same accounting model in t w o funds of different nature has made a series of confusi on and contradiction both in theories and p ractices of our social insurance accounting.To i mp rove current situation,the effective counter measure is to design t wo accounting system s f or the different funds on the basis of the separate management and the calculation of s ocial insurance funds and individual account funds.

Pyram i da l O wnersh i p and Volun t ary I nforma ti on D isclosure:

Em p i r i ca l Ev i dence fro m Ch i n ese Fam ily Con trolled L isted Corpora ti on s

M a Zhong&W u X iangyu

This paper studies the i mpact of pyram idal ownership structure on voluntary discl osure with the si m p le theoretical model and emp irically ex2

上公司内部控制环境分析

我国上市公司内部控制环境分析 一、内部控制 内部控制是指经济单位和各个组织在经济活动中建立的一种相互制约的业务组织形式和职责分工制度。内部控制的目的在于改善经营管理、提高经济效益。它是因加强经济管理的需要而产生的,是随着经济的发展而发展完善的。最早的控制主要着眼于保护财产的安全完整,会计信息资料的正确可靠,侧重于从钱物分管、严格手续、加强复核方面进行控制。随着商品经济的发展和生产规模的扩大,经济活动日趋复杂化,才逐步发展成近代的内部控制系统。 所谓控制环境,是对企业控制的建立和实施存在重大影响的因素的统称。控制环境的好坏直接决定着企业其他控制能否实施或实施的效果。它既可增强也可削弱特定控制的有效性。比如,人事管理中聘用了不值得信任或不具备胜任能力的员工,可能使得某项特定控制无法实施或无效。企业的控制环境反映了管理当局和董事会关于控制对公司重要性的态度。 我国财政部于2007 年 3 月发布了《企业内部控制规范——基本规范》。在改规范中队内部控制进行了定义,指出其构成的五大要素包括:内部环境,风险评估,控制措施,信息与沟通,监督检查。同时把内部环境解释:内部环境是影响和制约企业控制尽力与执行的各种内部因素的总称,是实施内部控制的基础。内部控制环境是内部控制的一个重要要素,是其他要素发挥作用的前提,因此,我国上市公司要加强内部控制建设,必须首先完善内部控制环境。 内部控制五要素这五个方面是相互联系,彼此融合,形成了一个完整的框架,其中,内部环境是整个内部控制框架的基础,风险评估是依据,控制活动是手段,监控是保证, 信息与沟通是载体.其下是具体内容的解释分析: 1 内部环境。内部环境是企业实施内部控制的基础,一般包括治理结构;机构设置及权责分配;内部审计;人力资源政策;企业文化等。 2 风险评估。风险评估是企业及时识别, 系统分析经营分析经营活动中与实现内部控制目标相关的风险, 合理确定风险应对策略. 企业应当根据设定的控制目标,全面系统持续地收集相关信息,结合实际情况,及时进行风险评估。 3 控制活动。控制活动是企业根据风险品股结果, 采用相应的控制措施, 将风险控制在可承受度之内. 企业应当结合风险评估结果,通过手工控制与自动控制,预防性控制与发现性控制相结合的方法,运用相应的控制措施,将风险控制在可承受度之内。 4 信息与沟通。信息与沟通事情要及时,准确地收集, 传递与内部控制相关的信息, 确保信息在企业内部, 企业与外部之间进行有效沟通. 企业应当建立信息与沟通制度,明确内部控制相关信息的收集,处理和传递程序,确保信息及时沟通,促进内部控制有效运行。加强对信息系统开发与维护,访问与变更,数据出入与输出,文件储存与保管,网络安全等方面的控制,保证信息系统安全稳定运行。 5 内部监督. 内部监督是企业对内部控制建立与实施情况进行监督检查, 环境内部控制的有效性,发现 内部控制缺陷,应当及时加以改进. 企业应当根据相关法律法规的要求,结合企业的实际情况,制定内部控制监督制度,明确内部审计机构和其他内部机构在内部监督中的职责权限,规范内部监督的程序,方法和要求。还应当以书面或者其他适当的形式,妥善保存内部控制建立与实施过程中的相关记录或者资料,确保内部控制建立与实施过程的可验证性。

对我国企业内部控制环境建设的几点思考

对我国企业内部控制环境建设的几点思考 发表时间:2010-11-16T08:57:40.037Z 来源:《中小企业管理与科技》2010年6月下旬刊供稿作者:杨凯 [导读] 除了在内部控制的建立方面存在上述问题外,在内部控制的执行方面也存在不少问题。 杨凯(中铁物资集团铁建民爆器材专营有限公司) 摘要:本文在分析我国企业内部控制现状的基础上,从防范会计信息失真、提高企业资产管理水平的角度,对我国企业改善内部控制环境提出了几点思考和建议。 关键词:控制环境内部控制规范企业管理 企业内部控制是以专业管理制度为基础,以防范风险、有效监管为目的,通过全方位建立过程控制体系、描述关键控制点和以流程形式直观表达生产经营业务过程而形成的管理规范。有效的内部控制是提高企业会计信息质量、提高企业财务管理水平的重要基石。我国在2006年2月15日颁布了《企业会计准则》之后,财政部、证监会、审计署、银监会、保监会等于2008年发布了《企业内部控制规范——基本规范》,又于2010年4月颁布了《企业内部控制应用指引》等配套文件。这是我国企业内部控制制度建设的又一件大事,标志着我国正逐步形成以《基本规范》为基础,以《应用指引》、《评价指引》和《审计指引》等配套指引为补充的、适应我国企业实际情况且融合国际先进经验的内部控制标准体系。从提高会计信息质量的角度来看,在新的会计准则背景下应如何完善企业内部控制制度的建设,更好地发挥内部控制的作用,已成为了深化会计改革过程中亟待解决的一个重要问题。 1 我国企业内部控制环境的现状 控制环境是内部控制的基础,控制环境的好坏直接决定着公司其他控制能否实施或实施效果的好坏。它涵盖建立、加强或削弱特定政策程序及对其效率产生影响的各种因素,包括公司管理人员的品行、操守价值观、素质和能力,管理人员的管理哲学与经营观念,公司各种规章制度、文化、业绩评价机制等。分析我国企业内部控制环境的现状可以看出,在这方面存在非常严重的失效问题。 1.1 公司管理层内部控制意识薄弱,造成内部控制的流于形式许多企业的管理者都没有认识到内部控制的真正意义,有的认为内部控制就是内部会计控制,有的认为内部控制就是内部牵制,有的为内部控制只针对一般员工,有的认为内部控制制度只与审计有关系,而与企业没有直接关系。相当一部分企业已建立了相关的内部控制制度,但它缺少一定的方法和措施,致使有章不循,将已订立的企业内部控制制度“印在纸上,挂在墙上”,以应付有关部门的检查、审计,而不管内部会计控制制度执行情况如何,遇到具体问题多强调灵活性,使内部控制流于形式,失去了应有的刚性和严肃性。 1.2 企业内部控制的建立不完整、不科学,执行不力一些企业受利益的驱动,重经营,轻管理,自我防范、自我约束机制尚未建立起来,内部控制的组织网络不健全,使内部控制缺乏完整性;许多企业在建立内部控制时偏重于事后控制,通常是违法违纪的事情发生之后才采取补救措施。更严重的是,企业往往注重钱财等有形资产的控制,对人员素质和信息等无形资源控制不够,使企业遭受严重的损失。 除了在内部控制的建立方面存在上述问题外,在内部控制的执行方面也存在不少问题。已建立的内部控制要保证其有效执行还需要有完善的监督、检查、考核、奖惩制度相配合,目前作为企业内部监督的内部审计部门很多都是形同虚设,并没有真正的监督检查权力,而在执行内部控制时也没有具体的奖惩标准,结果,内部控制执行好坏都一个样,最终导致内部控制执行不力。 1.3 公司治理结构不完善目前,我国公司治理存在的缺陷妨碍了内部控制的有效运行。内控制度更多地维系在经理层的觉悟上,而不是建立在制度安排基础上。我国公司董事会在很大程度上掌握在内部人手中,缺乏分工,没有按国际惯例分设专门委员会,结果对内部控制至关重要的内外部审计、薪酬激励机制、投融资决策没有专门董事监督;内部人或控股股东集控制权、执行权和监督权于一身,自觉不自觉地凌驾于内部控制之上。 1.4 公司文化建设薄弱公司文化是公司的经营理念、经营制度依存于公司而存在的共同价值观念的组合。公司内部控制制度的贯彻执行有赖于公司文化建设的支持和维护,因为公司文化是培养诚信,忠于职守、乐于助人、刻苦钻研、勤勉尽责的一种制度约束。公司文化将员工的思想观念、思维方式、行为方式进行统一和融合,使员工自身价值的体现和公司发展目标的实现达到有机的结合。在良好的公司文化基础上所建立的内部控制制度,才能很好地解决因制度失灵而产生的问题。大多数公司都提出了自己的经营理念和宗旨,也重视公司文化的环境建设,但对公司文化内容以及在内部控制制度建设中的作用却知之甚少,很多公司负责人只是在“作秀”。 1.5 监督,考核机制乏力目前多数企业的监督评审主要依靠内部审计来实现,但是一些企业的内审隶属于财务部门或与财务部门同属一人领导,内部审计在形式上缺乏相应的独立性。在内部审计的职能上,许多企业的内部审计工作仅仅是审核会计账目,而在内部稽查、评价等方面,却未能充分发挥应有的作用。考核机制不够健全、有效,是企业内部会计控制活动中较突出的薄弱环节。计划可能是好的,但由于没有人去考核、检查或者没有认真去考核、检查,而只流于形式,其执行效果往往很差。制度无论多么先进、完备,在没有有效监督考核情况下,都很难发挥其应有的作用。 2 改善我国企业内部控制环境的几点思考 2.1 以科学发展观为指导,倡导以人为本的企业文化,实现“软控制” 内部控制制度发挥作用的关键在于能否将其变为企业内部自发需要。应通过对相关知识的宣传,提高企业管理者对内部会计控制的认识水平,将内部会计控制置于企业的战略高度。本企业以“合作、进取、至诚、超越”的企业文化为指导,将内部会计控制制度的制定环节、实施环节、监督反馈环节等都融入到了企业文化中。 2.2 提高从业人员的道德修养和专业素质,是内部控制机制得以顺利运行的前提本企业首先加强了会计人员的政策教育、法制教育以及会计职业道德教育,增强会计人员纪律性,使其具有强烈的责任感,在履行职责中遵纪守法,无论何种情况都不丧失原则。同时加强了会计人员的继续教育,坚持定期培训,定期考核,严格上岗证的管理,提高会计人员的专业知识和业务素质;此外,会计人员还应掌握岗位所需的内部会计控制知识,能正确应用内部会计控制方法实现企业的控制目标。 2.3 加强财务信息化平台建设,规范财务流程,强化企业内部控制有效的财务信息化既能简化和规范内部控制,同时又能提升实施效果。本企业在2007年4月份,引入了财务办公自动化的新平台,引导企业员工积极参与有关财务子系统的使用,实施信息系统全面集成。采取“硬件集中、软件集成”的办法,将管理流程自动化、软件功能服务化、接口技术标准化、业务功能模块化融为一体,建立起完善的信息集中交换平台,实现了借款流程、费用报销流程和差旅费报销流程的信息共享和流程简明。财务信息化平台的使用使得企业在信息化内部控制上更加严谨,并且进一步提高了工作效率。 2.4 充分发挥内部审计的作用要确保内部会计控制制度切实得到执行并取得良好效果,就必须对其施以恰当的监督,企业中最主要的

公司内控体系建设实施方案

北汽广州公司 内控体系建设实施方案 (讨论稿) 企业管理部 二〇一三年十二月

一、目的 为进一步加强和规范北汽(广州)汽车有限公司内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,公司特制定《北汽(广州)汽车有限公司内部控制体系建设实施方案》,实施内部控制体系建设工作。 二、主要内容 按照北京市国资委“京国资发【2013】13号”《关于构建市属国有企业内部控制体系有关事项的通知》和北京汽车集团有限公司“京汽集政企字【2013】823号”《关于成立集团公司内控体系建设领导小组和工作小组的通知》要求,此次内控建设具体包括组织架构、发展战略、人力资源、企业管理、采购业务、资产管理、财务报告、全面预算、合同管理、审计、法务、内部信息传递和信息系统等在内的公司运营管理的各个方面。 三、组织机构保障 为确保公司内控建设工作顺利推进,保证内控机制有效运行,公司将设立内控建设领导小组和内控建设执行小组,待领导过会讨论通过后实施。 内控建设领导小组组长由公司总经理担任,是公司内控体系建设的第一责任人。内控建设领导小组对内控工作实施进行全面领导、决策、部署和指挥。 内控建设领导小组下设内控建设执行小组,内控建设执行小组组长由企业管理部部长担任,执行小组负责内部控制体系建设工作的具体开展。

内控建设领导小组 组长:王璋 副组长:郗建国王志芳兰纪红郭长义 成员:李红马庆恒熊买宝杜来成马学义叶春雷寇伟马铁利罗云坤李建伟张万涛何新康朱鸿岸邝军生 主要职责: 1)负责确定本次内控体系建设的范围; 2)负责明确本次内控体系建设的总体目标; 3)负责确定本次内控体系建设的整体部署; 4)负责本次内控体系建设的其他内容。 内控体系建设执行小组 组长:李红 成员:王益华冯葵钟志球黄建安宋振涛熊学兵朱亮赖学明张万涛陈志忠黄栋郑国平何伟聪陈永新 主要职责: 1)负责内控体系建设成员的职责分工; 2)负责确定本次内控体系建设的具体时间安排; 3)负责组织公司内部资源的协调,并积极与外部咨询机构的对接、沟通、协调; 4)负责审核本次内控体系建设费用预算; 5)负责本次内控体系建设的其他实施工作。 6)内控体系建设执行小组办公室设在企业管理部,是在内控体系建设

宝钢集团有限公司内部控制环境分析

宝钢集团有限公司 内部控制环境分析 小组成员:邢圆会计五班(83100528) 晋婉婷会计五班(46100526) 王晓瑜会计五班(24100520) 徐鹏详会计四班(24100404)

目录 第一部分公司概论 (一)公司成立 (1) (二)公司上市 (1) (三)股东情况 (1) (四)经营范围 (2) (五)业务模块 (2) (六)经营业绩 (3) 第二部分内部控制环境现状 (一)风险管理 (3) (二)管理结构 (4) (三)组织结构 (4) (四)企业文化 (5) (五)人力资源 (5) (六)内部审计 (7) (七)社会责任 (8) 第三部分内部控制环境缺陷及改进建议 (一)内部控制环境缺陷 (10) (二)改进建议 (11)

一、公司概论 (一)公司成立 宝钢(Bao steel),是中国最大的钢铁公司,国有企业,总部位于上海。子公司宝山钢铁股份有限公司(上交所:600019),简称宝钢股份,是宝钢集团在上海证券交易所的上市公司。宝钢集团有限公司(简称宝钢)被称为中国改革开放的产物,1978年12月23日,就在十一届三中全会闭幕的第二天,在中国上海宝山区长江之畔打下第一根桩。宝钢集团有限公司是以宝山钢铁(集团)公司为主体,联合重组上海冶金控股(集团)公司和上海梅山(集团)公司,于1998年11月17日成立的特大型钢铁联合企业。经过30多年发展,宝钢已成为中国现代化程度最高、最具竞争力的钢铁联合企业。 (二)公司上市 宝山钢铁股份有限公司系根据中华人民共和国(以下简称“中国”)法律在中国境内注册成立的股份有限公司。宝山钢铁股份有限公司系经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日于上海市正式注册成立,注册登记号为 3100001006333。经中国证券监督管理委员会证监发行字[2000]140号文核准,本公司于2000年11月6日至2000年11月24日采用网下配售和上网定价发行相结合的发行方式向社会公开发行人民币普通股(A股)18.77亿股,每股面值人民币1元,每股发行价人民币4.18元。 (三)股东情况 前十名股东持股情况

如何构建企业良好的内部控制环境(考题及答案)

学习课程:如何构建企业良好的内部控制环境单选题 1.公司内部治理结构的“三会”不包括:回答:正确 1. A 股东大会 2. B 监事会 3. C 公司年度大会 4. D 董事会 2.对企业的内部控制环境起关键性作用的因素不包括:回答:正确 1. A 公司治理 2. B 人力资源政策 3. C 机构设置 4. D 权责划分 3.企业组织架构设计的要素不包括:回答:正确 1. A 存在的价值 2. B 职责分离 3. C 管理的层级 4. D 制衡原则 4.作为优秀的职业经理人,要成为两种大师,即:回答:正确 1. A 精算师与架构师 2. B 精算师与会计师 3. C 精算师与律师 4. D 统计师与会计师 5.通常而言,企业合理的管理层级是:回答:正确

1. A 1~3级 2. B 3~5级 3. C 5~8级 4. D 9级以上 6.现代企业中,一个上级直接领导合理的管理幅度是:回答:正确 1. A 7~8人 2. B 2~4人 3. C 10~15人 4. D 15~20 7.企业人力资源部门需要做好人才机制的四个方面不包括:回答:正确 1. A 用人 2. B 育人 3. C 留人 4. D 汰人 8.现代企业管理的四个阶段不包括:回答:正确 1. A 经验管理 2. B 制度管理 3. C 文化管理 4. D 书本管理 9.现代企业文化的三大层面不包括:回答:正确 1. A 物质文化 2. B 制度文化

3. C 地理文化 4. D 精神文化 10.在企业内部控制环境中,起保障性作用的因素是:回答:正确 1. A 公司治理 2. B 人力资源政策 3. C 内部审计 4. D 企业文化 判断题 11.企业的外部治理结构包括债权人、职工、供应商和消费者。此种说法:回答:正确 1. A 正确 2. B 错误 12.审计委员会与内部审计属于企业的内部控制,是环境建设的保障机制,用于审计内部控制执行的效果。此种说法:回答:正确 1. A 正确 2. B 错误 13.现代企业的文化就是指企业老板的文化。此种说法:回答:正确 1. A 正确 2. B 错误 14.对于企业的组织架构设计,需要经常变更,让员工保持新鲜感。此种说法:回答:正确 1. A 正确 2. B 错误 15.公司内部治理结构中的“一套班子”是指经营管理班子。此种说法:回答:正确 1. A 正确

企业内部控制建设中的关键点及其控制)

企业内部控制建设中的关键点及其控制 作者:高绍维 当前,企业要在世界资本体系中健康有序运行,首先要保障和完善自身的内部控制建设。本文通过回顾近年来国内外企业的发展轨迹发现,建立有效完整的内部控制体系不仅有助于企业提高风险防控能力、保证企业有序运行,而且可以促进全球资本市场的健康发展,规范市场经济。 一、强化企业内部控制的意义 强化企业内部控制、不断健全企业内部控制体系、提高企业风险防范控制水平,不管对企业自身还是整个经济社会的顺利有序运行都具有较为重要的意义。 首先,对企业而言,强化内部控制可以帮助管理层理顺经营理念,树立正确的风险防控意识,及时发现和规避潜在风险,实现企业持续健康经营。企业身处经济全球化浪潮中,全球范围内的不确定因素和风险都对企业的生产经营产生较大甚至致命影响,企业管理层只有不断强化内部控制、提高风险防范和控制能力、改善企业内部管理,才能有效应对越来越多的风险,提升发展空间、把握发展机遇、实现自身的发展战略目标。 其次,作为市场经济的主要组成部分,企业要不断适应现代企业管理需要,深化管理改革。只有建立健全以风险方法和控制为导向的内部控制,才能有效深化企业改革发展,进一步适应市场经济要求。企业唯有通过强化风险管控、内部控制,才能真正完善内部治理结构,预防和抵御风险,促进市场资源的合理配置,强化企业的市场主体地位,实现市场经济的健康有效运行,从而推动市场体系的健康发展。 最后,企业强化内部控制可以有效保证企业遵守国家的相关法律法规,进而减少管理舞弊,提高会计信息质量,增强投资者对企业的信心并进一步激发市场活力。从这个角度讲,提高风险防范和控制意识,强化内部控制对于保障投资者和公众的合法权益也具有重要意义。 二、企业内部控制建设的关键点 企业作为市场经济主体,面对日益融合的世界经济、日益激烈的竞争和瞬息万变的外部条件,面临的风险是多种多样的,这使得企业处于高风险之中。在日常的生产经营过程中,企业常常需要面对各种各样的风险,如战略风险、决策风险、经营风险、财务风险等。这些企业内外风险都给企业的管理和生产经营增加了压力,带来了不确定性,处理不好会对企业产生不利影响。企业要制定内部控制就要本着防范预防风险的目的去操作。如何把握企业内部控制中的关键点和风险点并采取针对性措施加以应对,成为内部控制是否有效的主要因素。 总的而言,企业内部控制建设中面临的关键点主要有以下几个方面。 1.在内部控制的规划上,应当着重考虑如下情况:企业管理层有没有制订内部控制的相关规划,以及制订的规划是否符合本单位实际情况;是否仅仅将符合法律规定作为建立企业内部控制的目标、只做表面文章、敷衍了事、不发挥实际效用、没有促进战略目标实现的积极意义;是否制订了内部控制年度计划并将计划落实到实践中。这是内部控制在规划方面的关键点和风险点。 2.在内部控制的组织部门和机构方面,要考虑的风险点有:内部控制负责人与公司的主要领导是否为一人,这直接关系到企业内部控制能否有效落实;内控部门人员是否对内部控制法规和制度足够了解和熟悉;相关人员是否对内控工作

企业内部控制与风险管理问题研究概要

企业内部控制与风险管理是社会经济不断发展的必然产物,随着全球经济一体化进程的加快,企业竞争环境愈加复杂激烈,内部控制与风险管理在企业经营管理 一、企业内部控制与风险管理理论 (一内部控制理论与发展 内部控制内部控制概念最早由美国会计师协会(AIA在1936年颁布的《独立公共会计师对财务报表的审查》中正式提出,其后,随着经济的不断发展,竞争环境的不断变化,社会各界逐步认识到企业内部控制的重要性,并在理论与实务方面展开研究与探索,逐步总结与完善内部控制相关理论和实践经验。 内部控制理论的发展大致经历了五个阶段,从20世纪40年代以前的内部牵制,到40年代至70年代的内部控制制度,到80年代到90年代初内部控制结构,再到90 年代以后内部控制整体框架和风险管理框架,内部控制关注点、内控技术、内部控制目标和要素都随着经济发展和学术界的研讨在不断变化。在内部控制发展初期,企业内部控制主要是通过职责分工和交叉检查等方法,抑制账目舞弊的发生。现今,内部控制一般是指企业为保证完成其目标,确保财产的安全性与完整性,保证企业运营策略和有关规章制度的有序进行,确保企业高效率的运行而在公司里实行的调节、管制、计划和评估的方式及其技术措施的总称,除此之外,内部控制还是在特定的环境下,公司想要提升其自身运营效率并充分获取、利用所有资本,实现企业的管理目标而在公司内实行的一系列约束和调整的策略、流程和措施。 (二企业风险管理理论 一般来说,风险管理指公司在经营管理当中对于一些风险源实施辨别、确认、评估与监管,在适当的时候也可以实施一些有效的方法对其进行监控与预防,从而给公司带来更大的安全保障的程序。 风险管理概念最早在1930年由美国管理协会(AMA提出,随着美国经济危机的影响迅速扩大,企业面临的风险日益严峻,对企业风险管理问题与相关理论的研究逐步增加。风险管理理论主要经历了早期风险管理阶段、现代风险管理阶段和全面风

沃尔玛公司内部控制之内部环境分析

沃尔玛公司内部环境分析 组织架构 组织架构是指企业按照国家有关法律、法规、股东会决议、企业章程,结合本企业实际情况,明确董事会、监事会、经理层和企业内部各层级机构设置、职责权限、人员编制、工作程序和相关要求的制度安排。 由于现代企业面临的环境变化迅速,尤其是在零售也,市场环境变化迅速,消费者需求日益多样化和个性化,信息技术在零售也的广泛应用等因素的作用下,使扁平化结构和管理成为可能。沃尔玛采用了这种组织结构,不断的减少企业的管理层次,向下分权,CEO下设立四个事业部,分别管理着购物广场(含折扣店)、山姆会员店、国际业务和物流业务,下面为庞大的分店,同时另设两个商店管理事业部。这种管理分权化已经成为国外零售企业组织管理的共识。这样做可以在鼓励下级努力工作的同时提高工作效率,同时符合了企业发展战略要求,也符合企业内外环境要求,使组织架构设计与企业的市场环境、行业特征、经营规模等相适应。 发展战略 发展战略是企业在对现实状况和未来趋势进行综合分析和科学预测的基础上,制定并实施的中长期发展目标与战略规划。企业应科学制定发展战略。企业应当加强对发展战略实施的统一领导,制定详细的年度工作计划。沃尔玛的发展战略可以分为三个主要部分,即人才管理战略、经营战略和竞争战略。 沃尔玛十分重视人才的选拔和培养,从材料中可见沃尔玛的人力资源战略归纳为:留住人才、发展人才、吸纳人才。这将在“人力资源”中具体分析。 除此之外,还有经营战略。沃尔玛的发展与其首创的“折价销售”的策略有着密切的联系,通过以较低的价格大规模采购,再以低于一般超市的价格出售优质商品,其正确的经营战略定位使其获得了无数顾客。 沃尔玛的对于低价薄利多销理念和对自身的核心竞争了分析使其明确了自身的发展战略,通过控制开销,控制损耗比竞争对手更加节约成本,实现低价销售,达到竞争优势。 从沃尔玛的案例中可见发展战略可以为企业找准市场定位。它是企业执行层的行动指南,是内部控制的最高目标。企业可以通过对外部环境、内部资源等分析来制定企业的发展

企业内部控制中的控制环境

企业内部控制中的控制环境 摘要:内部控制促进组织中目标不完全一致的个体进行合作,需要企

业所有成员参与,包括董事会、经理层和所有其他员工向着组 织既定的目标努力,对企业如下目标提供合理的保证:维护专 用资产提供者的权益,确保企业战略有效实施,提高经营活动 的效果和效率,确保信息可靠,确保企业的活动符合法律法规 和规章制度,促进企业可持续发展。在内部控制的建设过程中,控制环境的影响尤为重要,假设内部控制是一座金字塔,那么 控制环境就是金字塔的底座与根基,是影响内部控制发挥作用 的关键因素之一。 关键字:内部控制控制环境 一、控制环境的定义和地位 控制环境,包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。是指对建立、加强或削弱特定政策、程序及其效率产生影响的各种因素,主要是指重大影响因素。控制环境的好坏直接影响到企业内部控制的贯彻和执行以及企业经营目及整体战略目标的实现。是影响内部控制建立和发挥作用的各种内外部因素的总称。由于任何企业的内部控制建设都必须基于一个特定的环境中,离开这个特定的环境,内部控制就是空中楼阁,控制环境的好坏影响和决定着内部控制建设的质量,影响内部控制目标的实现;如果控制环境恶劣的话,会增加内部控制的成本甚至会使其形同虚设。优良的控制环境不仅可以强化内部控制的效果,同时也可以降低内部控制的成本。因此,控制环境在内部控制中支持、影响和制约其他因素发挥作用,是内部控制建立的基础,在内部控制建设过程中起着基础性关键。 二、控制环境的要求 在评价控制环境的设计和实施情况时,注册会计师应当了解管理层在治理层的监督下,是否营造并保持了诚实守信和合乎道德的文化,以及是否建立了防止或发现并纠正舞弊和错误的恰当控制。 三、控制环境的七要素 (1)对诚信和道德价值观念的沟通与落实; (2)对胜任能力的重视; 如果企业员工对内控制度没有认识、理解、参与,那么所有内控措施也不能发挥作用。企业应使自己的员工理解内控体系的作用,并使他们自律、提高其行为对内控制度的遵从度和自觉度。我们要加强对企业员工的内控培训和思想教育,使其产生心甘情愿地为本企业

企业内部控制之内部环境建设中存在的问题及对策

本科生毕业设计(论文)封面 ( 2015 届) 论文(设计)题目 作者 学院、专业 班级 指导教师(职称) 论文字数 论文完成时间 大学教务处制

会计原创毕业论文参考选题(200个) 一、论文说明 本写作团队致力于会计毕业论文写作与辅导服务,精通前沿理论研究、仿真编程、数据图表制作,专业本科论文3000起,具体可以联系qq 805990749。下列所写题目均可写作。 二、原创论文参考题目 1 基于公司治理的内部控制浅析 2 某建筑装饰工程公司负债经营策略分析 3 从《企业会计准则第七号—非货币性资产交换》看公允价值的运用 4 基于核心竞争力的某汽车公司财务战略选择研究 5 企业并购中的绩效与风险研究 6 银行理财产品的投资风险及其防范 7 作业成本法在我国制造业企业中的应用研究 8 民间金融对中小企业融资支持的研究 9 某房地产公司内部控制的研究 10 论平衡计分卡在企业绩效管理中的运用 11 企业会计伦理问题研究 12 某帽业公司货币资金内部控制制度设计 13 企业存货内部控制存在的问题及对策分析——以云南白药为例 14 电子商务环境下的税收征管问题及对策 15 基于公司治理的内部控制浅析 16 某机械厂应收账款管理存在的问题及对策研究 17 基于公司治理的内部控制浅析 18 中小企业税务外包问题探究 19 存货计价方法的选择对报表盈余质量影响的案例研究 20 汽车销售业(S店)成本控制研究 21 财务风险的分析与防范--以某公司为例 22 日资企业与中资企业资金管理的比较 23 基于价值链的企业环境绩效审计研究 24 房地产上市公司利益分配实证分析 25 基于偿债、营运和获利能力的财务指标分析——以某公司为例 26 试论网络交易的税收 27 某集团策略研究 28 上市公司财务报表数据不真实的原因分析 29 企业内部控制与财务风险的问题 30 “开鑫贷”的运作模式研究 31 海尔的存货管理方法研究 32 公允价值计量属性的探讨 33 平衡计分卡在我国商业银行业绩评价体系中的运用 34 中小企业项目投资的决策分析 35 对个人所得税的改进设想

物流企业内部控制分析

龙源期刊网 https://www.wendangku.net/doc/0c13917348.html, 物流企业内部控制分析 作者:沈启玲 来源:《财经界·学术版》2015年第17期 摘要:现代物流是一种促进国民经济增长的新型产业,又被称为21世纪的“黄金产业”,随着物流产业的迅猛发展,企业数量的不断增多和企业规模的扩大,物流企业面临着激烈的市场竞争。如何在日益激烈的市场竞争中获得发展的主动权,使企业立于不败之地,就需要强化物流企业内部控制制度的建设,实现企业的良性发展。本文主要介绍了物流企业内部控制实施的要素,分析了物流企业内部控制出现的问题及原因,由此提出了完善物流企业内部控制的有效途径,希望对物流企业在内部控制的建设上有些许帮助。 关键词:物流企业内部控制有效途径 “内部控制”的概念由美国COSO委员会在1992年正式定义,它是企业内部一项系统的自我监督和调整的体系。一般包括控制环境、风险评估、控制活动、信息沟通、监控五大要素,这五项要素缺一不可,任何一项存在问题都会阻碍企业的发展。物流企业作为增长比较快的新型企业,内部控制的实施在企业发展中起着关键性的作用。 一、物流企业内部控制的内容要素 物流企业内部控制包括五方面要素,如果把企业内部控制比作一个人,那么控制环境就是内部控制的系统的“空气”、风险评估是“大脑”、控制活动是“神经”、信息沟通是“血液”、监控是“免疫”,缺一不可。企业发展就如同行走中的人,内部控制出现问题,就如同人的器官出现疼痛导致人停止不前一样,会阻碍企业的发展。 (一)内部控制系统的“空气”—控制环境 控制环境是物流企业的基调,是内部控制系统中其他要素的基础,是推动企业前进的助推器。一般包括企业文化、高层管理方式、企业经营理念、人力资源管理及规则。 (二)内部控制系统的“大脑”—风险评估 物流企业重视企业内部的风险评估,就如同人有一个健全的大脑。企业要建立具有有识别、分析和管理风险的机制。了解企业面临的风险,运用相关机制加以控制,同时在企业控制环境发生变化后,要在新的控制环境下对企业的可能存在的风险进行评估和管理、改善。 (三)内部控制系统的“神经”—控制活动

分析企业内部控制的问题及建议

分析企业内部控制的问题及建议 现代意义上的企业内部控制是在长期的经营活动过程中,伴随内部控制实践的逐渐丰富,内部控制理论的发展也经历了一个漫长的过程,先后出现了“内部牵制”、“内部控制制度”、“内部控制结构”、“内部控制整合框架”和“全面风险管理”五个阶段。 一、内部控制的基本简介 (一)中国对内部控制的定义。内部控制是指企业为防范和化解风险,保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和结果,促进企业实现发展战略,而由企业董事会、证监会、经理层、高级管理层和全体员工在充分考虑内、外部环境的基础上,通过建立组织机制、运用管理方法、实施操作程序与控制措施而形成的系统。 (二)内部控制的作用。具体来说,建立和实施内部控制,可发挥以下作用: 1.能够有效防范企业经营风险,保护企业财产和资源的安全完整。内部控制可以通过适当的方法对企业的经营管理活动进行控制和对企业风险的有效评估,保证财产物资的安全完整,并加强对企业经营风险薄弱环节的控制,减少和避

免企业风险。 2.为审计工作提供良好基础。审计监督必须以真实可靠的会计信息为依据,检查错误,揭露弊端,评价经济责任和经济效益,而只有具备了完善的内部控制,才能保证信息的准确,资料的真实。 三、企业内部控制存在的问题 (一)内部控制环境不完善 1.组织结构不合理。企业的董事会成员和管理层成员高度重叠,造成内部控制权责不清,经营权得不到有效的控制,产生滥用职权、以权谋私等现象出现,导致企业内部控制环境恶化。 2.风险管理意识薄弱。目前企业风险意识比较淡薄,缺乏风险应对、控制的有效机制,一旦出现重大风险就容易使企业陷入困境。 3.内审未有效发挥作用。内部审计可协助管理当局监督其他控制政策和程序的有效性,确保良好的控制环境.独立性是审计的灵魂,但我国很多企业虽设置了内审部门,却没有具备真正意义的独立性,因此发挥不了应有的作用。 4.忽视企业文化,未合理利用人力资源。文化作为一种软资源,是整个内控机制发挥作用的基础,然而很多企业却忽视了以企业文化为核心的内部控制环境建设;企业内部控制的成效取决于员工素质程度,很多企业没有制定和实施有

如何构建企业良好的内部控制环境-时代光华满分试卷

如何构建企业良好的内部控制环境 一、内部控制环境的重要性 1.环境对于企业内控非常重要 环境对于企业非常重要,是否具有良好的控制环境决定了内部控制体系建设的成败。控制环境也可以说是企业的控制气场,只有具有良好的、积极向上的气场,才能搞好内部控制体系建设。 一般来说,企业可以采用调查问卷的形式了解员工是否同意进行内部控制建设,如果99%的人不了解内部控制,就不要进行内部控制建设,而应该加强气场建设,让员工形成共识。 2.三鹿集团案例分析 【案例】 三鹿集团的覆灭 2008年,三鹿事件位列中国十大违法事件榜首,美国时代周刊将毒奶粉事件列入2008年全球十大新闻,2008年12月25日,石家庄市政府发布三鹿破产的消 息,至此一个曾经作为奶业龙头的企业一夜之间消失。 三鹿集团破产主要是因为企业内部环境不佳,三鹿奶粉事件引发对于内控环境的思考,给人们带来了很大启示。 三鹿奶粉控制环境缺失 三鹿奶粉的控制环境缺失,是指三鹿集团的治理结构存在极大问题,三鹿集团的大股东是石家庄市奶粉有限公司,96%的股权由公司老员工持有,集团董事长兼总经理由一人任职21年,三鹿集团的董事会基本上由董事长一个人把持,内部人员控制特别严重,治理结构严重缺失。 很多企业采用董事长兼总经理模式,董事长是决策者,总经理是执行层,如果决策者与执行层合二为一,虽然执行效率非常快,但缺乏制衡。这要引起中小民营企业的高度警惕,尤其对于家族企业,企业刚开始的时候,是不会存在问题的,但以后问题就会逐渐显露,一旦企业老板的思维固化很难再改变。有些中小企业老板认为制度流程、财务报表都不重要,仅仅依靠市场直觉做决定,虽然成功率可能会很高,但有可能出现一次错误就非常致命。 管理者道德价值观沦丧 有一部分企业的管理者没有道德价值观,为了挣钱不惜一切手段。三鹿集团的管理者明知奶粉有问题,仍然对外出售,这是严重缺乏社会责任感的表现。 崇尚作秀的企业文化

对企业内部控制环境的

商积极性乃至企业采购成本高低的一个重要因素。企业在众多的生产环节中,所需的各种不同原材料和产品都需要各类供应商来供货以支持企业的正常生产和运营;对于某一生产环节所需的原材料或者产品,能够供货的供应商也同时会有好几家。这样,企业 所面临的供应商的总数就会相当庞大。 在处理与供应商的关系,和对其的管理工作上,很多企业的都存在着一个误区,认为采购工作就是和供应商搞好关系,然后在这种关系的基础上,与企业需求之 间寻求磨合和平衡。但是, 持这种想法来工作,不可能使企业与每一家供应商都维持同样的关系;而若挑选一些供应商进行重点突破,时间长了便会形成对这些供应商的依赖,不仅不利于企业寻找更加优秀的供应商,而且还有可能在企业内部产生寻租现象和腐败行为。因此,加强对供应商的管理,需做到一下几点: 第一,对供应商进行定期考核。考核内容包括供货产品的质量、交货时间是否可控、售后服务质量及出现问题时的响应时间等。 第二,编列各产品的供应商名录,并根据对供应商的考核结果对其进行评级,在采购部门实现资源的共享,使采购人员在进行采购时,按条件进行筛选和比较。 第三,对采购的产品,选择多家符合条件的供货商进行询价和比价。对于选定的长期供货商,也应进行定期的价格谈判。根据不同产品的成本构成特点和市场价格的变化趋势,制定相应的价格谈判周期,降低采购的成本。 四、做好采购管理为企业带来的利益随着市场竞争的加剧,影响企业竞争力的要素也越来越多。采 购管理作为企业价值链中的重要一环,不论从成本、质量的角度, 还是从交货期和运作敏捷性上方面,对企业竞争力的提升具有重要意义。做好采购管理,为企业带来最直接的利益是能降低采购成本,增加企业的利润。产品价值中的相当大一部分是由采购部门或者供应商提供的,企业最终产品的质量水平也取决于采购管理工作的好坏程度。 然而,对产品质量和交货期的控制、加强供应商之间的竞争,以及提高企业对于市场行情的敏锐性,是采购管理为企业带来的隐性利益。通过采购环节的管理工作,将企业对质量的管理工作拓展到供应商的生产制造过程,从源头进行控制;通过缩短交货期,降低库存占用,缩短资金周转期,提高对顾客的服务水平。可以说,做好采购管理工作,是企业提升核心竞争力的重要手段。 参考文献: [1]敬辉蓉,李传昭.采购管理理论综述.工业工程,2008年3月 [2]黄奇.论采购管理与沟通,市场周刊,2007年10月 [3]马木洒.浅议企业采购管理.甘肃科技,2009年12月 一、构成企业内部控制环境的主要因素 内部控制环境是一个非常广泛的含义,它不仅涉及基本的诚 信与道德价值观的要求,还必须与企业发展目标、 管理理念、风险管理策略、组织结构、权利和责任的分配等众多事项相联系。具体来分析,重要的组成因素包括以下方面。 (一)企业组织结构企业形式不同,支撑企业运作的组织结构也不同。如果企业能够设置合理的组织结构,整体运营稳健,环境气氛和谐,必将有助于在内部控制过程中形成良好的内部控制环境,有力地推动内部控制建设工作的开展。 (二)企业文化。如果企业有一种适用于本企业实际情况、健康向上尤其是重视内部控制的企业文化,能够借助价值观念等软环境使企业的员工得到自律和他律;有利于科学合理地制订和执行内部控制制度,使企业的内部控制始终处于有效状态。 (三)所有员工权责的分配。内部控制的重要内容之一就是权责划分。合理的权责分配可以成为每个员工工作的动力,会促使其发挥各自的潜能,提高工作效率和质量。基本的权责分配方法包括:编制工作职责,明确职责权限,杜绝“越权”和“缺位”管理;开展岗位职责描述,细分岗位职责,并对相应的授权情况进行监督、检查,防范徇私舞弊现象。这些措施有有利于增强组织的控制意识,形成开展内部控制工作的良好氛围。 (四)企业管理者的素质。管理者的素质在企业经营管理中起着非常重要的作用因管理者的素质不同,对企业发展所产生的影响完全不同。 管理者的素质直接影响影响到企业的行为,进而影响到企业内部控制的效率和效果。 (五)领导层的重视程度。从对内部控制的研究成果来看,许多学者对企业内部控制失效分析原因时,都提出领导层需要提高重视程度,可见,领导层的重视与否是内部控制有效性的重要保障。 !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 对企业内部控制环境的研究 刘文利 (焦作市易生元酒业股份有限公司河南焦作454150) 摘 要:内部控制已经成为现代企业管理的重要内容,也是企业加强管理、提高经营效率,顺利实现经营方针和发展目标 的有效手段。本文首先简要阐述组成企业内部控制环境的主要因素,继而分析我国企业内部控制存在的问题,然后又针对性地提出完善企业内部控制环境的对策。 关键词:企业;内部控制;环境因素 刘文利:对企业内部控制环境的研究 30··

企业内部控制存在的问题及对策研究

摘要 随着经济的迅速发展,市场竞争越来越激烈,内部控制在企业的管理上、风险防范及提高资本的获利能力的作用越来越明显,对企业的发展起着不可忽视的作用。企业的健康发展,离不开一个健全的内部控制,而当前我国企业内部控制制度在实行过程中存在着很多问题,这就要求我们企业应该重视企业的内部控制建立及健全。本文以重庆市腾飞能源有限公司为例,介绍了企业内部控制的理论,结合重庆市腾飞能源有限公司内部控制的现状及内部控制存在的问题及原因分析,针对性的提出了解决内部控制存在问题的措施,以完善企业的内部控制制度,实现我国企业健康可持续发展的目标。 关键词:企业;内部控制;问题;对策 Abstract

With the rapid development of economy, the market competition is more and more fierce, the internal control in the enterprise management, risk prevention and improve the ability to profit more and more obvious, the development of enterprises plays an important role. The healthy development of enterprises can not be separated from a sound internal control, but the current domestic enterprises' internal control system has many problems in the implementation process, which requires that we should pay attention to the establishment and perfection of the internal control of enterprises. Taking Chongqing city as an example, this paper introduces the theory of enterprise internal control, and analyzes the existing problems and reasons of Chongqing's soaring energy Co., Ltd., and puts forward the measures to solve the problems of internal control and improve the internal control system. Key Words:enterprise ;internal controls ;issue ;countermeasure

企业的内部控制环境

企业的内部控制环境 一、摘要 企业的内部控制环境往往影响着企业内部控制在执行和落实过程中整个经济目标的实现。但是目前的企业内部控制仍然有诸多的不完善之处,需要我们从多方面来完善。 二、企业的内部控制环境的主要内容 控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。控制环境设定了被审计单位的内部控制基调,影响员工对内部控制的认识和态度。良好的控制环境是实施有效内部控制的基础。 1、建立健全规范的公司治理结构 企业应当根据国家有关法律法规和企业章程,建立规范的公司治理结构和议事规则,明确决策、执行、监督等方面的职责权限,形成科学有效的职责分工和制衡机制。治理结构是由股东大会、董事会、监事会和管理层组成,觉得公司内部决策过程和利益相关者参与公司治理的办法,主要作用在于协调公司内部不同产权主体之间的经济利益矛盾,减少代理成本。2、设计内部审计机制 企业应当在董事会下设立审计委员会,负责审计企业内部控制,监督内部控制的有效实施和内部控制的自我评价,协调内部控制审计及其他相关事宜等。内部审计的范围主要包括财务会计,管理会计和内部控制检查。 3、企业文化建设 企业文化是指企业在生产经营过程中逐渐形成的、为整体团队所认同并遵守的价值观、经营理念和企业精神,以及在此基础上形成的行为规范的总称。企业文化是企业灵魂,是一种无形的力量,渗透于企业的一切角落,影响企业员工的思维方式和行为方法,对企业的经营管理有着深远的影响,是推动企业持续发展的不竭动力,当然也不可避免的影响企业的内部控制。 4、人力资源政策 人力资源政策是影响内部控制环境的关键因素,它所包含的雇佣、培训、评价、考核、晋升、奖惩等业务,向员工传达着有关诚信、道德行为和胜任能力的期望水平的信息,这些业务都与企业员工密切相关,儿员工正式企业执行内部工作制度的主体。一个良好的人力资源政策,能够有效的促进内部控制在企业在的顺利实施,并保证其实施的质量。 三、企业的内部控制环境的重要性 影响企业内部控制的环境主要包括内部环境和外部环境。控制环境决定了企业的基调,影响企业员工的控制意识。它是其他要素的基础,提供了基本规则和构架。控制环境因素包括:员工的诚信度、道德观和能力;管理哲学和经营风格;管理层授权和职责分工、人员组织和发展方式;以及董事会的重视程度和提供的指导。内部控制系统能够充保证其他要素建立和运行,从而对企业的一系列措施的实施具有重大、持久的影响。