Accounting初级考试题目及答案

Question 1

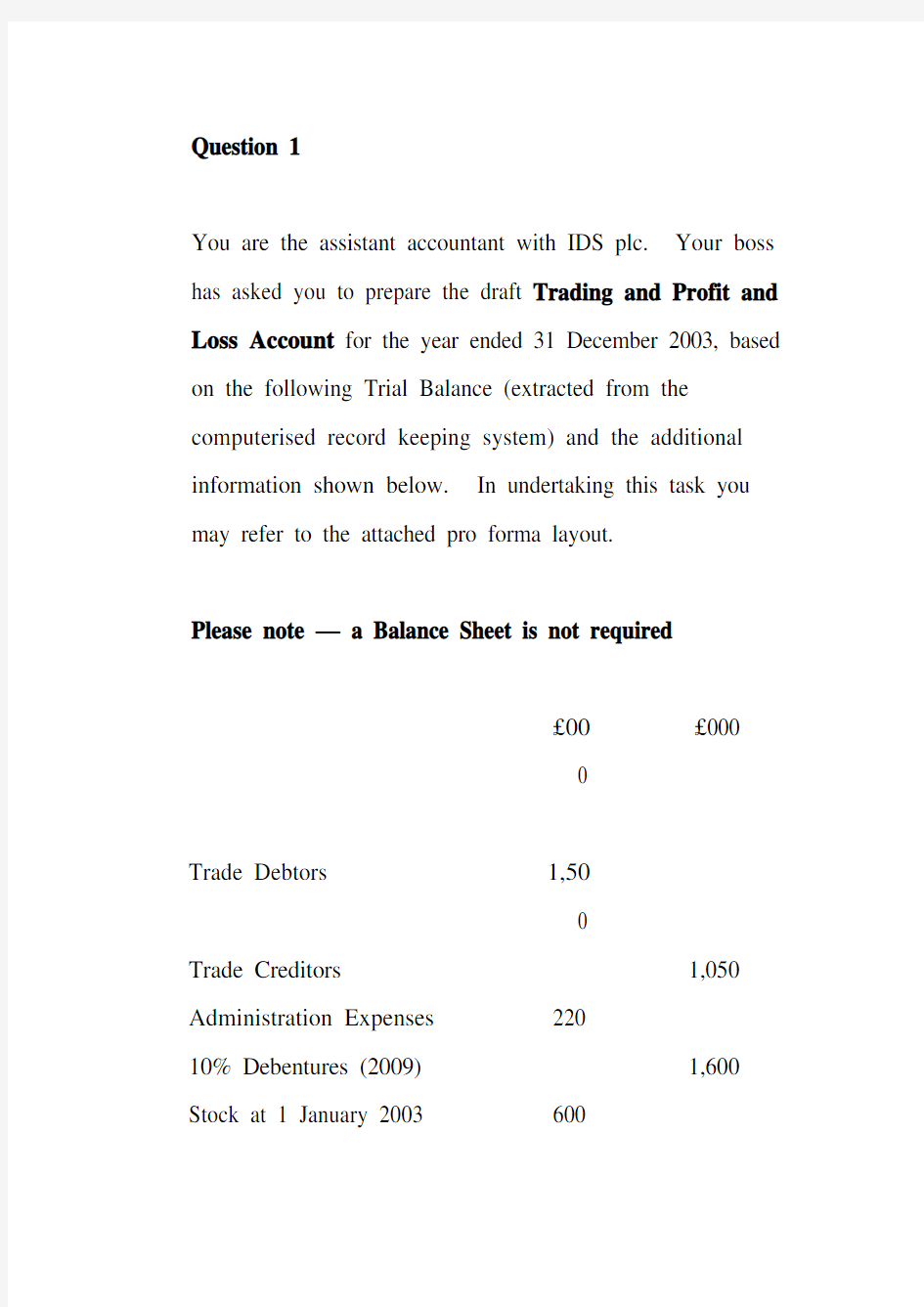

You are the assistant accountant with IDS plc. Your boss has asked you to prepare the draft Trading and Profit and Loss Account for the year ended 31 December 2003, based on the following Trial Balance (extracted from the computerised record keeping system) and the additional information shown below. In undertaking this task you may refer to the attached pro forma layout.

Please note — a Balance Sheet is not required

£00

£000

Trade Debtors 1,50

Trade Creditors 1,050 Administration Expenses 220

10% Debentures (2009) 1,600 Stock at 1 January 2003 600

Distribution Costs 340

Purchases 2,00

Sales 3,550 Profit and Loss Account at 1

January 2003

1,090

Land and Buildings (NBV @ 31/12/02) 2,50

Plant and Machinery (NBV

@ 31/12/02)

650

Fixture and Fittings (NBV

@ 31/12/02)

150

Motor Vehicles (NBV @

31/12/02)

150

Discount Received 220 Ordinary Shares of £1 each 900 Preference Shares 5% 200 Bank 500

8,61

8,610 Additional Information

1Clerical and management staff were awarded a bonus amounting to £25,000 in mid December 2003. This bonus has not been paid yet and it should be classified as an administrative expense.

2Distribution costs include £15,000 for a maintenance contract for motor vehicles which relates to the coming year.

3Closing stock at 31 December 2003 was valued at £290,000.

4It is estimated that corporation tax of £190,000 will be payable on the profits for the year.

5Interest on the debentures for the full year should be provided.

6The directors propose that a dividend should be paid on ordinary shares of 3p per share, and that the preference dividend be paid in full.

7The directors propose to provide for the depreciation of fixed assets for the year as follows:

Land and Buildings £50,000

Plant and Machinery £40,000

Fixtures and Fittings £30,000

Motor Vehicles £60,000

Question 2

IDS plc, who are a major sports equipment manufacturer, have recently developed and tested a new trail running shoe.

The management are now considering a limited launch of the new shoe over a six month period.

As the project manager for the development of the new product you have compiled and collated the following sales and cost information for the review period.

1Expected sales are:

Month Number of shoes

January 200

February 200

March 260

April 300

May 350

June 400

Projected selling price £50

All sales are expected to be on credit and customers are to pay in the month following the month of sale.

2The number of shoes produced each month is based on expected sales. It is planned to keep stock levels

constant at their current level throughout the trial period.

3Each pair of shoes requires 0.2 kg of raw materials, which costs £10 per kg. All purchases of materials are on credit and suppliers are to be paid in the second

month following the month of purchase.

4To produce one pair of shoes requires two hours of direct labour at £6 per hour. Wages are paid in the

month the shoes are produced.

5Variable production overheads are to be charged at the rate of £2 per unit (pair of shoes) produced. These are to be paid in the month the units are produced.

6Fixed monthly production overheads are as follows:

£1,000

Rent and

rates

Insurance £400

£800

Heat and

light

Depreciation £200

Other £250

These are to be paid in the month the units are produced.

7Other monthly fixed overheads are as follows:

Manager’s salary£2,000

Selling/distribution £1,000

These are to be paid in the month the units are produced/sold.

In order that senior management can assess the viability of the project and ascertain the cash flow implications, you are required to prepare and present the following information:

1An income and expenditure budget in tabular format for the six month period.

2A cash budget for the period (assume initial cash balance is zero).

3Using the appropriate formula calculate and show the number of shoes that are required to be sold to break-even over the trial period.

Question 1

IDC plc

Trading and Profit and Loss Account for year ending 31 December 2003

£000 £000 Sales 3,550 Cost of goods sold

Opening stock 600 Purchases 2,000

2,600

Closing stock 290 2,310 Gross Profit 1,240

Other Income

Discount received 220

1,460 Expenses

Administration 245

Distribution costs 325

Interest payable 160 Depreciation 180 910

550 Profit on ordinary activities

before taxation

Corporation tax 190

360 Profit on ordinary activities after

taxation

Appropriations

Preference dividend 10

Ordinary dividend 27 37 Profit for the year 323 Retained profit b/f 1,090 Retained profit c/f 1,413

Question 1 (alternative/re-assessment)

IDC plc

Balance Sheet as at 31 December 2003

£000 £000 £000 Fixed Assets

Land and Buildings 2,450 Plant and Machinery 610 Fixtures and Fittings 120 Motor Vehicles 90

3,270 Current Assets

Stock 290

Debtors 1,500

Prepayments 15

Bank 500 2,305

Creditors: amounts falling due within 1 year

Creditors 1,050

Accruals 25

Corporation tax due 190

Interest due 160

Dividends due 37 1,462

Net Current Assets 843 Total Assets less Current Liabilities 4,113

Creditors: amounts falling due after more than 1

year

Debentures 1,600 Net Assets 2,513

Capital and Reserves

Ordinary share capital 900 Preference share capital 200 Profit and Loss account 1,413

2,513

Question 2

1 Income and expenditure budget for six months

2 Cash Budget for six months

3 Break-even point:

Selling Price/unit = £40

Marginal Cost/unit = £16 (mats £2, labour £12, Var OHD £2)

Contribution/unit = £40 ? £16 = £24

Break-even point = Fixed costs = £33,900 = 1,413 pairs of shoes

Cont/unit £24

客户服务与管理试题及答案word版本

第一部分 一、单项选择题 1、以下不属于FAB法的是(D)P75 A、特点 B、优点 C、利益 D、信任 2、经济大客户是指(A) P141 A 产品使用量大,使用频率高的客户 B 拥有特殊地位的客户 C 具有发展潜力,会成为竞争对手的突破对象的客户 D 大量消费的客户 3、下列属于服务人员应用有的态度的是(A )P.48 A、主动耐心 B、嚼口香糖 C、烦躁 D、爱理不理 4、压力大的人常常被形容为(A )P.187 A“火药桶”B、身体受损C、情绪不稳D、“鸵鸟心态” 5、下列选项中,属于客户投诉处理原则的是( C )p168 A、保持冷静原则 B、平息顾客怒气 C、尊重原则 D、转移注意力 6、下例哪一项属于个性化服务措施(A) A.24小时服务热线 B.交流会 C.行业考察 D.亲情服务 7、根据及时服务的原则,以下行为那个属于有效率的服务行为?(A )P54 A数字化电话服务中心服务B营业大厅人工服务C服务人员上门服务D营业大厅顾客自己解决 8、投诉客户类型中既激动又有目的的类型是(B){p172} A.牢骚型 B.谈判型 C.骚扰型 D.理智型 9、1:孔雀型客户以(A)为中心。(p82) A:人b:任务c:关系d:权 10、对于客服代表来说是十分重要的,它体现的是良好的精神面貌和积极乐观的工作态度。(A )P32 A、仪容 B、仪表 C、仪态 D、职业化妆 11、应对压力的有效反应(C )P193 A逃避压力B去改变自己C与其他有过类似经验的人交流D面对更大的压力去挑战 12、网络多媒体客服中心属于第几代呼叫中心( D )P212 A、第一 B、第二 C、第三 D、第四 13、是根据价值指标和指标权重为每个客户计算出综合价值状况,然后按照价值等级将客户划分为不同的价值区段,并进行可视化展现,从而形成量化的客户价值体系。( B ) P146 A、单一指标分类法 B、多重指标分类法 C、客户价值计分卡 D、交易类指标 14、客户满意中,企业的经营理念设置必须体现(C)P120 A文化第一B产品第一C客户第一D利润第一 15、目前可以根据服务代表的知识、能力、态度和技巧这三种要素,将客户服务划分为四种类型,其中不包括( C )。P10 A.漠不关心型 B.优质服务型 C.缺乏热情型 D.面容友好型 16、业余爱好对我有什么作用?( A )p191 A、放松自己 B、荒废时间 C、没作用 D、是自己焦虑 17、处变不惊,是一个人心理素质的(B )体现。p30 A、主要 B、集中 C、一般 D、重要

会计初级考试不定项选择题试卷及答案1--4

会计初级考试不定项试题试卷及答案1--4 目录: 1.不定项1 2.不定项2 3.不定项3 4.不定项4 不定项1 甲企业为增值税一般纳税人,适用的增值税税率为13%,因保管车辆的需要,2020年1月该企业决定采用自营方式建造一栋车库。相关资料如下: (1)2020年1月至6月,购入工程物资100万元,增值税13万元;发生运输费用5万元,增值税0.45万元;全部款项以银行存款付讫。施工期间,购入的工程物资全部用于工程建设;确认的工程人员薪酬为30万元;支付其他直接费用39万元;领用本企业生产的水泥一批,该批水泥成本为20万元,公允价值为30万元。 (2)2020年6月30日,车库达到预定可使用状态,预计可使用20年,预计净残值为2万元,采用年限平均法计提折旧。 (3)2022年6月30日,董事会决定将该车库进行改扩建,当日领用本企业外购原材料一批,成本15万元,领用本企业自产产品一批,成本50万元,公允价值为60万元。 (4)2022年12月31日,车库改扩建完成,支付工程款取得增值税专用发票注明的价款30万元,增值税税额为2.7万元。 1、根据上述材料,下列各项中,关于该车库2020年的有关会计处理结果正确的是()。 A、入账价值为194万元 B、当年计提折旧4.85万元

C、当年计提折旧4.8万元 D、年未账面价值为189.2万元 2、根据上述材料,下列各项中,甲企业2022年将该车库改扩建的会计处理正确的是()。 A、转入在建工程: 借:在建工程174.8 累计折旧19.2 贷:固定资产194 B、领用外购原材料时: 借:在建工程15 贷:原材料15 C、将原材料进项税额转岀时: 借:在建工程1.95 贷:应交税费—应交增值税(进项税额转出)1.95 D、领用本企业自产产品时: 借:在建工程50 贷:库存商品50 【详解】 1、A选项:入账价值=100+5+30+39+20=194(万元) 【考点】企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费(5万元)、装卸费、安装费和专业人员服务费等(不包括培训费),作为固定资产的取得成本。 具体来说,购入需要安装的固定资产: 借:在建工程100

初级会计《经济法基础》考试真题及答案

2017年初级会计职称《经济法基础》考试真题及答案 一、单项选择题(本类题共14小题,每小题分,共21分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。) 1[单选题]根据支付结算法律制度的规定,电子承兑汇票的付款期限自出票日至到期日不能超过一定期限。() 年 个月 年 个月 参考答案:A 2[单选题]根据企业所得税法律制度的规定,下列选项中,应以同类固定资产的重置完全价值为计税基础的是() A.盘盈的固定资产 B.通过馈赠取得的固定资产 C.外购的固定资产 D.自行建造的固定资产 参考答案:A 3[单选题]根据个人所得税法律制度的规定,下列情况中应缴纳个人所得税的是() A.张某转让自用达5年以上且唯一家庭生活用房 B.王某将房屋无偿赠与其子 C.赵某转让无偿受赠的商铺 D.杨某将房屋无偿赠与其外孙女 参考答案:C 4[单选题]根据支付结算法律制度的规定,关于银行结算账户管理的下列表述中,不正确的是() A.存款人可以出借银行结算账户 B.存款人不得出租银行结算账户 C.存款人应当以实名开立银行结算账户 D.存款人不得利用银行结算账户洗钱 参考答案:A 5[单选题]甲房地产开发企业开发一住宅项目,实际占地面积12000平方米,建筑面积24000平方米,各税率为2,甲房地产开发企业缴纳城镇土地使用税的计税依据为()平方米 平方米 平方米

平方米 参考答案:D 6[单选题]根据增值税法律制度的规定,下列各项中,应免征增值税的是() A.粮油企业销售面粉 B.农民销售自产粮食 C.木材加工厂销售原木 D.超市销售糖果 参考答案:B 7[单选题]不属于销售无形资产的是()。 A.转让专利权 B.转让建筑xx使用权 C.转让网络虚拟道具 D.转让采矿权 参考答案:B 8[单选题]境内公司向乙境外公司支付1000万股息,境内企业所得税税率25%,境外乙公司预提10%企业所得税,甲公司应代缴代购企业所得税计算正确的是()×10% ×(1-25%)×10% ×(1-25%)×50%×10% ×25 参考答案:A 9[单选题]下列在境内无住所的外藉个人中,不属于居民纳税人()。 A.怀特入境境,12月31日离境、中间三次离境,每次20天 B.汤姆入境,次年离境 C.海南维入境,离境 D.麦克入境,离境,中间离开25天 参考答案:B 对于在境内无住所的,必须在我国境内居住满一个纳税年度(指1月1日至12月31日),临时离境一次不超过30日或多次离境累计不超过90日内的,才能被认定为居民纳税人。 10[单选题]代扣代缴义务人在履行代扣代缴义务设立账簿的期限()。 天 天 天 天 参考答案:A

态度考试试题及答案解析

态度考试试题及答案解析 一、单选题(本大题25小题.每题1.0分,共25.0分。请从以下每一道考题下面备选答案中选择一个最佳答案,并在答题卡上将相应题号的相应字母所属的方框涂黑。) 第1题 “某个人工作能力低,但他经常抱怨同事和领导,他的这种负性态度实际上是在掩盖真正的原因”,这种现象体现出的是态度的( )功能。 A 效用 B 认知 C 自我防御 D 价值表达 【正确答案】:C 【本题分数】:1.0分 【答案解析】 [解析] 态度主要有以下几种功能:效用功能、认知功能、自我防御功能以及价值表达功能。态度的自我防御功能能够使人倾向于选择有利于自我防御的态度,弗洛伊德提出的各种心理防御机制在本质上都是自我防御的态度。通过防御机制,人们能应付情绪冲突和保护自尊。 第2题 在态度的ABC模式中,B是指( )。 A 认知 B 情感 C 行为 D 行为倾向 【正确答案】:C 【本题分数】:1.0分 【答案解析】 [解析] 态度包括三个成分:①认知成分。个体对态度对象的知觉、理解、判断与评价。②情感成分。个体在评价基础上对态度对象产生的情感反应和情感体验。 ③行为倾向成分。个体对态度对象以某种方式行动的倾向。以上三种成分的英语

词首分别为C(认知)、 A(情感)、B(行为倾向),因而对态度的三种成分也有人称其为态度的ABC模式。 第3题 对畏惧与态度转变的研究表明,( )能达到较好的说服效果。 A 低程度畏惧 B 中等程度畏惧 C 高程度畏惧 D 任何程度畏惧 【正确答案】:B 【本题分数】:1.0分 【答案解析】 [解析] 在大多数情况下,畏惧的唤起能增强说服效果。但是,如果畏惧太强烈,引起接受者的心理防御以至否定畏惧本身,结果会使态度转变较少。研究发现,中等强度的畏惧信息能达到较好的说服效果。 第4题 一个人的对人、对己、对事、对物的态度是( )。 A 与生俱来的 B 在先天因素基础上形成的 C 是实践锻炼的结果 D 通过学习而形成的 【正确答案】:D 【本题分数】:1.0分 【答案解析】 [解析] 态度是通过后天学习形成的,不是天生的。无论是对人还是对事,各种态度都是通过个体与环境相互作用而形成、改变的。因此,答案选D。 第5题 社会心理学家为了避免社会赞许性的反应偏差对态度测量的干扰,发明了 ( )。 A 直接测量方法

《物流客户服务》试题一及答案经典.doc

《物流客户服务》第一套试题题目 一、名词解释 1、物流客户关系管理 2、物流信息 3、物流储存客户服务 4、集中配送服务 5、客户ABC分类管理法 二、填空题 1、一般说来,客户总是存在两种需求,一种是能用语言表达出来的,称之为____________,另一种是没有说出来的,称之为______________。 2、订单服务包括了__________________、__________________、_______________________、___________________等过程。 3、按配送的数量及时间不同,配送可分为、、 、、。 4、物流客户关系管理有以下特点、、____。

5、在电子商务环境下,所以无论相距多么遥远的客户或者供应商,都可以通过________ 进行紧密接触。 6、物流客户服务的交易全过程的衡量准则包括了_______、______ 、______ 。 7、物流客户抉择服务的过程通常可以分为__________________、____________、 ________________、、五个阶段。 8、物流客户满意度测评包括了__________________、____________________、 _______________________、_____________________四个程序。 9、物流服务市场常用的服务模式包括、、 、、。 10、物流信息客户服务是物流企业为促进其产品或服务的销售,发生在客户与物流企业之间的物流信息的____________。 三、单项选择 1、头顶客户或称关键客户通常应占所有客户的比例应是()。 A、5% B、15% C、80% 2、流通加工客户服务的作用之一是()。 A、可以提高原材料的利用率 B、稳固 C、定时定量配送 D、保鲜 3、物流服务质量是一个综合概念,它由技术质量和()质量构成。 A、功能 B、职能 C、形象

初级考试题目答案(1)

初级实务考前冲刺卷(五) 一、单项选择题(共24题,每题1.5分,共36分。多选、错选、不选不得分) 1.甲公司为增值税一般纳税人,适用的增值税税率为17%。2X15年11月15日赊销商品一批给丙公司,销售数量为1500件,单价为200元。由于是成批销售,甲公司给予丙公司10%的商业折扣。甲公司以银行存款垫付运杂费1500元。2X15年12月31日对应收丙公司的账款进行减值测试,甲公司计提15000元坏账准备。则2X15年12月31日该应收账款的账面价值为()元。 A、336000 B、302400 C、352500 D、337500 2.下列关于周转材料会计处理表述中,不正确的是()。 A、随同商品出售而不单独计价的包装物,应于包装物发出时,按其实际成本计入销售费用 B、随同商品出售而单独计价的包装物,按其实际成本计入其他业务成本 C、生产领用包装物,应按照领用包装物的实际成本,借记“生产成本”等科目 D、低值易耗品等企业的周转材料金额较小的,可在领用时一次计入成本费用,无需备查登记 3.某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税税额为 4.25万元,另支付材料的保险费2万元,包装物押金2万元。对方代垫运输费0.5万元(不考虑增值税);该批材料入库前的挑选整理费0.2万元。该批材料的采购成本为()万元。 A、27 B、27.5 C、29.5 D、27.7 4.某商场采用毛利率法进行核算,2X15年4月1日甲商品库存金额200000元,本月购进100000元,本月销售收入300000元,上季度该商品毛利率为20%。则月末该库存商品的实际成本为()元。 A、0 B、60000 C、240000 D、180000 5.甲公司2X15年8月10日,因管理不善毁损材料一批,有关增值税专用发票注明的购入价款为20000元,增值税税额为3400元,按规定由其保管人员赔偿10000元,残料已办理入库手续,价值1200元。假定不考虑其他相关税费。则材料毁损的净损失应计入管理费用的金额为()元。 A、8800 B、12200 C、13400 D、10000 6.甲公司2X15年1月5日支付价款2000万元购入乙公司30%的股份,准备长期持有,另支付相关税费20万元,购入时乙公司可辨认净资产公允价值为12000万元。甲公司取得投资后对乙公司具有重大影响。假定不考虑其他因素,甲公司因确认投资而影响利润的金额为()万元。 A、—20 B、0 C、1580 D、1600 7.2X15年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股票,另支付相关交易费用2万元。甲公司将该股票投资划分为可供出售金融资产。2X15年年末该股票公允价值上升至310万元,2X15年甲公司应确认的其他综合收益的金额为()万元。 A、14 B、10 C、24 D、8 8.甲公司从乙公司一次购进了三台不同型号且具有不同生产能力的设备A、B、C,增值税专用发票上注明支付款项10000万元,增值税税额为1700万元,包装费75万元,全部以银行存款转账支付;假设设备A、B、C的公允价值分别为4500万元、3850万元和1650万元;不考虑其他相关税费,甲公司为增值税一般纳税人,增值税进项税额可以在销项税额中抵扣,则设备A的入账成本为()万元。 A、4500 B、5265 C、4533.75 D、4525 9.甲公司为增值税一般纳税人,适用增值税税率17%。该公司自建仓库一幢,购入工程物资200万元,增值税税额为34万元,已全部用于建造仓库;耗用库存材料50万元,增值税税额为8.5万元;领用本企业自产产品一批,成本100万元,计税价格120万元。支付建筑工人工资36万元。假定不考虑其他相关税费。该仓库建造完成并达到预定可使用状态时,其入账价值为()万元。 A、350 B、328.5 C、468.9 D、448.9 10.甲公司出售一栋建筑物,原价150万元,已计提折旧100万元,未计提减值准备,实际出售价格80万元,

初级会计学考试试题及答案.doc

《初级会计学》复习题 一、填空题: 1 会计的基本职能主要有:会计核算、会计监督。 1、会计核算的基本前提包括:会计主体、持续经营、会计分期和货币计量。 2、会计方法包括会计核算、会计分析、会计考核、会计预测和会计决策。 3、企业资产的价值必须等于负债与所有者权益之和。 4、负债预期会导致经济利益流出企业。 5、会计预测是可行性研究的重要组成部分。 6、会计科目按核算指标的详细程度,可以分为总分类科目和明细分类科目两类。 7、“待摊费用”和“预提费用”都是属于跨期摊配账户。 8、银行存款的清查是采用与开户银行核对账目的方法进行的。 9、原始凭证的审核包括审核原始凭证的真实性、合法性、合理性、完整性、正确性 和及时性。 10、“借贷记账法”的记账规则是:有借必有贷、借贷必相等。 11、选用适当的会计核算组织程序,对科学地组织本单位的会计核算工作具有重要 意义。 12、财务报告主要包括对外报送的会计报表、会计报表附注和财务情况说明书。 13、更正错账的方法一般有划线更正法、红字更正法、补充登记法三种。 14、成本项目一般包括直接材料、直接人工、制造费用等项目。 15、资产负债表的理论依据是资产=负债+所有者权益。 16、会计账簿按用途分类可以分为序时账簿、分类账簿和备查账簿。 17、一项同时涉及现金与银行存款之间的收付经济业务,一般只填制付款凭证。 18、不涉及企业货币资金的经济业务,一般只填制转账凭证。 19、资产负债表中,负债类项目是按其承担经济义务期限长短的顺序排列。 二、单项选择题: 1、( C )是指会计核算和监督的内容。 A、会计职能 B 、会计本质 C 、会计对象 D 、会计方法 2、某企业资产总额为100 万元,用银行存款30 万元购入材料,生产产品领用原材 料 10 万元,此时资产总额为( D )。 A、60 万元 B 、140 万元 C 、70 万元 D 、资产总额不变 3、企业向银行借入50 万元,直接偿还前欠外单位的材料款,这项业务引起企业 ( D )。 A、资产增加 50 万元 B、负债增加50万元 C、资产和负债同时增加50 万元 D、负债总额不变 4、下列属于负债类科目的是( A )。 A、预收账款 B、预付账款 C、待摊费用 D、累计折旧 5、若“应收账款”账户借方余额为500,000 元,“坏账准备”账户贷方余额为2500 元,则“应收账款净额”为(B)。 A、500,000 B、497,500 C、502,500 D、2500 6、下列不属于按用途和结构分类的账户类别是( A、资产账户 B、资本账户 C、财务成果账户 D、调整账户 7、下列属于资产类科目的是( A )。 A、预付账款 B 、预收账款 C 、应付账款A )。 D 、实收资本

动态分析考试试题及答案解析

模考吧网提供最优质的模拟试题,最全的历年真题,最精准的预测押题! 动态分析考试试题及答案解析 一、单选题(本大题17小题.每题1.0分,共17.0分。请从以下每一道考题下面备选答案中选择一个最佳答案,并在答题卡上将相应题号的相应字母所属的方框涂黑。) 第1题 循环波动分析中,周期谷底所处的时刻为( )。 A 衰退转折点 B 扩张转折点 C 峰值 D 谷值 【正确答案】:B 【本题分数】:1.0分 【答案解析】 [解析] 衰退转折点是指周期峰值所处的时刻;峰值是指经济周期顶点的指标值;谷值是指经济周期谷底的指标值。 第2题 y t =a 1y t-1+a 2y t-2+…+a n y t-n +b 0e+b 1e t-1+…+b m e t-m ,是( )。 A 一阶自回归模型 B 二阶自回归模型 C 滑动平均模型 D 自回归滑动平均模型 【正确答案】:D 【本题分数】:1.0分 【答案解析】 [解析] 自回归滑动平均模型AR-MA(n ,m)是指用n 阶自回归m 阶滑动平均的混合模型来描述的模型。它满足: y t =a 1y t-1+a 2y t-2+…+a n y t-n +b 0e t +b 1e t-1+…+b m e t-m 第3题

模考吧网提供最优质的模拟试题,最全的历年真题,最精准的预测押题! 下列模型中属于滑动平均模型的是( )。 A y t =a 1y t-1+e t B y t =a 1y t-1+a 2y t-2+e t C y t =a 1y t-1+a 2y t-2+…+a k y t-k +e t D y t =b 0e t +b 1e t-1+…+b k e t-k 【正确答案】:D 【本题分数】:1.0分 【答案解析】 [解析] A 项是一阶自回归模型;B 项是二阶自回归模型;C 项是k 阶自回归模型。 第4题 在指数平滑法建立模型时,对远期和近期资料给予权数应遵循的原则是 ( )。 A 远近相同 B 远近不同 C 远大近小 D 远小近大 【正确答案】:D 【本题分数】:1.0分 【答案解析】 [解析] 因为社会经济现象在一较短时期内的结构的稳定性一般总是优于一较长时期,分析对象在两个较为接近的时期,其结构的相似性一般总是大于两个相距较远的时期。因此在指数平滑法建立模型时,对远期和近期资料给予权数应遵循“远小近大”的原则。 第5题 当扩散指数50>DIt >0时,表明经济正面临全面收缩的阶段,进入一个新的不景气的前期,此时( )。 A 扩张的指标数多于下降的指标数 B 扩张的指标数等于下降的指标数

《客服部》试题及答案1

《客服部》试题及答案 一、填空题(每空1分,共25分) 1、湖滨商业街的承租房屋类型商铺、宿舍、写字楼。 2、业主进户手续完成时根据进户单需收取物业费、电表使用费、 电梯使用费、商铺的还需收取特种垃圾清运费。 3、业主入户时需填写《入户登记表》,附使用人身份证复印件证件。 4、业主如需装修的,需带商户施工队负责人至财务室缴纳装修押金、 施工许可证费用、消防许可证费用、临时出入证费用,款项缴清后通知工程部同事送水电。 5、装修押金收费标准:100怦以下5000 元,100怦以上200怦以下10000元,200怦以上20000元。 预付,该押金乙方装修结束并经物业管理方验收通过后,30个工作日凭有效收据无息返还。 6、水电费收费频率,电费是J 个月一收,水费_2 _______ 个月一收。 7、如有业主报修,需仔细询问业主姓名、地址、联系方式、 报修内容,在投诉记录簿上记录;并开工程部门联系单,一式两份(一份交工程部,一份工程签收后留客 服部),投诉报修需在24小时内处理。 8、客服部负责安排组织接待按照《退户流程图》进行操作,具体操作需根据 业务部开具的《退户单》,填写《业主退户确认表》由工程部人员至招退租现场进行验房。 9、在填写了《退房查验表》,验房结束后与物业财务确认退户业主 物业费、水、电等相关费用的清算,告知将在5个工作日内完成《业主退户确认表》的审批工作。 10、对逾期不交费用的业主可以通过发放《费用催缴函》来催缴费用。 二、单项选择题(每题1分,共20分) 1、用语规范,以诚待人,语调适中,语气平和,语言亲切,提倡讲_B—。 A 、双语 B 、普通话C、英语D、方言 2、受理业务时,注意倾听客户提出的要求和问题,了解客户所办业务的需求;_A_接过客户递交的现金、凭证、票据,以适宜的音量复述客户所办的业务; A、双手B 、单手C 、左手D 、右手 3、客户服务主要包括四个阶段:接待客户、A和挽留客户。 A、理解客户和帮助客户 B 、欢迎客户和帮助客户 C、欢迎客户和理解客户 D 、分析客户和理解客户 4、接听电话时,以下不正确的做法是A ___________ 。 A 、如是传言,只要记录留言人是谁即可 B 、等对方放下电话后再轻轻放回电话机上

2019年初级会计职称考试试题及答案

中华考试网教育培训界的翘楚! 考生们正在紧张的备考初级会计职称呢?还是正在期待年假的来临,掐着手指算日子呢?中华考试网小编整理了2019年初级会计职称考试试题及答案! 初级会计职称《会计实务》考试试题 一、单项选择题(本类题共24小题,每小题1.5分,共36分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。请使用计算机鼠标在计算机答题界面上点击试题答案备选项前的按钮“○”作答。) 1.报经批准后计入营业外支出的是( )。 A.结转售出材料的成本 B.采购原材料运输途中合理损耗 C.管理原因导致的原材料盘亏 D.自然灾害导致的原材料损失 [正确答案]D [解析] 选项A计入其他业务成本,选项B计入原材料成本,选项C计入管理费用。 二、多项选择题(本类题共12小题,每小题2分,共24分。每小题备选答案中,有两个或两个以上符合题意的正确答案。多选、少选、错选、不选均不得分。请使用计算机鼠标在计算机答题界面上点击试题答案备选项前的按钮“□”作答。) 1.下列各项中,不影响成本法核算下的长期股权投资账面价值的有( )。 A.被投资单位实现净利润 B.被投资单位资本公积变动 C.被投资单位收到现金捐赠 D.被投资单位发放股票股利 [正确答案]ABCD

中华考试网教育培训界的翘楚! [解析] 被投资单位实现净利润、资本公积变动、收到现金捐赠、发放股票股利,投资企业均不需要做出账务处理,不影响成本法核算下长期股权投资的账面价值。 三、判断题(本类题共10小题,每小题1分,共10分。请判断每小题的表述是否正确,每小题答题正确的的1分,答题错误的扣0.5分,不答题的不得分也不扣分。本类题最低得分为零分。请使用计算机鼠标在计算机答题界面上点击试题答案备选项前的按钮“○”作答。) 1.原材料已入库,单据已到,计划成本可以不通过材料采购科目计入原材料。( ) [正确答案]× [解析] 通过计划成本核算原材料,材料的实际成本通过材料采购核算,计划成本通过原材料核算。 四、不定项选择题(本类题共15小题,每小题2分,共30分。每小题备选答案中,有一个或一个以上符合题意的正确答案。每小题全部选对得满分,少选得相应分值,多选、错选、不选均不得分。请使用计算机鼠标在计算机答题界面上点击试题答案备选项前的按钮“□”作答。) 【资料1】 甲公司为一家上市公司,2014年该公司发生的与投资有关的交易和事项如下: (1)1月1日,甲公司委托证券公司购入乙公司发行的公司债券,并将其划分为交易性金融资产。该债券于2011年7月5日发行,面值为450万元,票面年利率为4%。债券每半年计息一次。取得该债券支付价款为459万元(包含已到付息期但尚未领取的利息9万元),另支付相关交易费用3万元。 (2)1月15日,甲公司收到乙公司支付的债券利息9万元。 (3)3月10日,甲公司委托证券公司购入丙公司股票10万股并划分为可供出售金融资产,每股购入价为15元(含已宣告但尚未发放的现金股利0.5元),另支付相关交易费用2万元。

应用文写作考试试题及答案解析

应用文写作考试 一、多项选择题 1. 适用于报告写作的事项有(ACE )0 A. 向上级汇报工作,反映情况 B. 向下级或有关方面介绍工作情况 C. 向上级提出工作建议 D. 答复群众的查询、提问 E. 答复上级机关的查询、提问 2. 工作报告的内容包括(ACDE )。 A. 经常性的工作情况 B. 偶发性的特殊情况 C. 向上级汇报今后工作的打算 D. 对上级机关的查问做出答复 E. 向上级汇报的工作经验 3. 适合作报告结尾的习惯用语有(AC )。 A. “特此报告” B. “以上报告,请批复” C. “以上报告,请审示” D. “请批准” E. “如无不妥,请批准” 4. 适合请示的事项有(BCDE )。 A. 向上级汇报工作情况,请求上级指导 B. 下级无权解决的问题,请求上级机关作出指示 C. 下级无力解决的问题,请求上级机关帮助解决 D. 按规定不能自行处理,应经上级批准的事项 E. 工作中出现的一些涉及面广而下级无法独立解决必须请求上级机关协调和帮助的问题 5. 下列事项中,应该用请示行文的有(ACD)。 A. XX县教育局拟行文请求上级拨款修复台风刮毁的学校 B. XX县政府拟行文向上级汇报本县灾情 C. XX集团公司拟行文请求上级批准引进肉食品加工自动化生产线 D. XX海关拟行文请求上级明确车辆养路费缴纳标准 E. XX市政府拟行文向上级反映农民负担增加的情况 6. “请示”应当(AC )0 A. 一文一事 B. 抄送下级机关 C. 一般只写一个主送机关 D. 不考虑上级机关的审批权限和承受能力 7. 下列标题中正确的有(BDE )o A. XX分公司关于请求批准开发新产品的报告 B. XX县人民政府关于解决我县高寒山区贫困户移民搬迁经费的请示 C. XX县人民政府关于请求将XX风景区列为省级自然保护区的请示报告

客户服务试卷及答案

4.注视对方的时间占全部相处时间的1/3左右表示()。 A.友好 B.重视 C.轻视 D.敌意 5.以下说法错误的是()。 A.若双方单行行进时,客服人员应走在客户左前方二三步位置 B.进入他入房间时,若房内有自己熟悉的人,最好反手关门面向对方 C.若注视对方的时间不到全部时间的1/3,则表示敌意 D.微笑要区分场合 6.根据需求的冰山理论,产品、价格、质量属于()。 A.显性需求 B.隐性需求 C.隐藏需求 D.深藏需求 7.习惯性购买心理强,具有较强的理智型与稳定性主要反映出()的消费心理。 A.女性客户 B.青年客户 C.中年客户 D.老年客户

8.与人交往时喜欢表现自己,突出自己,不喜欢听别人劝说,容易自我陶醉,自尊心强的客户属于()型客户。 A.虚荣型客户 B.神经质型客户 C.好斗型客户 D.刚强型客户 9.在客户投诉的原因中,下列哪个不属于服务方面的问题() A.服务质量引起的投诉 B.客户感受引起的投诉 C.工作差错引起的投诉 D.因销售问题引起的投诉 10.将产品的特点与顾客的利益需求有效的结合,属于下列哪种接近顾客的方法() A.介绍接近法 B.利用事件法 C.问题接近法 D.利益接近法 四、多项选择题(12分) 1.按照服务过程,可将服务分为()。 A.售前服务 B.售中服务 C.售后服务 D.咨询服务 2.客户信息的有效性主要体现在()。 A.准确性 B.针对性 C.及时性 D.全面性 3.下列关于客服人员应具备的基本能力说法正确的是()。

A.注意力和观察力 B.应变和分析能力 C.社交和创新能力 D.语言表达和记忆能力 4.下列关于客户沟通的原则说法正确的有()。 A.不与客户争辩 B.顾全客户面子 C.尽可能的采用专业术语 D.维护企业利益 5.接打电话礼仪包括()。 A.接电话铃声不过三原则 B.简单扼要的通话 C.规范的问候语 D.认真清楚的记录 6.接近客户的禁忌有()。 A.切忌与客户一同参加他圈子内的聚会 B.切忌将情绪带到工作中 C.切忌以相同的方式接近不同的客户群体 D.切忌在客户面前言行粗鲁 五、简答题(18分) 1.简述马斯洛的需求层次理论。

初级会计职称考试题库及答案

2016年初级会计职称考试题库及答案 一、多项选择题(每题2分) 第 1 题下列各项中,影响利润表“所得税费用”项目金额的有()。 A.当期应交所得税 B.递延所得税收益 C.递延所得税费用 D.代扣代缴的个人所得税 正确答案:A,B,C, 第 2 题下列各项中,应借记“营业外支出”科目的有()。 A.矿产资源补偿费 B.出售无形资产净损失 C.公益性捐赠支出 D.诉讼费 正确答案:B,C, 第 3 题下列各项中,属于纳税调整增加额的有()。 A.前五年内的未弥补亏损 B.税收滞纳金 C.超过税法规定标准的工资支出 D.国债利息收入 正确答案:B,C, 第 4 题下列各项中,关于结转本年利润的表结法特点的描述,正确的有()。 A.影响了有关损益指标的利用 B.减少了会计工作量 C.不影响利润表的编制

D.减少了转账环节 正确答案:B,C,D, 第 5 题下列各项中,不会导致净利润变动的有()。 A.以银行存款购入专利权 B.计算结转当期应交的城市维护建设税 C.购入原材料,未付款 D.结转当期应交未交的增值税 正确答案:A,C,D, 第 6 题以下各项中,属于营业外收入核算内容的有()。 A.出售无形资产净损益 B.固定资产盘盈收入 C.确实无法支付的应付账款 D.固定资产出售净收益 正确答案:A,B,C,D, 第 21 题下列会计科目中,年末结转后应无余额的有()。 A. “主营业务收入” B."营业外收入” C. “利润分配” D. “本年利润” 正确答案:A,B,D, 第 22 题 (多项选择题)(每题分) 题目分类:第一部分分章节练习 > 第六章利润 >

(完整word)初级会计师考试历年真题答案及解析

第1题单选 某上市公司公开发行普通股1000万股,每股面值1元,每股发行价格5元,支付券商发行费用 120万元。该公司发行普通股计入股本的金额为( )万元。初级会计师考试历年真题答案及解析 A.1000 B.3880 C.4880 D.5000 答案:A 解析:计入股本的金额=1000×1=1000(万元)。 第2题单选 甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%,甲公司接受乙公司投资转入的原材 料一批,账面价值l00000元,投资协议约定价值120000元,假定投资协议约定的价值与公允价值相符,该项投资没有产生资本溢价。甲公司实收资本应增加( )元。 A.100000 B.117000 C.120000 D.140400 答案:D 解析:甲公司实收资本增加=120000 ×(1+17%)=140400(元)。 第3题单选初级会计报名点 某股份有限公司股本为100万元(每股面值l元),资本公积(股本溢价)为150万元,盈余公积为100 万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是( )。 A.借:股本 1000000 资本公积-股本溢价 1500000 盈余公积 500000 贷:库存股 3000000 B.借:股本 1000000 资本公积-股本溢价 1500000 盈余公积 500000 贷:银行存款 3000000 C.借:库存股 3000000 贷:银行存款 3000000 D.借:股本 3000000 贷:银行存款 3000000 答案:A 解析:回购本公司股票: 借:库存股 3000000 贷:银行存款 3000000(1000000 × 3) 注销本公司股票时: 借:股本 1000000 资本公积-股本溢价 1500000 盈余公积 500000 贷:库存股 3000000 第4题单选会计初级考试报名

word考试试题和答案解析

word考试试题和答案 一、选择题 1.在Word中,单击下面四个常用工具栏中的按钮,可以打开一个下拉列表,该按钮是: (A)显示比例(B)拼写检查(C)帮助(D)新建 2.在Word窗口的工作区中,闪烁的垂直条表示: (A)鼠标位置(B)插入点(C)键盘位置(D)按钮位置 3.在Word中,不打印却想查看要打印的文件是否符合要求,可单击: (A)"打印预览"按钮(B)"文件"按钮 (C)"新建"按钮(D)"文件名"按钮 4.下列操作中,执行不能选取全部文档。 (A)执行"编辑"菜单中的"全选"命令或按Ctrl+A组合键 (B)将光标移到文档的左边空白处,当光标变为一个空心箭头时,按住Ctrl键,单击鼠标 (C)将光标移到文档的左边空白处,当光标变为一个空心箭头时,连续三击鼠标

(D)将光标移到文档的左边空白处,当变为一个空心箭头时,双击鼠标 5.把单词cta改成cat,再把teh改成the后,单击"撒消上一次"按钮会显示: (A)cta (B)cat (C)teh (D)the 6.下列操作中,执行不能在Word文档中插入图片。 (A)执行"插入"菜单中的"图片"命令 (D)使用剪切板粘贴其他文件的部分图形或全部图形 (C)使用"插入"菜单中的"文件"命令; (D)使用"插入"菜单中的"对象"命令 7.要改变文档中单词的字体,必须: (A)把插入点置于单词的首字符前,然后选择字体 (B)选择整个单词然后选择字体 (C)选择所要的字体然后选择单词 (D)选择所要的字体然后单击单词一次 8.Word把格式化分为等3类。 (A)字符、段落和句子格式化(B)字符、句子和页面格式化 (C)句子、页面格式和段落格式化(D)字符、段落和页面格式化

客户服务试题及答案

《客户服务》试题及答案 一、是非判断题(对的打√,错的打×) 50 题 1、在和客户沟通时,应注意不要有意打断客户,在不打断客户的前提下,适时地表达自己的意见。(√) 2、当不能满足客户的期望时,应向客户说明理由,并对客户表示理解。(√) 3、示意客户时,要用手心向上五指并拢的手势,不得用单指或手心向下的手势。(√) 4、上班办理业务时,有烟瘾的员工可以抽烟,但数量以两支为限。(×) 5、上班时,不得穿休闲装、牛仔服、短裤、超短裙、健美裤、运动鞋、拖鞋及奇异服装。(√) 6、按照《中国银行柜台文明优质服务规范》要求,员工发式庄重,不得染指甲。(√) 7、职业女性佩带配饰可以多种颜色,但佩带的饰品不宜过多。(×) 8、为了实行差异化服务,我们必须懂得正确区分客户类型,并为高端客户和低端客户提供不同的服务手段。(√) 9、差异化服务只是硬件设施上的区别和服务内容的多少,并非服务态度的好坏。(√) 10、互换名片时,要看一遍对方职务、姓名等。遇到难认字,应事先询问。(√) 11、通话中,如果发生掉线、中断等情况,应由接电话方重新拨打。(×) 12、服务人员在处理客户投诉时应全力说服客户,不是银行的错,而是客户的责任。(×) 13、中行员工不得佩带任何首饰,包括结婚戒指。(×) 14、女员工坐着办理业务时,应坐姿端正,不得躺靠在椅子上,并注意双膝并拢。(√) 15、在与客户沟通时,复述情感就是对于客户的观点不断地给予认同。(√) 16、向远距离的人打招呼时,伸出右手,右胳膊伸直高举,掌心朝着对方,轻轻摆动。(√) 17、在公共场合打哈欠时要侧头,作成打喷嚏的样子。(√) 18、有重要事情电话联络客户,而客户不在时,应向代接电话者询问对方的去处和联系方式,或把自己的联系方式留下,让对方回来后回电话。(√) 19、为应付客户,我们可以对客户说“这是银行的规定”。(×) 20、接起电话应说“您好”或“您好,中国银行”。(√) 21、实施差异化服务,就应对大众客户、小额业务或个别服务项目降低服务质量。(×) 22、客户的满意度就是通过客户预期的服务和实际感知的服务的差值来衡量、体现。(√) 23、商业银行可以利用客户期望值的脆弱性来降低客户期望值。(√) 24、大堂经理应对等待时间较长的客户进行必要的关怀服务,如为客户倒水等。(√) 25、柜员应使用语音提示客户通过星级柜员牌评价服务,客户评价率应达到80%以上。(√)

Accounting初级考试题目及答案

Question 1 You are the assistant accountant with IDS plc. Your boss has asked you to prepare the draft Trading and Profit and Loss Account for the year ended 31 December 2003, based on the following Trial Balance (extracted from the computerised record keeping system) and the additional information shown below. In undertaking this task you may refer to the attached pro forma layout. Please note — a Balance Sheet is not required £00 £000 Trade Debtors 1,50 Trade Creditors 1,050 Administration Expenses 220 10% Debentures (2009) 1,600 Stock at 1 January 2003 600

Distribution Costs 340 Purchases 2,00 Sales 3,550 Profit and Loss Account at 1 January 2003 1,090 Land and Buildings (NBV @ 31/12/02) 2,50 Plant and Machinery (NBV @ 31/12/02) 650 Fixture and Fittings (NBV @ 31/12/02) 150 Motor Vehicles (NBV @ 31/12/02) 150 Discount Received 220 Ordinary Shares of £1 each 900 Preference Shares 5% 200 Bank 500 8,61 8,610 Additional Information

初级会计职称考试试题及参考答案

一、单项选择题(25题,每题1分) 1.下列各项中,不应计入营业外收入的是()。 A.债务重组利得 B.处置固定资产净收益 C.收发差错造成存货盘盈 D.确实无法支付的应付账款 参考答案:C 答案解析:存货盘盈冲减管理费用。 2.甲公司长期持有乙公司10%的股权,采用成本法核算。2009年1月1日,该项投资账面价值为1 300万元。2009年度乙公司实现净利润2 000万元,宣告发放现金股利1 200万元。假设不考虑其他因素,2009年12月31日该项投资账面价值为()万元。 参考答案:A 答案解析:该题采用成本法核算长期股权投资,乙公司宣告发放现金股利,甲公司应按照持股比例确认为投资收益,乙公司实现净利润,甲公司不做账务处理,则甲公司2010年末该项长期股权投资的账面价值仍为初始入账价值1300万元。

3.下列各项中,应列入利润表“管理费用”项目的是()。 A.计得的坏账准备 B.出租无形资产的摊销额 C.支付中介机构的咨询费 D.处置固定资产的净损失 参考答案:C 答案解析:支付中介机构的咨询费记入到管理费用中。选项A计提的坏账准备记入到资产减值损失,选项B出租无形资产的摊销额记入到其他业务成本,选项D处置固定资产的净损失计入到营业外支出中。 4.某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()。 参考答案:D 答案解析:将自产产品用于职工福利,要确认收入,所以记入到应付职工薪酬中的金额是12+12*17%=。分录如下: 借:应付职工薪酬

公务员考试试题及答案详解

1、给定资料3-6缉拿了我国传统节日被“淡化”和“异化”的诸多现象,请指出具体表现。(25分)要求:内容全面,观点明确,逻辑清晰,语言准确,不超过300字。 解析:单一式概括题 要求中出现逻辑清晰,需要对淡化和异化进行分类概括。 淡化主要是在材料三、四中,异化主要在材料五、六。 淡化:不少人特别是年轻人不知道节日文化的内涵,节日生活空荡荡,无事可做。对传统民俗遗忘,节日氛围缺失,节日以吃为主要基调,节日主要文化活动是看电视。 异化:传统节日变成了社交资源的主要契机,节日食品,节日传统式微,对文化符号和功能意义曲解或淡忘,对传统节日事象妄谈。 2、根据给定资料判断并分析下列观点的正误,并简要说明理由。(20分) 解析:综合分析题。此题只需要对两个观点判断对错,并进行分析即可。 第一个观点是错误的。原因:传统是被不断发明、生产和再生产出来的,现有的传统并非一成不变的。今天出现的文化现象,实际上也正在为促成向后延续的传统增加新的因素。在工业化和城市化面前,传统文化的不断创新,会使文化得到进一步传承、发展、弘扬。 第二个观点是正确的。在当前的文化语境下,不少人特别是年轻人不知道节日文化的内涵,节日生活空荡荡,无事可做,即使“申遗”成功,也不会引起人们对于传统节日文化的重 视。 3、某公益组织与策划一次名为“月满中秋”的公益活动,向全社会发出重视传统节日的文 化倡导。请你写出该倡议书的主要内容。(20分) 要求:目标清楚,内容具体,倡议具有可操作性,300字左右。 解析:此题题目要求中明确提出倡议具有可操作性,因此在作答中侧重倡议书内容,以对策为主。 倡议:1、保护传统文化。要珍爱中华民族的优良传统,在全球文化交融中更加自觉地运 用多种形式保护传统文化,传承传统文化。2、过好传统节日。配合国务院把传统节日纳入法定节日的举措,过好各具特色的民族节日,积极开展节庆文体娱乐活动。3、弘扬传统美德。以过好节日为载体,大力弘扬庄敬自强、孝老爱亲、家庭和睦、重诺守信等传统美德,弘扬爱国守法、明礼诚信、团结友善、勤俭自强、敬业奉献的公民基本道德规范。4、锻造民族精神。在新的形势下自觉发扬爱国主义精神、包容和谐的精神、扶助友爱的精神、刻苦耐劳的精神、革故鼎新的精神,增强民族自信心、自豪感。5、发展文化产业。依托传统节日资源,发展节庆用品生产、文化艺术展演、旅游观光等产业,促进传统文化现代化,推动优秀传统文化走出国门,走向世界。 4、南宋思想家朱熹曾说:自敬,则敬之;自慢,则人慢之。请你从给定的资料处罚,结 合实际,以“增强民族自信重建节日文化”为标题,写一篇文章谈谈自己的体会与思考。(35分)要求:主题正确,内容丰富,论证深入,语言流畅900-1100字。 解析:为命题式作文,标题为“增强民族自信重建节日文化”。因为题目内容偏正面,因 此适宜写政论文。题目中虽然谈的是重建节日文化,但是主旨还是谈的对于传统文化的传承。只要在文章中谈到对节日文化重建,对传统文化传承,均可。 答:当今社会,小到个人、企业,大到国家都开意识到文化的重要。曾几何时,中华文化有如一丝耀眼的曙光,照亮了人类文明的蛮荒大地,从此便一直站在人类文明发展的最前沿,引领着人类文化的进步和繁荣,形成了自信积极的文化自信心。然而自鸦片战争以降,在西方军事、科技、经济和文化猛烈冲击之下,中华文化逐渐丧失了自信心,不断地徘徊在盲目自大和妄自菲薄的怪圈里。 重建文化自信,不能靠吃老本,而必须依靠创新。我国有着五千年光辉灿烂的历史,也有着可与日月争辉、能同天地齐寿的文化成果,但不可否认的是,文化是不断发展、变化与革新

- 初级会计实务考试真题及答案

- 初级会计师考试历年真题答案及解析

- 最新版计算机初级考试题库及答案汇总..

- 初级药士考试试题及答案

- 《初级会计实务》考试真题及答案

- 初级考试试题及答案

- 《初级会计实务》考试试题及标准答案分析

- 2019年初级会计实务考试试题及答案

- 初级会计职称考试试题及参考答案.docx

- 会计初级考试试题及答案

- 初级会计职称考试题库及答案

- 2018年初级会计职称考试真题及答案解析

- 【精编推荐】初级会计实务年度考试试题及答案

- 初级钳工考试试题及答案

- 中式面点师初级考试题及答案

- 初级会计职称考试题库及答案

- 初级会计职称考试试题及参考答案

- 2018年初级药士考试试题及答案

- 会计初级考试试题及答案-

- 初级会计职称考试试题及参考答案