中央财经大学硕士研究生招生目录和考试参考书目

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

财政学院(001)

财政学

(020203)

01.财政理论与政策姜维壮教授

李俊生教授

王雍君教授

马海涛教授

梅阳教授

安秀梅教授

石刚副教授

曾康华副教授

李贞副教授

白彦锋副教授

王威副教授

姜爱华讲师

王俊讲师

37 101政治201英语,202俄

语,203日语

303数学三801经济学财政学

(1)财政理论

(2)国家税收

02.财政管理李保仁教授

李燕教授

温来成教授

杨华讲师

03.国有资产管理与

评估

刘玉平教授

刘萍高级会计师

04.中国财政史王文素教授

张劲涛副教授

马金华讲师

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

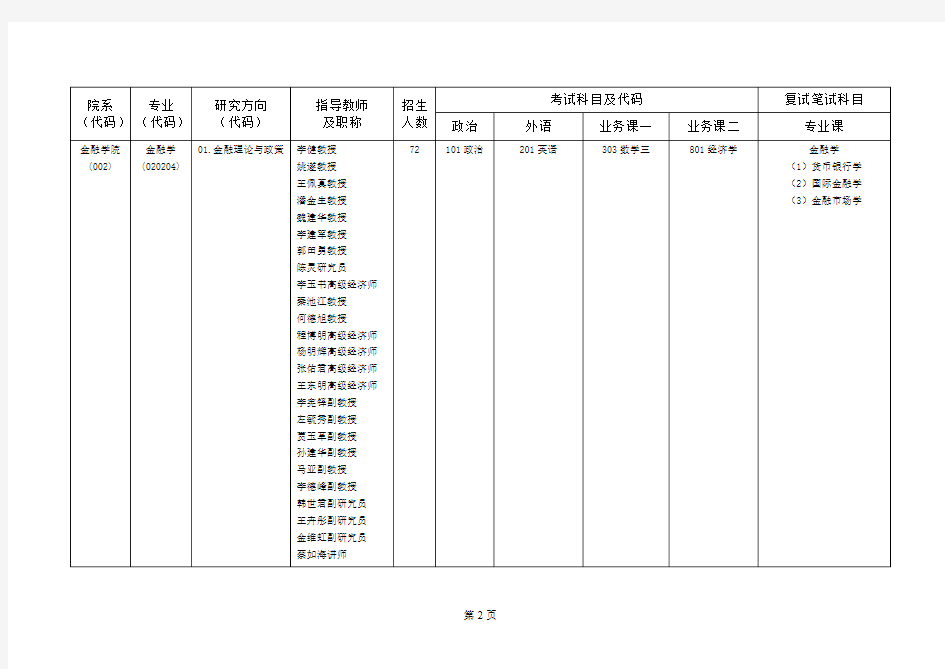

金融学院(002)

金融学

(020204)

01.金融理论与政策李健教授

姚遂教授

王佩真教授

潘金生教授

魏建华教授

李建军教授

郭田勇教授

陈灵研究员

李玉书高级经济师

秦池江教授

何德旭教授

程博明高级经济师

杨明辉高级经济师

张佑君高级经济师

王东明高级经济师

李宪铎副教授

左毓秀副教授

贾玉革副教授

孙建华副教授

马亚副教授

李德峰副教授

韩世君副研究员

王卉彤副研究员

金维虹副研究员

蔡如海讲师

72 101政治201英语303数学三801经济学金融学

(1)货币银行学

(2)国际金融学

(3)金融市场学

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

金融学院(002)

金融学

(020204)

02.微观金融理论与

实务

史建平教授

贺强教授

马丽娟教授

韩复龄教授

杜惠芬教授

刘姝威研究员

巴曙松教授

袁东教授

庄心一研究员

牛锡明高级经济师

阎冰竹高级经济师

严晓燕高级经济师

苏中一高级经济师

胡建忠高级经济师

陈颖副教授

应展宇副教授

王汀汀副教授

周月秋副研究员

同上同上同上同上同上

03.金融工程史建平教授

杜惠芬教授

林义相研究员

黄辉副教授

李国重副教授

陈道斌副研究员

李磊宁讲师

郭剑光讲师

傅强讲师

王辉讲师

同上同上同上同上同上

04.金融史姚遂教授

孙建华副教授

同上同上同上同上同上

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

金融学院(002) 国际贸易

学

(020206)

01.国际贸易理论与

政策

张礼卿教授

金哲松教授

张晓涛副教授

李军副教授

黄维玉副教授

孙志贤讲师

刘春生讲师

李瑞琴讲师

12 101政治201英语303数学三801经济学国际贸易专业综合考试

(1)国际贸易学

(2)国际金融学

(3)国际经济学

(4)国际直接投资学

02.跨国公司与外国

直接投资

张碧琼教授

张燕生研究员

03.国际贸易融资与

结算

贺培教授

南琪副教授

金融学院(002) ★国际金

融

(020224)

01.国际金融张礼卿教授

贺培教授

张碧琼教授

程玉英教授

张燕生研究员

王元龙研究员

陈多研究员

肖凤娟副教授

聂利君副教授

张晓朴副研究员

陈卫东副研究员

谭小芬讲师

18 101政治201英语303数学三801经济学金融学

(1)货币银行学

(2)国际金融学

(3)金融市场学

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

金融学院(002) ★证券投

资

(020225)

01.证券投资贺强教授

韩复龄教授

魏建华教授

袁东教授

庄心一研究员

林义相研究员

程博明高级经济师

杨明辉高级经济师

张佑君高级经济师

苏中一高级经济师

应展宇副教授

史秀红讲师

李俊峰讲师

15 101政治201英语303数学三801经济学金融学

(1)货币银行学

(2)国际金融学

(3)金融市场学

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

会计学院(003)

会计学

(120201)

01.会计理论与方法孟焰教授

王君彩教授

祁怀锦教授

王瑞华教授

刘红霞教授

杨金观教授

余应敏教授

龙涛副教授

王本哲副教授

岳彦芳副教授

白玉芳副教授

刘彩霞副教授

李玲副教授

王尔康副教授

孙丽虹副教授

刘桔副教授

郑海英副教授

潘秀丽副教授

白蔚秋副教授

李晓梅副教授

杨进军副教授

陈刚副教授

武羿副教授

宗文龙副教授

王鑫讲师

冷刚讲师

95 101政治201英语,203日

语

303数学三802管理学会计学

(1)中级财务会计学(40%)

(2)成本会计学(30%)

(3)审计学(30%)

(4)管理会计(30%)

(5)企业财务管理(30%)

01研究方向考(1)(2)(4)

02研究方向考(1)(2)(3)

03研究方向考(1)(2)(5)

02.审计理论与方法李晓慧教授

丁瑞玲教授

赵雪媛教授

吴晓根教授

廉秋英副教授

关新红副教授

王淑芳副教授

吴溪副教授

同上同上同上同上同上

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

会计学院(003)

会计学

(120201)

03.财务管理理论与

方法

苗润生教授

林秀香教授

鲁桂华教授

周宏教授

袁淳副教授

陈守中副教授

邢俊英副教授

陈均平副教授

于桂琴副教授

周苹英副教授

谢贵荣副教授

刘俊勇副教授

张俊生讲师

徐惠玲讲师

徐斌讲师

廖冠民讲师

卢闯讲师

同上同上同上同上同上

商学院(004) 企业管理

(120202)

01.企业跨国化经营

与战略

王巾英教授

孙国辉教授

崔新健教授

肖海林教授

张爱卿教授

24 101政治201英语303数学三802管理学企业管理综合知识

(1)市场营销

(2)企业经营战略

02.市场营销

03.管理理论与实务

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

商学院(004) 企业管理

(120202)

04.人力资源管理张云起教授

赵景华教授

黄群慧教授

刘光明教授

曹建海研究员

葛建新副教授

周卫中副教授

于广涛副教授

Terence副教授

王俊杰副教授

徐兆铭副教授

闫天池高级经济师

杨晓波高级经济师

101政治201英语303数学三802管理学企业管理综合知识

(1)市场营销

(2)企业经营战略

商学院(004) 旅游管理

(120203)

01.旅游企业管理与

营销

安贺新教授

张淑君副教授

苗月新副教授

邱明副教授

02.旅游规划与开发

商学院(004) 技术经济

及管理

(120204)

01.公司金融庞守林教授

周利国教授

阎洪教授

于守法研究员

郭建斌研究员

胡宗良副教授

郭建鸾副教授

李永壮副教授

5 101政治201英语303数学三802管理学技术经济学

02.风险投资

03.物流管理阎洪教授

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

经济学院(005) 政治经济

学

(020101)

01.产权理论与企业

理论

黄少安教授13 101政治201英语303数学三801经济学政治经济学

02.市场国际化理论

与实践

齐兰教授

李淑湘教授

于革非教授

冯春安教授

张志敏教授

杨运杰教授

韩金华副教授

03.《资本论》与社

会主义市场经济研

究

04.企业经济与资本

市场研究

经济学院(005)

经济史

(020103)

01.中外经济发展比

较

郝秉建教授

兰日旭副教授

4 101政治201英语303数学三801经济学中国经济史

02.中国经济史孙洪升副教授

03.外国经济思想史

研究

徐学慎副教授

韩金华副教授

经济学院(005) 西方经济

学

(020104)

01.微观经济理论与

政策

苏雪串教授

周战强副教授

王海港副教授

9 101政治201英语303数学三801经济学西方经济学

02.宏观经济理论与

政策

赵丽芬教授

张铁刚教授

张永军研究员

03.制度经济学研究黄少安教授

于革非教授

徐华副教授

邹燕讲师

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

经济学院(005) 世界经济

(020105)

01.区域经济合作与

产业内贸易

刘文革教授

秦熠群副教授

5 101政治201英语303数学三801经济学世界经济

02.当代世界经济理

论与实践

徐学慎副教授

于爱芝副教授

经济学院(005) 国民经济

学

(020201)

01.宏观经济运行与

调控

王柯敬教授

刘扬教授

9 101政治201英语303数学三801经济学宏观经济管理

02.国民经济战略与

规划

赵丽芬教授

张志敏教授

03.产业结构理论与

政策

蒋选教授

04.资本运营与经济

运行

张铁刚教授

曲和垒高级经济师

孙晔伟副研究员

经济学院(005) 区域经济

学

(020202)

01.区域经济理论与

政策

苏雪串教授

李淑湘教授

戴宏伟教授

冯薇副教授

李静讲师

4 101政治201英语303数学三801经济学区域经济学

02.城市经济理论与

政策

经济学院(005) 产业经济

学

(020205)

01.产业组织分析戴宏伟教授

秦熠群副教授

徐华副教授

张军扩研究员

10 101政治201英语303数学三801经济学产业经济学

02.产业政策研究齐兰教授

冯春安教授

刘文革教授

冯薇副教授

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课解树江副教授

李庆文高级编辑

经济学院(005) 劳动经济

学

(020207)

01.就业与劳动力市

场

蒋选教授

杨运杰教授

王海港副教授

郭家虎讲师

4 101政治201英语303数学三801经济学劳动经济学

02.人力资本理论与

政策

信息学院(006) 产业经济

学

(020205)

01.信息经济王鲁滨教授

孙宝文教授

吴靖教授

马燕林副教授

唐小毅副教授

张书云副教授

朱雷讲师

陈志新讲师

28 101政治201英语303数学三807C语言程序设

计

信息系统综合知识

⑴信息系统(50%)

⑵数据库原理(50%)

⑶计算机网络(50%)

第一门必选,后两门任选一

门

02.信息系统理论与

方法

王景光教授

章宁副教授

冯海旗副教授

牛娃副教授

张庆杰副教授

王海阳副教授

王天梅副教授

金鑫副教授

曹怀虎讲师

王秀利讲师

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

信息学院(006) ★电子商

务

(020228)

01.电子商务安全与

电子支付

王鲁滨教授

朱建明教授

林琼副教授

林政副教授

张巍讲师

5 101政治201英语303数学三807C语言程序设

计

电子商务综合知识

⑴电子商务(50%)

⑵数据库原理(50%)

⑶计算机网络(50%)

第一门必选,后两门任选一

门

02.电子商务与电子

政务

孙宝文教授

吴靖教授

法学院(007) 民商法学

(030105)

01.民法陈华彬教授

许冰梅副教授

尹飞副教授

张琪副教授

刘燕副教授

阳平副教授

10 101政治201英语,203日

语

601法学综合知

识

808民商法学(含

民法学和商法学)

经济法学

02.商法郭锋教授

胡晓珂副教授

耿利航副教授

肖丽娟讲师

艾茜讲师

陈飞讲师

03.商事诉讼与商事

仲裁

李轩副教授

耿利航副教授

郭华讲师

林剑锋讲师

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

法学院(007) 经济法学

(030107)

01.金融法郭锋教授

曾筱清教授

贺强教授

黄震副教授

曹晓燕副教授

朱家贤副教授

肖丽娟讲师

邢会强讲师

17 101政治201英语,203日

语

601法学综合知

识

809经济法学民商法学

法学院(007) 经济法学

(030107)

02.税法甘功仁教授

蔺翠牌教授

汤贡亮教授

柳本醒副教授

刘双舟副教授

郑琳副教授

金朝武副教授

同上同上同上同上同上

03.竞争法曾筱清教授

吴韬副教授

尹飞副教授

郑人玮副教授

刘燕副教授

法学院(007) 国际法学

(030109)

01.国际商法史树林教授

张旗坤副教授

柳本醒副教授

5 101政治201英语,203日

语

601法学综合知

识

810国际法学(含

国际公法学、国际

私法学、国际经济

民商法学

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

02.国际经济法史树林教授

金朝武副教授

朱家贤副教授

张小平讲师

历咏讲师

法学)

03.比较政府采购法曹富国教授

吴韬副教授

刘双舟副教授

高秦伟副教授

张小平讲师

法学院(007) 法律硕士

(030180)

01.公司法55 101政治201英语,203日

语

398法律硕士联

考专业基础课

498法律硕士联

考综合课

专业综合课(含民法学、商

法学、法理学)

02.金融法

03.国际经济法

04.知识产权法

05.诉讼法

06.行政法

文化与传媒学院(008)

逻辑学

(010104)

01.逻辑学及其应用

包括在经济学中的

应用

袁正校教授

周北海教授

关珠副教授

戴细华副教授

张立英副教授

刘新文助理研究员

3 101政治201英语303数学三,603

哲学原理

803逻辑学专业综合课(含逻辑学、逻

辑史)

文化与传媒学院(008) ★媒体经

济

(020231)

01.媒体经营与媒体

政策研究

王强教授

刘端裕教授

白巍教授

谭云明副教授

9 101政治201英语303数学三801经济学传媒经济与管理

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课祝兴平副教授

02.出版经济研究聂震宁编审

毛增余编审

莫林虎副教授

03.图像传播与经营

研究

孙京涛教授

文化与传媒学院(008)

文艺学

(050101)

01.文艺批评廖四平教授

秦勇副教授

3 101政治201英语604文艺理论804文艺评论文艺与文化评论

02.文艺美学安小兰副教授

程玥副教授

文化与传媒学院(008)

文艺学

(050101)

03.文化创意产业齐勇锋研究员

何群副教授

魏鹏举副教授

周正兵副教授

同上同上同上同上同上

管理科学与工程学院(009) ★投资学

(020221)

01.投融资理论与实

务

徐湘瑜教授

贺小海副教授

刘志东副教授

孙晋琴副教授

宋斌讲师

杨雨讲师

18 101政治201英语,203日

语

303数学三801经济学投资学

(1)投资学(50%)

(2)公司理财(50%)

02.投资银行理论与

实务

栾华副教授

李国平讲师

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

03.投资决策与风险

管理

张小利教授

李明哲研究员

宿洁副教授

贾传亮讲师

04.私募股权投资陈德泉研究员

栾华副教授

管理科学与工程学院(009) ★不动产

学

(020232)

01.房地产金融与投

资

乔志敏教授

周济谱高级经济师

黄瑜高级经济师

梁运斌副研究员

10 101政治201英语,203日

语

303数学三801经济学不动产学

(1)房地产经营与管理(50%)

(2)城市经济学(50%)

(3)公司理财(50%)

自选两门

02.不动产经济与管

理

李文斌副教授

戴学珍副教授

易成栋副教授

黄兴文副教授

管理科学与工程学院(009) ★不动产

学

(020232)

03.城市发展与管理李健副教授

季雪副教授

王志锋副教授

同上同上同上同上同上

管理科学与工程学院(009) 技术经济

及管理

(120204)

01.项目管理王瑶琪教授

洪显明高级研究员

李桂君副教授

林则夫副教授

周君副教授

黄志烨讲师

5 101政治201英语303数学三802管理学技术经济及管理

(1)项目评估(50%)

(2)项目管理(50%)

02.创新与创业管理陈德泉研究员

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

保险学院(010) ★保险学

(020226)

01.保险理论郝演苏教授

陶存文教授

王玉玫副教授

郭丽军副教授

管贻升副教授

胡海滨副教授

薛梅副教授

张楠楠讲师

12 101政治201英语303数学三801经济学保险理论

(1)保险学(40%)

(2)法学基础(30%)

(3)金融学(30%)

02.保险运行与风险

管理

保险学院(010) ★精算学

(020227)

01.精算学陈建成教授

李晓林教授

周渭兵教授

齐玲教授

徐景峰副教授

杨再贵副教授

林光彬副研究员

寇业富副教授

高洪忠讲师

董洪斌讲师

15 101政治201英语303数学三811精算基础知

识

数理统计与线性代数

(1)数理统计(70%)

(2)线性代数(30%)

保险学院(010) 社会保障

(120404)

01.社会保障理论褚福灵教授

刘钧副教授

4 101政治201英语303数学三802管理学社会保障综合知识

(1)社会保障学(40%)

(2)劳动经济学(30%)

(3)保险学(30%)

02.社会保障基金管

理

政府管理学院(011) 行政管理

(120401)

01.公共部门战略管

理

赵景华教授11 101政治201英语602经济学基础802管理学行政管理学

02.城市管理李京文教授

温来成教授

03.公共事业管理与徐焕东教授

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课政策杨燕英副教授

04.公共行政管理张孝德教授

施青军副教授

刘庆乐讲师

统计学院(012)

统计学

(020208)

01.宏观经济统计分

析

刘扬教授

李连友教授

毛炳寰讲师

吕光明讲师

王亚菲讲师

17 101政治201英语303数学三801经济学统计学

02.金融统计分析高兴波副教授

胡永宏副教授

满向昱副教授

赵楠讲师

03.统计调查与数据

挖掘

王健副教授

付红妍副教授

毛炳寰讲师

马景义讲师

统计学院(012) 数量经济

学

(020209)

01.计量经济理论与

方法

高兴波副教授

胡永宏副教授

张宝军讲师

3 101政治201英语303数学三801经济学计量经济学

02.数理经济分析葛斌华教授

社会发展学院(013)

社会学

(030301)

01.应用社会学巴图教授

杨敏教授

张晓阳副教授

苏日嘎拉图副教授

张萍副教授

10 101政治201英语,203日

语

605社会学理论

(含社会学概论

和理论)

805社会学方法

(含方法论、社会

调查研究方法和

社会统计学)

社会学专业综合考试

(1)应用社会学(50%)

(2)经济社会学(50%)

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

02.经济社会学赵凡副教授

王积超副教授

李国武副教授

包胜勇讲师

(3)社会心理学(50%)

(1)必考 (2)(3)任选一门

03.社会心理学张杰教授

翁学东副教授

韦彦凌副教授

冯源副教授

张莉讲师

马克思主义学院(014) 马克思主

义中国化

研究

(030503)

01.中国特色改革理

论与社会公正研究

巴图教授

申晓若副教授

朱家梅副教授

王雪梅副教授

赵凡副教授

贾岚生副教授

张晓阳副教授

禚召海副教授

6 101政治201英语606马克思主义

基本原理

806当代马克思

主义重大理论问

题

中国马克思主义发展史

马克思主义学院(014) 马克思主

义中国化

研究

(030503)

02.和谐社会与科学

文化构建研究

李志军教授

韩小谦教授

韩美兰教授

于晓红副教授

蔡大梁讲师

同上同上同上同上同上

马克思主义学院(014) 思想政治

教育

(030505)

01.德育创新与发展

研究

韦彦凌副教授

刘士文副教授

2 101政治201英语606马克思主义

基本原理

806当代马克思

主义重大理论问

题

中国马克思主义发展史

02.市场经济与诚信

教育研究

柳建营副教授

李新副教授

院系(代码)

专业

(代码)

研究方向

(代码)

指导教师

及职称

招生

人数

考试科目及代码复试笔试科目

政治外语业务课一业务课二专业课

税务学院(015)

财政学

(020203)

01.税收理论与政策王国华教授

汤贡亮教授

刘桓教授

黄桦教授

计金标教授

石坚研究员

程永昌教授

张广通副教授

杨虹副教授

黄云副教授

郑榕副教授

邢建平副教授

36 101政治201英语303数学三801经济学税务理论与实务

(1)财政理论

(2)税收学

(3)中国税制

(4)国际税收

02.国际税收与比较

税制

王国华教授

杨志清教授

靳东升研究员

张京萍副教授

黄云副教授

郑榕副教授

税务学院(015)

财政学

(020203)

03.税务管理梁俊娇副教授

邢建平副教授

马奎升研究员

程法光高级经济师

王文彦高级经济师

孙家琪高级经济师

同上同上同上同上同上

04.税收筹划杨志清教授

刘桓教授

黄桦教授

计金标教授

杨虹副教授

中财练习题

1.黄河公司购置了一台需要安装的生产线,与该生产线有关的业务如下: ⑴2006年3月30日,购入需安装的生产线一条,增值税专用发票上注明的买价为400000元,增值税额为68000元;另支付保险费及其他费用32000元。该生产线交付本公司安装部门安装。 ⑵安装生产线时领用本公司部门产品一批,该批产品的实际成本为40000元,税务部门核定的计税价格为50000元,适用的增值税税率为17%。 ⑶安装工程人员应付工资及福利费45600元,用银行存款支付其他安装费用5900元。 ⑷2006年6月30日,安装工程结束并随即投入使用,该生产线预计使用年限为5年,采用双倍余额递减法计提折旧(预计净残值率为5%) ⑸2008年6月30日,黄河公司将该生产线出售,出售时用银行存款支付清理费用30000元,出售所得款项350000元全部存入银行,于当日清理完毕。 要求: ⑴编制黄河公司2006年度购建生产线的有关会计分录。 ⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。 ⑶计算2008年度该项生产线应计提的折旧,编制黄河公司2008年度计提及出售该生产线相关的会计分录。(“应交税费”科目要求写出明细科目。)(按照生产型增值税处理) 解答: ⑴编制黄河公司2006年度购建生产线的会计分录: ①借:在建工程 500000 贷:银行存款 500000 ②借:在建工程 48500 贷:库存商品 40000 应交税费-应交增值税(销项税额) 8500 ③借:在建工程 51500 贷:应付职工薪酬 45600 银行存款 5900 ④借:固定资产 600000 贷:在建工程 600000 ⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。 2006年度该项生产线应计提的折旧 =600000×2/5×6/12=120000(元) 2007年度该项生产线应计提的折旧 =600000×2/5×6/12+(600000-600000×2/5)×2/5×6/12 =120000+72000=192000(元) 借:制造费用 120000 贷:累计折旧 120000 ⑶计算2008年度该项生产线应计提的折旧,编制黄河公司2008年度计提折旧及出售该生产线相关的会计分录。 2008年度该项生产线应计提的折旧 =(600000-600000×2/5)×2/5×6/12=72000(元) ①借:制造费用 72000 贷:累计折旧 72000

中央财经大学保险学考研参考书,考试科目,考研复试参考书

【温馨提示】现在很多小机构虚假宣传,育明教育咨询部建议考生一定要实地考察,并一定要查看其营业执照,或者登录工商局网站查看企业信息。 目前,众多小机构经常会非常不负责任的给考生推荐北大、清华、北外等名校,希望广大考生在选择院校和专业的时候,一定要慎重、最好是咨询有丰富经验的考研咨询师. 2015年中央财经大学保险学考研参考书 研究方向考试科目招生人数参考书目、参考教材 01.保险理论 02.保险运行与管理 03.保险法律制度101思想政治理论 201英语一 303数学三 801经济学 复试考试科目: 保险理论 (1)保险学(70%) (2)金融学(30%) 11个人 1.《西方经济学》高鸿业,吴汉洪等,中国人民大学出 版社(2011第五版) 2.《政治经济学》逄锦聚等主编,高等教育出版社(2009 第四版) 考研复试参考书: 1.《金融学》黄达,中国人民大学出版社(2013第三 版) 2.《保险学》魏华林、林宝清高等教育出版社(2011第 三版)

专业课的复习和应考有着与公共课不同的策略和技巧,虽然每个考生的专业不同,但是在总体上都有一个既定的规律可以探寻。以下就是针对考研专业课的一些十分重要的复习方法和技巧。 一、专业课考试的方法论对于报考本专业的考生来说,由于已经有了本科阶段的专业基础和知识储备,相对会比较容易进入状态。但是,这类考生最容易产生轻敌的心理,因此也需要对该学科能有一个清楚的认识,做到知己知彼。 跨专业考研或者对考研所考科目较为陌生的同学,则应该快速建立起对这一学科的认知构架,第一轮下来能够把握该学科的宏观层面与整体构成,这对接下来具体而丰富地掌握各个部分、各个层面的知识具有全局和方向性的意义。做到这一点的好处是节约时间,尽快进入一个陌生领域并找到状态。很多初入陌生学科的同学会经常把注意力放在细枝末节上,往往是浪费了很多时间还未找到该学科的核心,同时缺乏对该学科的整体认识。 其实考研不一定要天天都埋头苦干或者从早到晚一直看书,关键的是复习效率。要在持之以恒的基础上有张有弛。具体复习时间则因人而异。一般来说,考生应该做到平均一周有一天的放松时间。 四门课中,专业课(数学也属于专业课)占了300分,是考生考入名校的关键,这300分最能拉开层次。例如,专业课考试中,分值最低的一道名词解释一般也有4分或者更多,而其他专业课大题更是动辄十几分,甚至几十分,所以在时间分配上自然也应该适当地向专业课倾斜。根据我们的经验,专业课的复习应该以四轮复习为最佳,所以考生在备考的时候有必要结合下面的内容合理地安排自己的时间:第一轮复习:每年的2月—8月底这段时间是整个专业复习的黄金时间,因为在复习过程遇到不懂的难题可以尽早地寻求帮助得到解决。这半年的时间相对来说也是整个专业复习压力最小、最清闲的时段。考生不必要在这个时期就开始紧张。 很多考生认为这个时间开始复习有些过早,但是只有早准备才能在最后时刻不会因为时间不够而手忙脚乱。对于跨专业的考生来说,时间安排上更是应当尽早。完全可以超越这里提到的复习时间,例如从上一年的10月份就开始。一般来说,第一轮复习的重点就是熟悉专业课的基本理论知识,多看看教材和历年试题。只有自己有了阅读体验,才能真正有自己的想法,才能有那种很踏实的感觉。暑假期间,在准备公共课或者上辅导班的同时,继续学习专业课教材,扩大知识量。 复习的尺度上,主要是将专业课教材精读两遍以上,这里精读的速度不宜太快,否则会有遗漏,一般每天弄懂两到三个问题为宜。由于这段时间较长,考生完全可以把专业问题都吃透。事实上,一本专业课的书,并非所有的东西都能够作为考试内容,但是重要的内容则会不厌其烦地在不同年份的考卷中变换着面孔出现。所以,考生在第一遍精读的时候就需要把这些能够成为考题的东西挖掘出来,整理成问答的形式。

中央财经大学考研专业的深度分析_1

中央财经大学考研专业的深度分析 中央财经大学简称中财,现在日趋被央财取缔,教育部直属高校,国家211工程学校(全国一百多所),国家985工程学校(全国只有几十所),培养过戴相龙、李金华、金人庆等财经高官,金融领域的高管更不用说了,当然在大公司财务总监出事的央财毕业的也是常有的。 一、中财历年考研热门专业 央财的专长在金融专业(含保险学专业)、会计专业、财政专业,金融现在还是很牛,国家重点学科,金融专业分布在金融学院、金融发展研究院、经济管理研究院,保险专业更牛了,央财有全国几乎是唯一的中国精算研究院。 看看,金融专业吧,金融学院的金融专业毕业了80%都去了银行,这个没办法,学院的导师很多都是外聘金融口的牛人,比如,戴相龙原人民银行行长现社保基金理事长,谢平汇金公司总经理,吴晓灵人民银行总行副行长,牛锡明工商银行总行的副行长等等,一般的大家不认识当然都是金融机构部门总经理级别的就更多了,学生毕业了,导师出巴力气,那是自然的,所以丫,选个好专业,选个好导师,工作基本上就ok啦。 金融发展研究院是新成立的,好像还没有毕业生,但是这个研究院很牛的,都是英文授课,出国的机会很多,是国际型的,学生很牛,据说,现在好多单位,特别是外资银行上门挑学生的很多啊。 经济与管理研究院业很牛,聘请的国外的名义院长在今年获得了诺贝尔经济学奖,在他没获奖之间我听过几次课,真的很牛,那时候去听课的人就是研究院和央财的学生,后来,获得了诺贝尔经济学奖之后来中财讲课,kao,那客堂,挤满了,没办法,诺贝尔经济学奖的头衔就是诱人,连央视的高端访问也来凑热闹。 保险专业不用说了,中国保险领域的泰斗,现在南开大学的保险也在奋起直追,保险专业的研究生很牛的,所专业的论文常常出入国际研讨会,精算专业的基本不用学生自己找工作,他们是在挑工作。 会计学院现在和金融不相上下啦,考研的分数基本上差不多,380多分去年都上不了,有点可怕啊,没办法丫,学校牛专业牛啊就业牛啊导师牛啊,我一哥们以前是合肥农业大学的,找工作人家瞧都不瞧,苦练,考上央财会计学专业,师从司局级导师,两年下来,导师推荐了几个工作都很牛啊,无奈他自己喜欢学问,就运作留校啦,所以丫,学校牛专业牛导师牛,还怕工作不牛吗!对了说说会计的牛导师吧,部长级的人有,李勇副部长,李玉环副部长,李金华,大家都很熟了,现在是政协副主席,哦,会计学院聘请了很多大公司的财务总监,还有一些证券公司,投行公司,比如涌金系的魏东(不清楚吗,那你可需要补补中国财经江湖知识了),海问公司(如果不清楚上网看看,你会发现这个公司很牛啊)的董事长,都是牛人啊,可惜最近魏东自杀啦(无论是对央财还是会计学院还是中国资本市场,魏东的离去都是损失丫,据网上传言背后还有一些故事,涉及证监会高官和央视女名人)。所以,会计学的研究生就业居然比金融学还牛,还是有原因的,财政学,央财的老品牌啦,不过现在央财将财政学和税收学分开了,一个是财政学院一个是税务学院,但是财政税收专业的'研究生尽管专业领域窄了些,但是就业不愁啊,一是央财的财政和各级财政税收机构过往很密,关系很好,二来,很多地方的财政税收厅一级官员中财毕业甚多,三来,也是聘请了很多官员导师(嘿嘿,专业指导效应远远效应找工作效应ye)。对了,现在税收筹划专业可如日中天啊,学好了,自己开公司,帮助别的公司筹划税后,能争不少钱的,很多在校研究生都兼职,一般的小项目都小争几十k响银的。现在,央财还有个中国公共财政与政策研究院,也是个国际化平台。 进入央财,工作不用愁,据统计,历史数据显示央财研究生就业在03年前都是百分之百,最近几年都在98%之上,可以说在央财的人脉、学脉、师脉等传统下,工作不用愁的。

中财 期末考 选择题,判断题复习资料

第10章负债 (一)单项选择题 1.下列项目中,不属于流动负债项目的是( C )。 A.应交税金 B.应付票据 C.预付账款 D.应付账款 2.预收账款不多的企业,可以不设置“预收账款”科目,而直接将预收的货款记入( B )。 A.“应收账款”科目的借方 B.“应收账款”科目的贷方 C.“应付账款”科目的借方 D.“应付账款”科目的借方 3.某企业因采购商品开出3个月期限的商业汇票一张。该票据的票面价值为800000元,票面年利率为10%。该应付票据到期时,企业应支付的价款为( D )。 A.800000 B.810000 C.815000 D.820000 4.商业承兑汇票到期无力偿付时,企业应将“应付票据”( A )。 A.转入应付账款 B.转入短期借款 C.不进行处理 D.转入其他应付款 5.下列税金不通过“应交税金”科目核算的是( D )。 A.营业税 B.增值税 C.所得税 D.印花税 6.某企业购进货物不含税款10000元,增值税税率17%,其进项税额为( A )。 A.1700元 B.1300元 C.1000元 D.600元 7.根据现行会计制度规定,增值税一般纳税企业在月份终了,对本月应交未交的增值税的会计处理方法是( C )。 A.保留在“应交增值税”明细科目的贷方 B.保留在“应交增值税”明细科目的借方 C.将其转入“未交增值税”明细科目的贷方 D.将其转入“未能交增值税”明细科目的借方 8.企业购进材料用于工程时,支付的增值税额应当计入( A )。 A.应交税金—应交增值税(进项税额) B.材料的采购成本 C.营业外支出 D.管理费用 9.某小规模纳税工业企业,产品含税销售收入为1060000元。则应交增值税

中财考研复试班-中央财经大学中国财政发展协同创新中心税务考研复试经验分享

中财考研复试班-中央财经大学中国财政发展协同创新中心税务考研复试 经验分享 中央财经大学始建于1949年11月6日,创办之初由财政部主管,校名先后为中央税务学校、中央财政学院。1952年8月,与北京大学、清华大学、燕京大学、辅仁大学的经济系科合并成立中央财经学院,由高等教育部主管。1953年秋以后,学校重归财政部管理,历经中央财政干部学校和中国人民银行总行干部学校、中央财政金融干部学校等阶段,1960年1月组建成立中央财政金融学院,同时保留中央财政金融干部学校的校名,承担高等财经学历教育和干部培训双重任务。1996年5月,中央财政金融学院更名为中央财经大学,开启了由单科性院校向多科性大学转变的历史进程。1998年10月,在中央财政金融干部学校基础上成立的中央财政管理干部学院独立建制运行11年之后回归并入中央财经大学。2000年2月,学校由财政部划转教育部直属管理。2005年9月进入国家“211工程”重点建设高校,2006年12月成为国家“985工程”优势学科创新平台首批建设高校。学校以建设“有特色、多科性、国际化的高水平研究型大学”为办学目标,努力成为在全球范围内具有重要影响的国际名校。启道考研复试班根据历年辅导经验,编辑整理以下关于考研复试相关内容,希望能对广大复试学子有所帮助,提前预祝大家复试金榜题名! 专业介绍 税务专业是高等和中等学校培养熟悉税收基本理论和掌握税收工作基本技能的专门人才的专业。国家设置税务专业,目的是为了加强税收理论研究和教育,推动税收科学的发展; 同时为培养能够适应我国社会主义税收工作需要的合格的专门人才提供必要条件。税务专业的学制,一般分四年制、三年制、二年制等几种。税务专业学习的专业课程主要包括政治经济学、货币银行学、税收学(税收概论)、中国税制、外国税制、比较税制、税务管理、纳税检查、税收史、国际税收、财政学、会计学、审计学、企业财务、经济法、计算机及其应用等。税务专业的教学形式,有全日制教学、视听教学、函授教学、刊授教学、自学考试等多种。 研究方向 01.国际税收 招生计划与复试笔试科目

中央财经大学研究生入学考试历年真题与答案

2015年中央财经大学803经济学综合全套资料 温馨提示:点击蓝色字体查看原文 ◇资料构成 1.历年真题详解 本全套资料提供的历年真题详解部分,历年真题全部是完整版(不是回忆版),且由圣才考研辅导名师对历年真题予以作答,解答详尽,答案标准!历年真题详解包括: ·2013年中央财经大学经济学综合(803)真题及详解(最新上传,全国独家) ·2012年中央财经大学经济学综合(812)真题及详解(自从2013年考试科目才改为“803经济学综合”,之前年份考试代号为“812经济学综合”) ·2011年中央财经大学经济学综合(812)真题及详解 ·2010年中央财经大学经济学综合(812)真题及详解 ·2009年中央财经大学经济学综合(812)真题及详解 ·2008年中央财经大学经济学综合(812)真题及详解 2.803经济学综合强化班辅导讲义 中央财经大学803经济学综合强化班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写,容详尽、资料翔实,是强化阶段复习备考的核心资料。 ·中央财经大学803经济学综合强化班辅导讲义(PDF版,214页) 3.803经济学综合冲刺班辅导讲义 中央财经大学803经济学综合冲刺班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写。该讲义在强化班讲义的基础上,再提高一个层次,是冲刺阶段复习备考的核心资料。 ·中央财经大学803经济学综合冲刺班辅导讲义(PPT版,78页) 4.参考教材配套辅导讲义 中央财经大学803经济学综合指定参考书目为:里安《微观经济学:现代观点》和曼昆《宏观经济学》。这部分容包括这两本指定教材配套的辅导讲义,包括: ·里安《微观经济学:现代观点》课件(PPT讲义) ·曼昆《宏观经济学》课件(PPT讲义,英文版) ·财经大学:里安《微观经济学》讲义(PPT讲义) ·交通大学:里安《微观经济学》讲义(PPT讲义) 5.兄弟院校历年考研真题(含详解) 本全套资料提供的兄弟院校历年考研真题(含详解)部分,提供其他同等高校历年考研真题详解,以便学员复习备考。所列的高校考研指定参考书目与中央财经大学(803)经济学指定考研参考书目相似,非常具有参考性!这部分容包括: ·2008年财经大学801经济学真题及详解 ·2009年财经大学801经济学真题及详解 ·2010年大学801微观经济学与宏观经济学真题详解 ·2011年大学801微观经济学与宏观经济学真题详解

中财1-3章习题

第一、二章财务会计基本理论 一、单项选择题 1.确立会计核算的空间范围,其所依据的会计核算基本前提是()。 A.会计主体B.持续经营 C.会计分期D.货币计量 2.下列对会计假设表述恰当的是()。 A.持续经营和会计分期确定了会计核算的空间 B.一个会计主体必然是一个法律主体 C.货币计量为会计核算提供了必要的手段 D.会计主体确立了会计核算的时间范围 3.下列事项中,不属于反映“会计信息质量要求”的是()。 A.客观性B.可比性 C.实质重于形式D.历史成本 4.企业对交易事项进行确认、计量和报告时,要求不高估资产或收益,低估负债或费用的要求是()。 A.谨慎性B.重要性 C.权责发生制D.可比性 5.企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或事项的法律形式作为会计核算的依据,其处理是以下列()为依据。 A.可靠性B.可靠性 C.实质重于形式D.重要性 6.下列各项中,符合企业资产定义的有()。 A.待处理财产损溢B.经营租入的设备 C.企业购入的某项专利D.计划购入设备一台 7.下列各项中,不符合资产要素定义的是()。 A.库存商品B.生产成本 C.待处理财产损溢D.尚待加工的半成品 8.下列各项中,使负债增加的是()。

A.发行公司债权B.公司用银行存款购买设备 C.支付现金股利D.接受投资者现金投资 9.对企业的应收账款期末计提减值准备,体现下列那些会计信息的质量要求()。A.重要性B.可靠性 C.谨慎性D.客观性 10.资产和负债按照公平交易中,熟悉情况交易双方自愿进行资产交换或者债务清偿的金额计量,其会计计量属性是()。 A.重置成本B.可变现净值 C.公允价值D.历史成本 11.资产按其预计继续使用和最终处置中所产生的未来现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出及相关税费后的金额,其会计计量属性是()。 A.历史成本B.可变现净值 C.公允价值D.现值 12.下列事项中会引起所有者权益总额变动的有()。 A.用盈余公积转增实收资本B.接受投资者投入固定资产 C.用资本公积转增实收资本D.向投资者分配股票股利 13.关于费用,下列说法中错误的是()。 A.费用是企业在日常活动中发生的、会导致所有者权益减少的、与所有者分配利润无关的经济利益的总流出 B.费用只有在相关的经济利益很可能流出从而会导致资产的减少或者负债的增加,且经济利益的流出额能够可靠计量时才能予以确认 C.期间费用包括管理费用、营业费用和财务费用 D.符合费用定义和费用确认条件的项目,应当列入资产负债表 14.关于利润,下列说法中错误的是()。 A.利润是企业在一定期间的经营成果 B.直接计入当期利润的利得和损失,是指应当计入当期损益,会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失 C.利润科目应当列入利润表 D.利润金额取决于收入和费用的计量,不涉及利得和损失的计量

中财考研复试班-中央财经大学数理统计考研复试经验分享

中财考研复试班-中央财经大学数理统计考研复试经验分享中央财经大学始建于1949年11月6日,创办之初由财政部主管,校名先后为中央税务学校、中央财政学院。1952年8月,与北京大学、清华大学、燕京大学、辅仁大学的经济系科合并成立中央财经学院,由高等教育部主管。1953年秋以后,学校重归财政部管理,历经中央财政干部学校和中国人民银行总行干部学校、中央财政金融干部学校等阶段,1960年1月组建成立中央财政金融学院,同时保留中央财政金融干部学校的校名,承担高等财经学历教育和干部培训双重任务。1996年5月,中央财政金融学院更名为中央财经大学,开启了由单科性院校向多科性大学转变的历史进程。1998年10月,在中央财政金融干部学校基础上成立的中央财政管理干部学院独立建制运行11年之后回归并入中央财经大学。2000年2月,学校由财政部划转教育部直属管理。2005年9月进入国家“211工程”重点建设高校,2006年12月成为国家“985工程”优势学科创新平台首批建设高校。学校以建设“有特色、多科性、国际化的高水平研究型大学”为办学目标,努力成为在全球范围内具有重要影响的国际名校。启道考研复试班根据历年辅导经验,编辑整理以下关于考研复试相关内容,希望能对广大复试学子有所帮助,提前预祝大家复试金榜题名! 专业介绍 数理统计是数学的一个分支,分为描述统计和推断统计。它以概率论为基础,研究大量随机现象的统计规律性。描述统计的任务是搜集资料,进行整理、分组,编制次数分配表,绘制次数分配曲线,计算各种特征指标,以描述资料分布的集中趋势、离中趋势和次数分布的偏斜度等。推断统计是在描述统计的基础上,根据样本资料归纳出的规律性,对总体进行推断和预测。 研究方向 01.应用数理统计 02.应用概率 复试专业课笔试参考书目 招生计划与复试笔试科目

中央财经大学金融专硕考研复试超详细解读

中央财经大学金融硕士考研复试超详细解读 首先现要恭喜大家过了初试,也就意味着拿到了进入中财的敲门砖,今天凯程蒙蒙老师就带着大家了解一下中财金融硕士复试都会考什么?怎么考?希望大家跟着老师一起把中财金融硕士复试了解清楚。因为一旦你进入复试后,复试分数的重要性要远远高于初试分数,所以复习的任务非常重。 希望初试成绩高的同学不要懈怠,复试1分,顶初试7.5分左右,你比别人能多有几分的优势呢?如果初试成绩不是很理想,在复试线上没几分,也别灰心,毕竟基本上是复试定胜负,还是有很大的翻盘机会。总之就是希望同学们在初试结束后,能够尽早投入到复试的复习,毕竟考研征程还没有结束。 接下来介绍一下中财的复试。 一、进复试的人数和录取人数,计算录取比例。 2017年2016年2015年 进入复试人数133 录取人数107 录取比例80.45% 2016年与2015年数据有缺失,但是根据中央财经大学发布的这两年的复试安排及工作办法,2016年与2015年的复试比例大约为130%(参与复试的人数为将要录取人数的130%)。 二、复试流程与项目 复试大约进行三天,一般为周五到周日,周五上午提交资格审查材料(包括各类证书、

实习证明、成绩单等等),提交的材料评估后为档案分一项,周五晚上是专业课笔试,在笔试之前会有半小时心理测试(不计入总分),周六周日进行专业面试和英语面试,体检也安排在周六日进行。 三、录取分数的计算方式 复试总分满分为100分,计算公式为:复试总分=知识成就评定成绩+专业能力笔试成绩×0.5+专业潜质面试成绩×0.4+外语听说测试成绩。知识成就评定成绩满分为5分,专业能力笔试成绩满分为100分,专业潜质面试成绩满分为100分,外语听说测试成绩满分为5分,上述四项最小得分单位均为0.1分。 考生的总成绩满分为600分,计算公式为:总成绩=初试总分×48%+复试总分×360%。 复试总分不及格即低于60分者(含专项计划),不予录取。 四、复试英语口语与笔试详细说明 中央财经大学的硕士考试,在复试阶段并不安排英语笔试,仅有英语面试。 英语面试大约进行5分钟,以往的英语面试大约为首先进行英文自我介绍,时间控制在1分钟,然后是考官提问环节,由于英语面试时由外语学院负责的,所以老师一般问的都不是金融专业知识,而是一些常规化,生活化的问题,例如如果你之前介绍了你的家乡,老师就会问一问关于你家乡的问题,或者是你喜欢的体育运动,你最喜欢的电影,书籍,音乐等等。时间控制也不太严格,基本上可能你的自我介绍只说了一半(没有到1分钟时限)老师就会打断你,然后提一两个简单的问题就结束了,总时长也不会达到5分钟。 但是2017年的英语口语面试发生了一些变化。进入考场,有两名老师和一名计时员(一般是志愿学生)。首先是自我介绍,这部分会严格控制1分钟,除非介绍完毕,否则到1分

中财——期末考试题

一按现D AADD DCA DD DA ACB DD BDD ACE A BC AD BDE A BCDE BC A BC A BCDE CDE A BCD XXVVX V XVXX 1.(1)借:坏账准备200 贷:资产减值损失200 (2)借:坏账准备1000 贷:应收账款1000 (3)借:资产减值损失1300 贷:坏账准备1300 2.(1)销售时: 借:应收票据—B企业23.4万 贷:其他业务收入20万 应交税费—应交增值税(销项税)3.4万 同时结转成本 借:其他业务成本18万贷;原材料18万 (2)财务重组 借:库存商品18万 应交税费—应交增值税(进项)3.06万 营业外支出;2.34万 贷:应收票据23.4万 3.(1)购入时 借:交易性金融资产—益桥股票(成本)60000 投资收益300 应收股利3000 贷;银行存款63300 (2)分进现金股利时 借:银行存款3000 贷:应收股利3000 (3)出售时 借:银行存款53800 投资收益6200 贷:交易性金融资产—益桥股票(成本)60000 4.(1)借:在建工程242500 贷:银行存款242500 (2)借:在建工程10000 贷:原材料9000 材料成本差异1000 同时; 借:在建工程1700 贷:应交税费—应交增值税(进项)1700 (9000+1000)*17%=1700 (3)借:固定资产257500 贷:在建工程257500 5.(1)借:银行存款50000 贷:短期借款50000 (2)财务费用375 贷:应付利息375 (3)借:短期贷款50000 财务费用1875 应付利息375 贷:银行存款52250 6.借:研发支出—费用化支出30000000 --资本化支出50000000 贷:原材料40000000 应付职工薪酬—工资10000000 银行存款30000000 期末:借:管理费用30000000 无形资产50000000 贷:研发支出—费用化支出30000000 --资本化支出50000000 7.(1)2001|1|1购券时:借:持有至到期资产—成本10万 贷:持有至到期资产—利息调整1.8万 银行存款8.2万 (2)2001|12|31计息,并进行利息调整 应计利息=10万*10%=1万 投资收益=摊余成本*实际利率=8.2*12.84%=10529 利息调整=10529-10000=529 借:持有至到期投资—应计利息10000 --利息调整529 贷:投资收益10529 (3)2006|1|1到期收回本息 借:银行存款15万 贷:持有至到期投资—成本10万 —应计利息5万 二企业BBDDD BBCCB BAD BD BCBCB ACDE AB AB A BCDE A BDE A BCD BCE ACBE ABD A BDE V XXVXX XVVX 1.(1)计算本月进项税额转出数:【(5000+1000)+(5000+1000)*5%】*17%=1071 (2)本月应交增值税=30600-(23000-1071)=8671 (3)本月应交城建税=18万*4‰=720 本月应交教育附加=8671*3%=260.13 借:营业税金及附加980.13 贷:应交税费—应交城建税720 --教育费附加260.13 2.20*7年度资本化利息=2000*65-500*5%=95万 20*7年度费用化利息=2000*6%-95=25万 借:在建工程95万 财务费用25万 贷:长期贷款120万 3.先进先出法:本月发出存款成本=(300*2+100*2.2)+(100*2.2+100*2.3)=1270 本月结存存货成本=200*2.5+200*2.3=960 全月一次加权平均法:加权平均单价=(300*2+200*2.2+300*2.3+200*2.5)/(300+200+300+200)=2.23 本月发出存货成本=600*2.23=1338 本月结存存货成本=400*2.23=892 4.(1)借:银行存款360000 贷:股本300000 资本公积—股本溢价60000 (2)借:利润分配—提取法定盈余公积50000 ---提取任意盈余公积25000 贷:盈余公积—法定盈余公积50000 --任意盈余公积25000 (3)借:盈余公积—法定盈余公积125000 贷:利润分配—其他转入125000 (4)借;利润分配—应付股利16000 贷;应付股利—应付现金股利1600 5.25000*1%+60000*3%+3*8%+65000*15%+55000*20%+5000 0*35%=42700(应提坏账准备) (1)借:资产减值损失42700 贷:坏账准备42700 (2)借:资产减值损失38000 贷:坏账准备38000 (3)借:坏账准备7300 贷:资产减值损失7300 6.(1)支付的各中税费=308+(30+100—40)=398万元(2)收回投资所收到的现金=20+50=70万元 7.(1)借:长期股权投资—乙公司(投资成本)6050万 贷:银行存款6000万 营业外收入50万 (2)借:应收股利150万 贷:长期股权投资—乙公司(投资成本)150万借:银行存款150万贷:应收股利150万 (3)借:长期股权投资—乙公司(损益调整)950万贷:投资收益950万 (4)借; 投资收益475万 贷:长期股权投资—乙公司(损益调整)475万三下列BADA B D DBA A BCA DD A CCDB ABCE ABD ABCD BE BC A BC ABC CE ABDE BCDE XVXXXX VXXX 贷:主营业务收入8547 应交税费—应交增值税(销项)1453 (2)票据到期值=10000+10000*10%/12*3=10250 贴现利息=10250*12%/12*1=102.5 贴现净额=10250-102.5=10147.5 借:银行存款10147.5 贷:应收票据10000 财务费用147.5 3.(1)债券利息=1000*5%=50万元 专项借款利息=500*8%*(9/12)=30万元 占用一般借款资本化信息=300*(85/360)*4%=2.83万元 资本化利息总额=50+30+2.83=82.83万元 (2)计算20X7年度费用化利息 一般借款费用化利息=500*(3/12)*4%-2.83=2.17万元 4.(1)2001/1/1购券时 借:持有至到期投资-成本90000 -利息调整5000 贷:银行存款95000 (2)2001/12/31计息并进行利息调整: 应收利息=面值*票面利率*计息期限=90000*12%=10800 投资收益=持有至到期投资摊余成本*实际利率 =95000*9.773%=9284 借:应收利息10800 贷:持有至到期投资-利息调整1516 投资收益9284 (3)2004/1/1收回本金和最后一期利息时 借:银行存款100800 贷:持有至到期投资-成本90000 应收利息10800 5.借:无形资产-商标权30 000 000 贷:银行存款30 000 000 借:管理费用3000000 贷:累计摊销3000000 6(1)借:长期股权投资-B股票95.9万 应收股利5万 贷:银行存款100.9万 (2)借:银行存款5万贷:应收股利5万 (3)借:应收股利50万 贷:长期股权投资12.5万 投资收益37.5万 (4)借:银行存款50万贷:应收股利50万 7.(1)借:银行存款162166 贷:应付债券–面值150000 -利息调整12166 (2)借:财务费用6283.40 应付债券-利息调整1216.60 贷:应付利息7500 借:应付利息7500 贷:银行存款7500 (3)借:财务费用6238.40 应付债券-利息调整1216.60 贷:应付利息7500 (4)借:应付债券-面值15万 应付利息7500 贷:银行存款157500 四.非正CD BCD D CBBB BBDA B CBAA B A BC A BCDE A BDE AC CD CE A BCE A C A BC A D XXXXXX VXVX 1.(1)应交消费税=(100000+8000)/(1-10%)*10%=12000 应交增值税=(100000+8000)/(1-10%)*17%=1360 (2)甲企业发出材料时 借:委托加工物资100000 贷:原材料100000 (3)支付加工费时 借:委托加工物资8000 应交税费-应交增值税(进项)1360 -应交消费税12000 贷:应付账款21360 (4)材料价格完毕验收入库 借:原材料108000 贷:委托加工物资108000 2.(1)计算各年应提取的折旧额 第1年年折旧额;(189000-7350)*5/15=60550 第2年(189000-7350)*4/15=48440 第3年(189000-7350)*3/15=36330 第4年(189000-7350)*2/15=24220 第5(189000-7350)*1/15=12110 (2)借:制造费用36330 贷:累计折旧36330 3.(1)借:银行存款90000 贷:营业外收入20500 无形资产65000 应交税费-应交营业税4500 (2)环球公司4月份售出甲商品时 借:发出商品-甲80000 贷:库存商品-甲80000 环球公司5月份安装甲商品完毕实现销售时 借:应收账款-某客户117000 贷:主营业务收入-甲100000 应交税费-应交增值税(销项)17000 4.(1)借:银行存款1180000 贷:应付债券-面值1000000 -利息调整180000 (2)借:在建工程40000 应付债券-利息调整60000 贷:应付债券-应付利息100000 (3)借:坏账准备8000 贷:应收账款8000 5.(1)长城公司会计处理如下 借:应付账款-黄河公司230000 贷:股本50000 资本公积-资本溢价100000 营业外收入-债务重组利得80000 (2)黄河公司会计处理如下; 借:长期股权投资-长城公司150000 营业外支出-债务重组损失80000 贷:银行存款230000 6.(1)借:长期股权投资-股票投资(投资成本)3500000 贷:银行存款3500000 借:应收股利210000 贷:投资收益210000 借:银行存款210000 贷:应收股利210000 7.(1)工程领料: 借:在建工程46.8万 贷:原材料40万 应交税费-应交增值税(进项税额转出)6.8万 对外投资:借:长期股权投资117万 贷:主营业务收入100万 应交税费-应交增值税(销项)17万 交税:借:应交税费-应交增值税(已交税金)30万 贷:银行存款30万 (2)本月应交增值税=85-(34-6.8-17)=74.8万 月末应交未交增值税=74.8-30=44.8万 五.固定DBA AB DDBCD BA BCD CADBD CD ABD BCE BCE A BD CE BC AB A BD ABCE VXXVVV XXXX 1.2004.1 2.26: (1)票据到期值=80000+80000*9%/12*2=81200 (2)贴现利息=81200*6%12*1=406 (3)贴现净额=81200-406=80794 (4)借:银行存款80794 贷:应收票据80000 财务费用794 2.(1)推迟发行债券有关计算; 1月1日确定的发行价格为104055元 1月1日至4月30日的实际债息 =104055*8%*4/12=2774.80元 推迟到5月1日发行的价格 =104055+2774.80=106829.80元 其中,5月1日发行的债权溢价 =106829.80-100000=6829.80元 (2)根据以上计算结果,企业于5月1日收到债权发行 款106829.80元时作以下分录: 借:银行存款106829.80 贷:应付债券-面值100000 -利息调整6829.80 3.(1)计算如下: 盘亏材料的实际成本=1000+1000*5%=1050 盘亏材料应转出的进项税额=(1000+50)*17%=178.5 (2)会计处理如下: 借:待处理财产损益-待处理流动资产损益1228.5 贷:原材料1000 材料成本差异50 应交税费-应交增值税(进项税额转出)178.5 4.(1)借:银行存款5000 贷:其他业务收入5000 (2)借:其他业务成本2000 贷:累计摊销2000 (3)借:应收账款-南京汽车公司58860 贷:主营业务收入50000 应交税费-应缴增值税(销项)8500 银行存款360 (4)借:主营业务收入10000 应交税费-应缴增值税(销项)1700 贷: 应收账款-南京汽车公司11700 5.(1)借:在建工程43480 贷:银行存款43480 6.(1)取得投资时; 借:长期股权投资-新乐股票(投资成本)100万 贷:银行存款100万 (2)年末,新乐获利.B调整长期股权投资涨面价值 应调整金额=25*30%=7.5万 借:长期股权投资-新乐股票(损益调整)7.5万 贷:投资收益7.5万 分得股利时(应收股利=15*30%=4.5万) 借:银行存款4.5万 贷:长期股权投资-新乐股票(损益调整)4.5万 (3)B调整投资金额=40*305=12万 借:投资收益12万 贷; 长期股权投资-新乐股票(损益调整)12万 (4)借:银行存款130万 长期股权投资-新乐股票(损益调整)9万 贷:长期股权投资-新乐股票(投资成本)100万 投资收益39万 7.(1)货币基金=800=240000=240800元 (2)存货=35000+500000+48000+3000-120000=466000元 (3)固定资产净值=800000-250000=550000元 (4)预收账款=10000元 一按现 二企业 三下列 四非正 五固定 一按现 二企业 三下列 四非正 五固定 一按现 二企业 三下列 四非正 五固定

中财金融考研真题详细资料总结与名师点评

中财金融考研真题详细资料总结与名师 点评 凯程教育人大金融老师点评: 今年人大金融专硕专业课偏难,延续了人大考研靠“专业课与英语”卡人的风格;题型出现较大变化,增加了名词解释这一题型; 考察内容的风格依然是“细节热点计算”,符合凯程预期;凯程学员考研成绩预计将再创佳绩,真题附凯程日常授课关联点;凯程预计今年人大金融分数线特征为“专业课,公共课不挂”,即可进入复试。 金融学部分一单选 政策性银行成立时间?年年年年(凯程模拟题库原题) 资产组合理论提出者?(人大考研细节题,凯程上课必讲) 人民币汇率升值,币值怎样变化?升值贬值无法确定? 黄金自由铸造,自由流通,自由兑换的货币制度是?(经典考点,凯程暑期班第一讲重点知识) 金块本位金币本位金条本位金汇兑本位 中国通胀率高于美国通胀率,中国利率高于美国利率,根据购买力平价与利率平价,长期来看人民币是升值还是贬值?美国国债价格下降,利差变化?(凯程考前热点预测:退出对美国债市的影响)金本位下的汇率波动, 信用货币的特点(人大题库题,期末考题也是,必讲),基础货币的定义(凯程预测卷核心知识考点)以银行为主导的国家有哪些,与汇率有关的理论和规则 二名词解释:格雷欣法则(凯程国庆班精讲考点,还出了专门的测试题) 商业银行净息差 铸币税(经典考点,老师必讲,学生必会)贷款五级分类 格拉斯斯蒂格尔法案 凯恩斯流动性偏好理论(经典理论,肯定学生都会的)金融脱媒 金融机制(经典题,老师必讲,学生必会) 宏观审慎监管(凯程考前热点预测,也是今年经济热点第一重点)中央银行逆回购(央行货币工具之一,考试必讲,学员一定会) 三用托宾值来阐述货币政策的传导机制(’)(传导机制是金融学必会内容,课上重点强调,学生练习了专门习题) 比较分析种期限结构理论,并说明他们的区别(’)(期限结构理论,考察多次,模考日常测试多次,学员必会) 四“利率逆反”现象:增长降低而贷款利率走高。 央行月出台的降息政策(包括降低存款利率和贷款利率并扩大利差倍数) ()解释“利率逆反”现象的原因 ()”利率逆反”与我国利率市场化的关系 ()央行月降息政策的对利率市场化的影响和对宏观经济的影响 公司理财部分 五选择题(知识点)计算销售利润率,股利派发的计算,

中央财经大学金融学院考研复试面试题目总结

中央财经大学金融学院考研复试面试题目总结 国际金融 资产定价问题 购买力平价 IMF对汇率形成机制的划分 灰色国际资本流动的内容和预防 二缺口模型 QFII和QDII的意义 固定汇率制和浮动汇率制的区别 外国直接投资的优点和缺点 欧洲货币市场的内容和意义 人民币升值对我国经济的影响 国际货币市场的内容和特点 牙买加体系的缺点 一国选择汇率制度的决定因素

对于报考本专业的考?来说,由于已经有了本科阶段的专业基础和知识储备,相对会?较容易进?状态。但是,这类考?最容易产?轻敌的?理,因此也需要对该学科能有?个清楚的认识,做到知?知彼。 跨专业考研或者对考研所考科?较为陌?的同学,则应该快速建?起对这?学科的认知构架,第?轮下来能够把握该学科的宏观层?与整体构成,这对接下来具体?丰富地掌握各

个部分、各个层?的知识具有全局和?向性的意义。做到这?点的好处是节约时间,尽快进??个陌?领域并找到状态。很多初?陌?学科的同学会经常把注意?放在细枝末节上,往往是浪费了很多时间还未找到该学科的核?,同时缺乏对该学科的整体认识。 其实考研不?定要天天都埋头苦?或者从早到晚?直看书,关键的是复习效率。要在持之以恒的基础上有张有弛。具体复习时间则因??异。?般来说,考?应该做到平均?周有?天的放松时间。 四轮复习法 第?轮复习:每年的2???8?底 这段时间是整个专业复习的??时间,因为在复习过程遇到不懂的难题可以尽早地寻求帮助得到解决。这半年的时间相对来说也是整个专业复习压?最?、最清闲的时段。考?不必要在这个时期就开始紧张。 对于跨专业的考?来说,时间安排上更是应当尽早。完全可以超越这?提到的复习时间,例如从上?年的10?份就开始。?般来说,第?轮复习的重点就是熟悉专业课的基本理论知识,多看看教材和历年试题。暑假期间,在准备公共课或者上辅导班的同时,继续学习专业课教材,扩?知识量。 复习的尺度上,主要是将专业课教材精读两遍以上,这?精读的速度不宜太快,否则会有遗漏,?般每天弄懂两到三个问题为宜。由于这段时间较长,考?完全可以把专业问题都吃透。考?在第?遍精读的时候就需要把这些能够成为考题的东?挖掘出来,整理成问答的形式。 第?轮复习:每年的9???12?中旬 这个时段属于专业课的加固阶段。第?轮复习后总会有许多问题沉淀下来,这时最好能够

中财习题及答案

《中级财务会计》 题集财经学院财务会计系2008年8月第一、二章财务会计基本理论一、单项选择题4?确立会计核算的空间围,其所依据的会计核算基本前提是 ()o A .会计主体 B ?持续 经营C.会计分期 D .货帀计量 2 .下列对会计假设表述恰当的是( )。 A.持续经营和会计分期确定了会计核算的空间B?一个会计主体必然是一个法律主体C ?货币计量为会计核算提供了必要的手段 D .会计主体确立了会计核算的时间 3 .下列事项中,不属于反映“会计信息质量要求”的是()o A?客观性

B ?可比性 C ?实质重于形式 I 成本4?企业对交易事项进行确认、 报告时,要求不高估资产或收益, 债或费用的要( )o A . B ?重要性C ?权责发生制 比性5?企业应当按照交易或者事 项的经济 实质进行会计确认、计量和报告,不应仅 D ?历史 计量和 低估负 谨慎性 D ?可

以交易或事项的法律形式作为会计核算的 依据,其处理是以下列( )为依据。 A .可靠性 B .可靠性 C .实质重 于形式 D ?重要性6?下列各项中, 符合企业资产定义的有( A .待处理财产损溢 B .经营租入的设备C.企业购入的 某项专利 D ?计划购入设备一台7.下列各项中,不符合资产 要素定义的是()o A .库存商品 B .生产成本C .待 处理财产损溢 D .尚待加工的半成品8?下列各项中,使负 债增加的是()o A .发行公司债权 B .公司用银行存 9 ?对企业的应收账款期末计提减值准备,体现下列那些会计信 息的质量要求()o A.重要性 易中,熟悉情况交易双方自愿进行资产交换或者债务清偿的金 其预计继续使用和最终处置中所产生的未来现金流入量的折现 金额计量。负债按照预计期限需要偿还的未来净现金流出及相 会引起所有者权益总额变动的有()o A.用盈余公积转增 )o 款购买设备C .支付现金股利 D.接受投资者现金投资 C ?谨慎性 D ?客观性10 .资产和负债按照公平交 额计量,其会计计量属性是( )o B .可变现净值 C .公允价值 D .历史成本11 .资产按 关税费后的金额,其会计计量属性是( )o A .历史成本 B .可变现净值 C .公允价值 D .现值12 .下列事项中

- 中央财经大学812法学综合知识二2013到2019七套考研真题

- 这5所法硕985院校对你来说不难

- 2021年中央财经大学612法学综合知识一考研精品资料之姜明安《行政法与行政诉讼法》考研核心题库之名词解释

- 2016考研中央财经大学法学院612和812参考书目

- 中央财经大学法律硕士非法学培养方案

- 中央财经大学研究生专业介绍:法律(法学)

- 中央财经大学历年研究生招生考录比

- 中央财经大学2012级法学院培养方案

- 央财法硕好就业吗

- 法律硕士院校排名

- 中央财经大学法律硕士考研题库-考研经典笔记

- 中央财经大学历年报录比

- 央财法硕有哪些细分方向

- 2019中央财经大学硕士研究生拟录取名单之法学院

- 中央财经大学法律硕士(非法学)专业综合课(复试)2019到2009十一套考研复试真题

- 敏行法硕北京大学法硕410分经验总结

- 哪所院校的法硕考取几率大一些

- 2019年中央财经大学法学院硕士研究生招生考试拟录取结果公示

- 【招生简章】中央财经大学2017年“非全日制”法律硕士研究生招生简章

- 14年中央财经大学法硕专业考研复习规划-考研考点分析