信贷扩张_监管错配与金融危机_跨国实证_马勇

信贷扩张、监管错配与金融危机:跨国实证

3

马 勇 杨 栋 陈雨露

内容提要:以全球范围内具有代表性的66个国家或地区的跨国数据为基础,本文系统考察了信贷扩张和金融监管在金融危机中的作用与实现方式。本文的研究表明,信贷周期、资产价格周期和金融监管周期的同周期性,是金融危机背后共同存在的基本机制。在这种机制下,信息的处理和传递将出现明显的扭曲,金融风险不仅获得了自我累积和放大的实现方式,而且整个金融体系的风险分布也将出现系统性失衡。在同周期机制的影响下,传统的立足于单个金融机构和基于规则的监管模式将不可避免地出现明显的错配,导致其在危机的防范与遏制方面难以有效发挥作用。

关键词:信贷扩张 监管错配 金融危机

3 马勇、杨栋、陈雨露,中国人民大学财政金融政策研究中心,邮政编码:100872,电子邮箱:may ong19828@https://www.wendangku.net/doc/2c13742320.html, 。本

研究得到教育部重大攻关课题“全球新型金融危机与中国外汇储备问题研究”

(08JZ D0011)资助。作者感谢匿名审稿人对本文提出的宝贵意见和中肯建议,但文责自负。

① 我们假定读者对这些基础文献足够熟悉,为了节约篇幅,文末我们对这些与本文的核心命题相关度不大的文献不再一一

列出。

一、引 言

随着美国次贷危机在2008年突然以令人始料未及的速度恶化,全球金融都处于一种不稳定状

态中。回溯历史,在过去几十年里,从最富有的国家(如美国、日本等)到最贫穷的非洲地区,从经济高增长的东亚经济体到转轨经济国家,几乎没有哪个国家不曾遭遇这样或那样的金融危机(Caprio ,1997)。频繁发生的金融危机不仅成本巨大,而且给实体经济带来了沉重打击。

在金融危机的理论研究方面,早期的文献主要集中于实体经济层面,其中比较有代表性的包括:“债务-紧缩”理论(Fisher ,1933)、“金融不稳定”假说(Minsky ,1963)、“银行关键”理论(T obin ,1980)和“过度交易”理论(K indleberger ,1978)等。近年来,随着全球范围内金融危机的频繁发生,越来越多的学者开始重视对金融危机进行研究,相关理论也渐成体系,其中最具影响力的是“三代危机模型”及其延伸,代表人物包括K rugman (1979,1997)、Flood &G arber (1986)、Banerjee (1992)、Obstfeld (1994,1996)、Mendoza (1996)、D ooley (1997)、Sachs (1998)、Makinon (1997)、K aminsky &Reinhart

(1998)等。

①

虽然关于金融危机研究的文献已经汗牛充栋,但总体而言,理论建模和基于国别案例的研究者众,基于全球大样本的实证分析相对匮乏。同时,以“三代模型”为核心的现代主流危机理论,虽然对特定国家和特定阶段的金融危机具有解释力,但在跨时期、跨经济体的金融危机的解释方面却缺乏预见性。我们认为,虽然每次危机的表现各有不同,但世界各国发生的金融危机确实存在着共同特征,这些共同特征应该成为研究金融危机发生发展机制的基本线索。从最近20多年来金融危机中的典型事实出发,本文认为,危机中普遍存在的信贷扩张、资产价格和金融监管的同周期性问题是绝大部分危机背后普遍存在的共同机制。

应该指出,虽然信贷周期与宏观经济波动的同周期性问题在诸多研究中均有涉及,金融监管和

3

9

金融危机的关系也屡被提及,但信贷周期、资产价格周期对金融监管的同周期性效应所导致的“规则失败”问题尚未得到足够重视①,而在信贷周期、资产价格周期和金融监管周期的同周期性框架下审视金融危机的文献就更加匮乏。从研究方法来看,过往关于金融危机和金融监管关系的文献大都集中理论层面,二者之间的实证关系较少得到全面系统的探讨,而关于同周期性问题在金融危机研究中的应用,目前已有的实证研究基本上都是采用“事件研究”方法或者时间序列分析方法,基于截面数据并进行大样本跨国实证检验的研究几乎处于空白状态。

基于上述认识,本研究以全球范围内66个国家或地区的数据为样本,尝试在一个更具普适性的层面上对上述金融危机的共同机制进行实证和理论研究,这种研究有助于我们对相关事实进行确认并为后续的金融监管改革奠定理论和实证基础。本文其余部分的组织结构如下:第二部分对金融危机中的典型事实进行简要梳理,第三部分进行实证分析和检验,第四部分对实证结果的含义进行适当的拓展和延伸,文章最后给出了一个结论性评价。

二、信贷扩张与金融危机:典型事实

绝大多数金融危机都伴随着泡沫,而在金融泡沫形成过程中,银行信贷常常成为主要的“幕后

推手”。一般而言,在金融泡沫的酝酿、形成和发展过程中,银行信贷有一个明显的扩张过程。这种扩张从两个方面加速了经济金融泡沫的膨胀:一是短期内信贷量的迅速增加,进一步刺激了相关产业的投资热情,过度投资问题逐渐凸显;二是信贷结构朝着同周期的过热部门“潮涌”,使本就虚高的资产价格得以维持甚至加强,从而进一步放大了乐观预期并助长了投机风潮。

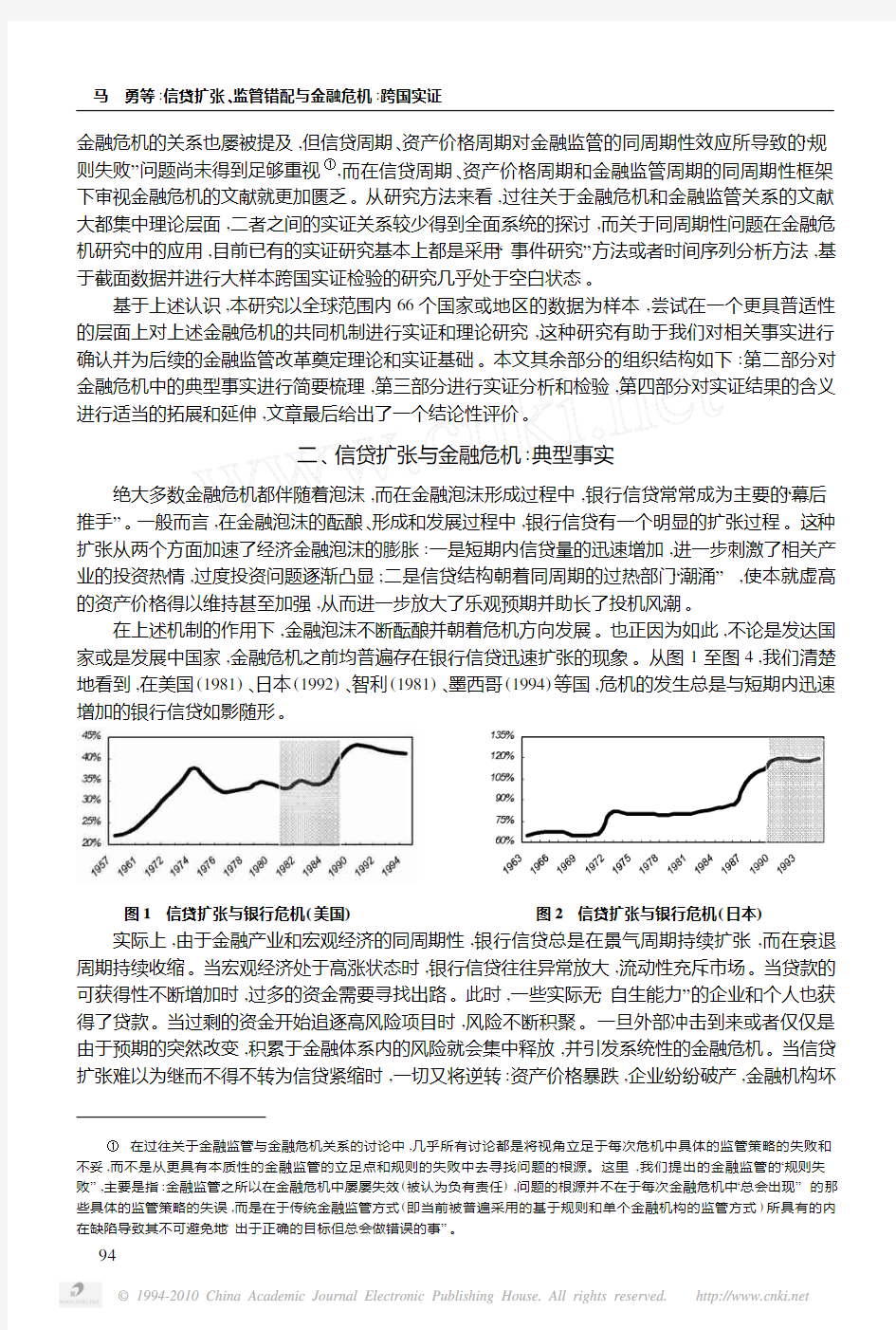

在上述机制的作用下,金融泡沫不断酝酿并朝着危机方向发展。也正因为如此,不论是发达国家或是发展中国家,金融危机之前均普遍存在银行信贷迅速扩张的现象。从图1至图4,我们清楚地看到,在美国(1981)、日本(1992)、智利(1981)、墨西哥(1994)等国,危机的发生总是与短期内迅速增加的银行信贷如影随形

。

图1 信贷扩张与银行危机(美国)

图2 信贷扩张与银行危机(日本)

实际上,由于金融产业和宏观经济的同周期性,银行信贷总是在景气周期持续扩张,而在衰退周期持续收缩。当宏观经济处于高涨状态时,银行信贷往往异常放大,流动性充斥市场。当贷款的可获得性不断增加时,过多的资金需要寻找出路。此时,一些实际无“自生能力”的企业和个人也获得了贷款。当过剩的资金开始追逐高风险项目时,风险不断积聚。一旦外部冲击到来或者仅仅是由于预期的突然改变,积累于金融体系内的风险就会集中释放,并引发系统性的金融危机。当信贷扩张难以为继而不得不转为信贷紧缩时,一切又将逆转:资产价格暴跌,企业纷纷破产,金融机构坏

4

9①在过往关于金融监管与金融危机关系的讨论中,几乎所有讨论都是将视角立足于每次危机中具体的监管策略的失败和

不妥,而不是从更具有本质性的金融监管的立足点和规则的失败中去寻找问题的根源。这里,我们提出的金融监管的“规则失败”,主要是指:金融监管之所以在金融危机中屡屡失效(被认为负有责任),问题的根源并不在于每次金融危机中“总会出现”的那些具体的监管策略的失误,而是在于传统金融监管方式(即当前被普遍采用的基于规则和单个金融机构的监管方式)所具有的内在缺陷导致其不可避免地“出于正确的目标但总会做错误的事”。

图3 信贷扩张与银行危机(智利)

图4 信贷扩张与银行危机(墨西哥)

注:上面各图中银行信贷用“银行对私人部门信贷ΠG DP ”表示;图中阴影部分表示银行危机的发生时间(段);制图的数据来

自W orld Bank Database 。

账大量增加,消费意愿持续低迷,低投资,低产出,通货紧缩……随之而来的是经济不可避免的衰退甚至萧条。实际上,宏观经济的主要变量(如G DP 增长、投资、消费)与银行信贷之间均存在高度的

同周期性特征(如图5所示①

)。图5 主要经济变量的同周期性

当然,任何过分脱离经济基本面的金

融泡沫都注定要破灭,一旦景气周期出现逆转,长期积累的问题就会集中暴露和释放。在信贷扩张的推动下,危机前以房地产为代表的资产价格出现飙涨,而一旦危机爆发,资产价格又迅速下跌,这是我们在危机前后反复观察到的一种现象。随着泡沫破裂,消费需求迅速下降,消费信心遭受重挫,商业投资随之锐减,企业和金融机构“连环”破产,经济从危机前的高涨迅速转为衰退。

此外,与金融危机相关的另一个事实是,金融监管在控制和防范金融危机方面

似乎收效甚微,而几乎每一次严重的危机爆发后,金融监管都成为众矢之的。那么,金融监管真的

失效了吗?对此,我们将在下一部分通过实证分析,对信贷扩张和金融监管在金融危机中的实际作用进行考察。

三、实证分析与检验

(一)研究样本与模型设定

本研究选取了全球范围内一个具有代表性的样本,共包括66个国家和地区的相关数据,其中:

亚洲国家与地区14个,欧洲国家20个,美洲国家17个,非洲国家12个和大洋洲国家3个。②

样本区间定位在1980—1999年,这一方面是由于此区间是金融危机的高发阶段,覆盖率较好,涵盖了

5

9①②该样本参考了世界银行(W orld Bank )跨国数据分析的常用代表性国家样本,涵盖了全球各大洲的主要发达国家与发展中

国家,包括:亚洲国家和地区14个(日本、韩国、新加坡、孟加拉、中国香港、泰国、马来西亚、印度、印尼、菲律宾、以色列、约旦、巴基斯坦、斯里兰卡),欧洲国家20个(英国、法国、德国、意大利、奥地利、比利时、丹麦、芬兰、希腊、爱尔兰、荷兰、葡萄牙、西班牙、瑞典、瑞士、卢森堡、土耳其、塞浦路斯、挪威、马耳他),美洲国家17个(美国、加拿大、墨西哥、哥伦比亚、阿根廷、巴西、智利、玻利维亚、厄瓜多尔、巴拿马、千里达、巴贝多、萨尔瓦多、危地马拉、圭亚那、乌拉圭、苏里南),非洲国家12个(南非、埃及、肯尼亚、毛里西斯、尼日利亚、甘比亚、博茨瓦纳、津巴布韦、卢旺达、塞舌尔、莱索托、马达加斯加),大洋洲国家3个(澳大利亚、新西兰、斐济)。

图中显示了信贷繁荣期(credit boom ,t =0)前后的情况。数据来源为:I MF ,International Financial S tatistics 。

1970年以来绝大部分金融危机(见图6);另一方面,更为重要的是,从金融研究的角度而言,1980—1999年这一时段是一个极富代表性的研究样本区间:在这一时间跨度里,不仅大部分国家完成了

向现代金融体系的过渡,而且各国基本上都经历了不同形式的金融稳定和效率的变迁,这使得该区间的跨国比较分析具有较强的可比性和说服力

。

图6 1970—2007年间全球金融危机的发生次数

根据研究目标,实证分析部分我们主要考察信贷扩张和金融监管(管制)对金融危机的作用。

因此,模型设定中被解释变量主要为金融危机,解释变量则主要为信贷扩张程度和金融监管(管制)水平。具体的模型设定如下:

Y i =C +αE +γ1X +εi

(1)Y i =C +β1R +β2S +γ2X +εi

(2)

模型(1)为信贷扩张和金融危机关系的实证模型,模型(2)为金融监管(管制)和金融危机关系

的实证模型。作为金融危机指标Y i (i =1,2,3)的被解释变量主要包括:“系统性银行危机”(Systemic Crisis ,记为Y 1)、“双重金融危机”(T win Crisis ,记为Y 2)和“银行挤兑危机”

(significant run ,记为Y 3)。其中,“系统性银行危机”是指对一国银行业整体产生影响的危机而非局限于单个机构或者某个类型机构的金融危机,“双重金融危机”是指在发生银行危机的前后一年内同时发生了货币危机或者外债危机,“银行挤兑危机”是指危机过程中出现了明显的银行挤兑提款现象。在变量赋值方面,如果一个国家在样本区间发生了相应的危机,则赋值1,未发生过的国家则赋值0。以上三组数据主要参考了Laeven &Valencia (2008)提供的信息。

在解释变量方面,根据本研究的目标,我们主要考察信贷扩张和金融监管(管制)对金融危机的

作用。其中,信贷扩张程度(记为E )我们用“银行信贷和银行存款之比”(bank credit Πbank deposit )来表示:经过存款调整后的信贷量不仅可以客观地反映银行信贷相对于其负债的扩张程度,还能消除

不同国家金融体系发育程度差异而造成的异质性影响。①

在金融监管(管制)方面,我们具体使用的替代变量包括银行业务范围管制(记为R )和官方监管权力(O fficial P ower ,记为S )。其中,银行业务范围管制指标取自Demirg ü 2K unt &Levine (1999),该数值越大,表示对银行业务经营范围(即同时

从事证券、保险、拥有或者参股金融企业或非金融企业)的限制也越大。②官方监管权力指标取自Beck et al (2003),主要通过描述银行监管者在常规或非常规(如面临危机)时期是否能够采取针对

银行管理层的一系列行动(包括更换银行组织结构、要求银行停止发放股利、奖金、管理费用以及要

6

9①②因此,该指标也可看作是一国金融混业经营程度的反向指标:指标越小,一国金融业的混业经营程度越大。

“银行信贷和银行存款之比”(bank credit Πbank deposit )这一数据来自世界银行(W B )的Financial S tructure Dataset (2008)。为

了反映信贷扩张对金融危机是否存在诱发作用,对于那些样本区间发生金融危机的国家,这一比率取危机前3年(包括危机年)的均值;对于未发生金融危机的国家,取样本区间均值。

求银行进行拨备以覆盖实际Π潜在损失等)来界定官方监管权力的大小,数值越高,表示相应的官方监管力量越强。

除了上面的核心解释变量外,我们还适当纳入了其它一些解释变量对不同经济体的基本特征进行控制,以消除不同经济体的异质性可能带来的影响。部分地参考过往研究,我们主要从三个基本层面对不同经济体的特征进行控制:宏观经济因素(如人均G DP 、通货膨胀水平)、产业层面因素(如金融体系结构、银行集中度、一般管理成本、银行净利差)和制度因素(如银行腐败程度、存款保险制度)。这些用于控制经济体特征的非核心解释变量由模型(1)和(2)中的多维向量矩阵X 表示。各解释变量的来源、说明和经济含义如表1所示。

在上述模型设定中,根据被解释变量的二元性质,我们主要使用M L 2Binary Probit 方法进行回归分析,其主要目标在于通过相关系数的符号判断变量之间的相关关系。

(二)实证分析

11金融危机与信贷扩张的实证分析结果

为了考察金融危机与信贷扩张之间是否存在系统的相关关系,我们首先运用M L 2Binary Probit 方法,分别对影响系统性银行危机(Systemic Crisis )、双重金融危机(T win Crisis )和银行挤兑危机(significant run )的发生概率的因素进行回归。

当被解释变量为“系统性银行危机”时,回归结果见表2。在第一列中,我们给出了一元的简单回归结果;在第二至第五列中,我们分别对不同经济体在宏观层面、产业层面因素和制度层面的特征进行了控制,控制实现过程采用逐步添加变量的方法,在前一个回归结果中显著的变量会在下一

个回归中保留。

①

从表2可以看出,信贷扩张对系统性银行危机的发生概率具有统计上非常显著的影响且符号为正,这意味着在那些信贷扩张程度越大的国家,其发生系统性银行危机的可能性越大。在第二至第五列的四个回归方程中,当我们依次分别对不同经济体的宏观经济因素(人均G DP 、通货膨胀水平)、产业层面因素(金融体系结构、银行集中度、一般管理成本、银行净利差)和制度因素(银行腐败程度、存款保险制度)进行控制后②,信贷扩张对系统性银行危机影响的显著性始终维持在较高水平。这说明信贷扩张程度和系统性银行危机发生概率之间的正相关关系具有较强的一致性和稳定性。当被解释变量为“双重金融危机”时,回归结果如表3所示。与表2的分析步骤类似,表3第一列是简单的一元回归结果,第二至第五列是依次分别对不同经济体的宏观经济、产业层面和制度层面的特征进行控制后的回归结果。 从信贷扩张对双重金融危机发生概率的影响来看,表3的结果表明了信贷扩张和双重金融危机之间系统性正相关关系的存在:在那些信贷扩张程度越大的国家,发生双重金融危机的概率显著增加。与表2的结果类似,在第二至第五列的四个回归方程中,当我们依次分别对不同经济体的宏观经济因素、产业层面因素和制度因素进行控制后,信贷扩张对双重金融危机的统计影响始终具有很强的稳定性和一致性。

采用同样的步骤,当被解释变量为“银行挤兑危机”时,回归结果如表4所示。

7

9①②由于一般管理成本和银行净利差之间的相关系数高达0.7921,同时纳入回归可能引起共线性问题,因此,对于同属于产业层面因素的一般管理成本和银行净利差我们在第三和第四列中分别回归。下同。

在进行回归分析之前,我们考察了解释变量的相关系数。结果表明,用于控制各经济体特征的变量与本文的主要解释变

量(即信贷扩张程度E )的相关系数的绝对值最大不超过01348。这说明在对经济体的其它特征进行控制后,多元回归分析中信贷扩张程度E 的系数可以相对独立地反映其对被解释变量的影响。在用于控制经济体特征的其它解释变量之间,仅通货膨胀、一般管理成本、银行净利差三个变量之间的相关系数超过了016。在具体的回归分析中,为避免共线性影响,我们采用分别回归的方法,而不将这三个变量同时纳入同一回归方程。下同。

表1本文各解释变量的来源和说明

变量具体说明数据来源

信贷扩张程度信贷扩张程度=银行信贷Π银行存款(bank creditΠbank deposit)。经过存款调

整后的信贷量不仅可以客观地反映银行信贷相对于其负债的扩张程度,还

能消除不同国家金融体系发育程度差异而造成的异质性影响。该数值越

大,表示银行信贷的扩张程度越大。

世界银行(W B)的

Financial S tructure

Dataset(2008)。

金融监管与管制指标银行业务

范围管制

世界银行通过对全球主要国家的金融管制实际情况的调查,得到了各国银

行业务范围管制的基本信息。Demirguc2K unt和Levine等学者在此基础上完

成了相应的指标编制,最终形成的综合指数值位于1—4之间,数值越大,表

示一国对其银行业务经营范围(即同时从事证券、保险、拥有或者参股金融

企业或非金融企业)的限制越大。该指标也可看作是一国金融混业经营程

度的反向指标:指标越小,一国金融业的法定混业经营程度越大。

Asli Demirguc2K unt&

R oss Levine(1999)。

相关指标编制的原

始信息可见于世界

银行(W B)的监管数

据库。

官方监管

权力

官方监管权力(official power)由以下14个指标构成:(1)监管人员是否不经

过银行同意,就可约见外部审计师查询报告;(2)法律上是否要求审计师向

监管人员汇报银行经理或董事会成员可能的欺骗、内部滥用职权等不当行

为;(3)监管人员是否可对外部审计师的疏忽行为采取法律行动;(4)监管当

局是否可强迫银行改变其内部架构;(5)银行的表外业务是否需要向监管人

员披露;(6)监管当局是否可以要求银行注资,以弥补实际或潜在的亏损;

(7)监管当局是否有权阻止银行派息、(8)发放奖金或(9)给予管理人员额外

酬劳的决定;(10)监管当局是否有权不顾股东的意见,宣布银行资不低债;

(11)监管当局是否有权中止问题银行部分或全部股东的股份;(12)在银行

重组时,监管当局或其他政府机构是否具有代替股东、(13)撤换管理人员或

(14)撤换董事会成员的权力,在上述问题中,回答“是”加1分,否则为0分。

数值越高,说明政府监管权力越大,结果按第一主因子法排序。

Beck,Demirgü 2K unt

&Levine(2003)。

宏观层面人均G DP

作为最常见的宏观经济指标之一,人均G DP反映了一个国家经济发展水平

的基本情况,并且剔除了不同国家经济总量大小的差异。该数值越大,表示

一国的经济发展水平越高。

通货膨胀

水平

通货膨胀水平被普遍用于衡量一国宏观经济的稳定性程度:在那些通货膨

胀水平越高的国家,宏观经济的不稳定性程度越大,发生经济金融危机的可

能性也越高。

I MF发布的国际金融

统计数据(IFS)以及

Bankstat。

产业层面金融体系

结构

银行

集中度

一般管理

成本

银行净

利差

金融体系结构=银行资产Π金融市场市值。在比较金融体系的相关研究中,

这是一个常见指标,用于衡量一国金融体系中银行和金融市场的相对重要

性。数值越大,表示该国的金融体系结构越偏向于“银行主导型”,反之则偏

向于“市场主导型”。

用一个国家前五大银行的资产占该国全部银行资产之比来表示。数值越

大,表示该国银行产业的集中度越高,市场结构越趋向垄断。银行集中度的

经济含义直接表现为对市场竞争性程度的影响:银行集中度越高,市场越垄

断,越不利于市场竞争。

一般管理成本(overhead cost)=银行管理成本Π银行总资产。该指标反映了

银行业经营的成本支出相对于其资产规模的大小,因此,较低的一般管理成

本通常被看作是较高经营效率的标志。

银行净利差(net interest margin)=(银行利率收入-利率支出)Π总资产。根

据Levine等的解释,尽管许多因素影响银行的利差水平,但较小的利差通常

被认为代表较强的竞争和较高的效率。

世界银行(W B)的金

融结构数据库

(Financial S tructure

Dataset)。

Demirguc2K unt&R oss

Levine(1999,2000)以

及Barth,Caprio&

Levine(2000)。

Demirguc2K unt&R oss

Levine(1999,2000)以

及Barth,Caprio&

Levine(2000)。

制度层面银行腐败

程度

银行腐败指数取自世界商业环境调查(W BES)公布的数据。该数据通过全

球范围内的问卷调查获得。根据W BES的指标编制方法,该数据越大,表示

一国银行业官员的腐败程度也越大。在很多研究中,银行腐败被认为是导

致银行低效经营和发生危机的重要原因。

The W orld Business

Environment Survey

(W BES)。

存款保险

制度

存款保险制度作为“国家金融安全网”(financial safety net)的一部分,会对一

国银行业的稳定性产生重要影响。在相关文献中,对存款保险制度的分析

一般都采用虚拟变量赋值法:若一个国家建立了显性的存款保险制度,赋值

1,否则赋值0。

Demirguc2K unt,

K aracaovali&Laeven

(2005)。

89

表2系统性银行危机与信贷扩张的M L2Binary Probit回归结果

系统性银行危机系统性银行危机系统性银行危机系统性银行危机系统性银行危机信贷扩张119798203332119143433321150791333211406353332105806733人均G DP-11211605333-11437563333-11333587333-1110820533通货膨胀01039480

金融体系结构-0102837301004129

银行集中度-01719538-01600608

一般管理成本61969453

银行净利差17168680

银行腐败程度111401873存款保险制度110092873常数项-21308555333114758703102180921158935-01821621 McFadden R20118693901403197013672450138932801426417

注:333表示在1%置信水平上显著;33表示在5%置信水平上显著;3表示在10%置信水平上显著。表3、表4、表6、表7、表8、表9同。

表3双重金融危机与信贷扩张的M L2Binary Probit回归结果

双重金融危机双重金融危机双重金融危机双重金融危机双重金融危机信贷扩张11615060333114595763334144923833516713313331698886333人均G DP-0188956033-2161037633-315117163-117924773通货膨胀01000271

金融体系结构-0166775133-0180610833-0152106033银行集中度-21106760-11925192

一般管理成本-16160429

银行净利差-32147549

银行腐败程度01753831存款保险制度-01033420常数项-219215633330144234161105854381387927301645266 McFadden R20119145501242138015740160160558801541381

表4银行挤兑危机与信贷扩张的M L2Binary Probit回归结果

银行挤兑危机银行挤兑危机银行挤兑危机银行挤兑危机银行挤兑危机信贷扩张2124928033321611146333214705733332158584333331548363333人均G DP-1123217233-1124892533-111662743-21207882333通货膨胀01017957

金融体系结构-01138497-01130338

银行集中度-11804484-11654382

一般管理成本13184908

银行净利差17188391

银行腐败程度-11143689存款保险制度21855554常数项-31605054333-01176161111827240148696711697478 McFadden R20127349201487501014775910148736601542711

99

表4的结果表明,信贷扩张程度对银行挤兑危机的发生概率同样具有统计上显著为正的影响。第二至第五列的四个回归方程中,当我们对宏观经济因素、产业层面因素和制度因素进行控制后,信贷扩张对银行挤兑危机的影响保持着极强的稳定性,始终在1%水平上显著。由于银行挤兑的发生通常从一个侧面表明了金融危机的恶化程度,因此,上述实证结果倾向于表明:在那些信贷扩张程度越大的国家,其发生银行挤兑的概率增大,金融危机的恶化程度较深。

表5危机期间G DP受冲击程度与信贷扩张的O LS回归结果

G DP受冲击程度G DP受冲击程度G DP受冲击程度G DP受冲击程度

信贷扩张-5150271133-51794515333-81652814333-81642680333银行净利差751810693106194283337515220133

法律传统316372113316989893341972318333

金融体系结构019200393311002757333

人均G DP316099723361752257333

资本项目开放度-1192494133常数项31639117-01143166-1218468833-22156093333

Adjusted R201170925013229430152734801650603

注:333表示在1%置信水平上显著,33表示在5%置信水平上显著,3表示在10%置信水平上显著。

除了从上述3个角度对信贷扩张和金融危机发生概率之间的关系进行考察外,我们还附带考察了信贷扩张程度和危机严重程度的关系。通过从66个跨国总样本中分离出发生危机的国家子样本,我们对危机期间G DP受冲击程度与信贷扩张的关系进行了回归分析。从表5的统计结果可以看出,信贷扩张和危机期间G DP受冲击程度具有高度一致和稳定的负相关关系:在那些信贷扩张程度越大的国家,一旦发生金融危机,其经济增长受到的负面冲击将显著增大。

21金融危机与金融监管(管制)的实证分析结果

承接第二部分的分析,现在我们考察金融监管与金融危机之间的关系。具体而言,我们希望通过实证分析回答如下问题:在当前的监管规则和监管方式下,随着业务管制的加强和监管权力的增大,金融监管真的可以有效地维持金融稳定、抑制金融危机吗?

一如前面的变量设定,作为金融监管替代变量出现的主要包括:金融管制(银行业务管制)和官方监管权力。采用与前面类似的回归方式,当被解释变量分别为系统性银行危机、双重金融危机和银行挤兑危机时,实证结果如表6至表8所示。

表6系统性银行危机与金融监管的M L2Binary Probit回归结果

系统性银行危机系统性银行危机系统性银行危机系统性银行危机系统性银行危机银行业务管制11028262333016752343018001233301996113333018749493官方监管权力01448009330134408030141067833013915383013885473人均G DP-1109977733

通货膨胀01078493

金融体系结构01010596

银行集中度01002272

一般管理成本15189338

银行腐败程度1198530033存款保险制度01645260常数项-2146476533321326488-21625390333-2198000733-51547679333 McFadden R20123449801338258013377070126679701395031

001

表7

双重金融危机与金融监管的M L 2Binary Probit 回归结果

双重金融危机

双重金融危机

双重金融危机

双重金融危机

双重金融危机

银行业务管制01767151

3

01731676

3

01818612

3

01780593

3

01805202

3

官方监管权力0111408901108194010986270106563601108194

通货膨胀01001029

金融体系结构-01307694银行集中度-11332494一般管理成本41413721

存款保险制度01627106

01934747银行腐败程度

11018134

33常数项

-21667430333

-2161483533

-11492434-3120344333

-51266892333

McFadden R

2

01100255

01101465

01210486

01118918

01288068

表8

银行挤兑危机与金融监管的M L 2Binary Probit 回归结果

银行挤兑危机

银行挤兑危机

银行挤兑危机

银行挤兑危机

银行挤兑危机

银行业务管制01899607

33

01

799454

3

01791148

3

01955077

33

11004936

33

官方监管权力0131409601302750011587040124713101220978

通货膨胀01009252

金融体系结构01022070银行集中度-11499760一般管理成本26124798

33

22152555

3

20167070

3

存款保险制度01539302

01235267银行腐败程度

01497771常数项

-31014441333

-31016937333

-21959270-41460578333

-41808581333

McFadden R

2

01162583

01292036

01294209

01274549

01287733

表9危机持续时间与金融监管的M L 2Ordered Probit 回归结果危机持续时间危机持续时间

危机持续时间

银行业务管制0192148933301961029

333

0173610233官方监管权力012776503013127723

0140830533银行资本水平-0102625601221958

33银行资产ΠG DP -11672659

333

股票市值ΠG DP 11171219

33

显性存款保险11018691

33

LR index (Pseudo 2R2)

010900310110419001180735 从上面的实证结果可以看出:(1)金融管制(银行业务管制)对系统性银行危机、双重金融危机和银行挤兑危机均有稳定、一致的统计显著影响:随着

金融监管方对业务经营管制的

加强,各种危机的发生概率均显著增加,其中系统性银行危机受到的影响尤甚;(2)金融监管总体上对金融危机是失效

的:官方监管权力对双重金融危机和银行挤兑危机的发生均不存在显著影响,这表明金融监管对上述两种危机不具有显著的遏制力;此外,官方监管权力对系统性银行危机的发生还有一定的负面影响:随着官方监管权力的增大,系统性银行危机的发生概率反而增加了。

在上述结果的基础上,我们还附带考察了金融监管对危机持续时间的影响,如表9所示。①

表9的结果表明:(1)随着金融管制(银行业务管制)程度的加大,金融危机的持续时间显著延长;(2)官方监管权力对危机持续时间具有显著的同向影响,即官方的监管权力越大,危机持续的时间反而增加。

最后,我们还从66个国家或地区总样本中分离出发生危机的国家子样本,考察了金融监管对危机期间产出冲击的影响。结果表明,银行业务管制和官方监管权力均对危机期间的产出损失程度没有统计上显著的影响。①这说明,金融监管和管制的加强同样不能起到显著降低危机损失的作用。

四、对实证结果的进一步分析与延伸

(一)金融危机中的信贷扩张:实现机制与强化机制

上面的实证结果表明,信贷扩张对金融危机的发生概率具有显著的解释力。不仅如此,危机前的信贷扩张程度越大,危机时实际经济遭受的负面冲击也将越大,因为任何过度扩张所导致的泡沫都注定是不可持续的,而泡沫破裂的杀伤力总是与其大小和持续时间正向相关。

在确认了信贷扩张在金融危机过程中的作用后,我们面临的下一个问题自然而然是:信贷扩张是如何实现的?毫无疑问,信贷扩张背后往往是实际贷款的增加,而在经济繁荣时期,大量廉价贷款的存在无疑在这一过程中起到了推波助澜的作用。在过度乐观的预期下,危机前过低的实际贷款利率引发了几乎无节制的贷款供给和过剩的资金需求。以日本为例,在整个泡沫疯狂生长的20世纪80年代,日本的官方贴现率从9%一直降到2%左右。由于低利率维持了过长的时间,错过了金融紧缩的时机,最终导致流动性泛滥和资产价格飙涨。当1990年日本不得不对不动产信贷进行“总量控制”时,一切为时已晚:包括加息在内的一揽子措施虽然强行刺穿了泡沫,但日本也随之陷入长达20年的经济衰退。无独有偶,在当前的美国次贷危机中,美联储之前的低利率政策亦被很多学者认为是导致信贷过度扩张的罪魁祸首。

实际上,除了货币政策和利率机制本身创造的过剩流动性外,受泡沫膨胀所造成的虚假繁荣和信贷需求大量增加的影响,国内的金融机构还会从国际市场上大量融资,而金融体系的过度借贷不仅强化了同周期性问题,还把风险延伸至国际金融市场。尤其是对于那些正处于加速开放和金融自由化阶段的经济体而言,国内金融机构的借贷冲动容易得到国外资本的支持,从而进一步加重同周期性问题。进一步地,如果金融自由化大幅度扩大了私人借款者和贷款者的权利,同时政府继续对债务提供担保,那么过度风险的经营和投机活动就将接踵而至,大多数时候必然演变为资产泡沫。最终,脆弱的金融体系难以维系,借贷活动和资产价格随之崩溃。有研究表明,在金融自由化后的5年内,发生银行危机的概率高达60%(陈雨露、马勇,2009a)。

此外,信贷扩张引发金融危机还有两种典型的强化机制:一是“自主型”的强化,即通过高杠杆的使用,进一步放大了信贷扩张的总量;二是“被动型”的强化,即在金融管制的约束下,银行经营向信贷业务集中,从而加剧了信贷扩张的结构性失衡(关于这一点,我们在下一部分说明)。就信贷周期中的高杠杆而言,从图7我们可以明显看出,无论是工业化国家,还是新兴市场国家,信贷繁荣期之前均存在金融杠杆明显放大的现象,尤其是新兴市场国家的放大效应更为明显和迅速。在美国最近的次贷危机中,银行和储蓄机构的平均杠杆比率在2008年3月31日达到了818倍,而作为危机引擎的主要投资银行的杠杆比率更是高达30倍左右。

(二)金融危机中的监管失效:监管错配与管制误区

作为实证分析的另一个主要结论,我们发现,金融监管在防范金融危机方面,大部分情况下是失效的:同周期下的金融监管不仅在危机的防范与遏制方面并未发挥有效作用,还有可能因为过度管制和不当监管导致危机周期延长。那么,金融监管究竟在同周期过程中扮演着何种角色呢?

实际上,信贷扩张不仅推动了金融泡沫的膨胀,二者还存在一个彼此强化的机制:在危机爆发

图7 信贷繁荣期前后的金融杠杆

数据来源:M endoza &T errones (2008)。

以前,信贷扩张推高了资产价格,企业短期盈利增加,银行不仅通过借贷利率获得丰厚的利润,资产质量和资本充足水平也相应提升,其账面价值的增加亦增强了继续扩大贷款的能力。伴随着社会经济预期的普遍乐观情绪,信贷投放和投资会得到进一步增加,最终以增加总投资的方式使得经济的繁荣周期得到强化。在这一过程中,基于规则的监管往往也会承袭这一“同周期性”:在潜在风险真正暴露之前,企业和金融机构都拥有“漂亮”的资产负债表,金融机构不仅能轻易地满足资本监管要求,而且其资产质量也在宏观经济的繁荣周期中显著提升,这使得基于风险的监管要求也在同周期的景气循环中被轻松满足。因此,上述同周期下的信贷扩张与经济繁荣,可以制造一种神奇的假象———在利润的刺激下,银行即使有降低储备金的动力并且这么做了,潜在的风险暴露也会被“欣欣向荣”的资产质量提升的假象所掩盖。其结果是:银行承担了越来越大的风险,但一般监管标准下的银行状态“依然健康”。

也正是基于上述原因,目前被普遍采用的资本监管和风险监管办法从本质上都无法克服上述同周期性问题。换言之,金融监管本身所具有的同周期性特征使得金融监管在金融危机过程中的作用出现了明显的“错配”:危机前过松的监管和危机后过紧的监管,不仅无助于降低危机的发生概率,反而可能导致危机的恶化。

当外部监管都难以避免的同周期性问题,寄希望于金融机构通过自身的内部管理来克服就更

加不现实。对此,斯蒂格利茨(2008)亦指出:“关键的监督者们并没有真正相信监督的作用,当金融

系统的不节制被指出的时候,他们提倡的是自我监督———这个词本身就自相矛盾。”①比如,作为

银行自我风险管理的一部分,损失准备金本应成为平滑周期收益的一种机制,但实证研究表明,损失准备金同样具有典型的同周期性:银行家们在“好日子”里计提的损失准备严重不足,转而又在“坏日子”到来时被迫增加准备,这不仅放大了损失,还加重了对资本冲击的负面效应(Laeven &Majnoni ,2002)。美国最近的次贷危机也表明,作为第三方的各种评级机构也具有典型的同周期性,

它们无法在风险积聚期及早发现问题,而是当趋势出现下行、问题已经暴露以后才匆匆进行事后的

评级修正。但是,这种反应方式不仅无助于抑制风险,还对已经恶化的经济预期火上浇油。

②3

1①②同样的情况还出现在当前全球范围内推广使用的新会计准则上,建立在公允价值基础上的计量原则实际上承袭了市场

波动并放大了同周期性效应:当市场出现价值下跌、价格逆转时,资产价值下降常常导致金融机构资本充足率不足;为了满足资本

充足率要求,金融机构不得不抛售资产,而资产“甩卖”又导致了市场价格的进一步下跌。

见CNN 发表的斯蒂格利茨的评论文章《如何防范下一个华尔街危机》

(C ommentary :H ow to prevent the next W all S treet crisis )。

此外,需要特别注意的是,与金融监管的“无所作为”相比,过度的金融管制更具有直接的、明显的危害性。正如前面实证结果所表明的,随着监管当局对金融业务管制的加强,各种危机的发生概率均显著增加,尤其是系统性金融危机。如果将上述结果置于本文的同周期性框架中加以思考,不难发现:对业务经营范围的管制越大,银行对信贷收入的依赖性越强,由于无法通过多元化经营来平滑收入波动,导致银行业务集中于信贷投放,从而对信贷扩张起到推波助澜的作用,最终进一步强化了同周期性问题。这也从另一个侧面说明了为什么允许金融业混业经营可能更多地有助于金融稳定而不是相反(陈雨露、马勇,2009b)。

五、结论性评价

以全球范围内具有代表性的66个国家或地区的跨国数据为基础,本文系统考察了信贷扩张和金融监管在金融危机中的作用与实现方式。概括而言,通过实证分析,我们得出了以下基本结论:

(1)信贷扩张对系统性银行危机、双重金融危机和银行挤兑危机均具有一致而稳定的解释力,信贷扩张程度的加大显著增加了各种危机的发生概率。同时,在那些信贷扩张程度越大的国家,一旦发生金融危机,其实体经济受到的负面冲击也将越大。

(2)现行基于规则和单个机构的监管总体上在防范与化解金融危机方面是失效的。官方监管力量在统计上不仅不存在对金融危机的遏制作用,而且随着官方监管权力的加大,系统性银行危机发生的概率反而增加。此外,在金融危机的持续性方面,随着官方监管权力的增加,危机的持续时间将显著延长。

(3)过度的金融管制具有明显的负面效应:随着监管当局对业务范围管制的加强,各种危机的发生概率均显著增加,其中系统性银行危机受到的影响尤甚;在那些业已发生金融危机的国家,随着金融管制程度的加大,金融危机的持续时间显著延长。

通过对实证分析的进一步解读,我们发现,经济繁荣时期普遍存在的信贷扩张、资产价格膨胀和金融监管的同周期性,是绝大部分金融危机背后共同存在的基本机制。在这种机制下,传统的立足于单个金融机构和基于规则的监管模式将不可避免地出现明显的错配,导致其在危机的防范与遏制方面难以有效发挥作用。这一机制也可以作为分析金融危机、金融监管和实体经济之间三方联动关系的一个基本框架。

上述分析表明,在资产价格周期、信贷周期和金融监管周期的同周期性机制作用下,无论是处于市场内部的交易主体(如金融机构、企业),还是处于市场外部的监管主体(如监管当局),又或者是介于市场内部和市场外部之间的第三方机构(如评级机构、会计与审计机构),都无法摆脱上述“三个周期”的同周期效应。这意味着,在传统的市场运行机制和金融监管模式下,整个市场的信息处理与反馈环节完全受制于市场波动而不是平抑市场波动,在此基础上的政策选择面临严重困境。

上述结论的政策含义是清楚的:既然在整个同周期性过程中,起到核心推动力作用的是信贷扩张,而基于规则的监管又是失效的,那么,未来的稳定框架就应该以克服同周期性问题为指向。这一结论的核心要点是:金融监管应该从当前基于单个机构的一般资本监管转向针对整个金融体系的总体信用水平的监管①,并进行相应的反周期操作。

①应该指出,当前以巴塞尔协议为基本依托的全球范围内的金融监管,都是针对单个金融机构的监管(如要求每个银行金融机构都满足一般资本要求),而不是针对整个金融体系的总体信用水平的监管。以总体信用水平为基础的监管意味着更多地关注整个金融体系的信用创造水平、流动性程度、风险承受程度等宏观稳健性指标并以此作为监管调整的基本依据。经济学常见的“合成谬误”问题在金融监管中的表现是,当基于单个金融机构的监管指标分离来看都“个个稳健”时,这若干个“稳健”指标叠加后的总体指标可能已经远远超过了一个经济体能承受的正常水平。

401

参考文献

陈雨露、马勇,2009a:《金融自由化、国家控制力与发展中国家的金融危机》,《中国人民大学学报》第4期。

陈雨露、马勇,2009b:《现代金融体系下的中国金融业混业经营:路径、风险与监管体系》,中国人民大学出版社。

林毅夫,2002:《自生能力、经济转型和新古典经济学反思》,打印稿(CCER讨论稿)。

林毅夫,2007:《潮涌现象与发展中国家宏观经济的重新构建》,《经济研究》第1期。

Barth,James R.;Caprio,G erard Jr.&Levine,R oss,2004,“Bank Regulation and Supervision:What W orks Best”,Journal o f Financial Intermediation,V ol.12,April.

Beck,Thorsten;Dem irguc2K unt,Asli;&Levine,R oss,1999,“New database on Financial Development and S tructure”,W orld Bank m imeo, January.

Beck,T.,A.Dem irgü 2K unt and R.Levine,2003,“Bank Supervision and C orporate Finance”,National Bureau of Econom ic Research W orking Paper,N o.9620.

Claudio Borio&Philip Lowe,2002,“Asset Prices,Financial and M onetary S tability:Exploring the Nexus”,BIS W orking Paper N o.114.

Derm iguc2K unt,Asli;K aracaovali,Baybars&Laeven,Luc,2005,“Deposit Insurance Around the W orld:A C om prehensive Database”,The W orld Bank W orking Paper.

Dem irg2K unt,Asli&Levine,R oss,2000,“Bank2based and M arket2based Financial Systems:Cross2country C om paris ons”,W orld Bank Econom ic Review.

Dimartino,Duca and R osenblum,2007,“From C om placency to Crisis:Financial Risk T aking in the Early21st Century”,Economic Letter, V ol.2,N o.2,December.

Duttagupta,Rupa&Cashin,Paul,2008,“The Anatomy of Banking Crisis”,I MF W orking Paper WPΠ08Π93,April.

G lick,Reuven&Hutchis on,M ichael,1999,“Banking and Currency Crisis:H ow often are the T wins?”Pacific Basin W orking Paper Series, N o.P B99207,December.

G aprio,G ernard&K lingebiel,Daniela,2003,“E pis odes of System ic and Borderline Financial Crisis”,W orld Bank M imeo,January.

G avin,M ichael&Hausmann,Richardo,1998,“The R oots of Banking Crises:The M acroeconom ic C ontext”,Inter2American Bank W orking Paper318.

Laeven,Luc&Valencia Fabian,2008,“System ic Banking Crisis:A New Database”,I MF W orking Paper,WPΠ08Π224.

La2porta,R.,Lopez2S ilanes,F.,Shleifer,A.,&Vishny,R obert.W,1998,“Law and Finance”,Journal o f Political Economy,December 106(6).

Levine,R oss,2000,“Bank2based or M arket2based Financial Systems:Which is Better?”W orld Bank W orking Paper.

M endoza,Enrique&T errones,M arco,2008,“An Anatomy of Credit Booms:Evidence From M acro Aggregates and M icro Data”,I MF WPΠ08Π226.

Reinhart,Carmen&R og off,K enneth,2008,“Is the2007U.S.Sub2prime Financial Crisis S o Different?An International Historical C om paris on”,NBER W orking Paper Series13761,January.

Credit Expansion,Supervisory Mismatch and Financial Crisis:

Cross2country Evidence

Ma Y ong,Y ang D ong and Chen Y ulu

(China Financial P olicy Research Center)

Abstract:Based on the economic data of66countries,this paper investigates the internal relationship between credit expansion, financial regulation and financial crisis.Em pirical analysis tends to show that the procyclical interactions between credit expansion, asset prices and financial supervision are the basic mechanism behind financial crisis.Under the effects of procyclicality,financial crisis obtains the self2fulfilling way of accumulation and magnification,while the mismatched and ineffectual financial supervision not only has no use in preventing crisis but als o may lead to even w orse outcomes.

K ey Words:Credit Expansion;Supervis ory M ismatch;Financial Crisis

JE L Classification:F30,G18

(责任编辑:宏 亮)(校对:梅 子)

501

高中历史知识点第17课1929_1933年资本主义世界经济危机的原因特点和影响测试题新人教版高一必修

第17课 1929-1933年资本主义世界经济危机的原因、特点和影响 1.1933年6月,资本主义各国在伦敦举行的世界经济会议无果而终。这突出的说明经济大危机() A.使主要资本主义国家间的经济关系空前紧张 B.瓦解了国际金融体系 C.引发了各国严重的政治危机 D.中断了世界经济全球化趋势 解析:A。本题考查学生分析能力。1933年,正是大危机时代。各国为摆脱危机,加强对经济的干预,加紧在国际市场上的争夺,导致彼此之间的矛盾和摩擦日趋尖锐,各国关系渐趋紧张。 2.1929年10月24日,美国爆发了资本主义历史上极其严重的一次经济危机。一周之内,美国人在证券交易所内失去的财富达100亿美元,农场主为了销毁“过剩”的产品,把牛奶倒进密西西比河。这从一个侧面反映了美国() A.经济危机来势猛烈 B.经济危机范围广,破坏性强 C.经济危机给人们带来深重灾难 D.经济危机持续时间长 解析:B。本题考查学生阅读、理解能力。“历史上极其严重”“100亿美元”“农场主”等信息,可以看出经济危机巨大的破坏性和广泛性,选B。 3.右图是1935年一个描述工会罢工者与试图穿越 工厂警戒线的无赖打斗在一起的镜头。一个罢工 者打着“法西斯主义”的标语,几名昏迷的男子 躺在地上。这反映经济危机() A.导致了严重的社会危机 B.关税壁垒严重 C.加剧了世界局势的动荡 D.加深了资本主义国家与殖民地之间的矛盾 解析:A。本题考查分析理解能力。从材料中“1935年”“工会罢工者与试图穿越工厂警戒线的无赖打斗在一起”“一个罢工者打着‘法西斯主义’的标语”等信息可知,受大危机的影响,资本主义国家出现了严重的社会危机。 4.1929年,中国的入超额由以前的每年3亿美元增加到8.16亿美元,1932年入超增加至8.67亿美元,造成这种现象的主要原因是() A.世界经济危机的影响 B.九一八事变的影响 C.四大家族垄断的影响 D.美国加紧侵华的影响 解析:A。本题考查学生分析能力。大危机发生后,各主要资本主义国家进一步加紧对殖民地和半殖民地的

2008年金融危机爆发的原因及其带来的启示

2008年金融危机爆发的原因及其带来的启示 一、金融危机的爆发 2007年2月13日,作为美国第二大次级抵押贷款公司的美国新世纪金融公司发出2006年第四季度盈利预警,美国次级抵押贷款风险开始浮出水面。随后,次贷危机的影响逐渐蔓延,5月到6月,一些西方对冲基金破产;7月次贷问题导致私人股本运转失灵;8月次贷危机扩散至股市,全球主要股市每个交易日股价下跌2%以上的事件经常发生;8月至9月,出现全球性信贷紧缩,多国中央银行多次向金融市场注入巨额资金,也无法阻止次贷危机的爆发。2008年9月,美国次贷危机再度激化,金融风暴很快从美国的抵押贷款机构、投资银行蔓延到保险公司、储蓄机构和商业银行。9月7日,美国政府宣布接管美国房利美公司和房地美公司;9月14日,美国银行收购美国第三大投资银行美林公司;9月15日,美国第四大投资银行雷曼兄弟公司不得不申请破产保护;9月16日,美国联邦储备系统宣布向美国国际集团(AIG)提供850亿美元紧急贷款;9月25日,美国联邦监管机构接管华盛顿互惠银行,并将其部分业务出售给摩根大通公司……越来越多的大型金融机构倒闭或被政府接管,次贷危机演变成为金融危机,而且越来越失控。更为严重的是,这场危机很快扩展到全球,使得世界经济增长明显放缓,部分主要发达国家或地区经济陷入衰退,主要金融市场急剧恶化,全球股市遭受重创,多国政府财政赤字增加,全球通货膨胀压力增大,世界贸易环境恶化,多国就业形势严峻,失业人数不断攀升。时至今日,虽然说全球经济整体呈现复苏态势,但一些国家仍然深受其累。这场席卷全球的金融海啸使国际金融体系遭受到严重的冲击与考验,同时也逆转了世界经济增长的强劲势头。 二、金融危机产生的原因 (一)直接原因 第一,过度的金融创新。这场全球性金融危机起因于美国次级信用住房抵押贷款债务的证券化,而次贷证券化和次贷证券买卖正是为满足金融家们对尽可能多的高额利润的追求。“两房”通过资产证券化,将购买到的商业银行及房贷公司流动性差的贷款转换成债券在市场上发售,吸引投资银行等金融机构来购买。投资银行再利用所谓的金融工程技术,把这样的债券进行分割、打包、组合并出售。经过这一系列的工序之后,金融交易的链条加长了,没有人再去关心这些金融产品真正的基础价值,大家关心的是它们更高的投资收益率。于是,美国本土和海外越来越多的投资者开始对担保债务权证(CDO)等金融衍生产品疯狂追求,大量金融机构参与其中。美国房地产泡沫的风险随着这些金融衍生产品扩散至全球,最终使美国次贷危机波及全球,形成全球金融危机。 第二,宽松的货币政策。在次贷危机爆发前,美国的货币政策长期以来倾向于宽松状态,低利率在刺激美国民众的消费欲望的同时又导致了储蓄下降和股价上涨,股市财富效应的显现又会再度刺激消费,导致楼市不断上涨。持续走高的房价使得贷款公司放贷的欲望以及各类投资者分享房产增值收益的野心随之增加。于是,以股价和房价互相推动的泡沫逐渐扩大,并且形成了一个庞大的以房产和股票为资产的中产阶层。大批中产阶层的消费模式影响着许多美国民众,这样就直接导致了整个美国以透支的方式进行消费。我们看到的事实是美国民众从金融机构借钱,金融机构再从金融市场借钱,整个美国从全世界借钱。最终,美国进入了一个债务链,上述链条中任何一环的脱节都将导致泡沫破灭、危机爆发。 第三,金融监管的缺失。在上世纪30年代经济大萧条时期,美国也曾对金融体系实行较严格的管理制度,颁布《格拉斯-斯蒂格尔法》,对金融业实行分业监管和分业经营。而1999年《金融服务现代化法案》颁布以后,美国实行金融自由化,形成一种介于分业监管

从制度经济学角度解读世界经济危机与中国崛起重点

[收稿日期]2010-01-25 从制度经济学角度解读世界经济危机与中国崛起 贾 晶 (新疆财经大学 经济学院,新疆 乌鲁木齐 830012 [摘要]经济危机是市场经济的伴生物,有市场经济就会不时地爆发经济危机。它源于生产的社会性与私人占有的矛 盾,但也是市场经济体制下资本不断追求扩张的产物。所以,研究经济危机离不开制度分析。从制度视角解读经济危机,可以发现,经济危机虽然是伴随大国崛起的危难,但制度创新却可以使大国迎难而上,转危为机,抓住机遇而崛起。我国应从制度创新入手,让利于民;创建劳动与社会保障法律,缓解各种社会矛盾;强化政府干预,纠正市场失灵;加强国际合作。从而不仅化解世界经济危机带来的冲击,而且还在后经济危机时期能够快速发展。 [关键词]经济危机;制度创新;中国崛起[中图分类号]F640 [文献标识码]B 第2010年第3期(总第346期 商业经济 SHANGYE JINGJI

No.3,2010Total No.346 [文章编号]1009-6043 (201003-0003-02从美国的次债危机发展成美国的经济危机,然后蔓延成欧美乃至全球的经济危机。现在,危机早就进一步深化和蔓延,经济危机已经延伸到实体经济领域,全球经济的冬天已经来临了。而此次发生在全球经济 “心脏”部位的经济危机将可能成为有史以来对中国影响最大的一次经济危机。自1825年英国发生经济危机以来,世界经济在繁荣与萧条中交替运行,经济危机理论历经100多年的历史演变,目前仍存在较大争议。笔者通过对经济危机与制度创新、大国崛起之间的关系进行研究,试图从制度视角解读经济危机,并为通过制度创新应对经济危机,促进中国崛起,转“危”为“机”提供思路。 一、经济危机的制度分析 (一制度经济学视角下的经济危机 在制度经济学看来,有效率的制度促进经济增长,无效率的制度则抑制乃至阻碍经济发展。因此,经济危机就可以看作是无效率的制度抑制乃至阻碍经济发展的结果,是经济制度变迁中的突变。试分析如下: 1.经济危机只有在市场经济制度中才会产生。如果经济自给自足,生产与消费直接结合,就不可能形成生产过剩或不足的危机。经济危机的形成是由于市场经济制度的产生和发展,使得生产与消费日益脱离,各种矛盾累积集中爆发的结果。 2.经济危机总是与一定的经济制度紧密相联。人们的经济活动离不开经济制度。集中的工业化生产促进了市场经济发展与制度变迁,使相关的商品交易制度、银行信贷制度、劳动社会保障制度、国际贸易制度等形成并发生变化。如果出现经济结构失衡,就可能诱发经济危机。 3.经济危机是市场经济制度无法适应市场经济发展

金融危机引发的对公允价值与历史成本的思考_周明春

金融危机引发的对公允价值 与历史成本的思考 周明春 刘西红 (中国石油天然气股份有限公司100007) 摘要 世界金融危机使得公允价值会计准则备受关注,损失惨重的金融界认为公允价值加剧金融危机,要求修改公允价值会计准则。因此,本文对公允价值和历史成本进行深入思考,认为公允价值计量更符合决策有用观和金融创新的需要,有利于企业的资本保全,能更真实地反映企业的经营成果,但一定程度上缺乏可靠性和可操作性。历史成本计量模式具有较强的可靠性、客观性和可验证性,但是知识经济和信息时代的到来使得历史成本适用的环境不断发生改变,缺乏相关性是其面临的最大挑战。从经济发展的特定环境来看,在相当长的时期内,我国应该仍然以历史成本作为基本的会计信息,结合补充公允价值的信息,多种计量属性并存将是未来财务报告的发展趋势。 关键词 公允价值历史成本 优点 缺点 一、引言:金融危机下公允价值会计准则面临巨大压力 在围绕着金融危机的种种分析和指责中,公允价值会计准则因为可能加剧金融危机成为人们关注的焦点。损失惨重的金融界认为公允价值计量加剧金融危机,要求修改公允价值会计准则;而背负罪名的会计界则认为准则本身没有问题,有问题的是金融机构对准则双向和功利的态度,因而反对修改规则。2008年9、10月份随着美国金融形势的进一步恶化,这场原被认为是隔靴搔痒的会计准则之争迅速升级,部分国会议员将修改公允价值会计准则提升到政治高度,联名致信美国证券交易委员会,强烈要求监管者立即暂停公允价值计量。随后在布什总统签署的 2008年紧急经济稳定法 中,也有两条专门针对公允价值,要求对美国 财务会计准则公告第157号 公允价值计量 和公允价值会计进行调查,并在极端、必要的情况下停止执行该准则。 在政界和金融界的强大压力下,会计界虽然仍然坚持公允价值计量规则,但也不得不改变一向强硬的不妥协立场。10月,美国财务会计准则委员会针对公允价值计量出台一些调整措施,欧盟、日本及国际会计准则理事会也相继变革,放宽了金融资产按市值计价的会计标准。2008年12月30日,美国证交会向提交国会了调查报告 市值会计研究 ,认为公允价值不是导致本次国际金融危机的根源,但公允价值计量有待改进。2009年5月12日,英国下院发布金融危机系列报告之二 银行业危机:改革公司治理和金融城薪酬 ,也认为 公允价值不应成为傲慢无知的风险管理和糟糕的银行业决策的替罪羊 。2009年7月28日,美国财务会计准则委员会(FASB)与国际会计准则理事会(I A SB)联合成立的金融危机咨询组(FCAG)发布报告,认为公允价值会计不仅不是金融危机的根源,甚至也不是推波助澜的因素,如果大型金融机构更早更广泛地采用公允价值,金融危机可能不会爆发得如此集中和剧烈。 随着有关机构的一系列表态,这场公允价值之争暂时告一段落,但还远远没有画上句号。为此有必要对公允价值和历史成本进行深入分析研究,以进一步明确未来会计的发展方向。

金融危机对我国经济发展的影响

内蒙古财经大学双学位学士论文 金融危机对我国经济发展的影响 作者 内容提要 大规模的金融危机在美国发生并蔓延到全世界发生全球金融危机,对我国的发展也造成了巨大损失,也对我国的发展造成了巨大的损失。对于今天的去全球经济一体化来说,由于美国造成的金融危机我国必须正视其问题,对其问题采取正确的措施来

解决全球金融危对我国造成的损失将金融危机中的危害转为利,使我国经济得到更好更快的发展。 我国在改革开放以来在经济发展方面取得了巨大的成就,在这种经济全球化的发展状态下,迅速将金融界快速发展起来,并对金融影响也越来越大。然而面对不断爆发的金融危机与在金融发展中使人们对其备受关注。 关键词:金融危机债务汇率风险 Abstract A massive financial crisis in the United States and spread to the global financial crisis around the world, also caused huge losses to the development of our country, also caused huge losses to the development of our country. For today's global economic integration, caused by the financial crisis, our country must face the problem of taking the right steps to solve the problems of the global financial crisis on China's losses from the financial crisis harm to benefit, make our economy get better and faster development. Since the reform and opening to the outside in the economic development in our country has made great achievement, in this state of the development of economic globalization, the rapid will finance developed quickly, and the financial impact is becoming more and more big. However, in the face of the outbreak of the financial crisis and the financial development in to its attention. Key words:The financial crisis Debt Currency risk 目录 一、金融危机发展概况 (1) ㈠金融危机概述 (1) ㈡金融危机的原因与过程 (2)

2008年金融危机的原因

2008年金融危机的原因 133农村合作金融(1)班邵舒琪 金融危机又称金融风暴,是指一个国家或几个国家与地区的全部或大部分金融指标(如:短期利率、货币资产、证券、房地产、土地价格、工商企业破产数和金融机构倒闭数)的急剧、短暂和超周期的恶化。金融危机可以分为货币危机、债务危机、银行危机、次贷危机等类型。近年来的金融危机越来越呈现出某种混合形式的危机。在金融危机期间,人们往往基于经济未来将更加悲观的预期,整个区域内货币币值出现幅度较大的贬值,经济总量与经济规模会出现较大的损失,经济增长受到打击。严重的金融危机往往伴随着企业大量倒闭,失业率大幅度提高,社会普遍的经济萧条,甚至有些时候伴随着社会动荡或国家政治层面的动荡。 一、背景 2007年4月4日,新世纪金融公司申请破产保护。2007年8月6日美国第十大抵押贷款服务提供商美国住宅抵押贷款投资公司申请破产保护。2008年9月7日美国财政部不得不宣布接管房利美公司和房地美公司。2007年7月16日华尔街第五大投资银行贝尔斯登关闭了手下的两家对冲基金,爆出了公司成立83年以来的首次亏损。2008年3月美国联邦储备委员会促使摩根大通银行收购了贝尔斯登。2008年9月15日美国第四大投资银行雷曼兄弟控股公司申请破产保护。2008年9月15日晚些时候,美国银行发表声明,它愿意收购美国第三大投资银行美林公司。2008年9月16日美国国际集团(AIG)提供850亿美元短期紧急贷款。这意味着美国政府出面接管了AIG。2008年9月21日,在华尔街的投资银行接二连三地倒下后,美联储宣布:把现在只剩下最后两家投资银行,即高盛集团和摩根士丹利两家投资银行,全部改为商业银行。这样可以靠吸收存款来渡过难关了。至此,历史在2008年9月21日这一天为曾经风光无限的华尔街上的投资银行画上了一个惊人的句号,“华尔街投资银行”作为一个历史名词消失了。2008年10月3日布什政府签署了总额高达7000亿美元的金融救市方案。美国金融危机的爆发,使美国包括通用汽车、福特汽车、克莱斯勒三大汽车公司等实体经济受到很大的冲击,实体产业危在旦夕。美国金融海啸也涉及全球,影响到了全世界。 二、概括 2008年爆发的全球性金融危机,被称为上个世纪30年代的经济大萧条以来最为严重的危机,对全球经济产生了广泛的影响,又称2008年世界金融危机、次贷危机、信用危机、2008年华尔街金融危机、2008年金融崩溃、金融海啸及华尔街海啸等名称。2008年的金融危机始发于美国的次贷危机,由美国次贷危机的发展而演化成了一场席卷全球的国际金融危机。此次金融危机,浮现于2007年下半年,自美国次级房屋信贷危机爆发后,投资者开始对按揭证券的价值失去信心,引发流动性危机,导致金融危机的爆发。到2008年,这场金融危机开始失控,并导致多家相当大型的金融机构倒闭或被政府接管。随着金融危机的进一步发展,又演化成全球性的实体经济危机。美国次贷危机的全称应当是美国房地产市场上的次级按揭贷款的危机。而所谓次级按揭贷款,就是给资信条件较“次”的人的按揭贷款。次级按揭贷款是相对于给资信条件较好的人的按揭贷款而言的。相对来说,按揭贷款人没有(或缺乏足够的)收入或还款能力证明,或者其

论金融危机与公允价值计量

论金融危机与公允价值计量 摘要:本文分析了公允价值与金融危机的关系,指出公允价值不 是金融危机的元凶,但作为会计界不能因此而置 身于危机之外,应该清楚地认识到公允价值计量的缺陷。并在此基础上提出了几点完善公允价值计量的对策。 关键词:金融危机公允价值市场 abstract:the paper analyzed the relationship between fair value and the financial crisis, pointed out fair value is not prime criminal of financial crisis, however, the accountant should not pay attention to crisis, should clearly recognize the deficiencies in the fair value measurement. and bring forward several measures to perfect it. key word:financial crisisfair valuemarket 2008年9月在雷曼兄弟申请破产之后,美国金融形势骤然恶化, 世界各大银行相继出现不同程度的危机。曾被称为“代表未来计量方向”的公允价值,一夜之间成为世人关注的焦点。因此分析金融危机与公允价值的关系,寻找危机爆发的主因,以便更好地化解金 融危机成为当务之急。 一、公允价值不是金融危机的元凶 会计是对过去的交易或事项进行反映,事实在前、反映在后这是无法颠倒的,作为反映经济活动的会计不可能对企业的经营、投资等活动具有防范于未然的能力,而最多只有亡羊补牢的本领。公允

透过金融危机,看经济全球化

透过金融危机,看经济全球化 摘要:经济全球化是当今世界发展变化的深刻背景和根本趋势。本文通过分析国际金融危机的产生及其影响,进一步阐述经济全球化在新形势下对国际政治安全社会和文化等领域产生的日益广泛的影响,在这双重背景下,中国面临的机遇和挑战,以及中国在这次金融危机中获得的启示。 关键词:金融危机、经济全球化、影响、中国 正文:经济全球化是当今时代的客观现实和发展趋势。他对世界经济具有促进作用。但是,经济全球化也是一把双刃剑,有其积极的作用,也尤其负面的影响。透过这次金融危机的爆发和迅速蔓延,我们可以进一步了解到经济全球化更深层次的含义。 自2007年以来,源于美国的次贷危机而逐渐演变成的一场旷日持久的国际金融危机,给美国以及世界其他各国实体经济造成了巨大创伤。这场源由美国而最终波及并影响全球的金融危机无疑给新时期的经济全球化作了新的深刻的注解。 经济全球化将世界经济融为一体,世界经济成了牵一发而动全身的整体的关联的经济体系. 众所周知,根源于美国的体制政策、消费文化产生的次贷危机,虽然产生在美国,但却影响了全世界。虽然它的起因是一个局部问题,但其影响却是整体,却是全部。着深刻的向我们我们诠释了:经济全球化是一个整体,是一个体系。在经济全球化的背景下,每一个国家都是其中的一份子,在经济全球化的危机中,没有一个国家可以独善其身。 经济全球化形势下,每一个国家都是经济全球化大家庭的成员,面对危机,只有彼此携手,共同努力,才能克服艰险。

纵然美国是当今世界上唯一的超级大国,然而,他在治理这次金融危机中的作用却显得那么无力。相反,他的疯狂印钞行为、转嫁危机和债务的举动却让众多国家感到担忧和愤怒。在金融危机的浪潮逐渐退去的今天,回首往昔,我们发现应对金融危机的是全世界的每一个国家,是他们的共同努力,而不是单个国家或地区的行动,才使得全球的经济见到了新的曙光。 经济全球化已经远远超出了经济的领域,正在对国际政治、安全、社会和文化等领域产生着日益广泛和深刻的影响。透过这次影响深远的金融危机,我们看到经济全球化的消极作用主要有: 经济危机:随着经济全球化程度的日益加深,随着全球经济链条日益紧密,能源价格大幅攀升、金融秩序严重失控、大国经济明显衰退诱发全球经济衰退甚至危机的可能性增大。这种情况一旦发生,其必将迅速蔓延,其影响也毕竟是难以估量的。这次的全球金融危机就是一个很好的例证。 社会动乱:全球化导致国家间和国家内部贫富差距扩大,发达国家与发展中国家内部的社会矛盾都有可能激化。此外,全球化还使各国国内因素与国际因素的联系与互动增强,国际问题诱发国内动荡、国内问题引发国际动荡的机率都在增大。通过这次金融危机我们不难找到这些问题的佐证,只要我们稍微留心就会发现,国际新闻中经常曝出有些国家出现罢工的,示威游行的,有些国家爆发冲突......这些大都是经济全球化的产物。 大国对抗:在这次全球金融危机中我们不难发现:纵然在面对危机需要彼此携手,共同克服艰险的时候,诸如美国的有些国家仍没有放弃霸权主义,没有放弃高战略扩张,走背离经济全球化的演进的道路方向,采取背离人类历史进步的步伐的措施,遏制其他新兴大国。例如,就在这次金融危机中,美国一方面要求中国采取救世的政策和措施,另一方面却在厚脸无耻的鼓吹中国威胁论,却在对台军售。 地区动荡:随着全球化的深入,地区经济、安全将会严重失衡。由于地区经济的不景气,地区安全将面临严峻挑战,全球安全形式也将不容乐观。现金的索马里海盗问题就是证明。如果索马里地区经济发展繁荣,物阜民丰,有谁还会去当海盗,遭受全世界人民的唾弃与打击呢?

08经济危机产生的原因及影响

08经济危机产生的原因及影响 马克思曾经指出:“一切现实的危机的最后原因,总是人屋是生活必需品,是每个人都需要的,但是遗憾的是普通劳民大众的贫困和他们的受限制的消费,但与此相反,资本主动者工资太低,很多人买不起。据美国国家统计局的数据表义生产的冲动,却是不顾一切的发展生产力,好像只有社会明,68%以上的美国百姓必须借助抵押贷款才能购买房屋, 的绝对的消费才是生产力的限制。”这句话是对此次国际金这是一方面;另一方面,由于房屋是生活必需品,它的价格有 融危机根源的最经典最透彻的揭示。不断上涨的内在趋势,能够给生产者带来高额利润,所以受 马克思主义的社会再生产理论揭示了社会再生产的核贪婪、高额利润和剩余价值规律支配下的资本家不断地生产 心问题是社会总产品的实现问题,即价值补偿和实物补偿的房子,想卖给老百姓,但是老百姓买不起。这就是生产相对 问题,这个价值补偿和实物补偿通俗来说就是要卖东西的人过剩和有效需求不足的矛盾。卖得出去,要买东西的人买得回来。只有这样,整个社会经这次国际金融危机从根源上看是生产相对过剩和有效 需求不足导致的,但却表现为生产相对过剩和虚拟需求过旺。在人们买不起房子而资本家又想把房子卖给人们赚取高额利润的时候,资本家发明了贷款买房、提前消费、“寅吃卯粮”。在贪婪的驱使下,进而又向信用状况不好、还款没有足够保障的人们提供次级住房抵押贷款,使得人们对房屋的虚假需求大大提高,但这种需求是虚拟的。这种行为只会将现在的矛盾转嫁到将来,终有一日会爆发。正如列宁所说:“过程的复杂性和事物本质的被掩盖可以推迟死亡但不能逃避死亡。”在现代社会,实体经济中的生产相对过剩和有效需求不足矛盾的尖锐化,通常首先表现在金融市场上,形成金融危机。正如马克思所说:“危机最初不是在和消费者有关的零售商业中暴露和爆发的,而是在批发商业和向它提供货币资本的银行中暴露和爆发的。”这次经济危机首先就表现为金融机构的金融危机。虽然矛盾无时无处不在,甚至是事物发展的动力和源泉,生产相对过剩和有效需求不足的矛盾也是一种常态,但当这一矛盾相当突出的时候就自然而然地爆发金融危机,当金融危机影响到实体经济层面的时候就演变成经济危机。所以我们说这次全球金融危机的根源是生产相对过剩和有效需求不足的矛盾。 二、主要原因 ———单一的国际货币体系和新自由主义经济政策 1.单一的国际货币体系是这次国际金融危机的重要原 因追溯历史,大约19世纪末20世纪初,美国的经济实力超过了所有国家,成为经济发展最快、科技进步水平最高、由巨大垄断资本集团支撑和操纵的强国。两次世界大战除了珍珠港事件以外,其本土未遭受损失,反而大发横财。二战后,其经济总量占世界经济总量的50%,等于其他一切国家的总和,1944年7月的布雷顿森林会议,确立了美元在世界上的霸主地位。从此,世界各国几乎都以美元为结算标准进行贸易,美元几乎在全世界所有国家中流通,并作为外汇被各国储备。据国际货币基金组织2010年7月的报告显示:2010年第一季度,美元在全球外汇储备中的份额占到61.54%,而2001年第三季度曾达到过73%。1971年尼克松政府停止美元兑换黄金之后,美国开始任意印发作为国际货币结算与储备手段的美元纸币,以此作为弥补贸易赤字和财政赤字的手段。美元作为国际储备货币,其发行几乎不受约束。因此,持续的经常账户逆差往往导致美元的超量发行。从1913年到2008年长达95年间,美国基础货币发行量为7000亿美元。而2008年10月以来仅几个月时间,增发的基础货币竟然超过此数量。美联储创造了历史上最

谈20世纪30年代世界经济危机时中国的边缘地位(1)

谈20世纪30年代我国的边缘地位的理解 【本文摘要】在三十年代,世界各国都忙于为解脱经济危机而奔忙,但是在世界另一个角落的中国却安然无恙,这显得中国好像风景这边独好,但是中国是面临危险的,那就是日本帝国主义的威胁。众联教育下面给大家一起来看看吧。 谈到20世纪30年代,我们不能不提到经济危机,1929-1933年,各资本主义国家为了寻求危机的出路,都进行了一系列的改革,或者是军国主义道路,或者是进行平稳的改革,而当时的中国,却四平八稳,没有大的波动。今天众联教育就和大家一起探讨。 为什么中国在世纪经济舞台上无足轻重,却安然渡过了这场全球性的经济萧条的灾难呢?作为一个农业大国,和做为一个以白银为法币的国家,中国起初没有受到工业国家间的影响,那当时中国是一个什么情况呢?中国其实在在美英等国应急措施以应付危机时,中国一如既往的坚持了经济的发展,而且,外贸量在1929-1930年间保持稳定,在1930-1931年间,出现了20%的增长,并且1929年由于新的海关税则的出台,使中国的海关税收增长了一倍,此外,1930年后由于政府用黄金替代白银征收进口税,这样,就使政府从国际市场银价波动中解救出来,减少了中国的贸易逆差,并使中国以外国的投资者更有吸引力。于是就出现了相对的稳定感。 对于欧洲列强来说,1925年的洛迦诺公约维持了各国的相对稳定,但是,在德国和日本,对于战后的国际合作体系出现了不信任的因素,也就是说国内出现了改革派,也就是说如在德国,1919年的凡尔赛公约,德国人不满,强烈要求修约,这部人叫改革派,而日本在中国发展有欣欣向荣之感时,日本觉得,应该把国家的发展和某种程度的控制中国联系在一起,这一过程出现于19世纪末,日本的几代人都认为这种控制是必要的。一方面他们认为中国是他们潜在的敌人,另一方面,在地理和经济考虑,反映了一个缺乏自然资源和完全依赖货物的主要供应者,同时做为日本出口总量的五分之一到四分之一的市场他有必要控制。第三个因到是日本人认为在心理上和文化上,作为一个成功的改革者有义务也有必要来领导其邻国,特别是中国,来走向相似的道路。最后更为重要的是,国内因素,以这样的方式来理解国内的与国外的事务,强硬的外交政策只不过是国内政治的反映。 当此之时,中国在加大力度来维护国家的主权,在东北也是如此,于是中日在满洲的冲突就成了一场恢复并维护国家主权的农业为主的社会之间的力量的抗衡。 好了今天我们就说到这里吧,也就是说在30年代初的中国,形势比欧洲要好,在外国资本主义疲于应付之时,中国的经济得到发展,而政治上也保持了相对稳定,但是一场危机就要到来了。众联教育与大家一起重温历史。

金融危机后香港银行监管方法优化

金融危机后香港银行监管方法优化 2008年国际金融危机后,香港金管局顺应监管环境和监管目标的新变化,对银行业监管架构进行了局部调整。一是于2010年设立了两个全新常设部门:银行操守部和银行法规部,专门对银行的操守和行为进行监管。银行操守部主要负责推动及鼓励银行机构采用适当的操守准则,以及稳健与审慎的经营手法;银行法规部主要负责跟进和调查银行不良销售和其他不当操守事宜。二是对银行监理部的内部架构及监管方法进行了调整。为了加强对风险与监管资源的有效匹配,经过深入讨论研究,香港金管局于2014年3月初重组了银行监理部。重组后,银行监理部划分为两大组织模块:系统性风险管理模块和机构管理模块,每个模块分设3个分处,每位监管人员的角色定位和监管任务随模块划分而发生变化,同时现场检查和非现场监管的关注重点和监管方法也随之调整。 金融危机后监管环境和目标发生深刻变化 从本轮国际金融危机反思金融监管。香港金管局在总结本轮国际金融危机教训时,认为既有全球共同面对的普遍性问题,又有从自身特点出发需要应对的挑战,主要包括:一是宏观审慎监管至关重要。金融危机之后,宏观审慎监管受到了不同经济体的高度重视,并广泛应用相关政策应对系统

性风险。因香港存在大量的境外银行,所以香港金管局对宏观审慎政策的国际溢出效应特别关注,该效应不仅有可能削弱宏观审慎政策在某个国家或地区的实施成效,也可能对其他国家或地区的金融稳定带来不良影响,特别是当经济和金融周期不同步时影响更甚。香港金管局认为,不同的宏观审慎政策工具导致不同的溢出模式,加之资产负债表特征的差异或导致银行的不同反应,从而对决策者实现宏观审慎政策全球协调构成很大挑战。二是金融创新、合约安排、会计制度对金融稳定产生很大影响。在美国次贷危机前,银行金融创新层出不穷,包括多样化的证券化资产、金融期货期权以及其他衍生产品在内的金融产品得到了迅速发展。危机的爆发暴露出了金融创新产品在激励、透明度、风险管理等方面存在诸多缺陷,缺乏监管的金融自由化以及脱离实体经济的金融创新行为极具风险。三是风险扩散模式异常复杂。以欧债危机为例,欧债危机在国家、市场、部门和相关领域不断蔓延和传导,致使全球避险情绪高涨和跨境资本过度流动,引发了全球金融市场动荡加剧,并通过国际贸易路径对全球经济增长造成较大的负面冲击。四是风险累积和爆发的时间跨度长。本轮金融危机显示,以美国为代表的发达经济体虽然已经建立了涵盖银行、证券、保险的监管体系,但由于在复杂的金融、机构和市场中缺乏宏观审慎视角的监管,从而致使监管空白和薄弱环节的存在,加之市场透明度的缺失,

金融危机-公允价值

金融危机背景下“公允价值”将何去何从 编者按:金融危机爆发以来,首先受到指责的是美国财务会计准则委员会(FASB)。银行家和政界人士纷纷认为公允价值会计准则是此次危机的“帮凶”,公允价值计量准则严重恶化了信贷危机,对此会计界却断然加以否认。美国证监会(SEC)就此开展了专门的调查,并向国会提交了长达200多页的报告。此文对公允价值的有关争议进行了梳理,对美国证监会报告要点进行了摘译,现予编发,供参考。 一、公允价值的内涵及产生的特殊背景 所谓“公允价值”,是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿时达成的交易金额。其中,以市价为基础确定公允价值的方法,被称做“市值计价”(mark to market)。如果市场不够活跃,缺少可参照的市价,则采用估值模型等技术确定资产或负债的公允价值,也叫“估值计价”(mark to model)。首次对公允价值作出详细规定的是2006年9月FASB发布的《美国财务会计准则第157号公告:公允价值计量》(SFASNo.157[1])。 20世纪80年代美国曾发生严重的储贷协会危机,一些储蓄及住房贷款机构利用会计手段掩盖问题贷款,最终导致400多家金融机构破产,在联邦储蓄保险公司无力赔偿的情况下,联邦政府动用1000多亿美元联邦储备基金予以补救。从那以后,美国金融界就倾向于以公允价值计量金融产品。从某种意义上说,“公允价值”概念正是由于上世纪80年代美国储蓄和房屋贷款危机而引入的,这一原则被2006年美国财务会计准则委员会发布的SFAS157号会计准则——公允价值计量推向了高潮。 二、公允价值“打压派”的主要观点 (一)美国银行家协会(ABA)。认为在正常的市场情况下,市价能够动态而合理地反映资产价值。然而,当市场情况演变成一场看不到尽头的危机时,这一估值方法对金融危机起到了推波助澜的作用。危机中的甩卖价格无法客观反映资产价值,如果以此为基础计算价值和减值准备,将给公司报表“火上浇油”,进一步影响业绩表现和投资者信心。为此,应将公允价值的计量方式改回以成本计价的方法以稳定人心。美国银行家协会甚至在2008年10月14日发表题为《ABA支持稳定计划,但应当纳入公允价值会计变动》的强硬声明。 (二)美国银行业金融机构。普遍认为公允价值计量规则严重恶化了信贷危机,在这一轮次贷危机中,会计处理过于真实和迅速地反映金融机构财务状况。面对急剧下跌的股价,根据现行会计准则,需要将市场价格迅速下降的资产价格反映在财务报表中,导致与抵押有关的证券资产巨额减计,在某种程度上加剧或放大了金融危机;目前受打压的价格反映不了这些资产的长期价值或真实价值。美国联邦存款保险公司前主席威廉·伊萨克公开宣称,正是由于公允价值会计准则导致众多银行不得不过多地和不合理地减计资产,从而压缩了银行的放贷,进一步使经济震荡。摩根大通中国首席执行官方方认为,只要有一家金融机构因为财务问题折价出售了某类流动性不佳的资产,市场上的所有机构,就都可能必须按这一低价调整所持这类资产的公允价值,从而引发连锁反应和恶性循环。 (三)美国部分政治集团。(1)修改公允价值会计准则将有助于帮助纳税人减少数十亿美元的救助成本,从而将会计准则的变动提升到减少纳税人损失的高度。众议院共和党领袖约翰·博波纳

金融危机下对经济全球化的新看法

金融危机下对经济全球化的新看法 潘光辉 摘要:随着科技变革和全球生产一体化程度的深入,经济全球化在各国的经济互相依赖,互相渗透的背景下日趋明显。这种在世界范围内扩张的经济形式,既为投资者带来了丰富的机会,加强了资源的流动性,促进了国际间合作与交流,推动了世界经济结构的调整;同时,也对国家经济安全,经济模式的发展提出了新的要求。本文结合当今全球金融危机的背景,展开了对经济全球化的新一轮思考,分析了经济全球化与金融危机的相互作用,并为我国更好地面对金融危机提供一些建议与意见。 关键词:金融危机经济全球化 经济全球化是自20世纪以来世界经济的发展趋势。尤其进入21世纪以后,经济全球化、一体化的趋势加大,经济全球化给世界带来了巨大的变化。流动性在世界范围内扩张,国际贸易日益加剧。尤其是国际金融市场作为世界经济的核心,促进了资本的国际化进程。在世界金融营造的高回报,高流动的开放性环境中,造成了金融投资者低估风险、一味追求高利润的投资浪潮中。然而2007年以来次贷危机的发生,导致了美国金融危机的发生。由于金融市场的全球化以及金融衍生工具的快速扩张,这场金融危机以巨大的波动影响着世界经济的稳定,使全球都陷入经济萎靡不振的困境中。这场金融危机的发生,使沉浸在经济全球化带来的巨大好处中的世界开始反省:国际金融市场随着垒球经济一体化的发展而变得相互联系相互依赖,华尔街金融危机牵一发而动全身,造成了全球金融体系的危机。结合当今的国际局势,更应该展开对经济全球化的新一轮研究,正确认识经济全球化的双重作用,制定克服国际金融危机的有效措施。 1全球金融危机的发生和发展 2007年年初,美国著名的次级抵押贷款公司——新世纪金融公司宣布破产,由此拉开了一场席卷全球的国际金融危机。2008年,华尔街第四大投资银行雷曼

(完整word版)2008年金融危机的根本原因

2008年金融危机的根本原因 2008年美国爆发了金融危机,这场危机迅速从美国扩展到全球,美国、日本、欧盟等主要发达经济体都陷入了衰退,发展中国家经济增速减缓,世界经济正面临着20世纪30年代以来最严峻的挑战。 此次美国金融危机是由2007年8月美国爆发的次贷危机引起的。美国金融危机产生的原因是多方面的、多层次的,从直接原因、深层原因和根源三个层面进行分析: (一)直接原因。美国金融危机的直接原因是新自由主义政策下金融产品过度创新以及金融市场的过度投机引起的:1、放松管制的新自由主义政策。美国解除对金融机构的管制,使得越来越多的金融机构被吸引从事投机性业务,缺乏监管的金融市场为金融泡沫的产生埋下了祸根;2、货币政策的操作不当。20世纪80年代以来,美国货币政策长期坚持低利息率的取向,而长期的低利息率推动美国股票市场周期性地出现繁荣和泡沫;3、金融创新的过度滥用。美国的金融政策为金融产品创新提供了外部条件,在利益最大化的驱动下,金融衍生品的种类和规模急剧膨胀;4、养老保障体制的市场化刺激了金融产品的需求。20世纪80年代以来,发达国家普遍推行削减福利开支的养老金市场化改革。家庭对增加避险和流动性金融衍生工具的需求,不仅推动了金融市场的过度繁荣,也进一步削弱了面向实体经济的投资。 (二)深层原因。美国金融危机产生的深层原因是美国虚拟经济与实体经济长期失衡造成的结果。美国的实体经济是指制造业、建筑业和交通运输业等,虚拟经济是指金融、保险服务业和房地产及租赁服务业。战后至今,美国GDP的内部结构发生了重要变化,实体经济不断衰落,经济“虚拟化”程度不断加深,金融业的脆弱性带给了整个美国经济。 (三)根源。20世纪80年代以来,以美国为代表的资本主义国家普遍推行的新自由主义经济政策以及以美元为主导的国际货币体系,构成了这场危机的赖以发生的制度环境。从根源上来看,美国金融危机既不仅仅是金融市场问题,也不单纯是实体经济与虚拟经济的失衡问题,更不是资本家人性贪婪的问题,而是美国资本主义基本矛盾在新的历史条件下进一步发展的必然结果。 生产社会化和资本主义生产资料私人占有之间的矛盾,仍然是当代美国资本主义社会的基本矛盾,由这一矛盾引发的生产相对过剩是经济危机的实质所在。金融资本的高度垄断与高度投机的结合,把资本主义社会的基本矛盾推进到一个新的高度。新自由主义理论加剧了资本主义市场经济的无政府状态,而虚拟经济的过度化发展,不仅造成经济结构失衡,更制造了巨大的市场风险。 2008年国际金融危机的产生原因 此次金融危机始发于美国的次贷危机,由美国次贷危机的发展而演化成了一场席卷全球的国际金融危机。此次金融危机,一般认为浮现于2007年下半年,自美国次级房屋信贷危机爆发后,投资者开始对按揭证券的价值失去信心,引发流动性危机,导致金融危机的爆发。到2008年,这场金融危机开始失控,并导致多家相当大型的金融机构倒闭或被政府接管。随着金融危机的进一步发展,又演化成全球性的实体经济危机。 何谓美国的次贷危机?它的影响为什么那么大?美国次贷危机的全称应当是美国房地产市场上的次级按揭贷款的危机。什么是次级按揭贷款?所谓次级按揭贷款,就是给资信条件较“次”的人的按揭贷款。次级按揭贷款是相对于给资信条件较好的人的按揭贷款而言的。相对来说,按揭贷款人没有(或缺乏足够的)收入或还款能力证明,或者其它负债较重,他们的资信条件较“次”,因此,这类房地产的按揭贷款,就被称之为次级按揭贷款。相对于给资信条件较好的按揭贷款人所能获得的比较优惠的利率和还款方式,次级按揭贷款人在利率和还款方式方面,通常要支付更高的利率,遵守更严格的还款方式,以控制金融机构在次级

现代金融危机的成因和应对策略

现代金融危机的成因和应对策略 随着经济金融化日益加深,现代金融危机以多种形式出现,甚至会波及整个金融体系乃至整个经济体系,导致经济危机。所以,要从国际和国内不同角度探寻金融危机的成因,并采取相应的策略应对金融危机,对经济思维进行创新,重构国际货币体系。 金融危机不是新生事物,自十七世纪以来,全球范围内发生了九次波及范围巨大、影响深远的金融危机。主要有:1637年荷兰郁金香危机、1720年英国南海泡沫事件、1837年美国金融恐慌、1907年美国银行业危机、1929年美国股市大崩盘、1987年席卷全球股市的黑色星期一、1995年墨西哥金融危机、1997年亚洲金融危机、2007年至2010年美国次贷危机及全球金融危机。现代经济与金融相互渗透,密不可分。在经济体系和经济活动中,金融无时无处不在,被称为“经济金融化”。银行、保险、股市、汇市等在运营过程中不断累积风险,而金融创新、经济金融化又将各类金融风险叠加、放大,一旦出现局部动荡,就很容易引发连锁反应,出现金融危机,甚至经济危机。 一、金融危机的涵义 金融危机指的是金融资产、金融机构或金融市场的危机,具体表现为资本外逃、股市暴跌、偿债困难、正常银行信用关系遭到破坏、

金融机构倒闭或濒临倒闭。金融危机可以分为货币危机、债务危机、银行危机、次贷危机等类型,并且金融危机越来越以混合形式呈现出来。 金融危机爆发之际,往往正值经济持续多年高速增长时期,国内普遍过度投资,信贷快速增长,金融资产价格快速上涨,外部资金大量流入。而一旦爆发金融危机,整个经济社会就会遭受重创。企业大量倒闭,失业率剧增,货币币值出现较大幅度的贬值,区域内经济总量与经济规模出现较大规模缩减,经济增长减缓甚至出现停滞、倒退。人们对未来的经济预期更加悲观,社会普遍的经济萧条,有时甚至伴随着社会动荡。 金融危机与经济危机既有区别又有联系。首先是二者有区别。“金融”是以货币和资本为核心,与“消费”和“生产”相对应。“经济”的内涵显然比“金融”更广泛,它包括“消费”、“生产”和“金融”等一切与人们的需求和供给相关的活动。金融危机从某种意义上说只是一种过程危机,而经济危机则是一种结果危机。其次,金融危机与经济危机又有联系。从历史上看,在发生经济危机之前,通常先出现一波金融危机。其主要原因在于,生产、消费与货币、资本的结合越来越紧密,任何一个阶段出现矛盾,都足以导致货币资本运动的中止,从而出现直接的货币信用危机,也就是金融危机。当这种矛盾在较多的生产领域出现时,生产过程就会因投入不足而无法继续,从而造成产出的严重下