精品文档怎么从公司财务报表中分析一个公司经营状况

作者:ZHANGJIAN

仅供个人学习,勿做商业用途

怎么从公司财务报表中分析一个公司经营状况

假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。再如,某公司2000年度实现税后利润100万元。很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。但是,如果我们将该公司1999年度实现的税后利润60万元和1998年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

一、财务报表分析技巧之一:横向分析

横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。下面,以ABC公司为例进行分析(见下表)。

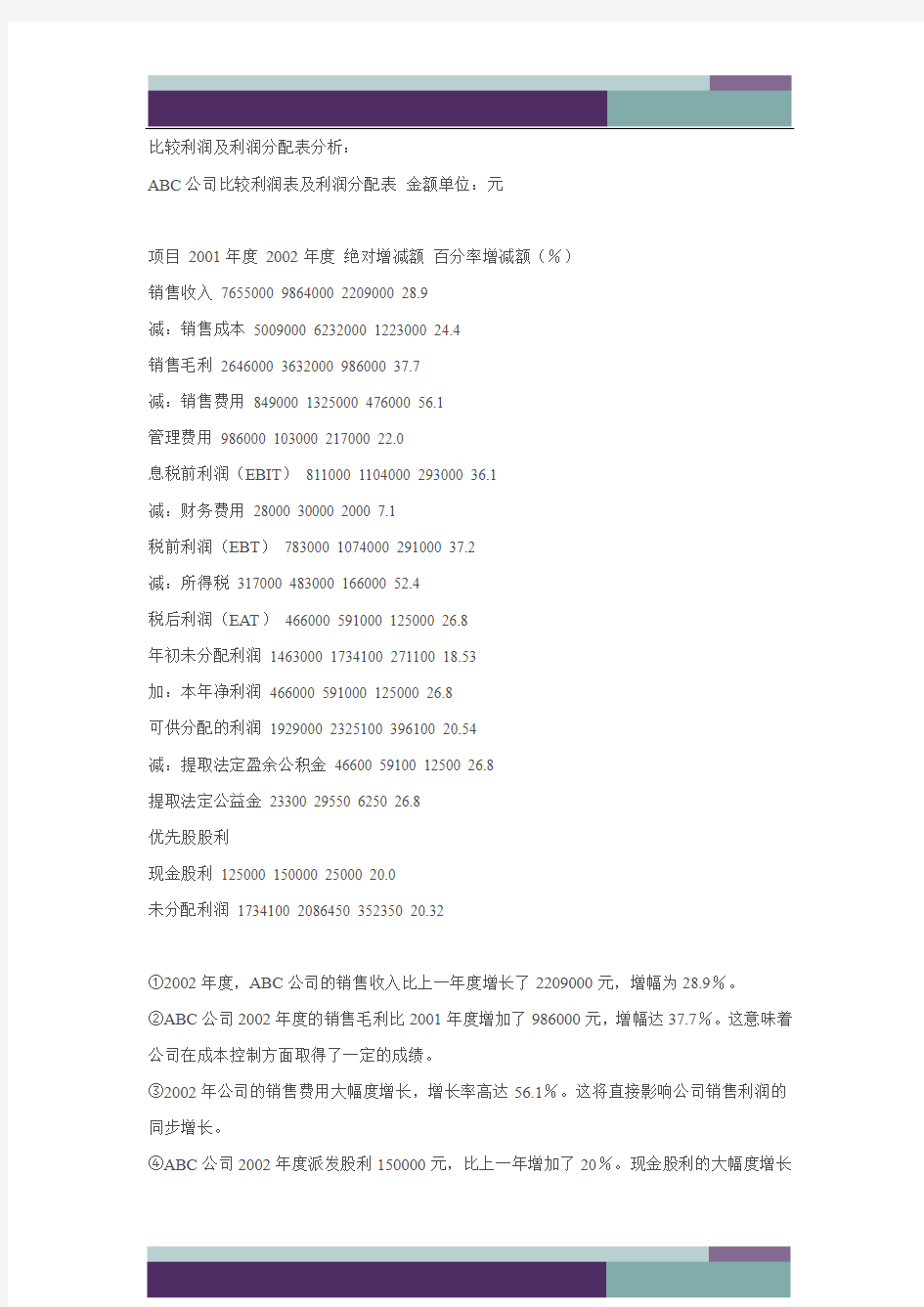

比较利润及利润分配表分析:

ABC公司比较利润表及利润分配表金额单位:元

项目2001年度2002年度绝对增减额百分率增减额(%)

销售收入7655000 9864000 2209000 28.9

减:销售成本5009000 6232000 1223000 24.4

销售毛利2646000 3632000 986000 37.7

减:销售费用849000 1325000 476000 56.1

管理费用986000 103000 217000 22.0

息税前利润(EBIT)811000 1104000 293000 36.1

减:财务费用28000 30000 2000 7.1

税前利润(EBT)783000 1074000 291000 37.2

减:所得税317000 483000 166000 52.4

税后利润(EAT)466000 591000 125000 26.8

年初未分配利润1463000 1734100 271100 18.53

加:本年净利润466000 591000 125000 26.8

可供分配的利润1929000 2325100 396100 20.54

减:提取法定盈余公积金46600 59100 12500 26.8

提取法定公益金23300 29550 6250 26.8

优先股股利

现金股利125000 150000 25000 20.0

未分配利润1734100 2086450 352350 20.32

①2002年度,ABC公司的销售收入比上一年度增长了2209000元,增幅为28.9%。

②ABC公司2002年度的销售毛利比2001年度增加了986000元,增幅达37.7%。这意味着公司在成本控制方面取得了一定的成绩。

③2002年公司的销售费用大幅度增长,增长率高达56.1%。这将直接影响公司销售利润的同步增长。

④ABC公司2002年度派发股利150000元,比上一年增加了20%。现金股利的大幅度增长

对潜在的投资者来说具有一定的吸引力。

二、财务报表分析技巧之二:财务报表纵向分析

横向分析实际上是对不同年度的会计报表中的相同项目进行比较分析;而纵向分析则是相同年度会计报表各项目之间的比率分析。纵向分析也有个前提,那就是必须采用“可比性”形式编制财务报表,即将会计报表中的某一重要项目(如资产总额或销售收入)的数据作为100%,然后将会计报表中其他项目的余额都以这个重要项目的百分率的形式作纵向排列,从而揭示出会计报表中各个项目的数据在企业财务报表中的相对意义。采用这种形式编制的财务报表使得在几家规模不同的企业之间进行经营和财务状况的比较成为可能。由于各个报表项目的余额都转化为百分率,即使是在企业规模相差悬殊的情况下各报表项目之间仍然具有“可比性”。但是,要在不同企业之间进行比较必须有一定的前提条件,那就是几家企业都必须属于同一行业,并且所采用的会计核算方法和财务报表编制程序必须大致相同。

仍以ABC公司的利润表为例分析如下:

①ABC公司销售成本占销售收入的比重从2001年度的65.4%下降到2002年度的63.2%。说明销售成本率的下降直接导致公司毛利率的提高。

②ABC公司的销售费用占销售收入的比重从2001年度11.1%上升到2002年度的13.4%,上升了2.3%。这将导致公司营业利润率的下降。

③ABC公司综合的经营状况如下:2002年度的毛利之所以比上一年猛增了37.3%,主要原因是公司的销售额扩大了28.9%,销售额的增长幅度超过销售成本的增长幅度,使公司的毛利率上升了2.2%。然而,相对于公司毛利的快速增长来说,公司的净利润的改善情况并不理想,原因是销售费用的开支失控,使得公司的净利润未能与公司的毛利同步增长。

三、财务报表分析技巧之三:趋势百分率分析

趋势分析看上去也是一种横向百分率分析,但不同于横向分析中对增减情况百分率的提示。横向分析是采用环比的方式进行比较,而趋势分析则是采用定基的方式,即将连续几年财务报表中的某些重要项目的数据集中在一起,同期年的相应数据作百分率的比较。这种分析方法对于提示企业在若干年内经营活动和财务状况的变化趋势相当有用。趋势分析首先必须选

定某一会计年度为基年,然后设基年会计报表中若干重要项目的余额为100%,再将以后各年度的会计报表中相同项目的数据按基年项目数的百分率来列示。

下面,将趋势分析的技巧运用于ABC公司1999——2002年度的会计报表,以了解该公司的发展趋势。根据ABC公司的会计报表编制如下表格。

ABC公司1999——2002年度部分指数化的财务数据

项目1999年度(%)2000年度(%)2001年度(%)2002年度(%)

货币资金100 189 451 784

咨产总额100 119 158 227

销售收入100 107 116 148

销售成100 109 125 129

净利润100 84 63 162

从ABC公司1999——2002年度会计报表的有关数据,我们了解到,ABC公司的现金额在三年的时间内增长将近八倍!公司现金的充裕一方面说明公司的偿债能力增强;另一方面也意味着公司的机会成本增大,公司大量的现金假如投入资本市场,将会给公司带来可观的投资收益。另外,公司的销售收入连年增长,特别是2002年,公司的销售额比基年增长了几乎50%,说明公司这几年的促销工作是卓有成效的。但销售收入的增长幅度低于成本的增长幅度,使公司在2000年和2001年度的净利润出现下滑,这种情况在2002年度得到了控制。但从公司总体情况来看,1999——2002年间,公司的资产总额翻了一倍多,增幅达127%。相比之下,公司的经营业绩不尽人意,即使是情况最好2002年,公司的净利润也只比基年增加了一半多一点。这说明ABC公司的资产利用效率不高,公司在生产经营方面还有许多潜力可挖掘。

四、财务报表分析技巧之四:财务比率分析

财务比率分析是财务报表分析的重中之重。财务比率分析是将两个有关的会计数据相除,用所求得的财务比率来提示同一会计报表中不同项目之间或不同会计报表的相关项目之间所存在逻辑关系的一种分析技巧。然而,单单是计算各种财务比率的作用是非常有限的,更重

要的是应将计算出来的财务比率作各种维度的比较分析,以帮助会计报表使用者正确评估企业的经营业绩和财务状况,以便及时调整投资结构和经营决策。财务比率分析有一个显著的特点,那就是使各个不同规模的企业的财务数据所传递的经济信息标准化。正是由于这一特点,使得各企业间的横向比较及行业标准的比较成为可能。举例来说,国际商业机器公司(IBM)和苹果公司(Apple Corporation)都是美国生产和销售计算机的著名企业。从这两家公司会计报表中的销售和利润情况来看,IBM要高出苹果公司许多倍。然而,光是笼统地进行总额的比较并无多大意义,因为IBM的资产总额要远远大于后者。所以,分析时绝对数的比较应让位于相对数的比较,而财务比率分析就是一种相对关系的分析技巧,它可以被用作评估和比较两家规模相差悬殊的企业经营和财务状况的有效工具。财务比率分析根据分析的重点不同,可以分为以下四类:①流动性分析或短期偿债能力分析;②财务结构分析,又称财务杠秆分析;③企业营运能力和盈利能力分析;④与股利、股票市场等指标有关的股票投资收益分析。

1.短期偿债能力分析。任何一家企业要想维持正常的生产经营活动,手中必须持有足够的现金以支付各种费用和到期债务,而最能反映企业的短期偿债能力的指标是流动比率和速动比率。(1)流动比率是全部流动资产对流动负债的比率,即:流动比率=流动资产÷流动负债;(2)速动比率是将流动资产剔除存货和预付费用后的余额与流动负债的比率,即:速动比率=速动资产÷流动负债。速动比率是一个比流动比率更严格的指标,它常常与流动比率一起使用以更确切地评估企业偿付短期债务的能力。一般来说,流动比率保持在2:1、速动比率保持在1:1左右表明企业有较强的短期偿债能力,但也不能一概而论。事实上,没有任何两家企业在各方面的情况都是一样的。对于一家企业来说预示着严重问题的财务比率,但对另一家企业来说可能是相当令人满意的。

2.财务结构分析。权益结构的合理性及稳定性通常能够反映企业的长期偿债能力。当企业通过固定的融资手段对所拥有的资产进行资金融通时,该企业就被认为在使用财务杠杆。除企业的经营管理者和债权人外,该企业的所有者和潜在的投资者对财务杠杆作用也是相当关心的,因为投资收益率的高低直接受财务杠杆作用的影响。衡量财务杠杆作用或反映企业权益结构的财务比率主要有:(1)资产负债率(%)=(负债总额÷资产总额)×100%。通常来说,该比率越小,表明企业的长期偿债能力越强;该比率过高,表明企业的财务风险较大,企业重新举债的能力将受到限制。(2)权益乘数=资产总额÷权益总额。毫无疑问,这个倍数越高,企业的财务风险就越高。(3)负债与业主权益比率(%)=(负债总额÷所有者权

益总额)×100%。该指标越低,表明企业的长期偿债能力越强,债权人权益受到的保障程度越高。反之,说明企业利用较高的财务杠杆作用。(4)已获利息倍数=息税前利润÷利息费用。该指标既是企业举债经营的前提条件,也是衡量企业长期偿债能力大小的重要标志。企业若要维持正常的偿债能力,已获利息倍数至少应大于1,且倍数越高,企业的长期偿债能力也就越强。一般来说,债权人希望负债比率越低越好,负债比率低意味着企业的偿债压力小,但负债比率过低,说明企业缺乏活力,企业利用财务杠杆作用的能力较低。但如果企业举债比率过高,沉重的利息负担会压得企业透不过气来。

3.企业的经营效率和盈利能力分析。企业财务管理的一个重要目标,就是实现企业内部资源的最优配置,经营效率是衡量企业整体经营能力高低的一个重要方面,它的高低直接影响到企业的盈利水平。而盈利能力是企业内外各方都十分关心的问题,因为利润不仅是投资者取得投资收益、债权人取得利息的资金来源,同时也是企业维持扩大再生产的重要资金保障。企业的资产利用效率越高,意味着它能以最小的投入获取较高的经济效益。反映企业资产利用效率和盈利能力的财务指标主要有:(1)应收账款周转率=赊销净额÷平均应收账款净额;(2)存货周转率=销货成本÷平均存货;(3)固定资产周转率=销售净额÷固定资产净额;(4)总资产周转率=销售净额÷平均资产总额;(5)毛利率=(销售净额-销售成本)÷销售净额×100%;(6)经营利润率=经营利润÷销售净额×100%;(7)投资报酬率=净利润÷平均资产总额×100%(总资产周转率×经营利润净利率);(8)股本收益率=净利润÷股东权益×100%(投资报酬率×权益乘数)。以上八项指标均是正指标,数值越高,说明企业的资产利用效率越高,意味着它能以最小的投入获取较高的经济效益。

4.股票投资收益的市场测试分析。虽然上市公司股票的市场价格对于投资者的决策来说是非常重要的。然而,潜在的投资者要在几十家上市公司中做出最优决策,光依靠股票市价所提供的信息是远远不够的。因为不同上市公司发行在外的股票数量、公司实现的净利润以及派发的股利金额等都不一定相同,投资者必须将公司股票市价和财务报表所提供的有关信息综合起来分析,以便计算出公司股东和潜在投资者都十分关心的财务比率,这些财务比率是帮助投资者对不同上市公司股票的优劣做出评估和判断的重要财务信息。反映股票投资收益的市场测试比率主要有:

①普通股每股净收益=(税后净收益-优先股股息)÷发行在外的普通股数。通常,公司经营规模的扩大、预期利润的增长都会使公司的股票市价上涨。因此,普通股投资者总是对公司所报告的每股净收益怀着极大的兴趣,认为它是评估一家企业经营业绩以及不同的企业运行

状况的重要指标。

②市盈率=每股现行市价÷普通股每股净收益。一般来说,经营前景良好、很有发展前途的公司的股票市盈率趋于升高;而发展机会不多、经营前景暗淡的公司,其股票市盈率总是处于较低水平。市盈率是被广泛用于评估公司股票价值的一个重要指标。特别是对于一些潜在的投资者来说,可根据它来对上市公司的未来发展前景进行分析,并在不同公司间进行比较,以便最后做出投资决策。

③派息率=公司发行的股利总额÷公司税后净利润总额×100%。同样是每股派发1元股利的公司,有的是在利润充裕的情况下分红,而有的则是在利润拮据的情况下,硬撑着勉强支付的。因此,派息率可以更好地衡量公司派发股利的能力。投资者将自己的资金投资于公司,总是期望获得较高的收益率,而股票收益包括股利收入和资本收益。对于常年稳定的着眼于长期利益的投资者来说,他们希望公司目前少分股利,而将净收益用于公司内部再投资以扩大再生产,使公司利润保持高速增长的势头。而公司实力地位增强,竞争能力提高,发展前景看好,公司股票价格就会稳步上涨,公司的股东们就会因此而获得资本收益。但对另一些靠股利收入维持生计的投资者来说,他们不愿意用现在的股利收入与公司股票的未来价格走势去打赌,他们更喜欢公司定期发放股利以便将其作为一个可靠而稳定的收入来源。

④股利与市价比率=每股股利发放额÷股票现行市价×100%。这项指标一方面为股东们提示了他们所持股票而获得股利的收益率;另一方面也为投资者表明了出售所持股票或放弃投资这种股票而转向其它投资所具有的机会成本。

⑤每股净资产=普通股权益÷发行在外的普通股数。每股净资产的数额越高,表明公司的内部积累越是雄厚,即使公司处于不景气时期也有抵御能力。此外,在购买或公司兼并的过程中,普通股每股账面价值及现行市价是对被购买者或被合并的企业价值进行估算时所必须参考的重要因素。

⑥股价对净资产的倍率=每股现行市价÷每股净资产。倍率较高,说明公司股票正处于高价位。该指标是从存量的角度分析公司的资产价值,它着眼于公司解散时取得剩余财产分配的股份价值。

⑦股价对现金流动比率=每股股票现行市价÷(净利润+折旧费)÷发行在外的普通股数。这一经比率表明,人们目前是以几倍于每股现金流量的价格买卖股票的。该倍率越低则意味着公司股价偏低;反之则表明公司的股价偏高。

总之,近年来大量的经济案件告诉我们,企业通过粉饰财务报表来欺诈投资者的现象越来越

多。对于财务报表使用者来说,阅读财务报表时如果不运用分析技巧,不借助分析工具,而只是简单地浏览表面数字,那就难以获得有用的财务信息,有时甚至还会被会计数据引入歧途,被表面假象所蒙蔽。随着我国市场经济体制改革的不断深入,中国加入WTO后,将面对国际上的竞争对手,与狼共舞的年代已经到来,企业间的兼并和个人投资行为越来越普遍,财务报表使用者只有在阅读财务报表的同时,利用分析技巧对企业公布的财务数据进行综合分析,才能从中获得对经济决策更有用的财务信息。

版权申明

本文部分内容,包括文字、图片、以及设计等在网上搜集整理。版权为张俭个人所有

This article includes some parts, including text, pictures, and design. Copyright is Zhang Jian's personal ownership.

用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Users may use the contents or services of this article for personal study, research or appreciation, and other

non-commercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other purposes, written permission and remuneration shall be obtained from the person concerned and the relevant obligee.

转载或引用本文内容必须是以新闻性或资料性公共免费信息为

使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。

Reproduction or quotation of the content of this article must be reasonable and good-faith citation for the use of news or informative public free information. It shall not misinterpret or modify the original intention of the content of this article, and shall bear legal liability such as copyright.

The furthest distance in the world

Is not between life and death

But when I stand in front of you

Yet you don't know that

I love you.

The furthest distance in the world

Is not when I stand in front of you

Yet you can't see my love

But when undoubtedly knowing the love from both

Yet cannot be together.

The furthest distance in the world

Is not being apart while being in love

But when I plainly cannot resist the yearning

Yet pretending you have never been in my heart.

The furthest distance in the world

Is not struggling against the tides

But using one's indifferent heart

To dig an uncrossable river

For the one who loves you.

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。周遭流岚升腾,没露出那真实的面孔。面对那流转的薄雾,我会幻想,那里有一个世外桃源。在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…

许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…

秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。偶尔,一片飞舞的落叶,会飘到我的窗前。斑驳的印迹里,携刻着深秋的颜色。在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。窗外,是未被污染的银

还有一颗流转的心,亘古不变的心。

财务报表分析报告 案例分析

财务报表分析 一、资产负债表分析 (一)资产规模和资产结构分析 单位:万元 1、资产规模分析: 从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。 2、资产结构分析 从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。 流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。 非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。 (二)短期偿债能力指标分析 营运资本=流动资产-流动负债 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 1、营运资本分析 营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。 对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,

表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。 2、流动比率分析 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业短期偿债能力的大小。 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。 当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。 我公司,期初流动比率为1.52,期末流动比率为2.11,按一般公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强。 3、速动比率分析 流动比率虽然可以用来评价流动资产总体的变现能力,但人们还希望,特别是短期债权人,希望获得比流动比率更进一步的有关变现能力的比率指标。这就是速动比率。 通常认为正常的速动比率为1,低于1的速动比率被认为企业面临着很大的偿债风险。

某公司财务报表分析系统案例分析

某公司财务报表分析系统案例分析 BI@Report数据分析展示平台 案例分析 北京亿信华辰软件有限责任公司 2020年11月

某公司财务报表分析系统案例分析 目录 目录 (1) 第一章项目概述?1 1. 项目背景......................................................................................................... 1 2. 业务现状 (2) 3.项目目标2? 4. 项目范围?3 第二章需求分析4? 1.数据采集与上报4? 1.1业务基础信息 (4) 1.2 业务数据及报表4? 2. 数据整合 (5) 2.1数据源分析5? 2.2数据整合内容 (6) 3. 报表展现与分析............................................................................................. 7第三章解决方案.. (8) 1.维度建模?8 1.1主题维度交叉表8? 1.2维表 (8) 1.3 主题表 (9) 2. ETL (9) 2.1 ETL总体说明9? 2.2 ETL过程 (9) 3.运行环境10? 4. 数据采集与上报 (10) 5.报表展现 (10) 5.1SQL数据源1?0 5.2固定行列 (11) 5.3 钻取................................................................................................... 11 5.4即时分析12?

(企业管理)某公司财务报表分析系统案例分析

(企业管理)某公司财务报表分析系统案例分 析

BI@Report数据分析展示平台 案例分析 北京亿信华辰软件有限责任公司 2020年6月

目录 目录 (1) 第一章项目概述 (1) 1. 项目背景 (1) 2. 业务现状 (2) 3. 项目目标 (2) 4. 项目范围 (3) 第二章需求分析 (4) 1. 数据采集与上报 (4) 1.1 业务基础信息 (4) 1.2 业务数据及报表 (4) 2. 数据整合 (5) 2.1 数据源分析 (5) 2.2 数据整合内容 (6) 3. 报表展现与分析 (7) 第三章解决方案 (8) 1. 维度建模 (8) 1.1 主题维度交叉表 (8) 1.2 维表 (8) 1.3 主题表 (9) 2. ETL (9) 2.1 ETL总体说明 (9) 2.2 ETL过程 (9) 3. 运行环境 (10) 4. 数据采集与上报 (10) 5. 报表展现 (10) 5.1 SQL数据源 (10) 5.2 固定行列 (11) 5.3 钻取 (11) 5.4 即时分析 (12)

第一章项目概述 1. 项目背景 本项目的项目主体为某信息技术有限公司(以下简称“HP公司”)。HP公司是家计算机领域的合资企业。已在60多个城市设有业务分支机构或服务分支机构,并且仍在扩展之中。 HP公司的主要业务范围包括: ?提供计算机及网络设备和平台解决方案 ?提供多种IT外包服务 ?提供从销售、培训及维护维修等全方位的服务网业务 ?提供网络安全产品、桌面管理系统等软件产品 目前,HP公司财务报表体系的构成可以从两个角度来分析: ?按照报表功能可以分为财务报表和管理报表两部分。 ?按照组织架构可以分为总部报表和分公司报表两部分。 其中,财务报表需要面向总部及各分公司;管理报表主要用于总部各项财务分析需要。 HP公司财务报表体系的具体组成如下图所示:

2019年财务报表分析报告范例

财务报表分析报告范例 财务报表分析对于了解企业的财务状况、经营业绩和现金流量,评价企业的偿债能力、盈利能力和营运能力,帮助制定经济决策有着至关重要的作用,但由于种种因素的影响,财务报表分析及其分析方法,财务报表分析报告。存在着一定的局限性。正确理解财务报表分析局限性的存在,减少局限性的影响,在决策中扬长避短。是一个不容忽视的现实问题。 一、财务报表分析概述 企业财务报表分析是指以财务报表和其他资料为依据和起点。 采用专门方法,系统分析和评价企业过去和现在的经营成果、财务状况及其变动,目的是了解企业过去的经营业绩,衡量企业目前财务状况并且预测企业未来的发展趋势,帮助企业利益集团改善决策。财务分析的最基本功能就是将大量的财务报表数据进行加工、整理、比较、分析并转换成对特定决策有用的信息,着重对企业财务状况是否健全、经营成果是否优良等进行解释和评价,减少决策的不确定性。 二、财务报表本身存在局限性 1.财务报表所反映信息资源具有不完全性。 财务报表没有披露公司的全部信息。列入企业财务报表的仅是 可以利用的,能以货币计量的经济来源。而在现实中,企业有许多经济资源,或者因为客观条件制约,或者因会计惯例制约,并未在报表中体现。比如某些企业账外大量资产不能在报表中反映。因而,报表仅仅反映了企业经济资源的一部分。

2.财务报表对未来决策价值的不适应性。 由于会计报表是按照历史成本原则编制,很多数据不代表其现行成本或变现价值。通货膨胀时期,有些数据会受到物价变动的影响,由于假设币值不变,将不同时点的货币数据简单相加,使其不能真实地反映企业的财务状况和经营成果,有时难以对报表使用者的经济决策有实质性的参考价值。 3.财务报表缺少反映长期信息的数据。 由于财务报表按年度分期报告,只报告了短期信息,不能提供反映长期潜力的信息。 4.财务报表数据受到会计估计的影响。 会计报表中的某些数据并不是十分精确的,有些项目数据是会计人员根据经验和实际情况加以估计计量的。比如坏账准备的计提比例,固定资产的净残值率等。 5.财务报表数据受到管理层对各项会计政策选择的影响。 会计政策与会计处理方法的多种选择,使不同企业同类的报表数据缺乏可比性。根据《企业会计准则》规定,企业存货发出计价方法、固定资产折旧方法等,都可以有不同的选择。即使是两个企业实际经营完全相同,两个企业的财务分析的结论也可能有差异。 三、客观因素对财务报表分析的影响 1.财务报表可靠性对财务报表分析的影响。 在很多情况下,企业出于各种目的,需要向外界展示良好的财务状况和经营成果。一旦实际经营状况难以达到目标,企业会主动选

财务报表分析的作用以及范文

财务报表分析的作用以及范文 财务报表分析有什么用呢?下面就告诉大家! 财务报表分析的作用 财务报表分析,又称公司财务分析,是通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。 对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。 请看下面的三个作用。 一是通过分析资产负债表,可以了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。 二是通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。 三是通过分析现金流量表,可以了解和评价公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。 范文: 一、基本情况 1、历史沿革。公司实收资本为万元,其中:万元,占93.43%;万元,占5.75%;万元,占0.82%。 2、经营范围及主营业务情况我公司主要承担等业务。上半年产品产量:

3、公司的组织结构(1)、公司本部的组织架构根据企业实际,公司按照精简、高效,保证信息畅通、传递及时,减少管理环节和管理层次,降低管理成本的原则,现企业机构设置组织结构如下图: 4、财务部职能及各岗位职责 (1)、财务部职能(略) (2)、财务部的人员及分工情况财务部共有X人,副总兼财务部部长X人、财务处处长X人、财务处副处长X人、成本价格处副处长X人、会计员X人。 (3)、财务部各岗位职责(略) 二、主要会计政策、税收政策 1、主要会计政策公司执行《企业会计准则》《企业会计制度》及其补充规定,会计年度1月1日—12月31日,记账本位币为人民币,采用权责发生制原则核算本公司业务。坏账准备按应收账款期末余额的0.5%计提;存货按永续盘存制;长期投资按权益法核算;固定资产折旧按平均年限法计提;借款费用按权责发生制确认;收入费用按 权责发生制确认;成本结转采用先进先出法。 2、主要税收政策 (1)、主要税种、税率主要税种、税率:增值税17%、企业所得税33%、房产税1.2%、土地使用税X元/每平方米、城建税按应交增值税的X%。 (2)、享受的税收优惠政策车桥技改项目固定资产投资购买国产设备抵免企业所得税。

腾讯公司财务报表分析

腾讯公司财务报表分析 院系:经济学院 班级:财务管理3班 姓名:钟秦 学号:201402160344

目录 ●腾讯公司的基本情况 ●腾讯公司的盈利模式 ●腾讯公司的盈利现状 ●盈利下降的主要原因及对策建议

一、基本情况 1、发展历程 1)1998年腾讯公司成立 2)1999年2月腾讯QQ诞生 3)2001年6月,它成为中国首家盈利互联网企业 4)2004年6月,香港主板上市 5)2005年全面布局互联网业务 6)2007年5月成立公益慈善基金会 7)2007年市值超过1000亿 2、主要管理团队 马化腾,腾讯公司主要创办人之一,董事会主席、执行董事兼首席执行官,全面负责本集团的策略规划、定位和管理。 刘炽平,腾讯公司总裁。2005年加入腾讯,出任本公司首席战略投资官,负责公司战略、投资并购和投资者关系方面的工作;于2006年升任总裁,负责管理公司日常营运。 张志东,腾讯公司主要创办人之一,身兼执行董事和首席技术官,全面负责本集团专有技术的开发工作,包括基本即时通信平台和大型网上应用系统的开发。 1998年创立本集团前,张先生在深圳黎明网络有限公司任职,主要负责软件和网络应用系统的研究开发工作。张先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得华南理工大学计算机应用及系统架构硕士学位。 许晨晔,腾讯公司主要创办人之一,首席信息官,全面负责网站财产和社区、客户关系及公共关系的策略规划和发展工作。1998年创立本集团之前,许先生在深圳数据通信局任职,累积丰富软件系统设计、网络管理和市场推广及销售管理经验。许先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得南京大学计算机应用硕士学位。 陈一丹,腾讯公司主要创办人之一,首席行政官,全面负责集团行政、法律、人力资源和公益慈善基金事宜。陈先生亦负责集团的管理机制、知识产权、政府关系。1998年创立本集团之前,陈先生在深圳出入境检验检疫局工作数年。陈先生于1993年取得深圳大学理学士学位,主修应用化学,并于1996年取得南京大学经济法硕士学位。 3、业务体系 腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。通过即时通信QQ、腾讯网(https://www.wendangku.net/doc/3214117448.html,)、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。截至2011年10月27日,QQ即时通信的活跃帐户数达到5.686亿,最高同时在线帐户数达到1.053亿。腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

某公司财务报表分析论文论文.

江苏省高等教育自学考试 ( 2016 年) 本科毕业论文 题目美斯特有限公司财务报表分析 专业会计 主考学校南京财经大学 姓名 准考证号 专科院校 指导教师 起止日期 2016年03月-2016年05月

目录 一、美斯特有限公司简介 (1) 二、财务报表分析综述 (2) 三、财务报表相关财务指标分析 (2) 四、财务报表综合分析 (9) 五、数据分析及结论 (9)

美斯特有限公司财务报表分析 王彤彤 【摘要】财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 随着我国经济的发展,财务报表分析对企业相关利益者而言有着至关重要的作用,深入的分析可及时向财务报表使用者提供企业的财务状况、经营成果和现金流量等信息,评价企业的偿债能力、营运能力和盈利能力,帮助其作出决策。本文通过对美斯特有限公司财务报表进行分析明确问题所在,促使该公司制定有效的改进措施,提高管理水平,促进生产经营正常发展。 【关键词】美斯特有限公司财务报表分析财务比率 随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中的地位越来越重要。企业需要及时发现财务会计及企业经营中的问题,就必须通过财务报表中的分析数据做出正确的判断。在分析财务报表的过程中一定要注意综合运用不同的分析方法,运用财务数据发现公司存在的问题,从而为利益相关者的决策提供正确的帮助。 一、美斯特有限公司简介 美斯特股份有限公司(以下简称美斯特)创立于1995年,主营业务涵盖了冰箱、空调、冷柜等白色家电领域产品的研发、制造、营销和售后服务,产品远销100多个地区。生产基地分布于青岛、北京、南京扬州等多个城市,具有年产冰箱(含冷柜)100万台、空调70万套、洗衣机50万台的能力。美斯特在青岛、南京两地设立了研发中心,由500多名技术人员组成了业内大规模、专业的研发团队,时刻与世界主流家电技术保持同步,推进着研究成果的不断创新,致力提升人们的生活品质。美斯特一直秉承“技术立企、以人为本”的核心理念,始终把技术作为发展的第一推动力,不断追求研发深度,持续提升自主创新能力。凭借领先的技术和一流的品质,美斯特的产品受到消费者持续的吹捧。 美斯特从技术研发、工艺质量、生产制造、物流运输、市场销售等各个环节充分共享资源,整体布局,各有侧重,协同运作,均衡发展,形成各自独特的产品风格和优势,培养各自鲜明的品牌个性,全面满足不同国度和地域、不同特征和偏好的消费者需求。

财务报表分析报告完整版

财务报表分析报告 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

中国移动有限公司财务报表分析 一、行业背景 随着信息时代到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。 二、公司概述 中国移动有限公司①(「本公司」,包括子公司合称为「本集团」)於1997年9月3日在香港成立,并於1997年10月22日和23日分别在纽约证券交易所(「纽约交易所」)和香港联合交易所有限公司(「香港交易所」)上市。公司股票在1998年1月27日成为香港恒生指数成份股。本集团是中国内地最大的通信服务供应商,拥有全球最多的移动客户和全球最大规模的移动通信网络。2015年,本公司再次被国际知名《金融时报》选入其「全球500强」,被着名商业杂志《福布斯》选入其「全球2,000领先企业榜」,并再次入选道琼斯可持续发展新兴市场指数。目前,本公司的债信评级等同於中国国家主权评级,为标准普尔评级AA–/前景稳定和穆迪评级Aa3/前景负面。 三、资产负债表分析 ①摘自中国移动有限公司官网

1、资产质量分析 从表中我们可以看出,该企业在2012到2014年,非流动资产和流动资产都是在不断增长的,说明企业的资金流动性强,资产总额也在不断增长,非流动负债比流动负债额度小,表明该公司短期借款相对较多,这样短期借款到期时,企业付款压力会比较大。股东权益也增长了,增长幅度相对较大,可以得出企业的营利性较好。 企业的现金及短期投资有所上升,上升比率并不大,但是还是可以得出企业的流动性和变现能力是十分好的。 无形资产所占比重下降了,这说明企业在发展过程中忽视了企业文化,这对企业长期的发展是不利的。 应收账款增长了,表明了该公司在应收账款上收回的速度加快,减少了坏账,这样容易维持公司资金流的稳定。 2、资本结构质量分析 通过分析中国移动的资产负债表我们可以知道该企业的现金流动比率2012年与2014年相比有小幅度上升,说明企业不仅有较强的变现能力,而且企业有足够的现金来偿还短期债务。而且通过这三年可看出,该公司的流动比率较稳定说明企业的短期偿债能力比较强。

上市公司财务报表分析模板

上市公司财务报表分析模板 v\:* {behavior:url(#default#VML);} o\:* {behavior:url(#default#VML);} w\:* {behavior:url(#default#VML);} .shape {behavior:url(#default#VML);} 一、公司背景及简介 2、所有权结构、公司结构、主管单位; 二、公司所属行业特征分析 ①该行业中厂商的大致数目及分布; ②产业集中度:该行业中前几位的厂商所占的市场份 额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度); ③进入壁垒和退出成本:具体需要何种条件才能进入, 如资金量、技术要求、人力成 本、国家相关政策等,以及厂商退出该行业需花费的成本和 转型成本等。 ①年增长率(销售收入、利润)、市场总容量等的历史数据; ③分析影响增长的原因:探讨技术、资金、人力成本、 技术进步等因素是如何影响行 业增长的,并比较各自的影响力。(应提供有关专家意见)。

①行业内的竞争概况和竞争方式; ②对替代品和互补品的分析:替代品和互补品行业对 该行业的影响、各自的优劣势、 未来趋势; ④分析加入WTO 对整个行业的影响,及新条件下其 优劣势所在。 ①列出上下游行业的具体情况、与该行业的依赖情况、 上下游行业的发展前景,如可 能,应作产业相关度分析; 5、劳动力需求分析: ②劳动力市场的变化对行业发展的影响。 ①分析国家产业政策对行业发展起的作用(政府的引导倾向、各种优惠措施等); 三、公司治理结构分析 1、股权结构分析:列出持股10%(必要时列出10%)以上的股东,有可能应找到最终持有人; 2、是否存在影响公司的少数股东,如存在分析该股东 的最终持有人等情况,及其在资 本市场上的操作历史; 3、“三会”的运行情况:如股东大会的参加情况、对议 案的表决情况、董事会董事的出 席情况、表决情况、监事会的工作情况及其效率;

腾讯公司财务报表分析

腾讯公司财务报表分析集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-

腾讯公司财务报表分析 院系:管理学部 班级:财务管理3班 姓名:闫超 学号: 日期:2013年12月5日 目录 一、研究对象及选取理由 1、公司基本情况介绍 2、公司商业模式介绍 3、影响企业的重要风险因素 二、腾讯财务报表分析 (一)、盈利结构的分析 (二)、公司的综合指标 (三)、短期偿债能力分析 (四)、长期偿债能力分析 (五)、获利能力分析 (六)、营运能力分析 (七).获现能力 (八).发展能力分析 三、杜邦分析

四、财务对比分析 五、总结 一、研究对象及选取理由 (一)研究对象 本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。 作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。 (二)行业概况 2007年是中国互联网业振奋的一年。据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。 在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。 在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

某公司财务报表案例分析(doc 9页)

某公司财务报表案例分析(doc 9页)

可靠(中国)有限公司 截至12月31日年度 (单位:百万美元,每股平均数字除外)200019991998主营业务收入: 天然气及其它产品收入$50,500$19,536$13,276电力收入33,82315,23813,939金属收入9,234--其他收入7,2325,3384,045收入总计:100,78940,11231,260成本费用: 汽油、电力、金属和其它产品成本94,51734,76126,381运营费用3,1843,0452,473折旧、消耗和摊销855870827税费,非所得税费用280193201长期资产减值-441-成本费用总计:98,83639,31029,882营业利润:1,9538021,378其他收入和支出: 未并入附属公司利润权益8730997出售非商业资产收益14654156发行新电力公司股票收益121--利息收益21216288其它净收入(37)181(37)利息、少数股东权益、所得税扣除前利润:2,4821,9951,582利息及相关费用838656550子公司优先股股利777677少数股东应占权益15413577所得税费用434104175不含会计变更累积结果的净利润:9791,024703会计变更累积结果,扣除所得税-(131)-净利润:979893703优先股股利836617普通股收益$896$827$686普通股每股权益: 基本: 不含会计变更累积结果$1.22$1.36$1.07会计变更累积结果-(0.19)- 每股基本收益:$1.22$1.17$1.07稀释: 不含会计变更累积结果$1.22$1.27$1.01会计变更累积结果-(0.17)-每股稀释收益:$1.22$1.10$1.01普通股平均数量计算: 基本736705642稀释后814769695

企业财务报表分析报告

附件二: 企业财务报表分析报告 (参考格式) 提纲 一、集团公司概况 二、集团公司经营的基本情况 (一)经营主要政策。 (二)主要经营业绩。 (三)完成主要经济指标,并对主要指标进行分析说明。 三、集团公司经营成果分析 (一)主营业务收入情况 (二)成本费用变动情况 (三)其他业务利润 (四)营业外收支 (五)投资收益 (六)所得税 (七)净利润实现情况

(八)利润分配情况 (九)亏损企业情况 四、集团公司财务状况分析 (一)资产情况 (二)负债情况 (三)资产质量及财务风险情况分析 (四)国有资本保值增值情况 五、现金流量分析 六、重大事项影响 七、经营风险因素、发展规划及经营战略 八、本年度企业经营管理中存在问题,下年度改进管理和提高经营业绩拟采取的措施等。 ▲集团公司对所属境外企业的经营成果和财务状况分析参照上述指标及分析方法。 ▲集体企业的财务报表分析报告参照上述指标及分析方法。 ▲金融企业的财务报表分析报告参照上述指标及分析方法。 企业财务报表分析报告

(参考格式) 一、集团公司概况 (一)公司成立时间及批准文号、改制(重组、收购、兼并)情况、企业法人营业执照、注册资本及其变更情况。 (二)公司的经营范围、法定代表人、公司的法定地址等。 (三)集团及所属子公司户数(含境外企业,下同),本年所属企业隶属关系变动情况,合并报表的编制原则等。 集团公司年度全资、控股或参股的子公司情况表: 单位:万元 (四)截止年末,集团拥有从业人员人数及素质情况。 二、集团公司经营的基本情况 (一)经营主要政策。包括:企业改革、产业结构优化、市场开拓、资本运营等方面。 (二)主要经营业绩。 (三)年完成主要经济指标,并对主要指标进行分析说明。

财务报表分析报告模板

财务报表分析报告模板 做好财务报表分析工作,可以正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险;可以检查企业预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。 财务报表分析报告模板 本文主要介绍了财务报表分析的模板,帮助财务人员做好财务报表分析工作。 第一部分公司基本情况简介 一、公司基本情况简介 XX有限公司系以为主导产业的公司。 公司注册资本为万元,截止2011年X月X日公司总资产为万元。 总负债万元,所有者权益万元。

2011年1-X月公司共实现营业收入万元,利润总额万元。 项目期末数结构(%)年初数结构(%)增减金额 流动资产合计 其中:货币资金 预付账款 应收账款 其他应收款 存货 非流动资产: 长期投资 固定资产

在建工程 无形资产 资产总计 流动负债合计其中:短期借款应交税费 应付账款 预收账款 其他应付款 非流动负债: 其中:长期借款

所有者权益总计 第二部分公司报表分析 一、资产结构及变动情况 表1-1 资产负债表项目变动情况单位:元 项目结构变动说明: 1、增减原因(增减幅度20%) 2、货币资金结构:银行存款期末元,保证金期末元,库存现金元。 3、应收账款、预付账款、其他应收款帐龄结构,一年以上应收、预付、其他应收形成原因,预计收回时间。 截至2011年月日,本公司应收账款(预付账款、其他应收款)欠款金额前五名合计元,占应收账款(预付账款、其他应收款)总额比例%。

应收账款(预付账款、其他应收款)前五名列示一下。 4、存货占用情况:存货占资产%,存货的分布情况,存货比重较大金额说明其类别、名称、原因及占用时间。 5、主要固定资产增减变动情况:在建工程转固、新购大型设备、处置固定资产等 6、在建工程进度情况:主要工程项目工程预算总造价开工时间工程进度已付款项预计完工时间 7、应付账款、预收账款、其他应付款的帐龄结构,一年以上应付、预收、其他应付形成原因。 截至2011年月日,本公司应付账款(预收账款、其他应付款)欠款金额前五名合计元,占应收账款(预收账款、其他应付款)总额比例%。 应收账款(预收账款、其他应付款)前五名列示一下。 二、损益情况

腾讯公司财务报表分析

腾讯公司财务报表分析 院系:管理学部 班级:财务管理3班 姓名:闫超 学号:201101200305 日期:2013年12月5日

目录 一、研究对象及选取理由 1、公司基本情况介绍 2、公司商业模式介绍 3、影响企业的重要风险因素 二、腾讯财务报表分析 (一)、盈利结构的分析 (二)、公司的综合指标 (三)、短期偿债能力分析 (四)、长期偿债能力分析 (五)、获利能力分析 (六)、营运能力分析 (七).获现能力 (八).发展能力分析 三、杜邦分析 四、财务对比分析

五、总结 一、研究对象及选取理由 (一)研究对象 本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。 作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。 (二)行业概况 2007年是中国互联网业振奋的一年。据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。 在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。 在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。 在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。 随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。 一、公司基本情况介绍 1.1公司名称:

某公司年度年财务报表分析

中金黄金2007年财务报表分析繁荣中国,投资盛世;资本逐鹿,沃野千里;巨龙苏醒,屹立东方。 身处在千载难逢的资本盛世,被百年华尔街称作"沸腾岁月"、"似火牛年"、"漂亮50"的时代,我们无疑是幸运的。在年翻一倍的指数中,在黑马奔腾的个股里,我们追逐着光荣与梦想,为实现财务自由而奋力拼搏。 火热的2007年中国股市上演了一场跌宕起伏、荡气回肠的精彩华章后,徐徐地落下了帷幕。 今回首,依然清晰地看得到,短短一年,上证指数的涨幅接近翻番;深成指更是牛气冲天,涨幅超过160%。在这惊心动魄、高潮迭起、目不暇接的大牛市中,机构主力借势掀起一波波滔天巨浪,亿万散户投资者在亢奋与恐慌中奔跑着、追逐着: 2007年又是股市丰收的一年,股指大涨,其中不乏大涨的股票.中金黄金就是一只传奇股票,拥有良好的业绩,2007年每股收益0.92元.成为沪深股市的黄金股. 600489) 中金黄金:2007年年度主要财务指标 单位:人民币元 2007年 2006年 营业收入 11,208,943,068.89 5,384,658,554.61 归属于上市公司股东的净利润 256,534,870.91 161,770,197.83 归属于上市公司股东的扣除非经常性损益的净利润 249,864,897.60 164,670,506.39 基本每股收益 0.92 0.58

扣除非经常性损益后的基本每股收益 0.89 0.59 全面摊薄净资产收益率(%) 24.88 19.17 扣除非经常性损益后全面摊薄净资产收益率(%) 24.23 19.51 每股经营活动产生的现金流量净额 2.26 1.93 2007年末 2006年末 总资产 3,774,527,379.95 2,181,571,889.51 所有者权益(或股东权益) 1,031,139,879.87 844,035,170.28 归属于上市公司股东的每股净资产 3.68 3.01 公司2007年实现营业总收入112.5亿元,利润总额6.2亿元,归属于母公司净利润2.57亿元,较去年同期分别增加107.95%,51.29%,58.58%;生产和加工标准金70.95吨,矿产金4.68吨,较上年同期分别增加77.2%,1.08%;电解铜4347吨,含量铜10272吨;白银26.87吨;硫酸134506吨;铁精矿4.33万吨;2007年现有矿山企业探矿增储12吨,同比增加88.08%;至报告期末,黄金金属储量77.30吨,铜金属储量26.68万吨。 报告期公司销售收入和利润增长幅度较大,除主观努力外,同时得益于2007年黄金价格的大幅上涨和精炼业务的大幅度增加。国际黄金市场全年平均价格695.39美元/盎司,公司年平均销售价格173.5元/克,较上年155.23元/克上涨11.77%;2007年生产和加工标准金70.95吨较上年增加77.2%。 通过以上报表我们发现, 中金黄金业绩发生大的变化.主要是以下原因:

能源公司财务报表分析报告

泰祥能源公司财务报表分析报告 一、财务报表分析 (一)资产负债表 主要财务数据如下:

1.企业自身资产状况及资产变化说明: 公司的资产规模位于行业内的中等水平,公司本期的资产比去年同期增长38.23%。资产的变化中固定资产增长最多,为72,922.93万元。企业将资金的重点向固定资产方向转移。分析者应该随时注意企业的生产规模、产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。因此,建议分析者对其变化进行动态跟踪与研究。 流动资产中,货币性资产的比重最大,占51.90%,存货资产的比重次之,占26.06%。 流动资产的增长幅度为11.10%。在流动资产各项目变化中,信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。总之,企业的支付能力和应付市场的变化能力一般。

2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为26.90%,长期负债和所有者权益的比率为71.49%。说明企业资金结构的稳定性高,独立性强。 企业负债和所有者权益的变化中,流动负债增长31.18%,股东权益增长5.11%。 流动负债的增长幅度为31.18%,营业环节的流动负债的比重比去年上升,表明企业的资金来源是以营业性质为主,资金成本相对比较低。 本期和上期的长期负债占结构性负债的比率分别为23.78%、0.00%,该项数据增加,表明企业借助增加部分长期负债来筹措资金,但是长期负债的比重较大,说明企业的发展依赖于长期负债,企业的自有资金的实力比较匮乏。未分配利润比去年增长了42.08%,表明企业当年增加了一定的盈余。未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高。企业是以负债资金为主来开展经营性活动,资金成本相对比较高。 3.企业的财务类别状况在行业中的偏离: 流动资产是企业创造利润、实现资金增值的生命力,是企业开展经营活动的支柱。企业当年的流动资产偏离了行业平均水平-19.38%,说明其流动资产规模位于行业水平之下,应当引起注意。结构性资产是企业开展生产经营活动而进行的基础性投资,决定着企业的发展方向和生产规模。企业当年的结构性资产偏离行业水平-24.77%,我们应当注意企业的产品结构、更新改造情况和其他投

企业财务报表分析毕业设计论文范文

XXXX大学 学年论文 题目:企业财务报表分析学生姓名: 学生学号: 院系名称: 专业班级: 指导教师: 年月日

摘要 随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中的地位越来越重要。企业需要及时发现财务会计及企业经营中的问题,就必须通过财务报表中的分析数据做出正确的判断。在分析财务报表的过程中一定要注意综合运用不同的分析方法,运用财务数据发现公司存在的问题,从而为利益相关者的决策提供正确的帮助。企业财务报表分析必须掌握科学的分析方法,并应充分考虑其适用性与局限性,文章从财务报表分析的内容、方法、局限性及改进的办法等方面加以论述。财务报表反映了一定时期内会计主体的财务状况、财务成果及现金流量的信息载体,是揭示企业财务信息的主要手段,是财务报告的核心内容。财务报表使用者如何解剖报表信息内涵,解读报表所传递的信息,对财务报表分析的重点放在哪些问题上,又该如何科学分析,这些问题成了企业财务报表分析的关键所在。 关键词:财务报表;企业管理;应对策略

目录 第1章财务务报表分析概述 (3) 1.1 财务报表分析概述 (3) 1.2财务报表分析的内容及其方法 (4) 1.2.1财务报表分析的内容 (4) 1.2.2财务报表分析的方法 (6) 第2章财务报表分析中存在的问题 (8) 2.1报表项目名实不符 (8) 2.2现行财务报表自身的局限性 (8) 第3章具体对策 (10) 3.1对财务报表自身的改革 (10) 3.2竞争优势分析 (10) 第4章企业财务报表分析 (12) 4.1企业经营成果分析 (12) 4.1.1企业盈利状况分析 (12) 4.1.2成本费用要素分析 (13) 4.1.3量本利分析法 (13) 4.1.4盈利结构分析法 (13) 4.1.5企业盈利能力评价 (14) 4.2现金流量分析 (14) 4.2.1现金流量净额构成分析 (14) 4.2.2现金流量对企业经营状况影响分析 (15) 4.3企业负债及偿债能力分析 (16) 4.3.1短期偿债能力分析 (16) 4.3.2长期偿债能力分析 (16) 4.4企业资产管理绩效分析 (17)

腾讯公司案例分析

财务管理案例 结课论文 指导教师 学生姓名 所在班级

腾讯公司案例分析 一、概要 腾讯是中国最早的互联网即时通信软件开发商,是中国的互联网服务及移动增值服务供应商,并一直致力于即时通信及相关增值业务的服务运营。腾讯于1998年11月在深圳成立。1999年2月,正式推出腾讯第一个即时通信软件——“腾讯QQ”,并于2004年6月16日在香港联交所主板上市(股票代号700)。成立6年多以来,腾讯一直以追求卓越的技术为导向,并处于稳健、高速发展的状态。腾讯QQ庞大的用户群体现了腾讯公司对强负载大流量网络应用和各类即时通信应用的技术实力。未来,腾讯的目标是为全中国的用户提供在线的生活,他们希望这种在线生活就像水和电一样真正为大家每天进行服务的。腾讯正逐步实现“最受尊敬的互联网企业”的远景目标。 二、公司简介 腾讯公司成立于1998年11月,是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。成立十年多以来,腾讯一直秉承一切以用户价值为依归的经营理念,始终处于稳健、高速发展的状态。公司主要产品有IM软件、网络游戏、门户网站以及相关增值产品。2011年7月7日,腾讯公司决定斥亿港元投资金山软件。 2013年9月腾讯斥资腾讯将搜搜业务、QQ输入法业务注入搜狗公司,新搜狗将继续作为搜狐的子公司独立运营,张朝阳继续担任董事长,王小川继续作为董事和CEO 领导整个公司发展,而腾讯总裁刘炽平和COO 任宇昕出任董事。至此,互联网领域三足鼎立局面出现。于王小川而言,不仅保住了搜狗,还将获得腾讯大把资源的支持,可以说是得钱又得势。腾讯将自家的搜索和输入法都并入搜狗,对于王小川的重视可见一斑。于腾讯而言,从360 手中抢过搜狗,亦能避免360 日后挑战百度的可能,拿走了360 叱咤搜索最重要的一张牌。对百度来说,桌面领域搜索的绝对领先地位暂时得以保留,不过在无线领域却迎来了继360 之外的另一大劲敌。 三、财务报表分析 1、资产负债表分析 (1)总资产增长速度快,但是2011到2012年增幅为%,且2009到2010增幅只有大约50%,说明腾讯在2011年后减小了公司的增速,可能是有意的控制公司规模,为公司战略调整做准备。 (2)银行贷款增幅减少,同时贷款额度也开始减少,2011年银行贷款为百万,2012年度只有百万,这可能是腾讯的现金流充足。说明腾讯的偿债能力在增加。(3)现金增长趋缓,说明企业的财务达到一定的稳定程度,2011到2012年现金流至增加6%左右,说明企业在保持规模的同时,现金流也基本保持一定的开销,财务把控好。

企业财务报表分析(含答案)

对外经济贸易大学远程教育学院 2009--2010学年第二学期 《企业财务报表分析》期末考试大纲 一.本课程期末考试有关复习范围 1.基本内容:基本概念:财务报表分析中使用的基本概念,基本原则,基本方法 2.书本中为:1-7章内容 二.考试的基本题型 1.单项选择 2.判断 模拟题 (答案供参考) (一)、选择 1、某股份公司上市流通普通股的股价为每股17元,每股收益为2元,该公司的市盈率为( C )。 A.17 B.34 C.8.5 D.2 2。主营业务利润=主营业务收入一( A )。 A主营业务成本+主营业务税金及附加B业务成本+业务税金及附加 C主营业务成本D。主营业务税金及附加 3。固定资产双倍余额折旧法称为( A )。 A。直线法B。加速折旧法C。期限法D。余额法 4、下列项目中,不影响到期债务偿付比率的因素有( D ) A.本期到期债务本金 B.本期现金利息支出 C.经营活动净现金流量 D.投资活动净现金流量 5、财务报表分中,投资人是指( D)。 A 社会公众 B 金融机构 C 优先股东 D 普通股东 6、某企业年初应收帐款230万元,年末应收帐款250万元,本年产品销售收入为1200万元,本年产品销售成本为1000万元,则该企业应收帐款帐龄为( A ) A.72天 B.75天 C.84天 D.90天 7、营业利润主要项目的因素分析可采用的方法是( D ) A.连环替代法 B.差额计算法 C.水平分析法 D.纵向分析法 8、用于偿还流动负债的流动资产指( C)。 A存出投资款 B回收期在一年以上的应收款项 C现金 D存出银行汇票存款 9.减少企业流动资产变现能力的因素是(B )。 A取得商业承兑汇票 B未决诉讼、仲裁形成的或有负债 C有可动用的银行贷款指标 D长期投资到期收回 10、对产品销售费用进行分析时,首先应分析销售费用总额预算的执行情况,然后继续进行( D )。 A.各产品的对比分析 B.各种类的对比分析 C.数量的对比分析 D.各项目的对比分析 11.如果资产负债率大于50%,则下列结论中成立的是( C )。