保险单2

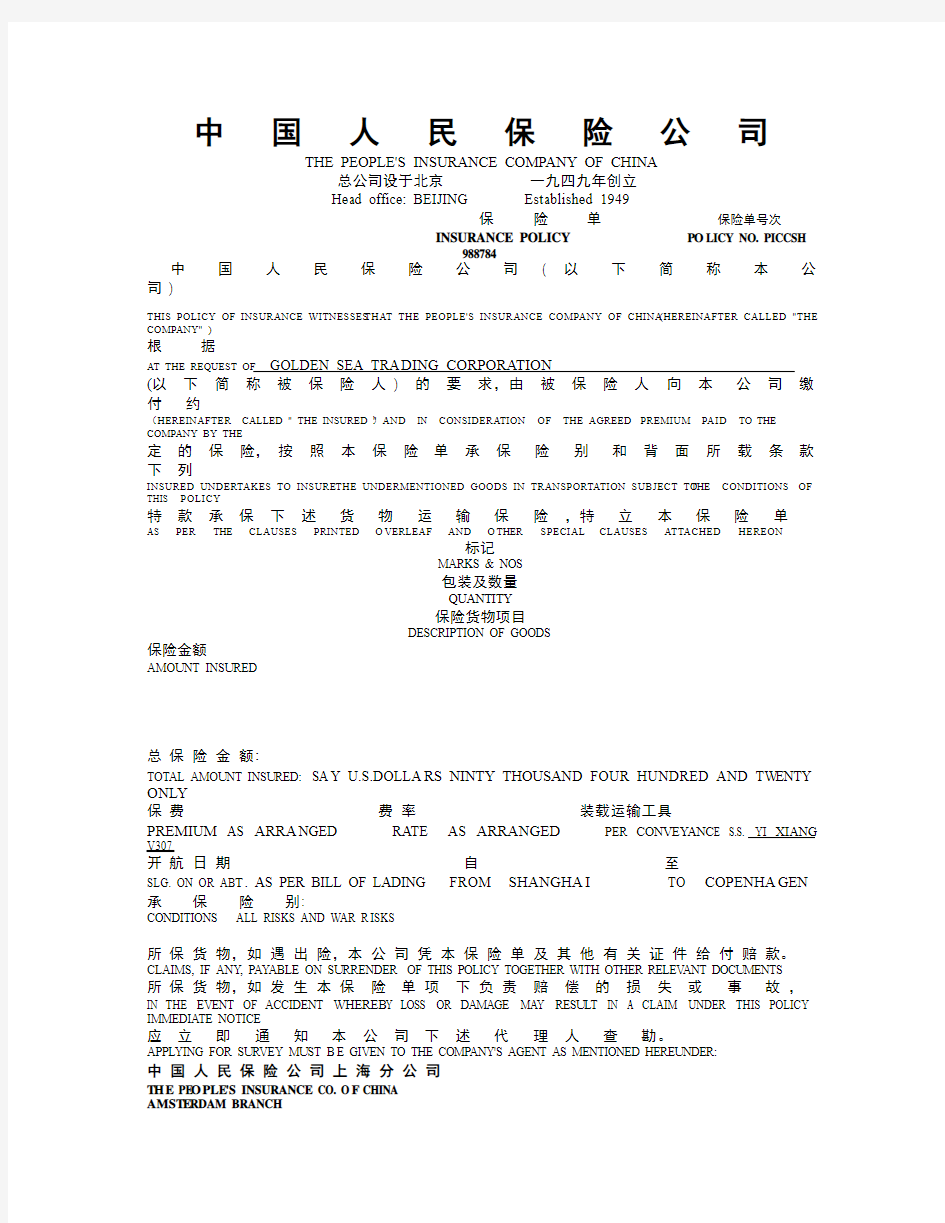

中国人民保险公司

THE PEOPLE'S INSURA NCE COMPANY OF CHINA

总公司设于北京一九四九年创立

Head office: BEIJING Established 1949

保险单保险单号次

INSURANCE POLICY PO LICY NO. PICCSH

988784

中国人民保险公司( 以下简称本公司)

THIS POLICY OF INSURANCE WITNESSES THAT THE PEOPLE'S INSURANCE COMPANY OF CHINA (HEREINAFTER CALLED "THE COMPANY" )

根据

AT THE REQUEST OF GOLDEN SEA TRA DING CORPORATION

(以下简称被保险人) 的要求,由被保险人向本公司缴付约

(HEREINAFTER CALLED " THE INSURED ")AND IN CONSIDERATION OF THE AGREED PREMIUM PAID TO THE COMPANY BY THE

定的保险,按照本保险单承保险别和背面所载条款下列

INSURED UNDERTAKES TO INSURE THE UNDERMENTIONED GOODS IN TRANSPORTATION SUBJECT TO THE CONDITIONS OF THIS POLICY

特款承保下述货物运输保险,特立本保险单

AS PER THE CLAUSES PRINTED O VERLEAF AND O THER SPECIAL CLAUSES ATTACHED HEREON

标记

MARKS & NOS

包装及数量

QUANTITY

保险货物项目

DESCRIPTION OF GOODS

保险金额

AMOUNT INSURED

总保险金额:

TOTAL AMOUNT INSURED: SA Y U.S.DOLLA RS NINTY THOUSA ND FOUR HUNDRED AND TW ENTY ONLY

保费费率装载运输工具

PREMIUM AS ARRA NGED RATE AS ARRANGED PER CONVEYANC E S.S. YI XIANG V307

开航日期自至

SLG. ON OR AB T. AS PER BILL OF LADING FROM SHANGHA I TO COPENHA GEN 承保险别:

CONDITIONS ALL RISKS AND WAR R ISKS

所保货物,如遇出险,本公司凭本保险单及其他有关证件给付赔款。CLAIMS, IF ANY, PAYABLE ON SURRENDER OF THIS POLICY TOGETHER WITH OTHER RELEVANT DOCUMENTS

所保货物,如发生本保险单项下负责赔偿的损失或事故,IN THE EVENT OF ACCIDENT WHEREB Y LOSS OR DAMAGE MAY RESULT IN A CLAIM UNDER THIS POLICY IMMEDIATE NOTICE

应立即通知本公司下述代理人查勘。

APPLYING FOR SURVEY MUST B E GIVEN TO THE COMPANY'S AGENT AS MENTIONED HEREUNDER:

中国人民保险公司上海分公司

T H E PE O PLE'S INSURANCE CO. O F CHINA

AMST E RDAM BRANCH

530# ARIL ST.

AMST E RDAM, T HE NET HE RLANDS

赔款偿付地点

CLAIM PAYABLE AT/IN DENMARK

日期上海

DATE 7-AUG-99 SHANGHAI

地址:中国上海中山东一路23号TEL:3234305

3217466-44 Telex:33128 PICCS CN.

Address: 23 Zhongshan Dong Yi Lu Shanghai, China.

Cable: 42001 Shanghai

Endorsement: GOLDEN S EA TRADING CORPORATION 7-AUG-99中国人民保险公司上海分公司

THE PEOPLE'S INS URANCE COMPANY OF CHINA

SHANGHAI BRANCH

General Manager

汽车投保方案设计

汽车投保方案设计 汽车投保其中可有很多大学问,以下是“汽车投保方案设计”希望能够帮助的到您! 本文在介绍了汽车保险的分类的基础上,以一辆3年车龄的捷达为例,假定车主为31岁5年驾龄女性,车辆用途为上下班代步,以此进行了汽车保险方案设计。 基本险 ⑴车辆损失险。车辆损失险是指保险车辆遭受保险责任范围内的自然灾害或意外事故,造成保险车辆本身损失,保险人依据保险合同的规定给予赔偿。 ⑵第三者责任险。被保险人或其允许的合格驾驶员在使用保险车辆中,发生意外事故,致使第三者遭受人身伤亡和或财产的直接损毁,依法应当由被保险人支付的赔偿金额,保险人依照法律法规和保险合同的规定给予赔偿。 ⑶机动车交通事故责任强制保险。国家法律规定实行的强制保险制度。交强险的目的是为交通事故受害人提供基本的保障。 附加险 ⑴盗抢险。全车被盗窃、被抢劫、被抢夺的保险车辆。此种情况需经县级以上公安刑侦部门立案侦查、证实,满3个月未查明下落。包括保险车辆全车被盗窃、被抢劫、被抢夺后受到损坏或因此造成车上零部件、附属设备丢失需要修

复的合理费用。 ⑵车上人员责任险。投保本保险的机动车辆在使用中,发生意外事故,致使保险车辆车上人员遭受人身伤亡,依法应由被保险人承担的经济赔偿责任,保险人依照法律法规和保险合同的规定给予赔偿。 ⑶玻璃单独破碎险。投保本保险的机动车辆在使用过程中,发生本车玻璃单独破碎,保险人按实际损失赔偿。 ⑷自燃损失险。投保本保险的机动车辆在使用中,因本车电器、线路、供油系统发生故障及运载货物自身原因起火燃烧,造成保险车辆损失,以及被保险人在发生本保险事故时,为减少保险车辆损失所支出的必要合理的施救费用,保险人负责赔偿。 ⑸不计免赔特约险。车辆发生车辆损失险或第三者责任险的保险事故造成赔偿,对应由被保险人承担的免赔金额,由保险公司负责赔偿。 ⑹车辆停驶损失险。保险车辆发生车辆损失险范围内的保险事故,造成车身损毁,致使车辆停驶而产生的损失,保险公司按规定进行以下赔偿:1)部分损失的,保险人在双方约定的修复时间内按保险单约定的日赔偿金额乘以从送修之日起至修复竣工之日止的实际天数计算赔偿;2)全车损毁的,按保险单约定的赔偿限额计算赔偿;3)在保险期限内,上述赔款累计计算,最高以保险单约定的赔偿天数为

机动车辆保险单(正本)范本

被保险人:_________ 保险单号:_________ 鉴于投保人已向本保险人递交投保申请,并同意按约定交纳保险费,本保险人依照承保险别及其对应条款和特别约定,承担经济赔偿责任。 ┏━━┯━━━━━━━━━━━━┯━━┯━━━━━━━━━━━━━━┓ ┃号牌││厂牌│ ┃ ┃号码││型号│ ┃ ┠──┼────────────┼──┼──────────────┨ ┃发动││车架│ ┃ ┃机号││号│ ┃ ┠──┼─────────┬──┼──┼──┬──┬────┬───┨ ┃行驶││使用││座位││初次登记│ ┃ ┃││││/│││ ┃ ┃区域││性质││吨位││年月│ ┃ ┠──┴─────────┴──┴──┴──┼──┴────┴───┨ ┃车辆损失险│ 第三者责任险 ┃ ┠───┬─────┬───┬───┬───┼─────┬─────┨

┃保险│保险│费率(│基本│保险费│ 赔偿限额│保险费小计┃ ┃价值│金额│%)│保险费│小计││ ┃ ┠───┼─────┼───┼───┼───┼─────┼─────┨ ┃││││││ ┃第 ┠─┬─┴─────┼───┴───┴───┼─────┼─────┨ ┃│险别│保险金额(赔偿限额)│费率(固定│保险费小计┃三 ┃│││保险费)│ ┃ ┃ ├───────┼───────────┼─────┼─────┨联 ┃│全车盗抢险│││ ┃ ┃附 ├──┬────┼───────────┼─────┼─────┨ ┃│车上│车上座位│││ ┃被 ┃│责任 ├────┼───────────┼─────┼─────┨保 ┃│险│车上货物│││ ┃险 ┃ ├──┴────┼───────────┼─────┼─────┨人 ┃加│无过失责任险│││ ┃留

保险专业毕业设计_毕业设计

保险专业毕业设计_毕业设计 保险专业毕业设计 题目:保险公司客户投诉处理系统优化方案设计摘要:“投诉处理”是保险公司客户服务工作的重要方面,保险公司是处理客户投诉的一线部门,其工作水平的高低,关系到消费者问题能否得到快速、有效解决。本文从实务角度出发,归纳现今保险公司的投诉处理的模式,挖掘其中存在的现实困境与问题,分析产生的原因,以期得出提高保险公司的投诉工作的方式路径。关键词:保险公司;保险消费者;投诉处理“投诉”,一般来说保险公司面临的“投诉”分为两种,一种是消费者投诉,另一种为保险公司员工或者代理人基于签订的劳动合同或者代理合同进行的投诉。本文主要是指保险消费者的投诉,是指《保险法》、《消费者权益保护法》所规定的保险消费者所现有公平交易权、知情权、赔偿权等权利收到损害时,保险消费者可以请求有关部门进行保护。综上,本文所论述的保险机构的投诉处理工作,主要是指地市县域保险公司,当保险消费者公平交易权、知情权、赔偿权等权利受到损害产生争议时,依据《保险法》或者公司制度规定所采取的调查、处理等一系列措施。第一章保险公司投诉工作机制分析保险公司作为保险业务经营的最基本的“单位”,最直接面对广大的保险消费者群体,是保险公司作为一级法人机构的延伸,在整个保险合同的运行过程中,它是保险产品的销售者、保险服务的执行者,同样也是保险消费者遇到问题时,最主要的解决者。 1.1投诉信息受理渠道从总体方面来看,保险公司投诉信息受理的渠道主要分为外部与内部两种,划分标准为是否为保险公司自身受理。投诉信息的外部受理渠道,一是所在地保险行业协会转办。保险行业协会作为保险公司的自律组织,具有维护市场竞争秩序、维护当地消费者合法权益的功能,从XX年新疆各地保险行业协会上报的信访投诉数据来看,平均在40-50件左右。协会在受理投诉后,一般会采取协调解决的方式,居中调解,或者交涉案公司处理,并限时得出结论。二是所在地消费者权益保护部门或者信访部门转办。工商行政管理部门设立的消费者权益保护部门,是我国最早成立,也是知晓度较高的消费者权益保护组织,根据其工作原则与办法,在受理保险消费者投诉后会转交当地的保险公司处理解决。地方政府信访部门的转办的消费者投诉一般来说仅限于国有保险公司,例如人保或者国寿,方式与消费者权益保护部门相同。当然在涉及人数较多、影响较大的群体性投诉时,地方政府也会充当纠纷调解者的角色,协调解决保险公司与保险消费者之间的矛盾。三是保险监管部门转办。保险消费者向保险监管部门投诉后,属于保险合同纠纷的事项,监管部门一般会交当地的省分公司,由省分公司交所属公司处理。投诉信息的内部受理渠道,一是上级公司转办。保险消费者在权益受到损害时,拨打全国的客户服务热线或者进行网络投诉,由总公司的客户服务部门,转交省级分公司,再由省级公司交公司处理。或者是由省级公司接到投诉后直接交机构处理,具体因客户服务热线是否实行全国统一集中管理产生不同的差异。二是公司直接受理。保险消费者以来访为主要形式,向公司反映问题,公司受理进行信访投诉系统录入或者书面登记,然后按照投诉处理程序直接处理,并向消费者反馈。 1.2投诉工作岗位设置机构受制于经费资源、人员配备等因素的影响,一般不会设立专职人员处理投诉,这里所指的投诉工作的岗位设置,主要是指具有投诉处理职能的人员所处的岗位特性。一是将投诉设置在综合岗。综合岗类似于办公室的作用,主要是处理公司的综合性事务,该岗位人员在投诉工作方面,主要是受理、分办、跟踪处理,并不直接处理投诉,并将投诉处理结果向投诉人反馈。二是将投诉工作设置在客户服务岗或者理赔岗。寿险公司一般将投诉工作设置在客户服务岗,主要作用是投诉信息的受理,根据投诉内容将投诉事项分流道各个部门,再由客户服务人员统一对投诉处理结果做出反馈。财

中国人民保险公司财产保险单

中国人民保险公司财产保险单 Property insurance policy of the people's Insurance Company o f China

中国人民保险公司财产保险单 前言:合同是民事主体之间设立、变更、终止民事法律关系的协议。依法成立的合同,受法律保护。本文档根据合同内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。 保险单号次 根据被保险人申请中国人民保险公司(以下简称本公司)在被保险人缴付约定的保险费后,按照背面所载条款和附加条款的规定,在本保险单期内,承保下述被保险人下列财产,特立本保险单。 被保险人: │保险财产及保险金额:│ │总保险金额:│ │费率:│ │保险费:│ │保险期限:个月自至中午12时正│ │保险财产地址:│ │备注:│

中国人民保险公司 日期于 财产保险条款 一、保险财产范围 凡载于本保险单及附表上的保险财产,不论其为被保险人所有,或替他人保管,或与他人所共有而由被保险人所负责者,均属被保险财产。 二、特约保险财产 金银,珠钻,宝石,邮票,古币,古玩,古书,古画,高级艺术作品,电脑资料非经被保险人与本公司特别约定并在保单上载明时,不在保险财产范围以内。 但对有价证券,票据,现金,文件,帐册,图纸,枪枝弹药,爆炸物品,本公司一律不予承保。 三、责任范围 保险财产,由于下列原因造成损失时,本公司负责赔偿:1.火灾,雷电,爆炸或水管爆裂。

2.暴风雨,飓风,台风,龙卷风,洪水,海啸,雹灾,山崩,雪崩,地震,火山爆发,地面下陷下沉,地下发火。 3.飞机坠毁,飞机部件或飞行物体坠落。 四、除外责任 本公司对下列各项不负责赔偿; 1.战争,类似战争行为,敌对行为,武装冲突,没收,征用,罢工,暴动引起的损失。 2.被保险人或其代表的故意行为或重大过失引起的损失。 3.直接或间接由于核反应,核子幅射和放射性污染引起的损失。 4.由于超负荷,超电压,碰线,电弧,走电,短路和大气放电造成电气用具或电气设备本身的损失。 5.凡因物质本身变化,自然发热,自燃或因烘焙所致财产之自身损失。 6.由于当局命令而焚毁之财产。 7.事故发生而引起生产停顿或营业中断等间接损失。

机动车辆保险单

机动车辆保险单(正本) 被保险人:_________ 保险单号:_________ 鉴于投保人已向本保险人递交投保申请,并同意按约定交纳保险费,本保险人依照承保险别及其对应条款和特别约定,承担经济赔偿责任。 ┏━━┯━━━━━━━━━━━━┯━━┯━━━━━━━━━━━━━━┓ ┃号牌││厂牌│┃ ┃号码││型号│┃ ┠──┼────────────┼──┼──────────────┨ ┃发动││车架│┃ ┃机号││号│┃ ┠──┼─────────┬──┼──┼──┬──┬────┬───┨ ┃行驶││使用││座位││初次登记│┃ ┃││││/│││┃ ┃区域││性质││吨位││年月│┃ ┠──┴─────────┴──┴──┴──┼──┴────┴───┨ ┃车辆损失险│第三者责任险┃ ┠───┬─────┬───┬───┬───┼─────┬─────┨ ┃保险│保险│费率(│基本│保险费│赔偿限额│保险费小计┃ ┃价值│金额│%)│保险费│小计││┃ ┠───┼─────┼───┼───┼───┼─────┼─────┨ ┃││││││┃第 ┠─┬─┴─────┼───┴───┴───┼─────┼─────┨ ┃│险别│保险金额(赔偿限额)│费率(固定│保险费小计┃三 ┃│││保险费)│┃ ┃├───────┼───────────┼─────┼─────┨联 ┃│全车盗抢险│││┃ ┃附├──┬────┼───────────┼─────┼─────┨ ┃│车上│车上座位│││┃被 ┃│责任├────┼───────────┼─────┼─────┨保 ┃│险│车上货物│││┃险 ┃├──┴────┼───────────┼─────┼─────┨人 ┃加│无过失责任险│││┃留 ┃├───────┼───────────┼─────┼─────┨存 ┃│车载货物掉落责│││┃联 ┃│任险│││┃ ┃├───────┼───────────┼─────┼─────┨ ┃险│玻璃单独破碎险│││┃ ┃├───────┼───────────┼─────┼─────┨ ┃│车(转载自第一范文网https://www.wendangku.net/doc/4b3789076.html,,请保留此标记。)辆停驶损失险│││┃ ┃├───────┼───────────┼─────┼─────┨ ┃│自燃损失险│││┃

2020版机动车辆保险单

( 合同范本 ) 甲方: 乙方: 日期:年月日 精品合同 / Word文档 / 文字可改 2020版机动车辆保险单 What the parties to the contract ultimately expect to get or achieve through the conclusion and performance of the contract

2020版机动车辆保险单 中国人民保险公司 机动车辆保险单(正本)被保险人:保险单号:鉴于投保人已向本保险人递交投保申请,并同意按约定交纳保险费,本保险人依照承保险别及其对应条款和特别约定,承担经济赔偿责任。 ┏━━┯━━━━━━━━━━━━┯━━┯━━━━━━━━━━━━━━┓ ┃号牌││厂牌│┃ ┃号码││型号│┃ ┠──┼────────────┼──┼──────────────┨ ┃发动││车架│┃ ┃机号││号│┃ ┠──┼─────────┬──┼──┼──┬──┬───

─┬───┨ ┃行驶││使用││座位││初次登记│┃ ┃││││/│││┃ ┃区域││性质││吨位││年月│┃ ┠──┴─────────┴──┴──┴──┼──┴────┴───┨ ┃车辆损失险│第三者责任险┃ ┠───┬─────┬───┬───┬───┼─────┬─────┨ ┃保险│保险│费率(│基本│保险费│赔偿限额│保险费小计┃ ┃价值│金额│%)│保险费│小计││┃ ┠───┼─────┼───┼───┼───┼─────┼─────┨ ┃││││││┃第 ┠─┬─┴─────┼───┴───┴───┼─────┼

企业财产保险投保合同范本文档

2020 企业财产保险投保合同范本文档 CONTRACT TEMPLATE

企业财产保险投保合同范本文档 前言语料:温馨提醒,合同是市场经济中广泛进行的法律行为,人议,以及劳动合同等,这些合同由其他法律包括婚烟、收养、监护等有关身份关系的协进行规范,不属于我国合同法中规范的合同在市场经济中,财产的流转主要依靠合同。 本文内容如下:【下载该文档后使用Word打开】 以下是关于一篇《企业财产保险投保合同范本》文章,内容模版齐全,由网络搜集整理编辑,供大家借鉴。 企业财产保险投保单 投保人:_________ 投保单号:_________ 合同全文 ┌──┬──────┬──────┬─────┬──────┬──────┐ │││││费率│保险费│ ││投保财产项目│以何种价值│保险金额│││ │││投保│(元)│(‰)│(元)│ │基├──────┼──────┼─────┼──────┼──────┤ │││││││

│├──────┼──────┼─────┼──────┼──────┤ │││││││ │├──────┼──────┼─────┼──────┼──────┤ │本││││││ │├──────┼──────┼─────┼──────┼──────┤ │││││││ │├──────┼──────┼─────┼──────┼──────┤ │││││││ │险├──────┼──────┼─────┼──────┼──────┤ │││││││ │├──────┼──────┼─────┼──────┼──────┤

││特约│││││ ││├──────┼─────┼──────┼──────┤ ││保险│││││ ││├──────┼─────┼──────┼──────┤ ││财产│││││ ├──┴──────┴──────┴─────┴──────┴──────┤ │总保险金额人民币(大写):│ ├──┬──────┬──────┬─────┬──────┬──────┤ │││││││ │附├──────┼──────┼─────┼──────┼──────┤ │││││││ │加├──────┼──────┼─────┼──────┼

人寿保险设计方案模板

【人寿保单设计方案1---中年成功男士寿险设计方案分析过程】 张先生是一家大型外资企业的业务主管,35岁,年薪大约20万元。除了那一份稳定而高收入的工作之外,他还拥有一个幸福的小家庭,他们刚刚添了一个小宝宝。 在外人眼里,张太太的生活是令人羡慕---无可挑剔的,张先生收入高,工作稳定。但是张先生却时时感觉到一种无形的压力,来自与日俱增的家庭责任的压力!作为一个家庭的支柱,他现在可以保证妻儿过上比较富足的生活,妻子安心在家带孩子……但能不能保证他们母子一生都能安享这样的幸福生活?自己如果出现意外,今后生活怎么办?为了妻儿今后的生活,他除了现在拼命挣钱、存钱之外,还能做些什么呢?这几年也接触过一些保险代理人,对他们设计的保险方案不是很满意,原因在于保险方案中一些保障终身的保险责任,现在30—50万元能解决一定的问题,过个10年,20年,30—50万元能解决多少问题?10年后的30万元价值今日多少呢?另外,张先生有个同事,他的亲戚李先生身患癌症,单位有社保,自己有10万元寿险附加10万元重疾保障及一份补充住院报销保险,当李先生从保险公司取走10万元理赔金后,保险公司还给报销了2次住院费用,化解一部分医疗费用,李先生当时信心倍增,就觉得保险真好!转年度李先生家人准备为他继续缴纳保费时被保险公司告知---主险已经赔付了,保险责任终止了,附加医疗报销保险已经随着主险结束了;即便主险没有终止,依李先生目前的身体现状,不符合保险公司承保的条件,保险公司不会给李先生继续提供医疗报销保险的。得知这样的消息,可想而知对李先生及家人的精神打击有多大呀,当时保险代理人没有说这些呀,自己缴纳保费也有5-6年了,如果告诉他们附加医疗保险还有这个条款限制,就不会考虑这个附加险的,现在多伤人

魏华林《保险学》教材精讲(保险单设计)【圣才出品】

魏华林《保险学》教材精讲 第十一章保险单设计 本章要点 ●保险单的设计是对保险标的、保险责任、保险费率、保险金额、保险期限等重要内容进行不同排列组合,从而形成满足各种不同消费者需求的保险商品的过程。 ●保险单设计要遵循一些基本的原则,如公平互利原则,适法原则,市场原则,语言直白、简练、规范、准确的原则,互补原则等。 ●保险单设计的常用方法主要有组合法和反求工程法。 ●寿险产品具有其特殊性,如期限长,保障、储蓄和投资功能并重,可代替性强,需求弹性高以及在营销过程中表现的顾客导向等,这些特殊性决定了寿险保险单设计过程中要更考虑其经济政策及制度、社会及文化、技术和法律等因素。同时寿险保险单还有一些特殊的条款。 ●财产保险单厘定费率的主要方法有评价法、分类法和增减法。从发展的趋势看,综合性保险单和团体财产保险单将较受欢迎。 第一节保险单设计概述

一、保险单设计的含义及其意义 保险单设计是对保险标的、保险责任、保险费率、保险金额、保险期限等重要内容进行不同排列组合,从而形成满足各种不同消费者需求的保险商品的过程。 保险单设计的重要意义:保险单设计是一个严谨和科学的研究过程,好的保险单应该是保险标的、保险责任、保险费率、保险金额等重要内容的科学组合。它为保险业的稳健经营提供了保证。同时保险单的设计是一个动态的过程,设计的基础是跟踪市场需求,这样保险单的设计过程就成为一个不断淘汰不适应市场的旧险种和不断推出适应市场的新险种的过程,保险单的设计是保持市场活力、保证市场不断发展的重要因素。 二、保险单设计的一般原则 (一)公平互利原则 这里的公平互利原则是指保险单双方当事人享有的权利与承担的义务是对等的,对当事人双方都应是有利的。 (二)适法原则

机动车辆保险单范本

正文: 机动车辆保险单 机动车辆保险单 被保险人:________________________ 保险单号: _____________________ 鉴于投保人已向本保险人递交投保申请,并同意按约定交纳保险费,本保险人依照承保险别及其对应条款和特别约定,承担经济赔偿责任。 ┏━━┯━━━━━━━━━━━━┯━━┯━━━━━━━━━━━━━━┓ ┃号牌││厂牌│ ┃ ┃号码││型号│ ┃ ┠──┼────────────┼──┼──────────────┨ ┃发动││车架│ ┃ ┃机号││号│ ┃ ┠──┼─────────┬──┼──┼──┬──┬────┬───┨ ┃行驶││使用││座位││初次登记│┃ ┃││││/│││┃ ┃区域││性质││吨位││年月│┃ ┠──┴─────────┴──┴──┴──┼──┴────┴───┨ ┃车辆损失险│第三者责任险┃ ┠───┬─────┬───┬───┬───┼─────┬─────┨ ┃保险│保险│费率(│基本│保险费│ 赔偿限额│保险费小计┃ ┃价值│金额│%)│保险费│小计││

┠───┼─────┼───┼───┼───┼─────┼─────┨ ┃││││││ ┃第 ┠─┬─┴─────┼───┴───┴───┼─────┼─────┨ ┃│险别│保险金额(赔偿限额)│费率(固定│保险费小计┃三 ┃│││保险费)│ ┃ ┃ ├───────┼───────────┼─────┼─────┨联┃│全车盗抢险│││ ┃ ┃附 ├──┬────┼───────────┼─────┼─────┨┃│车上│车上座位│││ ┃被 ┃│责任 ├────┼───────────┼─────┼─────┨保┃│险│车上货物│││ ┃险 ┃ ├──┴────┼───────────┼─────┼─────┨人┃加│无过失责任险│││ ┃留 ┃ ├───────┼───────────┼─────┼─────┨存┃│车载货物掉落责│││ ┃联 ┃│任险│││ ┃ ┃ ├───────┼───────────┼─────┼─────┨┃险│玻璃单独破碎险│││ ┃ ┃ ├───────┼───────────┼─────┼─────┨┃│车辆停驶损失险│││ ┃ ┃

保险业务信息平台设计.doc

保险业务信息平台设计 目录 保险业务信息平台设计 (1) 一、系统概述 (2) 二、业务流程和重点问题分析 (2) 三、系统构架及技术指标 (2) 1、项目管理系统 (5) 2.内部办公管理系统 (5) 2.人力资源系统 (6) 3、财务管理系统 (6) 4、知识管理系统 (6) 5、商业智能分析系统 (7) 6、外部数据接口 (7) 四、项目管理系统模块功能说明 (7) 1、系统管理(用户及权限设置) (7) 2、项目前期管理 (9) 3、项目执行管理 (11) 4、保险维护 (13) 5、索赔管理 (14) 6、统计报表 (15) 7、接口 (16)

一、系统概述 介绍系统的功能及能达到的目标,使客户对系统有一个整体的了解。 二、业务流程和重点问题分析 (一)业务流程 根据项目阶段画出具体业务流程图。 (二)重点问题分析 对客户关心的需要系统解决的问题进行分析。如: 1、业务关系 2、资料提供 3、事项办理内容和要求 4、业务模板 5、沟通和反馈关系 6、留存备查 7、文档管理 8、…… 三、系统构架及技术指标 信息系统的软件体系构架是项目正常运作的基础,对各关系方是

否各司其职、业务配合是否流畅、服务内容、档案保存是否全面尤为重要。我们为贵公司制定的体系构架方案,是在全面研究了贵公司现有需求及该系统发展方向的前提下完成的,也是我公司多年的保险经纪经验、丰富的业务知识,先进的企业信息管理理念和先进的计算机技术相结合的结晶。 贵公司的软件构架涉及到管理系统、内部办公管理系统、人力资源系统、财务系统、知识管理系统、同保险公司及经纪公司数据交互的接口系统等几个部分。其中各个部分的关系都是密不可分的,复杂的业务需求对软件构架的要求更为严格,实现数据信息及时有效的传输,需要有与各个层次相匹配的系统实现对业务的支撑,实现知识共享,资源再利用,协同完成企业级的系统日常运作。 作为一套长远的规划方案。贵公司可以根据业务的发展阶段分步实施,确定每阶段的需求和目标,以便确定相应的应用软件功能,并能够在使用过程中不断的使应用软件能够得到不断的扩充、优化业务流程,更便捷更高效的和外界进行信息交互,从而实现信息沟通的及时和通达,达到提高业务办理效率和能力的目的。

保险方案具体设计要点(doc 10页)

保险方案具体设计要点(doc 10页)

1.3保险方案具体设计 1.3.1关于赵先生夫妇的保险方案 赵先生夫妇均有稳定的收入,且收入水平较高,身体状况良好,由于双方单位均为各自提供了养老保险,所以在这养老保险可以不作考虑。而双方工作地点固定,出差较少,所以只需要为他们投保一份健康保险,因此为他们选择投保了平安智胜人生万能险。 1.保险产品概况 平安智胜人生万能险 产品名 称 险种分 终身寿险 类 中国平安 保险公 司 终身 保险期 限 45岁(夫)、43岁(妇) 保险年 龄 每年10400元(夫妻两人) 应缴保 费 2.保险产品特色 “金锁”家庭财产综合保险包括“金锁”组合型保险和“金锁”自助型保险两种。“金锁”组合型保险是由综合险和附加险相互搭配组合而成,有家安保险、家顺保险、家康保险、家泰保险四种款式。“金锁”自助型保险由综合险和附加险组成,综合险包括房屋及附属设备、室内装潢和室内财产三部分,附加险有盗抢保险、附加家用电器用电安全保险、附加管道破裂及水渍保险、附加现金及首饰盗抢保险、附加第三者责任保险、附加自行车盗窃险。投保人可根据需要自由组合搭配投保。 3.保险产品特色 专门为老年人定制的老年人保险卡,为老年人日常生活最容易受到的伤害提供保障,涵盖骨折与关节脱位意外、交通意外、一般日常意外等,还提供住院护理津贴和专业医疗救援服务。

2 个人家庭保险方案设计及评析 2.1 家庭基本信息 罗xx,户主,男,41岁,靠外出做生意获得收入,收入不稳定,年收入30000元,是家里的主要收入来源,平时在外工作,地点不固定。 孙xx,户主妻子,女,39岁,妻子在家种地、饲养家畜,年收入10000元左右,一年四季都在家,很少出门,家里的一切几乎有她打理。 罗xx,户主儿子,男,2岁,年龄较小,爱调皮,缺少自我保护意识。 罗xx,户主父亲,男,62岁,身体健康,在家务农。 毛xx,户主母亲,女,60岁,身体健康,自己可以照顾自己,在家务农。 罗xx,户主妹妹,女,22岁,在外地上大学,学费是学校贷款,每年需要生活费6000元,一年就毕业。 家里无负债,每年花销大概2万元左右,有1万元用来以备平时支出,还有1万元用来储存或者投资。

企业财产保险单(完整版)

STANDARD CONTRACT SAMPLE (合同范本) 甲方:____________________ 乙方:____________________ 签订日期:____________________ 编号:YB-HT-049569 企业财产保险单(完整版)

企业财产保险单(完整版) 保险单号:___ 鉴于_____(以下称被保险人)已向本公司投保企业财产保险以及附加___险,并同意按本保险条款约定交纳保险费,本公司特签发本保险单并同意依照本保险公司企业财产保险条款和附加险条款及其特别约定条件,承担被保险人下列财产的保险责任。 ---------------------------------------------- | | 承保财产项目 | 以何种价 | 保险金额 | 费率(‰) | 保险费(元) | | | | 值投保 | (元) | | | | |--------|------|------|-------|--------| | | | | | | | | |--------|------|------|-------|--------| | | | | | | | | 基 |--------|------|------|-------|--------| | | | | | | | | |--------|------|------|-------|--------| | 本 | | | | | |

| |--------|------|------|-------|--------| | 险 | | | | | | | |--------|------|------|-------|--------| | | | | | | | | |--------|------|------|-------|--------| | |特险| | | | | | | | |-----|------|------|-------|--------| | |约财| | | | | | | | |-----|------|------|-------|--------| | |保产| | | | | | ---------------------------------------------- ---------------------------------------------- |总保险金额人民币(大写) $: | |--------------------------------------------| | | | | | | | | |--------|------|------|-------|--------| | 附 | | | | | | | |--------|------|------|-------|--------| | 加 | | | | | | | |--------|------|------|-------|--------| | 险 | | | | | | | |--------|------|------|-------|--------|

保险营销作业——保单设计

一、保单设计:学龄前幼儿健康成长保险 1、保单名称:幸福天使 2、保单功能:为少儿提供意外、医疗等健康保障的同时,也提供教育金等生存给付 3、适应人群:凡七周岁以下身体健康发育正常的少儿均可作为被保险人,由对被保险人具 有保险利益的完全民事行为能力人作为投保人向本公司投保本保险。 4、保险标的:凡七周岁以下身体健康发育正常的少儿。 5、保险责任: (1)意外伤害责任 1)意外身故责任:在保险合同期间内,被保险人因意外伤害事故或疾病身故,公司按其保险金额给付身故保险金。本合同终止。 2)意外伤害残疾保险:在本合同保险期间内,并自该意外伤害发生之日起一百八十日内被保险人遭受意外伤害,因该意外伤害导致身体残疾,按本合同约定的意外伤害残疾及烧伤保险金额乘以该项残疾所对应的给付比例给付残疾保险金。 3)意外伤害住院定额给付医疗保险责任:在本合同保险期间内,被保险人遭受意外伤害,本公司按住院日定额给付金额乘以实际住院日数给付住院定额给付医疗保险金,但每次住院的给付日数以九十日为限,且累计给付的住院日数以一百八十日为限。 (2)重大疾病责任:保险期间,等待期后医院确认被保险人初次罹患条款规定的15种重大疾病给付重大疾病保险金。 (3)教育金给付责任:当被保险人生存至12、13、14周岁合同生效日的对应日时,保险人按年分别给付初中教育金;当被保险人生存至15、16、17周岁合同生效日的对应日时,保险人按年分别给付高中教育金;当被保险人生存至18、19、20、21周岁合同生效日的对应日时,保险人按年分别给付大学教育金,给付最后一次大学教育金后,本合同终止。 6、除外责任: 因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任: (1)投保人对被保险人的故意杀害或者故意伤害; (2)被保险人故意犯罪或抗拒依法采取的刑事强制措施; (3)被保险人在本附加合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自 杀时为无民事行为能力人的除外; (4)、被保险人服用、吸食或注射毒品; (5)、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; (6)被保险人在本附加合同最后复效之日起一百八十日内因疾病。 7、保险金额和保险价值:本合同的基本责任与可选责任的各项保险金额由投保人在投保 时与本公司协商确定并在保险单上载明。 8、保险费及其支付办法:保险费的交付方式分为趸交和年交两种,由投保人在投保时选 择。 9、保险期间和保险责任开始时间:本合同的保险期间为本合同生效之日起至被保险人年 满二十一周岁的年生效对应日止。 10、保险金赔偿或给付方式:定额给付与补偿给付相结合的方式 二、保单的营销策划案 1、广告词和媒体选择及投放 (1)广告词:保障与爱同行,幸福伴随成长 (2)媒体选择:报刊、网络营销、新闻 (3)投放:将保单产品信息印在幼儿园的期刊以及社区宣传册上,通过保险公司网站新险

汽车保险方案设计

汽车保险方案设计 机动车辆保险即汽车保险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。以下是小编搜集并整理的汽车保险方案设计,希望在阅读之余对大家能有所帮助! 基本险 ⑴车辆损失险。车辆损失险是指保险车辆遭受保险责任范围内的自然灾害或意外事故,造成保险车辆本身损失,保险人依据保险合同的规定给予赔偿。 ⑵第三者责任险。被保险人或其允许的合格驾驶员在使用保险车辆中,发生意外事故,致使第三者遭受人身伤亡和或财产的直接损毁,依法应当由被保险人支付的赔偿金额,保险人依照法律法规和保险合同的规定给予赔偿。 ⑶机动车交通事故责任强制保险。国家法律规定实行的强制保险制度。交强险的目的是为交通事故受害人提供基本的保障。 附加险 ⑴盗抢险。全车被盗窃、被抢劫、被抢夺的保险车辆。此种情况需经县级以上公安刑侦部门立案侦查、证实,满3个月未查明下落。包括保险车辆全车被盗窃、被抢劫、被抢夺后受到损坏或因此造成车上零部件、附属设备丢失需要修复的合理费用。

⑵车上人员责任险。投保本保险的机动车辆在使用中,发生意外事故,致使保险车辆车上人员遭受人身伤亡,依法应由被保险人承担的经济赔偿责任,保险人依照法律法规和保险合同的规定给予赔偿。 ⑶玻璃单独破碎险。投保本保险的机动车辆在使用过程中,发生本车玻璃单独破碎,保险人按实际损失赔偿。 ⑷自燃损失险。投保本保险的机动车辆在使用中,因本车电器、线路、供油系统发生故障及运载货物自身原因起火燃烧,造成保险车辆损失,以及被保险人在发生本保险事故时,为减少保险车辆损失所支出的必要合理的施救费用,保险人负责赔偿。 ⑸不计免赔特约险。车辆发生车辆损失险或第三者责任险的保险事故造成赔偿,对应由被保险人承担的免赔金额,由保险公司负责赔偿。 ⑹车辆停驶损失险。保险车辆发生车辆损失险范围内的保险事故,造成车身损毁,致使车辆停驶而产生的损失,保险公司按规定进行以下赔偿:1)部分损失的,保险人在双方约定的修复时间内按保险单约定的日赔偿金额乘以从送修之日起至修复竣工之日止的实际天数计算赔偿;2)全车损毁的,按保险单约定的赔偿限额计算赔偿;3)在保险期限内,上述赔款累计计算,最高以保险单约定的赔偿天数为限。本保险的最高约定赔偿天数为90天,且车辆停驶损失

企业财产保险单范本

保险单号:___ 鉴于_____(以下称被保险人)已向本公司投保企业财产保险以及附加___险,并同意按本保险条款约定交纳保险费,本公司特签发本保险单并同意依照本保险公司企业财产保险条款和附加险条款及其特别约定条件,承担被保险人下列财产的保险责任。 ---------------------------------------------- ||承保财产项目|以何种价|保险金额|费率(‰)|保险费(元)| |||值投保|(元)||| ||--------|------|------|-------|--------| ||||||| ||--------|------|------|-------|--------| ||||||| |基|--------|------|------|-------|--------| ||||||| ||--------|------|------|-------|--------| |本|||||| ||--------|------|------|-------|--------| |险|||||| ||--------|------|------|-------|--------| |||||||

-------| ||特险|||||| |||-----|------|------|-------|--------| ||约财|||||| |||-----|------|------|-------|--------| ||保产|||||| ---------------------------------------------- ---------------------------------------------- |总保险金额人民币(大写)$:| |--------------------------------------------| ||||||| ||--------|------|------|-------|--------| |附|||||| ||--------|------|------|-------|--------| |加|||||| ||--------|------|------|-------|--------| |险||||||

机动车辆保险单(正本)

合同编号:2021-xx-xx 合同/协议(模板) 合同名称: 甲方: 乙方: 签订时间: 签订地点:

机动车辆保险单(正本) 机动车辆保险单(正本)被保险人: 保险单号: 鉴于投保人已向本保险人递交投保申请,并同意按约定交纳保险费,本保险人依照承保险别及其对应条款和特别约定,承担经济赔偿责任。 ┃号牌││厂牌│┃ ┃号码││型号│┃ ┃发动││车架│┃ ┃机号││号│┃ ┃行驶││使用││座位││初次登记│┃ ┃区域││性质││吨位││年月│┃ ┃车辆损失险│第三者责任险┃ ┃保险│保险│费率(│基本│保险费│赔偿限额│保险费小计┃ ┃价值│金额│%)│保险费│小计││┃ ┃││││││┃第 ┃│险别│保险金额(赔偿限额)│费率(固定│保险费小计┃三 ┃│││保险费)│┃

┃├───────┼───────────┼─────┼─────┨联 ┃│全车盗抢险│││┃ ┃附├──┬────┼───────────┼─────┼─────┨ ┃│车上│车上座位│││┃被 ┃│责任├────┼───────────┼─────┼─────┨保 ┃│险│车上货物│││┃险 ┃├──┴────┼───────────┼─────┼─────┨人 ┃加│无过失责任险│││┃留 ┃├───────┼───────────┼─────┼─────┨存 ┃│车载货物掉落责│││┃联 ┃│任险│││┃ ┃险│玻璃单独破碎险│││┃ ┃│车辆停驶损失险│││┃

┃│自燃损失险│││┃ ┃│新增加设备损失│││┃ ┃│险│││┃ ┃│不计免赔特约险│││┃ ┃无赔偿优待金额:保险费合计(小写)(大写):┃ ┃保险期限│自________年____月____日零时起至________年____月____日二十四时止┃ ┃特别约定:┃ ┃明示告知:1.收到本保险单后请即核对,填写内容如与投保事实不符,立┃ ┃即通知本保险人采用机动车辆保险批单更改,其他方式的更改无效。┃ ┃2.保险阅读所附保险条款,特别是有关责任免除和被保险人义┃ ┃务的部分。┃ ┃3.保险车辆转卖、转让、赠送他人、变更用途等,应书面通知┃ ┃本保险人并办理批改手续。┃ ┃4.发生保险事故后,在48小时内通知本保险人。┃ ┃被保险人地址:│保险人:┃ ┃│地址:┃ ┃邮政编码:│邮政编码:┃

保险产品的设计方案

承诺书 我们仔细阅读了中国大学生数学建模竞赛的竞赛规则. 我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子邮件、网上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关的问题。 我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其他公开的资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出。 我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。如有违反竞赛规则的行为,我们将受到严肃处理。 我们参赛选择的题号是(从A/B/C/D中选择一项填写): A 我们的参赛报名号为(如果赛区设置报名号的话): 所属学校(请填写完整的全名):郑州师范学院 参赛队员(打印并签名) :1. 2. 3. 指导教师或指导教师组负责人(打印并签名): 日期: 2011 年 8 月 29 日赛区评阅编号(由赛区组委会评阅前进行编号):

2011高教社杯全国大学生数学建模竞赛模拟 编号专用页 赛区评阅编号(由赛区组委会评阅前进行编号): 全国统一编号(由赛区组委会送交全国前编号):全国评阅编号(由全国组委会评阅前进行编号):

保险产品的设计方案 摘要 本文要解决的是投保问题。汶川大地震,7.23动车追尾……突如其来地意外使人们措手不及,为了使个人和家庭的安全得到保障,买保险成为人们的首选。针对这种情况,打算设计一种新的投保方案来满足人们的需求。 在问题1中,分别用初等数学和建立动力系统模型两种方法得到每月交纳固定费用a ,交满年限n,交满n 年后每月领取固定额度工资b 以及投保人的寿命m 和月利率c 之间的关系式,用初等数学知识进行列表求解得到的表达式与用建立动力系统模型求解得到的表达式相同,均为: 1212()12()[(1)(1)][(1)1]m m n m n a c c b c --+-+=+- @ 对于问题2,将已知数值代入@式,得到的常数表达式有Excel 和MATLAB 两种求解方法,最终求得b 的具体值为983.7。 在问题3中,将有关数值代入@式,得m 、n 的表达式为: 12lg(1.00252)lg3 12lg1.0025 m n m +-=- (其中m>n,n ∈z,m ∈N +), 用MATLAB 对此表达式进行绘图,得到图一,由图一分析可得:m 与n 成正比关系,即投保人的寿命越长,他(她)需要交纳的固定费用就越多。 问题4解决的是最根本的问题,通过分析第五次人口普查结果并结合实际,最终取人的平均寿命n 为72岁,用η表示投保人对该保险的满意度,M 表示保险公司的净收入, η与0的三种不同关系,同时也表示了投保人三种不同的获利结果,并利用密度函数与分布函数的关系,结合投保人的死亡概率,分别得出M 、η关于时间t 的表达式。通过对a,b,c,n 及投保的总人数N 进行赋值,即将问题由定性分析转化为定量分析,得到了M 与t 的函数关系式。当保险公司的净收入M 与η都取值相对较大时,满足设计思路,此时关键在于寻找使M, η都满足就条件的最优解t 。 本方案用MATLAB 与Excel 求解,计算简便,高效准确,用MATLAB 绘图,形象直观地表示出有关变量之间的关系。 关键词:保险公司利益 满意度 动力系统模型 MATLAB 软件 密度函数与分布函数

- 保险单设计

- 《保险单设计》PPT课件 (2)

- 保险专业毕业设计_毕业设计

- 保险方案具体设计要点(doc 10页)

- 设计责任保险知识-FancyDesign

- 设计保险建议书

- 人寿保险设计方案模板

- 汽车保险方案设计

- 保险专业毕业设计【DOC范文整理】

- 第十一章 保险单设计

- 汽车投保方案设计

- 保险业务信息平台设计.doc

- 保险学保单设计(1)

- 12 保险单设计

- 第十一章保险单设计

- 保险营销作业——保单设计

- 人寿保险单设计剖析

- 12保险单设计.pptx

- 11第十一章保险单设计

- 保险产品的设计方案

- 教师教学技能培训总结【6篇】

- 教师专业技术培训心得体会(通用11篇)

- 教师职业技能培训总结范文10篇

- 教师教学技能培训心得范文10篇

- 高反应性鼻病

- 支原体肺炎的治疗对气道高反应发生的影响

- 常见呼吸系统疾病症状体征

- 2020版:儿童呼吸道合胞病毒感染诊断、治疗和预防专家共识(全文)

- 气道高反应性名词解释

- 气道高反应性名词解释

- 肺炎后过敏性咳嗽、气道高反应

- 气道高反应名词解释

- 感冒后咳个不停,可能是气道高反应性惹的祸

- 呼吸道合胞病毒感染与哮喘的关系

- 气道高反应性诊疗详述

- 气道高反应性名词解释

- 气道高敏感反应病人麻醉期间危险状态的诊治

- 支气管哮喘的发病机制及治疗方法

- 【气道高反应性】病因

- 居家养老服务质量规范