国贸PPT案例整理2~7章

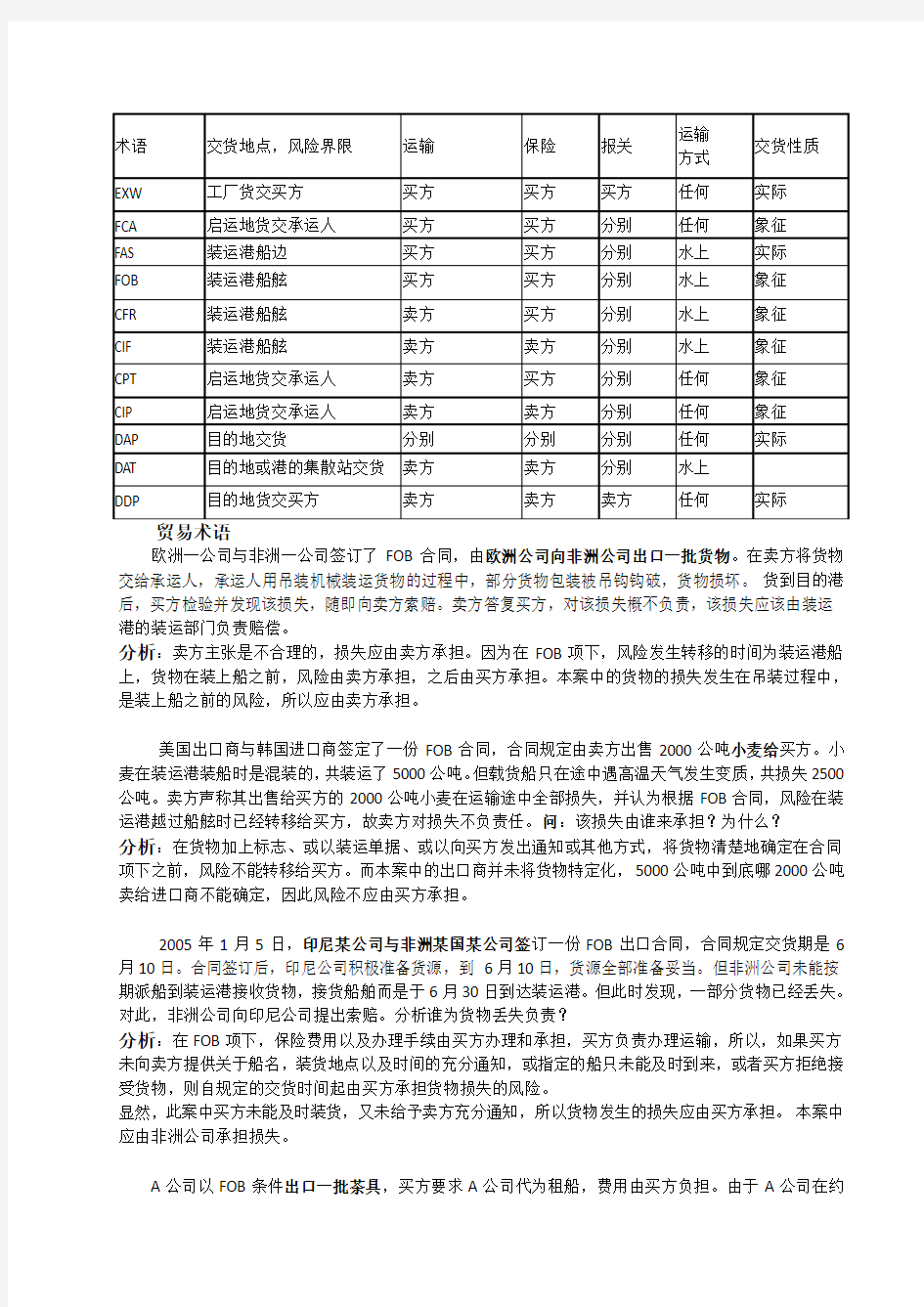

欧洲一公司与非洲一公司签订了FOB合同,由欧洲公司向非洲公司出口一批货物。在卖方将货物交给承运人,承运人用吊装机械装运货物的过程中,部分货物包装被吊钩钩破,货物损坏。货到目的港后,买方检验并发现该损失,随即向卖方索赔。卖方答复买方,对该损失概不负责,该损失应该由装运港的装运部门负责赔偿。

分析:卖方主张是不合理的,损失应由卖方承担。因为在FOB项下,风险发生转移的时间为装运港船上,货物在装上船之前,风险由卖方承担,之后由买方承担。本案中的货物的损失发生在吊装过程中,是装上船之前的风险,所以应由卖方承担。

美国出口商与韩国进口商签定了一份FOB合同,合同规定由卖方出售2000公吨小麦给买方。小麦在装运港装船时是混装的,共装运了5000公吨。但载货船只在途中遇高温天气发生变质,共损失2500公吨。卖方声称其出售给买方的2000公吨小麦在运输途中全部损失,并认为根据FOB合同,风险在装运港越过船舷时已经转移给买方,故卖方对损失不负责任。问:该损失由谁来承担?为什么?

分析:在货物加上标志、或以装运单据、或以向买方发出通知或其他方式,将货物清楚地确定在合同项下之前,风险不能转移给买方。而本案中的出口商并未将货物特定化,5000公吨中到底哪2000公吨卖给进口商不能确定,因此风险不应由买方承担。

2005年1月5日,印尼某公司与非洲某国某公司签订一份FOB出口合同,合同规定交货期是6月10日。合同签订后,印尼公司积极准备货源,到6月10日,货源全部准备妥当。但非洲公司未能按期派船到装运港接收货物,接货船舶而是于6月30日到达装运港。但此时发现,一部分货物已经丢失。对此,非洲公司向印尼公司提出索赔。分析谁为货物丢失负责?

分析:在FOB项下,保险费用以及办理手续由买方办理和承担,买方负责办理运输,所以,如果买方未向卖方提供关于船名,装货地点以及时间的充分通知,或指定的船只未能及时到来,或者买方拒绝接受货物,则自规定的交货时间起由买方承担货物损失的风险。

显然,此案中买方未能及时装货,又未给予卖方充分通知,所以货物发生的损失应由买方承担。本案中应由非洲公司承担损失。

A公司以FOB条件出口一批茶具,买方要求A公司代为租船,费用由买方负担。由于A公司在约

定日期内无法租到合适的船,且买方不同意更换条件,以致延误了装运期,买方以此为由提出撤消合同。问:买方的要求是否合理?第二问:买方不合理,根据有关法律和惯例,买方委托办理租船订舱属于代办性质,但风险和费用仍由买方承担,如果卖方租不到船也不承担后果,买方无权撤销合同或者要求索赔。

我国某公司以CFR条件出口一批瓷器,我方按期在装运港装船后,即将有关单据寄交买方支付货款。过后,业务员才发现,忘记向买方发装船通知。此时,买方已经来函向我方提出索赔,因为货物在运输途中因海上风险而损毁。

问:我方能否以运输途中的风险由买方承担为由,拒绝买方的索赔?

1)装运条件为CFR,保险由买方自理。如果我方按时发出装船通知,货物发生海上风险而损毁,买方如果已办理海运保险,就应该向保险公司申请索赔。如果没办理保险,那么风险就应由买方自己承担。我方可拒绝买方索赔。

2)如果买方没有及时发出装船通知,由此导致买方没有来得及办理海运保险,那么我方对此货物的损失也将负有一定的责任。

某出口公司按CIF伦敦向英商出售一批核桃仁,由于该商品季节性较强,双方在合同中规定,买方须于9月底前将信用证开到,卖方保证货运船只不迟于12月2日驶抵目的港。如货轮迟于12月2日抵达目的港,买方有权取消合同,如货款已收,卖方必须将货款退还买方。

试分析:合同中有关条款存在的问题。

已经不属于了。

1、CIF中有规定,风险以越过船舷为界。国际惯例是货物越过船弦后,货物的风险和损失由买方承担,只要卖方在规定的时间内装船,就完成了他的义务。而【卖方保证货运船只不迟于12月2日驶抵目的港】这点与CIF有矛盾。

2、【如货轮迟于12月2日抵达目的港,买方有权取消合同,如货款已收,卖方必须将货款退还买方】此点亦不符合CIF的规定,因为CIF中越过船舷后的风险应有买方承担,所以即使迟于2日到达,买方也无权取消合同或要求卖方退款。

总费用=基本运费+各种附加费总和

=基本运率×运费吨×(1+附加费率)

基本运费=基本运率×运费吨

附加费=基本运费×附加费率

=基本运率×运费吨×附加费率

出口落地式电扇300台,共装30箱,从广州到伦敦交货,每箱毛重125千克,每箱尺码为60 ×57 ×120厘米。查外轮公司运费表,该商品为10等级,按M/W标准,每运费吨是人民币94元,燃油附加费28%,港口附加费10%。问应付运费多少?

解:1、按题意M/W是重量或体积收费,在两者间选较高的一种收费计算。

2、商品总重量=30 ×125千克=3.75公吨

商品总体积=30 ×(60 ×57 ×120)=12.312(米3)

通过比较,按商品总体积作为运费吨

3、总费用=基本运率×运费吨×(1+附加费率)

=94 ×12.312 ×(1+28%+10%)=1597.11(元)

我某公司出口箱装货物一批,报价为每箱35美元CFR利物浦,英国商人要求改报FOB价。该批货物的体积为45×40 ×25(厘米),每箱毛重为35公斤,商品计费标准为W/M,基本运费为120美元/运

费吨,并加收燃油附加费20%,货币贬值附加费10%。问:我方应如何报价?(装运港:上海)解:每箱毛重:35公斤=0.035公吨

每箱体积:45厘米×40厘米×25厘米=0.045立方米

二者比较:0.035<0.045

故:应按尺码吨计算运费。

F=基本运费+附加运费

=120×0.045 +120×0.045 (20%+10% )=7.02(美元)

FOB价=CFR价-运费=35-7.02=27.98(美元)

答:改报价为per case USD27.98 FOB上海。

保险赔偿

某货轮从天津新港驶往新加坡,在航行途中船舶货舱起火,大火蔓延到机舱,船长为了船、货的共同安全,下令往舱内灌水,火很快被扑灭,但是由于主机受损继续航行,于是船长决定雇佣拖轮将船拖回新港修理,修好后重新驶往新加坡。这次造成的损失有:(1)1000箱货物被火烧毁;(2)600箱货物被水浇湿;(3)主机和部分甲板被烧坏;(4)拖轮费用;(5)额外增加的燃料和船上人员的工资。从损失的性质上看,上述哪些损失属于共同海损,哪些属于单独海损?为什么?

评析:(1)、(3)属于单独海损,因为这两项损失是由于火灾这一风险直接造成的;

(2)、(4)、(5)属于共同海损,因为这三项是船长为了船、货的共同安全,进行救火而向船舱灌水,造成的特殊牺牲和支出的特殊费用。

海轮的舱面上装有1000台拖拉机,航行中遇大风浪袭击,450台拖拉机被卷入海中,海轮严重倾斜,如不立即采取措施,则有翻船的危险,船长下令将余下的550台拖拉机全部抛入海中。

请问:这1000台拖拉机的损失由谁承担,属于何种性质?前450台是单独海损,是自然灾害造成的;后者是共同海损,大家一起承担;

有一批货物已投保了平安险,载运该批货物的海轮于5月3日在海面遇到暴风雨的袭击,使该批货物受到部分水渍,损失货值1500元。该货轮在继续航行中,又于5月8日发生触礁事故,又使该批货物损失1000元。问:保险公司如何赔偿?2000元

我向澳大利亚出口坯布100包。我方按合同规定加一成投保水渍险。货在海运途中因舱内食用水管漏水,致使该批坯布中的30包浸有水渍。问:对此损失应向保险公司索赔还是向船公司索赔?

分析:因投保的是水渍险,水渍险只对海水浸渍负责而对淡水所造成的损失则不负责。假如该批投保了一切险,便可向保险公司索赔。所以本例不能向保险公司索赔,但可凭清洁提单向船公司进行交涉。

出口:以CIF或CIP为基础加一成

保险金额=CIF (1+投保加成率)

CIF=CFR/[1-(1+投保加成率) 保险费率]

CIF=CFR/(1-1.1R)(1.1表示按发票金额投保加一成,加两成的话就是1.2、R是保险费率)

进口:一般以CIF价为基础,不另外加成。

保险金额=CIF价

保险金额=FOB(1+平均运费率)/(1-平均保险费率)

保险金额=CFR/(1-平均保险费率)

保险费=保险金额×保险费率

如按CIF或CIP加成投保,保险费的计算公式为

保险费=CIF(或CIP)价×(1+投保加成率)×保险费率

某批CIF总金额为USD30000货物,投保一切险(保险费率为0.6%)及战争险(保险费率为0.03%),保险金额按CIF总金额加10%。

问:1、该货主应交纳的保险费是多少?

2、若发生了保险公司承保范围内的损失,导致货物全部灭失,保险公司的最高赔偿金额是多少?

?保险费=CIF价×(1+投保加成率) ×保险费率

=30000×(1+10%) ×(0.6%+0.03%)=207.9(美元)

?根据保险的基本原则,保险公司的最高赔偿金额为:

赔偿金额=CIF价×(1+投保加成率)

=30000×(1+10%)=33000(美元)

中国A公司对外出售货物一批,合同规定:数量100公吨,单价每公吨1000英镑CIF伦敦,卖方按发票金额加一成投保水渍险和短量险,保险费率分别为0.3%和0.2%。问:保险公司应收多少保险费?

?保险金额=CIF价×(1+投保加成率)

=1000×100×(1+10%)

=110000(英镑)

?保险费=保险金额×保险费率

=110000×(0.3%+0.2%)

=550(英镑)

信用证

我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。

问:开证行拒绝是否有道理?

分析:在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。

某进出口公司与欧洲某客户达成一笔圣诞节应季礼品的出口交易。合同中规定,以CIF 为交货条件,交货期为2000年12月1日以前,但合同中未对买方的开证时间予以规定。卖方于2000年11月上旬开始向买方催开信用证,经多次催证,买方于11月25日将信用证开抵我方,由于收到L/C 的时间较晚,使我方于12月5日才将货物装运完毕,当我方向银行提交单据时,遭到银行以单证不符为由拒付。(1)银行的拒付是否有理?为什么?(2)此案例中,我方有哪些失误?

分析:(1)银行的拒付是有理的。因为我方未能在信用证规定的装运期内完成装运,银行当然可以单证不符为由拒付货款。

(2)我方的失误主要是:在合同中未对买方的开证时间给予规定,以致买方未能及时开立信用证;催证的时间较迟,以致我方在收到信用证后,无法在规定的时间内完成装运。

我某公司收到国外开来的不可撤销L/C,由设在我国的某外资银行通知并加以保兑。我方在货物装运后,正拟将有关单据交银行议付时,忽接外资银行通知,由于开证银行拟宣布破产,该行不再承担对L/C的付款责任。问:我方应如何处理?

分析:“根据开证行授权或要求另一家银行对不可撤销信用证加具保兑,当信用证规定的单据提交给保兑行或任何一家指定银行时,在完全符合信用证规定的情况下,则构成保兑行在开证行之外的确定承诺…··,”根据该规定,保兑行在对不可撤销信用证加具保兑后,其责任独立于开证行,不论开证行是否能够偿付,保兑行都必须对受益人履行付款责任。因此,某外资银行作为保兑行不能以开证银行巳宣布倒闭为由拒绝付款。

外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨。合同规定2004年1月30日前开出信用证,2月5日前装船。1月28日买方开来信用证,有效期至2月10日。由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但末通知开证银行。2月17日货物装船后,卖方到银行议付时,遭到拒绝。银行是否有权拒付货款?为什么?

分析:信用证虽是根据买卖合同开出的,但一经开出就成为独立于买卖合同的法律关系。银行只受原信用证条款约束,而不受买卖双方之间合同的约束。合同条款改变,但信用证条款未改变,所以银只能按照原信用证条款办事。买卖双方达成修改信用证的协议并未通知银行并得到银行同意,银行可以拒付。

某贸易公司向国外客商出口货物一批, 以远期D/P方式付款。合同订立后, 出口方及时装运出口,开出以买方为付款人的60 天远期汇票连同所有单据一起交到银行,委托银行托收货款。单据寄抵代收行后,进口商办理承兑手续时,货物已到达了目的港,且行情看好,但付款期限未到,为及时提货销售,进口商向代收行出具信托收据借取货运单据提前提货。不巧, 在销售过程中, 因保管不善导致货物被火烧毁,进口商又遇其他债务关系倒闭, 无力付款。

问:发生此种状况后,谁负主要责任?

分析:由于进口商以信托收据借取货运单据是代收行向进口商提供的贸易融资, 其信用风险应由代收行承担。代收行在付款到期日仍需向出口商付款, 并承担由此而来的信贷损失。

信托收据融资方式中, 银行承担的是进口商的信用风险, 即进口商在提货, 售货后, 将所得款项用还给银行以清偿货款。