个人所得税完税证明

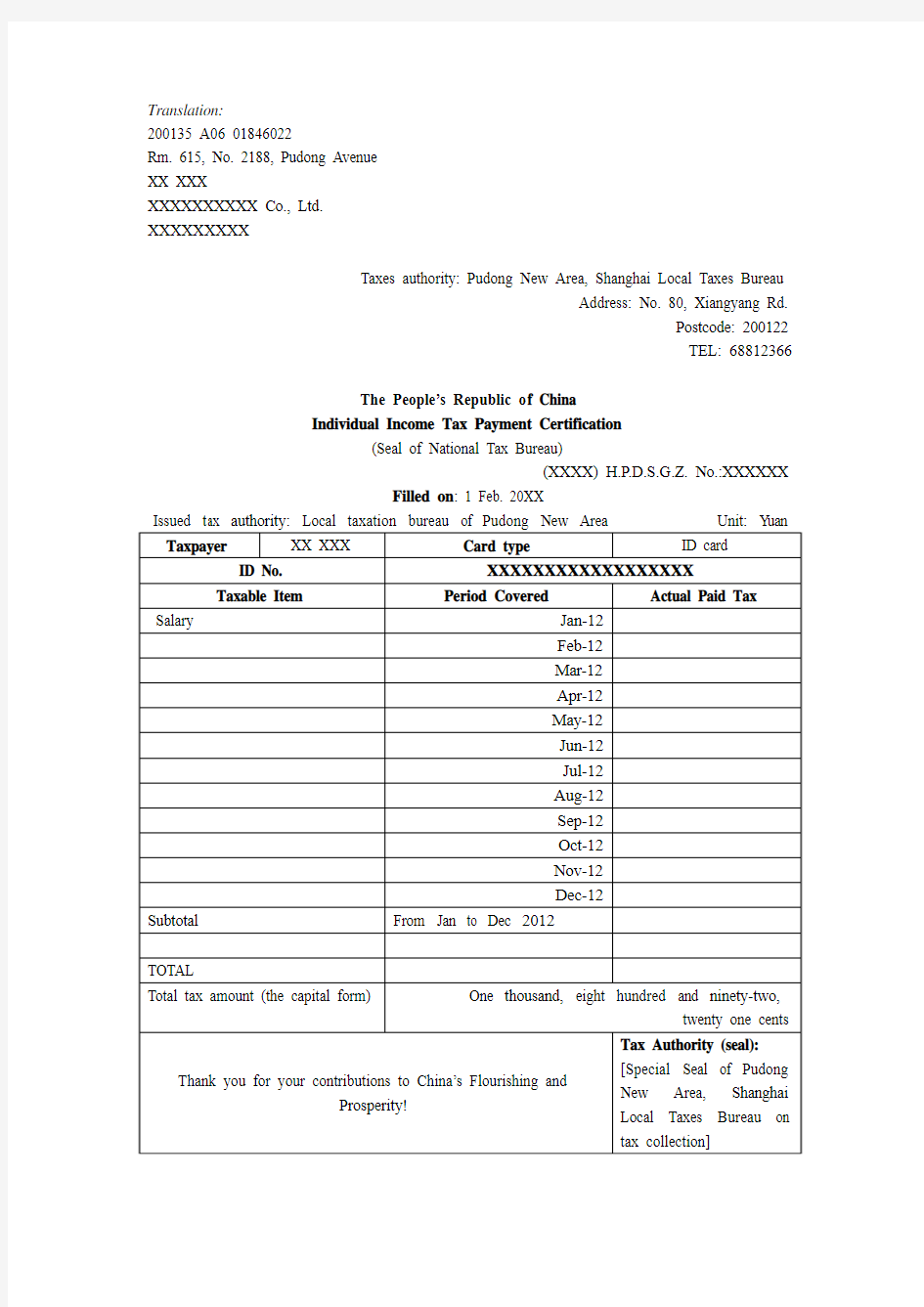

Translation:

200135 A06 01846022

Rm. 615, No. 2188, Pudong Avenue

XX XXX

XXXXXXXXXX Co., Ltd.

XXXXXXXXX

Taxes authority: Pudong New Area, Shanghai Local Taxes Bureau

Address: No. 80, Xiangyang Rd.

Postcode: 200122

TEL: 68812366

The People’s Republic o f China

Individual Income Tax Payment Certification

(Seal of National Tax Bureau)

(XXXX) H.P.D.S.G.Z. No.:XXXXXX

Filled on: 1 Feb. 20XX

2011年最新个人所得税税率表

2011年最新个人所得税税率表(新个税起征点3500税率表.. 1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。2、个体工商户,企业等适用税率表二 1、工资、薪金所得适用的税率表 税率表一

费用后的所得额; 2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 2、个体工商户,企业等适用税率表二 税率表二 (个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营 税年度的收入总额减除成本、费用以及损失后的所得额; 2。含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 延伸阅读》》 国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题 (一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。 二、个体工商户的生产、经营所得项目应纳税额的计算问题 个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。其2011年度应纳税额的计算方法如下: 前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12 后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12 全年应纳税额=前8个月应纳税额+后4个月应纳税额 纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。 三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。 四、本公告自2011年9月1日起执行。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所 附“税率表一”和“税率表二”同时废止。

个税完税证明委托书

个税完税证明委托书 个税完税证明委托书 个税完税证明委托书xx-xx地方税务局:本人xx-x(身份证号码:xx-xx),因出差在外地,无法亲自办理个人所得税完税证明,现特委托xx-x同志(身份证号码:xx-x)代为办理20xx年xx月至20xx 年xx月的个人所得税完税证明,扣缴单位为张家港市石化管件厂。委托时间为20xx年xx月xx日至委托事项办结。特此委托!委托人:委托日期:201xxxxx个税完税证明委托书北京市地方税务局:本人 (身份证号码:)因工作原因无法亲自办理个人所得税完税凭证,现特委托同志(身份证号码:)代为办理本人年月至年月的个人 所得税完税凭证。特此委托。委托人签名:日期:个税完税证明委托书 xx市地方税务局:本人xx-x(身份证号码:xx-x)因工作原因无 法亲自办理个人所得税完税凭证,现特委托xx同志(身份证号码: xx-x)代为办理本人20xx年xx月至20xx年xx月的个人所得税完税 凭证。特此委托。委托人签名:xx-x日期:xx-x个税完税证明委托 书市地方税务局:本人:,身份证号码:,因出差在外地,无法亲自办理个人所得税完税凭证,现特委托同志(身份证号码:)代为 办理20 年月至年月的个人所得税完税凭证。谢谢!委托人签名:日期: 附送: 个税授权委托书 个税授权委托书

个税授权委托书委托人:姓名身份证号受托人: 姓名身份证号兹委托受托人为我的代理人,全权代表我办理开具个人所得税完税证明事宜。受托人在其权限范围内签署的一切有关文件,我均予认可,由此在法律上产生的权利、义务均由委托人享有和承担。受托人不享有转委托权。委托人: 201X年X月X日受托人: 201X年X月X日个税授权委托书 xx税务所:本人xx,身份证号:xx-xx,现因xx 需求,需打印个人完税证明,故委托xx代为打印。委托人:xx;身份证号:xx-xx受委托人:xx;身份证号:xx-xx望贵所予以办理,特此感谢!委托人签字:受委托人签字:个税授权委托书委托人:身份证号:被委托人: 身份证号:本人工作繁忙,不能自行申报201X年度的个人所得税(年所得12万元以上),特委托***作为我的合法代理人,全权代表我申报201X年度的个人所得税,对委托人在办理上述事项过程中所签署和报送的有关文件,我均予以认可,并承担相应的法律责任。委托期限:201X年1月10日至201X年3月31日委托 人:201X年1月10日

2016年最新个人所得税税率表

2016年最新个人所得税税率表(新个税起征点3500税率表) 1、工资、薪金所得适用的税率表 税率表一

注:1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额; 2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。2、个体工商户,企业等适用税率表二 税率表二 (个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用) 注:1。本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 1、个人所得税计算方法(公式):

其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数 下面举例说明: 某员工10月份工资为16000元,个人缴纳的四险一金金额为3 680元 应纳税所得额=16000-3680-3500=8820 应缴个人所得税=8820*20%-555=1209 2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下: 一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。 (二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。 二、个体工商户的生产、经营所得项目应纳税额的计算问题

关于缴纳个人所得税的情况说明

关于缴纳个人所得税的情况说明 关于缴纳个人所得税的情况说明 证明 达州市地方税务局直属分局: 我公司原职工xxxx20xx 年9 月份主动辞职,我公司从20xx 年9 月份起就没有发给xxxx 工资属实;但是公司在电子网上申报个人所得税时由于工作疏忽忘记删掉工资金额,误造成xxxx 在我公司有收入应缴所得税的错误信息,因此望达州市地方税务局直属分局依照实属情况进行处理。 特此证明! xxxxxxxxxxxxxxxxxxxxxxx 年月日 MV — 篇二 一、缴税依据:《中华人民共和国个人所得税法》 二、个人所得税计算公式:当月个人应纳税额=[ 应纳税所得额- 国务院规定的免税项目(养老、失业、医疗、住房公积金、保留津贴116 元)-2000 (国家规定的免征个税收入扣除标准)]* 适用税率- 速算扣除数 其中:应纳税所得额即指:个人当月全部工资、奖金等薪金总收入。

免税项目即指:“三险一金”和工改保留津贴、独子保健费; 国家免征个税收入扣除标准:在扣除“三险一金”后,免征个税收入2000 元; 适用税率:如下表 三、缴纳方式:单位作为扣缴义务人全额代扣代缴; 四、缴纳时间:当月税额,次月10 日前扣缴入库。 五、年终奖计税方式:以年终奖发放总额除以12,确定对应税率,计算公式为:应纳税额=发放总额*适用税率- 速算扣除数。(此计算方式一年只能使用一次) 六、年所得12万元以上,个人在年度终了 3 个月内向单位所在地税务机关自行申报。 七、法律责任:不缴、少缴,处应缴税款50%以上 5 倍以下罚款;情节严重,负刑事责任。 八、计算举例: 1、张三当月工资2000 元,奖金1500 元,个人“三费一金”扣 除500元,独子保健费 2.50 元, 保留津贴116元,其应纳税款为:应纳税所得额=2000+1500-116-2.50-500-2000=881.50 (税率10%)张三应纳税额=881.50X 10%-25=63.15(元) 2、李四当月工资2300 元,奖金4000 元,个人“三费一金”扣 除800 元,保留津贴116 元,其应纳税款为: 应纳税所得额=2300+4000-116-800-2000=3384 (税率15%)李 四应纳税额=338% 15%-125=382.60(元)

个人所得税完税证明

个人所得税完税证明 个人所得税完税证明 个人所得税完税证明个人完税凭证需要 “换开完税凭证申请表”,需要盖公司公章 敲有银行受理章的扣款凭证 这两样都要找公司的办税人员才能拿到 不过开个人税单就比较方便,你拿自己的身份证,问下你以前公司的税务登记证号,去公司登记所在的税务局就可以开了 个人所得税完税凭证索取指引 第一条按照个人所得税制改革方向和优化纳税服务的要求,通过多种方式,保证纳税人能够方便、快捷、准确知晓个人所得税纳税情况,保护其知情权,特发布本指引。 第二条自行申报缴纳个人所得税和由扣缴义务人实行扣缴申报缴纳个人所得税的纳税人按照本指引向其主管税务机关索取个人所得税完税凭证。 本指引所称个人所得税完税凭证包括:完税证、缴款书、代扣代收税款凭证,以及个人所得税完税证明。 本指引所称主管税务机关是指纳税人或扣缴义务人申报缴纳个人所得税税款的税务机关。 本指引未尽事宜按现行的税收法律、法规和规范性文件规定执行。 第三条下列情形之一的纳税人,向税务机关自行申报缴纳个人所得税时,由其主管税务机关向其开具完税证或缴款书。

年所得12万元以上的; 从中国境内两处或者两处以上取得工资、薪金所得的; 从中国境外取得所得的; 取得应税所得,没有扣缴义务人的; 个体工商户业主以及个人独资和合伙企业投资者、企事业单位的承包承租经营者取得经营所得的; 国务院规定的其他情形。 第四条由扣缴义务人扣缴申报缴纳个人所得税的纳税人,在申报缴纳税款的次月,可以向主管税务机关索取代扣代收税款凭证和个人所得税完税证明。 第五条扣缴义务人实行全员全额明细扣缴申报缴纳个人所得税的纳税人,索取代扣代收税款凭证和个人所得税完税证明时需要提供的资料:与个人所得税代扣代缴系统中录入的“纳税人信息”身份证明一致的纳税人身份证件原件,委托代理人办理的,同时须提供代理人身份证件原件。 第六条扣缴义务人没有实行全员全额明细扣缴申报缴纳个人所得税的,纳税人索取代扣代收税款凭证和个人所得税完税证明时需要提供的资料: 1、扣缴义务人员工花名册; 2、税款所属期间的员工工资发放表和税收缴款书; 3、纳税人身份证件原件; 4、委托代理人办理的,须提供代理人身份证件原件。经主管税务机关核实后,为纳税人开具代扣代收税款凭证或个人所得税完税证明。

个人完税证明用途(完整版)

个人完税证明用途 个人完税证明用途 第一篇: 个人完税证明用途 个人完税证明用途 个人完税证明的用途 作为个人收入和信用情况的重要证明材料,个人所得税完税证明的需求越来越大。公民在申请出国留学时要提供完税证明;在一些赔偿纠纷中,个人完税证明常常被用作确定对当事人人身伤害赔偿或误工补偿金额的重要依据;工作变动时,个人完税证明将成为与新单位谈“身价”的有力证明。此外,在公民贷款、购房时,完税证明也发挥着越来越重要的作用。 按照现行税收征管法规定,个人所得税法定完税证明主要有两类: 一是扣缴义务人代扣代缴税款时,依纳税人要求开具的代扣、代收税款凭证;二是个体工商户、个人独资企业主等自行纳税申报纳税人申报缴税时,由地税局开具通用完税证或通用缴款书。 201X年度个人完税证明领取工作现已开始,请务必按照我局时间安排领龋领取要求如下: 1、携带资料: 税务登记证副本原件及盖有单位公章的介绍信原件。 2、领取地点: 开发区地税局档案室。

3、领取201X年3月1日-3月26日 其中: 201X年3月1日-3月12日非重点税源户领取 201X年3月15日-3月19日管理二所重点税源户领取 201X年3月22日-3月26日管理三所重点税源户领取 根据《中华人民共和国税收征收管理法》第三十四条规定: “税务机关征收税款时,必须给纳税人开具完税凭证。扣缴义务人代扣、代收税款时,纳税人要求扣缴义务人开具代扣、代收税款凭证的,扣缴义务人应当开具。”由此可以看出,法定的完税凭证主要有两种,一种是税务机关征收税款时开具的完税凭证,其根据税款的缴纳方式,主要包括通用缴款书和通用完税证等;另一种是扣缴义务人开具的代扣、代收税款凭证。 因此,贵公司作为扣缴义务人,税务机关只是开具一张总的完税凭证,不会给开具每个员工开具完税凭证的,扣缴义务人的贵公司应当开具代扣代缴凭证给每个纳税人,通常不索取不会开的,即使索取也不会开具的工作量特大。一般是贵公司全员全额申报后,由主管地方税务机关在每年3月份后将个人完税证明邮寄送达给纳税人的。 根据《国家税务总局关于试行税务机关向扣缴义务人实行明细申报后的纳税人开具个人所得税完税证明的通知》若纳税人所在单位还没有向税务机关全员全额扣缴明细申报,而纳税人又因出国、向境外转移财产、对外投资等确实需要完税证明的,纳税人可以直接向税务机关提出要求并提供有关证明纳税的资料,税务机关核实后开具其相应期间实际缴纳的个人所得税税款的完税证明。

什么是完税证明

什么是完税证明 企业每月申报,凭税务申报表及财务报表去申报(也可以电子报税),并交入银行税款,就可以拿到完税证明. 个人要开发票或想纳个人所得税,凭协议或合同及开票申请,身份证复印件等去税务局办理相关手续,交纳税金后,也可以立即取得完税证明. 完税证明是税务局开出来的,证明企业或个人已交纳税金的一份凭证。。《中华人民共和国税收征收管理法》第三十四条规定:“税务机关征收税款时,必须给纳税人开具完税凭证。扣缴义务人代扣、代收税款时,纳税人要求扣缴义务人开具代扣、代收税款凭证的,扣缴义务人应当开具。” 《中华人民共和国税收征收管理法》第三十四条规定:“税务机关征收税款时,必须给 北京市地税局个人所得税完税证明纳税人开具完税凭证。扣缴义务人代扣、代收税款时,纳税人要求扣缴义务人开具代扣、代收税款凭证的,扣缴义务人应当开具。” 根据《税收征管法实施细则》的规定,完税凭证的种类有:各种完税证、缴款书、印花税票以及其他完税证明。 常见的完税证明有个人所得税完税证明、境外公司企业所得税完税证明、车船购置完税证明、契税完税证明等。 企业每月申报,凭税务申报表及财务报表去申报(也可以电子报税),并交入银行税款,就可以拿到完税证明。 个人要开发票或想纳个人所得税,凭协议或合同及开票申请,身份证复印件等去税务局办理相关手续,交纳税金后,也可以立即各种完税证,作为完税证明使用。 个人所得税完税证明 个人所得税完税证明,是缴纳个人所得税的人,获得的税务机关开出的一份缴纳税收额度的一个证明。纳税人需要开具完税证明的,应由本人提供合法的身份证明,主管税务机关根据纳税人在本局缴纳的 个人所得税完税证明 税额为其开具。代扣代缴义务人在代扣税款时为纳税人开具的《中华人民共和国代扣代收税款凭证》、自行申报纳税人缴纳税款时取得的《中华人民共和国税收通用完税证》或《中华人民共和国税收缴款书》,是缴纳税款的完税凭证,与完税证明具有同等证明作用。个人所得税完税证明对纳税者来说具有十

2016年个人所得税税率表(个税起征点3500)

2016年个人所得税税率表(个税起征点3500) 各位读友大家好!你有你的木棉,我有我的文章,为了你的木棉,应读我的文章!若为比翼双飞鸟,定是人间有情人!若读此篇优秀文,必成天上比翼鸟! 2016年个人所得税税率表(个税起征点3500)2018年10月1日起个税起征点是5000新版个税为2019年现行执行政策1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。个人所得税计算方法(公式):其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额5000)*税率-速算扣除数下面举例说明:张某月工资10000元,三险一金2200元,假设没有其他符合规定的扣除,请分别计算张某2018年9月工资和10月工资应交个人所得税。9月工

资薪金所得个人所得税=(10000-2200-3500)×10%-105=325元10 月工资薪金所得个人所得税=(10000-2200-5000)×3%=84元2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告财政部税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知财税〔2018〕98号各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:根据第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务委员会关于修改的决定》,现就2018年第四季度纳税人适用个人所得税减除费用和税率有关问题通知如下:一、关于工资、薪金所得适用减除费用和税率问题对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。二、关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题(一)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。(二)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年

个人所得税证明.doc

感谢你的观看 感谢你的观看个人所得税证明 个人所得税证明个人完税凭证需要 (1)“换开完税凭证申请表”,需要盖公司公章 (2)敲有银行受理章的扣款凭证 这两样都要找公司的办税人员才能拿到 不过开个人税单就比较方便,你拿自己的身份证(带上复印件,税务局会收掉),问下你以前公司的税务登记证号(这个托个同事问一下应该比较方便吧),去公司登记所在的税务局就可以开了 个人所得税完税凭证索取指引 第一条按照个人所得税制改革方向和优化纳税服务的要求,通过多种方式,保证纳税人能够方便、快捷、准确知晓个人所得税纳税情况,保护其知情权,特发布本指引。 第二条自行申报缴纳个人所得税和由扣缴义务人实行扣缴申报缴纳个人所得税的纳税人按照本指引向其主管税务机关索取个人所得税完税凭证。 本指引所称个人所得税完税凭证包括:完税证、缴款书、代扣代收税款凭证,以及个人所得税完税证明。 本指引所称主管税务机关是指纳税人或扣缴义务人申报缴纳个人所得税税款的税务机关。 本指引未尽事宜按现行的税收法律、法规和规范性文件规定执行。 第三条下列情形之一的纳税人,向税务机关自行申报缴纳个人所得税时,由其主管税务机关向其开具完税证或缴款书。 (一)年所得12万元以上的; (二)从中国境内两处或者两处以上取得工资、薪金所得的; (三)从中国境外取得所得的; (四)取得应税所得,没有扣缴义务人的; (五)个体工商户业主以及个人独资和合伙企业投资者、企事业单位的承包承租经营者取得经营所得的; (六)国务院规定的其他情形。 第四条由扣缴义务人扣缴申报缴纳个人所得税的纳税人,在申报缴纳税款的次月,可以向主管税务机关索取代扣代收税款凭证和个人所得税完税证明。 第五条扣缴义务人实行全员全额明细扣缴申报缴纳个人所得税的纳税人,索取代扣代收税款凭证和个人所得税完税证明时需要提供的资料:与个人所得税代扣代缴系统中录入的“纳税人信息”身份证明一致的纳税人身份证件原件,委托代理人办理的,同时须提供代理人身份证件原件。 第六条扣缴义务人没有实行全员全额明细扣缴申报缴纳个人所得税的,纳税人索取代扣代收税款凭证和个人所得税完税证明时需要提供的资料:1、扣缴义务人员工花名册;2、税款所属期间的员工工资发放表(应包括扣缴税款明细)和税收缴款书;3、纳税人身份证件原件;4、委托代理人办理的,须提供代理人身份证件原件。经主管税务机关核实后,为纳税人开具代扣代收税款凭证或个人所得

个人所得税完税证明翻译模板

中华人民共和国个人所得税完税证明 Certificate of Individual Income Tax Payment People’s Republic of China (2009)京地税个征05688310 No. (2009)BLTI-05688310 填发日期: 译法说明: 一、关于“完税”:译为tax payment或tax clearance均可。 二、关于完税证明编号的翻译:此处“(2009)京地税个征05688310”译为“No. (2009)BLTI-05688310”,其中BLT表示“北京地方税务”、I表示“个人所得税”,仅供参考。怎么译都可以,只要像那么回事。 三、关于“税款所属时期”:这里按其涵义译为“charging period of tax”。此外,译者还见过描述性译法,如“which period of time the taxation belongs to”,也是可以的,只不过生硬了一些,belong to不如charge专业和贴切一些。 四、关于“工资薪金所得”:不建议单独用salary或wage。在英语里,salary指公职人员或公司白领工人按星期、月度等固定时段所领的固定报酬;wage指工厂蓝领工人的计件、计时工资。除此之外,加班工资、补贴、津贴等也属于劳动报酬性收入。这些都统称labor compensation。国外很多大公司的工资单、工资条,上面用的就是compensation。 五、关于“实缴税金”:译为paid-in tax / cleared tax等均可。此处译为amount of tax payment。

2017个人所得税税率表(含计算公式)

个人所得税税率表 一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元) ●应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数 ●半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除 数 ●一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月 奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算) 二、个体(生产经营)、企事业单位(承包经营)所得,适用5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 ●应纳税所得额A=全年收入总额–成本、费用以及损失 ●应纳税额T=应纳税所得额A×税率-速算扣除数 三、劳动报酬所得,适用比例税,税率为20%--40%(兼职) ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用

应纳税额T=应纳税所得额A×税率-速算扣除数 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额–(1-20%)费用 应纳税额T=应纳税所得额A×税率-速算扣除数 四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-(1-30%)减征额 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额*(1-20%)费用 应纳税额T=应纳税所得额A×税率*(1-30%)减征额 五、利息、股息、红利所得适用比例税,税率为20% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额 应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率

个人所得税证明

个人所得税证明 第一篇:个人所得税证明第二篇:开具个人所得税证明申请表第三篇:个人所得税纳税证明第四篇:个人所得税完税证明第五篇:扣缴义务人扣缴个人所得税证明单 - 副本更多相关范文个人所得税证明 个人完税凭证需要 (1)“换开完税凭证申请表”,需要盖公司公章 (2)敲有银行受理章的扣款凭证 这两样都要找公司的办税人员才能拿到 不过开个人税单就比较方便,你拿自己的身份证(带上复印件,税务局会收掉),问下你以前公司的税务登记证号(这个托个同事问一下应该比较方便吧),去公司登记所在的税务局就可以开了个人所得税完税凭证索取指引 第一条按照个人所得税制改革方向和优化纳税服务的要求,通过多种方式,保证纳税人能够方便、快捷、准确知晓个人所得税纳税情况,保护其知情权,特发布本指引。 第二条自行申报缴纳个人所得税和由扣缴义务人实行扣缴申报缴纳个人所得税的纳税人按照本指引向其主管税务机关索取个人所得 税完税凭证。 本指引所称个人所得税完税凭证包括:完税证、缴款书、代扣代收税款凭证,以及个人所得税完税证明。

本指引所称主管税务机关是指纳税人或扣缴义务人申报缴纳个人所得税税款的税务机关。 本指引未尽事宜按现行的税收法律、法规和规范性文件规定执行。 第三条下列情形之一的纳税人,向税务机关自行申报缴纳个人所得税时,由其主管税务机关向其开具完税证或缴款书。 (一)年所得12万元以上的; (二)从中国境内两处或者两处以上取得工资、薪金所得的; (三)从中国境外取得所得的; (四)取得应税所得,没有扣缴义务人的; (五)个体工商户业主以及个人独资和合伙企业投资者、企事业单位的承包承租经营者取得经营所得的; (六)国务院规定的其他情形。 第四条由扣缴义务人扣缴申报缴纳个人所得税的纳税人,在申报缴纳税款的次月,可以向主管税务机关索取代扣代收税款凭证和个人所得税完税证明。 第五条扣缴义务人实行全员全额明细扣缴申报缴纳个人所得税的纳税人,索取代扣代收税款凭证和个人所得税完税证明时需要提供的资料:与个人所得税代扣代缴系统中录入的“纳税人信息”身份证明一致的纳税人身份证件原件,委托代理人办理的,同时须提供代理人身份证件原件。 第六条扣缴义务人没有实行全员全额明细扣缴申报缴纳个人所得税的,纳税人索取代扣代收税款凭证和个人所得税完税证明时需要提

标准的个人所得税完税证明式样

标准的个人所得税完税证明式样 标准的个人所得税完税证明式样模板 个人所得税,是税收以不同的征税对象为分类标准划分出的一个税种。个人所得税纳税证明有哪些呢?下面是的个人所得税纳税证明资料,欢迎阅读。 一、业务概述 税务机关根据纳税人申请,通过审核确认,对个人纳税人在一定时期内已缴纳的税款开具纳税证明的一项管理活动。 二、法律依据 《国家税务总局关于进一步做好个人所得税完税凭证开具工作的'通知》(国税发〔2010〕63号) 浙江省地方税务局关于开具个人所得税完税凭证的公告(2010年第3号) 三、纳税人应提供主表、份数 无 四、纳税人应提供资料 查验个人身份证件 五、纳税人办理业务的时限要求 无 六、税务机关承诺时限 提供资料完整、各项手续齐全,符合条件的当场办结。 七、工作标准和要求

1.受理审核 (1)查验纳税人出示的证件是否有效。 (2)核对纳税人所属期的纳税记录;不符合规定的,应当场一次性告知纳税人。 2.开具凭证 (1)通过扣缴义务人已经实行扣缴明细申报缴纳的纳税人如需法 定格式的个人所得税完税凭证,主管地税机关给予开具《中华人民 共和国个人所得税完税证明》。 (2)地税机关直接征收税款的(如个体工商户生产经营所得、自行纳税申报纳税的)纳税人如需个人所得税完税凭证,主管地税机关予 以开具《税收转账专用完税证》、《税收通用完税证》或《税收通 用缴款书》。 (3)扣缴义务人未实行全员全额扣缴明细申报的,纳税人如需个 人所得税完税凭证,由扣缴义务人向主管地税机关领榷代扣代收税 款凭证》,并按规定向纳税人开具。 3.资料归档 根据北京市地方税务局印发《个人所得税纳税申报管理暂行办法》和《开具个人所得税完税证明管理暂行办法》的通知(京地税个[2003]590号)文件规定,凡是纳税人所在单位已经进行明细申报, 纳税个人因某种特定需要向主管税务机关提出申请的,只须纳税个 人提供合法的身份证明,经审核无误,便可即时开具其相应期间实 际缴纳个人所得税款的完税证明。 根据京地税个[2009]229号规定,针对《北京市地方税务局关于 印发<北京市地方税务局开具个人所得税完税证明管理暂行办法>的 通知》(京地税个[2006]239号)文件中的工作流程,做如下补充规定: (一)纳税人申请开具完税证明时,应填写《开具个人所得税完税证明申请表》,并提交本人有效身份证件原件及复印件。

个人所得税税率表(新旧对照)

七级累进税率 个税调整后起征点改为3500, 2011年9月1日起调整后的7级超额累进税率如下: 全月应纳税所得额税率速算扣除数(元) 全月应纳税额不超过1500元 3% 0 全月应纳税额超过1500元至4500元 10% 105 全月应纳税额超过4500元至9000元 20% 555 全月应纳税额超过9000元至35000元 25% 1005 全月应纳税额超过35000元至55000元 30% 2755 全月应纳税额超过55000元至80000元 35% 5505 45% 13505 全月应纳税额超过80000元 税额=应纳税所得额*税率-速算扣除数

工资、薪金所得适用个人所得税九级超额累进税率表 级数全月应纳税所得额(含税所得额)税 率% 速算扣除数(元) 一不超过500元 5 0 二超过500元至2000元10 25 三超过2000元至5000元15 125 四超过5000元至20000元20 375 五超过20000元至40000元25 1375 六超过40000元至60000元30 3375 七超过60000元至80000元35 6375 八超过80 000元至100000元40 10375 九超过100000元45 15375 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全月应纳税所得额(含税所得额) 税率% 速算扣除数(元) 一不超过5,000元的 5 0 二超过5,000元到10,000元的部分10 250 三超过10,000元至30,000元的部分20 1,250 四超过30,000元至50,000元的部分30 4,250 五超过50,000元的部分35 6,750 劳务报酬所得适用 级数全月应纳税所得额(含税所得额) 税率% 速算扣除数(元) 一不超过20,000元的20 0 二超过20,000元到50,000元的部分30 2,000 三超过50,000元的部分40 7,000

个人所得税纳税证明

个人所得税纳税证明 第一篇:个人所得税纳税证明第二篇:个人所得税纳税第三篇:个人所得税的纳税筹划第四篇:个人所得税纳税义务人第五篇:个人所得税纳税评估案例更多相关范文 个人所得税纳税证明 一、业务概述 税务机关根据纳税人申请,通过审核确认,对个人纳税人在一定时期内已缴纳的税款开具纳税证明的一项管理活动。 二、法律依据 《国家税务总局关于试行税务机关向扣缴义务人实行明细申报后的纳税人开具个人所得税完税证明的通知》(国税发〔xx〕8号) 《国家税务总局关于进一步做好个人所得税完税凭证开具工作的通知》(国税发〔xx〕63号) 浙江省地方税务局关于开具个人所得税完税凭证的公告(xx年第3号) 三、纳税人应提供主表、份数 无 四、纳税人应提供资料 查验个人身份证件 五、纳税人办理业务的时限要求 无 六、税务机关承诺时限

提供资料完整、各项手续齐全,符合条件的当场办结。 七、工作标准和要求 1.受理审核 (1)查验纳税人出示的证件是否有效。 (2)核对纳税人所属期的纳税记录;不符合规定的,应当场一次性告知纳税人。 2.开具凭证 (1)通过扣缴义务人已经实行扣缴明细申报缴纳的纳税人如需法 定格式的个人所得税完税凭证,主管地税机关给予开具《中华人民共和国个人所得税完税证明》。 (2)地税机关直接征收税款的(如个体工商户生产经营所得、自行纳税申报纳税的)纳税人如需个人所得税完税凭证,主管地税机关予以开具《税收转账专用完税证》、《税收通用完税证》或《税收通用缴款书》。 (3)扣缴义务人未实行全员全额扣缴明细申报的,纳税人如需个人所得税完税凭证,由扣缴义务人向主管地税机关领榷代扣代收税款凭证》,并按规定向纳税人开具。 3.资料归档 根据北京市地方税务局印发《个人所得税纳税申报管理暂行办法》和《开具个人所得税完税证明管理暂行办法》的通知(京地税个590号)文件规定,凡是纳税人所在单位已经进行明细申报,纳税个人因某种特定需要向主管税务机关提出申请的,只须纳税个人提供合法的

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式 2015-08-16 19:41 来源:个税计算器浏览:4644次 2016年个人所得税税率表 一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45% (专职) (个税免征额3500元) l应纳税额T=(工资薪金所得-五险一金”免征额)涎用税率-速算扣除数 l半年奖金法T=(工资薪金所得+半年奖金-五险一金”免征额)涎用税率-速算扣除数 l 一年奖金法T=(工资薪金所得-五险一金”免征额)涎用税率-速算扣除数+12 个月奖金(年终奖摊每月=年终奖金额T2月眉适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)

二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35% 的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 l应纳税所得额A=全年收入总额-成本、费用以及损失 l应纳税额T=应纳税所得额A X税率-速算扣除数 、劳动报酬所得,适用比例税,税率为20%--40% (兼职) l每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税所得额A=全年收入总额-800费用 应纳税额T=应纳税所得额A X税率-速算扣除数 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税所得额A=全年收入总额-(1-20%)费用 应纳税额T=应纳税所得额A X税率-速算扣除数 四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%

每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税所得额A=全年收入总额-800费用 应纳税额T=应纳税所得额A X税率-(1-30%)减征额 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税所得额A=全年收入总额* (1-20%)费用 应纳税额T=应纳税所得额A X税率* (1-30%)减征额 五、利息、股息、红利所得适用比例税,税率为20% l每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额应纳税额T=应纳税所得额A (全年收入总额-800费用)乂税率 每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额 应纳税额T=应纳税所得额A〈全年收入总额* (1-20%)费用〉乂税率

【2018最新】什么是完税证明-范文模板 (5页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 什么是完税证明 第1篇第2篇第3篇第4篇第5篇更多顶部 目录 ?第一篇:什么是完税证明 ?第二篇:交通管理什么是车辆购置税完税证明或者免税凭证 ?第三篇:完税证明 ?第四篇:完税证明 ?第五篇:完税证明 ?更多相关范文 正文 第一篇:什么是完税证明 什么是完税证明 完税证明是税务局开出来的,证明企业或个人已交纳税金的一份凭证. 企业每月申报,凭税务申报表及财务报表去申报(也可以电子报税),并交入银行 税款,就可以拿到完税证明. 个人要开发票或想纳个人所得税,凭协议或合同及开票申请,身份证复印件等去 税务局办理相关手续,交纳税金后,也可以立即取得完税证明. 完税证明是税务局开出来的,证明企业或个人已交纳税金的一份凭证。。《中 华人民共和国税收征收管理法》第三十四条规定:“税务机关征收税款时,必 须给纳税人开具完税凭证。扣缴义务人代扣、代收税款时,纳税人要求扣缴义 务人开具代扣、代收税款凭证的,扣缴义务人应当开具。” 《中华人民共和国税收征收管理法》第三十四条规定:“税务机关征收税款时,必须给 北京市地税局个人所得税完税证明纳税人开具完税凭证。扣缴义务人代扣、代 收税款时,纳税人要求扣缴义务人开具代扣、代收税款凭证的,扣缴义务人应 当开具。”

根据《税收征管法实施细则》的规定,完税凭证的种类有:各种完税证、缴款书、印花税票以及其他完税证明。 常见的完税证明有个人所得税完税证明、境外公司企业所得税完税证明、车船 购置完税证明、契税完税证明等。 企业每月申报,凭税务申报表及财务报表去申报(也可以电子报税),并交入银 行税款,就可以拿到完税证明。 个人要开发票或想纳个人所得税,凭协议或合同及开票申请,身份证复印件等 去税务局办理相关手续,交纳税金后,也可以立即各种完税证,作为完税证明 使用。 个人所得税完税证明 个人所得税完税证明,是缴纳个人所得税的人,获得的税务机关开出的一份缴 纳税收额度的一个证明。纳税人需要开具完税证明的,应由本人提供合法的身 份证明,主管税务机关根据纳税人在本局缴纳的 个人所得税完税证明 税额为其开具。代扣代缴义务人在代扣税款时为纳税人开具的《中华人民共和 国代扣代收税款凭证》、自行申报纳税人缴纳税款时取得的《中华人民共和国 税收通用完税证》或《中华人民共和国税收缴款书》,是缴纳税款的完税凭证,与完税证明具有同等证明作用。个人所得税完税证明对纳税者来说具有十分重 要的作用。如在办理贷款、购房、出国、移民、求职、保险等事项的手续过程中,个税完税证明都是不可或缺的重要凭证。 北京市开具个人所得税完税证明有3种方式:首先,凡是缴纳个人所得税的北 京市民,拿着身份证到区县地方税务局分局的服务大厅(或税务所),填一个简 单的申请单,由税务机关核对后开具一张你所要求期限的个人所得税完税证明,当时立等可取;其次,通过所在单位的财务和办税人员,集体到税务机关开一个单位的批量完税证明,时日不长,由企业财务代办,办完了把完税证明给纳税人;最后,国家税务总局就有一个代收代扣税款凭证,这个是由代扣代缴单位开具的,在纳税人每月缴税时,可向代扣代缴单位的办税人员索取,办税人员的 凭证是由当地的主管税务机关给的。 车船购置税完税证明 中华人民共和国境内购置本条例规定的车辆的单位和个人,为车辆购置税的纳 税人,应当依照本条例缴纳车辆购置税。车辆购置税的征收范围包括汽车、摩 托车、电车、挂车、农用运输车。纳税人应当持主管税务机 车船购置税完税证明

中华人民共和国个人所得税完税证明

中华人民共和国个人所得税完税证明Certificate of Individual Income Tax Payment People’s Republic of China (2009)京地税个征05688310 No.(2009)BLTI-05688310 填发日期: Date of Issue: 纳税人姓名Name of Taxpayer 纳税人身份证号码 ID Number of Taxpayer 纳税项目Tax Items 税款所属时期 Charging Period of Tax 实缴税款 Amount of Tax Payment 一、工资薪金所得 a)Incomes of Labor Compensations 二、其他各项所得 b)Other Incomes 合计金额(大写)Total(in words)Total(in figures) ¥ 税务机关(盖章) Tax Authority (sealed) 译法说明: 一、关于“完税”:译为tax payment或tax clearance均可。 二、关于完税证明编号的翻译:此处“(2009)京地税个征05688310”译为“No. (2009)BLTI-05688310”,其中BLT表示“北京地方税务”、I表示“个人所得税”,仅供参考。怎么译都可以,只要像那么回事。 三、关于“税款所属时期”:这里按其涵义译为“charging period of tax”。此外,译者还见过描述性译法,如“which period of time the taxation belongs to”,也是

可以的,只不过生硬了一些,belong to不如charge专业和贴切一些。 四、关于“工资薪金所得”:不建议单独用salary或wage。在英语里,salary指公职人员或公司白领工人按星期、月度等固定时段所领的固定报酬;wage指工厂蓝领工人的计件、计时工资。除此之外,加班工资、补贴、津贴等也属于劳动报酬性收入。这些都统称labor compensation。国外很多大公司的工资单、工资条,上面用的就是compensation。 五、关于“实缴税金”:译为paid-in tax/cleared tax等均可。此处译为amount of tax payment。