非居民享受税收协定待遇备案报告表

附件1

非居民享受税收协定待遇备案报告表

Annex 1

Non-resident's claim for treatment under Double Taxation Agreement (DTA) (for record)

1

2

3

填表说明:

Note

4

1.本表适用于需要享受备案类税收协定待遇的非居民。

This form is required for non-residnets claiming for treatment under DTA by record.

2.本表第10栏中“任何第三方税收居民”是指在任何第三方除仅因来源于该方的所得或坐落于该方的财产而在该方负有纳税义务外,还负有其他纳税义务的人。

"Fiscal resident in a jurisdiction other than China & the other contracting party" in Blank 10 refers to a taxpayer that has tax payment obligations in that jurisdiction not only for income arising therefrom or for ownership of property situated therein.

3.本表第13栏中项目按交易或合同名称填报。

Fill in the name of the transaction or contract in Blank 13.

4.本表第14栏中所得类型按所得类型代号填写,各所得类型代号为:1营业利润;2股息;3利息;4特许权使用费;5财产收益;6独立个人劳务所得;7非独立个人劳务所得;8其他所得。各所得归类按适用的税收协定相应条款规定执行,但营业利润包括适用税收协定一般营业利润条款和表演家、运动员等特殊条款的营业利润;独立个人劳务所得包括适用税收协定一般独立个人劳务条款和表演家、运动员等特殊条款的独立个人劳务所得;非独立个人劳务所得包括适用税收协定一般非独立个人劳务条款和表演家、运动员等特殊条款的非独立个人劳务所得。

Choose from the following codes for Blank 14 (Type of income):1.business profit; 2 dividend; 3 interest; 4 royalties; 5 capital gains; 6 independent personal service income; 7 dependent personal service income; 8 other income. The income categorization is made in accordance with the applicable articles of DTA. Business profit includes the business profit stipulated both in the Business Profit Article and other articles such as Artistes and Sportsmen. Independent personal service income includes the service income stipulated both in the Independent Personal Services Article and other articles such as Artistes and Sportsmen. Dependent personal service income includes the service income stipulated both in the Dependent Personal Services Articles or income from Employment and other articles such as Artistes and Sportsmen.

5.本表第15栏中纳税方式按类型代号填写,类型代号为:1自行申报;2源泉扣缴。

Choose from following codes for Blank 15 (Approach of tax payment): 1 Self-declaration; 2 Withholding at source.

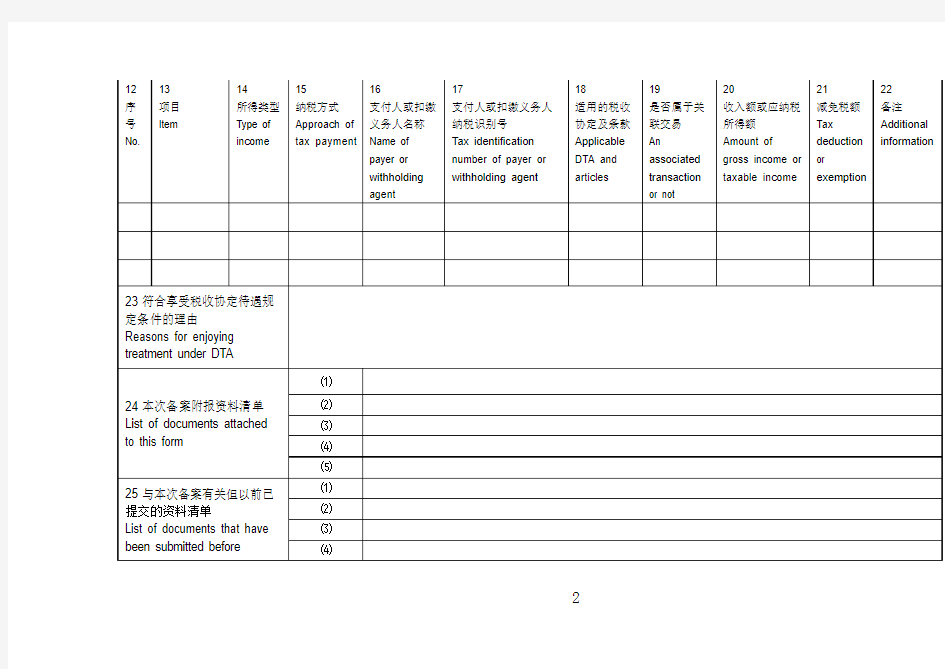

6.本表第20栏应优先按应纳税所得额填报;不能准确填报应纳税所得额的,按收入额填报。

Fill in the amount of taxable income in Blank 20. If unable to fill in the amount of taxable income precisely, fill in the amount of gross income.

5

7.本表第20栏按收入额填报的,本表第21栏中的减免税额按照由收入额推算的应纳税所得额计算,并应在备注栏中说明推算过程。

If the amount of gross income is filled out in Blank 20, the amount of tax deduction or exemption in Blank 21 is calculated on the basis of taxable income inferred from the amount of gross income. The process of calculation shall be specified in "Additional information".

8.纳税人全权委托代理人填报本表并附报书面授权委托书的,可不在本表第26栏盖章或签名。

The stamp or signature of taxpayer in Blank 26 is not required if the attorney is fully authorized in written form by the taxpayer.

6

附件2

非居民享受税收协定待遇审批申请表

Annex 2

Non-resident's claim for treatment under Double Taxation Agreement(DTA) (for approval)

7

8

9

填表说明:

Note

1.本表适用于提出享受税收协定待遇审批申请的非居民。

This form is applicable to non-resident applying for treatment under DTA.

2.本表第11栏中项目按交易或合同名称填报。

Fill in the name of the transaction or contract in Blank 11.

10

3.本表第12栏中所得类型按所得类型代号填写,各所得类型代号为:1营业利润;2股息;3利息;4;特许权使用费;5财产收益;6独立个人劳务所得;7非独立个人劳务所得;8其他所得。各所得归类按适用的税收协定相应条款规定执行,但营业利润包括适用税收协定一般营业利润条款和表演家、运动员等特殊条款的营业利润;独立个人劳务所得包括适用税收协定一般独立个人劳务条款和表演家、运动员等特殊条款的独立个人劳务所得;非独立个人劳务所得包括适用税收协定一般非独立个人劳务条款和表演家、运动员等特殊条款的非独立个人劳务所得

Choose from the following codes for Blank 12 (Type of income):1.business profit; 2 dividend; 3 interest; 4 royalties; 5 capital gains; 6 independent personal service income; 7 dependent personal service income; 8 other income. The income categorization is made in accordance with the applicable articles of DTA. Business profit includes the business profit stipulated both in the Business Profit Article and other articles such as Artistes and Sportsmen. Independent personal service income includes the service income stipulated both in the Independent Personal Services Article and other articles such as Artistes and Sportsmen. Dependent personal service income includes the service income stipulated both in the Dependent Personal Services Articles or income from Employment and other articles such as Artistes and Sportsmen.。

4.本表第13栏中纳税方式按类型代号填写,类型代号为:1自行申报;2源泉扣缴。

Choose from the following codes for Blank 13 (Approach of tax payment): 1 Self-declaration; 2 Withholding at source.

5.本表第18栏应优先按应纳税所得额填报;不能准确填报应纳税所得额的,按收入额填报。

Fill in the amount of taxable income in Blank 18. If unable to fill in the amount of taxable income precisely, fill in the amount of gross income.

6.本表第18栏按收入额填报的,本表第19栏中的减免税额按照由收入额推算的应纳税所得额计算,并应在备注栏中说明推算过程。

If the amount of gross income is filled out in Blank 18, the amount of tax deduction or exemption in Blank 19 is calculated on the bisis of taxable income inferred from the amount of gross income. The process of calculation shall be specified in "Additional information".

7.纳税人全权委托代理人填报本表并附报书面授权委托书的,可不在本表第24栏盖章或签名。

The stamp or signature of taxpayer in Blank 24 is not required if the attorney is fully authorized in written form by the taxpayer.

11

附件3

Annex

非居民享受协定待遇身份信息报告表(适用于企业)

3

Personal Information of non-residnets claiming for treatment under

Double Taxation Agreement(DTA)(for enterprise)

填表说明:

Note

1.本表为《非居民享受税收协定待遇审批申请表》的附表,适用于在《非居民享受税收协定待遇申请表》第3栏中选择企业的纳税人。

This form is attached to the form "Non-resident's claim for treatment under Double Taxation Agreement(DTA) (for apprroval)". It is applicable to the taxpayer who selects "Enterprise" in Blank 3(Type of tax payer) in that form.

2.本表第4栏中具有独立纳税地位的营利实体和不具有独立纳税地位的营利实体,按是否在缔约对方单独缴纳属于协定适用范围的所得税判定。选择其他类型的,应在第5栏备注中说明具体特征和性质。

"Business entity with independent tax status" and "Business entity with dependent tax status" in Blank 4 is determined according to whether the taxpayer is independently liable in the other contracting party to income taxes covered by DTA. If "Others" is selected, please specify the charateristics and nature in Blank 5 (Additional information).

3.本表各栏所称“所在地”指具有独立税收管辖权的国家或地区,第13栏和第19栏中的所在地按注册地或经常居住地填报。

"Location" in this form refers to any independent tax jurisdiction. "Location" in Blanks 13 & 19 refers to place of registration or place of habitual residence as the case may be.

4.“事实情况描述”一栏需要填列按缔约对方法律构成税收居民的事实,例如缔约对方国内法采取注册地标准判定税收居民的,应说明企业注册地、注册时间等注册情况。

The Blank of "Description of facts" refers to the facts based on which the taxpayer qualifies as a fiscal resident in accordance with laws of the other contracting party. For example, if the status of fiscal resident is determined by place of registration, the place and time of registration shall be provided.

5.第18栏至第21栏有关填报人与位于第三方的关联方交易支付情况,可仅填报需要向与位于第三方的关联方支付款项的资金借贷、特许权许可、提供技术或管理服务和财产转让交易。

For "Transactions and payments to associated parties from jurisdictions other than China & the other contracting party" from Blank 18 to 21, it is only applicable to the payment for transactions on loans, franchise & license, provision of technical or managerial service, and property alienation.

6.填报本表时可视需增加附页。

Additional pages can be attached if necessary.

附件 4

非居民享受税收协定待遇身份信息报告表(适用于个人)Annex 4

Personal information of non-residents claiming for treatment under

Double Taxation Agreement(DTA) (for individuals)

填报日期Date年月日

填表说明:Note

1本表为《非居民享受税收协定待遇审批申请表》附表,适用于在《非居民享受税收协定待遇申请表》第3栏中选择为个人的纳税人。

This form is attached to the form "Non-resident's claim for treatment under Double Taxation Agreement(DTA) (for apprroval)". Applicable when "individual taxpayer" is selected in Blank 3 in that form.

2本表第4栏中家庭成员包括配偶、未成年子女以及共同生活的其他抚养或赡养人员。"Family member" in Blank 4 includes spouse, dependant children, and other dependent family members living together.

3本表第6栏中经常居住地是指除仅满足工作、学习需要的临时居住地以外的日常生活居住地。各家庭成员经常居住地不同的,应在备注栏中说明原因。

"Habitual residence" in Blank 6 refers to the residence for daily life, other than temporary stay for work or study. If family members have different habitual residence, please specify the reasons in "Additional information".

4本表有关栏中长期居所包括拥有或承租的可供居住五年以上的任何居住场所。"Permanent residence" in this form includes any residential location owned or rented by the taxpayer available to live for more than 5 years.

5本表有关栏中投资仅指对不动产、经营性资产和有价证券的投资。有价证券投资按有价证券发行者所在地确定投资地。

"Investment" only refers to real property, operating assets and securities. Location of security investment is determined by the location of securities' issuer.

6本表有关栏中长期居留权是指居住达五年以上的居留权。

"The right to pemanently stay" refers to a right to stay for more than 5 years.

7本表第24栏中住所按《中华人民共和国个人所得税法》及其实施条例和有关税收规定确定。"Domicile" in Blank 24 is determined by the Individual Income Tax Law of the People's Republic of China, Regulations for the Implementation of the Individual Income Tax law and other related provisions.

信息系统等级保护备案表(样表)(20210227064219)

(备注:具体编号由网监部门编写) 信息系统安全等级保护 备案表 备案单位:广东X 网公司佛山XX 局(盖章) 备案日期: 2011-7-25 _______________ 受理备案单位:佛 ________ 受理日期:2011-7-28 ___________________________ 中华人民共和国公安部监制 备案表编号:

填表说明 一、制表依据。根据《信息安全等级保护管理办法》(公通字[2007]43号)之规定,制作 本表; 二、填表范围。本表由第二级以上信息系统运营使用单位或主管部门(以下简称“备案单位”填写;本表由四张 表单构成,表一为单位信息,每个填表单位填写一张;表二为信息系统基本信息,表三为信息系统定级信 息,表二、表三每个信息系统填写一张;表四为第三级以上信息系统需要同时提交的内容,由每个第三级以上信息系统填写一~ 张,并在完成系统建设、整改、测评等工作,投入运行后三十日内向受理备案公安机关提交;表二、表三、表四可以复印使用; 三、保存方式。本表一式二份,一份由备案单位保存,一份由受理备案公安机关存档; 四、本表中有选择的地方请在选项左侧“”划“V”,如选择“其他”,请在其后的横线 中注明详细内容; 五、封面中备案表编号(由受理备案的公安机关填写并校验):分两部分共11位,第一部 分6位,为受理备案公安机关代码前六位(可参照行标GA380-2002)。第二部分5位, 为受理备案的公安机关给出的备案单位的顺序编号; 六、封面中备案单位:是指负责运营使用信息系统的法人单位全称; 七、封面中受理备案单位:是指受理备案的公安机关公共信息网络安全监察部门名称。此 项由受理备案的公安机关负责填写并盖章; 八、表一04行政区划代码:是指备案单位所在的地(区、市、州、盟)行政区划代码; 九、表一05单位负责人:是指主管本单位信息安全工作的领导; 十、表一06责任部门:是指单位内负责信息系统安全工作的部门; 十一、表一08隶属关系:是指信息系统运营使用单位与上级行政机构的从属关系,须按照单位隶属关系代码(GB/T12404-1997 )填写; 十二、表二02系统编号:是由运营使用单位给出的本单位备案信息系统的编号; 十三、表二05系统网络平台:是指系统所处的网络环境和网络构架情况; 十四、表二07关键产品使用情况:国产品是指系统中该类产品的研制、生产单位是由中国公民、法人投资或者国家投资或者控股,在中华人民共和国境内具有独立的法人资格,产品的核心技术、关键部件具有我国自主知识产权; 十五、表二08系统采用服务情况:国内服务商是指服务机构在中华人民共和国境内注册成立 (港澳台地区除外),由中国公民、法人或国家投资的企事业单位; 十六、表三01、02、03项:填写上述三项内容,确定信息系统安全保护等级时可参考《信息系统安全等级保护定级指南》,信息系统安全保护等级由业务信息安全等级和系统服务安全等级较高者决定。01、02项中每一个确定的级别所对应的损害客体及损害程度可多选; 十七、表三06主管部门:是指对备案单位信息系统负领导责任的行政或业务主管单位或部 门。部级单位此项可不填; 十八、解释:本表由公安部公共信息网络安全监察局监制并负责解释,未经允许,任何单位 和个人不得对本表进行改动。

信息系统安全等级保护定级报告模版

附件1:《信息系统安全等级保护定级报告》模版 《信息系统安全等级保护定级报告》 一、XXX信息系统描述 简述确定该系统为定级对象的理由。从三方面进行说明: 一是描述承担信息系统安全责任的相关单位或部门,说明本单位或部门对信息系统具有信息安全保护责任,该信息系统为本单位或部门的定级对象;二是该定级对象是否具有信息系统的基本要素,描述基本要素、系统网络结构、系统边界和边界设备;三是该定级对象是否承载着单一或相对独立的业务,业务情况描述。 二、XXX信息系统安全保护等级确定(定级方法参见国家标准《信息系统安全等级保护定级指南》) (一)业务信息安全保护等级的确定 1、业务信息描述 描述信息系统处理的主要业务信息等。 2、业务信息受到破坏时所侵害客体的确定 说明信息受到破坏时侵害的客体是什么,即对三个客体 (国家安全;社会秩序和公众利益;公民、法人和其他组织 —9 —

的合法权益)中的哪些客体造成侵害。 3、信息受到破坏后对侵害客体的侵害程度的确定 说明信息受到破坏后,会对侵害客体造成什么程度的侵害,即说明是一般损害、严重损害还是特别严重损害。 4、业务信息安全等级的确定 依据信息受到破坏时所侵害的客体以及侵害程度,确定业务信息安全等级。 (二)系统服务安全保护等级的确定 1、系统服务描述 描述信息系统的服务范围、服务对象等。 2、系统服务受到破坏时所侵害客体的确定 说明系统服务受到破坏时侵害的客体是什么,即对三个客体(国家安全;社会秩序和公众利益;公民、法人和其他组织的合法权益)中的哪些客体造成侵害。 3、系统服务受到破坏后对侵害客体的侵害程度的确定 说明系统服务受到破坏后,会对侵害客体造成什么程度的侵害,即说明是一般损害、严重损害还是特别严重损害。 4、系统服务安全等级的确定 依据系统服务受到破坏时所侵害的客体以及侵害程度确定系统服务安全等级。 (三)安全保护等级的确定 —10 —

消防安全重点单位四个能力自我评估报告备案表完善表

附件3-1 消防安全重点单位(企业类)“四个能力”自我评估报告备案表(样式)单位名称:陕西羊老大服饰股份有限公司评估时间:2012年 9 月 14 日评估成绩: 96

出师表 两汉:诸葛亮 先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。 宫中府中,俱为一体;陟罚臧否,不宜异同。若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。 侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。 将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。 亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

臣本布衣,躬耕于南阳,苟全性命于乱世,不求闻达于诸侯。先帝不以臣卑鄙,猥自枉屈,三顾臣于草庐之中,咨臣以当世之事,由是感激,遂许先帝以驱驰。后值倾覆,受任于败军之际,奉命于危难之间,尔来二十有一年矣。 先帝知臣谨慎,故临崩寄臣以大事也。受命以来,夙夜忧叹,恐托付不效,以伤先帝之明;故五月渡泸,深入不毛。今南方已定,兵甲已足,当奖率三军,北定中原,庶竭驽钝,攘除奸凶,兴复汉室,还于旧都。此臣所以报先帝而忠陛下之职分也。至于斟酌损益,进尽忠言,则攸之、祎、允之任也。 愿陛下托臣以讨贼兴复之效,不效,则治臣之罪,以告先帝之灵。若无兴德之言,则责攸之、祎、允等之慢,以彰其咎;陛下亦宜自谋,以咨诹善道,察纳雅言,深追先帝遗诏。臣不胜受恩感激。 今当远离,临表涕零,不知所言。

A03063《非居民纳税人享受税收协定待遇情况报告表(企业所得税D表)》

A03063《非居民纳税人享受税收协定待遇情况报告表(企业所得税D表)》 非居民纳税人享受税收协定待遇情况报告表(企业所得税D表)Reporting Form for Non-resident Taxpayer Claiming Tax Treaty Benefits (Form D for Enterprise Income Tax) (享受国际运输相关协定待遇适用) (Applicable to Tax Treaty Benefits under the Article of International Transport or Treaty Benefits under International Transport Agreement) 填表日期:年月日Filling date: Y M D 货币单位:元人民币Currency unit:RMB ○自行申报〇扣缴申报〇退税

国家税务总局监制【表单说明】 一、本表适用于取得来源于我国的国际运输所得,需享受我国对外签署的避免双重征税 协定(含与港澳避免双重征税安排)中国际运输条款或其他国际运输协定待遇的企业所得税 非居民纳税人。 I.This form is applicable to non-resident enterprise income taxpayer who receives international transport income sourced in China, and claims treaty benefits under the article of international transport of a Double T axation Agreement (DTA, including the DTAs with Hong Kong and Macau Special Administrative Regions) or an International Transport Agreement (ITA) signed by China. 二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。非居民纳税人 自行申报享受协定待遇或申请退税的,应填写本表一式两份,一份在申报享受协定待遇或申 请退税时交主管税务机关,一份由非居民纳税人留存;对非居民纳税人来源于中国的所得实 施源泉扣缴或指定扣缴管理的,非居民纳税人如需享受协定待遇,应填写本表一式三份,一 份交由扣缴义务人在扣缴申报时交主管税务机关,一份由扣缴义务人留存备查,一份由非居 民纳税人留存。 II. This form can be used for self-declaration or withholding declaration, as well as for the non-resident taxpayer’s application for tax refund. The non-resident taxpayer initiating the self-declaration for claiming tax treaty or international transport agreement benefits, or applying for tax refund, shall complete two copies of the form: one form is to be submitted to the in-charge tax authority at the time of such declaration or application, and the other form is to be kept by the non-resident taxpayer. Where the non-resident taxpayer’s China sourced income is subject to withholding tax, administered at source or by means of a designated withholding agent, and the non-resident taxpayer is entitled to tax treaty or international transport agreement benefits, the latter shall complete three copies of the form: one is to be given to the withholding agent to submit to the in-charge tax authority at the time of the withholding declaration, one is to be kept by the withholding agent and another is to be kept by the non-resident taxpayer. 三、本表第一部分由扣缴义务人填写,如非居民纳税人自行申报纳税则无需填写。本表 其余部分由非居民纳税人填写。非居民纳税人填报本表时可根据需要增加附页。 III. Part I of the form shall be filled in by the withholding agent, and will not be required in the case of self-declaration. The rest of the form shall be filled in by the non-resident taxpayer. When filling in the form, the non-resident taxpayer can attach separate sheets to the form if necessary. 四、非居民纳税人应如实完整填写本表所列问题。如非居民纳税人没有问题所列情况, 请在表格中填“无”。本表所列选择题,请非居民纳税人在符合自身情况的选项对应的□或○ 中打勾“√”。带有*标识的题目,请具有题目所描述情况的非居民纳税人填写,与题目所描 述情况不符的非居民纳税人无需填写。 IV.The non-resident taxpayer shall provide accurate and complete information to answer the questions contained in the form. Please write “N/A”in the form if a situation described in a question is not applicable for a non-resident taxpayer. For a

《信息系统安全等级保护备案表》模板

专业.资料.整理 信息系统安全等级保护 备案表 备 案 单 位: (盖章) 备 案 日 期: 受理备案单位: (盖章) 受 理 日 期: 中华人民共和国公安部监制 备案表编号:

填表说明 一、制表依据。根据《信息安全等级保护管理办法》(公通字[2007]43号)之规定,制作 本表; 二、填表范围。本表由第二级以上信息系统运营使用单位或主管部门(以下简称“备案单 位”)填写;本表由四张表单构成,表一为单位信息,每个填表单位填写一张;表二为信息系统基本信息,表三为信息系统定级信息,表二、表三每个信息系统填写一张; 表四为第三级以上信息系统需要同时提交的内容,由每个第三级以上信息系统填写一张,并在完成系统建设、整改、测评等工作,投入运行后三十日内向受理备案公安机关提交;表二、表三、表四可以复印使用; 三、保存方式。本表一式二份,一份由备案单位保存,一份由受理备案公安机关存档; 四、本表中有选择的地方请在选项左侧“ ”划“√”,如选择“其他”,请在其后的横线 中注明详细内容; 五、封面中备案表编号(由受理备案的公安机关填写并校验):分两部分共11位,第一部 分6位,为受理备案公安机关代码前六位(可参照行标GA380-2002)。第二部分5位,为受理备案的公安机关给出的备案单位的顺序编号; 六、封面中备案单位:是指负责运营使用信息系统的法人单位全称; 七、封面中受理备案单位:是指受理备案的公安机关公共信息网络安全监察部门名称。此 项由受理备案的公安机关负责填写并盖章; 八、表一04行政区划代码:是指备案单位所在的地(区、市、州、盟)行政区划代码; 九、表一05单位负责人:是指主管本单位信息安全工作的领导; 十、表一06责任部门:是指单位内负责信息系统安全工作的部门; 十一、表一08隶属关系:是指信息系统运营使用单位与上级行政机构的从属关系,须按照单位隶属关系代码(GB/T12404―1997)填写; 十二、表二02系统编号:是由运营使用单位给出的本单位备案信息系统的编号; 十三、表二05系统网络平台:是指系统所处的网络环境和网络构架情况; 十四、表二07关键产品使用情况:国产品是指系统中该类产品的研制、生产单位是由中国公民、法人投资或者国家投资或者控股,在中华人民共和国境内具有独立的法人资格,产品的核心技术、关键部件具有我国自主知识产权; 十五、表二08系统采用服务情况:国内服务商是指服务机构在中华人民共和国境内注册成立(港澳台地区除外),由中国公民、法人或国家投资的企事业单位; 十六、表三01、02、03项:填写上述三项内容,确定信息系统安全保护等级时可参考《信息系统安全等级保护定级指南》,信息系统安全保护等级由业务信息安全等级和系统服务安全等级较高者决定。01、02项中每一个确定的级别所对应的损害客体及损害程度可多选; 十七、表三06主管部门:是指对备案单位信息系统负领导责任的行政或业务主管单位或部门。部级单位此项可不填; 十八、解释:本表由公安部公共信息网络安全监察局监制并负责解释,未经允许,任何单位和个人不得对本表进行改动。 专业.资料.整理

非居民享受税收协定待遇审批申请表

非居民享受税收协定待遇审批申请表 Non-resident's claim for treatment under Double Taxation Agreement(DTA) (for approval) 填报日期Date 年月日Y/ M/D 1纳税人名称Taxpayer' s name 2纳税人 纳税识别 号 Taxpayer's tax identificat ion number 3纳税人 类型 Type of taxpayer □企业Enterprise □个人Individual 4纳税人境内地址Address in China 5境内联 系电话 Telephone number in China 6境内邮 政编码 Postal code in China 7纳税人境外地址Address in home country 8境外联 系电话 Telephone number in home country 9境外邮 政编码 Postal code in home country 10 序号No . 11 项 目 Item 12 所得 类型 Type of income 13 纳税方 式 Approach of tax paymen t 14 支付人 或扣缴 义务人 名称 Name of payer or withholdi ng agent 15 支付人或 扣缴义务 人纳税识 别号 Tax identificatio n number of payer or witholding agent 16 申请适用 税收协定 及条款 Applicable DTA and articles 17 是否属于 关联交易 An associated transactiono r not 18 收入额 或应纳 税所得 额 Amount of gross income or taxable income 19 减免税 额 Taxdeduc tion or exemptio n 20 备注 Additional information 21符合享受税收协定待遇规定条件的理由 Reasons for enjoying treatment under DTA

关于为中心增加编制和升格的请示

******办公室 关于为******中心增加编制和升格的请示 区编委会: 目前,***仅下属1个财政性资金基本保证事业单位,即*******中心。根据区编委会《关于设立*******中心的批复》(*******号)文件规定,*******中心为我办所属事业单位,机构规格相当于副科级,核定事业编制5名、实有2名,核定领导职数2名、实有1名。为稳妥做好*******工作,更好地履行办公室相关职能,现向区编委会申请以下事项: 1、为*******中心增加10名事业编制。2015年机构整合后,原*******人员大多分流到*******办工作,并陆续办理了工作调动手续,但目前仍有10名事业编工作人员(其中干部身份3人、工人身份7人)的工作关系在*******,急需调转。为顺利完成*******撤销工作,跟好地理顺全区机构设置和人员管理,鉴于人员管理现状和工作延续性,需将这10名工作人员的工作关系调转到*******办。同时,随着我办承担的*******中心工作的不断增加,工作要求的不断提高,为有利于工作的开展,经区领导同意,我办陆续向外单位借调了3名事业编人员,这3人现已成为我办的工作骨干,但由于编制名额限制,至今无法调入,影响了借调人员的工作积极性,同时也影响了各项工作的正常开展。为*******现有人员分流安置工作和解决区委办人员紧张问题,

特向区编委办申请为*******中心增加10名事业编制。 2、将*******中心机构规格由相当于副科级调整为相当于正科级。根据区编委会的批复文件,目前*******中心的机构规格相当于副科级,领导职数为2名,目前已配备1名副科级干部。若此次申请增编获得同意后,随着*******人员的调入补充, *******中心编制人员将达15人,为进一步调动工作人员积极性和加强干部队伍管理建设,建议*******中心由相当于副科级升格为相当于正科级。 妥否,请批复。 *******办公室 2018年1月17日

关于解决xxx等x名同志享受副科级待遇的请示-精选范文

关于解决xxx等x名同志享受副科级待遇的请示 x人[200x]xx号 签发人:xxx xxx县xx局 关于解决xxx等x名同志 享受副科级待遇的请示 县委组织部: 根据我局干部的现实表现情况,为了更好地体现党对干部的政策,充分调动广大财政干部工作的积极性,为我县财政工作作出更大的贡献,经局党组研究,特向贵部提请对xxx、xxx、xxx、xxx、xxx等x名同志解决副科级待遇。 当否,请批示。 附:人员基本情况 二ооx年x月x日 主题词: 干部待遇请示 共印x份 xxx县xx局办公室 200x年x月x日印发 人员基本情况 xxx,男,汉族,xxx县xxx乡人,19xx年x月出生,19xx年xx 月参加工作,199x年x月加入中国共产党,xx文化,现系xx县xx局xxx。

19xx年x月在xx乡政府从事xxx;19xx年x月在xxx乡xx所从事xxx;19xx年x月在xx乡xx所工作,19xx年x月任副所长;19xx年x月在xx乡xx所工作,19xx年x月任所长;19xx 年x月在xx县xx局工作,19xx年x月任xx股股长,20xx年x 月任xx局副局长;20xx年x月任xx局xx。 该同志自参加工作以来,工作勤奋,任劳任怨,为完成xxx任务为领导当好参谋,有一定的工作能力和组织协调能力,团结同志,为人正派。19xx年x月被县人民政府评为19xx年度先进个人,19xx年x月被省xx厅评为19xx年度先进个人,19xx年、20xx 年、20xx年被县人民政府授予嘉奖。 xxx,女,汉族,湖南xx县xx乡人,19xx年x月出生,19xx年x月参加工作,xx文化,助理xx师,现系xx县x员。 19xx年x月在湖南xx县xx乡xx所工作,任xx;19xx年x月在xxx乡xx所工作,担任xxx;20xx年x月在xx县xxx工作。该同志工作勤奋踏实,兢兢业业,为完成xx任务作出了较大的贡献,有较强的工作能力和组织协调能力,群众关系好。19xx 年在xx县xx乡xx所因年度考核优秀,被县政府给予嘉奖;19xx 年至20xx年连续x年年度考核优秀,被县人民政府嘉奖x次,被县人民政府记三等功x次;20x年x月获第x届“xx十大杰出青年”提名奖;20xx年x月被县人民政府评为全县xx工作先进个人;20xx年x月被人事x、xx部(厅)授予“全xxx系统先进工作者”;20xx年x月被评选为20xx年度xx十大新闻人物;

信息系统安全等级保护定级报告模板

附件3: 《信息系统安全等级保护定级报告》 一、XXX信息系统描述 简述确定该系统为定级对象的理由。从三方面进行说明:一是描述承担信息系统安全责任的相关单位或部门,说明本单位或部门对信息系统具有信息安全保护责任,该信息系统为本单位或部门的定级对象;二是该定级对象是否具有信息系统的基本要素,描述基本要素、系统网络结构、系统边界和边界设备;三是该定级对象是否承载着单一或相对独立的业务,业务情况描述。 二、XXX信息系统安全保护等级确定(定级方法参见国家标准《信息系统安全等级保护定级指南》) (一)业务信息安全保护等级的确定 1、业务信息描述 描述信息系统处理的主要业务信息等。 2、业务信息受到破坏时所侵害客体的确定 说明信息受到破坏时侵害的客体是什么,即对三个客体(国家安全;社会秩序和公众利益;公民、法人和其他组织的合法权益)中的哪些客体造成侵害。 3、信息受到破坏后对侵害客体的侵害程度的确定 说明信息受到破坏后,会对侵害客体造成什么程度的侵害,即说明是一般损害、严重损害还是特别严重损害。 4、业务信息安全等级的确定

依据信息受到破坏时所侵害的客体以及侵害程度,确定业务信息安全等级。 (二)系统服务安全保护等级的确定 1、系统服务描述 描述信息系统的服务范围、服务对象等。 2、系统服务受到破坏时所侵害客体的确定 说明系统服务受到破坏时侵害的客体是什么,即对三个客体(国家安全;社会秩序和公众利益;公民、法人和其他组织的合法权益)中的哪些客体造成侵害。 3、系统服务受到破坏后对侵害客体的侵害程度的确定 说明系统服务受到破坏后,会对侵害客体造成什么程度的侵害,即说明是一般损害、严重损害还是特别严重损害。 4、系统服务安全等级的确定 依据系统服务受到破坏时所侵害的客体以及侵害程度确定系统服务安全等级。 (三)安全保护等级的确定 信息系统的安全保护等级由业务信息安全等级和系统服务安全等级较高者决定,最终确定XXX系统安全保护等级为第几级。

申请增加人员编制的请示_1

申请增加人员编制的请示 各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢 篇一:关于申请增加工作人员的报告 关于申请增加工作人员编制的报告索引号:AAO-010-02-00-03-000-2010-0xx 信息名称:关于申请增加工作人员编制的报告文号:发布日期:2006/3/23 时限:内容概述:关于申请增加工作人员编制的报告发布单位:规划局关于申请增加工作人员编制的报告市机构编制委员会:根据x 政办发〔2001〕143 号文“关于印发市规划局职能配置内设机构和人员编制规定的通知”要求,我局于2001 年底正式成立。截止目前,我局内设9 个职能科室,6 个局属事业单位,两个规划分局。局机关现有公务员27 名。通过近五年的工作实践,并参

照其他省会城市规划局人员编制情况,我们认为现有人员与编制已不适应我市的城市规划运行机制:一、机关内无具有本局工作身份的财务、人事、秘书工作人员。现有 2 名财务工作人员,1 名人事工作人员,2 名秘书均属借调工作,其身份与工作岗位不相符合。二、按照x 机编发〔2003〕30 号文“关于在x 和浩特经济技术开发区、x 桥经济技术开发区设置规划分局的批复”意见,我局于2003 年7 月组建了“x 和浩特经济技术开发区规划分局”和“x 和浩特x 桥经济技术开发区规划分局”,并进驻两个开发区履行规划管理和审批职能。由于批复中未核定人员编制,两个分局现借调工作人员12 名,不具备承担行政许可的资格。三、为了规范人事管理、明晰权责,杜绝人岗分离,编制与职责不统一等弊端,提高工作效率,特申请:1、增加财务工作人员编制 2 名,人事教育工作人员编制 1 名,党务秘书、行政秘书编制各 1 名,合计增加工作人员

(供参考)等级保护备案表填写说明

等级保护备案表填写说明(供参考) 1.填表范围: 本表由第二级以上信息系统运营使用单位或主管部门(以下简称“备案单位”)填写;本表由四张表单构成:表一为单位信息,每个备案单位填写一张;表二为信息系统基本信息,表三为信息系统定级信息,表二、表三每个信息系统填写一张;表四为第三级以上信息系统需要同时提交的内容,由每个第三级以上信息系统填写,并在完成系统建设、整改、测评等工作,投入运行后30日内向受理备案公安机关提交;表二、表三、表四可以复印使用,在使用过程中注意信息系统编号,如某单位共有6个信息系统,则填写过程中要遵循表二(1/6)、表二(2/6)……表二(6/6)的编号和命名规则。如果6个信息系统中有3个是第三级以上信息系统,则表四的编号要和同一信息系统的表二、三的编号保持一致。如,单位共有6个信息系统,其中有一个第三级以上信息系统A,则该单位需要填写1张表一,6张表二和表三,1张表四。假设A系统表二的编号为表二(2/6),则相对应的表四的编号也应当是表四(2/6)。 2.保存方式: 本表一式二份,由备案单位和受理备案的公安机关分别盖章 —9 —

后,一份由备案单位保存,一份交受理备案公安机关存档。 3.《备案表》中有选择的地方请在选项左侧划“√”,如选择“其他”,请在其后的横线中注明详细内容,需要填写数字代码的地方,请在“0”中直接填写。 4.备案表编号: 封面中的“备案表编号”由两组共11位数字组成,第一组6位,代表受理备案的公安机关代码前六位(可参照行标GA380-2002);第二组5位,为受理备案的公安机关给出的备案单位的受理顺序号。此项内容统一由受理备案的公安机关填写。 5.备案单位: 本表封面中的“备案单位”填写运营使用信息系统的法人单位全称。 6.受理备案单位: 本表封面中的“受理备案单位”填写受理备案的公安机关网监部门名称。此项由受理备案的公安机关负责填写。 7.行政区划代码: 表一中04项“行政区划代码”中6位代码是指单位所在地县(区、市、旗)的代码,该代码需与《中华人民共和国行政区划代码》(GB 2260-1995)一致。以北京市举例,标准6位地址码的构成如下: 110000 北京市,110105 朝阳区……。—10 —

消防安全重点单位四个能力自我评估报告备案表完善表.doc

附件 3-1 消防安全重点单位(企业类)“四个能力”自我评估报告备案表(样式) 单位名称:陕西羊老大服饰股份有限公司评估时间: 2012 年 9 月 14 日评估成绩: 96 评估项目评估内容评估标准评估方法扣分情况及原因 ① 现场核查消防安全管理人并提问; ②每个岗位随机抽查 1 名员工并提问。企业 ①未确定消防安全管理人的扣至少要抽查8 名员工,具体为 1 名具体负 1、确定消防安全管理人负责本单责消防安全的保安部经理、2名保安、2名 2 分;②未明确单位员工岗位 位的消防安全管理,明确单位员工消防控制室值班人员、 3 名服务员。现场无扣分情况 消防责任,每发现 1 人扣 0.5 岗位消防责任( 10 分)。提问各岗位具体消防职责。无消防控制室 分,扣完为止。 的,再抽 2 名服务人员。 检查消除③ 被抽查人员统一集中笔试,了解明确落实 火灾隐患岗位消防责任情况。 能力( 40 2、是否实行防火、巡查检查制度有关资料不全的酌情扣分,管 ① 查看档案资料; 分)理人不熟悉的酌情扣分,扣完无扣分情况( 4 分)② 提问管理人单位开展防火检查情况 为止。 3、单位每日进行防火巡查,并确未按要求开展防火巡查的,此 定巡查的人员、内容、部位和频次;项不得分;巡查记录不符合要查看防火巡查记录无扣分情况(6 分)求的,扣 3 分。 4、员工是否履行本岗位消防安全员工未在班前、班后进行检查 ① 随机提问员工其岗位消防安全职责; 职责,开展班前、班后检查本岗位的,每发现 1 人扣 1 分;一个无扣分情况 ② 要求员工演示班前、班后检查过程 消防安全( 4 分)员工不熟悉扣 1 分,扣完为止。

享受税收协定待遇应具备什么条件

【问题】 国家税务总局日前发布《国家税务总局关于执行税收协定股息条款有关问题的通知》(国税函[2009]81号)文,系针对大陆政府对外签署的“避免双重征税协议”中,有关股息条款的实施政策做出明确规范。如何理解文中所指受益所有人。举一个例子:如果香港公司实际管理机构在香港,则可认定香港公司是受益所得人,如果香港公司实际管理机构不在香港,受益所得人便是香港公司的股东,即是非香港个人,非香港公司。进而言之,香港公司则不能享受大陆分配股息优惠税率5%,是这样理解吗?税务又如何判断呢? 【解答】 《国家税务总局关于执行税收协定股息条款有关问题的通知》(国税函[2009]81号)第二条规定,按照税收协定股息条款规定,中国居民公司向税收协定缔约对方税收居民支付股息,且该对方税收居民(或股息收取人)是该股息的受益所有人,则该对方税收居民取得的该项股息可享受税收协定待遇,即按税收协定规定的税率计算其在中国应缴纳的所得税。如果税收协定规定的税率高于中国国内税收法律规定的税率,则纳税人仍可按中国国内税收法律规定纳税。 纳税人需要享受上款规定的税收协定待遇的,应同时符合以下条件: (一)可享受税收协定待遇的纳税人应是税收协定缔约对方税收居民; (二)可享受税收协定待遇的纳税人应是相关股息的受益所有人; 根据上述规定,则可以享受税收协定待遇的限制性条件中规定了股息收取人应为该股息的受益所有人方可。 《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条股息规定: 一、一方居民公司支付给另一方居民的股息,可以在该另一方征税。 二、然而,这些股息也可以在支付股息的公司是其居民的一方,按照该一方法律征税。但是,如果股息受益所有人是另一方的居民,则所征税款不应超过: (一)如果受益所有人是直接拥有支付股息公司至少25%资本的公司,为股息总额的5%;(二)在其它情况下,为股息总额的10%。 四、如果股息受益所有人是一方居民,在支付股息的公司是其居民的另一方,通过设在该另一方的常设机构进行营业,据以支付股息的股份与该常设机构有实际联系的,不适用本条第一款和第二款的规定。在这种情况下,适用第七条的规定。 因而,对于该文件中相关股息受益人的解释来源于中国与各个国家所签订的协定,在这些协定中对于股息所得适用税率虽然有优惠税率,但也有其适用条件。如您所述的这种情况,则对应上述协定与文件应作如下处理: (1)如果香港公司的实际管理机构在香港,则香港公司应为协定及文件中所述的香港税收居民,且该香港公司是直接拥有该境内公司至少25%资本的公司,则可按中港协定对于分配至该香港公司的股息按5%缴纳企业所得税。 (2)如果香港公司实际管裡机构不在香港,则需要判断香港公司是否为香港的税收居民,如果属于香港的税收居民则仍然可以按上述第(1)中进行处理,如果不属于香港的税收居民,则需要视其到底属于哪一国的税收居民,再按其所在国家与我国所签证的税收协定所规定的税率执行,而不能按5%的优惠税率执行。

最新-关于解决等名同志享受副科级待遇的请示 精品

关于解决等名同志享受副科级待遇的请示人[200]号签发人:县局关于解决等名同志享受副科级待遇的请示县委组织部:根据我局干部的现实表现情况,为了更好地体现党对干部的政策,充分调动广大财政干部工作的积极性,为我县财政工作作出更大的贡献,经局党组研究,特向贵部提请对、、、、等名同志解决副科级待遇。 当否,请批示。 附:人员基本情况二ОО年月日主题词干部待遇请示--------------------------------------------------------------------------------共印份--------------------------------------------------------------------------------县局办公室200年月日印发--------------------------------------------------------------------------------人员基本情况,男,汉族,县乡人,19年月出生,19年月参加工作,199年月加入中国共产党,文化,现系县局。 19年月在乡政府从事;19年月在乡所从事;19年月在乡所工作,19年月任副所长;19年月在乡所工作,19年月任所长;19年月在县局工作,19年月任股股长,20年月任局副局长;20年月任局。 该同志自参加工作以来,工作勤奋,任劳任怨,为完成任务为领导当好参谋,有一定的工作能力和组织协调能力,团结同志,为人正派。 19年月被县人民政府评为19年度先进个人,19年月被省厅评为19年度先进个人,19年、20年、20年被县人民政府授予嘉奖。 ,女,汉族,湖南县乡人,19年月出生,19年月参加工作,文化,助理师,现系县员。 19年月在湖南县乡所工作,任;19年月在乡所工作,担任;20年月在县工作。 该同志工作勤奋踏实,兢兢业业,为完成任务作出了较大的贡献,有较强的工作能力和组织协调能力,群众关系好。 19年在县乡所因年度考核优秀,被县政府给予嘉奖;19年至20年连续年年度考核优秀,被县人民政府嘉奖次,被县人民政府记三等功次;20年月获第届

消防自我评估报告备案表样式通用版

附件 消防安全重点单位(宾馆饭店类)“四个能力”自我评估报告备案表(样式)单位名称:评估时间:年月日评估成绩: 评估项目评估内容评估标准评估方法扣分情况及原因 检查消除火灾隐患的能力(30分)1、确定消防安全管理人负责本单位 的消防安全管理,明确单位员工岗 位消防责任(4分)。 ①未确定消防安全管理人的 扣2分; ②未明确单位员工岗位消防 责任,每发现1人扣0.5分, 扣完为止。 ①现场核查消防安全管理人并提问; ②每个岗位随机抽查1名员工并提问。200个 床位以上宾馆饭店至少要抽查10名员工,具 体为1名具体负责消防安全的保安部经理、2 名保安、2名消防控制室值班人员、1名餐厅 厨师、4名客房及餐厅服务员。200个床位以 下宾馆饭店抽查7人 (参照上述岗位人员 抽,无消防控制室的加抽保安、服务员). ③被抽查人员统一集中笔试,了解明确落实岗 位消防责任情况。 2、单位每月进行一次全面防火检 查,并填写检查记录(8分)。 ①未每月开展防火检查的扣8 分;②检查记录不符合要求的 扣2分。 查阅防火检查记录。 3、单位每日进行防火巡查,并确定 巡查的人员、内容、部位和频次; 公众聚集场所在营业期间应当至少 每二小时进行一次防火巡查(8分)。 ①未按要求开展防火巡查的 扣8分; ②巡查记录不符合要求的扣2 分。 查阅防火巡查记录。

4、单位员工每天班前、班后检查本岗位消防安全(2分)。单位员工未在班前、班后进行 检查的,每发现1人扣0.5分, 扣完为止。 ①检查第1项检查考评方法抽查的人员; ②查看员工工作记录(无记录的现场提问),在 班前、班后应该注意哪些消防安全事项,进 行用火、用电、用油、用气等方面的检查情 况。 5、单位防火检查、巡查发现的火灾 隐患,检查巡查人员立即督促整改,当场整改不了的,要报告消防安全管理人,制定整改计划,明确整改措施、整改时限,限期消除,并采取防范措施,确保整改期间的安全(8分)。①单位检查巡查发现的火灾 隐患未整改或未制定整改计 划的,每处扣2分;②现场检 查发现存在火灾隐患,每发现 一处扣2分。扣完为止。 ①查阅防火检查巡查记录及火灾隐患整改报告 或通知; ②实地检查。 组织扑救初起火灾的能力(30分)6、依法应当建立专职消防队的企事 业单位要建立专职消防队;有保安 队的单位建立“保消合一”消防队; 其他单位建立志愿消防队(8分)。 ①应建而未建专职消防队的 扣8分;②未建志愿消防队的 扣4分。 现场检查专职、志愿消防队。 7、消防控制室值班人员经过培训持 证上岗,熟悉消防设备,并熟练掌 握火警处置及启动消防设施设备的 程序和方法(8分)。 ①消防控制室值班人员未取 得上岗证书的,发现一人扣2 分;②不会操作消防系统设 备,不掌握基本应急处置技能 的,发现1人扣2分。扣完为 止。 ①现场全数提问消防控制室值班人员; ②熟记应急处置程序7个要求,现场会操作演 示。 2

补充副科级干部请示

补充副科级干部请示 补充副科级干部的请示该怎么写呢?下文是小编收集的补充副科 级干部请示,欢迎阅读! 补充副科级干部请示一 区委: 根据工作需要,经20XX年11月3日湘东区环境保护局党组织 班子会议(参加会议的有:罗四萍、贺竹萍、陈丽华。)研究,同意推 荐李昱同志担任副科级领导职务。 当否,请批示。 20XX年11月5日 补充副科级干部请示二 县委组织部: 根据进组通[20XX]28号文件精神,进贤县统计局于20XX年10 月9日上午召开了党组会议。参加会议人员为局全体党组成员,无 请假、缺席人员。 会议依据民主推荐的情况、本人现实表现及群众公认度等因素,建议张国升同志为副科级后备干部人选。 特此报告! XX县统计局党组 二0XX年十月十日 补充副科级干部请示三

区委组织部、区委统战部: 为了加强司法行政队伍建设,保持司法行政机关业务骨干的稳定。根据中发[20XX]4号文件、晋发[20XX]8号、长发[20XX]27号、城统发[20XX]1号《关于推荐党外后备干部的通知》的文件精神, 姜燕同志符合党外副科级后备干部条件。根据区委对拟任干部自荐、组织推荐的原则,特推荐姜燕同志为党外后备干部,并请组织上予 以考察研究。 妥否,请批示。 二○XX年三月十四日 加强突发公共卫生事件应急机制建设的有关精神。卫生事件应急经 费的请示正确格式是什么?下文是卫生事件应急经费的请示,欢迎阅 读!卫生事件应急经费的请示一区财政局:为进一步加强我区应急救 援体系建设,经研究,拟于20XX年7月底组织开展全... 领导活动是人类社会的一项重要而基本的活动,一般情况下由正职与 副职共同来完成,正职与副职恰到好处的分工合作贯穿于领导活动的 全过程。下文是增设人员副职请示,欢迎阅读!增设人员副职请示一 市编委:根据《萍乡市政府办公室关于印发萍乡市... 消防设备是一个地方必不可少的,如果安全不过关,就会被禁止运行。下文是小编收集的消防设备请示,欢迎阅读!购买消防器材请示 范文篇一县人民政府:市政消火栓是消防部队用于扑救火灾,防止 火势蔓延扩大,遏制重、特大火灾事故发生的基础设...

关于解决享受副科级待遇的请示

关于解决享受副科级待遇的请示 x人[XX]xx号 签发人:xxx xxx县xx局 关于解决xxx等x名同志 享受副科级待遇的请示 县委组织部: 根据我局干部的现实表现情况,为了更好地体现党对干部的政策,充分调动广大财政干部工作的积极性,为我县财政工作作出更大的贡献,经局党组研究,特向贵部提请对xxx、xxx、xxx、xxx、xxx等x名同志解决副科级待遇。 当否,请批示。 附:人员基本情况 二ооx年x月x日

主题词: 干部待遇请示 -------------------------------------------------------------------------------- 共印x份 -------------------------------------------------------------------------------- xxx县xx局办公室 XX年x月x日印发 -------------------------------------------------------------------------------- 人员基本情况 xxx,男,汉族,xxx县xxx乡人,19xx年x月出生,19xx

年xx月参加工作,199x年x月加入中国共产党,xx文化,现系xx县xx局xxx。 19xx年x月在xx乡政府从事xxx;19xx年x月在xxx乡xx 所从事xxx;19xx年x月在xx乡xx所工作,19xx年x月任副所长;19xx年x月在xx乡xx所工作,19xx年x月任所长;19xx 年x月在xx县xx局工作,19xx年x月任xx股股长,XX年x月任xx局副局长;XX年x月任xx局xx。 该同志自参加工作以来,工作勤奋,任劳任怨,为完成xxx 任务为领导当好参谋,有一定的工作能力和组织协调能力,团结同志,为人正派。19xx年x月被县人民政府评为19xx年度先进个人,19xx年x月被省xx厅评为19xx年度先进个人,19xx年、XX年、XX年被县人民政府授予嘉奖。 xxx,女,汉族,湖南xx县xx乡人,19xx年x月出生,19xx 年x月参加工作,xx文化,助理xx师,现系xx县x员。 19xx年x月在湖南xx县xx乡xx所工作,任xx;19xx年x 月在xxx乡xx所工作,担任xxx;XX年x月在xx县xxx工作。 该同志工作勤奋踏实,兢兢业业,为完成xx任务作出了较大的贡献,有较强的工作能力和组织协调能力,群众关系好。19xx 年在xx县xx乡xx所因年度考核优秀,被县政府给予嘉奖;19xx 年至XX年连续x年年度考核优秀,被县人民政府嘉奖x次,被县人民政府记三等功x次;20x年x月获第x届“xx十大杰出青年”提名奖;XX年x月被县人民政府评为全县xx工作先进个人;

- 非居民企业享受税收协定待遇办理办税指南

- 国家税务总局公告2015年第60号解读:非居民享受税收协定待遇管理新规-财税法规解读获奖文档

- A03063《非居民纳税人享受税收协定待遇情况报告表(企业所得税D表)》

- 享受税收协定待遇应具备什么条件

- 非居民享受税收协定待遇申报资料清单

- 税收协定优惠影响

- 非居民纳税人享受税收协定待遇管理办法范文.doc

- 非居民纳税人享受税收协定待遇情况报告表

- 税务总局公告2018 9号收益所有人的规定

- 非居民享受税收协定待遇备案报告表

- 《非居民纳税人享受税收协定待遇情况报告表(个人所得税B表)》

- 税收协定待遇审批申请表

- 税收协定待遇-北京海淀国税局

- 非居民纳税人享受税收协定待遇情况报告表

- 关于非居民享受税收协定待遇申请资料

- 税收协定待遇汇总表

- 非居民享受税收协定待遇执行情况报告表

- 非居民享受税收协定待遇审批申请表

- 国家税务总局关于印发《非居民享受税收协定待遇管理办法(试行)》的通知

- 非居民纳税人享受税收协定待遇情况报告表(企业所得税A表)