国有银行与股份制银行资产组合配置的差异研究

国有银行与股份制银行资产

组合配置的差异研究*

贾春新

内容提要:商业银行国有产权与银行业绩表现的关系,近来成为一个热点话题。但

是,很少有文章讨论银行国有产权与银行谨慎经营行为的关系。本文依据银行资产组合

配置比率指标,研究了中国国有商业银行与股份制银行在谨慎行为方面的差异。实证结

论表明:股份制银行比国有银行经营更为谨慎;国有银行由于管理与经营机制的改革正变

得越来越谨慎。

关键词:商业银行 公司治理 银行组合配置 银行谨慎行为

一、引 言

政府拥有商业银行的产权,是一个在许多国家都存在的现象。近年来,不少国家对国有银行进行了产权改革。相应,银行产权改革对银行绩效的影响,成为理论界广为讨论的课题, 但实证研究的结论很不统一。例如,Clarke、Cull和Shirley(2005)总结了各国别研究的结论,发现产权改革对银行表现的有些指标有正的显著影响,对另一些指标则没有影响,甚至有负的影响。一个可能的原因是,银行改制后,必须假以时日,去改变传统的组织惯性和对变革的抗拒,所以不能立刻产生效益(Otchere,2005)。另一个可能的原因是,银行绩效表现的衡量指标多而复杂,导致研究结论的缺乏稳健性。

在人们集中精力研究产权与银行绩效的关系,而结论又不理想的同时,有关国有银行改制效应的另一个重要问题却被忽略了:国有银行改制前后,其经营谨慎行为是否存在差异?商业银行的经营应该奉行谨慎经营的原则,不遵守这一原则,会导致灾难性的后果,如不良资产的攀升,甚至银行倒闭。所以,衡量银行风险态度的指标可能比那些衡量银行表现的短期指标,如ROA,ROE等,更适合用来讨论银行改制的长期影响。而且,在中国这样的发展中国家,衡量银行风险态度的指标可能比银行表现指标有较少的争议。所以,研究银行谨慎行为的差异,对于国有银行产权改革有重要意义。以往的研究似乎过分偏重于银行表现。

本文运用中国的数据,研究了国有银行和股份制银行的谨慎行为差异。中国的国有商业银行从2005年开始引进战略投资者,改制上市。如何看待银行的产权改革,既是一个重要的理论问题,又是一个为全社会广泛关注的实际问题。直接研究国有银行的改制效果,目前还缺乏实证资料。但是,中国银行业的主体是国有商业银行和股份制商业银行,二者的差别与国际上研究的国有银行改制前后的差别非常类似。转轨经济中的国有银行改制,一般都是由政府主导的,在银行改制之后,政府一般会继续持有银行的股权,甚至是控股权(Beck,Cull和Jerome,2005;Clarke,Cull和

* 贾春新,北京大学光华管理学院,邮政编码:100871,电子信箱:cjia@https://www.wendangku.net/doc/7a811114.html,。作者感谢匿名审稿人提出的宝贵意见。

例如,Journal of Banking and Fi nance29,2005,是关于此问题的一个专刊,包括了许多国家的研究。

124

Shirley,2005)。中国的股份制银行既不是国有商业银行,也不是由国有银行改制而来,但它们一般都是由政府出面组建的。虽然采取了股份制的形式,主要的股权仍是由政府部门或国有企业持有。所以,研究国有银行与股份制银行谨慎行为的差别,同样可以对国有银行改制的文献有所贡献。

为了研究股份制银行是否比国有银行经营更为谨慎,本文考察了两类银行的资产组合配置差异。银行谨慎行为的指标是银行超额准备金率、贷款资产比率和贷存比。实证结果显示,股份制银行的风险态度明显比国有银行更为谨慎。不论控制什么变量,这种差异绝大多数情况下都是在1%的水平下显著。年度银行层面的实证结果与季度宏观数据结果完全相同。中国的4家国有商业银行20年来一直在进行银行体制与经营机制的改革。本文发现,作为这种改革的结果,国有银

行的经营行为变得越来越谨慎。

公司决策者受到的限制与公司价值最大化行为的关系,是公司治理理论中的热点问题。但很少有人研究这些限制如何影响管理者的风险倾向。Yeung et al (2006)研究了投资者保护与内部人风险动机的关系。就银行业的研究看,Saunders et al(1990)发现股东控制的银行比管理者控制的银行更可能冒险。Gorton 和Rosen (1995)研究了内部人持股与银行风险倾向的关系。Berger 和Udell (1994),Hellmann et al(2000),Milne (2002),以及Shrieves 和Dahl (2003)研究了风险基础上的资本监管制度与银行资产组合配置(谨慎行为)的关系。所有这些都是关于私有产权的研究。Berger 等(2005)以阿根廷上世纪90年代的银行数据为样本,检验了国有银行产权变化后组合的差异。但他们的研究目的是产权与绩效的关系。Haber (2005)发现在1997 2003年的墨西哥,由于产权保护制度的改革不很成功,国有银行改制的结果是银行不愿意发放任何贷款。他们的文章中,银行贷款是唯一的谨慎行为指标,银行谨慎行为是银行改革不成功的表现,而不是成功的表现。因为产权与银行谨慎行为也不是他们论文的重点,论文没有控制足够的变量来分析银行谨慎行为差异的来源。为什么股份制银行可能会比国有银行经营更为谨慎呢?一个可能的原因是股份制银行有更好的公司治理结构。与研究美国的公司不同,在研究发展中国家的公司治理时,人们一般侧重于讨论产权减弱代理问题的作用,而不是侧重讨论董事会、投票权等指标,因为弱的法律制度不能有效保护投资者(Berger et al,2005)。Berger 等明确认为国有产权与银行表现的关系问题就是一个公司治理问题。与其它国有企业一样,国有银行得不到产权人的有效监督。Vining 和B oardman (1992)认为所有公民都是国有企业的所有者,但他们无法出售这种!股权?,所以对公共部门的监督只能是次优的。Banerjee (1997)等证明国有企业与腐败和缺乏管理动机有密切联系。与国有银行产权100%由政府控制不同,股份制银行的股权比较分散。到2004年底,5家上市银行深圳发展银行、上海浦东发展银行、中国民生银行、招商银行和华夏银行的前5大股东持股比率分别为:25%、26%、29%、38%和49%。股权多元化意味着一定的权力制衡,经营管理人员要接受双重的选拔与监督。而且,存款人对国有银行的监督也弱于股份制银行。在面对可能的金融危机时,政府对国有银行的救助力度应该高于股份制银行。事实上,中国的国有银行常常以这种差异作为竞争存款的广告语。与此相反,股份制银行发生存款挤提的风险更高,不得不持有更多的准备金,较少贷款。这也是一

个道德风险问题。#

另外,股份制银行存在被接管的可能性,例如2004年的深圳发展银行。这种威

胁无疑有利于促进股份制银行更谨慎的管理行为。改制前的国有银行则没有这种威胁。

本文的贡献在于:首先,本文是第一篇专门讨论银行国有产权与银行谨慎行为的文献,它为研

125

#由于股份制银行与政府的密切关系,这种差别不应夸大。例如,在海南发展银行被关闭时,政府就对存款进行了担保。

在银行产权改革与银行表现的文献中,国有银行改制前后的银行表现差异被称为静态效应,银行改制或银行重组后的动

态表现被称为动态效应,哪些银行更容易被选择为改制对象是选择效应。本文研究了银行产权对银行谨慎行为影响的静态效应与银行改革的动态相应。由于中国只有4家国有商业银行,而且最近才开始改制,所以另一个经常讨论的效应,选择效应,没有被包括进来。

究银行产权变革的效应提供了一个新的思路。其次,本文是第一篇研究中国大陆商业银行产权与银行资产组合关系的文章。基于实证研究,本文首次发现了国有银行与股份制银行谨慎行为的差异。第三,即使不考虑产权差异,不同银行的资产组合配置差异也是一个值得研究的题目。本文做出了理解这种差异的原因的尝试。

本文第二部分介绍数据与研究方法,第三部分讨论年度银行层面面板数据回归结果,第四部分讨论季度宏观数据回归结果,第五部分是结论。

二、数据与研究方法

本文将进行年度银行层面面板数据分析与季度宏观数据分析。在银行层面分析中,使用19852004年4家国有商业银行和10家全国性股份制银行的数据, 共有14家银行,20个年份, 214个观测值。银行与利率的数据主要来自于?中国金融年鉴%19862004年各期。?中国金融年鉴%最早出版于1986年,提供了1985年的数据。样本结束于2004年,是因为国有银行2005开始引进战略投资者。笔者检索了各家银行的网站来降低缺失数据的数量。宏观季度数据时间段为1993年第1季度到2004年第4季度,共96个观测值。每个观测值是4家国有银行或者全部股份制银行的加总数据。由于银行的新建和关闭,股份制银行家数是变化的。本文主要使用比例型变量,这个问题并不严重。季度数据来自于中国资讯行中国统计数据库的文本文件。样本起始于1993年,因为没有公开的1993年以前的季度数据。没有做银行层面的季度数据分析,是因为几乎没有这方面的公开数据。

笔者计算三个银行资产组合配置的比率作为银行谨慎行为的代理变量。他们是银行超额存款准备金率、贷款资产比率、贷存比。因为如果银行经营更加谨慎,它就应该有更多的超额准备金,应对存款流出。这类银行流动性风险较小。股份制银行有更好的治理结构,经营应该更加谨慎,所以超额准备金率应该更高。由于没有银行超额准备金率的直接数据,用银行总存款乘以法定存款准备率计算出法定存款准备金,用银行储备减去法定存款准备金计算出超额准备金,再除以银行总存款得到超额存款准备金率。总存款包括活期存款加定期存款加储蓄存款加其它存款,而不是直接的对非金融部门负债指标。为了更好的可比性,剔除了对非金融部门负债指标中的外币存款,因为2002年以前,银行统计中没有外币存款数据。商业银行的贷款往往比其它资产,如政府债券、中央银行券等风险更大。低的贷款资产比率说明银行更加风险厌恶。年度银行层面数据、贷款与资产数据来自于相应银行的资产负债表,有时需要加总计算。对宏观季度数据,选择对非金融部门债权作为总贷款,不包括对金融机构的贷款。中国的银行统计资料不提供2002年以前的总资产数据。对2002年以前的数据用国外资产、储备资产、中央银行债券、对政府债权、对非金融机构债权、对其它金融机构债权加总获得。2002年以前,银行统计没有其它资产项目。从2002年以后的总资产数据中减去其它资产项目,以使其可比。贷存比是另一个银行谨慎程度的代理变量。同样的存款额,经营谨慎的银行会发放较少的贷款。贷款和存款的指标选取方法同上。

商业银行谨慎行为也可以用其它指标衡量。Shrieves和Dahl(2003),Berger和Udell(1994)用贷款和资产的增长率,Gorton和Rosen(1995)用不良资产比率来衡量资产组合的风险。其它指标还有:贷款结构、银行股票价格的标准差等。本文没有采用这些指标。谨慎经营的银行倾向于有较低的贷款和资产增长率,但这一点似乎并不完全适用于中国。中国第一家股份制商业银行出现于1986年,样本期内最新的一家股份制商业银行组建于2003年。股份制商业银行可能是从零起步,所以高的贷款和资产增长率不能完全被看作经营不谨慎的表现。中国的银行不良资产数据缺乏历

第11家股份制银行恒丰银行成立于2003年,规模较小,银行层面回归只考虑另外10家银行。

126

史资料。近年来的不良资产数据虽然可以获得,其可靠性又存在一定的争议。例如,对于2003年中国银行业的不良贷款比率,中国银监会网站公布的数据是17 8%,而标准普尔公司?亚太银行概

览,2004%中估计的数据是45%。

中国的金融统计很少提供贷款结构数据。到2004年,中国只有5家上市银行,银行公司股票价格的标准差也不合适。所以,这些指标都未被采用。

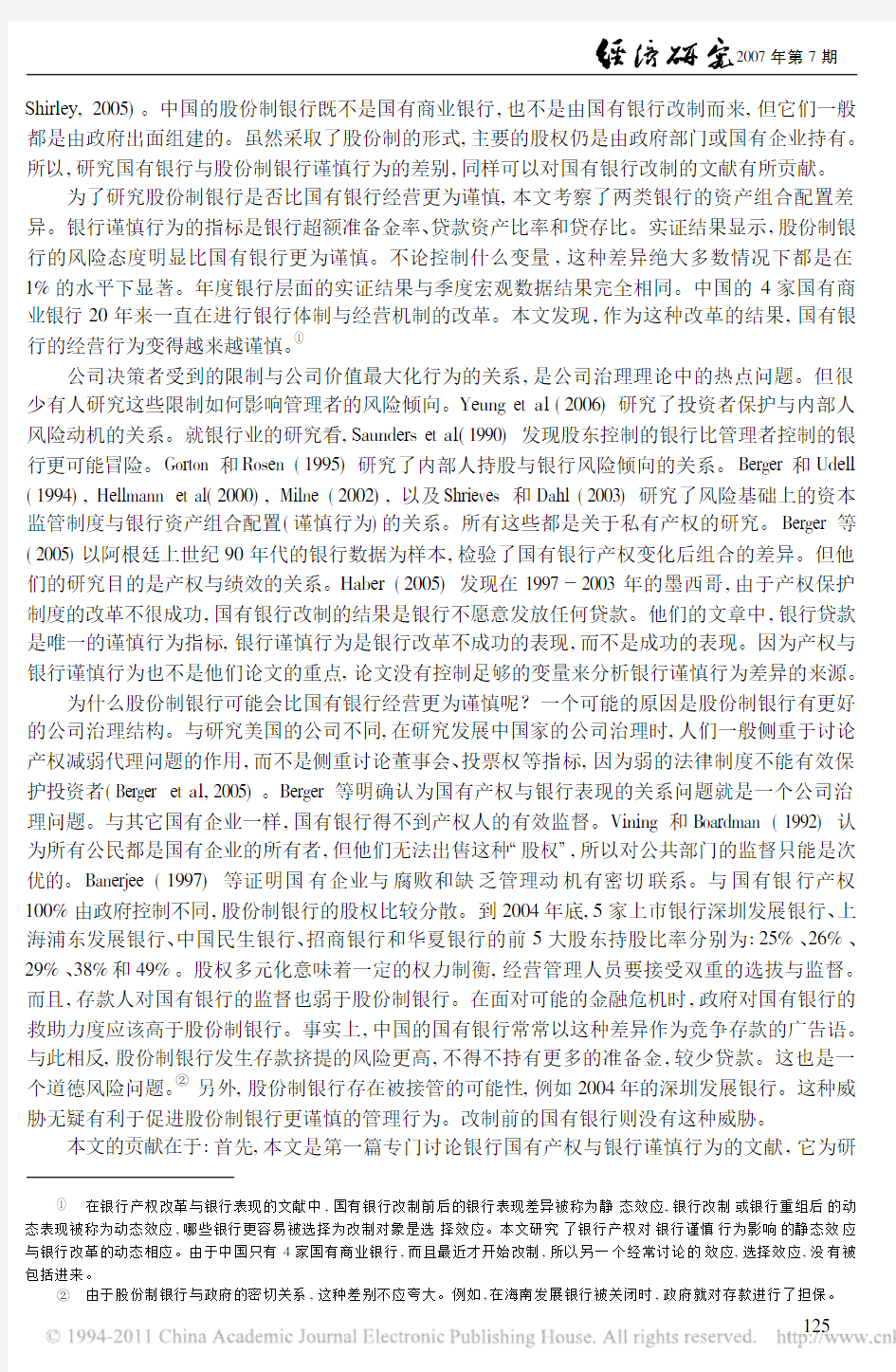

基于宏观季度数据,图1显示了银行超额准备金率、贷款资产比率和贷存比三个指标在中国国有银行与股份制银行之间的区别。在样本期内,虽然三个指标都在不断变化,但国有银行与股份制银行存在明显区别。国有银行的超额准备金率明显低于股份制银行,贷款资产比率和贷存比明显高于股份制银行,恰恰与笔者预期的一致。同时,国有银行在三个方面与股份制银行的差别都在不断缩小,显示出改革的积极作用。当然,我们不能据此直接得出国有银行与股份制银行存在谨慎行为差异的结论,因为这种现象可能来自其它原因,比如银行资金来源的差异等。

为了检验国有银行与股份制银行之间是否存在谨慎行为差异,引入下面的回归模型:

银行谨慎行为变量= + 1&银行哑变量+ 2&上市哑变量

+ 3&G DP + 4&利率变量

+ 5&银行资金来源变量+ 6&成立时间+ 7&银行资产+ 8&规模控制+ 9&国有银行&时间+扰动项

(1)

因变量是银行谨慎行为变量。如上所述,它们是银行超额准备金率、贷款资产比率和贷存比。用银行哑变量反映国有银行与股份制银行谨慎行为的区别。国有银行数值为0,股份制银行数值为1。笔者猜想股份制银行经营更为谨慎,所以会有更高的超额准备金率、更低的贷款资产比率和贷存比。中国股份制银行的高管和董事很少持有本银行的股票,未上市的股份制银行很少披露大股东持股的历史信息。因此,在银行产权之外,我们无法进一步探讨内部股权和外部股权对银行谨慎行为的影响。作为替代,笔者引入上市哑变量,看银行上市是否对银行的谨慎行为产生影响。上市银行的变量值为1,未上市银行的变量值为0。

引入其它一些外生变量,探讨这些变量与银行资产组合配置与谨慎行为的关系。一个外生变量是GDP 增长率。当经济增长更快时,商业银行会倾向于持有较少的准备金,发放更多贷款,所以会有更低的银行超额准备金率、更高的贷款资产比率和贷存比。对于贷款资产比率指标,高的经济增长率可能也会导致分母中贷款之外的其它资产的增长。但贷款的风险更大,经济增长会刺激银行的风险行为,所以银行贷款的增长应该会超过其它资产的增长。年度实际GDP 增长率数据来自于2005年?中国统计年鉴%。季度GDP 数据来自于色诺芬数据库。

引入了两个利率变量:存贷利差和实际超额存款准备金利率。当利差较大时,银行贷款更加有利可图,银行倾向于发放更多的贷款,所以会有更低的超额准备金率、更高的贷款资产比率和贷存比。用1年期银行存贷款利率计算利差。中国的银行存贷款利率一直受到较为严重的管制,使笔者对这一变量的解释力存有一定程度的怀疑。超额存款准备金利率越高,商业银行就会把更多的存款存到中央银行,减少贷款数量,所以会有更高的超额准备金率、更低的贷款资产比率和贷存比。对于年度公司层面检验,用超额存款准备金利率减去年度CPI 获得实际数据。如果其间存在超额准备金利率调整,计算其时间加权平均数。对于季度宏观数据检验,用季度末超额准备金利率数据减去季度CPI 数据。年度CPI 数据来自2005年?中国统计年鉴%。季度CPI 数据来自上海聚源数据

127

中国国有银行的ROA,R OE 指标同样存在问题。例如,中国银行年报显示:其拨备和消化历史包袱前营业利润从2002年

的530 43亿元升至2003年的585 05亿元,同期ROA 从0 28%降至0 12%,ROE 从4 34%降至2 26%。其主要原因是为上市目的核销的不良资产从301亿元上升到850 45亿元。本文竭力避开这些可能引起争议的数据,是希望避免数据质量影响研究质量。

库。由于政府对银行的行政干预逐渐减弱,两个利率变量的解释力应该逐渐增强。

银行的资产组合可能会受到银行资金来源结构的影响。用短期存款 长期存款来反映银行资金来源期限的差别。银行层面数据来自于相应的银行资产负债表。对季度宏观数据,用短期存款 长期存款和活期存款 定期存款两个指标。对短期存款 长期存款指标,用活期存款代表短期存款,储蓄存款加上定期存款代表长期存款。直到2003年,中国一直没有把个人结算账户和活期储蓄区别开来。所以,把储蓄存款计入长期存款未必合适。另外计算了活期存款 定期存款指标。高的短期存款 长期存款意味着银行面临高的流动性风险,所以银行应该会有更高的超额准备金率,更低的贷款资产比率和贷存比。

在年度银行层面回归中,控制了银行成立时间和银行资产,以保证回归结果不是由银行历史与规模差异导致的。出于正态的考虑,回归中采用成立时间(年数)和银行资产的自然对数。没有理论说明大银行或老银行应该更谨慎或更不谨慎。中国的银行规模与成立历史差别较大,通过控制这一变量,我们可以看是否能发现相应的效应。

银行的谨慎行为可能与银行监管行为有关。中国对股份制银行与国有银行的监管差别,主要体现在1998年以前对国有银行的贷款规模控制上。取消规模控制,可能会使国有银行发放更多的贷款,经营更不谨慎。引入规模控制哑变量,国有银行1998年后取值为1,其它时间和股份制银行一样为0。资本充足率是一个常用的银行监管指标。中国对资本充足率不达标一直较为宽容,而规范的基于巴塞尔协议?的计算资本充足率方法2004年才颁布施行,所以本文没有采用这一指标。

用国有银行&时间作为外生变量,反映从样本起始时间开始,国有银行谨慎行为的变化。从1984年起,中国开始推行专业银行企业化。国有银行的内控机制与风险控制不断强化,外部银行监管的力度也越来越强。笔者猜想,由于不断进行改革,国有银行应该变得越来越经营谨慎,所以这一变量的系数在银行超额准备金率回归中应该为正,在贷款资产比率和贷存比回归中应该为负。对年度银行层面数据,我用国有银行子样本进行回归,国有银行&时间是从1985年开始的年度数。对于季度宏观数据,国有银行的这一变量是从1993年1季度开始的季度数,股份制银行的这一变量值是0。表1给出了年度银行层面和季度宏观回归方程中的变量及其描述统计。

三、年度银行层面回归结果

首先用银行层面的19852004年面板数据来分析国有银行与股份制银行资产组合的不同特点。从表2的结果可以看出,银行哑变量是解释银行资产组合差异与谨慎行为的最重要解释变量。在3个因变量和不同自变量组合所形成的12个回归中,银行哑变量在10个回归中都是在1%的水平下显著,而且具有与笔者猜想相同的符号。这说明,股份制银行倾向于持有比国有银行更多的超额准备金,有更低的贷款资产比率和更低的贷存比。这是明显的经营更为谨慎的表现。国有商业银行公司治理结构效率较低,它们对流动性风险与违约风险的考虑较弱,容易发放更多贷款。多数时候,控制更多的变量不会影响银行哑变量的解释力。仅有的两个例外是在银行超额准备金率回归中的回归2和回归4,把银行资产加入回归中,银行哑变量变得不再显著。在这两个回归中,新加入的控制变量银行资产,是负值并在1%的水平下显著。银行资产与银行哑变量的相关系数是-0 718,并在1%的水平下显著。四家国有银行都是大银行,所有股份制银行都是中小银行。银行资产的负值系数意味着小银行倾向于持有更多的超额准备金,所以作为中小银行,股份制银行经营更为谨慎。这与我们的猜想是一致的。加入银行资产变量后,银行哑变量只在2个回归中变得不显著。考虑到二者的高度相关性,银行哑变量的显著性确实是非常强的实证结果。上市哑变量的解释力有限。只有在超额准备金率回归中,它才是显著的,但符号却相反。看来上市的股份制128

银行并不必然比未上市的股份制银行经营更为谨慎。按照Berger等(2005)的思路,本文将集中注意力于产权。

表1变量描述性统计

银行层面数据宏观数据

数量最小值最大值均值标准差数量最小值最大值均值标准差超额准备金率1620 020 550 140 09960 040 220 100 04贷款资产比率2100 050 900 530 14960 540 800 680 07贷存比2090 372 670 850 32960 671 360 880 17银行哑变量2170 001 000 630 48960 001 000 500 50上市哑变量2170 001 000 140 35

GDP2173 8014 209 322 53887 0012 708 951 41超额准备金利率217-14 925 25-1 135 7396-18 126 82-0 886 10利差2170 003 602 011 35960 003 602 421 31

短期存款 长期存款1180 5672 007 0710 97960 402 520 930 53

活期存款 定期存款961 838 593 621 64银行资产2141 4510 937 581 97

成立时间21703 262 200 70

规模控制2170 001 000 130 34

国有银行&时间800 0020 0010 505 80960 0048 0012 2515 77

注:银行层面数据是每个国有银行和股份制银行19852004年间的年度值。宏观数据分别是19932004年间全部国有银行或者全部股份制银行的季度值。国有银行的银行哑变量值为0,股份制银行为1。上市银行的上市哑变量值为1,国有银行和未上市股份制银行的值为0。成立时间和银行资产输入的是对数值。规模控制是一个虚拟变量,国有银行1998年后值是1,1997年前为0,股份制银行值为0。国有银行&时间的银行层面数据是1985年后的年数,宏观数据是1993年1季度后的季度数。

La Porta等(2002)认为政府持有银行产权的原因之一是社会观点(social view),即希望最大化社会目标而不仅仅是利润。人们可能会认为,国有银行与股份制银行的谨慎行为差异,也是由于国有银行最大化社会目标造成的。1994年,中国建立了3家政策性银行,相应地,政策性贷款被从国有商业银行分离出来。把样本周期缩小至19942004年,看政策性贷款被分离之后的情况。实证结果(见表2回归57)与19852004年样本周期的情况非常接近,银行哑变量仍然是在1%的水平下显著。事实上,本文采用银行超额准备金率、贷款资产比率、贷存比作为银行谨慎程度的衡量指标。社会目标只会使国有银行贷款给国有企业,没有理论说明这些比率指标也会受到影响。而且,作为政府持股的银行,股份制银行同样会受到政府的影响。

两个利率变量对银行超额准备金率有很好的解释力。但总体看,GDP和两个利率变量的解释力较弱。可能的原因是,在样本期的前期,国有银行经营受到较多的政府管制。在19942004年样本回归中,3个变量的解释力明显增强,说明随着国有银行改革的深入,银行的行为更为理性。由于可获得的短期存款 长期存款指标主要来自1994年以后,我只在19942004年样本期回归中加入这一变量。短期存款 长期存款可以很好地解释贷款资产比率和贷存比,回归系数都是在1%的水平下显著。这说明,由于流动性风险更强,短期存款更多的银行会发放更少的贷款。短期存款 长期存款不能很好地解释银行超额准备金率,它的回归系数是显著的,但符号与我的猜想不同,这可能与数据缺失有关。规模控制并没有使国有银行的谨慎行为发生预期的变化,说明随着国有银

129

行改革的深入,取消规模控制并没有使国有银行变得更不谨慎。

表2股份制银行更为谨慎:银行层面回归结果

A 超额准备金率回归

全样本子样本(19942004)子样本(国有银行)

截距

0 198

(5 36)***

0 398

(5 42)***

0 236

(5 51)***

0 428

(5 64)***

0 563

(5 33)***

0 527

(5 41)***

0 596

(5 85)***

0 161

(5 63)***

0 584

(5 58)***

银行哑变量

0 095

(7 06)***0 015

(0 53)

0 081

(5 20)***

-0 007

(-0 20)

0 069

(2 47)***

0 088

(5 92)***

0 024

(0 91)

上市哑变量

-0 049

(-2 75)***

-0 041 (-2 83)***

GDP

-0 003

(-0 86)

-0 002

(-0 72)

-0 003

(-0 75)

-0 002

(-0 72)

-0 040

(-4 30)***

-0 042

(-4 57)***

-0 043

(-4 56)***

0 001

(0 29)

0 002

(0 86)

超额准备金利率

0 004

(2 27)**0 002

(1 33)

0 003

(1 88)*

0 001

(0 64)

-0 003

(-1 41)

-0 003

(-1 15)

-0 005

(-1 91)**

0 002

(1 44)

0 003

(2 13)**

利差

-0 036

(-5 31)***

-0 014

(-1 47)

-0 026

(-3 03)***

-0 002

(-0 15)

-0 033

(-2 61)***

-0 043

(-3 79)***

-0 015

(-1 18)

-0 024

(-1 93)*

-0 034

(-3 04)***

短期存款 长期存款

-0 001

(-2 16)**

银行资产

-0 026

(-3 12)***

-0 033

(-3 16)***

-0 004

(-0 43)

-0 057

(-4 16)***

成立时间

-0 024

(-1 72)*

0 008

(0 48)

0 013

(0 96)

-0 001

(-0 69)

规模控制

-0 035

(-1 36)

-0 091 (-3 28)***

国有银行&时间

-0 002

(-0 76)

0 009 (2 63)***

观测值1621621621621281281096464调整R20 2680 3070 2770 3300 3370 3410 3990 3430 485

B 贷款资产比率回归

全样本子样本(19942004)子样本(国有银行)

截距

0 739

(18 50)***

0 978

(13 17)***

0 834

(17 16)***

0 935

(12 00)***

0 248

(2 05)**

0 320

(2 77)***

0 261

(2 08)**

0 747

(11 60)***

1 404

(5 09)***

银行哑变量

-0 116

(-6 82)***

-0 223

(-6 83)***

-0 152

(-7 64)***

-0 184

(-4 68)***

-0 083

(-2 79)***

-0 127

(-7 29)***

-0 140

(-4 45)***

上市哑变量

0 006

(0 23)

0 003

(0 19)

GDP

-0 006

(-1 70)*

-0 005

(-1 52)

-0 006

(-1 64)*

-0 005

(-1 47)

0 017

(1 59)

0 021

(1 94)*

0 033

(2 88)***

-0 003

(-0 53)

-0 001

(-0 16)

超额准备金利率0 003

(1 42)

0 001

(0 41)

0 002

(0 88)

0 001

(0 67)

0 004

(1 60)

0 004

(1 39)

0 007

(2 27)**

-0 001

(-0 14)

0 001

(0 20)

130

续表

利差

-0 039

-0 009(-0 82)

-0 018(-1 75)

*

-0 015(-1 17)

-0 001(-0 07)

0 010(0 79)

0 032(2 05)

**

0 063(2 23)

**

0 045(1 59)

短期存款 长期存款

-0 003(-4 51)

***

银行资产

-0 032(-3 78)

***

-0 020(-1 83)

*

0 018(2 05)

**

-0 088(-2 44)

**

成立时间

-0 054(-3 28)

***

-0 029(-1 40)0 016(0 96)

-0 022(-1 15)

规模控制

0 0460 026

(1 36)(0 75)

国有银行&时间

-0 020(-3 49)

***

-0 003(-0 33)观测值2102102102101461461117878调整R

2

0 287

0 330

0 319

0 331

0 416

0 402

0 502

0 132

0 188

C 贷存比回归

全样本

子样本(1994 2004)

子样本(国有银行)

截距

1 444(17 64)

***

1 622(10 35)

***

1 588

(15 73)

***

1 607(9 85)

***

0 594(3 54)

***

0 680(4 31)

***

0 848

(4 98)

***

1 412(15 67)

***

2 057(5 21)

***

银行哑变量

-0 168(-4 79)

***

-0 247(-3 59)

***

-0 222(-5 36)

***

-0 258(-3 13)***

-0 056(-1 34)

-0 114(-4 76)

***

-0 241(-5 54)

***

上市哑变量

0 062

(1 17)

0 009(0 37)

GDP -0 018(-2 37)**

-0 017(-2 29)**

-0 017(-2 33)**

-0 018(-2 42)**

0 007(0 48)0 012(0 81)0 008(0 52)0 002(0 18)0 004(0 45)超额准备金利率

0 004(1 03)0 003

(0 64)0 003

(0 66)0 003

(0 60)0 003

(0 69)0 002

(0 63)-0 002

(-0 49)0 000

(-0 74)0 001

(0 16)利差

-0 157(-9 49)

***-0 135(-5 77)

***-0 125(-5 93)

***-0 121(-4 37)

***-0 066(-3 43)

***

-0 059(-3 38)

***

-0 030(-1 36)-0 011(-0 28)

-0 029(-0 71)

短期存款 长期存款

-0 003(-2 67)

***

银行资产

-0 024(-1 34)

0 002(0 08)

*

0 033(2 71)

***

-0 086(-1 68)*

成立时间

-0 083(-2 39)

**

-0 089(-2 00)

**

0 065(2 87)

***

0 033(1 26)规模控制

-0 064(-0 90)

-0 136(-2 87)

***

国有银行&时间

-0 038(-4 69)

***

-0 021(-1 64)

*

观测值2091132092091451451107878调整R

2

0 444

0 446

0 456

0 456

0 435

0 438

0 533

0 615

0 624

注:数据是每个国有银行和股份制银行1985 2004年间的年度值。因变量是银行超额准备金率(A 部分)、贷款资产比率(B 部分)和贷存比(C 部分)。回归1 4针对全部样本;回归5 7针对1994 2004年子样本,只包括政策性贷款被分离后的数据;回归8 9针对全部国有银行1985 2004年子样本。国有银行的银行哑变量值为0,股份制银行为1。上市银行的上市哑变量值为1,国有银行和未上市股份制银行的值为0。成立时间和银行资产输入的是对数值。规模控制是一个虚拟变量,国有银行1998年后值是1,1997年前为0,股份制银行值为0。国有银行&时间的数值是1985年后的年数。数据缺失导致观测值发生变化。函数形式是OLS 。括号内是t 统计量。*在10%水平下显著;**在5%水平下显著;***在1%水平下显著。

131

为了进一步衡量国有银行改革对其谨慎行为的影响,我单独对国有银行子样本进行了回归(见表2回归89)。动态变动指标国有银行&时间的符号与猜想一致。在三个因变量的6个回归中,有4个是显著的,其中3个是在1%的水平下显著。国有银行正在持有越来越多的准备金,不断降低它们的贷款倾向。这些结果支持了笔者的猜想:中国的国有商业银行一直在进行改革,银行的谨慎经营行为在不断改善。所以,我们应该对中国国有银行的20年改革持有正面观点。由于不良资产的不断积累,许多人对中国的四大国有银行持有负面看法。这里,笔者并非认为改革已经使国有银行解决了公司治理问题,行为理性。显著的银行哑变量系数说明国有银行比股份制银行经营更不谨慎。但从动态考察,国有商业银行正做得越来越好。

四、宏观数据实证结果

这部分用中国银行业的宏观季度数据分析国有银行与股份制银行的资产组合特点与谨慎行为差异。数据是4家国有银行或者全部股份制银行的加总数据。表3给出了实证结果。与年度银行层面数据实证结果完全一致,无论是否控制银行资金来源变量,利率变量和GDP增长率,银行哑变量一直在1%的水平下显著,而且符号与笔者的猜想相同。它仍然是三个银行谨慎行为变量的最有力的解释变量。这说明,股份制银行倾向于比国有银行持有更多的超额准备金,有更低的贷款资产比率和贷存比,经营更为谨慎。

在三个有国有银行&时间加入的回归中,它在两个回归中在1%的水平下显著,有正确的符号。这与银行层面实证研究也是一致的。这些年来,国有银行不断对管理体制与经营机制进行改革。通过不断强化风险约束,它的经营行为正变得越来越谨慎。银行超额准备金率回归是唯一的例外,国有银行&时间的回归系数是0,而且并不显著。出现这一结果的原因,可能是因为中国货币市场在同一时期内发生的变化。1996年以后,中国的货币市场开始发展起来。统一的全国银行间拆借市场成立于1996年,银行间债券市场成立于1997年。这些年来,两个市场越来越繁荣,使得中国的商业银行有越来越多的货币市场工具可以选择作为二线准备金。所以,国有商业银行的超额准备金率没有随着时间与管理的变化而明显下降。

需要注意的是,在所有三个因变量的回归中,当把更多的自变量加入回归后,银行哑变量系数的绝对值有一个明显的上升。银行超额准备金率回归中,银行哑变量系数从第一个回归中的0 057上升到最后一个回归中的0 095。在贷款资产比率回归中,银行哑变量系数从第一个回归中的-0 106变为最后一个回归的-0 294。在贷存比回归中,银行哑变量系数从第一个回归中的-0 069变为最后一个回归中的-0 587。这说明,至少在一定程度上,其它的自变量掩盖了银行产权对银行谨慎经营行为的影响。图2给出了国有银行与股份制银行资金来源特点的差异描述。我们可以清楚地看出,国有银行的活期存款 定期存款指标比股份制银行明显要高。由于活期存款 定期存款指标明显更低,股份制银行应该有更低的超额准备金率,更高的贷款资产比率和贷存比。但图1显示的恰恰相反,股份制银行有更高的超额准备金率,更低的贷款资产比率和贷存比。这说明,股份制银行与国有银行的谨慎行为差异比图1显示的要严重得多。

GDP增长率、超额准备金利率和存贷利差都是很好的解释变量。在多数回归中它们的系数是显著的,而且有正确的符号。高的经济增长看来能提高银行的贷款倾向。更高的超额准备金利率能成功地诱使银行持有更多的准备金。当超额准备金利率较低时,相对于总资产或存款,银行倾向于发放更多的贷款。这一特点出现在中国是很正常的。在美国和多数其它国家,中央银行不会对存款准备金支付利息。但与它们不同,中国一直对存款准备金支付较高水平的利息。高的存贷利差也能使中国的商业银行持有更少的超额准备金,发放更多的贷款。比较而言,利差的稳健性略弱于超额准备金利率。正如第二部分讨论的那样,中国一直在放松它对存贷利差的控制。由于商业132

银行受到越来越少的利率管制,用中央银行确定的官方利率计算存贷利差将越来越不准确。与年度银行层面1985 2004年样本回归比较起来,3个宏观变量的解释力大大增强,说明银行的经营行为越来越市场化。表3

股份制银行更为谨慎:宏观数据回归结果

银行超额准备金率回归

贷款资产比率回归

贷存比回归

截距

0 115

(7 04)

***

0 073(1 30)0 089(1 53)0 762(38 52)

***

0 770(9 53)

***

0 918(14 89)

***

1 289(26 92)

***

0 752(3 66)

***

1 229(11 50)

***

银行哑变量

0 057

(4 09)

***

0 111(8 50)

***

0 095

(4 58)

***

-0 106(-6 26)

***

-0 149(-7 88)

***

-0 294(-13 37)

***

-0 069(-1 69)

*

-0 119(-2 48)

**

-0 587(15 39)

***

GD P

-0 013

(-3 14)

***

-0 013(-3 09)

***

0 006(1 03)

0 008(1 81)

*0 003(0 20)

0 009(1 15)超额准备金利率

0 002

(1 74)

*

0 003(2 95)

***

0 003(2 35)

**

0 000(-0 26)

-0 001(-0 82)

-0 005(-4 27)

***

-0 003(-0 93)0 005(1 18)

-0 008(-3 82)

***

利差

-0 015

(-3 35)

***

-0 009(-1 68)*

-0 007(-1 29)

-0 008(-1 48)

-0 006(-0 77)

0 010(1 62)

*

-0 078(-5 84)

***

-0 016(-0 82)

0 034(3 32)

***

活期存款 定期存款

0 033

(4 71)

***

0 030(4 05)

***

-0 018(-1 82)

*

-0 042(-5 35)

***

0 057(2 20)

**

-0 020(-1 49)

短期存款 长期存款

-0 004

(-0 27)

-0 015(-0 82)

-0 201(-4 68)

***

国有银行&时间

0 000

(-0 99)

-0 004(-8 49)

***

-0 013(-15 79)

***

观测值968888968888968888调整R

2

0 441

0 629

0 724

0 691

0 699

0 91

0 694

0 597

0 913

注:数据分别是1993 2004年间全部国有银行或者全部股份制银行的季度值。因变量是银行超额准备率(回归1 3)、贷款资产比率(回归4 6)和贷存比(回归7 9)。国有银行的银行哑变量值为0,股份制银行为1。国有银行&时间的数值是1993年1季度后的季度数。数据缺失导致观测值发生变化。函数形式是OLS 。括号内是t 统计量。*在10%水平下显著;**在5%水平下显著;***在1%水平下显著。

两个衡量银行资金来源特点的指标都是很好的解释变量。如果银行的总存款中活期存款较多,银行就会持有更多的超额准备金,以保证其流动性。相对于其存款和资产来说,银行也将发放更少的贷款。正如第二部分讨论的那样,活期存款 定期存款是一个比短期存款 长期存款更好的解释变量。

五、结 论

产权差异对商业银行的影响,是一个重要的课题。理论上讲,国有银行的表现应该比不上非国有银行,但实证研究的结论则很不统一。本文以中国商业银行体系为背景,从银行业绩表现之外的另一个角度 银行谨慎经营行为讨论了产权差异对商业银行的影响。商业银行的资产组合以及谨慎行为与银行产权的关系,即使作为一个一般理论课题,也是一个崭新的领域。在英文文献中,它的研究也被大大忽略了。笔者使用银行超额准备金率、贷款资产比率和贷存比这些银行资产组

133

图1 国有银行与股份制银行的谨慎行为差异

注:本图显示了国有银行与股份制银行的区别。数据分别是国有银行或者股份制银行的汇总值。(a)显示国有银行的超额准备金率低于股份制银行。(b)显示国有银行的贷款资产比率高于股份制银行。(c)显示国有银行的贷存比高于股份制银行。同时,两类银行有趋同的倾向。

图2 国有银行与股份制银行的活期存款 定期存款

注:本图数据分别是国有银行或者股份制银行的汇总值,显示国有银行的活期存款 定期存款高于股份制银行。

134

合配置指标作为银行谨慎经营行为的代理变量,发现中国商业银行体系中的国有银行与股份制银行在经营谨慎行为方面存在明显的差异。无论是银行层面年度面板数据,还是银行宏观季度数据,实证结果都有很强的稳健性。股份制银行倾向于持有更多的超额准备金,有更低的贷款资产比率和贷存比。这说明,股份制银行由于有更好的产权安排,其经营活动比国有银行明显更为谨慎。尽管谨慎行为比不上股份制银行,国有银行的管理确实在不断改善。国有银行的改革是有效的,其经营行为正变得越来越谨慎。其它影响中国商业银行资产组合配置的变量是GDP增长率、超额准备金利率、存贷利差和银行资金来源变量等。本文对这些变量的作用也进行了分析。中国的银行领域研究数据并不充分,且存在明显的质量问题。笔者手工搜集了尽可能多的数据,并尽可能避开了质量容易受到怀疑的数据,但数据质量问题不可能完全解决。中国的国有银行与股份制银行数目较少,这也可能会在一定程度上影响到本文的结论。

参考文献

Banerjee,A.,1997,!A Theory of Mis governance?,Quarterl y Journal o f Ec onomic s112,12891332.

Beck,T.,Cull,R.,Jero me,A.,2005,!Bank Pri vatization and Performance:Empi rical Evidence from Nigeria?,Journal o f Banking and Finance29,23552379.

Berger, A.N.,Clarke,G.R.G.,Cull,R.,Klapper,L.,Udell,G.F.,2005,!Corporate Governance and Bank Performance:A J oint Analysis of the Static,Selecti on,and Dynamic Effects of Domestic,Foreign,and State Ownershi p?,Journal o f Banking and Financ e29,2179 2221

Berger, A.N.,Udell,G. F.,1994,!Did Ris k bas ed Capital Allocate Bank Credit and Cause a(Credit Crunch)in the United States??, Journal o f Mone y,Cre dit,and Banking26,585628.

Clarke,G.R.G.,Cull,R.,Shi rley,M.M.,2005,!Bank Privatization in Developing Countries:A Summary of Less ons and Fi ndings?, Journal o f Banking&Finance29,19051930.

Gorton,G.,Rosen R.,1995,!Corporate Control,Portfolio Choice,and the Decline of Banki ng?,Journal o f Finance50,13771420.

Haber,S.,2005,!M e xico)s Experiments with Bank Privatiz ati on and Liberali zati on,19912003?,Journal o f Banking and Finance29, 23252353.

Hell mann,T.F.,Murdock,K. C.,Sti gli tz,J. E.,2000,!Liberaliz ation,Moral Hazard in Banking,and Prudential Regulation:Are Capi tal Require ment Enough??,Ame rican Economic Revie w,Vol ume90,No.1,147165.

La Porta,R.,Lopez de Silanes, F.,Shleifer,A.,2002,!Government Owners hip of Commerci al Banks?,Journal o f Financ e57,265 301.

Milne,A.,2002,!Bank Capital Re gulation as an Incentive M echanism:Implicati ons for Portfoli o Choice?,Journal o f Banking and Finance 26,123.

Otchere,I.,2005,!Do Pri vatized Banks in Middle and Low income Countries Perform Better than Rival Banks?An Intra indus try Analysis of Bank Pri vatization?,Journal o f Banking and Finance29,20672093.

Saunders,A.,Strock,E.,Travl os,N.G.,1990,!Owners hip Structure,Deregulation,and Bank Risk Taking?,Journal o f Financ e45, 643654.

Shrieves,R. E.,Dahl, D.,2003,!Discretionary Accounting and the Behavior of J apanese Banks under Financial Dures s?,Journal o f Banking and Finance27,12191243.

Vining,A.R.,Boardman,A.E.,1992,!Ownershi p Versus Competi tion:Efficiency in Public Enterprise?,Public Choic e73,205239.

Yeung,B.Y.,Litov,L.P.,J ohn,K.,2006,!Corporate Governance and Corporate Ri sk Taking:Theory and Evidence?,AFA2007 Chicago Meetings Paper.Available at SSRN:http: https://www.wendangku.net/doc/7a811114.html, abstrac t=890915.

135

The Difference of Portfolio Allocation between

State owned Banks and Joint equity Banks in China

Jia Chunxin

(Guanghua School of Management,Peking University)

Abstract:While the relationship between bank government ownership and performance is a hot topic,there are very few papers focusing on the relationship between governmen t ownership and bank prudential behavior.Based on portfolio allocation proxies, this paper studies the prudential di fference of China)s state owned banks and joint equi ty banks.E mpirical results strongly support the hypothesis that better ownership leads to more prudential behavior.Mean while,state banks are getting more and more p rudent due to bank system reform.

Key Words:Commercial Bank;Corporate Governance;Bank Portfolio Allocation;Bank Prudential Behavior

JEL Classification:G210,G280,G340,O530

(责任编辑:晓 喻)(校对:晓 鸥) (上接第95页)

Marketization,SOE Reform Strategy,and Endogenously Determined

Corporate Governance Structure

Xia Lijun and Chen Xinyuan

(Institute of Accounting and Finance at Shanghai University of Finance and Economics,

Center for Insti tutions and Governance at The Chinese University of Hong Kong;

Insti tute of Accounting and Finance at Shanghai Universi ty of Finance and Economics)

Abstract:Using the data of listed firms in2001to2003,this paper investigates the endogenous determination of corporate governance structure of listed firms ultimately controlled by Chinese local governments.Specifically,we explore how the degree of regional marketization and the central government s!seize big,drop small?and!s trategic restructuring?of SOE reform s trategies, based respectively on firm size and industry category,influence the ultimate controlling government s level,government s share ratio and government s shareholding method.We find that,in the regions wi th higher degree of marketization,listed firms are more likely to be ulti mately controlled by low level local governments,and the local govern ments are more likely to control small ratio of shares.However,large firms and the firms in regulatory industries are more likely to be ultimately con trolled by hi gh level local governmen ts,and the local governmen ts are more likely to control a block ratio of their shares.The effects of marketization and industry category on government s shareholdi ng method are not robust,and large firms are more likely than small firms to be indirectly controlled by local govern ments.The resul ts together indicate that regional marketization and the central governmen t s SOE reform strategy shape the corporate governance structure of listed firms ulti mately controlled by Chinese local governments. Key Words:Governance Structure;Endogenous Determination;Marketization;SOE Reform Strategy

JEL Classification:G340,G320

(责任编辑:成 言)(校对:子 璇) 136

资产配置策略90分

资产配置策略 返回上一级 单选题(共3题,每题10分) 1 . 下列关于风险平价模型描述错误的是? ? A.通过使每个风险因子对组合整体的风险贡献权重相等,来达到真正意义上的分散风险 ? B.放弃了对于资产预期收益的预测,仅仅从风险贡献的角度来分配资产 ? C.认为风险与收益的可预测性是接近的 ? D.开启了使用风险进行配置的新方向 我的答案: B 2 . 下列对于Black-Litterman模型的评价错误的是? ? A.主要解决均值方差模型的投资过于集中、对输入的参数过于敏感、以及估计误差被放大等问题 ? B.将定性的资产观点通过数学方法表达和容纳到定量的框架流程当中 ? C.使用面很广,在FOF、MOM和CTA等策略中均有涉及 ? D.只使用历史信息,期望收益等于市场历史均衡收益 我的答案: D 3 . 下列对于均值-方差模型的评价错误的是? ? A.计算较为繁琐,模型维护成本较高 ? B.以数值的方法奠定了现代金融学、投资学理论基础 ? C.使得最优资产组合可解,并且可以借助软件实现现实的操作 ? D.可以作为更复杂模型的一个部分进行使用 我的答案: A 多选题(共3题,每题10分) 1 . 下列关于战术资产配置的说法正确的是? ? A.是一种根据对中短期资本市场的预测动态调整资产配置,从而增加投资组合价值的资产配置方法 ? B.战术资产配置需要在遵守战略资产配置确定的大类资产配置比例的基础上进行 ? C.一般并不对战术资产配置偏离战略资产配置的比例进行限制 ? D.更多地关注市场的短期波动,强调根据市场的变化调节各大类资产之间的分配比例 我的答案: ABD 2 . 一般而言,资产配置包含哪些步骤? ? A.制定投资目标及投资约束 ? B.战略资产配置

经济周期中的资产配置策略

关于经营公司:经营公司就象精心种一棵树,创造各种条件让这棵树健康成长; 关于股权投资:股权投资就象精心挑选一棵将来会成材的树,只有严格考查其根基、成长性、养树的人员、成长的历史等诸多因素后,才能投入。投资后还须有足够的耐心给这棵优异品质一定的时间,才能获得令你惊喜的回报,因为树要长高长粗没有时间的配合是绝对不可能的。 关于股票投机:股票投机就象做贸易,买卖赚差价,不管对象是否优良,短期内只要有利可图。 经济周期中的投资策略、资产配置

注 1真实收益率是剔出通货膨胀后的收益率; 2强周期性行业包括:钢铁、汽车、旅游、航空、酒店、高档餐饮、高档消费品、房地产、玩具、家具、纺织服装、IT硬件、电器、银行、煤炭石油、有色金属、建材、外贸、券商、运输物流等;弱周期性行业包括医药保健、基本生活用品、中低档餐饮、公共事业(供水供气)、交通设施、教育、通讯服务等。经济繁荣阶段,强周期性公司的业务一派兴旺,股价的上涨要比稳定增长型公司快得多,而当经济开始衰退时,该类公司饱受痛苦,股价严重贬值。因为主要的周期型公司都是大的著名公司,很容易被不够谨慎的投资者误认为是稳定增长型公司,汽车、航空、轮胎、钢铁、化纤、国防、有色金属行业的公司都是周期型公司。应在经济衰退末期或经济复苏初期投资该类公司。 3隐蔽资产型公司:任何一家拥有你注意到了而投资专家大众却没有注意到的价值非同一般的资产的公司。这些资产可能隐蔽在金属、石油、报纸、专利药品、电视台或公司的债务中,单隐蔽的资产一项的价值就超过了购买该公司股票的价格,那么你的投资成本就的大打折扣。这类公司非常适于做收购后清算套利。 西格尔教授对美国1948-1991年间9次经济衰退的统计,股市底谷比经济周期底谷平均提前5.1个月,从股市底谷到经济周期底谷时,股价已平均上涨24%。以上现象产生的原因主要是人们对未来的预期。在衰退期的前半部分,经济一片黑暗,市场一片恐慌所以造成股市的底。在衰退期的后半部分,因为政府出台很多促进经济的措施,银行接连降息,所以人们对未来的预期较好,造成股市温和上升。 中国经济周期的特点 中国已经经历了三个大的经济周期,平均每8-9年一个大周期,在一个大周期中有2个4年左右的小周期。除了外向型出口拉动经济外,第一个小周期是投资推动型,第二个小周期是消费推动型。 第一个大的经济周期:1980 – 1989年,1988年GDP 为11.3%,1989年经济硬着陆GDP为4.1%; 第二个大的经济周期:1990 – 1999年,1995年经济硬着陆,GDP比1994年大降2.2%到10.9%;1997年底东南亚金融风暴,1998-99年经济危机。 第三个大的经济周期:2000 – 2009年,从2007年8月开始美国次级贷款危机,演变成2008年3月主要发达国家金融危机,再演变成2008年10月开始的世界经济危机

2014年共同基金和投资组合资产配置考试试题及答案解析

共同基金和投资组合资产配置考试试题及答案解析 一、单选题(本大题45小题.每题1.0分,共45.0分。请从以下每一道考题下面备选答案中选择一个最佳答案,并在答题卡上将相应题号的相应字母所属的方框涂黑。) 第1题 资产组合管理决策制定的步骤中最重要的部分为( )。 A 分散经营 B 资产配置 C 收益生成 D 风险与税收定位 【正确答案】:B 【本题分数】:1.0分 【答案解析】 [解析] 资产组合管理决策制定的步骤中最重要的部分是资产配置,即决定投资于资产组合的各种主要资产类型的比例和数额。 第2题 ETF与开放式基金相比最主要的区别是( )。 A 具有较低费率 B 规模不固定 C 追踪指数 D 上市交易 【正确答案】:D 【本题分数】:1.0分 【答案解析】 [解析] 交易型开放式指数基金(ETF,Exchange Traded Fund)是一种在交易所上市交易的开放式证券投资基金产品,交易手续与股票完全相同。它与开放式基金的最大的区别在于,ETF同时在交易所上市交易,投资者在交易所交易时间内可以随时按照市价买卖 ETF,投资者当时就知道成交的价格;而普通的开放式基金只能通过申购赎回在场外交易,每日只能按照股市收盘后的基金净值(次日公布)申购赎回,投资者在指令下达的第二天才能知道实际成交价格。

第3题 理财规划师需要为客户制定具体而科学的投资规划方案,理性的证券投资过程通常的基本步骤顺序正确的是( )。Ⅰ.确定证券投资政策Ⅱ.投资组合业绩评估Ⅲ.投资组合的修正Ⅳ.组建证券投资组 合Ⅴ.进行证券投资分析 A Ⅰ、Ⅱ、Ⅲ、Ⅴ、Ⅳ B Ⅰ、Ⅲ、Ⅱ、Ⅳ、Ⅴ C Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ D Ⅰ、Ⅴ、Ⅳ、Ⅲ、Ⅱ 【正确答案】:D 【本题分数】:1.0分 第4题 一般而言,基金规模、风险和管理费用的关系为( )。 A 基金规模越大,风险越小,管理费用越低 B 基金规模越大,风险越大,管理费用越高 C 基金规模越小,风险越小,管理费用越低 D 基金规模越小,风险越大,管理费用越低 【正确答案】:A 【本题分数】:1.0分 第5题 某开放式基金的管理费为1.0%,申购费1.0%,托管费0.2%。某投资者以10000元现金申购,如果当日基金单位净值为1.5元,则该投资者得到的基金份额是( )份。 (保留两位小数) A 6666.67 B 6587.62 C 6600.66 D 6523.16 【正确答案】:C

理财规划和资产配置报告书

冉先生理财规划和资产配置报告书 客户快速理财报告 客户: 冉先生 免责声明 客户基本信息 财务分析 目标分析 客户经理建议

免责声明 本理财规划书是交通银行向客户提供的理财顾问服务,客户根据此理财规划书管理和运用资金的,应自行承担由此产生的收益和风险。 本理财规划是在您所提供的基本资料的基础上,综合考虑您的现金流量、资产状况、理财目标和合理的经济预期而得出的。它仅为您提供一般性的理财指引,不能保证分析过程中假设的收益和资产的价值。 本理财规划书能够协助您全面了解自己的财务状况,提供充分利用您的财务资源的建议,是一份指导您达成您的理财目标的手册,供您在管理资产的决策中有所参考,但并不能代替其它专业分析报告。 鉴于基本资料的局限性,本理财规划的计算结果有可能与您的真实情况存在一定的误差。 本理财规划中使用的数据大部分来源于实际数据,但由于未来的不可预知,部分数据仍然无法完全来源于实际,我们采用根据历史数据作出假设以及根据您的自身情况加以假定两种方法来获取这类数据。 由于本理财规划书所采用的金融假设及您的家庭情况都是有可能发生变化的,并且这些数据的采用会对您的理财产生重要影响,所以我们强烈建议您定期(特别是您的收支情况和家庭成员发生变化时)检查并重新评估您的理财规划,以便适时地做出调整。欢迎您随时向理财规划师或您的个人客户经理进行咨询。 我们在此份理财规划书中给予您的建议均是在与您进行充分沟通的基础上提出的,并且均得到您的认同。 本报告是由理财师在了解您的实际情况后,结合个人经验,运用理财一般原理与假设对您的未来财务状况进行测算并提出建议,以帮助您更好地规划人生,它不代表交通银行对您执行本规划产生的任何结果的承诺; 交通银行承诺对您提供的任何个人信息和资料负有保密义务,法律法规、监管机构另有规定的除外。

注会会计-第41讲_金融资产的分类,金融负债的分类

第二节金融资产和金融负债的分类和重分类 ◇金融资产的分类 ◇金融负债的分类 ◇金融工具的重分类(移入“第四节金融工具的计量”) 企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:(1)以摊余成本计量的金融资产; (2)以公允价值计量且其变动计入其他综合收益的金融资产; (3)以公允价值计量且其变动计入当期损益的金融资产。 企业应当结合自身业务的特点和风险管理要求,对金融负债进行合理分类。企业对所有金融负债均不得进行重分类。 一、金融资产的分类 (一)关于企业管理金融资产的业务模式 1.业务模式评估 企业管理金融资产的业务模式,是指企业如何管理其金融资产以产生现金流量。业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。 企业管理金融资产的业务模式,应当以企业关键管理人员决定的对金融资产进行管理的特定业务目标为基础确定,应当以客观事实为依据,不得以按照合理预期不会发生的情形为基础确定。 2.以收取合同现金流量为目标的业务模式 在以收取合同现金流量为目标的业务模式下,企业管理金融资产旨在通过在金融资产存续期内收取合同付款来实现现金流量,而不是通过持有并出售金融资产产生整体回报。 即使企业在金融资产的信风险增加时为减少信用损失而将其出售,金融资产的业务模式仍然可能是以收取合同金流量为目标的业务模式。 如果企业能够解释出售的原因并且证明出售并不反映业务模式的改变,出售频率或者出售价值在特定时期内增加不一定与以收取合同现金流量为目标的业务模式相矛盾。 【教材例14-1】甲企业购买了一个贷款组合,且该组合中有包含已发生信用减值的贷款。如果贷款不能按时偿付,甲企业将通过各类方式尽可能实现合同现金流量,例如通过邮件、电话或其他方法与借款人联系催收。同时,甲企业签订了一项利率互换合同,将贷款组合的利率由浮动利率转换为固定利率。 本例中,甲企业管理该贷款组合的业务模式是以收取合同现金流量为目标。即使甲企业预期无法取全部合同现金流量(部分贷款已发生信用减值),但并不影响其业务模式。此外,该公司签订利率互换合同也不影响贷款组合的业务模式。 3.以收取合同现金流量和出售金融资产为目标的业务模式 在以收取合同现金流量和出售金融资产为目标的业务模式下,企业的关键管理人员认为收取合同现金流量和出售金融资产对于实现其管理目标而言都是不可或缺的。例如,企业的目标是管理日常流动性需求同时维持特定的收益率,或将金融资产的存续期与相关负债的存续期进行匹配。 【教材例14-2】甲银行持有金融资产组合以满足其每日流动性需求。甲银行为了降低其管理流动性需求的成本,高度关注该金融资产组合的回报。包括收取的合同付款和出售金融资产的利得或损失。 本例中,甲银行管理该金融资产组合的业务模式以收取合同现金流量和出售金融资产为目标。 4.其他业务模式 如果企业管理金融资产的业务模式,不是以收取合同现金流量为目标,也不是既以收取合同现金流量又出售金融资产来实现其目标,该金融资产应当分类为以公允价值计量且其变动计入当期损益的金融资产。 (二)关于金融资产的合同现金流量特征 金融资产的合同现金流量特征,是指金融工具合同约定的、反映相关金融资产经济特征的现金流量属性,企业分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征应当与基本借贷安排相一致。即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(本金加利息的合同现金流量的特征)。

C18017S大类资产配置与财富管理答案90~100分

C18017S大类资产配置与财富管理答案 单选题 1、资产配置采用的BL模型引入了(D周期主观判断) 2、(C、买入并持有策略)属于消极型资产配置策略。 3、按照恒定混合策略,如果股票大涨,客户应如何操作(B卖出一部分权益类品种买入其他,使得各品种占比回复到期初情况) 4、资产A收益率6%,风险为6%;资产B收益率为8%,风险8%,且相关系数为-1,则平均配置A和B的组合,收益和风险分别为(C.7%,1%) 5、下列关于资产配置的表述,错误的是(A.资产配置按照范围可以分为战略性资产配置、战术性资产配置和资产混合配置) 6、在同一风险水平下能够令期望投资收益率(C最大)的资产组合,或者是在同一期望投资收益率下风险(最小)的资产组合形成了有效市场前沿线。 7、在市场多变的情况下,如果客户风险承受能力较稳定,哪种资产配置策略适用于他?(B恒定混合策略) 多选题 1、资产配置的类型,从范围上看可以分为(ABC)A全球资产配置B 股票债券资产配置C行业风格资产配置 2、BL资产配置模型有哪些特点?(BD)B.融入投资经理观点D.利用资产的低相关属性 3、资产配置需要考虑的因素包括(ABCDE)A影响投资者风险承受能

力和收益要求的各项因素B影响各类资产的风险收益状况以及相关关系的资本市场环境因素C资产的流动性特征与投资者的流动性要求相匹配的问题D投资期限E税收考虑 4、下列哪些是风险平价理论的特点(BC)B不需要输入预期收益率C 根据波动率相等确定资产类别比例 5、美国经济学家马科维茨(Markowitz)于1952年首次提出的投资组合理论获得了诺贝尔经济学奖,该理论包含两个重要内容(AB)A 均值-方差分析方法B投资组合有效边界模型 6、下列关于资产配置的表述,正确的是(BCD)B、其目标在于协调提高收益与降低风险之间的关系,与投资者的特征和需求密切相关C、从实际投资的需求来看,资产配置的目标在于以资产类别的历史表现与投资子者的风险偏好为基础,决定不同资产类别在投资组合中所占的比重,从而降低投资风险提高投资收益D、需要考虑投资者的风险承受能力和收益要求的各项因素 判断题 1、对资产配置的理解必须建立在对普通股票和固定收入证券的投资特征等多方面问题的深刻理解基础之上。(对) 2、有效的资产配置可以起到降低风险、提高收益的作用(对) 3、从资产配置的角度看,投资组合保险策略是将全部资金投资于风险资产的一种动态调整策略。(错) 4、假定理性客户在给定期望风险水平下对期望收益进行最大化,或者在给定期望收益水平下对期望风险进行最小化。投资范围中不包含

资产配置计划书

资产配置计划书 一.资产分配简述与概览 以渣打银行观点来看,毫无疑问,资产配置是投资过程中最重要的环节之一,也是决定投资组合相对业绩的主要因素。据有关研究显示,资产配置对投资组合业绩的贡献率达到90%以上。一方面,在半强势有效市场环境下,投资目标的信息、盈利状况、规模,投资品种的特征以及特殊的时间变动因素对投资收益都有影响,因此资产配置可以起到降低风险、提高收益的作用。另一方面,随着投资领域从单一资产扩展到多资产类型、从国内市场扩展到国际市场,其中既包括在国内与国际资产之问的配置,也包括对货币风险的处理等多方面内容,单一资产投资方案难以满足投资需求,资产配置的重要意义与作用逐渐凸显出来,可以帮助投资者降低单一资产的非系统性风险。 以下就是我们渣打银行推崇的财富金字塔: 根据上图的财富金字塔,我们为客户设计了两种资产配置方案: 方案A较为稳健,低风险资产(流动性投资+保障性投资+稳健型投资)占到整个投资组合的70%左右,基金类投资占30% 方案B则相对进取,低风险资产(流动性投资+保障性投资+稳健型投资)约占整个投资组合的60%,基金类占40%左右 以上方案仅供参考,客户可根据实际情况,对投资比例进行适当的调整,但是渣打不建议客户对低风险资产的投资比例低于投资组合的50% 渣打银行所推荐的所有低风险投资资产对于本金都是100%到期保本,故在此前提之下,在投资组合中适度配备一些高收益投资能够在中期取得一个令人满意的回报率,并且能够将风险控制在客户可以接受的范围内

以下是具体的资产配置方案: 方案A (稳健型) 投资种类: 流动性投资 保障型投资 稳健型投资 进取型投资 投资金额: 1000000 500000 4000000 2500000 投资产品: 活期存款 重大疾病险 MALI 产品 海外基金 子女教育信托金 ILI 产品 本地基金 方案B (进取型) 投资种类: 流动性投资 保障型投资 稳健型投资 进取型投资 投资金额: 1000000 500000 3000000 3500000 投资产品: 活期存款 重大疾病险 MALI 产品 海外基金 子女教育信托金 ILI 产品 本地基金

资产配置方案

简介资产配置是投资过程中最重要的环节之一,也是决定投资组合相对业绩的主要因素。一方面,在半强势有效市场环境下,投资目标的信息、盈利状况、规模,投资品种的特征以及特殊的时间变动因素对投资收益都有影响,因此资产配置可以起到降低风险、提高收益的作用。另一方面,随着投资领域从单一资产扩展到多资产类型,单一资产投资方案难以满足投资需求,资产配置的重要意义与作用逐渐凸显出来,可以帮助投资者降低单一资产的非系统性风险。 相关理论依据及实施 进行资产配置主要考虑的因素 (一)影响投资者风险承受能力和收益需求的各项因素,包括投资者的年龄或投资周期,资产负债状况、财务变动状况与趋势、财富净值等因素。 (二)影响各类资产的风险收益状况以及相关关系的资本市场环境因素,包括国际经济形势、国内经济状况与发展动向、通货膨胀、利率变化、经济周期波动等。 (三)资产的流动性特征与投资者的流动性要求相匹配的问题。 (四)投资期限。投资者在有不同到期日的资产之间进行选择时,需要考虑投资期限的安排问题。

主要类型 总述 资产配置在不同层面有不同含义,从范围上看,可分为全球资产配置、股票债券资产配置和行业风格资产配置;从时间跨度和风格类别上看,可分为战略性资产配置、战术性资产配置和资产混合配置;从资产管理人的特征与投资者的性质上,可分为买人并持有策略(Buy—and—holdStrategy)、恒定混合策略(Con·stant—mixStrategy)、投资组合保险策略(Portfolio—insuranceStrategy)和战术性资产配置策略(TacticalAssetAllocationStrategy)。 买入并持有策略 买人并持有策略是指在确定恰当的资产配置比例,构造了某个投资组合后,在诸如3—5年的适当持有期间内不改变资产配置状态,保持这种组合。买人并持有策略是消极型长期再平衡方式,适用于有长期计划水平并满足于战略性资产配置的投资者。 买人并持有策略适用于资本市场环境和投资者的偏好变化不大,或者改变资产配置状态的成本大于收益时的状态。 恒定混合策略 恒定混合策略是指保持投资组合中各类资产的固定比例。恒定混合策略是假定资产的收益情况和投资者偏好没有大的改变,因而最优投资组合的配置比例不变。恒定混合策略适用于风险承受能力较稳定的投资者。

SAC资产配置策略 100分

资产配置策略 单选题(共3题,每题10分) 1 . 下列哪项不属于常见的大类资产分类中的资产类别? ? A.权益 ? B.指数 ? C.固定收益 ? D.商品 我的答案: B 2 . 下列对于Black-Litterman模型的评价错误的是? ? A.主要解决均值方差模型的投资过于集中、对输入的参数过于敏感、以及估计误差被放大等问题 ? B.将定性的资产观点通过数学方法表达和容纳到定量的框架流程当中 ? C.使用面很广,在FOF、MOM和CTA等策略中均有涉及 ? D.只使用历史信息,期望收益等于市场历史均衡收益 我的答案: D 3 . 下列关于投资目标与投资限制的说法错误的是? ? A.资产配置对投资者的适合程度取决于该资产配置的特征与投资者的投资目标及投资环境的匹配程度 ? B.在设定投资目标的同时,需要考虑投资面临的约束条件 ? C.投资目标通常包括需要达到的收益水平和风险容忍度两方面内容 ? D.管理人不需要考虑投资者的投资目标,可以按照自己的策略进行资产配置我的答案: D 多选题(共3题,每题10分) 1 . 下列关于战术资产配置的说法正确的是? ? A.是一种根据对中短期资本市场的预测动态调整资产配置,从而增加投资组合价值的资产配置方法 ? B.战术资产配置需要在遵守战略资产配置确定的大类资产配置比例的基础上进行 ? C.一般并不对战术资产配置偏离战略资产配置的比例进行限制 ? D.更多地关注市场的短期波动,强调根据市场的变化调节各大类资产之间的分配比例

2 . 以下哪些策略属于常见的资产配置模型? ? A.均值方差模型 ? B.Black-Litterman模型 ? C.风险平价模型 ? D.多因子量化模型 我的答案: ABC 3 . 一般而言,资产配置包含哪些步骤? ? A.制定投资目标及投资约束 ? B.战略资产配置 ? C.战术资产配置 ? D.动态再平衡 我的答案: ABCD 判断题(共4题,每题10分) 1 . 理想的资产配置需要资产间的相关性较低甚至为负。 对错 我的答案:对 2 . 战术资产配置更多地关注市场的短期波动,强调根据市场的变化,通过择时, 调节各大类资产之间的分配比例。 对错 我的答案:对 3 . 战术资产配置着眼于长期资产配置,战略资产配置更注重中短期资产配置。 对错 我的答案:错 4 . 投资相关性较高的资产可以用来分散风险,获得长期稳健收益。 对错

金融资产名词解释

第九章金融资产可辨认金融1、可辨认是指能够区别于其他金融资产组合可单独辨认的。为什么要讲可辨认呢,这是为了对未来经济利益的流入或流出的产生来源有个明确的确认,不然就不符合资产或负债的确认条件。衍生工具与非衍生工具2、非衍生工具,是金融工具中的基本工具(母类工具),也就是一般金融市场中的基本金融工具,包括货币、债券、可转换债券、股票等等。衍生工具是由基本工具派生(衍生)出来的另外一种金融交易方式,即由另一种证券(股票,债券,货币或者商品)构成或衍生而来的交易。衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。期权是一最典型的衍生工具。衍生工具和非衍生工具一般情况下容易区分。衍生工具的价值,依赖于其他金融变量或金融工具的价值而定。非衍生工具没有这个特点则依靠自身的价值,并不取决于其他金融工具的价值。举例:(1)股票是非衍生工具,它的价值不依赖于别的金融工具。而期权是衍生工具,它的价值依赖于其标的股票的价格变化。(2)期权的价值不是确定的,它的价值依赖于其标的股票。衍生工具3、衍生金融工具是一个庞大的工具体系。按交易的性质,可以将衍生金融工具划分为四种类型:远期交易、期货交易、互换交易、期权交易。(1)远期合同远期合约是指交易双方约定在未来的某一确定时间,按照事先商定的价格(如汇率、利

率或股票价格等),以预先确定的方式买卖一定数量的某种标的物的合约。其中合约中规定在将来买入标的物的一方称为买方(或多头),在将来卖出标的物的一方称为卖方(或空头)。合约中规定的未来买卖标的物的价格称为交割价格。在合约签订的时刻,所选择的交割价格应该使得远期合约的价值对双方都为零,否则就存在套利机会。这意味着无需成本就可以处于远期合约的多头或空头状态。远期合约是一种非标准化的合约,它不在规范的交易所内交易,通常在两个金融机构之间或金融机构与其公司客户之间签署该合约。在签订合约之前,双方可以就交割地点、交割时间、交割价格、合约规模等细节进行谈判,以便尽量满足双方的需求,因此具有较大的灵活性(2)期货合同期货合同是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量商品的标准化合约。它是期货交易的对象,期货交易参与者正是通过在期货交易所买卖期货合约,转移价格风险,获取风险收益。期货合约是在现货合同和现货远期合约的基础上发展起来的,但它们最本质的区别在于期货合约条款的标准化。在期货市场交易的期货合约,其标的物的数量、质量等级和交割等级及替代品升贴水标准、交割 地点、交割月份等条款都是标准化的,使期货合约具有普遍性特征。期货合约中,只有期货价格是唯一变量,在交易所以公开竞价方式产生。(3)互换互换合同又称掉期合同,是

《高净值人士资产配置策略》

高净值人士资产配置策略 需求解析: 作为投资公司客户经理—— 如何掌握判别客户财务信息、发现当前财务不足之处? 如何把客户需求转化为营销、协助客户有效配置资产? 如何合理运用自身产品工具、实现存量客户二次采购? 如何高效识别客户投资心态、快速拉近与客户的距离? 课程目标: 1. 让参训人员深层次了解岗位定位、行业定位、自身定位,改变传统推销观念,提升金融从业人员服务意识,迎合客户需求; 2. 参训人员更容易切入客户现实需求,与客户形成良好的沟通互动效果,撬动客户潜在需要,并实现金融产品高效推广营销的现实需要; 3. 并有针对性地把理财产品融入客户的需求,达到客户采购有目的,产品营销有效果,工具运用合理到位; 4. 令参训人员掌握多个与客户开展理财营销的沟通方式,并能形成习惯性使用。 课程收益: 1. 学员能清晰掌握金融理财的“财富健康三标准”、“核心两大规划”,并以此作为与客户营销交流沟通的切入点,并以此基础为客户设计金融理财搭配,实现高效营销; 2. 能运用“四大核心金融理财需求”、“下定义式销售”等两大模式,深挖客户需求,激发客户采购欲望; 3. 学员能掌握五大人生阶段的差异,并根据每个阶段的特点找准客户的理财目标; 4. 学员能灵活运用本机构的理财产品,合理为客户配置资产,实现客户未来目标,提升服务质量,增强客户黏性,实现多次营销的目的; 5. 通过运用常规软件工具,高效协助客户统计财务信息、分析财务特征、编制资产方案建议; 培训天数:2天,6小时/天 授课对象:客户经理、理财经理 授课形式及特色:

1. 室内授课+理论精讲+实战演练 2. 互动式教学+体验式教学 3. 团队学习+案例教学 4. 模拟演练教学 课程大纲第一讲:金融理财服务定位 一、金融理财意义 二、金融理财业务工作定位 三、金融顾问的角色定位 思考:角色认知——我工作的角色是什么? 四、金融顾问三大“角色”的扮演差异 1. 角色一:产品托——做嫁衣、伤自己 2. 角色二:推销员——任务重、压力大、成交低 3. 角色三:财富顾问——提地位、固客户、稳增长 五、金融营销压力形成与解决方向 六、增加客户“黏性”出发点探究 七、提升SOW(钱夹份额)的意义与效果 八、理财服务六大流程 1. 建立客户关系 2. 收集客户信息 3. 财务分析评价 4. 理财方案制作 5. 方案递交实施 6. 维护修订规划 真实案例讨论:通过家庭案例探讨提升SOW 第二讲:理财营销之客户信息判别与需求挖掘 一、理财客户信息收集 1. 非财务信息收集 2. 财务信息收集

资产配置方案

资产配置方案

简介 资产配置是投资过程中最重要的环节之一,也是决定投资组合相对业绩的主要因素。一方面,在半强势有效市场环境下,投资目标的信息、盈利状况、规模,投资品种的特征以及特殊的时间变动因素对投资收益都有影响,因此资产配置能够起到降低风险、提高收益的作用。另一方面,随着投资领域从单一资产扩展到多资产类型,单一资产投资方案难以满足投资需求,资产配置的重要意义与作用逐渐凸显出来,能够帮助投资者降低单一资产的非系统性风险。 相关理论依据及实施 进行资产配置主要考虑的因素 (一)影响投资者风险承受能力和收益需求的各项因素,包括投资者的年龄或投资周期,资产负债状况、财务变动状况与趋势、财富净值等因素。 (二)影响各类资产的风险收益状况以及相关关系的资本市场环境因素,包括国际经济形势、国内经济状况与发展动向、通货膨胀、利率变化、经济周期波动等。 (三)资产的流动性特征与投资者的流动性要求相匹配的问题。 (四)投资期限。投资者在有不同到期日的资产之间进行选择

时,需要考虑投资期限的安排问题。 主要类型 总述 资产配置在不同层面有不同含义,从范围上看,可分为全球资产配置、股票债券资产配置和行业风格资产配置;从时间跨度和风格类别上看,可分为战略性资产配置、战术性资产配置和资产混合配置;从资产管理人的特征与投资者的性质上,可分为买人并持有策略(Buy—and—holdStrategy)、恒定混合策略(Con·stant—mixStrategy)、投资组合保险策略(Portfolio—insuranceStrategy)和战术性资产配置策略(TacticalAssetAllocationStrategy)。 买入并持有策略 买人并持有策略是指在确定恰当的资产配置比例,构造了某个投资组合后,在诸如3—5年的适当持有期间内不改变资产配置状态,保持这种组合。买人并持有策略是消极型长期再平衡方式,适用于有长期计划水平并满足于战略性资产配置的投资者。 买人并持有策略适用于资本市场环境和投资者的偏好变化不大,或者改变资产配置状态的成本大于收益时的状态。

Black-Litterman资产配置模型实证教学文稿

通联魔方带你解析Black-Litterman资产配置模型实证 友情提示:本文从B-L模型简介、核心思想及说明和配置实证三个方面进行阐述,中间说明的部分会比较长还有一些比较复杂的公式,不感兴趣的朋友,可以直接跳过看最后的结论。 1.B-L模型简介 B-L模型全称Black-Litterman模型,由Fisher Black和Robert Litterman在1992年首先提出,是基于金融行业对马可威茨(Markowitz)模型数十年研究和应用基础上的优化。 B-L 模型在均衡收益基础上,通过引入投资者观点修正了期望收益,使得Markowitz组合优化中的期望收益更为合理,而且还将投资者观点融入进模型,在一定程度上是对Markowitz组合优化理论的改进。 2.B-L模型核心思想及说明 核心思想:使用贝叶斯方法将投资者的主观观点和市场均衡收益率(先验信息)相结合,从而形成一个资产预期收益率的估计值(后验收益率),这个新形成的收益率向量被看成投资者观点和市场均衡收益率的复杂的加权平均。 市场均衡收益是以市场中性为出发点来估计资产的超额收益率。如果投资者没有特别的观点,那么就可以用这些市场均衡收益率作为资产收益率的估计值;如果投资者对某些资产有特别的观点,那么就可以根据观点的信心水平来调整市场均衡收益率,从而来影响最终的投资组合配置。

图1. 基于B-L模型的资产组合优化框架 具体说明: 1、B-L模型先验分布 将资产组合的真实超额收益率表示为列向量r,服从均值为μ、协方差矩阵为Σ的正态分布,即:r~N(μ,Σ )。 B-L模型从市场投资组合着手,市场投资组合覆盖了所有资产,取各个资产的市值权重作为组合权重,通过逆向优化反推各个资产的隐含收益率,即基于市场均衡状态的预期超额收益率,作为资产预期收益率的一种合理估计。这里,B-L模型假设了期望收益率μ本身为一个正态分布的随机变量,即:μ~N(Π,τΣ ),可表示为:μ=Π+?^e,其中,?^e~N(0,τΣ )。

金融学概论习题集-第五章金融资产的组合与选择

习题集 第五章金融资产的组合与选择 一、术语解释 1.保险 2.风险分散原理 3.分离定理 4.β系数 5.最优资本结构 二、填空题 1.分散风险的方法主要有( )、( )和( )。 2.某农民在农作物收获之前进入远期市场,以固定价格出售未来收获的农作物。这种分散风险的方法叫作( )。 3. ( )理论首次对风险的衡量做出数量化的描述,成为研究金融资产组合与选择的基础。 4.资产组合理论以( )来衡量未来实际收益率总体水平,以( )或( )来衡量风险。 5.资产组合理论把资产组合的风险分成( )和( )两类。 6.资产组合理论认为,最优资产组合就是( )和( )相切的切点所对应的组合。 7.资本资产定价模型认为,每个投资者持有的风险资产的相对比例都相同,等于( )。 8.根据资本资产定价模型,只要给定特定资产的( ),以及( )和( ),就可以得到该资产的期望收益率。 9.J-M模型引入( )概念来分析企业最优资本结构的决定。 三、判断题 1.套期保值不但会减少未来可能发生的损失,也会减少未来可能产生的收益。() 2.根据资产组合理论,投资者将选择期望收益率越高越好、方差越小越好的投资组合。() 3.资产组合的方差由各资产的权重和方差决定,与各资产之间的协方差无关。() 4.资产组合的风险可以通过增加组合中资产种类的方式被完全清除。() 5.根据资产组合理论,反映投资者偏好的无差异曲线越陡,说明投资者对风险越厌恶。() 6.资产组合理论在理论上完全精确,因此在实践中得到了广泛的应用。() 7.资产组合理论假设组合中所有资产都是风险资产。() 8.套利定价模型认为只有市场组合的系数才会影响股票价格。() 9.根据MM定理,在存在所得税的情况下,企业的负债率越高越好,因此企业的资本结构会影响企业价值。() 10.MM定理的假设条件在现实社会中无法成立,因此资产结构会对公司的价值产生很大的影响。() 11.企业的管理者与股东、股东与债权人之间的利益总是一致的。() 四、不定项选择 1.资产组合中,能够通过增加持有资产的种类数来相互抵消的风险是()。 A.系统风险 B.非系统风险 C.两者都不能抵消 D.两者都能够抵消 2.根据资产组合理论,在所有期望收益率水平相同的组合中,投资者会选择标准差()的组合。 A.最小

2019《大类资产配置与财富管理》考试答案

大类资产配置与财富管理 单选题 1 . 资产A收益率6%,风险为6%;资产B收益为8%,风险8%,且相关系数为-1,则平均配置A和B的组合,收益和风险分别为(C )。 A.7%,7% B.10%,7% C.7%,1% D.1%,1% 2 . 按照恒定混合策略,如果股票大涨,客户应该如何操作?(B ) A.看好股票市场,继续买入股票 B.卖出一部分权益类品种买入其他,使得各品种占比恢复到期初情况 C.卖出全部股票,落袋为安 D.持仓保持不动 3 . (C)属于消极型资产配置策略。 A.投资组合保险策略 B.动态资产配置策略 C.买入并持有策略 D.恒定混合策略 4 . 资产配置采用的BL模型引入了(D ),结合历史数据,通过优化算法,寻找到使得相对来说收益最大化而风险最小化的投资组合。这一方法改变了均值-方差模型,过分依赖资产历史表现,缺乏预见性的缺陷,将马科维茨模型最优化的结果与主观预期的结果通过数学方法结合起来,形成一套完整的资产配置体系。 A.边际效益 B.标准方差 C.无风险收益率 D.周期主观判断 5. 下列关于资产配置的表述,错误的是(A )。 A.资产配置按照范围可以分为战略性资产配置、战术性资产配置和资产混合配置 B.战术性资产配置是在战略资产配置的基础上根据市场的短期变化,对具体的资产比例进行微调 C.不同范围资产配置在时间跨度上往往不同

D.资产配置按照范围可以分为全球资产配置、股票及债券资产配置和行业风格资产配置 6. 在同一风险水平下能够令期望投资收益率()的资产组合,或者是在同一期望投资收益率下风险()的资产组合形成了有效市场前沿线。(C) A.最大,最大 B.最小,最大 C.最大,最小 D.最小,最小 多选题 1 . 资产配置需要考虑的因素包括(ABCDE )。 A.影响投资者风险承受能力和收益需求的各项因素 B.影响各类资产的风险收益状况以及相关关系的资本市场环境因素 C.资产的流动性特征与投资者的流动性要求相匹配的问题 D.投资期限 E.税收考虑 2 . 美国经济学家马科维茨(Markowitz)于1952年首次提出的投资组合理论获得了诺贝尔经济学奖,该理论包含两个重要内容:(AB)。 A.均值-方差分析方法 B.投资组合有效边界模型 C.经济周期 D.风险平价理论 3 . BL资产配置模型有哪些特点?(ABD ) A.低参数敏感性 B.融入投资经理观点 C.不需要对资产收益率预期做判断 D.利用资产的低相关属性 4 . 资产配置的类型,从范围上看可分为(ABC )。 A.全球资产配置 B.股票、债券资产配置 C.行业风格资产配置 D.战略性资产配置

七步走为高净值客户制定资产配置方案

七步走,为高净值客户制定资产配置方案 七步走,为高净值客户制定资产配置方案资产配置方案应如何制定才是合理的呢?又需要坚持哪些原则? 一直以来,客户资产配置就是银行业中重要的话题之一,尤其是各大私人银行更加绕不开这个议题。 对于服务高端客户的私人银行从业者来说,帮助客户打理资产,完成资产配置是必不可少的一项专业技能,然而,资产配置方案应如何制定才是合理的呢?又需要坚持哪些原则?本文将会做简要的介绍。资产配置的概念 资产配置,就是指根据投资需求将投资资金在不同资产类别之间进行分配,通常是将资产在低风险、低收益证券与高风险、高收益证券之间进行分配。 在现代的投资管理体制之下,投资一般分为规划、实施和优化管理三个阶段。投资规划即资产配置,它是资产组合管理决策制定步骤中最重要的环节。 而不同的资产配置具有自身特有的理论基础、行为特征和支付模式,并适用于不同的市场环境和客户投资需求。 作为私人银行的财富管理专家,在为客户进行资产配置之前,需要对资产配置的几个观念做出基本而又详细的了解。首先,为什么要进行资产配置是大多数客户都希望了解的。众所周知,能够产生净现金收益的就是资产,而有些时候,

资产的投入并不一定都会获得盈利。 据美国曾经针对基金管理人做过的一次调查记录显示,他们在阐述影响投资绩效的原因时,有大约91.5%的人认为影响投资报酬率的主要原因均来自资产配置。 因此,通过有效的资产配置,将不同的资产做理性妥善的分配,可以将风险降到最低,并能追求报酬的最大化。 其次,资产配置所追求的目标其实也是非常明确的,主要可以归纳为四点:将资金分别投资到各种不同资产类别;长期持有及持续投资以降低风险;达到目标报酬的一种投资组合策略;不在于追求资产收益的最大化,而是降低投资的最大风险。为客户做资产配置体检 既然做资产配置能够使得投资收益最大化,那么,私人银行的财富管理专家势必要对高净值客户的投资现状进行了解和分析,在协助他们打理资产的时候,尽最大努力地优化他们自己的资产配置组合,使收益更大化。 然而,通过专业调研机构了解到,目前国内大部分的高净值客户都缺乏合理的资产配置方案。 在常见的客户资产配置中,60%的资产都在于自住房屋,30%的资产为存款,另外10%用于个人买卖股票或其他理财产品。 这样资产配置方案无论在收益性、流动性、安全性方面都不是特别的合理。

资产配置策略(90分)

资产配置策略(90分) 返回上一级 单选题(共3题,每题10分) 1 . 下列对于Black-Litterman模型的评价错误的是? ? A.主要解决均值方差模型的投资过于集中、对输入的参数过于敏感、以及估计误差被放大等问题 ? B.将定性的资产观点通过数学方法表达和容纳到定量的框架流程当中 ? C.使用面很广,在FOF、MOM和CTA等策略中均有涉及 ? D.只使用历史信息,期望收益等于市场历史均衡收益 我的答案: D 2 . 下列对于均值-方差模型的评价错误的是? ? A.计算较为繁琐,模型维护成本较高 ? B.以数值的方法奠定了现代金融学、投资学理论基础 ? C.使得最优资产组合可解,并且可以借助软件实现现实的操作 ? D.可以作为更复杂模型的一个部分进行使用 我的答案: A 3 . 下列关于风险平价模型描述错误的是? ? A.通过使每个风险因子对组合整体的风险贡献权重相等,来达到真正意义上的分散风险 ? B.放弃了对于资产预期收益的预测,仅仅从风险贡献的角度来分配资产? C.认为风险与收益的可预测性是接近的 ? D.开启了使用风险进行配置的新方向 我的答案: B错误 多选题(共3题,每题10分) 1 . 以下哪些策略属于常见的资产配置模型? ? A.均值方差模型 ? B.Black-Litterman模型 ? C.风险平价模型 ? D.多因子量化模型 我的答案: ABC 2 . 下列关于战略资产配置的说法正确的是? ? A.是为了满足投资者风险与收益目标所做的长期资产配比 ? B.重在长期配置,同时也会考虑资产的中短期波动 ? C.是一种事前的、整体性的、能满足投资者需求的规划和安排 ? D.是在较长投资期限内以追求长期回报为目标的资产配置 我的答案: ACD 3 . 下列关于战术资产配置的说法正确的是?

第十二章 资产配置管理-资产配置的主要类型

2015年证券从业资格考试内部资料 2015证券投资基金 第十二章 资产配置管理 知识点:资产配置的主要类型 ● 定义: 包括从范围、世界跨度和风格类别、配置策略对资产配置类别分类 ● 详细描述: 1.从范围分类:可分为全球资产配置,股票、债券资产配置和行业风格 资产配置等;一般而言,全球资产配置的期限在1年以上;股票、债券资产配置的期限为半年;行业资产配置的时间最短,一般根据季度周期或行业波动特征进行调整。 2.从时间跨度和风格类别分类:可分为战略性资产配置、战术性资产配 置和资产混合配置等; (1)战略性资产配置策略以不同资产类别的收益情况与投资者的风险偏好、实际需求为基础,构造一定风险水平上的资产比例,并保持长期不变。 (2)战术性资产配置则是在战略资产配置的基础上根据市场的短期变化,对具体的资产比例进行微调。 3.从配置策略分类:可分为买人并持有策略、恒定混合策略、投资组合 保险策略和动态资产配置策略等 从实际操作经验看,资产管理者多以时间跨度和风格类别为基础,结合投资范围确定具体的资产配置策略。 例题: 1.从范围上看,可以将资产配置分为()。 A.战略性资产配置 B.战术性资产配置 C.行业风格资产配置 D.资产混合配置 正确答案:C

解析: 从范围上看,可以分为全球资产配置、股票债券资产配置和行业风格资产配置等。 2.从时间跨度和风格类别上看,资产配置可分为()。 A.战术性资产配置 B.全球资产配置 C.战略性资产配置 D.资产混合配置 正确答案:A,C,D 解析: 从时间跨度和风格类别上看,资产配置可分为战略性资产配置、战术性资产配置和资产混合配置等。 3.战术性资产配置是在战略资产配置的基础上根据市场的短期变化,对具体的资产比列进行微调。 A.正确 B.错误 正确答案:A 解析: 战术性资产配置是在战略资产配置的基础上根据市场的短期变化,对具体的资产比列进行微调。 4.战略性资产配置是在战术性资产配置的基础上根据市场的短期变化,对具体的资产比例进行微调。 A.正确 B.错误 正确答案:B 解析:考察战略性资产配置与战术性资产配置的比较。战术性资产配置是在战略资产配置的基础上根据市场的短期变化,对具体的资产比例进行微调。 5.资产配置策略可分为()。 A.买入并持有策略 B.恒定混合策略 C.投资组合保险策略