《财务管理》第3章习题及参考答案

中级财管第三章习题

一、计算题

1. 你正在分析一项价值250万元,残值为50万元的资产购入后从其折旧中可以得到的税收收益。该资产折旧期为5年。

a. 假设所得税率为40%,估计每年从该资产折旧中可得到的税收收益。

b. 假设资本成本为10%,估计这些税收收益的现值。

参考答案:

(1)年折旧额=(250-5)=40(万元)

获得的从折旧税收收益=40*40%=16万元

(2)P=16*(P/A,10%,5)=60.56万元

2.华尔公司考虑购买一台新型交织字母机。该机器的使用年限为4年,初始支出为100 000元。在这4年中,字母机将以直线法进行折旧直到帐面价值为零,所以每年的折旧额为25 000元。按照不变购买力水平估算,这台机器每年可以为公司带来营业收入80 000元,公司为此每年的付现成本30 000元。假定公司的所得税率为40%,项目的实际资金成本为10%,如果通货膨胀率预期为每年8%,那么应否购买该设备?

参考答案:

NCF0=-100 000

NCF1-4=(80 000-30 000-25 000)*(1-40%)+25 000

NPV=NCF1-4/(P/A,18%,4)+NCF0

若NPV>0,应该购买,否则不应该购买该项设备。

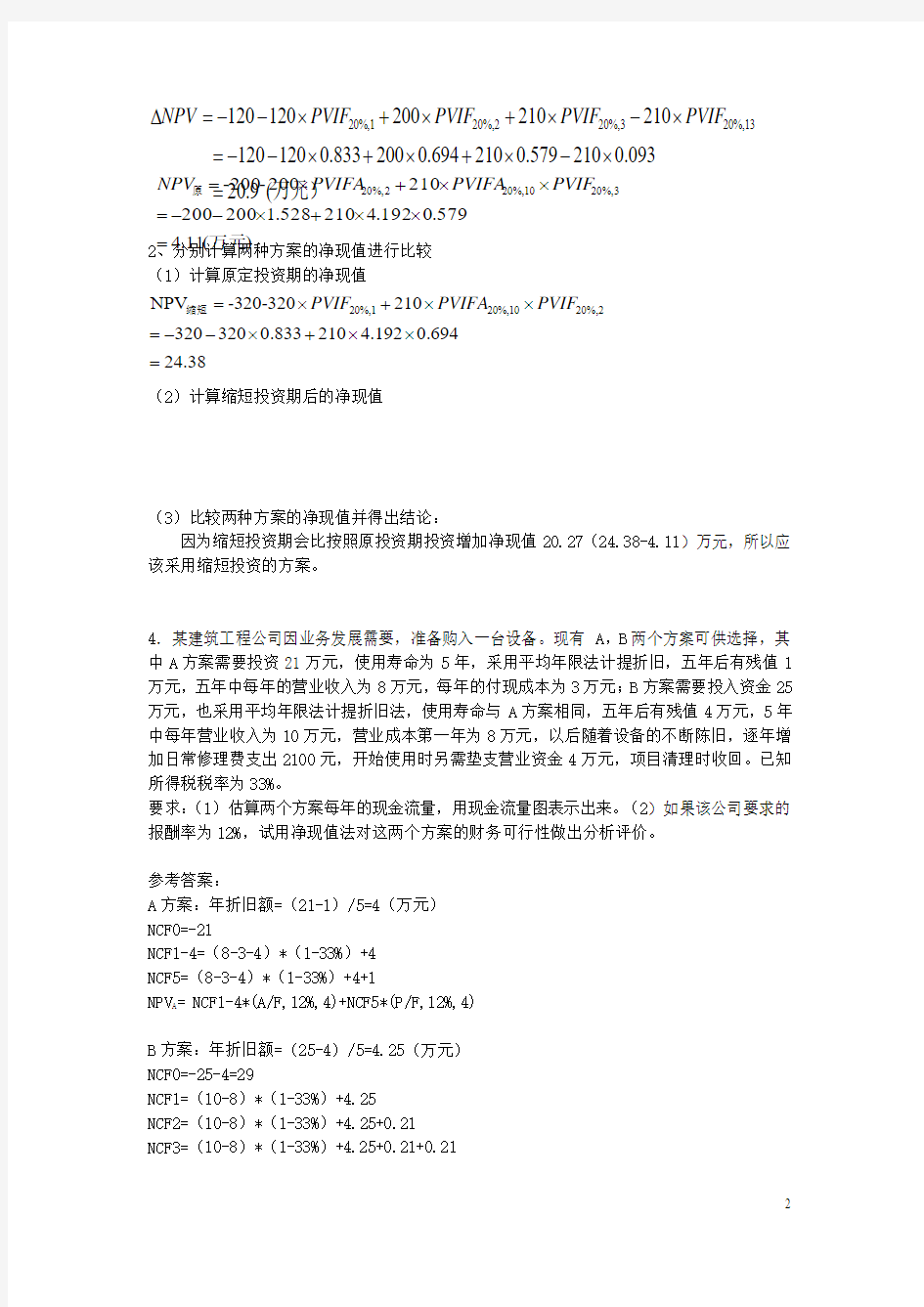

3.甲公司进行一项投资,正常投资期为3年,每年投资200万元,3年共需投资600万元。第4年~第13年每年现金净流量为210万元。如果把投资期缩短为2年,每年需投资320万元,2年共投资640万元,竣工投产后的项目寿命和每年现金净流量不变。资本成本为20%,假设寿命终结时无残值,不用垫支营运资金。试分析判断是否应缩短投资期。

参考答案:

1、用差量的方法进行分析

(1)计算不同投资期的现金流量的差量(单位:万元)

(2)计算净现值的差量

2、分别计算两种方案的净现值进行比较 (1)计算原定投资期的净现值

(2)计算缩短投资期后的净现值

(3)比较两种方案的净现值并得出结论:

因为缩短投资期会比按照原投资期投资增加净现值20.27(24.38-4.11)万元,所以应该采用缩短投资的方案。

4.某建筑工程公司因业务发展需要,准备购入一台设备。现有A ,B 两个方案可供选择,其中A 方案需要投资21万元,使用寿命为5年,采用平均年限法计提折旧,五年后有残值1万元,五年中每年的营业收入为8万元,每年的付现成本为3万元;B 方案需要投入资金25万元,也采用平均年限法计提折旧法,使用寿命与A 方案相同,五年后有残值4万元,5年中每年营业收入为10万元,营业成本第一年为8万元,以后随着设备的不断陈旧,逐年增加日常修理费支出2100元,开始使用时另需垫支营业资金4万元,项目清理时收回。已知所得税税率为33%。 要求:(1)估算两个方案每年的现金流量,用现金流量图表示出来。(2)如果该公司要求的报酬率为12%,试用净现值法对这两个方案的财务可行性做出分析评价。

参考答案:

A 方案:年折旧额=(21-1)/5=4(万元) NCF0=-21

NCF1-4=(8-3-4)*(1-33%)+4 NCF5=(8-3-4)*(1-33%)+4+1

NPV A = NCF1-4*(A/F,12%,4)+NCF5*(P/F,12%,4)

B 方案:年折旧额=(25-4)/5=4.25(万元) NCF0=-25-4=29

NCF1=(10-8)*(1-33%)+4.25

NCF2=(10-8)*(1-33%)+4.25+0.21

NCF3=(10-8)*(1-33%)+4.25+0.21+0.21

20%,120%,220%,320%,131201202002102101201200.8332000.6942100.5792100.09320.9(NPV PVIF PVIF PVIF PVIF ?=--?+?+?-?=--?+?+?-?=万元)

)(11.4579

.0192.4210528.1200200210200--2003

%,2010%,202%,20万元原=??+?--=??+?=PVIF PVIFA PVIFA NPV 20%,120%,1020%,2NPV -320-3202103203200.833210 4.1920.69424.38PVIF PVIFA PVIF =?+??=--?+??=缩短

NCF4=(10-8)*(1-33%)+4.25+0.21+0.21+0.21

NCF5=(10-8)*(1-33%)+4.25+0.21+0.21+0.21+0.21+4(残值)+4(垫支营业资金的收回)NPV B=

比较两个方案NPV大小,选NPV大于0者中的最大者。

5.某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需投资30000元,使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的付现成本为5000元。乙方案需投资36000元,采用年数总额法计提折旧,使用寿命也是5年,5年后有残值收入6000元。5年中每年收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3000元。假设所得税率为40%,资金成本率为10%。

要求:

(1)计算两个方案的现金流量。

(2)计算两个方案的净现值。

(3)计算两个方案的投资回收期。

(4)试判断应选用哪个方案。

与第四题的思路相同。

6.假设派克公司有五个可供选择的项目A、B、C、D、E,五个项目彼此独立,公司的初始投资限额为400 000元。详细情况见下表:

穷举法列出五个项目的所有投资组合(n个相互独立的投资项目的可能组合共有种),在其中寻找满足资本限额要求的各种组合,并计算他们的加权平均获利指数和净现值合计,从中选择最优方案。

参考答案:

根据资本限额选择可能的投资组合,在选择时,我们应该根据获利指数指标进行筛选,即选择获利指数大的,其次小的,一步一步试着选取。

1、ABD组合,NPV=67 000+79 000+21 000=

2、ABE组合,NPV=67 000+79 000+18 000=

3、BDE组合,NPV=79 000+21 000+18 000=

4、CE组合,NPV=111 000+18 000=

选NPV值最大者为最优组合方案。

7.某公司计划购置一个铅矿,需要投资60万元,该公司购置铅矿后需要购置设备将矿石运送到冶炼厂,公司在购置运输设备时有两个方案可供选择,方案甲是投资40万元购置卡车;方案乙是投资440万元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费,人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期限为1年,一年以后铅矿的矿石资源将会枯竭。同时假设投资方案甲的预期税后净利为128万元,投资方案乙的预期税后净利600万元。设两方案的资本成本均为12%。

要求:

(1)分别计算两个投资方案的净现值和内含报酬率。

(2)根据计算结果作出投资决策并阐述理由。

参考答案:

方案甲:(假设购置的卡车当期全部折旧,并于年末等价销售)

NPV甲=(128+40(折旧额)-40(年末收回的卡车金额))*(P/F,12%,1)-40=

同样,也可以类似求乙方案的NPV值。比较大小,选大于0的大者。

求内含报酬率时,在上NPV甲或乙中,其i为变量,令NPV=0,计算i,即IRR。

8.资料:某开发公司拥有一稀有矿藏,这种矿产品的价格在不断上升。根据预测,4年后价格将上升30%;因此,公司要研究现在开发还是以后开发的问题。不论现在开发还是以后开发,投资均相同,营运资金均于投产开始时垫支,建设期均为1年,从第2年开始投产,

要求:根据上述资料作出投资开发时机决策。

参考答案:

(1)假如现在开发:折旧额=80/5=18

NCF0=-80,

NCF1=-10

NCF2-6=(2 000*0.1-60-18)*(1-40%)+18

计算此种情况下的NPV值。

(2)假如4年后开发:折旧额=80/5=18

在第4年的NCF0=-80,其后如此类推

NCF1=-10(其实是第5年的NCF)

NCF2-6=(2 000*0.13-60-18)*(1-40%)+18(其实是第6-10年的NCF)

计算此种情况下的NPV值。

比较两者的NPV值,选大的。

9.某公司拟用新设备取代已使用3年的旧设备。旧设备原价14950元,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原价的10%,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值为8500元;购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税率30%。税法规定新设备应采用年数总和法计提折旧,折旧年限6年,残值为原价的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

参考答案:

因新、旧设备使用年限不同,应运用考虑货币时间价值的平均年成本比较二者的优劣。

(1)继续使用旧设备的平均年成本每年付现操作成本的现值=2150×(1-30%)×(P/A,12%,5)=2150×(1-30%)×3.6048 =5425.22(元)

年折旧额=(14950-1495)÷6=2242.50(元)

每年折旧抵税的现值=2242.50×30%×(P/A,12%,3)

=2242.50×30%×2.4018=1615.81(元)

残值收益的现值=[1750-(1750-14950×10%)×30%]×(P/S,12%,5)=949.54(元)旧设备变现引起的现金流量=8500-[8500-(14950-2242.50×3)]×30%=8416.75(元)

继续使用旧设备的现金流出总现值=5425.22+8416.75-1615.81-949.54 =11276.62(元)

继续使用旧设备的平均年成本=11276.62÷(P/A,12%,5)=11276.62÷3.6048 =3128.22(元)

(2)更换新设备的平均年成本购置成本:13750(元)

每年付现操作成本现值=850×(1-30%)×(P/A,12%,6)=2446.28(元)

年折旧额=(13750-1375)/6=2062.50(元)

每年折旧抵税的现值=2062.50×30%×(P/A,12%,6)=2543.93(元)

残值收益的现值=[2500-(2500-13750xlO%)×30%]×(P/s,12%,6)=1095.52(元)更换新设备的现金流出总现值=13750+2446.28-2543.93-1095.52 =12556.83(元)

更换新设备的平均年成本=12556.83÷(P/A,12%,6)=3054.15(元)

因为更换新设备的平均年成本(3054.15元)低于继续使用旧设备的平均年成本(3128.22元),故应更换新设备。

10.某企业使用现有生产设备每年销售收入3000万元,每年付现成本2200万元,该企业在对外商贸谈判中,获知我方可以购入一套设备,买价为50万美元。如购得此项设备对本企业进行技术改造扩大生产,每年销售收入预计增加到4000万元,每年付现成本增加到2800万元。根据市场趋势调查,企业所产产品尚可在市场销售8年,8年以后拟转产,转产时进口设备残值预计可以23万元在国内售出。如现决定实施此项技术改造方案,现有设备可以80万元作价售出。企业要求的投资报酬率为10%;现时美元对人民币汇率为1:8.5。

要求:请用净现值法分析评价此项技术改造方案是否有利(不考虑所得税的影响)。

参考答案:

(1)原始投资:

设备买价50万×8.5=425(万元)

减:旧设备变现80(万元)

净投资345(万元)

(2)每年营业现金流入增量:

收入增加4000-3000=1 000(万元)

付现成本增加2800-2200=600(万元)

现金流入增加400(万元)

(3)第8年末残值变现收入23(万元)

(4)NPV=400×(P/A,10,8) 23×(P/S,10,8)-345=400×5.335 23×0.467-345

=1799.74(万元)

(5)结论:该方案的净现值大于零,为有利方案。

11.你是ABC公司的财务顾问。该公司正在考虑购买一套新的生产线,估计初始投资为3000万元,预期每年可产生500万元的税前利润(按税法规定生产线应以5年期直线法折旧,净残值率为10%,会计政策与此相同),并已用净现值法评价方案可行。然而,董事会对该生产线能否使用5年展开了激烈的争论。董事长认为该生产线只能使用4年,总经理认为能使用5年,还有人说类似生产线使用6年也是常见的。假设所得税率33%,资本成本10%,无论何时报废净残值收入均为300万元。

他们请你就下列问题发表意见:

(1)该项目可行的最短使用寿命是多少年(假设使用年限与净现值成线性关系,用插补法求解,计算结果保留小数点后2位)?

(2)他们的争论是否有意义(是否影响该生产线的购置决策)?为什么?

参考答案:

(1)NPV(4)=每年现金流入现值+残值现值+清理净损失减税现值-原始投资=[500×(1-33%)+3000×(1-10%)÷5]×3.170+300×0.683+3000×(1-10%)÷5×33%×0.683-3000=100.36(万元)

NPV(3)=875×2.487+300×0.751+540×2×0.33×0.751-3000=-330.92(万元)

n=3+330.92÷(330.92+100.36)=3.77(年)

(2)他们的争论是没有意义的。因为,现金流入持续时间达到3.77年方案即为可行。12. 某公司要在两个项目中选择一个进行投资:A项目需要160000元的初始投资,每年产生80000元的现金净流量,项目的使用寿命为3年,3年后必须更新且无残值;B项目需要210000元的初始投资,每年产生64000元的现金净流量,项目的使用寿命为6年,6年后必须更新且无残值。公司的资本成本为16%。请问,该公司应该选择哪个项目?

参考答案:

A项目年均净现值:

[80 000*(P/A,16%,3)-160 000]/(P/A,16%,3) =19 762/2.2459 =8799.15元

B项目年均净现值:

[64 000*(P/A,16%,6)-210 000]/(P/A,16%,6)=25 820.80/3.6847 =7007.57元

A项目年均净现值大于B项目年均净现值,故答案选A。

也可以仿照书上的做法,求使用年限的最小公倍数(6年)时间内它们的现金流量的NPV 进行判断。

13. 某公司考虑用一台新的、效率更高的设备来代替旧设备。旧设备原购置成本为40000元,已经使用5年,估计还可以使用5年,已提折旧20000元,假定使用期满后无残值。如果现在将设备出售可得价款10000元,使用该设备每年可获得收入50000元,每年的付现成本为30000元。该公司现准备用一台新设备来代替原有的旧设备。新设备的购置成本为60000元,估计可使用5年,期满有残值10000元,使用新设备后,每年收入可达80000元,每年付现成本为40000元。假设该公司的资金成本为10%,所得税率为30%,营业税率为5%,试做出该公司是继续使用旧设备还是对其进行更新的决策。

方法:

1、增量(差量)的方法。即从新设备的角度,采用增量(差量)分析法来计算采用新设备比使用旧设备增减的现金流量,(即分△初始投资、△营业净现金流量、△终结现金流量,最后计算△NPV)。在本题中,既要考虑机会成本(如选择新设备,则必会出售旧设备,那么出售旧设备的收入就是选择新设备的机会成本),又要考虑到税收的影响(出售固定资产的变价收入要交纳营业税,利润要交纳所得税)。

在本题中,一个方案是继续使用旧设备,另一个方案是出售旧设备而购置新设备。我们所有增减额用“△”表示。

1)分别计算初始投资与折旧的现金流量的差量。

△初始投资=60000-(10000-10000*5%)=(元)

△年折旧额=(60000-10000)/5-(40000-20000)/5=(元)

2)计算各年营业现金流量的差量。

3)计算两个方案现金流量的差量。

4)计算净现值的差量。

△NPV=(元)

如果△NPV>0,则应进行更新;否则,不应该更新。

2、考虑每个方案的NPV,比较大小也可以选择。

14. 假设某公司准备进行一项投资,其各年的现金流量和分析人员确定的约当系数如下,公司的资金成本为10%,分析该项目是否可行。

(1)计算每期的肯定现金流量;

(2)把肯定现金流量折现,计算其NPV,进行抉择。

15. 某公司准备投资一个新项目,正常情况下有关资料如下表所示,初始投资全部为固定资产投资,固定资产按直线法进行折旧,使用期10年,期末无残值,假定公司的资金成本为

试做该项目的敏感性分析。 参考答案: 第一步:确定分析对象——净现值

第二步:选择影响因素——初始投资额,每年的销售收入、变动成本、固定成本 第三步:对影响因素分别在悲观情况、正常情况和乐观情况下的数值做出估计 第四步:计算正常情况下项目的净现值

第五步,估算各个影响因素变动时对应的净现值

NPV 的敏感性分析表 单位:万元

a 此处的净现值计算方法为:年折旧额为15000÷10=1500(元)

1~10年的营业现金流量为(40000-30000-4000-1500)×(1-0.4)+1500=4200(元), 净现值为 (元)

a 这里假设公司的其他项目处于盈利状态,这意味着在此项目上的亏损可用于抵扣其他项目的利润,从而产生节税效应。节税的金额被看作是该项目现金流入的一部分。 当公司的年销售收入为30000元时,

每年的息税前利润EBIT=30000-30000-4000-1000=-5000(元), 节税金额为5000×0.4=2000(元),

10%,1010000200022290NPV PVIFA --?=-=10%,10100004000100004000 6.14514580NPV PVIFA -+?=-+?=正常=(元)

税后净利润为-5000+2000=-3000(元), 营业现金流量为-3000+1000=-2000(元),

项目的净现值为 (元)

第六步,分析净现值对各种因素的敏感性(可采用敏感性分析图),并对投资项目做出评价。

16.某公司有三个投资机会,预定的无风险贴现率(i)为6% ,风险贴现率(k)分别为:A 方案为10%,B 方案为7.1%,C 方案为7.5%,其余资料见表:

注:C :投资现值At ;现金流人量Pi ;概率Et ;现金流人量的风险期望值按1

()i Et AtPi ==

∑

计算得出]Dt ;标准差[按Dt 2

1

n

i ==∑(At-Et)2

Pi 计算得出]。

采用肯定当量法,试做出投资决策。

参考答案:

(1)计算各种情况下的标准离差率;

(2)根据标准离差率与肯定当量系数的关系,确定肯定当量系数; (3)计算每个方案的肯定现金流量;

(4)根据资本资产定价模型确定贴现系数,计算NPV ; (5)计算各方案的PI,确定最佳方案。

10%,1010000200022290

NPV PVIFA --?=-=

17.A公司准备以400万元投资新建一个车间,预计各年现金流量及其概率如下:

该公司投资要求的无风险最低报酬率为6%,已知风险报酬斜率为0.1。

要求:

(1)计算反映该项目风险的综合变化系数。

(2)计算其风险调整贴现率。(精确至0.1%)

(3)计算方案的内含报酬率,判断项目是否可行。

(4)用其风险调整贴现率法计算净现值并判断项目是否可行。

请大家仿照下面的例题做。

风险调整贴现率法的基本思路是:

对于高风险的项目采用较高的贴现率去计算净现值,低风险的项目用较低的贴现率去计算,然后根据净现值法的规则来选择方案。因此,此种方法的中心是根据风险的大小来调整贴现率。该方法的关键在于根据风险的大小确定风险调整贴现率(即必要回报率

风险调整贴现率法的计算公式为:K = i + bQ

式中:K——风险调整贴现率,i——无风险贴现率,b——风险报酬斜率,Q——风险程度。

步骤:1、风险程度的计算:

(1)计算方案各年的现金流入的期望值(E);

(2)计算方案各年的现金流入的标准差(d);

(3)计算方案现金流入总的离散程度,即综合标准差(D);

(4)计算方案各年的综合风险程度,即综合变化系数(Q)。

2、确定风险报酬斜率

(1)计算风险报酬斜率(b);

(2)根据公式:K =i +bQ 确定项目的风险调整贴现率;

(3)以“风险调整贴现率”为贴现率计算方案的净现值,并根据净现值法的规则来选择方案。

风险调整贴现率法的案例分析

某企业的最低报酬率为1 0%,要求的风险投资报酬率为15%,现有A、B、C 三个投资方案,原始投资额分别为5000、2000、2000元。三个投资方案的现金流入量及概率如图表5-10所示。

第一步,风险程度的计算。

A方案的现金流量的集中趋势用期望值计算:

(元)

(元)

(元)

A方案现金流入的离散程度用标准差计算:

(元)

(元)

(元)

三年现金流入总的离散程度即综合标准差,可从概率统计学得知:

(元)

综合标准差算出后,应计算变化系数。为了综合各年的风险,对具有一系列现金流入的方案用综合变化系数计算:Q=综合标准差/现金流入预期现值=D/EPV

A方案(元)

所以,A方案的风险程度

第二步,确定风险报酬斜率或贴现率。

b值是经验数据,可根据历史资料用高低或直线回归法求得。假设中等风险程度项目变化系数为0.5,则:

第一步已计算出了A方案的综合变化系数,A方案的风险调整贴现率为:

(元)

根据同样方法,计算B、C方案:

(元)

(元)

(元)

(元)

K

=10%+0.1×0.28=12.8%

B

K

=10%+0.1×0.11=11.1%

C

(元)

(元)

考虑了投资风险后,方案选优次序为B>C>A。如果不考虑投资风险,方案的优劣次序为B>A>C,计算如下:

A方案净现值=(元)

B方案净现值=(元)

C方案净现值=(元)

风险调整贴现法比较符合逻辑。不仅为理论家认可,而且使用广泛。但是,把时间价值和风险价值混在一起,并据此对现金流虽进行贴现,意味着风险随着时间的推延而加大,有时与事实不符。如饭店、果园等投资的前几年现金流量难以预测,越往后越有把握。

投资决策案例分析

案例1:

时代公司的债券原为AA级,但最近公司为一系列问题所困扰,陷入了财务困境,如果公司现在被迫破产,公司的股东会一无所获。现公司通过出售其过去所投资的有价证券,动用其历年的折旧积累来筹集资金,准备进行如下两个互斥项目中的一项投资,以避免公司的破产。两个项目均在第1年年初投资1500万元,第1—10年的现金净流量(不包括第一年初投出的现金流出)及有关资料如下:

思考题:

(1)各项目的期望年现金流量为多少?

(2)哪一个项目的总风险较大?为什么?

(3)分别计算两个项目在状况好和状况差时的净现值。

(4)如果你是公司股东,你希望选哪一个项目?

(5)如果你是公司的债权人,你希望经理选哪一个项目?

(6)为防止决策引起利益冲突,债权人预先应采取何种保护措施?

(7)谁来承担保护措施的成本,这与企业最优资本结构有什么关系?

参考答案:

(1)A项目的期望年现金流量:E-NCFA(1~10)=310*0.5+290*0.5=300

B项目的期望年现金流量:E-NCFB(1~10)=800*0.5-200*0.5=300

(2)分别计算A、B项目的标准差σA、σB,标准差大的项目风险大(期望值是一样大的);

(3)分别计算两个项目在状况好和状况差时的净现值。

(4)作为公司的股东,希望选择的是净现值大的项目;

(5)作为公司的债权人,希望经理选择的风险小的项目;

(6)为防止决策引起利益冲突,债权人可以预先采取保护措施如担保、抵押、贷款的限制性条款等保护性条款和建立监督企业经济活动的系统等措施得以保护;但是在现在的局面下他们是无能为力的,除非在确定违约时迫使公司破产,有些濒临破产的公司常常会孤注一致求生存,债券持有者必须对这样的企业发出警告。

(7)监督和各种类型的保护性条款的成本称为“代理成本”,这些成本须股东承担的,这些明的或暗的成本会随着负债的增加而增加,所以,负债增加,负债减税利益也增加,代理成本也会上升。这些交叉效应会在减税利益恰好等于负债有关的代理成本这一点形成最佳的负债额。

案例2:

彩虹公司为降低人工成本,正在考虑购置一台新型机器。每年节约的成本预计给公司带来5000元的现金流入量。该机器耗资35 000元,预计能够使用15年,彩虹公司既定的该类投资的资本成本为12%。

如果公司愿意每年增加500元的额外支出,就可以获得机器生产商的“维护与更新”服务,该项服务可以使购置的机器一直处于较新的状态。除去合同的成本之外,该机器每年能够产生4 500(5000-500)元的现金流量。

公司也可以不购买“维护与更新”服务,而是利用公司的技术人员设计的一种方式来维持机器的较新的状态。这种设计通过将新机器每年成本节约额的20%再投资到新的机器部件上,技术人员可以以每年4%的水平增加成本的节约额。例如,在第一年末,公司将成本节约额5000元的20%(1000元)再投资到机器维护上,那么第一年的净现金流量为4000元。第二年,来自成本节约的现金流量增加4%,即5200×(1-20%)=4160元。只要20%的再投资存在,那么现金流量就以4%的速度增加。贴现率为k%,每年以g%的速度增加的每年年末支出额C的现值(V)可以用下列公式计算:V=c/(k-g)

思考题:

1.如果不考虑购买维护服务及技术人员的维护技术支出等问题,彩虹公司应该购买新机器吗?

2.如果彩虹公司决定购买新机器并且必须进行维护与更新,那么是应该购买“维护与更新”服务呢,还是采纳技术人员提出的维护方案?

参考答案:

(1)如果不考虑购买维护服务及技术人员的维护技术支出等问题,则只要看新设备的NPV>0?若是,则可以选择,否则不应该选择;

(2)综合考虑方案的NPV情况。

案例3:

某房地产开发公司对某一地块有两种开发方案。

A方案:一次性开发多层住宅45000m2建筑面积,需投入总成本费用(包括前期开发成本、施工建造成本和销售成本,下同)9000万元,开发时间(包括建造、销售时间,下同)为18个月。

B方案:将该地块分成东、西两区分两期开发。一期在东区先开发高层住宅36000m2,建筑面积,需投入总成本费用8100万元,开发时间为15个月。二期开发时,如果一期销路好,且预计二期销售率可达100%(售价和销量同一期),则在西区继续投入总成本费用8100万元开发高层住宅36000m2建筑面积;如果一期销路差,或暂停开发,或在西区改为开发多层住宅22000m2建筑面积,需投入总成本费用4600万元,开发时间为15个月。

两方案销路好和销路差时的售价和销量情况汇总于表1。

根据经验,多层住宅销路好的概率为0.7%,高层住宅销路好的概率为0.6%.暂停开发每季损失10万元。季利率为2%。

表1

1.两方案销路好和销路差情况下分期计算季平均销售收入各为多少万元?(假定销售收入在开发时间内均摊)

2.绘制两级决策的决策树。

3.试决定采用哪个方案。

参考答案

1.

解:计算季平均销售收入:

A方案开发多层住宅:

销路好:4.5×4800×100%÷6=3600(万元)

销路差:4.5×4300×80%÷6=2580(万元)

B方案一期:

开发高层住宅:销路好:3.6×5500×100%÷5=3960(万元)

销路差:3.6×5000×70%÷5:2520(万元)

B方案二期:

开发高层住宅:3.6×5500×100%÷5=3960(万元)

开发多层住宅:销路好:2.2×4800×100%÷5=2112(万元)

销路差:2.2×4300×80%÷5=1513.6(万元)

2.

3:

解:方案选择

机会点①

净现值的期望值=(3600×0.7+2580×0.3) ×(P/A,2%,6)-9000=(3600×0.7十2580×0.3) ×5.601-9000=9449.69(万元)

等额年金:9449.6 9×(A/P,2%,6)=9449.69×/(P/A,2%,6) =9449.69/5.601

=1687.14(万元)

机会点③

净现值的期望值:3960×(P/A,2%,5) ×1.0—8100 =3960×4.713×1.0-8100=10563.48(万元)

等额年金:10563.48×(A/P,2%,5)=10563.48/(P/A,2%,5)

= 10563.48/4.713=2241.35(万元)

机会点④

净现值的期望值:-10×(P/A,2%,5) =-10×4.713=—47.13(万元)

等额年金:-47.13×(A/P,2%,5)=-47.13/(P/A,2%,5) =-47.13/4.713=-10.00(万元) 机会点⑤

净现值的期望值:(2112×0.7十1513.6×0.3) ×(P/A,2%,5) -4600

=(2112×0.7十1513.6×0.3) ×4.713-4600=4507.78(万元)

等额年金:4507.78×(A/P,2%,5)=4507.78/(P/A,2%,5)=956.46(万元)

根据计算结果判断,B方案在一期开发高层住宅销路差的情况下,二期应改为开发多层住宅。机会点②

净现值的期望值:[10563.48×(P/F,2%,5) +3960×(P/A,2%,5)) ×0.6 +[4507.78×(P /F,2%,5)十2520×(P/A,2%,5)] ×0.4-8100

=(10563.48×0.906+3960×4.713) ×0.6十(4507.78×0.906十2520×4.713) ×0.4-8100 =16940.40+6384.32-8100=15224.72(万元)

等额年金:15224.72×(A/P,2%,10)=15224.72/(P/A,2%,10)

=15224.72/8.917=1707.38(万元)

根据计算结果,应采用B方案,即一期先开发高层住宅,在销路好的情况下,二期继续开发高层住宅,在销路差的情况下,二期改为开发多层住宅。

西方文学自测题库及参考答案--14-16文艺复兴文学

西方文学自测题及参考答案 第三章文艺复兴时期的文学 一、单项选择题 1.欧洲资产阶级文学的真正开端是(B)。 A.浪漫主义文学 B.人文主义文学 C.古典主义文学 D.启蒙运动文学 2.人文主义思想的核心是(C)。 A.基督教精神 B.理性主义 C.对“人”的肯定 D.平等、博爱思想 3.人文主义文学的基本主题是(D)。 A.歌颂现世生活 B.讲究理性、学习知识 C.追求爱情幸福 D.反封建反教会 4.意大利的人文主义文学先驱是(A)。 A.彼特拉克 B.但丁 C.薄伽丘 D.拉伯雷 5.法国近代第一位抒情诗人是(D)。 A.拉伯雷 B.斯宾塞 C.蒙田 D.龙沙 6.蒙田的《随笔集》是法国近代第一部(C)。 A.短篇小说集 B.抒情诗集 C.散文集 D.文学评论集 7.被称为西班牙“民族戏剧之父”的是(B)。 A.斯宾塞 B.维伽 C.马洛 D.本·琼生 8.薄伽丘在其《十日谈》等作品中宣扬的是(B)。 A.大自然的奇迹 B.幸福在人间 C.人权高于一切 D.科学、理性 9.被称为“英国诗歌之父”的是(C)。 A.托马斯·莫尔 B.斯宾塞 C.乔叟 D.莎士比亚 10.文艺复兴运动的发源地是(C)。 A.英国 B.西班牙 C.意大利 D.法国 11.彼特拉克《歌集》的主要形式是(A)。 A.十四行诗 B.抒情诗

C.温柔的新体诗 D.无韵诗 12.薄伽丘的《十日谈》是一部(C)。 A.民间故事集 B.长篇传奇 C.框架结构的短篇小说集 D.抒情诗集 13.构成堂·吉诃德性格喜剧性的主要因素是(B)。 A.他对社会的冷嘲热讽 B.他企图恢复过时的骑士精神C.他立志铲除人间罪恶却屡遭失败 D.他为崇高理想而献身的伟大精神14.莎士比亚早期创作的《罗密欧与朱丽叶》是一出(A)。 A.具有强烈反封建意识的爱情悲剧 B.理想与现实的矛盾的悲剧 C.理想破灭的悲剧 D.气氛最阴暗、可怖的悲剧15.莎士比亚的《雅典的泰门》是一出(C)。 A.具有强烈反封建意识的爱情悲剧 B.理想与现实的矛盾的悲剧 C.揭露资本主义金钱作用的悲剧 D.气氛最阴暗、可怖的悲剧 16.西方评论家认为是莎士比亚“诗的遗嘱”的剧作是(D)。 A.《泰尔亲王佩里克利斯》 B.《辛白林》 C.《冬天的故事》 D.《暴风雨》 17.莎士比亚晚期传奇喜剧的思想特征是(B)。 A.明朗乐观 B.宽恕与和解 C.野心与贪婪 D.邪恶与善良 18.《威尼斯商人》中的鲍西娅是一个(D)。 A.具有叛逆精神的艺术典型 B.酷爱自由、纯洁善良的女性 C.具有积极进取精神的代表 D.人文主义的新女性 二、多项选择题 1.人文主义的主要内容有(ABCD)。 A.用人权反对神权 B.用个性解放反对禁欲主义 C.用理性反对蒙昧主义 D.拥护中央王权,反对封建割据 E.用自由、平等、博爱、天赋人权来反对封建专制和特权 2.莎士比亚戏剧中著名的三大典型人物是(BCD)。 A.罗密欧 B.哈姆莱特 C.福斯塔夫 D.夏洛克 E.泰门 3.拉伯雷《巨人传》中塑造的巨人形象是(ACD)。 A.格郎古杰 B.若望修士 C.卡冈都亚 D.庞大固埃 E.巴汝奇 4.《威尼斯商人》中的夏洛克的性格特点有(ABCD)。 A.贪婪 B.吝啬 C.狡猾 D.残酷 E.好色

人教版物理必修一试题第三章综合练习答案

第三章力的相互作用 一、单选题(每题只有一个正确答案,4X10=40分) 1.如图所示,物体A和B一起沿斜面匀速下滑,则物体A受到的力是 A.重力,B对A的支持力 B.重力,B对A的支持力、下滑力 C.重力,B对A的支持力、摩擦力 D.重力,B对A的支持力、摩擦力、下滑力 2.质量为m的木块在置于桌面上的木板上滑行,木板静止, 它的质量M=3m。已知木块与木板间、木板与桌面间的动摩擦因 数均为μ,则木板所受桌面的摩擦力大小为: A、μmg B、2μmg C、3μmg D、4μmg 3.如图所示,A、B、C三个物体的质量相等,有F=1N的两个水平力作用于A、B两个物体上,A、B、C都静止,则地面对A物体、A物体对B物体、B物体对C物体的摩擦力分别为: A.1N、2N、1N B.1N、0、1N C.0、1N、0 D.1N、1N、0N 4.向南踩行的自行车前轮和后轮和向南推行的自行车前轮和后 轮分别受到的摩擦力方向为: A.向北、向南;向北、向南 B.向南、向北;向南、向南 C.向南、向北;向北、向南 D.向北、向南;向北、向北 5.一个物体质量为m,沿倾角为θ的斜面下滑,则下面关于此受力分析图中,说法正确的是: A.GX为下滑力,施力物体是斜面 B.GY是物体对斜面的压力,施力物体是物体 C.N和G的合力等于GX D.若物体匀速下滑,则没有摩擦力 6.如图所示传动带装置,大轮为主动轮,通过皮带带动 从动轮逆时针转动,则此时皮带上的两点P和Q受到轮 子的摩擦力方向分别是: A.向前、向前 B.向后、向后 C.向前、向后 D.向后、向前 7.如图所示,有一个直角支架AOB,AO 水平放置, 表面粗糙,OB竖直向下,表面光滑,AO 上套有小环P, OB上套有小环Q,两环质量均为m,两环间由一根质量 可忽略、不可伸展的细绳相连,并在某一位置平衡(如图),现将P 环向左移一小段距离,两环再次达到平衡,那么将移动后的平衡状态 和原来的平衡状态比较,AO杆对P环的支持力N、摩擦力f和细绳上 的拉力T的变化情况是: A.N不变,T变大,f不变B.N不变,T变小,f变小 C.N变小,T变大,f不变D.N变大,T变小,f变小 8.如下图所示,滑块A在斜向下的拉力F的作用下向右做匀速运动, 那么A受到的滑动摩擦力f与拉力F的合力方向是: A.水平向右;B.向下偏右; C.向下偏左;D.竖直向下。 二、多选题(每题至少有两个答案是正确的,每题五分,选对部分答案得二分,选错或不选得零分,共20分。) 9.关于弹力的说法,错误的是: A.物质互相接触,就有弹力的相互作用。 B.物体发生弹性形变,就必然对别的物体产生力作用。 C.由胡克定律可得:k=F/x,可知弹簧的劲度系数与弹力成正比,与形变量成反比。 D.压力和支持力的方向都垂直于物体的接触面,绳的拉力沿绳而指向绳收缩的方向 10.如图所示,在水平力F的作用下,重为G的物体保持沿竖直墙壁匀速下滑,物体与墙之间的动摩擦因数为μ,物体所受摩擦力大小为:() F F

湖南工业大学 包装世界考试题

《包装世界》题目

D、农耕经济的发展 7. C 青铜是一种合金,主要由哪几种金属元素合炼而成?(3分) A、铜、铁、铅 B、铁、铅、金 C、铜、锡、铅 D、铁、锡、铅 8. B 下列哪项是青铜包装容器的盛行时代?(3分) A、夏代 B、商西周 C、秦汉 D、周代 9. C 继陶质包装之后,包装发展史上的第二次飞跃是______。(3分) A、金属材质 B、陶质 C、青铜材质 D、金银材质 10. B 迄今为止,我国发现的最早的漆器是______。(3分) A、河南偃师二里头墓葬中发现的红木漆匣 B、浙江余姚河姆渡出土的一件内外均霖涂朱漆的木碗 C、信阳长台关楚墓中出土的凤鸟虎座鼓架 D、湖北省随州市曾侯乙墓出土的彩漆豆 11. C 迄今为止,我国历史上出现的最早的漆器包装是______。(3分) A、浙江余姚河姆渡出土的一件内外均霖涂朱漆的木碗 B、信阳长台关楚墓中出土的凤鸟虎座鼓架 C、河南偃师二里头墓葬中发现的红木漆匣 D、湖北省随州市曾侯乙墓出土的彩漆豆 12. C 我国古代漆器以优美的图案和色彩,其中色彩主要为______。(3分) A、黑 B、黑、白 C、红、黑 D、红、白

13. B 下列哪个时期是梅瓶作为酒包装容器而流行的时期?(3分) A、汉唐 B、宋辽元 C、元明清 D、唐宋元明清 14. C 下列能代表元代瓷质包装容器的创新属______。(3分) A、雕塑瓷 B、粉彩瓷 C、青花瓷 D、颜色釉瓷 15. D 景德镇制瓷业进入了历史高峰的时期是______。(3分) A、宋代 B、元代 C、明代 D、清代 16. A 下列属于用金、银制成的包装容器所具有的特性是______。(3分) A、避光性能好、抗氧化、耐腐蚀 B、避热性能好、抗氧化、耐腐蚀 C、避水性能好、抗高压、耐腐蚀 D、避风性能好、抗高压、耐腐蚀 17. B 纸包装发展的全面繁荣期出现在我国______时代。(3分) A、唐 B、宋 C、元 D、明 18. A “马背上的包装”的特点是______。(3分) A、多是扁体弧底的造型,适于悬挂在马鞍上。 B、多是圆体扇型的造型,适于悬挂在马鞍上。 C、多是扁体圆底的造型,适于悬挂在马鞍上。 D、多是圆体壶型的造型,适于悬挂在马鞍上。 19. 我国是一个多民族国家,历史上的匈奴、契丹、女真、蒙古等民族都先后在草原上生活 过。他们过着居无定所的游牧生活,马匹是他们赖以生存的交通工具,为了保护、存储

材基第三章习题及答案

第三章 作业与习题的解答 一、作业: 2、纯铁的空位形成能为 105 kJ/mol 。将纯铁加热到 850℃后激冷至 室 温( 20℃),假设高温下的空位能全部保留,试求过饱和空位浓度与室 温平衡空位浓度的比值。 (e 31.8=6.8X1013) 6、如图 2-56,某晶体的滑移面上有一柏氏矢量为 b 的位错环, 并 受到一均匀切应力τ。 (1)分析该位错环各段位错的结构类型。 (2)求各段位错线所受的力的大小及方向。 (3)在τ的作用下,该位错环将如何运动? (4)在τ的作用下,若使此位错环在晶体中稳 定不动,其最小半径应为多大? 直。 (3)右手法则( P95):(注意:大拇指向下, P90 图 3.8 中位错环 ABCD 的箭头应是向内,即是 位错环压缩)向外扩展(环扩大) 。 解: (2)位错线受力方向如图,位于位错线所在平面,且于位错垂

如果上下分切应力方向转动180 度,则位错环压缩。

d s Rd ; sin d 2 d / 2 注:k 取 0.5 时,为 P104中式 3.19 得出的结果。 7、在面心立方晶体中,把两个平行且同号的单位螺型位错从相距 100nm 推进到 3nm 时需要用多少功(已知晶体点阵常数 a=0.3nm,G=7 ﹡ 10 1010Pa )? 8、在简单立方晶体的( 100)面上有一个 b=a[001] 的螺位错。如 果 它(a ) 被(001)面上 b=a[010] 的刃位错交割。 (b ) 被(001)面上 b=a[100] 的螺位错交割, 试问在这两种情形下每个位错上会形成割阶还是弯折? ((a ):见 P98图 3.21 , NN ′在(100)面内,为扭折,刃型位错; (b ) 图 3.22 ,NN ′垂直( 100)面,为割阶,刃型位错) b [110 ] 9、一个 2 的螺位错在( 111)面上运动。若在运动过程中 遇 到障碍物而发生交滑移,请指出交滑移系统。 对 FCC 结构:( 1 1 -1 )或写为( -1 -1 1 ) a b [110 ] 10、面心立方晶体中,在( 111)面上的单位位错 2 ,在 ( 111) (4) P103-104 : b d s 2T sin d 2 kGb 2 b kGb 100 (w Gb ln 1300 ; 3 1.8X10-9J )

外国文学试题及答案

外国文学试题及答案 第一章古代文学 一、单项选择题 1.古希腊最早的一部以现实生活为题材的诗作是()。 A.《工作与时日》B.《胜利颂》 C.《神谱》D.《牧歌》 2.古希腊最早的一部比较系统地叙述宇宙起源和神的谱系的作品是()。 A.《长征记》B.《神谱》 C.《工作与时日》D.《胜利颂》 3.古希腊古典时期文学成就最大的是()。 A.抒情诗B.散文C.寓言D.戏剧 4.被柏拉图称为“第十位文艺女神”的诗人是()。 A.维吉尔B.贺拉斯C.萨福D.奥维德 5.品达最著名的诗作是()。 A.《胜利颂》B.《日神颂》C.《酒神颂》D.《少女颂》6.《伊索寓言》主要反映的是()。 A.个人情感B.贵族与奴隶主的情趣 C.奴隶制社会劳动人民的思想感情D.市民的思想感情 7.古希腊被称为“历史之父”的作家是()。 A.希罗多德B.修昔底德C.色诺芬D.苏克拉底 8.西方客观唯心主义的始祖是()。 A.柏拉图B.亚里士多德C.西塞罗D.卢克莱修 9.亚里士多德的文艺理论代表作品是()。 A.《理想国》B.《伊安篇》C.《诗学》D.《诗艺》10.“希腊化时期”最著名的新喜剧作家是()。 A.米南德B.阿里斯托芬C.普劳图斯D.泰伦斯 11.泰伦斯的代表作品是()。 A.《双生子》B.《一罐黄金》C.《婆母》D.《恨世者》12.哲理长诗《物性论》的作者是()。 A.西塞罗B.卢克莱修C.维吉尔D.贺拉斯 13.维吉尔的《埃涅阿斯纪》被称为欧洲文学史上的第一部()史诗。 A.文人B.英雄C.民族D.悲剧 14.贺拉斯最重要的文艺理论著作是()。 A.《诗学》B.《诗艺》C.《讽刺诗》D.《颂歌集》15.奥维德的代表作品是()。 A.《爱经》B.《变形记》C.《讽刺诗》D.《颂歌集》16.《伊利昂纪》是一部描写部落战争的英雄史诗,开篇写的是()。 A.阿喀琉斯的愤怒B.希腊联军节节败退 C.阿喀琉斯重上战场D.阿喀琉斯杀死赫克托耳 17.《奥德修纪》是一部()。 A.描写部落战争的英雄史诗 B.反映氏族社会末期至奴隶社会初期人类对自然和社会斗争的史诗C.悲剧史诗D.英雄传说

第三章机考题库

一、多选题 1、学完《信息技术基础》必修模块后,某同学共完成了以下几个作品: A、电子报刊《爱鸟报》 C、学生学籍管理系统 E、2005 年十运会奖牌分布情况统计表 F、网页“logo图标”的设计 G、在线翻译一篇文章 H、片头动画的制作 判别该同学完成的作品中:属于程序设计自动化信息加工类型的是()。 参考答案:B、C、D 知识点:3 2、学完《信息技术基础》必修模块后,某同学共完成了以下几个作品: A、电子报刊《爱鸟报》 B、二次函数画图程序 C、学生学籍管理系统 D、100米决赛成绩排序程序 E、2005 年十运会奖牌分布情况统计表 F、网页“logo图标”的设计 G、在线翻译一篇文章 H、片头动画的制作 判别该同学完成的作品中:属于大众信息技术工具人性化信息加工类型的是()。 参考答案:A、E、F、H 知识点:3 3、1、学完《信息技术基础》必修模块后,某同学共完成了以下几个作品: A、电子报刊《爱鸟报》 B、二次函数画图程序 C、学生学籍管理系统 D、100米决赛成绩排序程序 E、2005 年十运会奖牌分布情况统计表 F、网页“logo图标”的设计 G、在线翻译一篇文章 H、片头动画的制作 判别该同学完成的作品中:属于人工智能技术智能化信息加工类型的是()。 参考答案:G 知识点:3 4、计算机信息加工的类型有()。 A、基于程序设计的自动化信息加工 B、基于大众信息技术工具的人性化信息加工 C、基于人工智能的智能化加工 参考答案:A、B、C 知识点:3

5、以下关于信息的编程加工的说法中,准确的是()。 A、编程加工利用计算机的高速运算水平能够加工批量的信息 B、编程加工能够提升信息加工的效率 C、编程加工能够针对具体问题编写专门的程序来实现信息加工的自动化 参考答案:A、B、C 知识点:3 二、选择题 1、一位爱好程序设计的同学,想通过程序设计解决“鸡兔同笼”的问题,他制定的如下工作过程中,更恰当的是()。 A、分析信息、设计方法、编写代码、调试运行 B、提出问题、编写代码、设计方法、调试运行 C、设计方法、编写代码、分析信息、调试运行 D、提出问题、设计代码、编写代码、调试运行 参考答案:A 知识点:3 2、扫描仪是一种()仪器。 A、语音识别 B、光学字符识别 C、手写识别 参考答案:B 知识点:3 3、属于人工智能研究领域的是()。 A、自动控制和网络化 B、计算机技术和传感技术 C、模式识别和自然语言理解 D、分类识别和语义分析 参考答案:C 知识点:3 4、现在机器人是一个比较热门的话题,机器人利用的技术是()。 A、网络技术 B、人工智能技术 C、编程技术 D、自动化信息加工技术 参考答案:B 知识点:3 5、Word 软件中有一个“大眼夹”,当用户插入图片时,它会提示相关信息,表明它有()。

包装世界第三章题库

1. ____堪称人类历史上一个前所未有的大发展的世纪,也是一个大破坏的世 纪,它突出地表现在社会经济高速发展的同时,对资源的掠夺性开采和对环境的严重污染。(3分) A、B、C、D、 A、19世纪 √B、20世纪 C、18世纪 D、21世纪 2. 据调查显示,包装垃圾占到生活垃圾的________左右。(3分) A、B、C、D、 A、一倍 B、五分之一 C、百分之三十 √D、一半 3. 环境的恶化极大地威胁到了人类的生存状态,这一严峻形势促使了______的 形成。(3分) A、B、C、D、 √A、生态包装理念 B、环保包装设计 C、包装回收体系 D、绿色包装思想 4. 包装回收势在必行。因为包装回收不仅可以_______,还可以_______。大量 的废弃包装不仅造成了资源的浪费,还对社会环境和自然环境造成严重的影响。(3分) A、B、C、D、 A、减少包装废弃物;降低生产成本 √B、节约原材料和能源;减少包装废弃物、避免环境污染 C、节约设计成本;减少包装废弃物、避免环境破坏 D、减少包装废弃物;重复利用包装物品 5. 专家估计目前我国已有____多座城市被垃圾包围。在这些“工业垃圾”和 “生活垃圾”中,包装废弃物占____以上。如果包装回收率达到____,即可减少城市垃圾20%,这将对环境保护做出重大贡献。(3分)

A 、 B 、 C 、 D 、 A 、350,45%,55% B 、500,25%,50% √ C 、400,40%,50% D 、400,80%,50% 6. 从上世纪80年代起,我国就制定了相关______,重视包装废弃物的处理与 利用。(3分) A 、 B 、 C 、 D 、 A 、规定 B 、法则 C 、管理条例 √ D 、法律 7. 在我国,包装垃圾回收总体情况不乐观,除啤酒瓶和塑料周转箱回收情况较 好外,其它包装废弃物的回收率相当低,还不到____。(3分) A 、30% √ B 、20% C 、10% D 、35% 8. 包装材料的浪费和包装垃圾的堆积、污染,严重地威胁到我们赖以生存的生 态环境和自然资源。而_____的出现,极大地改善了这种现状,为实现社会的可持续发展开辟了一种有效途径。(3分) A 、包装制作创新 √ B 、绿色包装 C 、包装回收 D 、包装设计革新 9. 生态包装,又称______,是指为了节约包装材料,减少包装废弃物而鼓励使 用的可重复利用、循环再生的商品包装。(3分) √ A 、可持续包装 B 、可回收包装 C 、可再利用包装 D 、绿色包装 10. 典型的生态包装有:传统的生态包装,如松花蛋的稻草包装、______;现代

第三章练习题及参考答案

第三章 恒定电流的电场和磁场 练习题及答案 1、一铜棒的横截面积为,mm 80202 ?长为2m ,两端的电位差为50V 。已知铜的电导率为 S/m 107.57?=σ。求(1)电阻(2)电流(3)电流密度(4)棒内的电场强度(5)所消 耗的功率 解:(1)铜棒电阻Ω?=???=?= -571019.210 7.508.002.02 1R S l σ (2)铜棒内电流A R U I 35 3 1028.21019.21050?=??==-- (3)铜棒内电流密度263 /1043.108.002.01028.2m A S I J ?=??== (4)棒内的电场强度m V J E /1050.210 7.51043.127 6 -?=??==σ (5)所消耗的功率W R I P 2 2 1014.1?== 2、电缆的芯线是半径为cm a 5.0=的铜线,外面包一层同轴的绝缘层,绝缘层的外半径为 cm b 2=,电阻率m ?Ω?=12101ρ。绝缘层外又用铅层保护起来。 (1)求长度m L 1000=的这种电缆沿径向的电阻 (2)求当芯线与铅层的电位差为V 100时的径向电流 解:(1)距离电缆轴线处的电阻为rL dr S dr dR πρ ρ 2== 则长度的电缆沿径向的电阻可积分求得 Ω?===?81021.2ln 22a b L rL dr R b a πρπρ (2)据欧姆定律可求得径向电流 A R U I 71052.4-?== 3、已知半径为R 的环形导线,载有电流为I ,如图所示。求其中心的磁感应强度的大小。 解:由毕奥--萨伐尔定律可得回路在中心点的磁场大小为 R I d R IR R R l Id B L 244020 2 03 0μθπμπμπ ==?= ? ? 磁场方向为垂直纸面向外。

最新外国文学史模拟题

外国文学史模拟题(一) 第一章古代文学 三、专用术语解释 1.荷马史诗2.埃斯库罗斯 3.《俄底浦斯王》4.阿里斯托芬 四、理解解答题 1,简述荷马史诗的形成过程。 2.简述古希腊文学的分期及主要成就。 3.简述希腊神话的特征。 4。简述希腊戏剧的起源。 5.筒述希腊悲剧中的命运观念和人本思想。 五、综合论述题 1.分析阿喀琉斯的艺术形象。 2.分析奥德修斯的艺术形象。 3.分析赫克托耳的形象。 4.论述荷马史诗的结构艺术特色。 5.论述《俄底浦斯王》的主题思想和艺术特色。 六、分析比较题 从古希腊三大悲剧诗人对命运的理解看希腊悲剧中的命运观 第二章中世纪文学三、专用术语解释 1.教会文学2.骑士文学 3.英雄史诗4.城市文学 四、理解解答题 1.简述《新生》的内容。 2.简述维吉尔和贝亚特丽齐在《神曲》中的象征意义。 3.简述《神曲》的艺术特点。 五、综合论述题 1.论述但丁在《神曲》中表现出来的思想上的两重性。 第三章文艺复兴时期文学三、专用术语解释 1.文艺复兴2.人文主义 3.彼特拉克4.《十日谈》 5.流浪汉小说6.《罗密欧与朱丽叶》 7.福斯塔夫 四、理解解答题 1.简述人文主义文学的特点。 2.简述《巨人传》的主题以及艺术手法。 3.简述莎士比亚历史剧的主题内容。 4.简述莎土比亚喜剧的主题。 5.简述莎士比亚的创作分期。

6.简析奥赛罗的形象。 7.简析李尔王的形象。 8.简析麦克白的形象。 9.简析桑丘的形象: 五、综合论述题 1.分析堂·吉诃德的艺术形象。 2.分析夏洛克的艺术形象; 3.分析哈姆雷特的艺术形象。 六、分析比较题 试比较人文主义文学和古典主义文学的异同。 第四章17世纪文学三、专用术语解释 1.巴洛克2.《失乐园》 3、古典主义 4、三一律 四、理解解答题 1.简述古典主义文学与人文主义文学的关系; 2.简述莫里哀的创作分期及特色。 3.简析阿巴贡的形象。 4.简述《伪君子》的“开场”。 五、综合论述题 论述答尔丢夫的艺术形象。 六、分析比较题 试比较夏洛克和阿巴贡这两个吝啬鬼形象。 第五章18世纪文学三、专用术语解释 1.启蒙运动2.感伤主义 3.哲理小说4.狂飙突进, 四、理解解答题. 1.简述启蒙文学的主要特征。 2.简述《鲁滨逊漂流记》的主要精神。 3.简析《少年维特之烦恼》的内容。 4.简述席勒《阴谋与爱情》的思想内容。 5.简述《浮士德》的主要内容。 6.简析梅非斯特的形象。 五、综合论述题 1.论述浮士德的艺术形象。 2.论述《浮士德》的艺术特色。 六、分析比较题 英、法、德三个国家18世纪文学比较。 第六章19世纪文学(一)四、专用术语解释

马原课机考试题库第三章试题及答案

第三章试题清单(含答案) 一.单选题 1.马克思主义认为,人类社会赖以存在和发展的基础是:() A.吃喝穿住 ( ) B.人的自觉意识活动 ( ) C.物质生产活动(√) D.社会关系的形成 ( ) 世纪50年代,北大荒人烟稀少、一片荒凉。由于人口剧增,生产力水平低下,吃饭问题成 为中国面临的首要问题,于是人们不得不靠扩大耕地面积增加粮食产量,经过半个世纪的开垦,北大荒成了全国闻名的“北大仓”。然而由于过度开垦已经造成了许多生态问题。现在,黑龙江垦区全面停止开荒,退耕还“荒”。这说明:() A.人与自然的和谐最终以恢复原始生态为归宿 ( ) B.人们改造自然的一切行为都会遭到“自然界的报复” ( ) C.人在自然界面前总是处于被支配的地位 ( ) D.人们应合理地调节人与自然之间的物质变换(√) 3.“许多事情我们可以讲一千个理由、一万个理由,但老百姓吃不上饭,就没有理由。‘民以食为天’”。这说明:() A.人的生理需求是社会历史的基础 ( ) B.人的本质决定于人的自然属性 ( ) C.社会发展的根本动力是人的物质欲望 ( ) D.人们首先必须吃、喝、住、穿、行,然后才能从事政治、科技、艺术、宗教等活动(√) 4.制约人们行为及其动机的根本条件是:() A.生产方式(√) B.传统意识 ( ) C.政治制度 ( ) D.阶级关系 ( ) 5.下列哪一原理可以解释“大众心理影响经济走势”这一社会现象:() A.社会意识对社会存在具有决定作用 ( ) B.社会意识反作用于社会存在(√) C.社会心理可以左右社会发展方向 ( ) D.只有正确的社会意识才能影响社会发展 ( ) 6.社会意识主要是对:() A.物质资料生产方式的反映(√) B.阶级斗争的反映 ( ) C.统治阶级意志的反映 ( ) D.社会发展规律的反映 ( )

包装世界第二章题库

包装世界第二章题库

1. 可直接加热的包装由哪 些材料复合而成?下列 表述有误的是______。(3 分) A 081973043 √A、聚酯膜与金属 B、防光的铝箔 C、防湿,防漏气的铝箔 D、聚烯烃保护膜 2. 下列属于现代包装装潢 技术的是______。(3分) C 082373043 A、冲片 B、晒PS版 √C、数字印刷 D、出胶片 3. 丝网印刷由五大要素构 成,其中没有包括下列中 哪一项?(3分) B 082473043 A、丝网印版、刮印刮板√ B、平板打印机 C、油墨 D、印刷台以及承印物 4. 以下哪个不属于现代包 装设计领域的定位设计 理论?(3分) C 082673043 A、品牌定位 B、产品定位

√C、企业文化定位 D、消费者定位 5. 系统论是研究系统的一 般模式结构和规律的学 问,作为一门科学的系统 论,其基本特性中没有包 括______。(3分) D 082873043 A、有序性 B、目的性 C、动态性 √D、针对性 6. 纸张撕裂度是指______。 (3分) A 083173043 √A、测试将纸撕开一段距离所需要的力的大小B、测试将纸撕开后,开口的平滑度 C、测试纸张撕开一段距离所需要的时间的长短 D、测试纸张撕开后所能承受的重量是多少 7. 不可直接在微波炉加热 的包装材料有______。(3 分) B 083473043 A、锡纸 √B、乙烯(PS) C、保鲜膜 D、耐温达120摄氏度以 上的材料均可 8. 有毒和无毒的塑料袋包

装进行检测的简单方法 表述错误的是______。(3 分) C 083573043 A、把塑料袋置于水中, 并按入水底,无毒塑料袋 比重小,可浮出水面,有 毒塑料袋比重大,下沉。 B、用手抓住塑料袋一端 用力抖,发出清脆声者无 毒;声音闷涩者有毒。 √C、无毒的聚乙烯塑料袋不易燃,火焰呈蓝色,上端黄,燃烧时像蜡烛泪一样滴落,有石蜡味,烟少;有毒的聚氯乙烯塑料袋易燃,火焰呈黄色,底部呈绿色,软化能拉丝,有盐酸的刺激性气味。 D、无毒的塑料袋呈乳白色、半透明、或无色透明,有柔韧性,手感润滑,表面似有蜡;有毒的塑料袋颜色混浊或呈淡黄色,手感发粘。 9. 下面哪个不属于新型环 保材料?(3分) C 083773043 A、木粉塑料 B、CT材料 C、吹塑薄膜 D、侦菌薄膜 10. 没有注意液态包装设计 基本要求的选项是 ______。(3分) D

第三章习题与参考答案

第三章习题与参考答案 3-1 输水管路的直径为150㎜输水量为981kN/hr 求断面平均流 速。 (答:1.57m/s ) 3-2 矩形风道的断面为300×400㎜2,风量为2700m 3/hr ,求断面 平均流速,若出风口断面缩小为150×700㎜2,该处的平均流速多大? (答:6.25m/s,25.0m/s ) 3-3 一圆形风道,风量为10000 m 3/hr ,最大允许流速为20 m/s , 试设计其直径(应为50㎜的整倍数)并核算其流速. (答:450㎜,17.5 m/s) , 各为多大才能保证两支管的质量流量相等? (答:s m v s m v /2.22,/1832==) 3-6 在4×4㎝2的空气压缩机进口管路中,空气的密度委1.2kg/m 3, 平均流速为4m/s ,经过压缩后,在直径为2.5cm 的圆管中,以 3m/s 的平均流速排出,求出口的空气密度和质量流量。 (答:5.22kg/m 3,7.68×10-3kg/s )

3-7 试比较1和3点流速的大小:1)在等直径立管中,2)在渐 () () () 10107 1 0203; 2; 11? ?? ?????=????????=???? ?????????????=r y u u r y u u r y u u m m m 3-9 已知圆管中的流速分布曲线为7 1 0????????=r y u u m ,求流速等于平均 流速的点离壁面的距离。 c y (答:0242) 0r 3-10 求题(3-8)中各种情况的动能修正系数α值 (答:2,1.057,1.03) 3-11 圆喷嘴在圆管中喷射流体,流速分布如图,已知, mm d 501=

外国文学题库

外国文学题库 第六章十九世纪初期欧洲文学 一、填空 1 “湖畔派”包括浪漫主义作家华兹华斯、柯勒律治和( ) 。 2 抒情诗剧( )是雪莱创作的高峰,也是积极浪漫主义诗歌的典范。 3 拜伦针对“湖畔派”诗人的消极浪漫主义倾向,创作了( ) 一诗进行猛烈反击。 4 雨果的()被认为是法国浪漫主义运动的宣言。 5 雨果的作品()代表着浪漫主义对古典主义的胜利。 6 《巴黎圣母院》中代表着美和善的女性形象是()。 7 在小说()中雨果提出了“在绝对正确的革命之上,还有一个绝对正确的人道主义”的观点。 8 长诗()是普希金过渡到现实主义创作之前的最后一部浪漫主义叙事诗。 9 普希金的《驿站长》叙述了小人物()辛酸悲惨的一生。 10 普希金的作品中,取材于普加乔夫起义的长篇小说是()。 二、单项选择题 1《别尔金小说集》的作者是………………………………………………………〇 A普希金 B契诃夫 C果戈理 D托尔斯泰 2《叶普盖尼·奥涅金》中代表着普希金理想的贵族妇女形象的是………………〇 A达吉亚娜 B奥丽加 C娜塔莎 D泽姆菲拉 3《悲惨世界》中作家的人道主义思想具体体现在…………〇 A米里哀的转变 B冉阿让的转变 C珂赛特的转变 D芳汀的转变 4拜伦的诗歌以欧洲各民族解放运动为内容的是…………………………………〇 A《唐璜》 B 《恰尔德·哈洛尔徳游记》 C 《曼伏雷徳》D东方叙事诗 5 19世纪英国著名的历史小说家是………………………………………………〇 A司各特 B斯威夫特 C狄更斯 D哈代 6阿乐哥出自普希金的作品…………………………………………………………〇 A茨冈 B囚徒 C高家索俘虏 D强盜兄弟 7被恩格斯称为“天才的预言家”的诗人是……………………………………〇 A雪莱 B拜伦 C普希金 D海涅 8 巴黎圣母院中外表丑陋內心美好的形象是……………………………………〇 A克洛徳 B伽西莫多 C弗西斯 D 洛尔姆 9 使雨果成为浪漫主义领袖的作品是………………………………………………〇 A《克伦威尔》 B《<克伦威尔> 序言》 C《欧那尼》 D《巴黎圣母院》 10 《九三年》的作者是……………………………………………………………〇 A雨果 B普希金 C司各特 D福楼拜 三、多项选择题 1普希金的别尔金小说集包括……………………………………………○○○○○ A《驿站长》 B《上尉的女儿》 C《风雪》 D《射击》 E《茨冈》 2唐璜是一部长篇诗体小说,以下论断正确的是……………………○○○○○ A作品描写的是18世纪末西班牙一个贵族青年的冒险故事。 B作品揭露和讽刺了欧洲的封建专制和贵族资产阶级的强权政治。 C作品表现了作者同反动势力的不调和态度。 D作品对欧洲各民族解放运动给予了同情赞扬与声援。 E作品体现了唯心主义的英雄史观。 3悲惨世界塑造的人物形象有………………………………………○○○○○ A欧那尼 B米里哀 C沙威 D冉阿让 E伽西莫多 4表现了浪漫主义的个性解放思想的人物有……………………………○○○○○ A阿乐哥 B欧那尼 C唐璜 D浮士德 E冉阿让 5法国的浪漫主义作家有………………………………………………○○○○○ A夏多布里昂 B斯达尔夫人 C雨果 D雪莱 E司各特 6法国早期浪漫主义文学的代表作家是…………………………………○○○○○ A夏多布里昂 B斯达尔夫人 C拜伦 D雪莱 E雨果 7下列作品属于雪莱的抒情短诗的是…………………………………○○○○○

高一化学必修一第三章测试题(附答案)

高一化学必修一第三章测试题(附答案) 一、选择题( 每小题只有一个选项符合题意,每小题2分,共32 分) 1. 钠跟水反应时的现象,与钠的下列性质无关的是( ) A. 钠的熔点低 B. 钠的密度小 C. 钠的硬度小 D. 有强还原性 2. 某无色溶液中放人铝片后有氢气产生,则下列离子在该溶液中肯定可以大量存在的是( A 。Na+ B.Mg2+ C.OH- D.HCO3- 3. 用光洁的铂丝蘸取某无色溶液,在无色灯焰中灼烧时,观察到黄色火焰,下列有关叙述中正确的是( ) A. 只有Na+ B. 一定含Na+,也可能含K + C.既有Na+又有K+ D.可能含Na+,也可能含K + 4. 在空气中能生成致密氧化膜的金属是( ) A.Al B.Cu C.Fe D. Na 5. 区别固体Na2CO3和NaHCO最好的方法是() A. 加热 B. 两者分别与同浓度的稀盐酸反应 C,溶于水,比较其溶解性 D.两者分别加入NaOH容

液或石灰水 6. 等质量的钠进行下列实验,其中生成氢气最多的是 A. 将钠投入到足量水中 B. 将钠用铝箔包好并刺一些小孔,再放入足量水中 C. 将钠放入足量稀硫酸中 D. 将钠放入足量稀盐酸中 7. 决定金属性强弱的是( ) A.1 个金属原子失去电子的多少 B.1 mol 金属与酸反应放出氢气的多少 C.1 mol 金属失去电子的多少 D. 金属原子失去电子的难易程度 8. 用来检验Fe3+是否存在的最佳试剂是() A.H2S B.NaOH C.Na2CO3 D.KSCN 9. 合金有许多特点,如钠一钾合金为液体,而钠和钾的单质均为固体,据此推测,生铁、纯铁、碳三种物质的熔点最低的是( ) A. 生铁 B. 纯铁 C. 碳 D. 无法确定 10. 将5 g 某金属加入到100 mL 2 mol/L 的硫酸溶液 中,当硫酸浓度降到原浓度的一半时(设溶液体积不变) ,金属还没有全部溶解。该金属可能是( ) A.Al B.Zn C.Fe D.Mg

湖南工业大学 包装世界考试题

《包装世界》题目 第一章 1. B 原始形态的包装和古代包装均具有______功能。(3分) A、保护、装饰、流通 B、保护、美化装饰、储运 C、保护、装饰、流通、回收 D、保护、装饰、储存、销售 2. 下列不属于中国国家标准中GB/所提到的包装基本功能是______。(3分) D A、保护产品 B、方便贮运 C、促进销售 D、提高产品附加值 3. C 原始形态包装的主要功能是______。(3分) A、运输、美观

B、保存、美观 C、保存、运输 D、收藏、运输 4. A 我国近代包装最早出现在______。(3分) A、18世纪中叶以后 B、清代中晚期 C、1840年的鸦片战争以后 D、工业革命之后 5. D 下列哪一种材料的发明,揭开了人造包装材料应用的序幕?(3分) A、瓷质 B、塑料 C、玻璃 D、陶质 6. C 古代商品包装得以发展的客观原因是______(3分) A、生产、生活方式的变化 B、物质文明的丰富 C、商品的流通与市场销售日益扩大 D、农耕经济的发展 7. C 青铜是一种合金,主要由哪几种金属元素合炼而成?(3分)

A、铜、铁、铅 B、铁、铅、金 C、铜、锡、铅 D、铁、锡、铅 8. B 下列哪项是青铜包装容器的盛行时代?(3分) A、夏代 B、商西周 C、秦汉 D、周代 9. C 继陶质包装之后,包装发展史上的第二次飞跃是______。(3分) A、金属材质 B、陶质 C、青铜材质 D、金银材质 10. B 迄今为止,我国发现的最早的漆器是______。(3分) A、河南偃师二里头墓葬中发现的红木漆匣 B、浙江余姚河姆渡出土的一件内外均霖涂朱漆的木碗 C、信阳长台关楚墓中出土的凤鸟虎座鼓架 D、湖北省随州市曾侯乙墓出土的彩漆豆

外国文学题库1

外国文学题库 第一章古希腊、罗马文学 一、填空 1、欧洲文学史上最古老的文学是( )。 2、希腊神话包括两大部分,即神的故事和( )。 3、希腊神话的特点是( )。 4、以宙斯为中心的一组神,通常被称为( )。 5、希腊神话中的英雄传说起源于( )。 6、古希腊文学中“新喜剧”的代表作家是( ) 。 7、被柏拉图称为“第十位文艺女神”的古希腊抒情诗人是( )。 8、古罗马作家阿普列尤斯的小说《变形记》又名《》。 二、单选 1、“奥林波斯神统”中的主神是……………………………………………〇 A卡俄斯B宙斯 C朱庇特D阿波罗 2、“奥林波斯神统”中的太阳神是…………………………………………〇 A宙斯B朱庇特 C阿波罗D阿瑞斯 3、“奥林波斯神统”中的战神是………………………………………………〇 A宙斯B朱庇特 C阿波罗D阿瑞斯 4、古罗马神话中的主神是…………………………………………………〇 A卡俄斯B朱庇特 C宙斯D阿瑞斯 5、古罗马神话中的神后是…………………………………………………〇A维那斯B赫拉 C尤诺D阿弗洛狄特 6、埃斯库罗斯流传至今的一部重要作品是………………………………〇A《盗火的普罗米修斯》B《被缚的普罗米修斯》 C《解放了的普罗米修斯》D《普罗米修斯三步曲》 7、古希腊戏剧起源于…………………………………………………………〇 A英雄崇拜B祖先崇拜 C酒神祭祀D日神祭祀 8、希腊神话中的英雄传说起源于……………………………………………〇 A英雄崇拜B祖先崇拜 C酒神祭祀D日神祭祀 9、柏拉图的文艺理论著作名为……………………………………………〇A《理想国》B《诗学》 C《诗艺》D《诗的艺术》 10、亚里士多德的文艺理论著作名为……………………………………〇

第三章一元一次方程单元测试题及答案

第三章一元一次方程 单元测试题 一、 选择题(每小题3分,共36分) 1.下列等式中是一元一次方程的是( ) A .S=21ab B. x -y =0 C.x =0 D .3 21+x =1 2.已知方程(m +1)x ∣m ∣ +3=0是关于x 的一元一次方程,则m 的值是( ) A.±1 B.1 C.-1 D.0或1 3.下列解方程过程中,变形正确的是( ) A.由2x -1=3得2x =3-1 B.由4x +1=1.013.0+x +1.2得4x +1=1 103+x +12 C.由-75x =76得x =-7675 D.由3x -2 x =1得2x -3x =6 4.已知x =-3是方程k (x +4)-2k -x =5的解,则k 的值是( ) A.-2 B.2 C.3 D.5 5.若代数式x -3 1x +的值是2,则x 的值是 ( ) (A)0.75 (B)1.75 (C)1.5 (D) 3.5 6.方程2x -6=0的解是( ) A.3 B.-3 C.±3 D.31 7.若代数式3a 4b x 2与0.2b 13-x a 4是同类项,则x 的值是( ) A.21 B.1 C.3 1 D.0 8. 甲数比乙数的4 1还多1,设甲数为x ,则乙数可表示为 ( ) A.14 1+x B.14-x C.)1(4-x D. )1(4+x 9.初一(一)班举行了一次集邮展览,展出的邮票比平均每人3张多24张,比平均每人4张少26张,这个班共展出邮票的张数是( ) A.164 B.178 C.168 D.174 10.设P=2y -2,Q=2y +3,且3P-Q=1,则y 的值是( ) A. 0.4 B. 2.5 C. -0.4 D. -2.5 11.方程2-6 7342--=-x x 去分母得 ( ) A .2-2(2x -4)=-(x -7) B.12-2(2x -4)=-x -7 C.12-2(2x -4)=-(x -7) D.以上答案均不对 12.一件商品提价25%后发现销路不是很好,欲恢复原价,则应降价( ) A.40% B.20% C25% D.15%

第三章习题及答案

六.补充练习题 (一)单项选择题 1.以下各项目属于会计科目的有() A.欠供应单位料款B.所有者投资 C.银行存款D.未分配利润 2.对会计要素进行分类核算的工具是() A.会计科目B.账户 C.会计科目和账户D.会计科目或账户 3.会计科目是() A.会计报表的名称B.会计账户的名称 C.会计账簿的名称D.会计要素的名称 4.每一项经济业务的发生,都会影响()账户发生增减变化。 A.一个B.两个 C.两个或更多D.全部 5.对每个账户来说,在某一时刻其期末余额() A.只能在借方B.只能在账户的一方 C.只能在贷方D.可能在借方和贷方 6.按照借贷记账法的记账规则记账,资产类账户的借方发生额和贷方发生额()A.总是相等的B.总是不等的 C.借方发生额一定大于贷方发生额 D.两者之间没有必然的对应关系 7.被世界各国普遍采用的复式记账法是() A.增减记账法B.收付记账法 C.单式记账法D.借贷记账法 8.采用复式记账的方法,主要为了() A.便于登记账簿B.全面地、相互联系地反映资金运动的来龙去脉 C.提高会计工作效率D.便于会计人员的分工协作 9.在借贷记账法下,应付账款账户的贷方表明() A.企业债权的增加B.企业债务的减少 C.企业债务的增加D.企业债权的减少 10.在借贷记账法下,负债类账户的借方表明() A.企业债权的增加B.企业债务的减少 C.企业债务的增加D.企业债权的减少 11.下列账户中本期发生额减少登记在借方的是() A.管理费用B.财务费用 C.短期借款D.制造费用 12.本月共购入材料5 000元,各车间部门领用3 500元,退回200元,月末结存为2 000元,则材料上月结存应为() A.300元B.700元 C.500元D.900元 13.账户发生额试算平衡公式存在的依据是() A.借贷记账法的记账规则B.经济业务的内容 C.静态会计方程式D.动态会计方程式 14.采用借贷记账法,哪方记增加、哪方记减少,是根据()

外国文学史填空选择题库1

第一章古代希腊罗马文学 一、填空题 1、希腊神话包括_神的故事__和_英雄传说___两部分。 2、希腊神话的主要特点是神,人同形同性___。 3、荷马史诗包括___伊利昂记_和___奥赛修记_两部史诗,它们是欧洲文学史中最早的重要作品,分别描写的是__特洛亚战争__的故事和__战后奥德修斯历尽艰辛回家团聚__的故事。 4、荷马史诗中《伊利昂纪》的情节以_阿基琉斯的愤怒为中心展开,《奥德修纪》的情节以_奥赛修斯__的历险为主线。 5、《伊利亚特》和《奥德赛》中的比喻极为丰富,大量使用了从日常生活和自然现象中选取来的比喻,后人称之为“荷马式比喻”。 6、被誉为“悲剧之父”、“戏剧艺术的荷马”的古希腊悲剧家分别是_埃斯库罗斯_和索福克勒斯,代表作分别是_被缚的普罗米修斯_;___和__俄狄浦斯王__。 7、古希腊“喜剧之父”是___阿里斯托芬___,他的表现反战思想的作品是___阿卡奈人 8、被称为“舞台上的哲学家”和“心理戏剧鼻祖”的是__欧里匹得斯,他的代表作品是___美的亚_。 9、亚里斯多德的文艺理论论著是《诗学》_,其中提出的__摹仿说10古希腊文学___为西方现实主义文艺理论奠定了基础。 10、古罗马文学除了自己独特的贡献外,还是_古希腊文学___与___欧洲近代文学_之间的桥梁,起到了继往开来的作用。 11、古罗马文学“黄金时代”最重要的代表作家是_奥维德___、_贺拉斯______和_维吉尔___。 12、《变形记》是一部__诗歌_总集,它是_奥维德_的代表作。 13、贺拉斯的著名文艺理论著作__《诗艺》____是_诗简__体。

14、古罗马喜剧作家普罗图斯的代表作有_《一坛黄金》__和__《孪生兄弟》___,这两部作品分别对莫里哀的_《悭吝人》__和莎士比亚的的__《错误的喜剧》__创作有很大影响。 15、阿普列尤斯的作品___《变形记》或《金驴记》___是欧洲最早的___长篇小说___。 16、史诗__《埃涅阿斯纪》__是欧洲文人史诗的范本。 17、在希腊神话中,两次“政变”均由女神__该亚__发动,说明前俄林波斯神系是_母系___社会的一种反映;俄林波斯神系主要是__父系__社会的反映。 18、被柏拉图称为“__第十位文艺缪斯__”的女诗人是_萨福__。 19、阿里斯托芬的_《鸟》__是流传至今唯一以神话幻想为题材的喜剧作品,也是欧洲文学中最早表现__乌托邦__思想的作品。 20、共和国末期罗马文学的主要成就是“欧洲散文之父” __西塞罗___的演说辞、书信和卢克莱修的__《物性论》__。 二、选择题 1、欧洲古代文学中最早系统描述宇宙起源和神的谱系的作品是(B)。 A、《荷马史诗》 B、《神谱》 C、《变形记》 D、《工作与时日》 2、贯穿希腊神话的基本思想是(C)。 A、偶像崇拜 B、命运观念 C、人本主义 D、现实主义 3、古希腊最早的一部以现实生活为题材的诗作是(A)。 A、《工作与时日》 B、《神谱》 C、《牧歌》 D、《胜利颂》 4、古希腊文学中写独唱琴歌的代表诗人是(D)。 A、阿那克瑞翁 B、品达 C、提月太俄斯 D、萨福 5、在古希腊神话中,匠神的名字是(D)。 A、得墨忒耳 B、赫尔墨斯 C、阿弗洛狄忒 D、赫维斯托斯 6、在古代希腊神话中,特洛伊王子帕里斯把写有"给最美的女神"的金苹果判给了(C),其原因是她许诺使他得到人间最美的女人。