国民经济统计学课后答案 杨灿 第二版

3-16

(1)NDP=GDP-固定资本消耗=940-58=882(亿元)

(2)GNI=GDP+得自国外的净要素收入=940+1.2=941.2(亿元)

(3)NNI=GNI-固定资本消耗=941.2-58=883.2(亿元)

或=NDP+得自国外的净要素收入=882+1.2=883.2(亿元)

(4)GNDI=GDP+得自国外的净要素收入+得自国外的净经常转移=940+1.2+0.5=941.7(亿元)或=GNI+得自国外的净经常转移=941.2+0.5=941.7(亿元)

(5)NNDI=NDP+得自国外的净要素收入+得自国外的净经常转移=882+1.2+0.5=883.7(亿元)或=GNDI-固定资本消耗=941.7-58=883.7(亿元)

3-17

总营业盈余=增加值-雇员报酬-生产税净额=980-417-102+3.5=464.5

原始总收入余额=增加值+初次分配收入-初次分配支出=980+28-417-(102-3.5)-63=429.5 或=总营业盈余+财产收入净额=464.5+(28-63)=429.5

可支配总收入=原始总收入余额+再分配收入-再分配支出=429.5-6-4-65.8=353.7

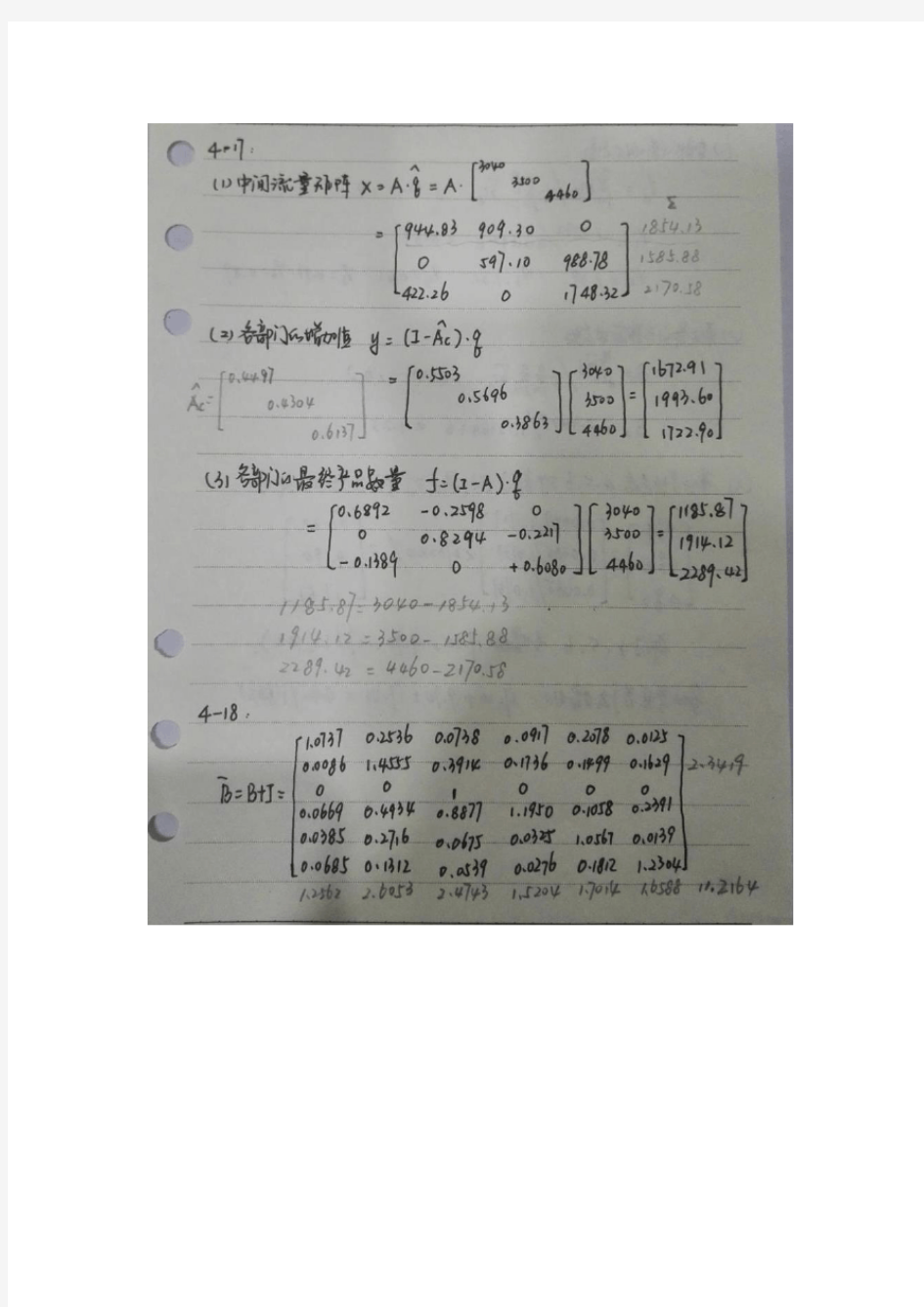

4-15

投入部门

最终产品总产出农业轻工业重工业其他小计

产出部门

农业70.2 174.4 149.3 132.4 526.3 673.7 1200 轻工业 2 451 26.3 92.5 571.8 988.2 1560 重工业31.3 217.8 876.2 237.4 1362.7 677.3 2040 其他31.3 251.2 270.7 184.7 737.9 462.1 1200 小计134.8 1094.4 1322.5 647 3198.7 2801.3 6000

增加值1065.2 465.6 717.5 553 2801.3 总投入1200 1560 2040 1200 6000

A= 0.06 0.11 0.07 0.11 0.00 0.29 0.01 0.08 0.03 0.14 0.43 0.20 0.03 0.16 0.13 0.15

4-16

投入部门

最终产品总产出

1 2 3 4

产出部门1 60 120 10 15 395 600

2 78 360 70 45 647 1200

3 18 12 6 15 149 200

4 30 60 16 30 164 300

增加值414 648 98 195 总投入600 1200 200 300

5-17

1 借:其他投资360

贷:货物出口360

2 借:货物进口7200

贷:其他投资7200

3 借:经常转移16

贷:货物出口16

4 借:货物进口120

贷:储备资产120

5 借:服务进口 5

贷:其他资产 5

6 借:服务进口24

贷:其他资产24

7 借:储备资产30

贷:服务出口30

8 借:储备资产50

贷:经常转移50

9 借:其他资产60

贷:服务出口60

10 借:货物进口3000

贷:直接投资3000

11 借:其他投资50

贷:货物出口50

12 借:其他投资200

贷:证券投资200

13 借:储备储备60

贷:其他投资60

需要说明的问题:

(7)和(8)国内收入的30万美元和50万美元并没有明确说明作为外汇储备,一般不作为外汇储备处理,而应计入其他投资里的其他金融资产(存款)。在国内商业银行存款的外汇,只有被人民银行(我国的中央银行)购买后,才能算作外汇储备,作为储备资产中的内容。

但结合本题(14),认为出题者的意思是在此认为(7)(8)内容计入了储备资产,年底核查该国外汇储备净增加了20万美元,刚好与下表中储备资产借方和贷方的差额(140-120=20)相等,因此说明依题目中所给项目编制的国际收支平衡表中误差与遗漏为0。

若(14)中说该国外汇储备实际净增加了30万美元,则说明外汇储备核查多出10万(30-20=10),则应在外汇储备上再借记10万美元,在误差与遗漏上贷记10万美元。

在考试中如果出类似的题目,会明确提示是否计入储备资产的。

6-19

(1)该国拥有的非金融资产=2132+58+659+1173+140=4162

(2)该国对外的净债权=155-252=-97

(3)该国的国民财富=经济总体的非金融资产+经济总体的(对外)净金融资产

=4162+(391+1521+208+807+82-789-1468-345-129-60)

=1462+218(净金融资产)=4380

=国内各部门净值之和=1734+111+522+1851+162=4380

6-20

(1)本国净金融资产=对外净债权+本国拥有的货币黄金存量

本国拥有的货币黄金存量=本国净金融资产-对外净债权=218-(-97)=315

(2)该国的对外净债权是-97,处于净负债状态。

或从该国的净金融该资产是218,而货币黄金量为315,剔除所拥有的货币黄金218-315=-97,也可以看出处于净负债。(注意:以前版本的BPM中认为特别提款权与货币黄金的处理方式相同,没有相应的负债方,现在变为为SDR虚拟了国外的负债方。)(3)哪些部门资金短缺,一般是仅从金融来源(负债)和使用(资产)的角度来分析的。即各机构部门的金融资产减金融负债,为正则剩余,为负则资金短缺。(净值的正负是说明其清算时资金余缺情况)

非金融机构:391-789=-389(短缺)

金融机构:1521-1468=53(剩余)

政府:208-345=-137(短缺)

住户:807-129=678(剩余)

为住户服务的非盈利机构:82-60=22(剩余)

6-21 (1)

非金融机构金融机构政府住户为住户服务的非

营利机构

国外

使用来源使用来源使用来源使用来源使用来源使用来源非金融资产426 42 132 295 28 0 生产资产255 38 82 201 21 非生产资产171 4 50 94 7 0

金融资产/负债78 158 304 293 69 64 101 26 16 12 50 31 资产净值346 53 137 370 32 19 第三问36.89% 5.65%14.61%39.45% 3.41%

第四问-80115754

(2)该国的国民财富=346+53+137+370+32=938

(3)该国的国民财富部门分布情况:见上表,住户部门最多,非盈利机构最少

(4)各部门自己情况见上表:非金融机构部门资金短缺80万亿元,其他部门剩余

(5)该国对外净金融资产为15,而对外净债权为-19,该国黄金储备为15-(19)=34

若不考虑该国黄金的情况下该国为资金短缺,考虑黄金储备的情况下为资金剩余。

7-20

货物和服务账户

总产出(生产者价格)9249 中间消耗3576 总产出(基本价格)8700 最终消费3713 生产税净额549 个人2868

公共845

资本形成总额1765

固定资本1583

存货167

贵重物品15 货物和服务进口491 货物和服务出口686

生产账户

中间消耗3576 总产出(基本价格)8700 GDP 5673 生产税净额549 固定资本消耗339

NDP 5334

收入形成账户

雇员报酬3913 GDP 5673 生产税净额682 固定资本消耗339 总营业盈余和总混合收入1078 NDP 5334 固定资本消耗339

净营业盈余和净混合收入739

原始收入分配账户

应付财产收入465 固定资本消耗339

营业盈余739 原始总收入5652 雇员报酬3919 固定资本消耗339 生产税净额680 原始收入净额5313 应收财产收入440

GNI=GDP+得自国外的净要素收入=5673+6(雇员报酬)-2(生产税净额)-25(财产收入)为反应国民经济总体的收入形成规模,此处的应收和应付财产收入以经济总体的总量为核算对象了,没有取净值,然后直接记录在借方。下表中的经常转移也一样。(这与课堂上给的答案有出入,请以这个为准)

收入再分配账户

经常性转移支付850 国民总收入5652 可支配总收入5660 固定资本消耗339 固定资本消耗339 国民净收入5313 可支配净收入5321 经常性转移收入858

收入再分配账户

最终消费支出3713 国民可支配总收入5660 个人2868 固定资本消耗339 公共845 可支配净收入5321 总储蓄1947

固定资本消耗339

净储蓄1608

资本账户

资本形成总额1426 净储蓄1608 固定资本形成总额1583 应收资本转移 1

固定资本消耗339 减:应付资本转移-2 存货变动167

贵重物品净获得15 储蓄和资本转移引致的净值变

动1607

非金融非生产资产净获得 2

净贷出179

金融账户

金融资产净获得3782 金融负债净发生3603

净金融投资179

国外的经常账户

货物和服务账户

自本国进口的货物和服务686 对本国出口的货物和服务491 对本国的贸易差额-195

国外原始收入和经常转移账户

雇员报酬 6 国外货物和服务贸易差额-195 生产税净额雇员报酬

应付财产收入 5 生产税净额 2 所得税、财产税等经常税应付财产收入30 净社会缴款所得税、财产税等经常税

社会福利净社会缴款

其他经常转移16 社会福利

养老金权益变化调整其他经常转移8 国外经常差额-182 养老金权益变化调整

资本账户

非金融非生产资产净获得-2 国外经常差额-182

应收资本转移 2

减:应付资本转移-1

储蓄和资本转移引致的净值变动-181

净贷出-179

金融账户

金融资产净获得 603

金融负债净发生 782

净金融投资

-179

8-19

%

73.107203920219680

, %16.10420392021240000010001==∑∑===∑∑=

q p q p L p q p q L p q %39.107212400

228100 , %83.10321968022810010111011==∑∑===∑∑=q p q p P p q p q P p q

8-21

项

目 总 产 出

总 产 出 指 数 (%) 上年产出按上年价格 计 算 当年产出按当年价格 计 算 当年产出按上年价格 计 算

总 值

指 数 物 量

指 数 价 格

指 数 (1)

(2) (3) (4) (5) (6) 总 计 910 1040 985 114.29 108.24 105.58 第一产业 200 230 215 115.00 107.50 106.98 第二产业 450 510 490 113.33 108.89 104.08 第三产业

260

300

280

115.38

107.69

107.14

因素分析结果如下:

114.29108.24105.58130

75

55

q p V L P =

?%%

8-22

国 内 生 产

最 终 使 用 项 目 总 产 出

中 间 消 耗

GDP 或增加值

项 目 按当年价格

按上年价格

价格指数(%)

按当年价格 按上年价格 价格指数(%) 按当年价格 按上年价格 价格指数(%) 按当年价格 按上年价格 价格指数(%) 甲 (1) (2) (3) (4) (5) (6) (7) (8) (9) 乙

(10) (11) (12) 总

计 1040

985 106 570 520 110 470 465 101 总计 470

465 101 第一产业 230 215 107 110 104 106 120 111 108 总消费 335 315 106 第二产业 510 490 104 340 309 110 170 181 94 总投资 105 116 91 第三产业

300

280

107

120

107

112

180

173

104

净出口

30

34

88

8-23

解:总产出价格指数为:

1101

1200240012004800

111.27%1200240012004313.89

1.06 1.10 1.20

p

p q L p q

++=

=

==++

∑∑

中间消耗价格指数为:

1101

40010002001600

107.70%40010002001485.60

1.10 1.06 1.12

k

k s L k s

++=

=

==++∑∑

核算期不变价GDP 为:

010*********

2828.29111.27%107.70%

p q k s -=

-=∑∑

GDP 价格指数为:

,480016003200

113.14%4313.891485.602828.29

p k P -=

==-

8-24

解:总产出价格指数为:

1101

5608604001820

110.99%5608604001639.76

1.06 1.15 1.1

p p q L p q

++=

=

==++∑∑

中间消耗价格指数为:

1101

250400150800

109.53%250400150730.37

1.05 1.12 1.11

k k s L k s

++=

=

==++∑∑

核算期不变价GDP 为:

010********

909.39110.99%109.53%

p q k s -=

--∑∑

GDP 物量指数为:

0101,00

00

909.39

113.67%1500700

q s p q k s L p q k s

-=

=

=--∑∑∑∑

GDP 价格指数为:

,,1820800127.5113.67%112.17%1500700113.67

p k q s V P L -=

=÷==-% 8-25

解:核算期不变价GDP 为:

199265041517970292195291486205.36%222.60%212.82%58.62%

+++=+++=

GDP 总值指数、物量指数和价格指数分别为:

3074227.70%1350V =

=,1486110.07%1350f L ==,3074

206.86%1486

p P ==

因素分析结果如下:

227.70110.07

206.861724

136

1588

f p

V L P =

?%%

会计学第二版习题与案例答案2

( 14)31 日支付所得税 借:应交税费——应交所得税 贷:银行存款 120 000 (15)31 日计提坏账准备 借:资产减值损失 107 000 贷:坏账准备 107 000 6. 根据所给资料进行相关业务的处理 (1) 20X 9年11月1日收到票据时: 借:应收票据 117 000 贷:主营业务收入 100 000 应交税费—应交增值税(销项税额) 17 000 ( 2) 20X 9 年 12 月 31 日年度终了,计算该票据所产生利息时: 票据应计利息=117 000 X 12%X 2- 12=2 340 (元) 借:应收票据 2 340 贷:财务费用 2 340 经过以上的计算,在年末时公司的应收票据的账面价值为 119 340 元 117 000+2 340)。 ( 3) 20X 0 年 2 月 1 日票据到期收回款项时: 收款金额=117 000 X ( 1+12%X 3- 12) =120 510 (元) 20 X 0年应计票据利息=117 000 X 12%X 1十12=1 170 (元) 应交税费——应交增值税(销项税额) 1 020 000 ② 借:坏账准备 520 000 借:银行存款 120 510 贷:应收票据 119 340 财务费用 1 170 7. 编制的会计分录如 下: (1)①借:应收账款- — B 企业 7 020 000 贷:主营业务收入 120 000 6 000 000

贷:应收账款520 000 ③借:银行存款 4 000 000 贷:应收账款——B企业 4 000 000 ④借:应收账款300 000 贷:坏账准备300 000 借:银行存款300 000 贷:应收账款300 000 ⑤借:应收账款 2 340 000 贷:主营业务收入 2 000 000 应交税费——应交增值税(销项税额)340 000 (2)本企业本期应计提的坏账准备: 期末应收账款余额为:1000+702-52-400+234=1 484 (万元)“坏账准备”账户余额为:50-52+30=28(万元) 本期应计提坏账准备:1484X 5%=74.2 (万元) 再补提坏账准备金额为:74.2-28=46.2 (万元) 会计分录为: 借:资产减值损失462 000 贷:坏账准备462 000 8. (1)借:应收票据一一M公司432 900 贷:主营业务收入370 000 应交税费——应交增值税(销项税额)62 900 (2)借:应收账款——K公司234 000 贷:主营业务收入200 000 应交税费——应交增值税(销项税额)34 000 (3)借: 应收票据——T 公司351 000 贷:主营业务收入300 000 应交税费——应交增值税(销项税额)51 000

遗传学第二版课后题答案-刘祖洞

P42 第二章孟德尔定律 1、答:因为 (1)分离规律是生物界普遍存在的一种遗传现象,而显性现象的表现是相对的、有条件的;(2)只有遗传因子的分离和重组,才能表现出性状的显隐性。可以说无分离现象的存在,也就无显性现象的发生。 2、(1)RR×rr → Rr 红果色 (2)Rr×rr → 1/2Rr,1/2rr 1/2红果色,1/2黄果色 (3)Rr×Rr → 1/4RR,2/4Rr,1/4rr 3/4红果色,1/4黄果色 (4)Rr×RR → 1/2RR,1/2Rr 红果色 (5)rr×rr → rr 黄果色 3、(1)Rr × RR → R,r;R →1/2RR,1/2Rr 1/2红色,1/2粉红 (2)rr × Rr → r;R,r →1/2Rr,1/2rr 1/2粉红,1/2白色 (3)Rr × Rr → R,r;R,r →1/4RR,2/4Rr,1/4rr 1/4红色,2/4粉色,1/4白色 4、(1)WWDD×wwdd → WwDd 白色、盘状果实 (2)WwDd×wwdd → 1/4WwDd,1/4Wwdd,1/4wwDd,1/4wwdd, 1/4白色、盘状,1/4白色、球状,1/4黄色、盘状,1/4黄色、球状 (3)Wwdd×wwDd → 1/4WwDd,1/4Wwdd,1/4wwDd,1/4wwdd, 1/4白色、盘状,1/4白色、球状,1/4黄色、盘状,1/4黄色、球状 (4)Wwdd×WwDd → 1/8WWDd,1/8WWdd,2/8WwDd,2/8Wwdd,1/8wwDd,1/8wwdd 3/8 白色、盘状,3/8白色、球状,1/8黄色、盘状,1/8黄色、球状 5.(1)TTGgRr × ttGgrr: 即蔓茎绿豆荚圆种子3/8,蔓茎绿豆荚皱种子3/8,蔓茎黄豆荚圆种子1/8,蔓茎黄豆荚皱种子1/8。 (2)TtGgrr × ttGgrr: 即蔓茎绿豆荚皱种子3/8,蔓茎黄豆荚皱种子1/8,矮茎绿豆荚皱种子3/8,矮茎黄豆荚皱种子1/8。 6.解:题中F2分离比提示番茄叶形和茎色为孟德尔式遗传,F1的基因型为AaCc。所以对三种交配可作如下分析: (1) 紫茎马铃暮叶对F1的回交: AaCc×AAcc→1/4AACc,1/4AAcc,1/4AaCc,1/4Aacc 1/2紫茎缺刻叶:1/2紫茎马铃薯叶 (2) 绿茎缺刻叶对F1的回交: AaCc×aaCC→1/4AaCC,1/4AaCc,1/4aaCC,1/4aaCc 1/2紫茎缺刻叶:1/2绿茎缺刻叶 (3)双隐性植株对Fl测交: AaCc×aacc→1/4AaCc,1/4Aacc,1/4aaCc,1/4aacc 1/4紫茎缺刻叶:1/4紫茎马铃薯叶:1/4绿茎缺刻叶:1/4绿茎马铃薯叶 7.解:(1)AaCc×aaCc ,(2)AaCc×Aacc ,(3)AACc×aaCc,(4)AaCC×aacc,(5)

医学统计学第七版课后答案及解析知识分享

医学统计学第七版课后答案及解析

医学统计学第七版课后答案 第一章绪论 一、单项选择题 答案 1. D 2. E 3. D 4. B 5. A 6. D 7. A 8. C 9. E 10. D 二、简答题 1答由样本数据获得的结果,需要对其进行统计描述和统计推断,统计描述可以使数据更容易理解,统计推断则可以使用概率的方式给出结论,两者的重要作用在于能够透过偶然现象来探测具有变异性的医学规律,使研究结论具有科学性。 2答医学统计学的基本内容包括统计设计、数据整理、统计描述和统计推断。统计设计能够提高研究效率,并使结果更加准确和可靠,数据整理主要是对数据进行归类,检查数据质量,以及是否符合特定的统计分析方法要求等。统计描述用来描述及总结数据的重要特征,统计推断指由样本数据的特征推断总体特征的方法,包括参数估计和假设检验。 3答统计描述结果的表达方式主要是通过统计指标、统计表和统计图,统计推断主要是计算参数估计的可信区间、假设检验的P 值得出相互比较是否有差别的结论。 4答统计量是描述样本特征的指标,由样本数据计算得到,参数是描述总体分布特征的指标可由“全体”数据算出。 5答系统误差、随机测量误差、抽样误差。系统误差由一些固定因素产生,随机测量误差是生物体的自然变异和各种不可预知因素产生的误差,抽样误差是由于抽样而引起的样本统计量与总体参数间的差异。 6答三个总体一是“心肌梗死患者”所属的总体二是接受尿激酶原治疗患者所属的总体三是接受瑞替普酶治疗患者所在的总体。 第二章定量数据的统计描述 一、单项选择题 答案 1. A 2. B 3. E 4. B 5. A 6. E 7. E 8. D 9. B 10. E 二、计算与分析

遗传学课后习题答案

遗传学复习资料 第一章绪论 1、遗传学:是研究生物遗传和变异的科学 遗传:亲代与子代相似的现象就是遗传。如“种瓜得瓜、种豆得豆” 变异:亲代与子代、子代与子代之间,总是存在着不同程度的差异,这种现象就叫做变异。 2、遗传学研究就是以微生物、植物、动物以及人类为对象,研究他们的遗 传和变异。遗传是相对的、保守的,而变异是绝对的、发展的。没有遗传,不可能保持性状和物种的相对稳定性;没有变异,不会产生新的性状,也就不可能有物种的进化和新品种的选育。遗传、变异和选择是生物进化和新品种选育的三大因素。 3、1953年瓦特森和克里克通过X射线衍射分析的研究,提出DNA分子结构 模式理念,这是遗传学发展史上一个重大的转折点。 第二章遗传的细胞学基础 原核细胞:各种细菌、蓝藻等低等生物有原核细胞构成,统称为原核生物。 真核细胞:比原核细胞大,其结构和功能也比原核细胞复杂。真核细胞含有核物质和核结构,细胞核是遗传物质集聚的主要场所,对控制细胞发育和性状遗传起主导作用。另外真核细胞还含有线粒体、叶绿体、内质网等各种膜包被的细胞器。真核细胞都由细胞膜与外界隔离,细胞内有起支持作用的细胞骨架。 染色质:在细胞尚未进行分裂的核中,可以见到许多由于碱性染料而染色较深的、纤细的网状物,这就是染色质。 染色体:含有许多基因的自主复制核酸分子。细菌的全部基因包容在一个双股环形DNA构成的染色体内。真核生物染色体是与组蛋白结合在一起的线状DNA 双价体;整个基因组分散为一定数目的染色体,每个染色体都有特定的形态结构,染色体的数目是物种的一个特征。 染色单体:由染色体复制后并彼此靠在一起,由一个着丝点连接在一起的姐妹染色体。 着丝点:在细胞分裂时染色体被纺锤丝所附着的位置。一般每个染色体只有一个着丝点,少数物种中染色体有多个着丝点,着丝点在染色体的位置决定了染色体的形态。 细胞周期:包括细胞有丝分裂过程和两次分裂之间的间期。其中有丝分裂过程分为: (1)DNA合成前期(G1期);(2)DNA合成期(S期); (3)DNA合成后期(G2期);(4)有丝分裂期(M期)。 同源染色体:生物体中,形态和结构相同的一对染色体。 异源染色体:生物体中,形态和结构不相同的各对染色体互称为异源染色体。 无丝分裂:也称直接分裂,只是细胞核拉长,缢裂成两部分,接着细胞质也分裂,从而成为两个细胞,整个分裂过程看不到纺锤丝的出现。在细胞分裂的整个过程中,不象有丝分裂那样经过染色体有规律和准确的分裂。 有丝分裂:包含两个紧密相连的过程:核分裂和质分裂。即细胞分裂为二,各含有一个核。分裂过程包括四个时期:前期、中期、后期、末期。在分裂过程中经过染色体有规律的和准确的分裂,而且在分裂中有纺锤丝的出现,故称有丝分裂。

遗传学课后答案

一) 名词解释: 遗传学:研究生物遗传和变异的科学。 遗传:亲代与子代相似的现象。 变异:亲代与子代之间、子代个体之间存在的差异. (二)选择题: 1.1900年(2))规律的重新发现标志着遗传学的诞生。 (1)达尔文(2)孟德尔(3)拉马克(4)克里克 2.建立在细胞染色体的基因理论之上的遗传学称之(4) (1)分子遗传学(2)个体遗传学(3)群体遗传学(4)经典遗传学 3.遗传学中研究基因化学本质及性状表达的内容称( 1 )。 (1)分子遗传学(2)个体遗传学(3)群体遗传学(4)细胞遗传学 4.通常认为遗传学诞生于(3)年。 (1)1859 (2)1865 (3)1900 (4)1910 5.公认遗传学的奠基人是(3): (1)J·Lamarck (2)T·H·Morgan (3)G·J·Mendel (4)C·R·Darwin 6.公认细胞遗传学的奠基人是(2): (1)J·Lamarck (2)T·H·Morgan (3)G·J·Mendel (4)C·R·Darwin 1、有丝分裂和减数分裂的区别在哪里?从遗传学角度来看,这两种分裂各有什么意义?那么,无性生殖会发生分离吗?试加说明。 答:有丝分裂和减数分裂的区别列于下表: 有丝分裂的遗传意义: 首先:核内每个染色体,准确地复制分裂为二,为形成的两个子细胞在遗传组成上与母细胞完全一样提供了基础。其次,复制的各对染色体有规则而均匀地分配到两个子细胞的核中从而使两个子细胞与母细胞具有同样质量和数量的染色体。 减数分裂的遗传学意义: 首先,减数分裂后形成的四个子细胞,发育为雌性细胞或雄性细胞,各具有半数的染色(n)雌雄性细胞受精结合为合子,受精卵(合子),又恢复为全数的染色体2n。保证了亲代与子代间染色体数目的恒定性,为后代的正常发育和性状遗传提供了物质基础,保证了物种相对的稳定性。 其次,各对染色体中的两个成员在后期I分向两极是随机的,即一对染色体的分离与任何另一对染体的分离不发生关联,各个非同源染色体之间均可能自由组合在一个子细胞里,n对染色体,就可能有2n种自由组合方式。 例如,水稻n=12,其非同源染色体分离时的可能组合数为212 = 4096。各个子细胞之间在染色体组成上将可能出现多种多样的组合。 此外,同源染色体的非妹妹染色单体之间还可能出现各种方式的交换,这就更增加了这种差异的复杂性。为生物的变异提供了重要的物质基础。 2. 水稻的正常的孢子体组织,染色体数目是12对,问下列各组织染色体数是多少? 答:(1)胚乳:32;(2)花粉管的管核:12;(3)胚囊:12;(4)叶:24;(5)根端:24;(6)种子的胚:24;(7)颖片:24。 3. 用基因型Aabb的玉米花粉给基因型AaBb的玉米雌花授粉,你预期下一代胚乳的基因型是什么类型,比例为何? 答:胚乳是三倍体,是精子与两个极核结合的结果。预期下一代胚乳的基因型和比例为下列所示 4. 某生物有两对同源染色体,一对是中间着丝粒,另一对是端部着丝粒,以模式图方式画出:

基础会计学(第二版)李会青课后习题答案

第一章概论 自测题 一、单项选择题 1. B 2. B 3. A 4. C 5. D 6. A 7. D 8. D 9. C 10. C11. C12. C13. B14. B15. D16. A17. C 18. ACD19. A20. A21.A 二、多项选择题 1. ABC 2. ABCD 3. ABCDE 4. ABD 5. AD 6. ABCD 7. ACD 8. ABC 9. ABC10. AC11. BC12. ABCD 13. AC14. ABC15. ABD16. BC17. ABC18. ABCE 19. ABC20. ABCE21.AD 22.AB 三、判断题 1.√ 2.× 3.× 4.× 5. × 6.√ 7.√ 8.× 9. √10. √11. √12. ×13.√ 业务处理题 一、资料:大安公司有关资料如下表所示: 要求:根据资料,确定资产、负债和所有者权益项目,并在上表的相应空栏 处划“√”。 序号项目资产负债所有者权益 1开户银行的存款√ 2股东甲投入的资本√ 3库存的原材料√ 4职工预借的差旅费√ 5尚未完工的产品√ 6签发并承兑的商业汇票√ 7企业提取的盈余公积金√ 8 6 个月的银行借款√ 9预收某单位的购货款√ 10应付供货单位的货款√ 11企业办公大楼√ 12应缴纳的各种税款√

13专利权√ 14生产用机器设备√ 15尚未收回的货款√ 16应付未付职工的工资√ 17 2 年期的银行借款√ 18尚未完工的产品√ 19完工入库的产品√ 20尚未分配的利润√ 二、资料:大安公司201×年 12 月 31 资产、负债、所有者权益内容如下: 资产负债表简表单位:万元 资产年初数年末数负债及所有者权益年初数年末数货币资金220315应付账款160F 应收账款A86应付职工薪酬4052预付账款55B应交税费1540存货360410长期负债280280长期股权投资180180实收资本 1 000 1 000固定资产600660未分配利润E195总计 1 565C总计D 1 790(1) C=1790万元 D=1565 万元 A=150 万元 B=139万元E=70万元F=223万元 (2)流动资产总额 950 万元 (3)流动负债总额315 万元 (4)净资产总额 1195 万元 三、说明下列经济业务对会计要素的影响 序号经济业务经济业务对会计要素的影响 1从银行提取现金备用资产 +资产 - (库存现金 +)(银行存款 - ) 2以银行存款购入原材料资产 +资产 - (原材料 +)(银行存款 - ) 3从银行借入 6 个月借款存入银行资产 +负债 + (银行存款 +)(短期借款 +)4收回某单位前欠货款存入银行资产 +资产 -

医学统计学第七版课后答案及解析

医学统计学第七版部分课后答案及解析 第二章 1.答:在统计学中用来描述集中趋势的指标体系是平均数,包括算术均数,几何均数,中位数。 均数反映了一组观察值的平均水平,适用于单峰对称或近似单峰对称分布资料的平均水平的描述。 几何均数:有些医学资料,如抗体的滴度,细菌计数等,其频数分布呈明显偏态,各观察值之间呈倍数变化(等比关系),此时不宜用算术均数描述其集中位置,而应该使用几何均数(geometric mean)。几何均数一般用G表示,适用于各变量值之间成倍数关系,分布呈偏态,但经过对数变换后成单峰对称分布的资料。 中位数和百分位数: 中位数(median)就是将一组观察值按升序或降序排列,位次居中的数,常用M表示。理论上数据集中有一半数比中位数小,另一半比中位数大。中位数既适用于资料呈偏态分布或不规则分布时集中位置的描述,也适用于开口资料的描述。所谓“开口”资料,是指数据的一端或者两端有不确定值。 百分位数(percentile)是一种位置指标,以P X表示,一个百分位数P X将全部观察值分为两个部分,理论上有X%的观察值比P X小,有(100-X)%观察值比P X大。故百分位数是一个界值,也是分布数列的一百等份分割值。显然,中位数即是P50分位数。即中位数是一特定的百分位数。常用于制定偏态分布资料的正常值范围。 2.答:常用来描述数据离散程度的指标有:极差、四分位数间距、标准差、方差、 及变异系数,尤以方差和标准差最为常用。 极差(range,记为R),又称全距,是指一组数据中最大值与最小值之差。极差大,说明资料的离散程度大。用极差反映离散程度的大小,简单明了,故得到广泛采用,如用以说明传染病、食物中毒等的最短、最长潜伏期等。其缺点是:1.不灵敏; 2.不稳定。 四分位数间距(inter-quartile range)就是上四分位数与下四分位数之差,即:Q=Q U-Q L,其间包含了全部观察值的一半。所以四分位数间距又可看成中间一半观察值的极差。其意义与极差相似,数值大,说明变异度大;反之,说明变异度小。常用于描述偏态分布资料的离散程度。 极差和四分位数间距均没有利用所研究资料的全部信息,因此仍然不足以完整地反映资料的离散程度。 方差(variance)和标准差(standard deviation)由于利用了所有的信息,而得到了广泛应用,常用于描述正态分布资料的离散程度。 变异系数(coefficient of variance,CV)亦称离散系数(coefficient of dispersion),为标准差与均数之比,常用百分数表示。变异系数没有度量衡单位,常用于比较度量单位不同或均数相差悬殊的两组或多组资料的离散程度。 3.答:常用的相对数指标有:比,构成比和率。 比(ratio),又称相对比,是A、B两个有关指标之比,说明A为B的若干倍或百分之几,它是对比的最简单形式。其计算公式为比=A/B 率(rate)又称频率指标,用以说明某现象发生的频率或强度。常以百分率(%)、千

会计学林开银第二版答案 财务成果业

第九章财务成果业务核算P194-196 【习题9-1】不定项选择题 1.C 2.C 3.ACD 4.ABD 5.D 6.B 7.ACD 8.AD 9.A10.ABCD11.C 12.C13.BCD14.AC15.ABCD 【习题9-2】练习利润的计算和利润形成业务核算 1、计算利润 (1)ABC公司2×17年营业利润=(900 000+63 000)-(450 000+21 000)-48 000-32 000-54 000-6 000+37 000=389000(元) (2)ABC公司2×17年利润总额=389000+20000-9000=400000(元) (3)ABC公司2×17年净利润=400 000-400 000×25%=300 000(元) 2、会计分录 (1)借:主营业务收入900 000 其他业务收入63 000 投资收益37 000 营业外收入20 000 贷:本年利润1 020 000 (2)借:本年利润620 000 贷:主营业务成本450 000 营业税xx附加48 000 其他业务成本21 000 销售费用32 000

管理费用54 000 财务费用6 000 营业外支出9 000 (3)借:所得税费用100 000 贷:应交税费-应交所得税100 000 (4)借:本年利润100 000 贷:所得税费用100 000 【习题9-3】练习利润分配业务核算 1、结转“本年利润”账户 借:本年利润300 000 贷:利润分配-未分配利润300 000 2、利润分配会计分录 (1)借:利润分配-提取法定盈余公积(300000×10%)30 000 贷:盈余公积-法定盈余公积30 000 (2)借:利润分配-提取任意盈余公积(300000×5%)15 000 贷:盈余公积-任意盈余公积15 000 (3)借:利润分配-应付股利﹛〔100 000+(300 000-30 000-15 000)〕×40%﹜142 000贷:应付股利142 0003、结转“利润分配”各明细账户 借:利润分配-未分配利润187 000 贷:利润分配-提取法定盈余公积30 000 -提取任意盈余公积15 000

遗传学课后习题答案

9 核外遗传 1. 细胞质遗传有什么特点?它与母性影响有什么不同? 答:细胞质遗传不同于孟德尔遗传的特点:1、无论是正交还是反交,F1的表型总是与母本的一致;2、连续回交不会导致用作非轮回亲本的母本细胞质基因及其所控制的性状的消失,但其核遗传物质则按每回交一代减少一半的速度减少,直到被全部置换;3、非细胞器的细胞质颗粒中遗传物质的传递类似病毒的转导。 母性影响是指子代某一性状的表型由母体的核基因型决定,而不受本身基因型的支配,从而导致子代的表型和么ben相同的现象。其表现形式也是正反交结果不一致,不同之处在于由细胞质遗传决定的性状,表型是稳定的,可以一代一代地通过细胞质传下去,而母性影响有持久的,也有短暂的。(P225) 2. 一个基因型为Dd的椎实螺自体受精后,子代的基因型和表型分别如何?如果其子代个体也自体受精,它们的下一代的基因型和表型又如何? 答:椎实螺的显性基因为右旋D,隐性基因为d,受母性影响,基因型为Dd的椎实螺自体受精,亲本基因型均为右旋Dd,F1产生1DD右旋(基因型为右旋)、2Dd右旋(基因型为右旋)、1dd 右旋(基因型为左旋);F1的DD自体受精产生的子代均为DD右旋(基因型为右旋),F1的Dd自体受精产生的子代为1DD右旋(基因型为右旋)、2Dd右旋(基因型为右旋)、1dd右旋(基因型为左旋),F1的dd自体受精产生的子代均为dd左旋(基因型为左旋)。(P226图) 3. 正交和反交的结果不同可能是因为:①细胞质遗传,②性连锁,和③母性影响。怎样用实验方法来确定它属于哪一种类型? 答:细胞质遗传和母性影响正反交结果不同,且F1子代与母本的表型一致;而性连锁虽然正反交结果不同,但F1子代有与父本表型一致的。母性影响虽然看起来很想细胞质遗传,但其实质是细胞核基因作用的结果,一代以上的杂交可以获得性状是否属于细胞质遗传的结论。 4. 衣藻的细胞质和细胞核中都可能存在链霉素抗性因子。如果将一个链霉素抗性突变品系与对链霉素敏感的品系杂交,(1)如果抗性品系是mt+,敏感品系是mt-,结果将会怎样?(2)如果做的是反交,结果又怎样? 答:(1)如果链霉素抗性因子的存在于细胞核,则杂交后代一半表现为抗性,一半无抗性。如果链霉素抗性因子的存在于细胞质,则杂交后代均表现为抗性。(2)如果链霉素抗性因子的存在于细胞核,则杂交后代一半表现为抗性,一半无抗性。如果链霉素抗性因子的存在于细胞质,则杂交后代均表现为无抗性。

医学统计学第七版课后答案及解析

练习题答案 第一章医学统计中的基本概念 练习题 一、单向选择题 1. 医学统计学研究的对象是 A. 医学中的小概率事件 B. 各种类型的数据 C. 动物和人的本质 D. 疾病的预防与治疗 E.有变异的医学事件 2. 用样本推论总体,具有代表性的样本指的是 A.总体中最容易获得的部分个体 B.在总体中随意抽取任意个体 C.挑选总体中的有代表性的部分个体 D.用配对方法抽取的部分个体 E.依照随机原则抽取总体中的部分个体 3. 下列观测结果属于等级资料的是 A.收缩压测量值 B.脉搏数 C.住院天数 D.病情程度 E.四种血型 4. 随机误差指的是 A. 测量不准引起的误差 B. 由操作失误引起的误差 C. 选择样本不当引起的误差 D. 选择总体不当引起的误差 E. 由偶然因素引起的误差 5. 收集资料不可避免的误差是 A. 随机误差 B. 系统误差 C. 过失误差 D. 记录误差 E.仪器故障误差 答案: E E D E A 二、简答题 1.常见的三类误差是什么?应采取什么措施和方法加以控制? [参考答案] 常见的三类误差是:

(1)系统误差:在收集资料过程中,由于仪器初始状态未调整到零、标准试剂未经校 正、医生掌握疗效标准偏高或偏低等原因,可造成观察结果倾向性的偏大或偏小,这叫系统误差。要尽量查明其原因,必须克服。 (2)随机测量误差:在收集原始资料过程中,即使仪器初始状态及标准试剂已经校正, 但是,由于各种偶然因素的影响也会造成同一对象多次测定的结果不完全一致。譬如,实验操作员操作技术不稳定,不同实验操作员之间的操作差异,电压不稳及环境温度差异等因素 造成测量结果的误差。对于这种误差应采取相应的措施加以控制,至少应控制在一定的允许范围内。一般可以用技术培训、指定固定实验操作员、加强责任感教育及购置一定精度的稳 压器、恒温装置等措施,从而达到控制的目的。 (3)抽样误差:即使在消除了系统误差,并把随机测量误差控制在允许范围内,样本 均数(或其它统计量)与总体均数(或其它参数)之间仍可能有差异。这种差异是由抽样引 起的,故这种误差叫做抽样误差,要用统计方法进行正确分析。 2.抽样中要求每一个样本应该具有哪三性? [参考答案] 从总体中抽取样本,其样本应具有“代表性”、“随机性”和“可靠性”。 (1)代表性: 就是要求样本中的每一个个体必须符合总体的规定。 (2)随机性: 就是要保证总体中的每个个体均有相同的几率被抽作样本。 (3)可靠性: 即实验的结果要具有可重复性,即由科研课题的样本得出的结果所推测 总体的结论有较大的可信度。由于个体之间存在差异, 只有观察一定数量的个体方能体现出 其客观规律性。每个样本的含量越多,可靠性会越大,但是例数增加,人力、物力都会发生 困难,所以应以“足够”为准。需要作“样本例数估计”。 3.什么是两个样本之间的可比性? [参考答案] 可比性是指处理组(临床设计中称为治疗组)与对照组之间,除处理因素不同外,其他可能影响实验结果的因素要求基本齐同,也称为齐同对比原则。 (马斌荣) 第二章集中趋势的统计描述 练习题 一、单项选择题 1. 某医学资料数据大的一端没有确定数值,描述其集中趋势适用的统计指标是

财务管理-会计学(非专业用)习题答案

第一章 思考题 1、会计的发展与经济环境的关系是怎样的?能否结合我国当前经济发展的阶段性特点,讨论我国会计体系建设的目标? 答:略,请见教材。 2、在企业为外部各信息使用者提供的信息与为内部管理层提供的信息之间,最主要的区别是什么? 答:企业为外部信息使用者提供的信息是为了外部人士了解企业经营状况和财务成果。这些信息必须符合会计法规的要求,保证会计信息的质量;企业为内部信息使用者提供的信息是为了满足企业内部管理的需要,在形式上更为灵活,并不受会计法规的约束。 3、投资者最为关注的信息是什么?债权人最为关注的信息是什么? 答:因此投资者关注投资对象获取利润的潜力和持续性。债权人最关注的都是贷款本息的安全性。 4、审计报告在财务会计报告中起什么作用? 答:审计报告是由注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位发表审计意见的书面文件。注册会计师签发的审计报告,是以超然独立的第三者身份,对被审计单位财务报表合法性、公允性发表意见。这种意见,具有鉴证作用。的股东主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,以进行投资决策等。 5、目前上市公司年报中主要包括哪些会计报表? 答:利润表、资产负债表、现金流量表、股东权益变动表 6、请简述四个基本会计假设的含义。 答:略,请见教材内容。 7、请简述会计原则的名称及其含义。 答:略,请见教材内容。 8、为什么总资产等于负债与所有者权益之和? 答:资产负债表的左、右两方分别代表了同一事物的两个侧面。左方的资产反映了企业的资金是以什么形式占用着的;右方的负债和所有者权益则反映了这些资金是从什么渠道取得的:向债权人借入的表现为负债,向投资人筹措的表现为所有者权益。因此,资产负债表的左方合计一定等于右方合计。 9、资产和费用的区别是什么? 答:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。 第二章 一、思考题

遗传学课后答案

第四章连锁遗传和性连锁 1.试述交换值、连锁强度和基因之间距离三者的关系。 答:交换值是指同源染色体的非姐妹染色单体间有关基因的染色体片段发生交换的频 率,或等于交换型配子占总配子数的百分率。交换值的幅度经常变动在0~50%之间。交换值越接近0%,说明连锁强度越大,两个连锁的非等位基因之间发生交换的孢母细胞 数越少。当交换值越接近50%,连锁强度越小,两个连锁的非等位基因之间发生交换的孢母细胞数越多。由于交换值具有相对的稳定性,所以通常以这个数值表示两个基因在同一染色体上的相对距离,或称遗传距离。交换值越大,连锁基因间的距离越远;交换值越小,连锁基因间的距离越近。 2.在大麦中,带壳(N)对裸粒(n)、散穗(L)对密穗(l)为显性。今以带壳、散穗与 裸粒、密穗的纯种杂交,F1表现如何?让F1与双隐纯合体测交,其后代为: 带壳、散穗201株裸粒、散穗18株 带壳、密穗20株裸粒、密穗203株 试问,这2对基因是否连锁?交换值是多少?要使F2出现纯合的裸粒散穗20株,至少应中多少株? 答:F1表现为带壳散穗(NnLl)。 测交后代不符合1:1:1:1的分离比例,亲本组合数目多,而重组类型数目少,所以这两对基因为不完全连锁。 交换值%=((18+20)/(201+18+20+203))×100%=8.6% F1的两种重组配子Nl和nL各为8.6%/2=4.3%,亲本型配子NL和nl各为(1-8.6%)/2=45.7%; 在F2群体中出现纯合类型nnLL基因型的比例为: 4.3%×4.3%=18.49/10000, 因此,根据方程18.49/10000=20/X计算出,X=10817,故要使F2出现纯合的裸粒散穗20株,至少应种10817株。 3.在杂合体ABy/abY,a和b之间的交换值为6%,b和y之间的交换值为10%。在没有 干扰的条件下,这个杂合体自交,能产生几种类型的配子;在符合系数为0.26时,配子的比例如何? 答:这个杂合体自交,能产生ABy、abY、aBy、AbY、ABY、aby、Aby、aBY8种类型 的配子。 在符合系数为0.26时,其实际双交换值为:0.26×0.06×0.1×100=0.156%,故其配子的比例为:ABy42.078:abY42.078:aBy2.922:AbY2.922:ABY4.922:aby4.922:Aby0.078:aBY0.078。 3.设某植物的3个基因t、h、f依次位于同一染色体上,已知t-h相距14cM,现有如下杂 交:+++/thf×thf/thf。问:①符合系数为1时,后代基因型为thf/thf的比例是多少?②符合系数为0时,后代基因型为thf/thf的比例是多少? 答:①1/8②1/2 5.a、b、c3个基因都位于同一染色体上,让其杂合体与纯隐性亲本测交,得到下列结果: +++74 ++c382 +b+3 +bc98 a++106

统计学原理第七版李洁明-课后选择判断题习题及答案

) 统计学原理第七版李洁明-课后选择判断题习题及答案 一、单项选择题 1.统计有三种含义,其基础是()。 (1)统计学(2)统计活动(3)统计方法(4)统计资料 2.一个统计总体()。 (1)只能有一个标志(2)只能有一个指标(3)可以有多个标志(4)可以有多个指标3.下列变量中,()属于离散变量。 (1)一包谷物的重量(2)一个轴承的直径(3)在过去一个月中平均每个销售代表接触的期望客户数(4)一个地区接受失业补助的人数 < 4.某班学生数学考试成绩分别为65分、71分、80分和87分,这四个数字是()。(1)指标(2)标志(3)变量(4)标志值 5.下列属于品质标志的是()。 (1)员工年龄(2)员工性别(3)员工体重(4)员工工资 6.现要了解某机床企业的生产经营情况,该企业的产量和利润是() (1)连续变量(2)离散变量(3)前者是连续变量,后者是离散变量 (4)前者是离散变量,后者是连续变量

7.劳动生产率是() | (1)动态指标(2)质量指标(3)流量指标(4)强度指标 8.统计规律性主要是通过运用()方法经整理、分析后得出的结论(1)统计分组法(2)大量观察法(3)综合指标法(4)统计推断法 9.()是统计的基础功能。 (1)管理功能(2)咨询功能(3)信息功能(4)监督功能 10.()是统计的根本准则,是统计的生命线。 (1)真实性(2)及时性(3)总体性(4)连续性 11.构成统计总体的必要条件是() 《 (1)差异性(2)综合性(3)社会性(4)同质性 12.数理统计学的奠基人是()。 (1)威廉·配第(2)阿亨瓦尔(3)凯特勒(4)恩格尔 13.统计研究的数量必须是()。 (1)抽象的量(2)具体的量(3)连续不断的量(4)可直接相加的量14.最早使用统计学这一学术用语的是() (1)政治算术学派(2)社会统计学派(3)国势学派(4)数理统计学派

新编会计学_第2版_清华大学出版社_课后答案

第二章会计核算基础知识 练习题 习题一 习题二 1.编制会计分录 1)借:银行存款90000 贷:短期借款90000 2)借:应付账款30000 贷:银行存款30000 3)借:其他应收款1000 贷:现金1000 4)借:应交税费28000 贷:银行存款28000 5)借:现金3000 贷:银行存款3000 6)借:银行存款100000 固定资产500000 贷:实收资本600000 2.T型账户略 3. 资产负债表 项目金额会计科目资产负债所有者权益 1.生产车间的厂房190 000 固定资产190 000 2.库存产成品350 000 存货350 000 3.材料仓库220 000 固定资产220 000 4.出纳员保险柜的现金2 000 现金2 000 5.运货汽车两辆60 000 固定资产60 000 6.存在银行的存款248 000 银行存款248 000 7.尚未收回的销货款80 000 应收账款80 000 8.尚未支付的购货款64 000 应付账款64 000 9.投资者投入的资本金1 000 000 股本1 000 000 10.库存原材料40 000 原材料40 000 11.尚未交纳的税金8 000 应交税费8 000 12.向银行借入的短期借款100 000 短期借款100 000 13.职工出差借支的差旅费6 000 其他应收款6 000 14.提取的盈余公积金24 000 盈余公积24 000 合计1196 000 172 000 1024 000 资产月初数月末数负债月初数月末数 现金3000 5000 短期借款82000 172000 银行存款18600 147600 应付账款53600 23600 应收账款32000 32000 应交税费28000 0 其他应收款4000 5000 负债合计163600 原材料116000 116000 所有者权益 固定资产450000 950000 实收资本460000 1060000

遗传学课后习题及答案解析

Chapter 1 An Introduction to Genetics (一) 名词解释: 遗传学:研究生物遗传和变异的科学。 遗传:亲代与子代相似的现象。 变异:亲代与子代之间、子代个体之间存在的差异. (二)选择题: 1.1900年(2))规律的重新发现标志着遗传学的诞生。 (1)达尔文(2)孟德尔(3)拉马克(4)克里克 2.建立在细胞染色体的基因理论之上的遗传学, 称之( 4 )。 (1)分子遗传学(2)个体遗传学(3)群体遗传学(4)经典遗传学 3.遗传学中研究基因化学本质及性状表达的容称( 1 )。 (1)分子遗传学(2)个体遗传学(3)群体遗传学(4)细胞遗传学 4.通常认为遗传学诞生于(3)年。 (1)1859(2)1865(3)1900(4)1910 5.公认遗传学的奠基人是(3): (1)J·Lamarck(2)T·H·Morgan(3)G·J·Mendel(4)C·R·Darwin 6.公认细胞遗传学的奠基人是(2): (1)J·Lamarck(2)T·H·Morgan(3)G·J·Mendel(4)C·R·Darwin Chapter 2 Mitosis and Meiosis 1、有丝分裂和减数分裂的区别在哪里?从遗传学角度来看,这两种分裂各有什么意义?那么,无性生殖会发生分离吗?试加说明。 答:有丝分裂和减数分裂的区别列于下表:

有丝分裂的遗传意义: 首先:核每个染色体,准确地复制分裂为二,为形成的两个子细胞在遗传组成上与母细胞完全一样提供了基础。其次,复制的各对染色体有规则而均匀地分配到两个子细胞的核中从而使两个子细胞与母细胞具有同样质量和数量的染色体。 减数分裂的遗传学意义 首先,减数分裂后形成的四个子细胞,发育为雌性细胞或雄性细胞,各具有半数的染色体(n )雌雄性细胞受精结合为合子,受精卵(合子),又恢复为全数的染色体 2n 。保证了亲代与子代间染色体数目的恒定性,为后代的正常发育和性状遗传提供了物质基础,保证了物种相对的稳定性。 其次,各对染色体中的两个成员在后期I分向两极是随机的,即一对染色体的分离与任何另一对染体的分离不发生关联,各个非同源染色体之间均可能自由组合在一个子细胞里,n 对染色体,就可能有2n 种自由组合方式。 例如,水稻n =12,其非同源染色体分离时的可能组合数为212 = 4096。各个子细胞之间在染色体组成上将可能出现多种多样的组合。 此外,同源染色体的非妹妹染色单体之间还可能出现各种方式的交换,这就更增加了这种差异的复杂性。为生物的变异提供了重要的物质基础。 2. 水稻的正常的孢子体组织,染色体数目是12对,问下列各组织染色体数是多少? 答:(1)胚乳:32;(2)花粉管的管核:12;(3)胚囊:12;(4)叶:24;(5)根端:24;(6)种子的胚:24;(7)颖片:24。 3. 用基因型Aabb 的玉米花粉给基因型AaBb 的玉米雌花授粉,你预期下一代胚乳的基因型是什么类型,比例为何? 答:胚乳是三倍体,是精子与两个极核结合的结果。预期下一代胚乳的基因型和比例为下列所示:

刘祖洞_遗传学_第二版_课后答案

第二章孟德尔定律 1、为什么分离现象比显、隐性现象有更重要的意义? 答:这是因为: (1)性状的分离规律是生物界普遍存在的一种遗传现象,而显性现象的表现是相对的、有条件的; (2)只有基因发生分离和重组,才能表现出性状的显隐性。可以说无分离现象的存在,也就无显性现象的发生。 2、在番茄中,红果色(R)对黄果色(r)是显性,问下列杂交可以产生哪些基因型,哪些表现型,它们的比例如何? (1)RR×rr(2)Rr×rr(3)Rr×Rr(4)Rr×RR(5)rr×rr 解: 3、下面是紫茉莉的几组杂交,基因型和表型已写明。问它们产生哪些配子?杂种后代的基因型和表型怎样? (1)Rr × RR(2)rr × Rr(3)Rr × Rr 粉红红色白色粉红粉红粉红 解: 4、在南瓜中,果实的白色(W)对黄色(w)是显性,果实盘状(D)对球状(d)是显性,这两对基因是自由组合的。问下列杂交可以产生哪些基因型,哪些表型,它们的比例如何? (1)WWDD×wwdd(2)XwDd×wwdd (3)Wwdd×wwDd(4)Wwdd×WwDd 解:

2 WwDd×wwdd 1/4WwDd,1/4Wwdd, 1/4wwDd,1/4wwdd,1/4白色、盘状,1/4白色、球状,1/4黄色、盘状,1/4黄色、球状 2 wwDd×wwdd 1/2wwDd,1/2wwdd 1/2黄色、盘状,1/2黄色、球状 3 Wwdd×wwDd 1/4WwDd,1/4Wwdd, 1/4wwDd,1/4wwdd,1/4白色、盘状,1/4白色、球状,1/4黄色、盘状,1/4黄色、球状 4 Wwdd×WwDd 1/8WWDd,1/8WWdd, 2/8WwDd,2/8Wwdd,1/8wwDd,1/8wwdd 3/8白色、盘状,3/8白色、球状,1/8黄色、盘状,1/8黄色、球状 5.在豌豆中,蔓茎(T)对矮茎(t)是显性,绿豆荚(G)对黄豆荚(g)是显性,圆种子(R)对皱种子(r)是显性。现在有下列两种杂交组合,问它们后代的表型如何? (1)TTGgRr×ttGgrr (2)TtGgrr×ttGgrr 解:杂交组合TTGgRr × ttGgrr: 即蔓茎绿豆荚圆种子3/8,蔓茎绿豆荚皱种子3/8,蔓茎黄豆荚圆种子1/8,蔓茎黄豆荚皱种子1/8。 杂交组合TtGgrr ×ttGgrr:

统计学第一章课后习题及答案

第一章 练习题 一、单项选择题 1.统计的含义有三种,其中的基础是() A.统计学B.统计方法 C.统计工作D.统计资料 2.对30名职工的工资收入进行调查,则总体单位是() A.30名职工B.30名职工的工资总额 C.每一名职工D.每一名职工的工资 3.下列属于品质标志的是() A.某人的年龄B.某人的性别 C.某人的体重D.某人的收入 4.商业企业的职工人数,商品销售额是() A.连续变量B.离散变量 C.前者是连续变量,后者是离散变量D.前者是离散变量,后者是连续变量5.了解某地区工业企业职工的情况,下列哪个是统计指标() A.该地区每名职工的工资额B.该地区职工的文化程度 C.该地区职工的工资总额D.该地区职工从事的工种 二、多项选择题 1.社会经济统计的特点,可概括为() A.数量性B.同质性 C.总体性D.具体性 E.社会性 2.统计学的研究方法是() A.大量观察法B.归纳推断法 C.统计模型法D.综合分析法 E.直接观察法 3.下列标志哪些属于品质标志() A.学生年龄B教师职称C企业规模D企业产值 4.下列哪些属于离散型变量 A年龄B机器台数C人口数D学生成绩 5.总体,总体单位,标志,指标这几个概念间的相互关系表现为() A.没有总体单位就没有总体,总体单位也离不开总体而独立存在 B.总体单位是标志的承担者 C.统计指标的数值来源于标志 D.指标是说明统计总体特征的,标志是说明总体单位特征的 E.指标和标志都能用数值表现 6.指标和标志之间存在着变换关系,是指() A.在同一研究目的下,指标和标志可以对调 B.在研究目的发生变化时,指标有可能成为标志

- 戴灼华遗传学课后习题答案

- 遗传学课后习题答案

- 刘祖洞 遗传学 第二版 课后答案

- (完整版)遗传学课后习题参考答案

- 遗传学课后答案

- 遗传学第二版课后答案(18章)

- 遗传学_第二版_课后答案(1~8章).

- 遗传学课后习题及答案-刘祖洞

- 遗传学课后题答案

- 《遗传学》戴灼华等第二版课后习题标准答案

- 戴灼华《遗传学》课后习题答案最新版

- 《遗传学》戴灼华等第二版课后习题答案

- 普通遗传学(第2版)杨业华 课后习题及答案

- 《遗传学》戴灼华等第二版课后习题答案

- 遗传学_第二版_课后答案

- 刘祖洞_遗传学_第二版_课后答案

- 遗传学_第二版_课后部分答案(4~8章)_-

- 遗传学课后习题答案刘祖洞完整版pdf

- 遗传学课后答案

- 遗传学第二版课后习题答案(1)