波特五力分析模型

Porter 5 forces model

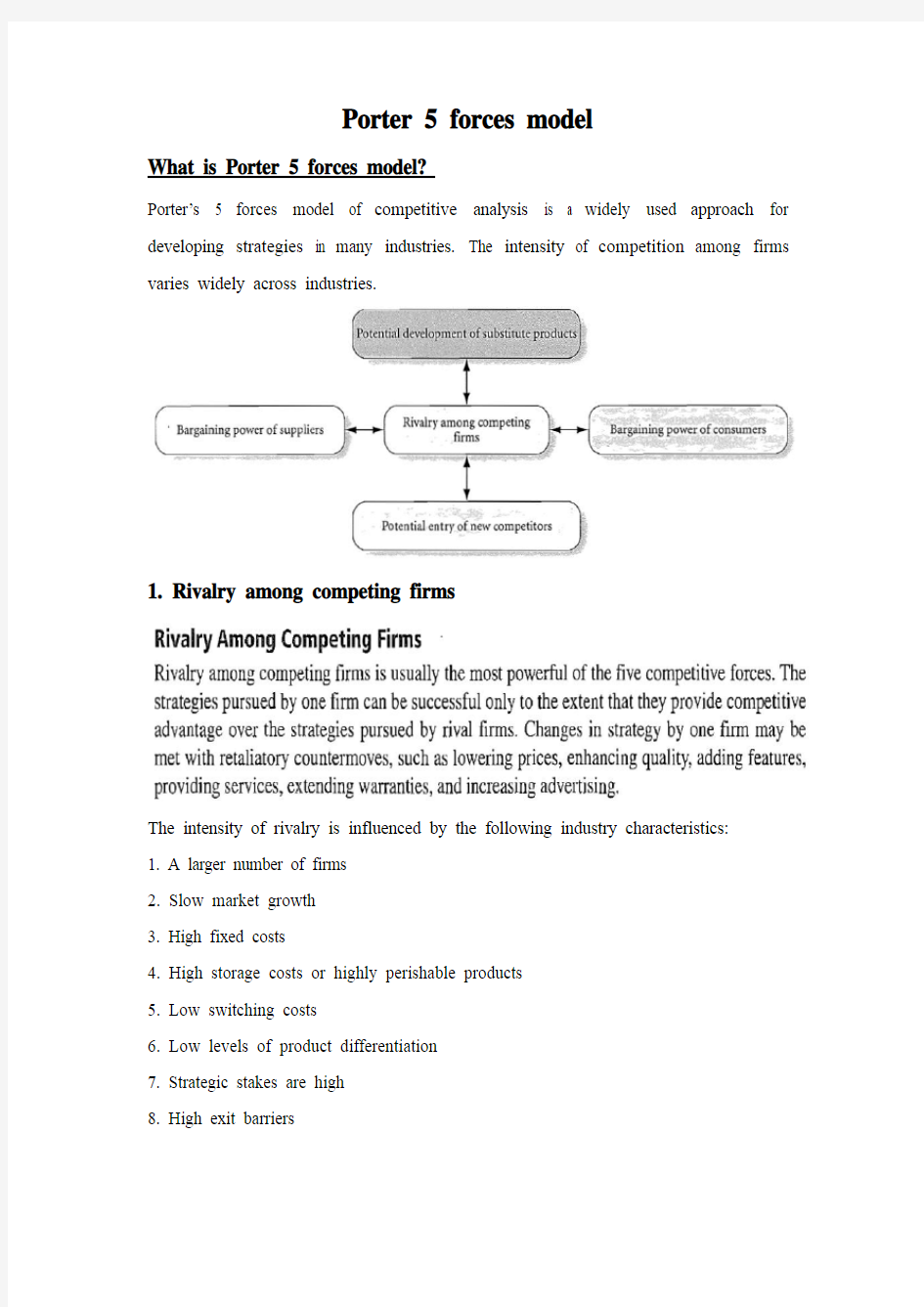

What is Porter 5 forces model?

Porter’s 5 forces model of competitive analysis is a widely used approach for developing strategies in many industries. The intensity of competition among firms varies widely across industries.

1. Rivalry among competing firms

The intensity of rivalry is influenced by the following industry characteristics:

1. A larger number of firms

2. Slow market growth

3. High fixed costs

4. High storage costs or highly perishable products

5. Low switching costs

6. Low levels of product differentiation

7. Strategic stakes are high

8. High exit barriers

2. Potential entry of new competitors

A profitable industry will attract other firms into the industry. A new entrant to an industry can raise the level of c ompetition and substantially erode the existing firm’s market share position, thereby reducing the attractiveness of the industry.

3. Potential development of substitute products

Products from one business can be replaced by products from another. In general, product substitutes present a strong threat to a firm when the customers can obtain a product which is almost of the same quality or can perform similar or the same functions as a product the industry produces and at a lower price.

Examples are plastic container products competing with glass and paperboard producers, and leather shoe manufacturers competing with other manufacturers of wallet and clothing. The presence of substitute products puts a ceiling on the price that can be charged before consumers will switch to the substitute product. Price ceilings equate to profit ceilings and more intense competition among rivals.

4. Bargaining power of suppliers

Firms may pursue a backward integration strategy to gain control or ownership of suppliers. This strategy is especially effective when suppliers are unreliable, too costly, or not capable of meeting a firm’s needs on a consistent basis.Firms generally can negotiate more favorable terms with suppliers when backward integra tion is a commonly used strategy among rival firms in an industry.

5. Bargaining power of consumers

For example a customer wants to buy a product only when the supplier would give discount.If the supplier is not ready to provide any discount and is ready to close the deal by exiting, then the customer should understand that the product is actually worth.

Weakness

Porter’s five forces model is a useful framework for competitive analysis within an industry. This competitive analysis of new entrants, substitutes, buyer or customer power, supplier power and competitors leads into strategic planning and the development of a tailored competitive strategy that expects to exploit the situation. However, the 5 forces model has a number of weaknesses and these need to be compensated for in order to complete a full competitive analysis.

W eakness of Industry Sector Analysis

According to Porter the 5 forces model is intended for an industry level analysis and it is not intended to be used for an analysis of an industry sector. For example, pharmaceuticals may be considered one industry and bio-technology another but they both belong to the Life Sciences industry sector. The suggestion is to decompose the industry sector into component industries and then apply the five forces model. Whilst this approach will offer competitive insights it may miss the emergent properties of the sector i.e. the whole may be greater than the sum of the parts.

W eakness of Conglomerate or Multi-Industry Company Analysis

In addition to industry sector analysis those companies that compete in multiple industries as a conglomerate or multi-industry company such as Berkshire Hathaway, Mitsubishi or GE also present a similar challenge. For these diversified companies the proposed solution is the same again – do the competitive analysis by industry.

Competitive Forces

There is a broad assumption of perfect competition within an industry and this is not always true as some companies have been identified in price fixing scandals for example "British Airways has denied ripping off passengers after being fined a total of £271m over price-fixing scandal involving Virgin Atlantic..." as Sky News reported 28Aug07 in BA Fined 271m Over Price-Fixing Scandal. Of course some price fixing

cartels are normal practice such OPEC [Organization of the Petroleum Exporting Countries] and whilst some oil exporting countries such as Saudi Arabia are within the cartel others like Russia are outside of it. Companies may also enter into alliances as either a self-protection mechanism or as an aggressive move to eliminate competition. These “other” competitive forces introduce a further dimension to competitive analysis.

Profitable Industries

The competitive analysis is intended to identify the competitive intensity and therefore the attractiveness [profitability] of an industry. However, there may be significant uncertainty that renders such expectations meaningless. That uncertainty might be driven by temporary macro economic conditions for example the price of oil going down, then massively up followed by a sharp fall again. Or significant shifts in government policy such as ethanol fuel or solar power. Finally, there is the possibility that the public embrace a new technology or way of doing things that completely changes the competitive landscape for example Amazon and internet book sales or Apple’s introduction of the iPod and its impact on the music industry.

Conclusion

Porter’s five for ces model is a useful framework for competitive analysis within an industry. This competitive analysis of new entrants, substitutes, buyer or customer power, supplier power and competitors leads into strategic planning and the development of a tailored competitive strategy that expects to exploit the situation. The Five Forces Model has some limitations but it is still a powerful framework that can provide a useful set of insights from its competitive analysis and used in conjunction with other tools such as SWOT can help to define an effective competitive strategy.

波特五力分析报告模型

管理战略管理6大工具---波特五力分析模型 (一)简介 麦克尔·波特(Michael Porter)于80年代初提出,对企业战略制定产生全球性的深远影响。用于竞争战略的分析,可以有效的分析客户的竞争环境。 (二)详解 五种力量模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。五种力量模型确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力,潜 在进入者的威胁,替代品的威胁,以及最后一点,来自目前在同一行业的公司间的竞争。一 种可行战略的提出首先应该包括确认并评价这五种力量,不同力量的特性和重要性因行业和 公司的不同而变化,如下图所示: 1.供应商的讨价还价能力 供应商影响一个行业竞争者的主要方式是提高价格(以此榨取买方的盈利),降低所提供产品或服务的质量,下面一些因素决定它的影响力: (1) 供应商所在行业的集中化程度。 (2) 供应商产品的标准化程度。 (3) 供应商所提供的产品构在企业整体产品成本中的比例。 (4) 供应商提供的产品对企业生产流程的重要性。 (5) 供应商提供产品的成本与企业自己生产的成本之间的比较。 (6) 供应商提供的产品对企业产品质量的影响。 (7) 企业原材料采购的转换成本。 (8) '供应商前向一体化'的战略意图。 2.购买者的讨价还价能力 与供应商一样,购买者也能够成为行业盈利性造成威胁。购买者能够强行压低价格,或 要求更高的质量或更多的服务。为达到这一点,他们可能使生产者互相竞争,或者不从任何 单个生产者那里购买商品。购买者一般可以归为工业客户或个人客户,购买者的购买行为与这种分类方法是一般是不相关的。有一点例外是,工业客户是零售商,他可以影响消费者的 购买决策,这样,零售商的讨价还价能力就显著增强了。以下因素影响购买者集团的议价能力:

波特五力分析

用波特五力模型分析中山香格里拉大酒店 波特的五力模型认为,影响企业竞争结构的因素主要由五方面力量决定,这五方面分别是潜在进入者的威胁、替代产品的威胁、买方议价能力强弱、供应商议价能力强弱和产业内部的竞争状况。现根据这个模型,对中山香格里拉大酒店的外部环境作简要的分析,具体情况如下: 1、潜在进入者的威胁 随着旅游业的蓬勃发展,市政府加大对完善旅游基础设施的力度,中山游客接待量逐年增加,单靠原来几家老牌酒店的客房量,已经不能很好地满足游客数量不断攀升的市场需要,据说中山在未来几年将建成多间高星级酒店。可见,大家都想插足这个行业分一杯甜羹。中山香格里拉大酒店位于石岐城区,地理位置非常优越,临近的著名旅游景点有孙文西文化步行街、孙文纪念公园、孙中山纪念堂、阜峰文塔等,市内还有中恳百货、益华百货、中山百货、万佳百货、百佳商场等大型商贸百货公司和超级市场,岐江食街、北苑食街、环城食街等饮食场所遍布市区每个角落,市区内吃、住、行、游、购、娱一条龙配套设施相当完善。另外,中山香格里拉大酒店是由国外知名酒店管理集团管理,管理制度严格,操作规范成熟,具有很高的管理水平。香格里拉建有中山首家的星级豪华水疗中心,最近还对外推出了中山香格里拉高尔夫完善之旅,为爱好高尔夫的宾客提供一流的配套服务享受。潜在进入者要想跟香格里拉大酒店抗衡,若不具备相当的管理水平和特色的差异化产品,是根本不可能的。因此,中山香格里拉大酒店以其高星级、高品味、先进的管理水平、优质的个性化服务和优越的地理位置,占据着中山高星级豪华酒店的市场,给众多潜在的进入者造成了巨大的进入障碍,潜在进入者要想轻易闯进来绝非易事。 2、替代品的威胁 旅游业广义的住宿设施涉及面很广,除了包括我们常说的星级酒店外,其实还包括度假村、旅店、招待所、露营地等,这些住宿设施事实上构成了旅游星级酒店的替代品群。 近年来中山出现了多家漂亮的星级酒店,但很大一部分都坐落在乡镇繁华地带,如位于灯饰之都古镇镇的中山国贸(逸豪)大酒店(五星)、三角镇的真善美大酒店(四星)、南朗镇的昆仑酒店(三星)、古镇镇的银泉酒店(三星)等,这些酒店离石岐城区的车程并不远,大概在1个到1个半小时内就可以到达:此外,在城区新落成的一些酒店也深受大众游客的欢迎,如开业不久的紫来轩酒店(三星)、莲兴酒店(三星)等,这些低星级酒店价格实惠、服务周到、安全卫生,是自助游客、散客落脚的好地方;另外在城区周边的乡镇还有一些独具特色的度假村,如大冲镇的卓旗山风景度假村,那里风景宜人、空气清新,特色的度假屋吸引了不少游人的驻足……这些住宿设施都是中山香格里拉大酒店的替代品,而且给香格里拉造成了巨大的威胁,虽说高星级的豪华酒店在今天的中山还是相当的缺乏,但不是所有的游客都会选择这种类型的住宿设施,如何把不同品味要求、不同类型的游客都吸引到香格里拉来,让他们有“不到香格里拉,枉到中山”的感觉,这是中山香格里拉大酒店亟待解决的问题。

波特五力模型分析文具行业

波特五力模型分析文具行业

波特五力模型分析文具行业 班级:营销091 组长:宣刘婷 组员:许美君、南璐、方超宇、黄瑜、邵海芳一、文具行业的现状 文具行业是我国轻工产业发展最迅速、最完善的一个行业。我国文 具的市场容量已突破1000亿元,近年来的文具市场年增长幅度均在10%以上,随着国内经济的发展,集团购买力的提高,将更加加速文具行业 的发展。许多大的外企文具生产商、经销商都纷纷驻足国内市场,正是 看中了文具广阔的消费市场前景。如果把文具行业的发展分为初级 阶段、竞争阶段、成熟阶段的话,目前文具行业已进入了后竞争阶段, 也就是逐步步入品牌化时代,文具行业的竞争方式由单一的价格竞争转 向服务、管理、购物环境等多方位的品牌化竞争。面对品种繁多的文具 用品,消费者可选择的余地也越来越多,国外竞争对手的涌入,将使得 整个市场的竞争压力不断加强,未来的竞争也将更加残酷。 目前,文具行业市场发展正凸显的五大特点:市场潜力大,购买力 增加;文仪用品多元化、多层次消费结构已经形成,且向高档产品发展;电脑网络技术的发展,使传统的办公和学习方式发生了新的变革;在商 品流通环节上,外资企业已进入了批发零售业;政府采购已从试运行扩 大到普遍行为。 随着文具专卖店、专业化市场的渐趋成熟,批发市场的影响力逐渐 减少。这就要求经营者的管理水平和服务内涵要向高层延伸,以品牌为 主的中高档产品将成为消费的主流。 二、下面用波特五力分析模型来分析下玩具行 业 (1)现有竞争对手研究 文具行业环境分析 行业中位居前三位品牌:晨光、白雪、得力 以晨光为例 主要竞争对手的研究:

青岛昌隆文具有限公司(Qingdao Changlong Stationery Co.,Ltd.),创建于1988年5月,位于青岛市经济技术开发区,是国内 集研发、生产、销售于一体的中外合作经营企业。 公司主要生产“白雪”等品牌的系列文具,主要产品类别有中 性笔、圆珠笔、直液式/棉管式签字笔、直液式/棉管式荧光笔、直 液式毛笔、修正液、修正带、白板笔、永久性记号笔、钢笔、油画 棒、魔擦笔、摩擦复写笔、笔芯及书写板等14类400多个规格品种,其产品多以米老鼠、呆呆(原创)为动漫形象,到目前为止,公司 已成为亚洲最大的修正液生产厂家之一和中国最大的制笔公司之一 公司于2000年启动了以ERP(企业资源计划)项目为核心的信息化 工程,成为国内文具行业第一个成功运行ERP软件的企业。ERP在白雪文具的实施,实现了信息系统集成化、业务流程合理化、绩效 监控动态化、公司管理精细化,降低了企业经营管理成本,为信息 化带动工业化树立了典范。 公司国内销售业务遍及全国各省、市、自治区,并在北京、上 海、广州设立了分公司,在沈阳、武汉、成都、西安、长沙、山东、 河南、江西等地设立了服务处。随着中国加入WTO及承诺的逐步实现,公司也加大了国际市场的开拓,连续多年为世界级品牌企业承 做OEM订单,并实现了年年零投诉的目标。至今已经初步形成一个 以东南亚、中东、欧美为主体,辐射世界各地的国际销售网络,并 在合作过程中获得了顾客高度赞誉。 质量方针: 追求卓越的产品品质,准确把握顾客需求和期望,提供顾客满 意的产品和服务。 把现代管理思想同信息技术应用相结合,时时事事创新,提高 企业核心竞争力。 质量管理目标: 顾客满意度:90%以上 出厂合格率:99.9%以上 新产品开发成功率:95%以上 竞争对手的发展动向 (一)依靠科技进步打造品牌形象、加速企业发展 1.时刻关注市场,狠抓产品开发 2.加速技术改造,增强发展后劲 二)运用国际先进管理技术,实施管理技术改造,提升企业管理水平 1.成功实施三大体系认证,标准化管理保驾护航 2.投资ERP系统,实现销售、生产计划、物流、财务的信息化管理

波特五力分析模型

波特五力分析模型 (一)详解波特五力模型 麦克尔·波特(Michael Porter)于80年代初提出,对企业战略制定产生全球性的深远影响。用于竞争战略的分析,可以有效的分析客户的竞争环境。 五种力量模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。五种力量模型确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁,以及最后一点,来自目前在同一行业的公司间的竞争。一种可行战略的提出首先应该包括确认并评价这五种力量,不同力量的特性和重要性因行业和公司的不同而变化,如下图所示: 1. 供应商的讨价还价能力 供应商影响一个行业竞争者的主要方式是提高价格(以此榨取买方的盈利),降低所提供产品或服务的质量,下面一些因素决定它的影响力: (1)供应商所在行业的集中化程度。 (2)供应商产品的标准化程度。 (3)供应商所提供的产品构在企业整体产品成本中的比例。 (4) 供应商提供的产品对企业生产流程的重要性。 (5) 供应商提供产品的成本与企业自己生产的成本之间的比较。 (6) 供应商提供的产品对企业产品质量的影响。 (7) 企业原材料采购的转换成本。 (8) 供应商前向一体化的战略意图。 2.购买者的讨价还价能力 与供应商一样,购买者也能够成为行业盈利性造成威胁。购买者能够强行压低价格,或要求更高的质量或更多的服务。为达到这一点,他们可能使生产者互相竞争,或者不从任何单个生产者那里购买商品。购买者一般可以归为工业客户或个人客户,购买者的购买行为与这种分类方法是一般是不相关的。有一点例外是,工业客户是零售商,他可以影响消费者的购买决策,这样,零售商的讨价还价能力就显著增强了。以下因素影响购买者集团的议价能力: (1)集体购买 (2)产品的标准化程度 (3)购买者对产品质量的敏感性 (4)替代品的替代程度 (5)大批量购买的普遍性 (6)产品在购买者成本中占的比例 (7)购买者后向一体化的战略意图 3.新进入者的威胁 一个行业的进入者通常带来大量的资源和额外的生产能力,并且要求获得市场份额。除了完全竞争的市场以外,行业的新进入者可能使整个市场发生动摇。尤其是当有步骤、有目的地进入某一行业时,情况更是如此。 新进入者威胁的严峻性取决于一家新的企业进入该行业的可能性、进入壁垒、以及预期的报复。其中第一点主要取决于该行业的前景如何,行业增长率高表明未来的赢利性强,而眼前的高利润也颇具诱惑力。 对于上两种威胁,客户需要研究进入壁垒的难易的条件因素,如钢铁业、造船业、汽车工业、规模经济是进入壁垒的重要条件,此外还有产品的差异条件,

用波特五力模型分析风电企业

用波特五力模型分析风电企业 用波特五力模型分析风电企业 (1)新进入者的威胁 与其他行业相比,风电行业的资金密集型与技术密集型的特征,对于进入风电行业的企业而言具有较高的门槛。第一个是来自政府方面的门槛。电能作为生产生活中比不可少的能源,与国家能源的长期发展战略密切相关。风电行业的发展受到国家能源局的严格控制,具有行业从业资格和许可证的企业才能从事风电生产。第二,风电产业的规模经济所带来的门槛。新进入的风电企业需要面临的一个巨大考验,那就是要投入巨额的资金与现有风电企业展开激烈的市场占有率争夺(见图2),或者由于资金的有限,仅能在规模以下生产,加上成本无法降低,必然在竞争中处于不利地位。这些都会给风电企业产生很大的压力。第三,由于资本需求产生的门槛。近年来,国家不断提高了风电行业的进入标准,随之而来的是,进入风电行业启动资金上的水涨船高。建设一系列符合要求的厂房和购买生产线,使得资金的需求量越来越高。然而,虽然进入风电行业存在重重壁垒,但由于我国人口众多,能源消费市场潜力巨大,且能源产业回报利润丰厚,近年来,一些实力雄厚的大集团公司,例如华瑞集团、国电联合动力、金风科技股份有限公司等纷纷控股收购风电企业;国外更多的风电巨头如Vestas、GE等公司也试图通过独资或合资的方式进入我国风电能源领域。新的进入者使整个风电行业的竞争变得更为激烈。 (2)行业中现有企业的竞争 行业中现有企业的竞争包括两个方面:一是国内风电企业与国外风电企业之间的竞争。据报道,自2006年以来,我国风电装机容量以近90%的年均增速急速扩张,并在2012年跃升成为全球第一大风电大国。同时风机设备制造企业也一拥而上,在2009年形成了超过80家整机企业。如全球最大的风电设备制造商丹麦维斯塔斯公司,拥有世界领先的风机研发、制造、销售技术。自2005年以来,已累积增资五次,投资额高达3.63亿美元。国外风电巨头凭借在资金和技术等方面的优势,正逐步扩大在我国风电领域的影响力,成为了我国风电企业的强有力的竞争对手。二是国内风电企业之间的竞争。从企业性质看,国内风电企

波特五力模型分析

波特五力模型分析——中国汽车行业 1、新进入者的威胁 轿车行业的进入壁垒较高不仅有政策上的限制,也有技术上、规模经济上等方面的制约。以下几方面构成我国轿车进入壁垒的各种潜在的来源: (1)规模经济。轿车行业是典型的规模报酬递增行业。其固定成本投资比较大。一般认为单个企业整车产量在40万~60万辆、零部件100万~200万件,才能达到最小经济规模的要求,所以市场只能维持少量企业的生存。但在中国,由于市场容量较大且增长迅速,大量未达到起始规模经济的企业可以获得较高水平的利润,从而抵消了规模经济所造成的壁垒。 (2)技术优势。目前,中国大量的汽车整车项目均由跨国公司主导,跨国公司以其丰富的设计、制造经验和雄厚的产品开发能力,对于缺乏轿车工业背景的新进入者形成了较高的进入壁垒。 (3)资本壁垒。轿车是一个资本密集程度很高的行业,一般整车项目资金规模都在100亿元以上,除了注册资本外,对外部融资的依赖性很大。新进入者往往由于知名度较低或信用程度不好,筹资和融资较为困难。 (4)进入遏制。目前中国轿车企业普遍处于强劲需求拉动下的生产扩张时期,由于汽车整车数量较多,在位企业对新进入者对市场影响的敏感性较低,所以很少采取策略性进入遏制行为。 (5)行政限制。我国政府对于轿车实施了严格的行政性进入限制:一是严格的投资审批制度,轿车项目一律由国家审批立项,这对新进入者形成了几乎难以逾越的进入壁垒;二是严格的目录管理制度,只有政府有关部门认可的特定企业和特定产品才能开工生产和销售,同时生产企业开发新产品也受到严格限制。此外,轿车行业还存在着一些行业技术政策限制,如国家要求重点发展符合国家安全、节能、排放法规及私人用车要求的经济型轿车;汽油发动机需要达到欧洲第三阶段或第四阶段排放控制水平;适度发展轿车柴油机发动机、单燃料燃气发动机及混合动力系统等,都可能对潜在进入者形成巨大的进入壁垒。 2、替代品的威胁 在我国替代品威胁主要来自三方面。 1.轨道交通。进来大力发展轨道交通业,郑州,青岛,合肥,无锡,杭州等城市都在修建地铁。重庆、天津、武汉、长春、大连等城市已建立轻轨,很多城市也正加紧城市轻轨的建设步伐。 2.高铁。按照国家中长期铁路网规划,到2020年,中国铁路营业里程将达到12万公里以上。其中新建高速铁路将达到1.6万公里以上;加上其他新建铁路和既有线提速线路,中国铁路快速客运网将达到5万公里以上,连接所有省会城市和50万人口以上城市,覆盖全国90%以上人口。按照中长期路网规划,未来五年内,我国高速铁路建设都将维持大规模投入,投资额将保持在每年7000亿元左右,共计 3.5万亿元左右。近日在北京召开的第七届世界高速铁路大会上,国务院副总理张德江在演讲中明确指出,中国已将高速铁路作为优先发展的战略性新兴产业。 3.随着哥本哈根气候峰会的进行,中国政府关于碳减排的承诺,将推动我国“低碳”汽车的加速发展。与之紧密相关的新能源汽车战略无疑成为行业竞争的制高点。2009年底召开的国务院常务会议决定,将节能与新能源汽车示范推广试点城市由13个扩大到20个,选择5个城市进行对私人购买节能与新能源汽车给予补贴试点。这意味着新能源汽车的产业化示范规模和作用都将得到扩大。尤其是对私人购买节能与新能源汽车给予补贴试点,将对电动车、混合动力汽车等新能源汽车更多、更快地进入寻常百姓家起到推动作用。现在面临的困难是电动汽车产业仍处于起步阶段,相关的技术标准和配套设施仍然缺失。特别是电动汽

(完整word版)关于波特五力模型的总结分析

五力分析模型是迈克尔·波特(Michael Porter)于80年代初提出,对企业战略制定产生全球性的深远影响。用于竞争战略的分析,可以有效的分析客户的竞争环境。五力分别是:供应商的讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。 1.供应商的讨价还价能力(suppliers bargaining power) 供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量: - 供方行业为一些具有比较稳固市场地位而不受市场剧烈竞争困挠的企业所控制,其产品的买主很多,以致于每一单个买主都不可能成为供方的重要客户。 - 供方各企业的产品各具有一定特色,以致于买主难以转换或转换成本太高,或者很难找到可与供方企业产品相竞争的替代品。 - 供方能够方便地实行前向联合或一体化,而买主难以进行后向联合或一体化。 2.购买者的讨价还价能力(buyer bargaining power) 购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。一般来说,满足如下条件的购买者可能具有较强的讨价还价力量: - 购买者的总数较少,而每个购买者的购买量较大,占了卖方销售量的很大比例。 - 卖方行业由大量相对来说规模较小的企业所组成。 - 购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。 - 购买者有能力实现后向一体化,而卖主不可能前向一体化。 3.新进入者的威胁(potential new entrants) 新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。竞争性进入威胁的严重程度取决于两方面的因素,这就是进入新领域的障碍大小与预期现有企业对于进入者的反应情况。 进入障碍主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政府行为与政策(如国家综合平衡统一建设的石化企业)、不受规模支配的成本劣势(如商业秘密、产供销关系、学习与经验曲线效应等)、自然资源(如冶金业对矿产的拥有)、地理环境(如造船厂只能建在海滨城市)等方面,这其中有些障碍是很难借助复制或仿造的方式来突破的。预期现有企业对进入者的反应情况,主要是采取报复行动的可能性大小,则取决于有关厂商的财力情况、报复记录、固定资产规模、行业增长速度等。总之,新企业进入一个行业的可能性大小,取决于进入者主观估计进入所能带来的潜在利益、所需花费的代价与所要承担的风险这三者的相对大小情况。 4.替代品的威胁( Threat of substitute product) 两个处于不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。首先,现有企业产品售价以及获利潜力的提高,将由于存在着能被用户方便接受的替代品而受到限制;第二,由于替代品生产者的侵入,使得现有企业必须提高产品质量、或者通过降低成本来降低售价、或者使其产品具有特色,否则其销量与利润增长的目标就有可能受挫;第三,源自替代品生产者的竞争强度,受产品买主转换成本高低的影响。总之,替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度,可以具体通过考察替代品销售增长率、替代品厂家生产能力与盈利扩张情况来加以描述。 5.行业内现有竞争者的竞争(The rivalry among competing sellers) 大部分行业中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有

运用波特五力模型分析我国 医院战略

运用波特五力模型讨论医院战略发展问题 社会主义市场经济形势下,医疗行业之间的竞争日益激烈。年以来,由于计划经济的历史性原因,国家和地区宏观上没有形成合理的医院布局。各大小型医院的管理者没有相关的管理学知识与背景,医院的战略管理面临严峻的考验。 1我国医疗市场的发展现状 1.1 随着我国改革开放的不断深入、社会主义市场经济的逐步建立和完善,医院这一过去纯福利事业型单位已被推上了市场。医院之间的竞争日趋激烈,市场经济的发展使医院成为独立运营的经济主体,国家医药卫生体制改革的不断深入推进也造就了医院的社会竞争环境。现在,医疗市场逐步对外开放,其他社会主体参与医疗行业,使医院的生存和经营环境发生深刻的变化。在面对国外竞争者威胁的同时,各大中小型医院也同时面临着多种成分的医疗服务提供者之间的竞争。 1.2 国家和地区宏观上没有形成合理的医院布局我国的医院布局多年来因为计划经济的原因,形成了各行各业办医局面,各自为政,各医院的经费来源、人员分配自成体系,国家和地区宏观上没有形成合理的医院布局。大城市和经济发达地区医疗资源相对过剩,人才、设备过分集中,形成浪费局面,因市场份额有限竞争日趋激烈;而经济落后地区医疗资源匮乏,因人才和设备的严重缺乏医院也无竞争力,难以承担起救死扶伤、防病治病、为人民健康服务的重任。一方面是资源严重过剩,而另一方面是资源严重匮乏,分配布局严重失衡,这种状况使处于市场经济中的医院经营举步维艰。 1.3 我国医院管理的现状从管理人员结构看,大多数医院的院长是医疗方面的专家,但没有经过管理方面的专业培训,经济管理、法律等相关知识不足;对医院发展的战略思考和战略管理没有深刻地认识,不明确自身的优势与劣势,对环境的变化、发展的机会和威胁认识不足,对医院所处的地位没有准确的定位,竞相购买先进设备,只顾眼

波特五力模型分析汽车行业

波特五力模型分析汽车行业1.供应商的讨价还价能力 许多汽车够加大了中国市场战略部署,例如:福特汽车公司未来在中国将不断加强投入与合作力度,争取取得轿车市场10%的占有率,生产能力将实现从原有的四万辆达到40万辆的巨大转变,并实现大部分车辆生产本地化。丰田汽车公司全球生产布局显示,除日本本土外,北美地区(特别是美国)和亚洲地区(特别是中国)是丰田在海外投资最大的地区。美国和中国已经成为丰田在海外主要的生产基地,丰田公司的总体市场目标是到2010~2012年在中国拥有10%的市场份额。本田汽车公司计划未来获得中国10%的市场份额,并计划将生产能力由现在的27万辆扩大到2006年下半年的53万辆(含出口5万辆)。 目前局势来看,我国汽车市场不仅成为大众、通用、本田、现代等在中国已经具有重大影响的跨国公司的战略市场,现代汽车公司已将中国作为其全球战略的重要组成部分,计划到2010年乘用车在华产能达到100万辆,使中国成为其四大海外工厂中仅次于印度的第二大海外工厂;同时,以汽车生产销售为中心,通过制造、服务、金融等汽车相关产业的扩大,来达到2010年200亿美元的销售目标;此外,现代还计划进军中国的商用车市场,有可能与江淮携手建立商用车生产基地,计划在2010年前形成年产五万台小型商用车发动机、一万辆客车和九万辆货车的生产能力。世界各汽车零配件行业巨头,也纷纷做出了增资中国的计划,美国固特异轮胎橡胶有限公司将其亚太总部迁至上海,博世也要在中国追加投资。 由此可见波特五力模型中的成本领先战略已经被各大汽车公司消无生息的运作开了,在中国建造生产基地,按国情来看无疑降低了成本、人力、运输费用,大大降低了成本,同时也面对着许多客观问题降低了购买者讨价还价的负面影响。供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。进口汽车供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。 2.购买者的讨价还价能力 购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。汽车在国内的卖方行业由大量相对外资企业来说规模较小的企业所组成,这些企业的市场价明显低于原装进口汽车,仅仅因为made in China?还有更多的可能是一种低价位符合

波特五力模型的案例分析

波特五力模型的案例分析我国原油、成品油市场的市场结构分析 背景资料 ?根据中国加入WTO的承诺,2004年12月11日开放国内成品油的零售市场;?2006年12月11日要国内开放批发市场,原油、天然气、燃料油的关税将逐渐降到6%。中国对内资完全放开成品油市场,引入竞争机制,允许所有经济成分进入。 ?此外,中国商务部已从2004年1月1日起取消原油、成品油国营贸易进口配额。2003年,中国成品油中非国营贸易配额为530万吨,2004年配额将达610万吨,年增15%。这使民营公司进行成品油批发零售有了更多的选择权,增强了对油品市场的调节作用,对于促进竞争、缓解成品油短缺有明显的积极作用。 商务部发布《原油市场管理办法》和《成品油市场管理办法》,于2007年1月1日实施,对外开放中国原油、成品油批发经营,允许有条件的企业从事原油、成品油批发经营。 1 行业内现有竞争者的竞争能力 ?(1)竞争者的数量及实力分析:三方势力 国内民营油企万余家,炼油企业近百家,加工能力8000万吨,占全国1/3;成品油批发企业800多家,占全国近1/3;成品油4万多家,占1/2;石油开采80多家。成品油零售市场。在原来的国有、民营“二分天下”的格局之中。但是国外石油巨头,英国BP/壳牌/埃克森-美孚/进入零售、市场。在零售市场呈现竞争主体多元化的格局。同时这些石油巨头在品牌、管理经验、炼油技术、资金、油源等方面拥有巨大的竞争优势。 ?(2)炼油行业是一个典型的规模经济行业。年炼油能力达到250万吨的炼油企业才够盈利。?(3)上游勘探开采石油、炼油行业固定成本和库存成本很高。 ?(4)行业增长速度快、产品需求旺盛。中国是名列美国和俄罗斯之后的第三大能源生产国,也是仅次于美国的第二大能源消费国。自1993年开始,中国已经成为石油的净进口国家,石油天然气的需求量远远超出了国内的生产能力。2003年,中国30%的石油需求依靠进口,成为世界第二大石油进口国。该比例到2010年预计将增加到50%,而到2030年可能增加到80%以上。 ?(5)中石油、中石化内部经营成品油毛利在03年达30%。特别是成品油批发、零售市场的利润非常高。 ?(6)成品油零售市场的开放,成品油零售市场的竞争将加剧,出现了打折、促销等竞争性市场的营销手段。中石油和中石化长期的价格联盟也正是在中化道达尔的降价活动中被打破,并带动了壳牌、中石油等巨头随之降价。 ?(7)中海油加速成品油零售市场。海油表示,到目前为止,中海油正在加紧洽购约200家广东民营加油站 2 潜在进入者的威胁 行业的进入壁垒分析: (1)规模经济的要求:炼油企业年产成品油250万吨。 (2)原油批发企业的资金要求:注册资本不低于3000万人民币。 (3)销售渠道的控制。三大国企控制了1/2的零售渠道。并且油站的收购成本较高。(4)政府政策:原油一次加工能力在100万吨以上。拥有库容不低于10000万立方米的成品油油库。有成品油运输管道或铁路专用线或公路运输车辆或1万吨以上的成品油水运码头。 (5)国内油气资源被三大国有企业独占。其他企业发现新油源也很难。

波特五力模型分析

运用“波特五力模型”分析我国医药企业的发展战略一.医药行业的竞争态势 近年来,我国医药产业迅猛发展,在国民经济中扮演者越来越重要的地位。从1995年到2005年的10年中,我国的医药企业不断壮大,整个医药产业在GDP中的比重翻了两番,达到了4%,同时,我国已经成为全球原料药的生产和出口国之一,也是世界上最大的制剂和疫苗产品生产国。2006年,全国医药工业完成工业总产值5323.7亿元,同比增长17.9%,整个医药产业呈现较好的发展态势。 另一方面,截止2007年上半年,我国医药生产企业共有4600余家,但其占国内医药市场份额近35%左右。与之形成鲜明对比的是世界的前20前制药企业的销售额,就占到了整个世界药品市场的60%。与发达国家中实力雄厚的医药巨头相比,我国医药企业仍旧存在数量多,规模小,水平低,集中度不高等致命弱点,其无疑也是医药企业未来发展的巨大阻力。 1.结构不合理 我国医药企业的机构不合理主要表现在大型企业不仅数量少,而且规模不够“大”,中小企业不但数量众多,并且规模又太”小”.虽自2004年开始,国家强制对医药生产企业实施GMP认证,企业的数量得到了控制,药品的质量得到了提高,但是就我国的4600余家医药生产企业来看,其中80%以上为中小型企业,在这些企业中大多数企业并无自身优势产品,仅靠生产工艺相对成熟简单的仿制药品存货。如此的企业结构无法形成规模经济优势和专业化协作优势,因而致使我国医药产品附加值低,品种重复多,不惧竞争优势。 2.创新能力低 医药产业是高投入、高产出,高风险的科技产业,强调不断创新。但至今为止,我国拥有自主知识产权,独立研究开发的“新药”少之又少“。20世纪70-90年代,世界各国共开发152种新药,仅美国就将近占了一半,而我国颗粒无收。制约我国新药研发能力的关键因素之一是研发资金投入严重不足。我国的医药产业对于研发的投入仅占销售额的2%-3%左右,其研制成功一种新的化学合成药耗资2-3亿美元,甚至10亿美元以上。 3.国际竞争能力差 我国医药企业所拥有的国际竞争力查。首先,在国内的药品市场中,跨国制药公司如辉瑞、拜耳、罗氏等不仅在我国站稳了脚跟,还凭借雄厚的资本与技术实力以及相关政策,不断提升我国医药市场的占有率和控制能力。在经济发达地区及大城市,外资药及进口药已占据了超过50%的市场份额。其次,我国进出口的医药产品结构不合理。我国出口的医药产品主要为化学原料药和常规手术器械,皆为低附加值、重污染的产品,而从国外进口的确实

波特五力分析模型的缺陷

波特五力分析模型的缺陷 五力分析模型(供应商的议价能力,购买者的议价能力,新进入者的威胁,替代品的威胁,同业竞争者的竞争程度)的实践运用一直存在许多争论,较为一致的看法是:该模型更多是一种理论思考工具,而非可以实际操作的战略工具。该模型的理论是建立在以下三个假定基础之上的: 1、制定战略者可以了解整个行业的信息,显然现实中是难于做到的; 2、同行业之间只有竞争关系,没有合作关系。但现实中企业之间存在多种合作关系,不一定是你死我活的竞争关系; 3、行业的规模是固定的,因此,只有通过夺取对手的份额来占有更大的资源和市场。但现实中企业之间往往不是通过吃掉对手而是与对手共同做大行业的蛋糕来获取更大的资 源和市场。同时,市场可以通过不断的开发和创新来增大容量。 因此,要将波特的竞争力模型有效地用于实践操作,以上在现实中并不存在的三项假设就会使操作者要么束手无策,要么头绪万千。 波特的竞争力模型的意义在于,五种竞争力量的抗争中蕴含着三类成功的战略思想,那就是大家熟知的:总成本领先战略、差异化战略、专一化战略。 进入壁垒 芝加哥大学经济学家施蒂格勒指出,进入壁垒可以理解为打算进入某一产业的企业而非已有企业所必须承担的一种额外的生产成本。进入壁垒的高低,既反映了市场内已有企业优势的大小,也反映了新进入企业所遇障碍的大小。可以说,进入壁垒的高低是影响该行业市场垄断和竞争关系的一个重要因素,同时也是对市场结构的直接反映。 形成壁垒的原因很多,主要有:规模经济,客户忠诚度,资本金投入,转换成本,必要资本量及埋没费用,产品差别,绝对费用,政策法律,既存企业的战略性阻止行为等等。举例分析 一、行政性垄断壁垒 以电信业为例,2000年9月25日国家颁布了《中华人民共和国电信条例》。该条例共制定了8项重要管理制度:电信业务经营许可制度、电信网间互联调节制度、电信资费管理制度、电信资源有偿使用制度、电信服务质量监督制度、电信建设管理制度、电信设备进网制度和电信安全保障制度。该条例虽然首次允许私营企业经营互联网信息服务等电信增值业务,但又规定:经营基础电信业务,经营者应为依法设立的专门从事基础电信业务的公司,且公司中国有股权股份不少于51%。该条例不仅规定了电信业进入的门槛,还规定了电信资费的价格。这种带有计划经济色彩的行政型行业垄断导致社会福利损失很大。据估计,一张IP 电话卡即使对折出售,电信部门还能赚到15倍的利润。中国电信IP电话国内长途实际成本仅为0.08元,实收0.3元;国际长途实际成本为0.6元,但按4.8元收取。这种高利润,从经济学的角度来看,会吸引很多的其他低利润行业的企业转到电信行业中来,但实际情况却不尽相同。由于国家对该行业过多的行政干预,使其形成了较高的行业行政壁垒,使其他企业和社会力量难以进入这一领域进行公平竞争,结果必然会造成产品质次价高,并限制行业的发展,对整个服务业发展也带来不利影响。 二、规模经济壁垒 规模经济是影响市场结构的重要变量,规模经济的产量与市场需求的相对规模决定了一个市场所能容纳的厂商数量。规模经济越大,则在一定的市场需求下,能容纳的厂商就越少,市场的集中度就越高。 测量产业市场壁垒高低的规模性指标,主要包括:经济规模与市场总规模的比例、必要

波特五力分析模型

波特五力分析模型 (一)简介 麦克尔·波特(Michael Porter)于80年代初提出,对企业战略制定产生全球性的深远影响。用于竞争战略的分析,可以有效的分析客户的竞争环境。 (二)详解 五种力量模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。五种力量模型确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁,以及最后一点,来自目前在同一行业的公司间的竞争。一种可行战略的提出首先应该包括确认并评价这五种力量,不同力量的特性和重要性因行业和公司的不同而变化,如下图所示: 1.供应商的讨价还价能力 供应商影响一个行业竞争者的主要方式是提高价格(以此榨取买方的盈利),降低所提供产品或服务的质量,下面一些因素决定它的影响力: (1) 供应商所在行业的集中化程度。 (2) 供应商产品的标准化程度。 (3) 供应商所提供的产品构在企业整体产品成本中的比例。 (4) 供应商提供的产品对企业生产流程的重要性。 (5) 供应商提供产品的成本与企业自己生产的成本之间的比较。 (6) 供应商提供的产品对企业产品质量的影响。 (7) 企业原材料采购的转换成本。 (8) '供应商前向一体化'的战略意图。 2.购买者的讨价还价能力 与供应商一样,购买者也能够成为行业盈利性造成威胁。购买者能够强行压低价格,或要求更高的质量或更多的服务。为达到这一点,他们可能使生产者互相竞争,或者不从任何单个生产者那里购买商品。购买者一般可以归为工业客户或个人客户,购买者的购买行为与这种分类方法是一般是不相关的。有一点例外是,工业客户是零售商,他可以影响消费者的购买决策,这样,零售商的讨价还价能力就显著增强了。以下因素影响购买者集团的议价能力: (1)集体购买 (2)产品的标准化程度 (3)购买者对产品质量的敏感性 (4)替代品的替代程度

五力模型——波特五力模型进行行业竞争分析

五种力量分别是: ①行业新加入者的威胁 ②现有竞争者之间的竞争程度 ③替代产品的威胁 ④购买者讨价还价的能力 ⑤供应商讨价还价的能力 这五大竞争驱动力,决定了企业的盈利能力,并指出公司战略的核心应在于选择正确的行业,以及行业中最具有吸引力的竞争位置。 行业竞争分析: 利用波特五力模型进行分析: 1.买方对行业内的影响 买方对行业的影响主要取决于买方与行业的讨价还价能力。主要包括如下因素: (1)行业内企业的产品的差别化程度。 录像带出租行业差别很小,买方在交易中就占有优势,而且会使行业产品价格下降。 (2)买方对价格的敏感程度。 客户对录像带出租价格较敏感,对行业形成一定的成本压力。 (3)买方拥有行业内企业成本结果信息的程度。 客户对录像带出租企业成本信息掌握程度一般,客户的讨价还价能力一般。 新进入者的威胁 替代品或服务的威胁 购买者的 侃价能力 供应者的侃 价能力 行业内竞争者 现有企业间的抗衡 潜在的 进入者 购买者 供应者 替代品

(4)买方行业与供应商行业的集中程度。 录像带出租行业很集中,只能在少数几家供方企业买到这种产品,供方相对比较主动(5)买方的采购量的大小。 单个客户租录像带的数量不多。 (6)买方的转换成本。 目前还没有成熟的替代品,但电讯公司正在不断努力,力争用光纤技术建立家用信息高速公路,每户家庭交纳一定费用后就可以足不出户地观看电影,到时候如果买方因为转向购买替代品而产生的转换成本很小,买方对行业内企业的压力就比较大。 2.供方对行业内企业影响 有几家大的批发分销商,供应商掌握更多信息,供应商相对比较主动。 3.替代品威胁 随着光纤技术家用信息高速公路建立,不仅录像带出租行业,连电影行业也将遭受巨大的冲击,客户可以足不出户在家里利用网络随心所欲地观看电影,在不久的将来,录像带出租录像带出租将受到很大的威胁。 4.新加人者的威胁 从目前的情况来看,整个录像带出租行业已经成熟并趋向于饱和,应该很少有新加入(1)行业内企业的规模经济性。 录像带出租的老企业比新加人者的规模大,这将给那些产量低、成本高的新加人者进人该行业造成很大的障碍。 (2)产品差异。 顾客已经对录像带出租行业产品形成了独特的认识、信念或偏爱,已成为行业内企业的“忠诚顾客”,那么新加人者要想占领市场,就必须克服消费者对这种老品牌的忠诚。(3)顾客的转换成本。 有一定的转换成本,例如视频概念公司的租十次后免费一次,顾客一旦租了一定数量,变更愿意去享受免费的那一次。 (4)预期的市场增长率。 随着录像带出租行业增长机会的不断缩减,进人一个新市场的诱惑力也不断减弱。 5.行业内企业的竞争 行业内企业的竞争程度取决于很多因素: (1)行业内企业的数量和力量对比。 能与视频概念公司较量的主要是百事达公司,剩余的6家竞争对手平均库存不足1000盘,没有一个超过1600盘,力量不足。查得估计,百事达的到来,使莱克星顿的录像带出租需求增加到1300000美元。他认为,百事达一年的份额为700000美元,其余几个独立的竞争对手的一年收入大约共有100000美元。查得发现,目前的竞争态势十分明显。视频概念公司有一个商店可以同百事达相提并论,不论是在录像带的选择,还是在人工成本和经营的效率上。视频概念有成本优势,租用商店的成本每平方英尺 3.5美元,而百事达为8.5美元,但百事达在购买录像带方面有更大的优势。它能借助其强大的购买力以低得多的价格购货。 (2)行业市场的增长速度。

波特五力模型的案例分析

波特五力模型的案例分 析 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

波特五力模型的案例分析我国原油、成品油市场的市场结构分析 背景资料 ?根据中国加入WTO的承诺,2004年12月11日开放国内成品油的零售市场; ?2006年12月11日要国内开放批发市场,原油、天然气、燃料油的关税将逐渐降到6%。中国对内资完全放开成品油市场,引入竞争机制,允许所有经济成分进入。 ?此外,中国商务部已从2004年1月1日起取消原油、成品油国营贸易进口配额。2003年,中国成品油中非国营贸易配额为530万吨,2004年配额将达610万吨,年增15%。这使民营公司进行成品油批发零售有了更多的选择权,增强了对油品市场的调节作用,对于促进竞争、缓解成品油短缺有明显的积极作用。 ?商务部发布《原油市场管理办法》和《成品油市场管理办法》,于2007年1月1日实施,对外开放中国原油、成品油批发经营,允许有条件的企业从事原油、成品油批发经营。 1 行业内现有竞争者的竞争能力 ?(1)竞争者的数量及实力分析:三方势力 国内民营油企万余家,炼油企业近百家,加工能力8000万吨,占全国1/3;成品油批发企业800多家,占全国近1/3;成品油4万多家,占1/2;石油开采80多家。成品油零售市场。在原来的国有、民营“二分天下”的格局之中。但是国外石油巨头,英国BP/壳牌/埃克森-美孚/进入零售、市场。在零售市场呈现

竞争主体多元化的格局。同时这些石油巨头在品牌、管理经验、炼油技术、资金、油源等方面拥有巨大的竞争优势。 ?(2)炼油行业是一个典型的规模经济行业。年炼油能力达到250万吨的炼油企业才够盈利。 ?(3)上游勘探开采石油、炼油行业固定成本和库存成本很高。 ?(4)行业增长速度快、产品需求旺盛。中国是名列美国和俄罗斯之后的第三大能源生产国,也是仅次于美国的第二大能源消费国。自1993年开始,中国已经成为石油的净进口国家,石油天然气的需求量远远超出了国内的生产能力。2003年,中国30%的石油需求依靠进口,成为世界第二大石油进口国。该比例到2010年预计将增加到50%,而到2030年可能增加到80%以上。 ?(5)中石油、中石化内部经营成品油毛利在03年达30%。特别是成品油批发、零售市场的利润非常高。 ?(6)成品油零售市场的开放,成品油零售市场的竞争将加剧,出现了打折、促销等竞争性市场的营销手段。中石油和中石化长期的价格联盟也正是在中化道达尔的降价活动中被打破,并带动了壳牌、中石油等巨头随之降价。?(7)中海油加速成品油零售市场。海油表示,到目前为止,中海油正在加紧洽购约200家广东民营加油站 2 潜在进入者的威胁 行业的进入壁垒分析: (1)规模经济的要求:炼油企业年产成品油250万吨。 (2)原油批发企业的资金要求:注册资本不低于3000万人民币。

(完整版)电子商务波特五力模型分析

淘宝网:由阿里巴巴集团于2003年5月10日投资创办,致力于打造全球首选网络零售商圈。淘宝网业务跨越C2C(个人对个人)、B2C(商家对个人)两大部分,是目前亚洲最大网络零售商圈。 波特五力模型分析——国内网络购物平台行业 我国网络购物平台的概况 我国互联网用户开始了解和使用网络购物平台最初始于易趣。1988年8月毕业于美国哈佛商学院的邵亦波和谭海音,受到eBay的启发,归国创立了一个拍卖网站——易趣网。由于这种在线拍卖服务得到用户的认可和喜爱,易趣网不断发展,很快成长为我国网络购物平台的一面旗帜,并于2004年并入eBay旗下。国内电子商务市场的发展开始吸引更多的企业进入这个市场。2003年阿里巴巴投资成立了淘宝网,依靠免费政策,淘宝网迅速聚集了大量的人气,并成为易趣最强劲的竞争对手。2005年,国内即时通讯领域的老大腾讯推出拍拍网。一时间,国内网络购物平台市场群雄并起,硝烟弥漫。 现有企业的竞争 1、竞争结构。竞争结构指一个行业中企业的数量和规模状况。不同的竞争结构决定了不同 的竞争强度。在国内网络购物平台行业中,淘宝网一家独大,据有关调查显示,淘宝网2009年得交易规模达到2083亿元,占中国网络购物网站交易总额上的83%,因此淘宝网一家独大的局面还会持续。而且自主销售网站的数量71.4万家,其中销售额超过亿元的有15家。越来越多的企业加入到网络购物中来,扩展自己的销售渠道。 2、需求条件。据相关调查,2009年中国网络购物用户规模超过1亿,网络购物用户数量迅 速增长显示了庞大的市场需求,在网络购物市场上商家为了争夺市场已展开了激烈的竞争。 3、网络购物环境不断改善。网络购物网站规模不断扩大,网站的经营制度是否规范越来越 引起商家重视,淘宝网、拍怕网均开展了相关活动不断优化网站的购物环境。 4、网站建设的优化。购物网站平台连接着买家和卖家,必须同时满足用户的交易体验才能 留住更多的客户。各大网络购物网站为此不断优化网站建设来为用户提供更为方便的操作环境。 5、营销推广。比如淘宝网就结合节假日,店庆,推出秒杀,特价等活动来吸引客户。 潜在进入者 进入壁垒:1、规模经济。近年来中国网络购物市场的交易规模增长很快,而那些想进入网络购物市场的潜在竞争者要想在市场中与淘宝、拍拍等巨鄂进行竞争就必须有一定的规模,否者就难以在竞争日趋激烈的市场中生存下去。更何况像淘宝在市场中具有绝对优势地位的平台购物网站,它对消费者和商家收取的费用是非常少的,所以新进入者或者以很大的规模进入市场并承担巨大的初始投资,后者是以小的生产规模进入该行业在竞争中处于劣势。