宋献中:《中级财务管理》课后习题答案

附录二章后练习题参考答案 第1章■基本训练□知识题 1.2 知识应用 1.2.1判断题

1.×

2. ×

3.√

4. × 1.2.2选择题 1. ABE 2. C 第2章

■基本训练□知识题 2.2 知识应用 判断题 ⒈ √ ⒉ ×

⒊

×

⒋ √

□技能题 2.1规则复习

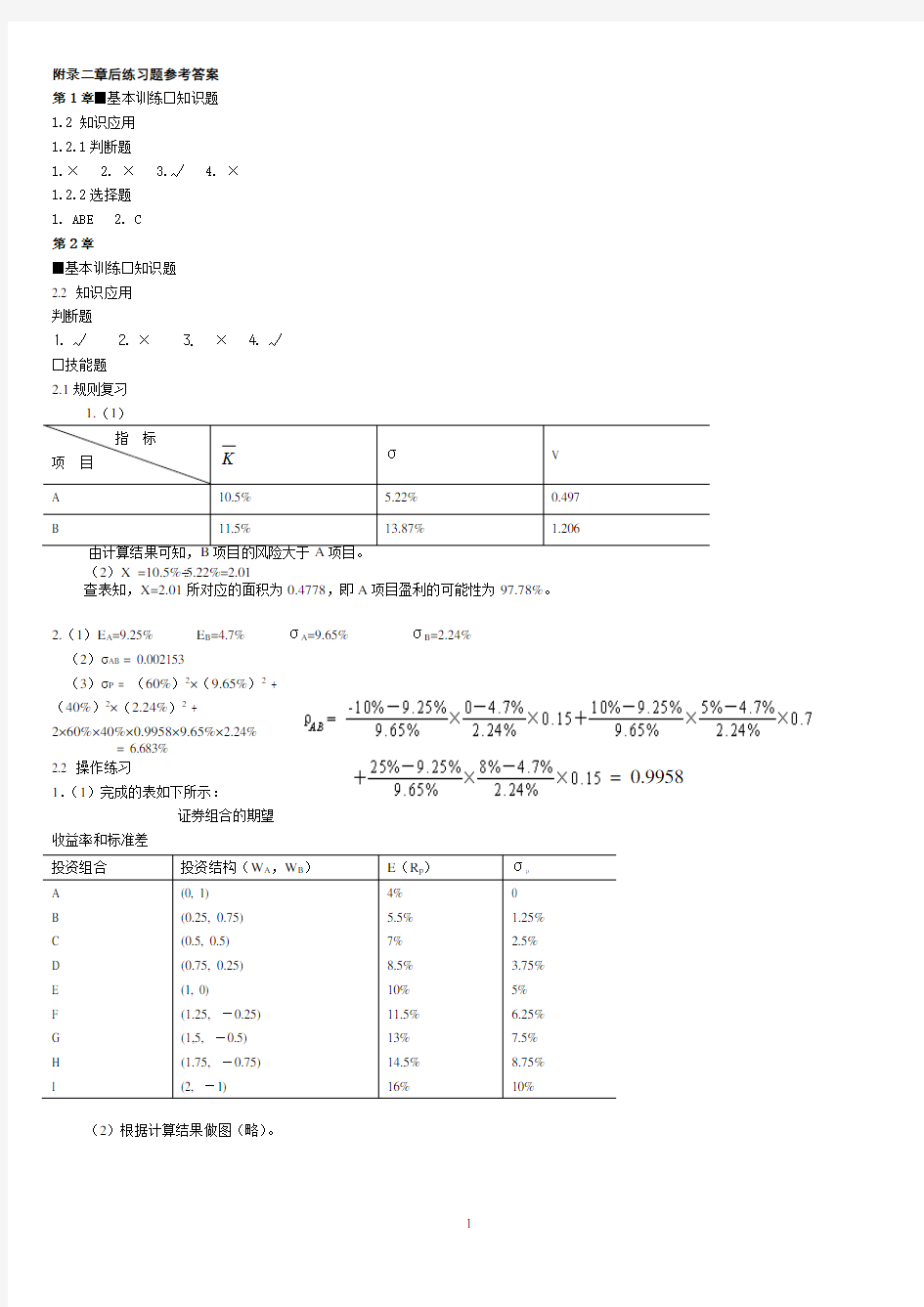

1.(1) 指 标 项 目 K

σ V A 10.5% 5.22% 0.497 B

11.5%

13.87%

1.206

由计算结果可知,B 项目的风险大于A 项目。 (2)X =10.5%÷5.22%=2.01

查表知,X=2.01所对应的面积为0.4778,即A 项目盈利的可能性为97.78%。

2.(1)E A =9.25%

E B =4.7%

σA =9.65%

σB =2.24%

(2)σAB = 0.002153

(3)σP = (60%)2×(9.65%)2 + (40%)2×(2.24%)2 +

2×60%×40%×0.9958×9.65%×2.24%

= 6.683% 2.2 操作练习

1.(1)完成的表如下所示:

证券组合的期望

收益率和标准差

(2)根据计算结果做图(略)。

投资组合 投资结构(W A ,W B ) E (R p ) σp A B C D E F G H I

(0, 1) (0.25, 0.75) (0.5, 0.5) (0.75, 0.25) (1, 0) (1.25, -0.25) (1,5, -0.5) (1.75, -0.75) (2, -1)

4% 5.5% 7% 8.5% 10% 11.5% 13% 14.5% 16%

0 1.25% 2.5% 3.75% 5% 6.25% 7.5% 8.75% 10%

= 0.9958

2.(1)

()%

152

.7

R

E

P

=

∵8.5%>7.152%,∴该投资可行。

(2)做出资本市场线(略)。

3.(1)

方案 E σ2σV

A 16% 0.0049 0.07 0.4375

B 10% 0 0 0

C 16.7% 0.008281 0.091 0.5449

D 14.3% 0.004621 0.068 0.4755

(2) ρAC=0.45792 ρAD =0.99368

βA=1 βB=0 βC=0.595296 βD=-1.291784

R A=10%+1×(16%-10%)=16% R B=10%

R C=10%+0.595296×(16%-10%)=13.57% R D=10%-1.2917184 ×(16%-10%)=2.25%评价(略)。

第3章

■基本训练□知识题

3.2知识应用

3.2.1判断题

⒈×⒉√⒊×⒋√

3.2.2单项选择题

1.C

2.B

3.C

4.C

□技能题3.1规则复习

1.(1)净现值

项目

利率

A B C

10% 2 438元 1 942元 1 364元25% 760元760元600元(2)IRR A =34.16% IRR B =37.98% IRR C=40%

(3)当利率为10%时,A项目最有利

2.

项目

指标

甲乙丙

净现值(元) 3 066 631 1 547 内含报酬率25.57% 12.32% 24.99% 获利指数 1.3066 1.0631 1.1574 会计收益率33% 13% 25%

回收期(年) 1.583 1.714 0.8

3. E = 2 000元 d = 443.07元Q = 0.1K= 15% NPV = 204元

∵NPV>0,∴该项目可行。

3.2 操作练习

1.∵NPV =29.05万元>0,∴该项目可行。 2.(1)年净现金流量=220 000元

净现值=220 000×(P/A ,12%,10)-1 000 000=243 049(元) (2)敏感系数(设变动率为15%)

因 素 敏感系数 销售量 4.185 固定成本 -3.185 单价

11.159 单位变动成本

-6.974

(3)编制敏感分析表(变动百分比为-20%、-15%、-10%、10%、15%、20%)

3.

指 标 不考虑税收因素 考虑税收因素 账面临界点(台) 2 000 2 000 现金临界点(台) 1 200 806 财务临界点(台)

2 627

2 935

从计算结果来看,该项目存在较大风险。

4.(1)年折旧额= (6000-1000)÷3=5 000(元)

第一年税后利润=20 000+(10 000-5 000-5 000)×(1-40%)=20 000(元) 第二年税后利润=20 000+(20 000-10 000-5 000)×(1-40%)=23 000(元) 第三年税后利润=20 000+(15 000-6 000-5 000)×(1-40%)=22 400(元) (2)第一年税后现金流量=(20 000-20 000)+5 000=5 000(元) 第二年税后现金流量=(23 000-20 000)+5 000=8 000

(元) 第三年税后现金流量=(22 400-20 000)+5 000+1 000=8 400(元) 以12%为贴现率计算净现值:

5 000×0.8929+8 000×0.7972+8 400×0.7118-1

6 000=821.22(元) ∵NPV>0,表明IRR>12%,∴方案可行。

5.(1)净现值=每年现金流入现值+残值现值+清理净损失减税现值-原始投资

2

.0250055.0300025.03200?+?+?=销售量期望值()

台2950=

()()()()

43000110%3000110%500133% 3.173000.68333%0.683300055100.36NPV ?-?-?

?=?-+?+?+??-????

=万元 NPV 3=875×2.487+300×0.751+540×2×33%×0.751-3000 =-330.92(万元)

()年可行最短寿命77.336

.10092.33092

.3303=++

=

(2)没有影响。因为只要该项目寿命达3.77年即为可行。 1.若使用四年:初始投资=3000万元

1~4年每年的营业现金流量:净利润=500*(1-33%)=335万元,折旧=3000*(1-10%)/5=540万元 营业现金流量=335+540=875万元

第四年末终结点流量:回收残值=300万元,清理净损失减税=540*33%=178.2万元,NPV (4)=每年现金流入现值+残值现值+清理损失减税-原始投资=875*3.170+300*0.683+178.2*0.683-3000=100.36万元 2.若使用三年:初始投资=3000万元

1-3年每年的营业现金流量:营业现金流量+335+540=875万元

第三年末终结点流量:回收残值=300万元,清理净损失减税+540*2*33%=356.4万元 NPV(3)=875*2.487+300*0.751+356.4*0.751-3000=-330.92万元 根据内插法:(N-3)/(4-3)=[0-(-330.92)]/[100.36-(-330.92)],N=3.77年

所以他们的争论是没有意义的。因为现金流入持续时间达到3.77年方案即为可行 第4章

■基本训练□知识题 4.2知识应用 选择题

1.ABCD

2.B 3. A 4. B 5. AD □技能题4.1规则复习 1.

0(1) =5 000 000(13%)f B -?-5

5

1500000012%(133%)5000000

(1)(1)t i i i

K K =??-=+++∑

债券资本成本K i =8.81%

2.(1) =1000000(1-20%)M f -

?

20100000010%(133%)(,,20)1000000(1)d d P A

K K -=??-?+?+

借款资本成本K d =8.88%

3.

()10%133%i K =?-=6.7%

()

11%133%115%

d

K

?-=

-=8.67%

K =6.7%×24%+8.67%×16%+15%×50%+14.5%×10%=11.95%

4.

(20009%)(133%)(180)67%

30003000

A EBIT EBIT EPS -??--?=

=

= (20009%200012%)(133%)(420)67%

20002000

B

EBIT EBIT EPS -?-??--?==

EBIT=900(万元)

当预计公司的息税前收益EBIT 小于900万元时,应采用(1)方案筹资,股东的每股收益最大;当EBIT 大于900万元时,应采用(2)方案筹资. 4.2 操作练习 1.

筹资方式

资本成本

个别资本的筹资分界点(万元)

资本结构

筹资总额分界点(万元)

筹资范围(万元)

银行借款

12% 14% 18%

150 300 — 30%

150÷30%=500 300÷30%=1 000

0~500 500~1 000 1 000以上 普通股

16% 19% 22% 25%

210 560 840 —

70%

210÷70%=300 560÷70%=800 840÷70%=1 200

0~300 800~1 200 1 200以上

由表可得六组筹资成本不同的筹资总额范围:0~300万元,300万元~500万元,500万元~800万元,800万元~1 000万元,1 000万元~1 200万元,1 200万元以上。分别计算这六组的综合资本成本即加权平均边际资本成本:

筹资范围 资本总类 资本结构 个别资本成

本 资本结构×

个别资本成本 综合资本成本

(万元)

0~300

银行借款

30% 12% 0.036 14.80% 普通股 70% 16% 0.112 300~500

银行借款

30% 12% 0.036 16.90% 普通股 70% 19% 0.133 500~800

银行借款

30% 14% 0.042 17.50% 普通股 70% 19% 0.133 800~1 000

银行借款

30% 14% 0.042 20% 普通股 70% 22% 0.154 1 000~1 200

银行借款

30% 18% 0.054 20.80% 普通股 70% 22% 0.154 1 200以上 银行借款

30% 18% 0.054 23% 普通股

70%

25%

0.175

投资项目D ,DC 组合,DCA 组合三个方案均可行。DCA 组合,平均投资报酬率为23.64%,综合资本成本为20.8%,投资总收益为260万元,筹资总成本为228.8万元。DC 组合,总投资额为900万元,总投资报酬率为24.33%,筹资总成本为20%。

2.

1500

DFL=

1.68100015%

1500-300012%-1-40%

=??

(1500300012%)(140%)100015%EPS 0.6675800

-?--?==

d 100015%EBIT I+

300012%6101-T 140%

?==?+=-(万元) EPS ?=0.86×(1+10%×1.68)-0.855=1.00(元)

3.

筹资方式 资本成本

个别资本的筹资分界点(万元)

资本结构 筹资总额分界点(万元)

筹资范围(万元)

发行债券 8% 9%

30 — 40%

30÷40%=75 0~75 75以上 普通股 15% 16%

60 —

60%

60÷60%=1 000

0~1 000 1000以上

筹资范围 资本总类 资本结构 个别资本成本 资本结构×个别资本成本 综合资本成本

(万元)

0~75

发行债券

40% 8% 0.032 12.20% 普通股 60% 15% 0.090 75~1 000

发行债券

40% 9% 0.036 12.60% 普通股 60% 15% 0.090 1 000以上 发行债券

40% 9% 0.036 13% 普通股

60%

16%

0.096

第5章 ■基本训练 □知识题 5.2知识应用 选择题

1. B

2. A

3. B

4. B □技能题

5.1规则复习 1.(1)()225110%?+=247.5(万元)

(2)

225

1200360750

?=(万元) (3)120090070%-?=570(万元) (4)120090090%-?=390(万元)

2.(1)3

1502005

-?=30(万元) (2)

30

150=20% (3)30100

=0.3(元)

3.(1)发放10%的股票股利 所有者权益项目 发放股票股利前 发放股票股利后 普通股股数 500万股 550万股 普通股 3 000万元 3 300万元 资本公积 2 000万元 2 700万元 未分配利润 3 000万元 2 000万元 所有者权益合计 8 000万元

8 000万元

每股账面价值

8 000万元÷500万股=16元/股

8000万元÷550万股=14.55元/股

(2)以2:1的比例进行股票分割 所有者权益项目 股票分割前

股票分割后

普通股股数 500万股(每股面额6元) 1 000万股(每股面额3元) 普通股 3 000万元 3 000万元 资本公积 2 000万元 2 000万元 未分配利润 3 000万元 3 000万元 所有者权益合计 8 000万元

8 000万元

每股账面价值 8 000万元÷500万股=16元/股

8 000万元÷1 000万股=8元/股

5.2操作练习

1.(1)120050%600?=(万元) (2)120050%250350?-=(万元) (3)(500-350)/500=30%

2. (1) 增发股票数为100万股×10%=10万股,应从未分配利润中转出资金的数额为:

10万股×10元=100万元,故未分配利润余额为0。

(2)发放股票股利后的每股市价为:

1.9%10110=+ (元) 股价降低幅度为:%9%10010

10

1.9-=?-

(3)股东市场价值为:

1 000×(1+10%)×9.1=10 010 (元)

(4)普通股的股本结构不会发生变化。 3. (14.8-0.2)÷(1+0.5)=9.73(元) 第6章 ■基本训练 □知识题 6.2知识应用 6.2.1判断题

1. ×

2. √

3. × 4. √ 5. × 6. √ 7. × 8. √ 6.2.2单项选择题

1.A

2. C

3. C

4. B

5. A

6. D □技能题 6.1规则复习

1.(1)1 1.5

1516%6%

s D V K g =

==--(元/股)

(2)V=3.37+10.19=13.56(元/股) 2.股票转回前后有关项目的数据如下:

3.

()

20000000200000

N 4527124613%+=

=?-(股)

4.1205%

758%

?=

=股票价值(元/股)

5.

6.2操作练习 ①

1200000

1200

1000

=

=每股收益(元/股)

1200

6002

=

=每股股利(元/股) 2000000011000000

90001000

-=

=每股账面价值(元/股)

②应当进行股票分割,股票分割后普通股股数为4 000 000份。

1200000

3400000

=

=每股收益(元/股)

3

1.52

=

=每股股利(元/股) 2000000011000000

22.5400000

-=

=每股账面价值(元/股)

280-200普通股本(万元)

310

310

权益合计

4000030200001694股数(股)

超面额股本(万元)留存收益(万元)

转回后转回前项目42000

33300

25000

合

计

350002630018000普通股

300040003

30003000非参与优先股40004000部分参与优先股21

年份

股东类型

③ A 公司8.4%,B 公司6.45,C 公司7.7%。 ④是的,都是按每股收益50%固定型股利政策。 ⑤

A D 1100

55%A 2000

==

B D 120042.86%A 2800==

C

D 300036.59%A 8200== 可见A 公司负债比率最高,与B 公司的资产负债率比较相近。

⑥ B 公司:K=2.25/36+8.4%=15.18%

C 公司: K=3.75/65+6.4%=12.54%

将这两个K 值代入公式,推导出A 公司的股票价格范围:

根据B 公司的K 值,A 公司的股票价格=1.5/(15.18%-7.7%)=21.6(元/股)

根据C 公司的K 值,A 公司的股票价格=1.5/(12.54%-7.7%)=33.38(元/股),即A 公司的股票价格可能范围为:每股21.6~33.38元。 ⑦ A 公司的股票价格可能范围为:每股21.6~33.38元。

⑧按22元计算,可获得资本金22×(1-8%)×400 000=8 096 000(元)。 第7章 ■基本训练 □知识题 7.2知识应用 7.2.1判断题

1.× 2.× 3.√ 4.√ 5.× 6.× 7.√ 7.2.2单项选择题

1. B

2. D

3. D

4. C

5. A 6.D 7.C 8.D 9. A 10. C □技能题

7.1规则复习

1. 债券价值=10×8.16%×(P/A ,10%,3)+10×(1+10%)-3=9.5424(万元)

∵95 242>94 000,∴对购买者有吸引力。 到期收益率约为10.6%。 2.(1)当市场利率为10%时,发行价格为:1 000元。 (2)当市场利率为12%时,发行价格为:887.02元。 (3)当市场利率为8%时,发行价格为:1 121.34元。 3.债券价值5

5

1

80

1000

80 3.604810000.5674855.81(112%)

(112%)

t

i ==

+

=?+?=++∑(元) 4.%36.1212%1212

=-??

? ??+=实际利率 ①到期收益率为9%时,V A =1 215.63元,V B = 1 085.05元。

②到期收益率为8%时,V A = 1 292.56 元,V B = 1 112.36 元。 ③当收益率变化时,长期债券价值的变化幅度大于短期债券。

④到期收益率为8%,期限均缩短1年时,V A = 1 272.36 元,V B = 1 077.75 元。 ⑤当债券期限变化时,短期债券价值的变化幅度大于长期债券。

5. 每期偿还的等额本息=()1

511

5000000110%t

t -=????? ?+?

?

∑

=5 000 000÷3.7908 =1 318 987.40 ≈1 319 000(元)

借款分期偿还计划表 单位:元

年度 年偿还额 年付息额 本金偿还额 本金剩余额 ①

②=④×i ③=①-② ④=④-③ 0 — — — 10 000 000 1

1 819 000

1 000 000

819 000

9 181 000

2 1 819 000 918 100 900 900 8 280 100

3 1 819 000 828 010 990 990 7 289 110

4 1 819 000 728 911 1 090 089 6 199 021

5 1 819 000 619 979

6 199 021 —

合计9 095 000 4 095 000 10 000 000

7.2操作练习

1.①每年偿债基金支付额为:1 000万÷10年=100万/年。

②年偿债基金支付款项=10 000 000×(F/A,6%,10)=759 000(元)。

2.①到期收益率为3.4%。

②先求出2000年1月的利率:

650=1 000×3.4%×(P/A,K,17)+1000×(P/F,K,17)

利率K=6.98%

到2012年1月,离到期还有5年,债券价值:

P=1000×3.4%×(P/A,6.98%,5)+1000×(P/F,6.98%,5)=853.13(元)

③债券已接近到期,其价值即为到期还本价值=1000元。

3.(1)分析计算以新债券替换旧债券所发生的净现金流出量。

新债券替换旧债券的净现金流出量单位:元

收回旧债券的支出(111×20 000) 2 220 000.00 新债发行费用(2 000 000×3%)60 000.00 重叠期旧债券利息支出(2000000×14%×2/12)46 666.67 其他费用20 000.00 现金流出合计 2 346 666.67 发行新债券收入 2 000 000.00 税收节约额:

收回公司债溢价(11×20000×33%)72 600.00 重叠期的利息费用(2000000×14%×2/12×33%)15 400.00 现金流入合计 2 088 000.00 净现金流出量258 666.67

(2)分析计算以新债券替换旧债券所发生的现金流出的节约额。

旧债券年净现金流出量单位:元

年利息费用(2000000×14%)280 000.00 减:税收节约额:

利息费用(2000000×14%×33%)92 400.00 年净现金流出量187 600.00

新债券年净现金流出量单位:元

年利息费用(2000000×11%)220 000.00 减:税收节约额:

利息费用(2000000×11%×33%)72 600.00 发行费用摊销(60000/8×33%) 2 475.00 其他相关费用摊销(20000/8×33%)825.00 年净现金流出量144 100.00

年现金流出的节约额=187 600-144 100=43 500(元)

(3)当贴现率为11%,年数为8年时,年金现值系数为5.146。

NPV=43500×5.146=223900元低于331300元,故此次债券替换并不值得。

4.(1) 计算融资租赁的净现金流出量 年度 年租金额 节约税额 净现金流出量 ① ②=①×35% ③=①-② 0 240 000 0 240 000 1 240 000 84 000 156 000 2 240 000 84 000 156 000 3 240 000 84 000 156 000 4 240 000 84 000 156 000 5 0 84 000 -84 000 合计

1 200 000

420 000

780 000

(2) 计算举债购买的净现金流出量

每期偿还的等额本息=()1

5111000000110%t

t -=????? ?+?

?

∑

=1 000 000÷3.7908 =263 797.48 ≈263 800(元)

年度 年偿还额 年付息额 折旧费 税收节约额 净现金流出量 ①

② ③

④=(②+③)×35% ⑤=①-④ 1 263 800 100 000 200 000 105 000 158 800 2 263 800 83 620 200 000 99 267 164 533 3 263 800 65 602 200 000 92 961 170 839 4 263 800 45 782 200 000 86 024 177 776 5 263 800 23 996 200 000 78 399 185 401 合计 1 319 000

319 000

1 000 000

461 650

857 350

(3) 比较两种筹资方式,选择净现金流出量现值较低者 年度 现值系数 融资租入

举债购买 (P/F ,6.5%, n ) 净现金流出量 现值 净现金流出量 现值 ① ②

③=①×② ④ ⑤=①×④ 0 1.000 240 000 240 000 — — 1 0.939 156 000 146 479 158 800 149 108 2 0.882 156 000 137 539 164 533 145 062 3 0.828 156 000 129 144 170 839 141 429 4 0.777 156 000 121 262 177 776 138 190 5 0.730 -84 000 -61 310 185 401 135 321 合计

780 000

713 115

857 350

709 110

可知,举债购买的现金流出量小于租赁融资的现金流出量,故公司不可采用融资租赁的方式,应举债购入该项设备。

第8章 ■基本训练 □知识题 8.2知识应用 8.2.1判断题

1. × 2.√ 3.× 4.× 5.× 6.√ 8.

2.2单项选择题

1.B 2.D 3. B 4. D 5. C □技能题 8.1规则复习

1. V=(50-40)×1/2=5(元) 2.(1) 当股票市价上升为60元时

甲投资者总收益=(60-40)×(80/40)=40(元) 甲投资者获利率=40/80×100%=50%

乙投资者认股权证理论价值=(40-30)×1=10(元) 故80元可购入认股权证数=80/10=8(张) 乙投资者总收益=(60-30)×8-80=160(元) 乙投资者获利率=160/80×100%=200% (2)当市价降为0时

甲投资者总损失=(0-40)×(80/40)=-80(元) 乙投资者总损失=(0-30)×8-80=-320(元)

3.所有持有认股权证的均未购买股票时,每股净利=800/2400=0.33(元) 所有持有认股权证的均购买了股票时,每股净利:

800

(10000101000)100000.36240010002

?+?=+?(元)

每股净利上升0.03元

4.(1)前两年

转换比率=1 000÷40=25(股) 转换溢价=(40-30)×25=250元 转换溢价率=(40-30)/30×100%=33.33% (2)第三年到第四年 转换比率=1000/45=22.22(股)

转换溢价=(45-30)×22.22=333.3元 转换溢价率=(45-30)/30×100%=50% (3)后两年

转换比率=1000/50=20(股) 转换溢价=(50-30)×20=400元 转换溢价率=(50-30)/30×100%=66.67%

8.2操作练习

1. ①美国捷运公司发行认股权证筹资的优势所在:

A.认股权证的发行可以促使其他筹资方式的运用,达到筹资的目的。发行附有认股权证的债券可能比发行纯粹的债券更有吸引力。此外,可将认股权证作为改善新发行普通股或非公开销售债券发行条件的因素。

B.附认股权证的公司债兼具负债和股权的特性,可降低公司的资金成本。

发行附认股权证的证券,可以使投资者在公司获利状况不错时成为股东,从而分享公司盈余,故投资者愿意接受较低的债券利率和

()()

%

27.221060%31360

%3=-?-?=

放弃现金折扣成本较为宽松的债券契约条款,达到降低公司的资金成本的目的。

C.认股权证可以带来额外现金。认股权证不论是单独发行还是附带发行,均可为公司带来额外的现金,增强公司的资金实力。 ②美国捷运公司的强制转换条款执行条件是:

股票市价高于提前收回的价格,即当市价上升到高于$55时,持有者将愿意行使转换权。

2. 对于公司而言,发行可转换债券和认股权证都是作为一种暂时筹资的工具,其本意是发行普通股筹资,但两种优先权行使后对公司财务状况的影响却是不同的。

(1)对资金总额和资本结构的影响不同。可转换债权行使后,只是改变了企业资金来源的具体形式和资本结构,增加普通股所占比例,而企业资金来源不变;认股权证行使后企业除了获得原已发售证券筹得资金外,还可新增一笔股权资本金,并改变资本结构。 (2)对负债总额的影响不同。当可转换债券行使转换权后,原有的债务消失,负债总额减少;而认股权证行使后,原有的债务保留,负债总额不变。

(3)对纳税的影响不同。当可转换权行使后,原有负债的节税功能相应消除;而认股权行使后,不影响原有的节税效果。

(4)对财务杠杆作用的影响不同。可转换权行使后,原有的财务杠杆作用消失,而认股权证行使后,原有的财务杠杆作用仍然保留。 (5)对原有股权冲淡程度的取决条件不同。可转换权行使后对原有股东权益的影响取决于转换价格与原股东每股权益的关系;认股权证行使后对原有股东权益的影响取决于认购价格与原股东每股权益的关系。

通过上述分析,我们可以得出结论:可转换证券适用于将来不需增资且负债比率过高的情况;而认股权证则适用于将来要求大量增资且负债比率适当或较低的情况。发行公司可根据公司的财务状况,在分析不同筹资方式的优劣后,作出对公司有利的决策。 第9章 ■基本训练 □知识题 9.2知识应用 9.2.1判断题 ⒈× ⒉√ 9.2.2单项选择题 ⒈A ⒉A ⒊D

□技能题 9.1规则复习

⒈ 因为放弃现金折扣成本为24.29%高于市场利率,所以应享受现金折扣。

⒉ 甲、乙供应商的机会成本分别为20.99%和31.81%。由于该公司有足够的付现能力,故应选择乙供应商。 ⒊ 该笔借款的实际利率为7.5%。

⒋ 采用收款法、贴现法和加息法付息的实际利率分别为7%、7.53%和14%。 9.2操作练习

少付货款=100000×3%=3000(元)

∵市场利率=12%< 22.27% ∴公司应享受现金折扣。 第10章 ■基本训练 □知识题 10.2知识应用 10.2.1判断题

⒈ √ ⒉ × ⒊ × ⒋ × ⒌ √ 10.2.2单项选择题 ⒈ B

⒉ D ⒊ B ⒋ D ⒌B

□技能题 10.1规则复习

⒈运用成本分析模式确定企业的最佳现金持有量。 方案 项 目 1 2 3 4 现金持有量 40 000 60 000 80 000 100 000 投资成本 4 800 7 200 9 600 12 000 管理成本 5 000 6 000 7 000 8 000 短缺成本 20 000 16 000 12 000 8 000 总成本

29 800

29 200

28 600

28 000

由计算结果可知,企业的最佳现金持有量为100 000元。 ⒉

作图(略)。 10.2操作练习

现金预算 单位:元

项 目 1季度 2季度 3季度 4季度 全年 各项现金收入额 60 000 70 000 96 000 95 000 321 000 减:各项现金支出额 70 000 85 000 90 000 75 000 320 000 采购材料 35 000 45 000 48 000 35 000 163 000 营业费用 25 000 30 000 30 000 28 000 113 000 购置设备 8 000 8 000 10 000 10 000 36 000 支付股利 2 000 2 000 2 000 2 000 8 000 现金净收入额 (10 000) (15 000) 6 000 20 000 1 000 加:期初现金余额 8 000 5 000 5 000 5 625 8 000 减:期末现金余额 5 000 5 000 5 625 7 300 7 300 现金多余或不足 (7 000) (15 000) 5 375 18 325 1 700 银行借款 7 000 15 000 — — 22 000 归还借款 — — (5 000) (17 000) (22 000) 归还利息

—

—

375

1 325

(1 700)

注:第一次付息=5000×10%×3/4=375(元)

第二次付息=2000×10%+15000×10%×3/4=1325(元) 第11章 ■基本训练 □知识题 11.2知识应用 11.2.1判断题 ⒈ ×

⒉ √

⒊ ×

4. √

11.2.2单项选择题

⒈ C ⒉ D ⒊ D □技能题 11.1规则复习

()233180800H 32000220002000014.4%4360?? ???=?+-?= ? ?? ?

??

元

⒈ 计算现行方案的投资收益额

同理,可计算出新方案的投资收益为19000 0元。所以,应采纳新方案。 ⒉

项 目 现行方案 新方案 赊销收入 边际利润 机会成本 坏账损失 1200000 540000 9900 24000 1268800 553800 7150 13000 投资收益

456100

493650 由计算结果可知,新的信用条件可行。

11.2 操作练习

1.(1)列表计算如下: 项 目

A 方案比现行方案

B 方案比现行方案

增加边际利润(万元) 3 6 增加机会成本(万元) 1.12 2.5278 增加管理费用(万元) 0.8 1 增加坏账损失(万元) 0.9 1.5 增加利润(万元)

0.18 0.9722

由计算结果可知,公司应采纳B 方案。 (2)将A 方案的信用条件改为“2/10,N/30” 减少边际利润=90×2%=1.8(万元)

减少机会成本=1.12×[(32-10)/32]=0.77(万元) 减少坏账损失:0.9万元

减少管理费用:1×30%=0.3%(万元) 增加利润=(0.77+0.9+0.3)-1.8=0.17(万元) 将B 方案的信用条件改为“2.5/10,N/60” 减少边际利润=100×2.5%×50%=1.25(万元)

减少机会成本=2.5278×[(65-10)/65]×50%=1.0695(万元) 减少坏账损失和管理费用=(1.5+1.2)×25%=0.55(万元) 增加利润=(1.0695+0.55)-1.25=0.3695(万元) 由计算结果可知,B 方案优于A 方案。 第12章 ■基本训练 □知识题 12.2知识应用 12.2.1 判断题 ⒈ ×

⒉ √

⒊ ×

4. √

12.2.2 单项选择题

()()()

()()

元投资收益元坏账损失元机会成本元边际利润1740006000100001000020000010000%1200000510000%155

4

3036020000052000005412000005=++-==??==????==??

?

??-??=

⒈ C ⒉ D ⒊ D 4.D

□技能题 12.1规则复习

⒈ 计算现行方案的投资收益额

同理,可计算出新方案的投资收益为190 000元。所以,应采纳新方案。

⒉

项 目 现行方案 新方案 赊销收入 边际利润 机会成本 管理费用 坏账损失 1200000 540000 9900 50000 24000 1268800 553800 7150 40000 13000 投资收益

456100

493650

由计算结果可知,新的信用条件可行。 12.2操作练习 1.(1)自制:

TC=7200×6+1470=44670(元) (2)外购:

TC=7200×6×1.5+509=65309(元) 由计算结果可知,企业应自制A 标准件。

(2)年订货次数=3600÷95=38(次)

(3)订交货间隔期内平均需求=50×0.1+60×0.2+70×0.4+80×0.2+90×0.1=70(件) (4)保险储备:

TC (B=0)=[(80-70)×0.2+(90-70)×0.1] ×100×38=15200(元) TC (B=10)=(90-80)×0.1×100×38+10×20=4000(元) TC (B=20)=20×20=400(元) (5)再订货点=70+20=90(件)

()()()

()()

元投资收益元坏账损失元机会成本元边际利润1740006000100001000020000010000%1200000510000%155

4

3036020000052000005412000005=++-==??==????==??

?

??-??=()

()

()元件147040

20

40%10672005002489920

4040

%10672005002**=-?

????==-????=

Q TC Q ()

()

()

元件509%105.167200202566%

105.167200

202**=?????==????=

Q TC Q ()件⒉⑴经济订货量9520

25

36002=??=

计算机系统结构课后答案

1、数据结构和机器的数据表示之间是什么关系?确定和引入数据表示的基本原则是什么? 答:数据表示是能由硬件直接识别和引用的数据类型。数据结构反映各种数据元素或信息单元之间的结构关系。数据结构要通过软件映象变换成机器所具有的各种数据表示实现,所以数据表示是数据结构的组成元素。不同的数据表示可为数据结构的实现提供不同的支持,表现在实现效率和方便性不同。数据表示和数据结构是软件、硬件的交界面。 除基本数据表示不可少外,高级数据表示的引入遵循以下原则:(1)看系统的效率有否提高,是否养活了实现时间和存储空间。(2)看引入这种数据表示后,其通用性和利用率是否高。 2、标志符数据表示与描述符数据表示有何区别?描述符数据表示与向量数据表示对向量数据结构所提供的支持有什么不同? 答:标志符数据表示指将数据类型与数据本身直接联系在一起,让机器中每个数所都带类型樗位。其优点是:(1)简化了指令系统和程序设计;(2)简化了编译程序;(3)便于实现一致性校验;(4)能由硬件自动变换数据类型;(5)支持数据库系统的实现与数据类型无关;(6)为软件调试和应用软件开发提供支持。缺点是:(1)会增加程序所点的主存空间;(2)在微观上对机器的性能(运算速度)不利。 数据描述符指数据的描述与数据分开存放,描述所访问的数据是整块还是单个的,及访问该数据块或数据元素的地址住处它具备标志符数据表示的优点,并减少了标志符数据表示所占的空间,为向量和数组结构的实现提供支持。 数据描述符方法优于标志符数据表示,数据的描述与数据分开,描述所访问的数据是整块还是单个的,及访问该数据块或数据元素的地址信息,减少了樗符数据表示所占的窨。用描述符方法实现阵列数据的索引比用变址方法实现要方便,且便于检查出程序中的阵列越界错误。但它不能解决向量和数组的高速运算问题。而在有向量、数组数据表示的向量处理机上,硬件上设置有丰富的赂量或阵列运算指令,配有流水或阵列方式处理的高速运算器,不仅能快速形成向量、数组的元素地址,更重要的是便于实现把向量各元素成块预取到中央处理机,用一条向量、数组指令流水或同时对整个向量、数组高速处理.如让硬件越界判断与元素运算并行。这些比起用与向量、阵列无关的机器语言和数据表示串行实现要高效的多。 3、堆栈型机器与通用寄存器型机器的主要区别是什么?堆栈型机器系统结构为程序调用的哪些操作提供了支持? 答:有堆栈数据表示的机器称为堆栈机器。它与一般通用寄存器型机器不同。通用寄存器型

计算机系统结构习题解答

《计算机系统结构》习题解答 第一章(P33) 1.7 (1)从指定角度来看,不必要了解的知识称为透明性概念。 1.8见下表,“√”为透明性概念,“P ”表示相关课文页数。 1.12 已知Se=20 , 求作Fe-Sn 关系曲线。 将Se 代入Amdahl 定律得 e n F S 20 19 11 -= 1.13 上式中令Sn=2,解出Fe=10/19≈0.526 1.14 上式中令Sn=10,解出Fe=18/19≈0.947 1.15 已知两种方法可使性能得到相同的提高,问哪一种方法更好。 (1)用硬件组方法,已知Se=40,Fe=0.7,解出Sn=40/12.7≈3.1496(两种方法得到的相同性能) (2)用软件组方法,已知Se=20,Sn=40/12.7,解出Fe=27.3/38≈0.7184(第二种方法的百分比) (3)结论:软件组方法更好。因为硬件组需要将Se 再提高100%(20→40),而软件组只需将Fe 再提高1.84%(0.7→0.7184)。 Sn 20 1

1.17 57.34 .15 5 9.01.01≈= + = n S 1.18 记f ── 时钟频率,T=1/f ── 时钟周期,B ── 带宽(Byte/s )。 方案一:)/(44 11s Byte f T B =?= 方案二:)/(5.3421 %252%752s Byte f T B =??+?= 1.19 由各种指令条数可以得到总条数,以及各百分比,然后代公式计算。 ∑===4 1 510i i IC IC (1)∑==?+?+?+?=? = 4 1 55.108.0215.0232.0245.01)(i i i IC IC CPI CPI (2)806.2555.140 10 55.11040106 66≈=??=?=CPI f MIPS (3)(秒)003876.040055 .110 6 ≈=?= MIPS IC T 1.21 (1)24.21.0812.0418.026.01=?+?+?+?=CPI (2)86.171024.21040106 6 6≈??=?= CPI f MIPS 1.24 记Tc ── 新方案时钟周期,已知CPI = CPI i = 1 原时间 = CPI × IC × 0.95Tc = 0.95IC ×Tc 新时间 = (0.3×2/3+0.7)× IC × Tc = 0.9IC ×Tc 二者比较,新时间较短。 第二章(P124) 2.3(忽略P124倒1行 ~ P125第8行文字,以简化题意)已知2种浮点数,求性能指标。 此题关键是分析阶码、尾数各自的最大值、最小值。 原图为数据在内存中的格式,阶码的小数点在其右端,尾数的小数点在其左端,遵守规格化要求。

人力资源管理二教材课后习题答案

本章习题 一、说明薪酬市场调查地概念、种类、作用、薪酬调查地具体程序和步骤,以及数据资料处理分析地方法.(P270—288)资料个人收集整理,勿做商业用途 答:(一)薪酬市场调查地概念: 薪酬市场调查是指企业采用科学地方法,通过各种途径,采取有关企业各类人员地工资福利待遇以及支付状态地信息,并进行必要处理分析地过程.资料个人收集整理,勿做商业用途 (二)薪酬市场调查地种类: 1、从调查方式上看,薪酬调查可以分为正式薪酬调查和非正式薪酬调查. (1)正式调查可分为:①商业性薪酬调查.②专业性薪酬调查.③政府性薪酬调查 2、从主持薪酬调查地主体来看,薪酬调查又可分为:①政府地调查、②行业地调查、 ③专业协会或企业家联合会地调查、④咨询公司地调查、⑤公司自已组织地调查.资料个人收集整理,勿做商业用途 3、从薪酬调查地具体内容和对象来看,薪酬调查又可区分为薪酬市场调查和企业员工薪酬满意度调查. (三)薪酬市场调查地作用: 1、为企业调整员工地薪酬水平提供依据; 依据一般包括社会消费水平和生活成本变动、员工地绩效改善、企业地经营状况与支付能力变化,竞争对手薪酬水平地调整等.资料个人收集整理,勿做商业用途 2、为企业调整员工地薪酬制度奠定基础; 3、有助于掌握薪酬管理地新变化与新趋势; 4、有利于控制劳动力成本,增加企业竞争力. (四)薪酬市场调查地程序和步骤: 1、确定调查目地; 2、确定调查范围 (1)确定调查地企业 (2)确定调查地岗位 (3)确定调查地薪酬信息 (4)确定调查地时间段 3、选择调查方式

(1)企业之间地相互调查 (2)委托中介机构进行调查 (3)采聚社会公开地信息 (4)调查问卷 4、薪酬调查数据地统计分析 (1)数据排列法 (2)频率分析法 (3)趋中趋势分析 (4)离散分析法 (5)回归分析法 (6)图表分析法 5、提交薪酬调查分析报告. (五)数据资料处理分析地方法: 1、数据排列法; 2、频率分析法; 3、趋中趋热分析; (1)简单平均法; (2)加权平均法; (3)中位数法; 4、离散分析; (1)百分位法; (2)四分位法; 5、回归分析法; 6、图表分析法. 二、说明员工薪酬满意度调查地基本内容、工作程序和分析方法.(P290—291)答:(一)员工薪酬满意度调查地基本内容: 1、员工对薪酬水平地满意度; 2、员工对薪酬结构、比例地满意度; 3、员工对薪酬差距地满意度; 4、员工对薪酬决定因素地满意度;

计算机系统结构课后答案unit3

第3章总线、中断与输入输出系统 3.1.简要举出集中式串行链接,定时查询和独立请求3种总线控制方式的优缺点。同时分析硬件产生故障时通讯的可靠性。 答:集中式串行链连接方式。其过程为: ①所有部件都经公共的“总线请求”线向总线控制器发使用总线申请。 ②当“总线忙”信号未建立时,“总线请求”才被总线控制器响应,送出“总线可用”信号,它串行地通过每个部件。 ③如果某部件未发过“总线请求”,则它将“总线可用”信号往下一部件转,如果某部件发过“总线请求”,则停止“总线可用”信号的传送。 ④该部件建立“总线忙”,并除去“总线请求”,此时该部件获得总线使用权,准备传送数据。 ⑤数据传送期间,“总线忙”维持“总线可用”的建立。 ⑥传送完成后,该部件去除“总线忙”信号和“总线可用”信号。 ⑦当“总线请求”再次建立时,就开始新的总线分配过程。 优点:①选择算法简单;②控制总线数少;③可扩充性好;④可靠性高。 缺点:①对“总线可用”线及其有关电路失效敏感,②不灵活;③总线中信号传送速度慢。 集中式定时查询方式,过程: ①总线上每个部件通过“总线请求”发请求。 ②若“总线忙”信号未建立,则计数器开始计数,定时查询个部件,以确定是谁发的请求。 ③当查询线上的计数值与发出请求的部件号一致时,该部件建立“总线忙”,计数停止,查询也停止。除去“总线请求”,该部件获得总线使用权。 ④“总线忙”维持到数据传送完毕。 ⑤数据传送完,去除“总线忙”。 ⑥当“总线请求”线上有新的请求,就开始下一个总线分配过程。 优点:①优先次序灵活性强;②可靠性高。 缺点:①控制线数较多;②扩展性较差;③控制较为复杂;④总线分配受限于计数信号,不能很高。 集中式独立请求方式,过程:

计算机系统结构_课后答案

习题一 1、解释下列术语 计算机系统的外特性:通常所讲的计算机系统结构的外特性是指机器语言程序员或编译程序编写者所看到的外特性,即由他们所看到的计算机的基本属性(概念性结构和功能特性)。 计算机系统的内特性:计算机系统的设计人员所看到的基本属性,本质上是为了将有关软件人员的基本属性加以逻辑实现的基本属性。 模拟:模拟方法是指用软件方法在一台现有的计算机上实现另一台计算机的指令系统。 可移植性:在新型号机出台后,原来开发的软件仍能继续在升级换代的新型号机器上使用,这就要求软件具有可兼容性,即可移植性。可兼容性是指一个软件可不经修改或只需少量修改,便可由一台机器移植到另一台机器上运行,即同一软件可应用于不同环境。 Amdahl 定律:系统中对于某一部件采用某种更快的执行方式所能获得的系统性能改进程度,取决于这种执行方式被使用的频度或占总执行时间的比例。 虚拟机(Virtual Machine ):指通过软件模拟的具有完整硬件系统功能的、运行在一个完全隔离环境中的完整计算机系统。 6、 7、假定求浮点数平方根的操作在某台机器上的一个基准测试程序中占总执行时间的20%,为了增强该操作的性能,可采用两种不同的方法:一种是增加专门的硬件,可使求浮点数平方根操作的速度提高为原来的20倍;另一种方法是提高所有浮点运算指令的速度,使其为原来的2倍,而浮点运算指令的执行时间在总执行时间中占30%。试比较这两种方法哪一种更好些。 答:增加硬件的方法的加速比23.120 /2.0)2.01(1 1=+-= p S , 另一种方法的加速比176.12 /3.0)3.01(1 2=+-=p S ,经计算可知Sp1>Sp2第一种方 法更好些。 9、假设高速缓存Cache 的工作速度为主存的5倍,且Cache 被访问命中的概率

人力资源四级教材课后习题及答案-第一章

第一章:人力资源规划 ★1,说明企业组织信息采集的主要内容和方法。 答:基本原则:准确性原则;系统性原则;针对性原则;适用性原则;经济性原则。 程序:一.调研准备阶段. 1.初步情况分析; 2.非正式调研; 3.确定调研目标; 二,正式调研阶段: 1.相关信息的来源, 2.选择抽样方法,设计调查问卷; 3.实地调查; 方法:1.档案记录法;2.调查研究法。 2,说明组织结构的类型及其结构图的制作方法。 答:一,类型:直线制;职能制;直线职能制;事业部制;超事业部制;矩阵制。 二,制作方法:1.框图一般要画四层,从中心层计算,其上画一层,其下画两层,用框图表示。 2.功能、职责、权限相同机构(岗位或职务)的框图大小应一致,并列在同一水平线上。 3.表示接受命令指挥系统的线,从上一层垂下来与框图中间或左端横向引出线相接。 4.命令指挥系统用实践,彼此有协作服务关系的用虚线。 5.具用参谋作用的机构、岗位的框图,用横线与上一层垂线相连,并画在左、右上方。★3,简述工作岗位写实的基本程序、步骤和方法。 答:步骤:一,岗位写实前的准备工作, 1.根据岗位写实的目的确认写实的对象; 2.进行初步岗位调查; 3.制定出写实工作计划,规定好具体的写实程序和步骤,设计出写实调查表,做好书写板、计时器等所需仪器的准备工作,明确规定划分工作事项的标准,以及各类工时消耗的代号、编码,以便于登记记录数据资料。 4.培训写实人员,使其熟练掌握岗位写实的技术技巧。

5.写实人员要把写实的意图和要求向被调查者解释清楚,使其积极配合,全力协助写实人员完成信息的采集工作。 二,实地观察记录; 三,写实资料的整理汇总。 4.简述作业测时的基本程序、步骤和方法。 答案:(一)测时前的准备 1)根据测时的目的选择测时对象。测时对象确定后,调查人员要将测时的目的、意义和要求向员工解释清楚,以便取得员工的配合,共同把测时工作做好。 2)了解被测对象和加工作业方面的情况。 3)根据实际情况,将工序划分为操作或操作组。划分的原则是:基本时间和辅助时间要分开;机动时间、手动时间和手工操作时间要分开。在划分操作的基础上,确定定时点,作为区分上下操作的界限,以保证每次观察记录的一致性和正确性。 4)测时最好在上班1~2小时后,待生产稳定后进行。 (二)实地测时观察。 (三)测时资料的整理、分析 (1.根据测时的记录,删去不正常的数值,以便求出在正常条件下操作的延续时间。(2. 计算有效的观察次数,求出每一操作的平均延续时间。 (3. 计算稳定系数,检验每一项操作的平均延续时间的准确和可靠程度。 (4.由每个操作平均延续时间,计算出工序的作业时间,再经过工时评定,得到符合定额水平的时间值,作为制定时间定额的依据。 5.简述岗位抽样的基本程序、步骤和方法。 答案:1)明确调查目的。 2)作业活动分类。 3)确定观测次数。 4)确定观测的时刻。 5)现场观测。 6)检验抽样数据。 7)评价最后抽样结果。 6.分析说明企业员工统计的指标内涵与分类。

完整版计算机体系结构课后习题原版答案_张晨曦著

第1章计算机系统结构的基本概念 (1) 第2章指令集结构的分类 (10) 第3章流水线技术 (15) 第4章指令级并行 (37) 第5章存储层次 (55) 第6章输入输出系统 (70) 第7章互连网络 (41) 第8章多处理机 (45) 第9章机群 (45) 第1章计算机系统结构的基本概念 1.1 解释下列术语 层次机构:按照计算机语言从低级到高级的次序,把计算机系统按功能划分成多级层次结构,每一层以一种不同的语言为特征。这些层次依次为:微程序机器级,传统机器语言机器级,汇编语言机器级,高级语言机器级,应用语言机器级等。 虚拟机:用软件实现的机器。 翻译:先用转换程序把高一级机器上的程序转换为低一级机器上等效的程序,然后再在这低一级机器上运行,实现程序的功能。

解释:对于高一级机器上的程序中的每一条语句或指令,都是转去执行低一级机器上的一段等效程序。执行完后,再去高一级机器取下一条语句或指令,再进行解释执行,如此反复,直到解释执行完整个程序。 计算机系统结构:传统机器程序员所看到的计算机属性,即概念性结构与功能特性。 在计算机技术中,把这种本来存在的事物或属性,但从某种角度看又好像不存在的概念称为透明性。 计算机组成:计算机系统结构的逻辑实现,包含物理机器级中的数据流和控制流的组成以及逻辑设计等。 计算机实现:计算机组成的物理实现,包括处理机、主存等部件的物理结构,器件的集成度和速度,模块、插件、底板的划分与连接,信号传输,电源、冷却及整机装配技术等。 系统加速比:对系统中某部分进行改进时,改进后系统性能提高的倍数。 Amdahl定律:当对一个系统中的某个部件进行改进后,所能获得的整个系统性能的提高,受限于该部件的执行时间占总执行时间的百分比。 程序的局部性原理:程序执行时所访问的存储器地址不是随机分布的,而是相对地簇聚。包括时间局部性和空间局部性。

最全毛概慕课课后题答案

2016慕课毛概最全答案 第一章 1.1.马克思主义中国化的科学内涵 1 毛泽东在明确提出“使马克思主义中国化”的命题和任务是在 A、遵义会议 B、中共六届六中全会 C、中共七大 D、中共七届二中全会 正确答案:B 我的答案:B 得分:16.7分 2 在党的七大上,对“马克思主义中国化”、“中国化的马克思主义”两大科学命题加以阐释的党的领导人是 A、毛泽东 B、周恩来 C、邓小平 D、刘少奇 正确答案:D 我的答案:D 得分:16.7分 3 中国共产党确定毛泽东思想为指导思想的会议是 A、遵义会议 B、党的第七次全国代表大会 C、党的第八次全国代表大会 D、中共十一届六中全会 正确答案:B 我的答案:B 得分:16.7分 4 马克思主义中国化的理论成果的精髓是 A、实事求是 B、毛泽东思想 C、邓小平理论 D、“三个代表”重要思想 正确答案:A 我的答案:A 得分:16.7分 5 中国共产党在把马克思列宁主义基本原理与中国革命实际相结合的过程中,在学风问题上曾经反对过的主要错误倾向是

A、投降主义 B、经验主义 C、教条主义 D、冒险主义 正确答案:BC 我的答案:AC 得分:0.0分 6 毛泽东思想和中国特色社会主义理论体系都是中国化的马克思主义,它们都 A、体现了马克思列宁主义的基本原理 B、包含了中国共产党人的实践经验 C、揭示了中国革命的特殊规律 D、包含了中华民族的优秀思想 正确答案:ABD 我的答案:AB 得分:8.4分 1.2.毛泽东主义的科学内涵和形成条件 1 在毛泽东思想活的灵魂的几个基本方面中,最具特色、最根本的原则是 A、实事求是 B、群众路线 C、理论联系实际 D、独立自主 正确答案:A 我的答案:A 得分:20.0分 2 下面关于毛泽东思想的论述不正确的是pA、毛泽东思想是毛泽东同志个人正确思想的结晶 B、毛泽东思想是马克思主义中国化第一次历史性飞跃的理论成果 C、毛泽东思想是中国革命和建设的科学指南 D、毛泽东思想是中国共产党和中国人民宝贵的精神财富 正确答案:A 我的答案:A 得分:20.0分 3 毛泽东思想的核心和精髓是 A、武装斗争 B、统一战线 C、党的建设 D、实事求是 正确答案:D 我的答案:D 得分:20.0分 4 毛泽东思想形成的标志是 A、实事求是 B、遵义会议

人力资源管理课后习题答案

第一章人力资源规划 简答题: 一、简述人力资源规划的内容。 1、战略规划。即人力资源战略规划,是根据企业总体发展战略的目标,对企业人力资源开发和利用的大致方针、政策和策略的规定,是各种人力资源具体计划的核心,是事关全局的关键性规划。 2、组织规划。组织规划是对企业整体框架的设计,主要包括组织信息的采集、 3、制度规划。企业人力资源管理制度规划是人力资源总规划目标实现的重要保证,包括人力资源管理制度体系建设的程序、制度化管理等内容。 4、人员规划。人员规划是对企业人员总量、构成、流动的整体规划,包括人力资源现状分析、企业定员、人员需求与供给预测和人员供需平衡等。 5、费用规划。人力资源费用规划是对企业人工成本、人力资源管理费用的整体规划,包括人力资源费用预算、核算、审核、结算,以及人力资源费用控制。 二、简述工作岗位分析的内容、作用和程序。 内容: 在企业企业中,每一个工作岗位都有它的名称、工作条件、工作地点、工作范围、工作对象以及所使用的工作资料。1、在完成岗位调查取得相关信息的基础上,首先要对岗位存在的时间、空间范围作出科学的界定,然后再对岗位内在活动的内容进行系统的分析,即对岗位的名称、性质、任务、权责、程序、工作对象和工作资料,以及本岗位与相关岗位之间的联系和制约方式等因素逐一进行比较、分析和描述,并作出必要的总结和概括。2、在界定了岗位的工作范围和内容以后,应根据岗位自身的特点,明确岗位对员工的素质要求,提出本岗位员工所具备的,诸如知识水平、工作经验、道德标准、心理品质、身体状况等方面的资格和条件。3、将上述岗位分析的研究成果,按照一定的程序和标准,以文字和图表的形式加以表述,最终制定出工作说明书、岗位规范等人事文件。 作用: 1、工作岗位分析为招聘、选拔、任用合格的员工奠定了基础。 2、工作岗位分析为员工的考评、晋升提供了依据。 3、工作岗位分析是企业单位改进工作设计、优化劳动环境的必要条件。 4、工作岗位分析是制定有效的人力资源规划,进行各类人才供给和需求预测的重要前提。 5、工作岗位分析是工作岗位评价的基础,而工作岗位评价又是建立、健全企业单位薪酬制度的重要步骤。 程序: (一)准备阶段 本阶段的具体任务是:了解情况,建立联系,设计岗位调查的方案,规定调查的范围、对象和方法。 1、根据工作岗位分析的总目标、总任务,对企业各类岗位的现状进行初步了解,掌握各种基本数据和资料。 2、设计岗位调查方案。(1)明确岗位调查的目的。(2)确定调查的对象和单位。(3)确定调查项目。(4)确定调查表格和填写说明。(5)确定调查的时间、地点和方法。 3、为了搞好工作岗位分析,还应做好员工的思想工作,说明该工作岗位分析的目的和意义,建立友好合作的关系,使有关员工对岗位分析有良好的心理准备。 4、根据工作岗位分析的任务、程序,分解成若干工作单元和环节,以便逐项完成。 5、组织有关人员,学习并掌握调查的内容,熟悉具体的实施步骤和调查方法。必要时可先

体育慕课考试答案

1、20世纪70年代,人们就已发现,高达50%的疾病或死亡因素与什么有关? 行为及不健康的生活方式 2哪一年在上海成立的精武体育会是当时影响最大,传播最广,维持时间最长的武术组织?1910 3.网球比赛的第一原则是什么? 增加进攻(这个不确定,是根据网球老师说的选的) 4. 网球比赛中要赢得一局比赛,必须比对手多赢几分才可以? 2分 5. 联合国报告认为什么将会是21世纪最严重的健康问题? 体质下降 6. 国际羽联在哪一年正式恢复了我国的合法席位后,开始了我国羽毛球运动的鼎盛时期。1981 7. 哪一个季节人体脂肪合成速度最快? 冬天 8. 哪一年被世界公认为现代足球的诞生日? 1863 9. 下列哪位运动员是新中国历史上第一个获得世界锦标赛冠军的运动员? 容国团 10.在哪届奥运会上,乒乓球成为正式比赛项目? 汉城奥运会 11.篮球规则规定,篮圈离地垂直高度为多少? 3.05米 12. 1895年,由美国人()发明了排球运动。 威廉·G·摩根

13,。有助于提高肌肉力量的训练方法有哪些? 卧推 14.下列不易于发展柔韧素质的练习时段或状态有哪些?(这个也不清楚,是看它字体颜色不一样)身体极其疲惫 15.20世纪50年代末期,巴西人创造了哪种阵型被誉为足球史上的第二次变革。 “四二四”阵形 16.曾经在NBA总决赛中受伤,坚持参加比赛最后获得冠军并取得最有价值称号的凯尔特人球星是()? 保罗皮尔斯 17.体育锻炼与传统心理治疗手段同样具有抗抑郁效能,是治疗抑郁症的()手段;体育锻炼治疗抗抑郁症的效果与药物相比比较()。 辅助;持久 18.在运动中不慎扭伤,下列做法不正确的是() 马上揉搓患处 19.20XX年伦敦奥运会羽毛球囊括多少枚金牌? 5 20.“让参与者成为享受运动,实现人生潜能的一代”是哪一个健康促进的愿景? 为动而生 21.减小肚皮应采用哪一类运动? 长时间低强度 22.棍多以抡、劈、扫、云等法为主,大多是横方向用力,动作幅度较大,其特点:一招一式虎虎生威,动如疾风骤雨,产生"棍打一大片"的效果。棍被称为() 百兵之首 23.作为当下盛行的舞蹈元素,以人体中段(腰、腹、臀部)的各种动作为主,具有阿拉伯风情的舞蹈形式是()。肚皮舞

计算机系统结构课后习题四、五答案

习题四 1.教材P88 存储层次的访问效率e计算公式。 e=T A1/(H T A1+(1-H) T A2) e H T A1+ e(1-H) T A2= T A1 H T A1+ (1-H) T A2= T A1/ e H T A1 -H T A2= T A1/ e- T A2 H (T A1 - T A2) = T A1/ e- T A2 H = T A1/ e- T A2/ (T A1 - T A2) H = T A1(1/ e- T A2/ T A1)/ T A1 (1- T A2/ T A1) H = (1/ e- T A2/ T A1)/ (1- T A2/ T A1) 把题意的条件带入,命中率H=(1/ e- T A2/ T A1)/ (1- T A2/ T A1) =(1/ 0.8- 10-2/ 10-7)/ (1- 10-2/ 10-7) =0.999999975 实际上,这样高的命中率是极难达到的。 在主辅存之间增设一级存储器,让其速度介于主存辅存之间,让主存与中间级的访问时间比为1:100,中间级与辅存之间的访问时间比为1:1000,将它们配上相应辅助软硬件,组成一个三级存储层次,这样,可以使第1级主存的命中率降低到 H=(1/ 0.8- 10-5/ 10-7)/ (1- 10-5/ 10-7) =0.997 1.教材P84 每个存储周期能访问到的平均字数 B=(1-(1-λ)m)/λ=(1-0.7532)/0.25 ≈4 既每个存储周期能访问到的平均字数为4。 若将λ=25%,m=16代入得

B=(1-(1-λ)m)/λ=(1-0.7516)/0.25 =3.96 既每个存储周期能访问到的平均字数为3.96。 可见,模数m不宜太大,否则性能改进不大。 3.教材P81。m个存储体并行的最大频宽B m=W*m/T M,根据题意,实际频宽要低于最大频宽。即实际频宽≤0.6最大频宽。 4*106B/s≤0.6*4 B*m/(2*10-6 s) 4≤0.6* m*4/2 2≤0.6* m 3.333≤ m m取2的幂,即m为4。 4.教材P91。根据题意,画出页表。 虚存页号实页号装入位 0 3 1 1 1 1 2 2 0 3 3 0 4 2 1 5 1 0 6 0 1 7 0 0 ⑴发生页面失效的全部虚页号就是页映像表中所有装入位为0的行所对应的虚页号的集合。本题为2,3,5,7。 ⑵按以下虚地址计算主存实地址的情况列表 虚地址虚存 页号页内位移装入 位 实页号页内位移实地址 0 0 0 1 3 0 (3*1024+0)3072 3728(3*1024+656) 3 656 0 页面失效页面失效无 1023(0*1024+1023)0 1023 1 3 1023 (3*1024+1023)4095 1024(1*1024+0) 1 0 1 1 0 (1*1024+0)1024 2055(2*1024+7) 2 7 0 页面失效页面失效无 7800(7*1024+632)7 632 0 页面失效页面失效无

高等教育出版社第二版人力资源课后习题答案

人力资源管理课后习题答案发布1 第一章人力资源管理概述 1.对照西方工业化国家现代管理演进的过程,你认为我国企业管理的发展是否也会遵循同一规律?为什么? (1)我国企业管理的发展不会再把西方工业化国家的现代管理演进的过程再走一遍,一方面由我国的具体的国情的决定的,我国的企业管理演进由中国的具体国情决定,不同于西方社会的发展历程,另一方面,由当今经济的发展的阶段决定的。正如我国的社会发展阶段不会经过如同西方资本主义的发展阶段一样一个道理。 (2)西方国家现代管理的演进的过程,我们可以从中汲取有益的东西,结合中国的国情,加以应用。 (3)管理的发展规律是有共性的,同样适用用于中国的企业,中国企业应当抓住管理的发展规律,发现和发展适合中国企业的管理理论和模式。 2.当前我国企业人力资源管理主要症结在哪里?出路在何方?学完本章,对你有什么启迪? (1)我国企业人力资源管理的主要症结不在于具体的部门设置,不在于具体的管理体制,不在于具体的管理方法,不在于对于管理理念的理解,不在于员工的能力,这些我们都可以在相当短的时间内解决。问题的关键在于两个方面:一是观念问题,二是执行问题。这两个方面是我国企业人力资源管理的主要症结。观念问题并不是代表你知道这个观念,而是这个观念能否成为你的习惯,成为中国企业的习惯。

执行的问题并不是代表你不具备这个能力,相反你恰恰具备这种能力,但是你没有去执行。中国的很多企业配备了相应的适合的先进的人力资源管理制度,但是在执行上出了问题。 (2)关于路在何方,主要是解决观念和执行的问题,这两个问题的解决要齐头并进,在观念的指导下推进执行,在执行的磨练下培养观念。执行的关键在于要注意细节,观念的关键不在于灌输而在于引导。第二章人力资源战略与规划 1.人力资源战略与企业战略有什么关系? (1)人力资源战略必须服从企业战略,企业战略的是长远的规划,所以人力资源战略必须长远规划。 (2)企业的发展战略有很多类型,所以人力资源战略必须根据不同的企业战略类型来相应的指定,而不能与企业战略背道而驰。 (3)正确的恰当的人力资源战略制定,可以在人力资源的这个层面上,使企业战略得到有效的执行。 (4)从某种意义上讲,人力资源战略相对于企业战略应当是一个超前的战略,它是企业战略的先行战略,是急先锋;从另一个意义上讲,它又是一个滞后的战略,它要根据企业战略进展情况,不断的调整。打个比方说是人力资源战略与企业战略的关系是好像是一场长期战争中的元帅和前锋将军的关系。 2.企业常用的人力规划方法和技术有哪些?如何运用? (1)人力资源需求的预测:主观判断法、定量分析预测法。 (2)人力资源供给的预测:人员替代法、马尔可夫分析法。

计算机体系结构课后答案

计算机体系结构课后答案

计算机体系结构课后答案 【篇一:计算机体系结构习题(含答案)】 1、尾数用补码、小数表示,阶码用移码、整数表示,尾数字长p=6(不包括符号位),阶码字长q=6(不包括符号位),为数基值rm=16,阶码基值re=2。对于规格化浮点数,用十进制表达式写出如下数据(对于前11项,还要写出16进值编码)。 (1)最大尾数(8)最小正数 (2)最小正尾数(9)最大负数 (3)最小尾数(10)最小负数 (4)最大负尾数(11)浮点零 (5)最大阶码(12)表数精度 (6)最小阶码(13)表数效率 (7)最大正数(14)能表示的规格化浮点数个数 2.一台计算机系统要求浮点数的精度不低于10-7.2,表数范围正数不小于1038,且正、负数对称。尾数用原码、纯小数表示,阶码用移码、整数表示。 (1) 设计这种浮点数的格式 (2) 计算(1)所设计浮点数格式实际上能够表示的最大正数、最大负数、表数精度和表数效率。 3.某处理机要求浮点数在正数区的积累误差不大于2-p-1 ,其中,p是浮点数的尾数长度。 (1) 选择合适的舍入方法。

(2) 确定警戒位位数。 (3) 计算在正数区的误差范围。 4.假设有a和b两种不同类型的处理机,a处理机中的数据不带标志符,其指令字长和数据字长均为32位。b处理机的数据带有标志符,每个数据的字长增加至36位,其中有4位是标志符,它的指令数由最多256条减少到不到64条。如果每执行一条指令平均要访问两个操作数,每个存放在存储器中的操作数平均要被访问8次。对于一个由1000条指令组成的程序,分别计算这个程序在a处理机和b处理机中所占用的存储空间大小(包括指令和数据),从中得到什么启发? 5.一台模型机共有7条指令,各指令的使用频率分别为35%,25%,20%,10%,5%,3%和2%,有8个通用数据寄存器,2个变址寄存器。 (1) 要求操作码的平均长度最短,请设计操作码的编码,并计算所设计操作码的平均长度。 6.某处理机的指令字长为16位,有双地址指令、单地址指令和零地址指令3类,并假设每个地址字 段的长度均为6位。 (1) 如果双地址指令有15条,单地址指令和零地址指令的条数基本相同,问单地址指令和零地址指令各有多少条?并且为这3类指令分配操作码。 (2) 如果要求3类指令的比例大致为1:9:9,问双地址指令、单地址指令和零地址指令各有多少条?并且为这3类指令分配操作码。 7.别用变址寻址方式和间接寻址方式编写一个程序,求c=a+b,其中,a与b都是由n个元素组成的一维数组。比较两个程序,并回答下列问题: (1) 从程序的复杂程度看,哪一种寻址方式更好?

体系结构课后习题答案

3.某模型机有10条指令I1~I10,它们的使用频度分别为0.3,0.24,0.16,0.12,0.07,0.04,0.03,0.02, 0.01,0.01。 (1)计算采用等长操作码表示时的信息冗余量。 (2)要求操作码的平均长度最短,试设计操作码的编码,并计算所设计操作码的平均长度。 (3)只有二种码长,试设计平均码长最短的扩展操作码编码并计算平均码长。 (4)只有二种码长,试设计平均码长最短的等长扩展码编码并计算平均码长。 3.(1)采用等长操作码表示时的信息冗余量为33.5%。 (2)操作码的Huffman编码法如表2.2所示,此种编码的平均码长为2.7位。 表2.2 操作码的Huffman编码法、2-5扩展码和2-4等长扩展码编码法 (4)操作码的2-4等长扩展码编码法如表2.2所示,此种编码的平均码长为2.92位。 5.若某机设计有如下格式的指令: 三地址指令12种,一地址指令254种,设指令字的长度为16位,每个地址码字段的位数均为4位。若操作码的编码采用扩展操作码,问二地址指令最多可以设计多少种? 5.二地址指令最多可以设计48种。 6.一台模型机共有9条指令I1~I9,各指令的使用频度分别为30%,20%,20%,10%,8%,6%,3%,2%,1%。该模型机有8位和16位两种指令字长。8位字长指令为寄存器-寄存器(R-R)二地址类型,16位字长指令为寄存器-存储器(R-M)二地址变址寻址类型。 (1)试设计有二种码长的扩展操作码,使其平均码长最短,并计算此种编码的平均码长。 (2)在(1)的基础上,该机允许使用多少个可编址的通用寄存器? (3)若采用通用寄存器作为变址寄存器,试设计该机的两种指令格式,并标出各字段的位数。 (4)计算变址寻址的偏移地址范围。 6.(1)操作码的2-5扩展码编码法如表2.3所示,此种编码的平均码长为2.9位。 表2.3 操作码的Huffman编码法和2-4等长扩展码编码法

人力资源管理二级教材课后习题答案(2).doc

第四章绩效管理 本章习题 一、简述绩效考评效标的概念和种类。(P204—205) 答:(一)绩效考评效标的概念是: 效标是指评价员工绩效的指标和标准,为了实现组织目标,对个人或集体的绩效应当达到的水平要求。 (二)绩效考评效标的种类包括: 1、特征性效标。即考量员工是怎样的一个人,侧重点是员工的个人特质。如忠诚度、可靠度、沟通能力、领导技巧等,是最常用来作为考评绩效的特征。其特点是考评工具容易设置,但并不是非常有效的绩效衡量指标,因为人格特征与工作绩效并没有直接关系。 2、行为性效标。其侧重点是考量“员工如何执行上级指令,如何工作”,这类校标对人际接触和交往频繁的工作岗位尤其重要。而其,企业采取“以多元化的价值观为中心”的企业文化策略时,难以有具体的指标衡量主管与下属的绩效,采用行为校标也可以弥补不足。 3、结果性效标。其侧重点是“员工完成哪些工作任务或生产了哪些产品,其工作成效如何?”结果性校标最常见的问题是若干质化指标较难以量化。 二、具体说明行为导向型,结果导向型和综合型绩效考评的九种方法的内容,特点和实施要点。(P207—221) 答:(一)行为导向型考评方法 1、结构式叙述法: 1)内容:它是采用一种预先设计的结构性的表格,由考评者按照各个项目的要求,以文字对员工的行为作出描述的考评方法。 2)特点:该方法简便易行,特别是要有被考评者的参与,使其正确性有所提高。但本方法由于受考评者的文字水平,实际参与考证的时间和精力的限制,使其可靠性和准确性大打折扣。

3)实施要点:将所有员工的个体工作绩效,通过一个共同的标准即整体绩效进行衡量,整体绩效作为一个全面的绩效考量指标,它是单一的、缺乏量化的、没有客观依据的一种考评标准,因而使考证结果受到考评者主观因素的制约和影响。 2、强迫选择法: 1)内容:它是一种行为导向型的客观考评方法,考评者必须从3-4个描述员工某一方面行为表现的项目中,选择一项内容作为单项考评结果。 2)特点:可以避免考评者的趋中倾向、过宽倾向、晕轮效应或其他常见的偏误。 3)实施要点:可以用来考评特殊工作行为表现,也可适用企业更宽泛的不同类别人员的绩效描述与考评,它是一种定量化考评。但难以在企业人力资源开发方面发挥作用,因为最终的考评结果不会反馈给员工个人。 (二)结果导向型考评方法 3、短文法: 1)内容:在考评期末撰写一篇短文,对突出业绩作出描述,以作为上级主管考评的重要依据。或由考评者写一篇短文以描述员工绩效,列举突出的长处和短处的事实。 2)特点:由考评者撰写报告,能减少考评的偏见与晕轮效应;由被考评者撰写短文,水平低的人不得要领,水平高人又容易夸大其词。3)实施要点:考评者花费时间和精力较多;适用激发员工表现,开发其技能;而不能用于员工之间的比较,以及重要的人事决策;适用范围很小。 4、成绩记录法: 1)内容:由被考评者把自己与工作职责有关的成绩写在一张成绩记录表上,然后由其上级主管验证,最后由外部专家分析,从而对被考评人的绩效进行评价。

计算机体系结构课后习题

第1章 计算机系统结构的基本概念 试用实例说明计算机系统结构、计算机组成与计算机实现之间的相互关系。 答:如在设计主存系统时,确定主存容量、编址方式、寻址范围等属于计算机系统结构。确定主存周期、逻辑上是否采用并行主存、逻辑设计等属于计算机组成。选择存储芯片类型、微组装技术、线路设计等属于计算机实现。 计算机组成是计算机系统结构的逻辑实现。计算机实现是计算机组成的物理实现。一种体系结构可以有多种组成。一种组成可以有多种实现。 计算机系统设计中经常使用的4个定量原理是什么?并说出它们的含义。 答:(1)以经常性事件为重点。在计算机系统的设计中,对经常发生的情况,赋予它优先的处理权和资源使用权,以得到更多的总体上的改进。(2)Amdahl 定律。加快某部件执行速度所获得的系统性能加速比,受限于该部件在系统中所占的重要性。(3)CPU 性能公式。执行一个程序所需的CPU 时间 = IC ×CPI ×时钟周期时间。(4)程序的局部性原理。程序在执行时所访问地址的分布不是随机的,而是相对地簇聚。 计算机系统中有三个部件可以改进,这三个部件的部件加速比为: 部件加速比1=30; 部件加速比2=20; 部件加速比3=10 (1) 如果部件1和部件2的可改进比例均为30%,那么当部件3的可改进比例为多少时,系统加速比才可以达到10? (2) 如果三个部件的可改进比例分别为30%、30%和20%,三个部件同时改进,那么系统中不可加速部分的执行时间在总执行时间中占的比例是多少? 解:(1)在多个部件可改进情况下,Amdahl 定理的扩展: ∑∑+-= i i i n S F F S )1(1 已知S 1=30,S 2=20,S 3=10,S n =10,F 1=,F 2=,得: ) ()(10/20/0.330/0.30.30.3-11 1033F F +++++= 得F 3=,即部件3的可改进比例为36%。 (2)设系统改进前的执行时间为T ,则3个部件改进前的执行时间为:(++)T = ,不可改进部分的执行时间为。 已知3个部件改进后的加速比分别为S 1=30,S 2=20,S 3=10,因此3个部件改进后的执行时间为: T T T T T n 045.010 2.020 3.0303.0'=++= 改进后整个系统的执行时间为:Tn = + = 那么系统中不可改进部分的执行时间在总执行时间中占的比例是: 82.0245.02.0=T T 假设某应用程序中有4类操作,通过改进,各操作获得不同的性能提高。具体数据如下表所示: 操作类型 程序中的数量 (百万条指令) 改进前的执行时间 (周期) 改进后的执行时间 (周期)

慕课测试题答案

1计算之树中,通用计算环境的演化思维是怎样概括的?________。 A.程序执行环境—由CPU-内存环境,到CPU-存储体系环境,到多CPU-多存储器环境,再到云计算虚拟计算环境 B.网络运行环境---由个人计算机、到局域网广域网、再到Internet C.元器件---由电子管、晶体管、到集成电路、大规模集成电路和超大规模集成电路 D.上述全不对 正确答案:A

2计算之树中,网络化思维是怎样概括的________。 A.局域网、广域网和互联网 B.机器网络、信息网络和人-机-物互联的网络化社会 C.机器网络、信息网络和物联网 D.局域网络、互联网络和数据网络 正确答案: B

3人类应具备的三大思维能力是指_____。 A.抽象思维、逻辑思维和形象思维 B.实验思维、理论思维和计算思维 C逆向思维、演绎思维和发散思维 D.计算思维、理论思维和辩证思维 正确答案:B

4如何学习计算思维?_____。 A.为思维而学习知识而不是为知识而学习知识 B.不断训练,只有这样才能将思维转换为能力 C.先从贯通知识的角度学习思维,再学习更为细节性的知识,即用思维引导知识的学习 D.以上所有 正确答案:D

5自动计算需要解决的基本问题是什么?_______。 A.数据的表示,数据和计算规则的表示 B.数据和计算规则的表示与自动存储 C数据和计算规则的表示、自动存储和计算规则的自动执行D.上述说法都不正确 正确答案:C

6计算机器的基本目标是什么? _______。 A.能够辅助人进行计算,能够执行简单的四则运算规则 B.能够执行特定的计算规则,例如能够执行差分计算规则等 C.能够执行一般的任意复杂的计算规则 D.上述说法都不正确 正确答案:C

计算机组成原理和系统结构课后答案概论

1.1 概述数字计算机的发展经过了哪几个代?各代的基本特征是什么? 略。 1.2 你学习计算机知识后,准备做哪方面的应用? 略。 1.3 试举一个你所熟悉的计算机应用例子。 略。 1.4 计算机通常有哪些分类方法?你比较了解的有哪些类型的计算机? 略。 1.5 计算机硬件系统的主要指标有哪些? 答:机器字长、存储容量、运算速度、可配置外设等。答:计算机硬件系统的主要指标有:机器字长、存储容量、运算速度等。 1.6 什么是机器字长?它对计算机性能有哪些影响? 答:指CPU一次能处理的数据位数。它影响着计算机的运算速度,硬件成本、指令系统功能,数据处理精度等。 1.7 什么是存储容量?什么是主存?什么是辅存? 答:存储容量指的是存储器可以存放数据的数量(如字节数)。

它包括主存容量和辅存容量。 主存指的是CPU能够通过地址线直接访问的存储器。如内存等。 辅存指的是CPU不能直接访问,必须通过I/O接口和地址变换等方法才能访问的存储器,如硬盘,u盘等。 1.8 根据下列题目的描述,找出最匹配的词或短语,每个词或短语只能使用一次。 (1)为个人使用而设计的计算机,通常有图形显示器、键盘和鼠标。 (2)计算机中的核心部件,它执行程序中的指令。它具有加法、测试和控制其他部件的功能。 (3)计算机的一个组成部分,运行态的程序和相关数据置于其中。 (4)处理器中根据程序的指令指示运算器、存储器和I/O设备做什么的部件。 (5)嵌入在其他设备中的计算机,运行设计好的应用程序实现相应功能。 (6)在一个芯片中集成几十万到上百万个晶体管的工艺。(7)管理计算机中的资源以便程序在其中运行的程序。 (8)将高级语言翻译成机器语言的程序。

- 《中级财务会计》第三版教材课后习题答案

- 查尔斯亨格瑞_财务会计_课后练习答案01.

- 中级财务会计课后习题答案

- 财务会计学课后答案全

- 自考高级财务会计版课后习题答案所得税会计

- 2020年智慧树知道网课《财务会计》课后章节测试满分答案

- 【精编_推荐】基础财务会计课后习题参考答案第七章

- 中级财务会计课后练习题第1-5章参考答案

- 基础财务会计课后习题参考答案第七章

- 财务会计课后习题答案

- 《财务会计学》课后习题及答案

- 中级财务会计课后答案(王华石本仁)

- 财务会计学课后答案(全)

- 财务会计学课后练习题部分答案要点戴德明

- 会计学课后习题答案

- 财务会计课后答案解析[人大版]

- 【财务】财务会计学第篇课后习题答案

- 初级财务会计课后习题答案

- 中级财务会计课后答案(王华---石本仁)

- 财务会计课后答案(人大版)