简化分批法习题

第一题:

?假设某企业小批生产多种产品,产品批数多。为了简化核算,采用简化分批法计算各批次产品成本。该企业8月份各批产品的情况是:

?第1001批号A产品10件,6月份投产,本月完工;

?第1002批号B产品8件,6月份投产,本月完工2件,材料费用按完工产品与在产品数量比例分配,在产品定额工时为37 000小时(h);

?第1003批号C产品10件,6月份投产,本月全部未完工;

?第1004批号D产品18件,6月份投产,本月全部未完工;

?该企业8月份的月初在产品成本和本期生产费用以及实际耗用工时已经登记在“基本生产成本二级账户”,各批号“基本生产成本明细账”详见表9-6、表9-7、表9-8、表9-9、表9-10。该企业的直接材料费用为直接计入费用,因该企业采用计时工资制度,所以直接人工费用为间接计入费用。

表9-6 基本生产成本二级账(各批产品全部总成本)

表9-7 基本生产成本明细账

产品名称:A产品产品批别:#1001 投产日期:6月份完工日期:8月份

表9-8 基本生产成本明细账

表9-10 基本生产成本明细账

产品名称:D产品产品批别:#1004 投产日期:6月份完工日期:

第二题

某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业8 月份各批产品的情况是:

(1)各批产品生产情况:(各批产品的原材料都是在生产开始时一次投料。)

605 批:A 产品5 件,6 月投产,8 月完工;

721 批:B 产品10 件,7 月投产,本月完工7 件;

35 批: C 产品9 件,7 月投产,尚未完工;

801 批:D 产品4 件,8 月投产,尚未完工。

(2)费用资料:限于篇幅已将月初在产品成本、本月发生的生产费用记入基本生产二级账见表1;已将以上四批产品发生的直接材料费用记入各批产品的基本生产成本明细账

(3)工时资料:月初各批产品所耗的生产工时的累计数,本月各批产品所发生的生产工时的合计数已记入基本生产成本二级账见表1;已将四批产品所耗的工时数记入各批产品的基本生产成本明细账,表2、3、4、5 。

要求:采用简化分批法计算以上各批产品的成本;编制完工产品成本汇总表并作会计分录。表1 基本生产成本二级账

(各批全部产品总成本)

月日摘要原材料生产工时工资制造费用合计

7 31 在产品200050 30760 50180 69640 319870

8 31 本月发生62080 30270 53571 70729 186380 8 31 累计262130 61030 103751 140369 506250

8 31 全部产品累计间接

费用分配率

8 31 本月完工转出

8 31 在产品

表2 产品成本明细账

批号:605 产品名称:A 投产日期:6 月20 日订货单位:光华公司产品批量: 5 件完工日期:8 月15 日

月日摘要原材料生产工时工资制造费用合计

6 31 本月发生65380 9820

7 31 本月发生35490 6320

8 31 本月发生25720 9840

8 31 累计数126590 25980

8 31 全部产品累计间接费

用分配率

8 31 本月完工转出

8 31 产品单位成本

表3 产品成本明细账

批号:721 产品名称:B 投产日期:7 月8 日订货单位:大明公司产品批量:10 件完工日期:7 月31 日

表4 产品成本明细账

批号:735 产品名称:C 投产日期:7 月25 日

表5 产品成本明细账

批号:801 产品名称:D 投产日期:8 月10 日

订货单位:大兴公司产品批量:4 件完工日期:

月日摘要原材料生产工

时工资及福

利费

制造费用合计

8 31 本月发生211806380

第九章分批法练习题参考答案

第九章分批法练习题参考答案 一、某工业企业生产甲、乙两种产品。生产组织属于小批生产,采用分批法计算成本。2002年4月份的生产情况和生产费用资料如下: (1)本月份生产的产品批号有: 2051批号:甲产品12台,本月投产,本月完工8台。 2052批号:乙产品10台,本月投产,本月完工3台。 (2)本月份的成本资料:(单位:元) 2051批号甲产品完工数量较大,完工产品与在产品之间分配费用采用约当产量法。在产品完工率为50%,原材料在生产开始时一次投入。 2052批号乙产品完工数量少,完工产品按计划成本结转。 每台计划成本为:原材料880元,燃料140元,工资及福利费720元,制造费用450元。 要求:根据上列资料,采用分批法,登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

解: 甲产品费用分配情况: 材料费用分配率=6840/12=570 燃料费用分配率=1452/(8+4×50%)=145.2 工资及福利费分配率=4200/(8+4×50%)=420 制造费用分配率=2450/(8+4×50%)=245 产品成本明细账 产品批号:2051 投产日期:4月 产品名称:甲批量:12台完工日期:4月完工8台

乙产品完工产品成本按计划成本转出 完工产品原材料计划成本=880×3=2640 完工产品燃料计划成本=140×3=420 完工产品工资及福利费计划成本=720×3=2160 完工产品制造费用=450×3=1350 产品成本计算单 产品批号:2052 投产日期:4月 产品名称:乙批量:10台完工日期:4月完工3台

二、某企业生产属于小批生产,产品批数多,每月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。 (1)8月份生产的产品批号有: 8210号:甲产品6件,7月投产,8月25日全部完工。 8211号:乙产品14件,7月投产,8月完工8件。 8212号:丙产品8件,7月末投产,尚未完工。 8213号:丁产品6件,8月投产,尚未完工。 (3)各批号产品8月末累计原材料费用(原材料在生产开始时一次投入)和生产工时为: 8210号:原材料32000元,工时9200小时。 8211号:原材料98000元,工时29600小时。 8212号:原材料62400元,工时18200小时。 8213号:原材料42600元,工时8320小时。 (4)8月末,该企业全部产品累计原材料费用235000元,工时65320小时,工资及福利费26128元,制造费用 32660元。 (5)8月末,完工产品工时25200小时,其中乙产品16000

分批法例题及答案

(一)基本情况 某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下: 1、各生产批别产量、费用资料 (1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。本月发生费用:直接人工400元,制造费用500元。 (2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。本月发生费用:直接人工7000元,制造费用6000元。 (3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。 2、其他资料 (1)三种产品的原材料均在生产开始时一次投入。 (2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。 (二)成本计算过程 1、901号成本计算 901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。 表8—1 901号产品成本计算单 批号:901 产品名称甲投产日期:7月份 会计分录: 借:库存商品7100 贷:基本生产成本—甲产品7100 2、902号产品成本计算 902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。其余按约当产量比例分配。 约当产量=完工产品数量+在产品约当产量 直接材料项目的约当产量=60+40×100%=100 直接人工项目约当产量=60+40×50%=80

简化分批法例题

简化分批法例题 [例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。 基本生产成本二级账 累计工资及福利费分配率=5000/1000=5(元/工时) 累计制造费用分配率=6000/1000=6(元/工时) 基本生产成本二级账月末在产品直接材料费用 =23840+50000=73840(元) 基本生产成本二级账月末在产品生产工时 =300+180=480(工时) 产品成本明细账 表1 产品批号:0102009 开工日期:200×年2月 表2 产品批号:0103004 开工日期:200×年3月15 产品名称:批量:5台完工日期: 产品成本明细账

表3 产品批号:0104001 开工日期:200×年4月5日

(分批法)习题 1、资料:某厂属于小批生产,采用简化的分批法计算成本。4月份生产情况如 下: (1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。月初直接人工1725 元,制造费用2350元。 (2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。 (3)(3)本月的生产情况,发生的工时和直接材料如下表所示: (4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。 要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。 答案如下: 基本生产成本二级帐 产品成本明细帐 批号:101 投产日期:2月 产品名称:甲完工日期:4月 产量:10件

成本会计练习分批法及答案

分批法课堂练习 1、资料:某企业第一车间生产501批次甲产品、601批次乙产品、502批次 丙产品三批产品,6月份有关成本计算资料如下: (1)月初在产品成本 501批次甲产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。 (2)本月生产情况 501甲产品为5月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。601乙产品为本月4日投产120件,本月已完工入库12件,本月实际生产工时为4400小时。502丙产品为5月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。 (3)本月发生生产费用 本月投入原材料396000元,全部为601乙产品耗用。本月产品生产工人工资为49200元,提取应付福利费为6888元,制造费用总额为44280元。 (4)单位产品定额成本 601乙产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。 要求:根据上述资料材料采用分批法计算产品成本,具体计算程序如下:(1)按产品批别开设产品成本计算单并登记月初在产品成本。 (2)编制601批产品耗用原材料的会计分录并记入产品成本计算单。 (3)用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并记入有关产品成本计算单。 (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并记入有关产品成本计算单。 (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。601乙产品本月少量完工,其完工产品成本按定额成本结转。 产品成本成本计算单批量:40件 开工日期:5月2日批别:501批次 产品:甲产品完工日期:6月26日

习题答案

第六章 分子动理论 6-1 一立方容器,每边长20cm 其中贮有 , 的气体,当把气体加热到 时,容器每个壁所受到的压力为多大? 解:根据理想气体状态方程NkT pV =得1 1kT V p N =。所以 6-2 一氧气瓶的容积是 ,其中氧气的压强是 ,规定瓶内氧气压强降到 时就得充气,以免混入其他气体而需洗瓶,今有一玻璃室,每天需用 氧气 ,问一瓶氧气能用几天。 解:一瓶氧的摩尔数为RT pV = ν,用完后瓶中还剩氧气的摩尔数为RT V p '='ν,实际能用的摩尔数为RT p p )(-'-='=ννν?.每天所用氧气的摩尔数为RT V p ' '''=''ν。一瓶氧气能用的天 数为 6-3 有一水银气压计,当水银柱为0.76m 高时,管顶离水银柱液面0.12m ,管的截面 积为2.0×10-4m 2 ,当有少量氦(He)混入水银管内顶部,水银柱高下降为0.6m ,此时温度为 27℃,试计算有多少质量氦气在管顶(He 的摩尔质量为0.004kg ·mol -1 )? 解:当压强计顶部中混入氦气,其压强为)(21h h g p -=ρ,由理想气体状态方程得氦气的质量为 6-4 在常温下(例如27℃),气体分子的平均平动能等于多少ev?在多高的温度下,气体分子的平均平动能等于1000ev? 解: 23.8810ev -? ,301K 6-5 计算下列一组粒子平均速率和方均根速率? 21 4 6 8 2 10.0 20.0 30.0 40.0 50.0 解:s /m 7.2141 .5020.4080.3060.2040.1021=?+?+?+?+?= υ 6-6 下列系统各有多少个自由度: (1)在一平面上滑动的粒子; (2)可以在一平面上滑动并可围绕垂直于平面的轴转动的硬币; (3)一弯成三角形的金属棒在空间自由运动. 解:(1)确定平面上运动的粒子需要2个独立坐标,所以自由度数为2; (2)确定硬币的平动需要两个独立坐标,确定转动需要一个坐标,确定硬币位置共需3个坐标,所以自由度数为3; (3)这是一个自由刚体,有6个自由度,其中3个平动自由度和3个转动自由度。 6-7某种理想气体,在atm P 1=,l V 8.44=时,内能J E 6807=,问它是单原子、双原子、多原子分子的哪一种? 解:由RT i E RT pV νν2 ==可得3108.441013256807 223 =???==-pV E i 。 自由度为3,所以是单原子分子。 6-8某刚性双原子理想气体,处于0℃。试求:

第七章练习题及答案

思考与练习 一、单项选择题 1.累计间接费用分配率是依据,()的有关数据计算的。 A.基本生产明细账 B.基本生产成本总账 C.基本生产成本二级账 D.都不是 2. 采用简化的分批法,在产品完工之前,产品成本明细帐 ( ) A. 不登记任何费用 B. 只登记直接费用和生产工时 C. 只登记原材料费用 D. 只登记间接费用,不登记直接费用 3. 在简化分批法下,累计间接费用分配率( ) A. 只是在各批产品之间分配间接费用的依据 B. 只有在各批在产品之间分配间接费用的依据 C. 既是各批产品之间,也是完工产品与在产品之间分配间接费用的依据 D 只是完工产品与在产品之间分配间接费用的依据. 4. 如果是小批生产,批内产品一般都能同时完工,采用分批法在月末计算成本时,一般不存在( ) A. 各项间接费用的分配 B. 各项直接费用的分配 C. 生产费用在完工产品与期末在产品之间的分配 D. 期间费用的分配 5. 简化的分批法之所以简化,是由于( ) A. 不计算在产品成本 B. 不分批计算在产品成本 C. 不分批计算完工产品成本 D. 采用累计的费用分配率分配各种费用 二、多项选择题 1.分批法的适用范围是 ( ) A. 小批生产 B. 新产品的试制 C. 产品经常变动的小规模制造厂 D. 单件生产 2. 采用分批法计算成本,在批内产品跨月陆续完工的情况不多的情况下,结转完工产品成本的方法可以按 ( ) A. 计划单位成本计算 B. 定额单位成本计算 C. 近期同种产品实际单位成本计算 D. 实际单位成本计算 3. 在采用简化的分批法下( ) A. 只计算完工产品成本 B. 只对完工产品分配各项间接费用 C. 不分批计算在产品成本 D.不在完工产品与在产品之间分配费用 4. 在简化分批法下 ( ) A. 必须设立生产成本二级帐 B. 在生产成本明细帐中只登记直接费用

产品成本计算的分批法练习题

课堂练习 第七章产品成本计算的分批法 典型分批法应用: 某企业第一生产车间生产401批次甲产品、501批次乙产品、402批次丙产品三批产品,10月份有关成本资料如下: 1.月初在产品成本:401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。 2.本月生产情况:401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16 000小时。501乙产品为本月3日投产120件,本月已完工入库6件,本月实际生产工时为8 800小时。402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。 3.本月发生生产费用:本月投入原材料792 000元,全部为501乙产品耗用。本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。 4.单位产品定额成本:501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。 要求:1.按产品批别开设产品成本计算单并登记月初在产品成本。 2.编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 3.采用生产工时分配法在各批产品之间分配本月发生的直接人工费

用,根据分配结果编制会计分录并计入有关产品成本计算单。 4.采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。 5.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。 表8—1 直接人工费用分配表 20018年10月 表8—2 制造费用分配表 2009年10月 表8—3 产品成本计算单批别:401批次表8—4 产品成本计算单批别:501批次表8—5 产品成本计算单批别:402批次 二、简化分批法应用: 某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下: 1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工时8 750小时。 2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗

(完整版)成本会计期末考试试题及答案

2.采用简化的分批法,累计间接计人费用分配率( )。 A. 只是各批产品之间分配间接计人费用依据 B.只是各批在产品之间分配间接计人费用依据 C.即是各批产品之间又是完工产品与月末在产品之间分配间接计人费用的依据D.是完工产品与月末在产品之间分配间接计人费用的依据 3.制造费用( )。 A.都是直接计人费用 B.都是间接计人费用 C. 都是间接生产费用 D.既包括间接生产费用,又包括直接生产费用 6.技术经济指标变动对产品成本的影响主要表现在对( )指标的影响。 A. 产品总成本B,产品单位成本 C. 产品产量 D. 产品总成本和产品产量 8)。 A.“基本生产成本”B.“辅助生产成本” C. “制造费用”D.“管理费用” 9.简化分批法是( )。 A. 分批计算在产品成本的分批法B.不分批计算在产品成本的分批法 C.不计算在产品成本的分批法 D. 不分批计算完工产品成本的分批法 10.为基本生产车间租用设备预付的租金按月摊销时,应借记的账户是( )。 A.“待摊费用”账户B.贷记“预提费用”账户 C. “制造费用”账户 D. “基本生产成本”账户 二、多项选择题(每小题2分,共14分) 1.下列各项中,不属于工业企业费用要素的是( )。 A.废品损失 B. 外购燃料 C. 制造费用 D. 直接材料 E.工资及福利费 4.下列各项中,不属于产品生产成本项目的是( )。 A.外购动力 B. 工资费用 C. 折旧费 D. 直接材料 E.燃料及动力 5.下列项目中,属于制造费用的有( )。 A. 生产车间的保险费B.厂部办公楼折旧 C. 在产品盘亏和毁损D.低值易耗品摊销 E. 季节性停工损失 7.一般来说,企业应根据本单位( )等具体情况与条件来组织成本会计工作。 A. 生产规模的大小B.生产经营业务的特点 C. 成本计算方法D.企业机构的设置

简化分批法例题

简化分批法例题 [例]某厂生产有第0102009、记在“生产成本一一基本生产成本”定单的生产成本,如表7-6、7-7、0103004、0104001等定单产品,其成本和工时总数汇总登二级账中,如表7-5所示。第0102009、0103004、0104001 7-8所示。 基本生产成本二级账 表7- 200 X年4 累计工资及福利费分配率=5000/1000=5 (元/工时) 累计制造费用分配率=6000/1000=6 (元/工时)基 本生产成本二级账月末在产品直接材料费用 =23840+50000=73840 (元) 基本生产成本二级账月末在产品生产工时 =300+180=480 (工 时) 产品成本明细账表1 产品批号:0102009 开工日期:200 X年2月 产品名称: 批量:10台完工日期:200 X年4月 产品成本明细账 表2 产品成本明细账

开工日期:200 X 年4月5日 完工日期: 表3 产品批号:0104001

某厂属于小批生产,采用简化的分批法计算成本。 4月份生产情况如 (1) 月初在产品成本:101批号,直接材料3750元;102批号,直 接材料2200 元;103批号,直接材料1600元。月初直接人工1725 元,制造费用2350元。 (2) 小时; (3) 本月的生产情况,发生的工时和直接材料如下表所示: (4) (4)本月发生的各项间接费用为:直接人工1400元,制造费用2025 丿元。 要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完 工产品成本。 答案如下: 基本生产成本二级帐 产品成本明细帐 投产日期:2月 完工日期:4月 产量:10件 (分批法) 1、资料: 下: (1) (3) 习题 月初在产品耗用累计工时:101批号1800小时;102批号590 103批号960小时。 批号:101 产品名称:甲

分批法练习题

分批法练习题 (一)计算分析题 1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料见表:生产费用分配表 9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

(二)某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。(1)9月份生产批号有: 9420号:甲产品5件,8月投产,9月20日全部完工。 9421号:乙产品10件,8月投产,9月完工6件。 9422号:丙产品5件,8月末投产,尚未完工。 9423号:丁产品6件,9月初投产,尚未完工。 (2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料费用18000元,工时9020小时。 9421号:原材料费用24000元,工时21500小时。 9422号:原材料费用15800元,工时8300小时。 9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。 (4)9月末,完工产品工时23020元,其中乙产品14000小时。 要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。 2.计算和登记累计间接费用分配率。 3.计算各批完工产品成本。

练习题四(品种法与分批法)

成本计算方法-品种法与分批法 一、单项选择题 1.品种法是产品成本计算的()。 A.主要方法 B.重要方法 C.最基本方法 D.最一般方法2.产品成本计算实际上就是会计核算中成本费用科目的()。 A.明细核算 B.总分类核算 C.账务处理 D.总分类核算和明细核算3.采用简化的分批法,在产品完工之前,产品成本明细账()。 A.不登记任何费用B.只登记直接计入费用(例如原材料费用)和生产工时 C.只登记原材料费用D.登记间接计入费用,不登记直接计入费用 4.品种法适用的生产组织是()。 A.大量大批生产 B.大量成批生产C.大量小批生产 D.单件小批生产5.产品成本计算的分批法,适用的生产组织是()。 A.大量大批生产 B.大量小批生产 C.单件成批生产 D.小批单件生产 6.对于成本计算的分批法,下列说法正确的是()。 A.不存在完工产品与在产品之间费用分配问题 B.成本计算期与会计报告期一致 C.适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产 D.以上说法全部正确

7.某企业采用分批法计算产品成本。6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。该企业6月份应开设产品成本明细账的张数是()。 A.3张B.5张C.4张D.6张 8.下列情况下,不宜采用简化分批法的是()。 A.各月间接计入费用水平相差不大 B.月末未完工产品批数较多 C.同一月份投产的批数很多 D.各月间接计入费用水平较多 二、多项选择题 1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以()从产品成本明细账转出。 A.按计划单位成本计价 B.按定额单位成本计价C.按近期相同产品的实际单位成本计价 D.按实际单位成本计价2.品种法适用于()。 A.大量大批的单步骤生产 B.大量大批的多步骤生产 C.管理上不要求分步骤计算成本的多步骤生产 D.小批、单件,管理上不要求分步骤计算成本的多步骤生产 3.分批法适用于()。 A.小批生产 B.管理上不要求分步计算成本的多步骤生产 C.分批轮番生产同一种产品 D.单件生产 4.在产品成本计算过程中存在的成本计算对象有()。

《成本会计》习题含答案

《成本会计》复习题 一、判断题 l.“废品损失”科目月末应无余额。 2.划分产品成本计算基本方法的标志是成本计算对象。 3.在月末未完工产品批数较多的情况下,不适宜采用简化的分批法。 4.在平行结转分步法下,只能采用定额比例法进行产成品和在产品之间的费用分配。 5.分类法不需要分产品品种计算成本,因而产品成本明细账可按类别设置。 6.产品的定额成本与计划成本的相同之处在于,它们均是以产品生产耗费的消耗定额和计划价格为依据确定的目标成本。 7.为了规范企业成本信息的对外披露,国家对成本报表的种类、项目、格式和编制方法均作了统一规定。 8.在实际工作中,某些不形成产品价值的损失,也可作为生产费用计入产品成本。 9.产品成本是指企业在一定时期内发生的、用货币表现的生产耗费。 10.在成本核算中,应该正确划分完工产品与在产品的费用界限防止任意提高或降低月末在产品费用,人为调节完工产品的成本。 11.在只生产一种产品的工业企业或车间中,直接生产费用和间接生产费用都是直接计入费用。() 12.凡是费用发生时间和企业受益时间不一致的费用,?均通过"待摊费用"帐户进行核算。( ) 13.如果将生产经营管理费用误记为非生产经营管理费用,企业将虚增本期的利润,而以后相关期间的利润被虚减。() 14.在成本核算中,应该正确划分完工产品与在产品的费用界限,防止任意提高或降低月末在产品费用,人为调节完工产品的成本。() 15.采用分项逐步结转分步法时,月末在产品应负担的上车间(步骤)?转入费用应该等于上车间转入费用除以上车间转入的半成品数,再乘以在产品的约当产量。( ) 16.在实际工作中,为简化核算,有关三包范围内的废品损失,?发生时可直接计入"管理费用"科目。( ) 17.工业企业的生产费用是指企业在生产经营管理过程中发生的费用总额。()18.采用分批法计算产品成本,在批内部分完工产品按计划单位成本计算结转后,待该批产品全部完工后,还应计算该批产品实际总成本,并调整前期完工产品实际成本与计划成本的差异。() 19.企业必须按时对外披露成本信息。() 20.辅助生产费用按直接分配法分配最简单;按代数分配法分配最正确;按计划成本法分配可简化计算工作并能分清经济责任。() 参考答案:1―5.√√×××6―10.√×√×√ 11.-15. √××√× 16.-20. √×××√

简化分批法下的成本计算案例

二、分批法下的成本计算案例 1.企业基本情况 一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。为了简化核算工作,采用分批法计算成本。 2.成本计算的有关资料 该厂20×7年8月各批产品生产成本的有关资料如下: (1)8月份生产批号有: ①7720批号:甲产品8件,7月投产,8月全部完工; ②7721批号:乙产品l0件,7月投产,8月完工4件; ③7822批号:丙产品5件,8月投产,尚未完工; ④7823批号:丁产品15件,8月投产,尚未完工; ⑤7824批号:戊产品12件,8月投产,尚未完工。 (2)各批号在生产开始时一次投入的原材料费用和生产工时为: ①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时; ②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时; ③7822批号:原材料消耗5 600元,生产工时3 200小时; ④7823批号:原材料消耗5 200元,生产工时3 000小时; ⑤7824批号:原材料消耗5 000元,生产工时2 100小时。 (3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。 3.成本计算的程序 根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。见表3-8、表3-9、表3-10和表3-11。 表3-8 基本生产成本二级账 金额:元 注:表中的分配率计算方法:直接人工分配率=15 528÷38820=0.4,制造费用分配率 =23 292÷38 820=0.6 表3-9 基本生产成本明细账 批号:7720# 品名:甲产品 完工产量:8件(7月投产,8月全部完工)单位:元

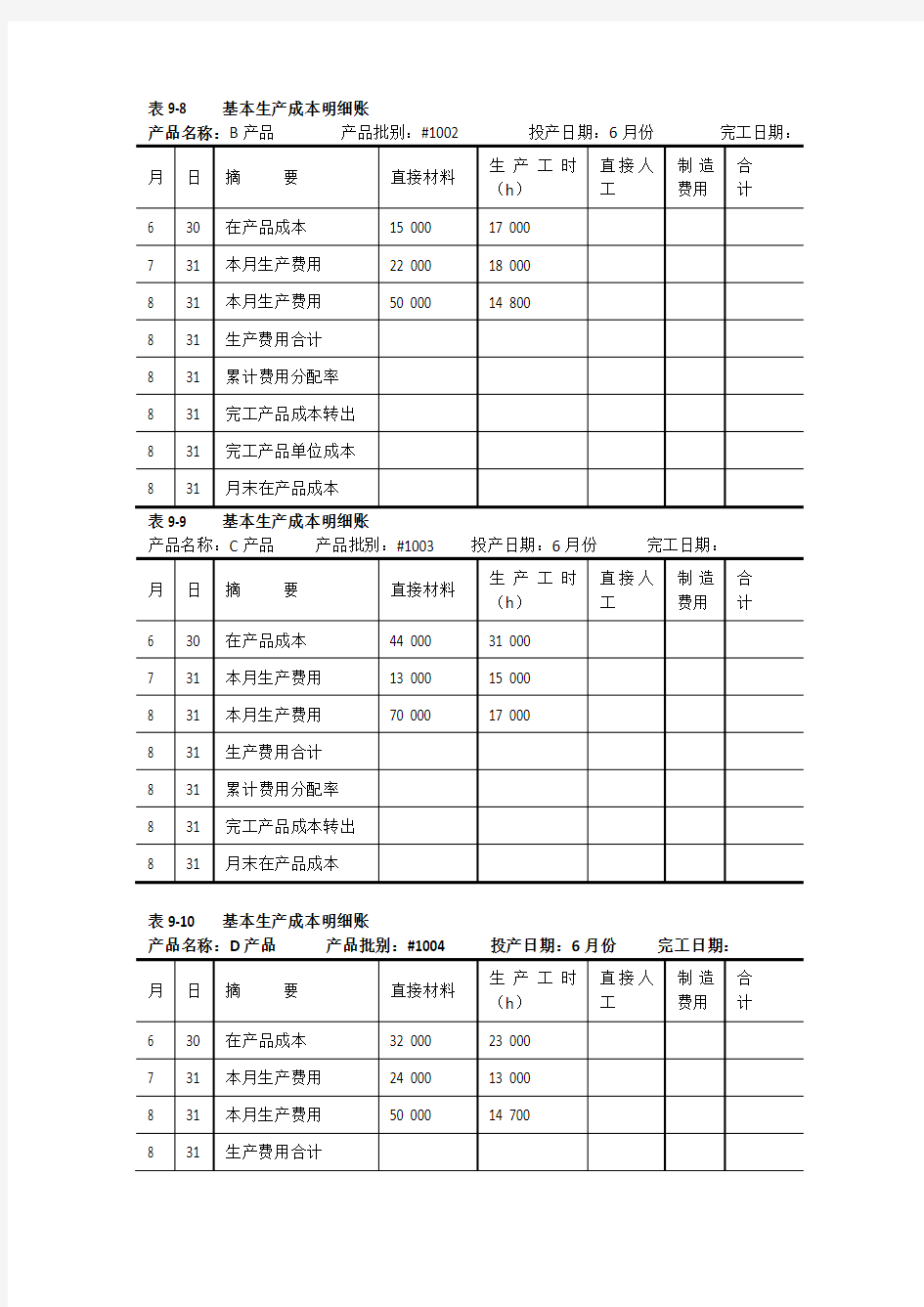

简化分批法习题

第一题: ?假设某企业小批生产多种产品,产品批数多。为了简化核算,采用简化分批法计算各批次产品成本。该企业8月份各批产品的情况是: ?第1001批号A产品10件,6月份投产,本月完工; ?第1002批号B产品8件,6月份投产,本月完工2件,材料费用按完工产品与在产品数量比例分配,在产品定额工时为37 000小时(h); ?第1003批号C产品10件,6月份投产,本月全部未完工; ?第1004批号D产品18件,6月份投产,本月全部未完工; ?该企业8月份的月初在产品成本和本期生产费用以及实际耗用工时已经登记在“基本生产成本二级账户”,各批号“基本生产成本明细账”详见表9-6、表9-7、表9-8、表9-9、表9-10。该企业的直接材料费用为直接计入费用,因该企业采用计时工资制度,所以直接人工费用为间接计入费用。 表9-6 基本生产成本二级账(各批产品全部总成本) 表9-7 基本生产成本明细账 产品名称:A产品产品批别:#1001 投产日期:6月份完工日期:8月份

表9-8 基本生产成本明细账 表9-10 基本生产成本明细账 产品名称:D产品产品批别:#1004 投产日期:6月份完工日期:

第二题 某工业企业小批生产多种产品,产品批数多,为了简化成本计算工作,采用简化分批法计算产品成本,该企业8 月份各批产品的情况是: (1)各批产品生产情况:(各批产品的原材料都是在生产开始时一次投料。) 605 批:A 产品5 件,6 月投产,8 月完工; 721 批:B 产品10 件,7 月投产,本月完工7 件; 35 批: C 产品9 件,7 月投产,尚未完工; 801 批:D 产品4 件,8 月投产,尚未完工。 (2)费用资料:限于篇幅已将月初在产品成本、本月发生的生产费用记入基本生产二级账见表1;已将以上四批产品发生的直接材料费用记入各批产品的基本生产成本明细账 (3)工时资料:月初各批产品所耗的生产工时的累计数,本月各批产品所发生的生产工时的合计数已记入基本生产成本二级账见表1;已将四批产品所耗的工时数记入各批产品的基本生产成本明细账,表2、3、4、5 。 要求:采用简化分批法计算以上各批产品的成本;编制完工产品成本汇总表并作会计分录。表1 基本生产成本二级账 (各批全部产品总成本) 月日摘要原材料生产工时工资制造费用合计 7 31 在产品200050 30760 50180 69640 319870 8 31 本月发生62080 30270 53571 70729 186380 8 31 累计262130 61030 103751 140369 506250 8 31 全部产品累计间接 费用分配率 8 31 本月完工转出 8 31 在产品 表2 产品成本明细账 批号:605 产品名称:A 投产日期:6 月20 日订货单位:光华公司产品批量: 5 件完工日期:8 月15 日 月日摘要原材料生产工时工资制造费用合计 6 31 本月发生65380 9820 7 31 本月发生35490 6320 8 31 本月发生25720 9840 8 31 累计数126590 25980 8 31 全部产品累计间接费 用分配率 8 31 本月完工转出 8 31 产品单位成本

分批法练习题

分批法练习题 1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料见表: 生产费用分配表 9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法计算各批产品的完工成本和月末在产品成本。

2、某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。 (1)9月份生产批号有: 9420号:甲产品5件,8月投产,9月20日全部完工。9421号:乙产品10件,8月投产,9月完工6件。 9422号:丙产品5件,8月末投产,尚未完工。 9423号:丁产品6件,9月初投产,尚未完工。 (2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为: 9420号:原材料费用18000元,工时9020小时。 9421号:原材料费用24000元,工时21500小时。 9422号:原材料费用15800元,工时8300小时。 9423号:原材料费用11080元,工时8220元小时。 (3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。(4)9月末,完工产品工时23020元,其中乙产品14000小时。 要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。 2.计算和登记累计间接费用分配率。 3.计算各批完工产品成本。

分批法核算实例及流程

成本计算的分批法核算实例及流程 一、分批法的特点 1、含义: 分批法是指以产品的批别作为产品成本核算对象,归集生产成本,计算产品成本的一种方法。 2、特点: (1)成本核算对象是产品的批别 (2)成本计算期与产品生产周期基本一致,但与财务报告期不一致。 (3)在计算月末在产品成本时,一般不存在完工产品与在产品之间分配成本的问题 二、分批法成本核算的一般程序 1、按产品批别设立产品成本明细账 2、分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况 (1)如果是单件生产,产品完工以前,产品成本明细账所记的生产费用都是在产品成本;产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在完工产品与在产品之间分配费用的问题。 (2)如果是小批生产,一般也不存在在完工产品与在产品之间分配费用的问题。 (3)如果是批内产品跨月陆续完工,这时就要在完工产品与在产品之间分配费用。 三、分批法的应用 【例题4:教材例9-2】甲工厂按照购货单位的要求,小批生产C产品,采用分批法计算产品成本。该厂7月份投产C产品50件,批号为701,8月份全部完工;8月份投产D 产品40件,批号为801,当月完工30件,已交货,还有10件尚未完工。材料在生产时一 要求:将701批和801批产品成本计算单填写完整 表1 产品成本计算单 批号:701产品名称:C产品开工日期:7月15日

【解析】:结转产成品成本=7月末成本余额+8分月发生生产成本; 单位成本=产成品成本/50件 表2: 产品成本计算单 批号:801产品名称:D产品开工日期:8月1日 【解析】:材料成本按完工产品产量和在产品实际数量进行分配 直接人工和制造费用按完工产品产量和在产品约当产量进行分配 四、简化分批法---不分批计算在产品成本的分批法 1、每月发生的各项间接费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配,因此,这种方法也叫“累计间接费用分配法”,有的还称为“不分批计算在产品成本分批法”。 全部产品某项累计间接费用分配率 =全部产品该项累计间接费用/全部产品累计生产工时 某批完工产品应负担的某项间接费用 =该批完工产品累计生产工时×全部产品该项累计间接费用分配率 2、必须设立基本生产成本二级账,按成本项目登记全部产品的月初在产品费用、本月生产费用、累计生产费用、月初在产品生产工时、本月生产工时和累计生产工时,以按月提供全部产品的累计的生产费用和生产工时资料,计算全部产品累计间接费用分配率。 3、该法在各月间接费用水平相差悬殊的情况下不宜采用,月末未完工产品的批数不多的情况下也不宜采用

成本会计_10分批法习题答案

10 分批法练习题参考答案 习题一、 1、材料费用的归集和分配 本月材料只是401批乙产品直接发生10000元的材料费用,301批甲产品没有材料费用发生。借:生产成本——401批——乙产品 10 000.00 贷:原材料 10 000.00 2、人工费用的归集和分配 分配率=18 600.00÷(8 000+2 000)=1.86(元/小时) 301批甲产品应负担人工费用=8 000×1.86=14 880.00(元) 401批乙产品应负担人工费用=18 600.00-14 880.00=3 720.00 (元) 借:生产成本——301批——甲产品 14 880.00 ——401批——乙产品 3 720.00 贷:应付职工薪酬18 600.00 3、动力费用的归集和分配 分配率=5 700.00÷(8 000+2 000)=0.57(元/小时) 301批甲产品应负担动力费用=8 000×0.57=4 560.00(元) 401批乙产品应负担动力费用=5 700.00-4 560.00=1 140.00 (元) 借:生产成本——301批——甲产品 4 560.00 ——401批——乙产品 1 140.00 贷:其他应付款——水电费用 5 700.00 4、制造费用的归集和分配 分配率=9 000.00÷(8 000+2 000)=0.90(元/小时) 301批甲产品应负担制造费用=8 000×0.90=7 200.00(元) 401批乙产品应负担制造费用=9 000.00-7 200.00=1 800.00 (元) 借:生产成本——301批——甲产品 7 200.00 ——401批——乙产品 1 800.00 贷:制造费用9 000.00 5、月末完工产品与在产品生产成本采用账表合一计算法: 生产成本明细账 完工产品:8台投料方式:一次投料 在产品:4台在产品完工程度:40% 产品名称:301批——甲产品(采用约当产量比例法)单位:元

分批法课后习题答案

分批法习题 海西集团下属的东南公司设有一个基本生产车间,按生产任务通知单(工作令号)分批组织生产,属于小批生产组织类型的企业。根据其自身的生产特点和管理要求,采用分批法计算投产各批产品的生产成本。 海西集团下属的东南公司20×7年9月1日投产的甲产品100件,批号为901#,在9月份全部完工;9月10日投产乙产品150件,批号902#,当月完工40件;9月15日投产丙产品200件,批号为903#,尚未完工。 1.本月发生的各项费用如下: (1)901#产品耗用原材料125 000元;902#产品耗用原材料167 000元;903#产品耗用原材料226 000元;生产车间耗用原材料8 600元。 (2)生产工人工资19 600元;车间管理人员工资2 100元。 (3)车间耗用外购的水电费2 400元,以银行存款付讫。 (4)计提车间负担的固定资产折旧费3 800元。 (5)车间负担的其他费用250元,以银行存款付讫。 2.其他有关资料: (1)该企业的职工福利费按工资总额的14%计提。 (2)原材料采用计划成本计价,差异率为+4%。 (3)生产工人工资按耗用工时比例分配,其中:901#产品工时为18 000小时;902#产品工时为20 000小时;903#产品工时为11 000小时。 (4)制造费用也按耗用工时比例进行分配。 (5)902#产品完工40件按计划成本转出,902#产品计划单位成本为:直接材料1 100元,直接人工75元,制造费用60元。 3.分批法的成本计算程序 (1)设置成本计算单 在成本计算的分批法下,成本计算单应按产品的投产批别分别设置,见表10-5、表10-6、表10-7。 (2)分配各项费用要素 根据资料,编制费用分配表来分配各费用要素,编制会计分录如下: ①编制原材料费用分配表,见表1。 表1 原材料费用分配表 根据原材料分配表,编制会计分录: 借:基本生产成本——901产品 125 000 ——902产品 167 000 ——903产品 226 000 制造费用——基本生产车间 8 600 贷:原材料 526 600 借:基本生产成本——901产品 5 000 ——902产品 6 680 ——903产品 9 040 制造费用——基本生产车间 344 贷:材料成本差异 21 064

品种法、分批法例题

品种法的计算程序: 1、开设成本明细帐; 2、分配各种要素费用; 3、分配辅助生产费用; 4、分配基本生产车间制造费用; 5、分配计算各种完工产品成本和在产品成本。 6、结转产成品成本。例:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间~运输车间。该厂200×年5 月份有关产品成本核算资料如下: 1、产量资料见下表(单位:件): 2、月初在产品成本见下表: 3、该月发生的生产费用: (1)材料费用。生产甲产品耗用材料 4410元,生产乙产品耗用材料 3704元,生产甲乙产品共同耗用材料 9000元(甲产品材料定额耗用量为 3000千克,乙产品材料定额耗用量为 1500千克)。运输车间耗用材料 900元,基本生产车间耗用消耗性材料 1938元。 ( 2)工资费用。生产工人工资 10000元,运输车间人员工资 800元,基本生产车间管理人员工资 1600元。 (3)其他费用。运输车间固定资产折旧费为 200元,水电费为 160元,办公费为 40元。基本生产车间厂房、机器设备折旧费为 5800元,水电费为 260元,办公费为 402元。 4、工时记录。甲产品耗用实际工时为 1800小时,乙产品耗用实际工时为 2200 小时。 5、本月运输车间共完成 2100公里运输工作量,其中:基本生产车间耗用 2000 公里,企业管理部门耗用 100公里。 6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配; (2)生产工人工资按甲乙产品工时比例分配; (3)辅助生产费用按运输公里比例分配; (4)制造费用按甲乙产品工时比例分配; (5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。要求:采用品种法计算甲、乙产品成本。

成本会计分批法练习

分批法 一、填空题 1.产品成本计算的分批法,是按照产品归集生产费用、计算产品成本的一种方法。 2.如果在一张定单只规定一种产品,但这种产品数量较大,或者购货单位要求分批交货,也可以分为组织生产,计算成本。 3.分批法的成本计算期是的。 4.设立账,是简化的分批法的一个显著特点。采用简化的分批法,成本明细账内只需登记和。每月发生的间接计入费用,按累计起来,并以总数反映在___账中,不进行分配,不分批计算计算在产品成本。 5、采用分批法时,如果批内产品跨月陆续完工的情况较多,完工产品数量占全部批量比重较大,为提高成本计算的正确性,应按——---,在完工产品和月末在产品之间分配费用,计算完工产品成本和月末在产品成本 二、判断题 1、批内完工产品按计划单位成本或定额单位成本计算成本以后,在全批产品完工时,还应计算全批产品的实际总成本和实际单位成本。() 2、简化的分批法不分批计算在产品成本。

() 3.采用分批法计算产品成本时,按产品的类别计算成本。() 4.如果同一时期内,在几张定单中有相同的产品,即使为了更加经济合理地组织生产,也不能将其合为一批组织生产,计算成本。() 5.采用分批法计算产品成本时,如果批内产品跨月陆续完工情况不多,完工产品数量占全部批量比重较小,完工产品可按计划成本或定额成本计算。()6.采用简化的分批法计算产品成本,必须设立基本生产成本二级账;而采用其他的方法计算产品成本,可以不设立基本生产成本二级账。() 三、单项选择题 1、.采用简化的分批法,在产品完工之前,产品成本明细账()。 A.不登记任何费用 B.只登记直接计入费用(例如原材料费用)和生产工时 C.只登记原材料费用 D.登记间接计入费用,不登记直接计入费用 2.产品成本计算的分批法,适用的生产组织是()。 A.大量大批生产