多元正态总体均值及协方差检验

多元正态总体均值及协方差检验

1.检验目的

通过对竞争性工商业企业的评价指标体系,对三个不同行业上市公司的经营能力的水平进行比较。

2.检验过程

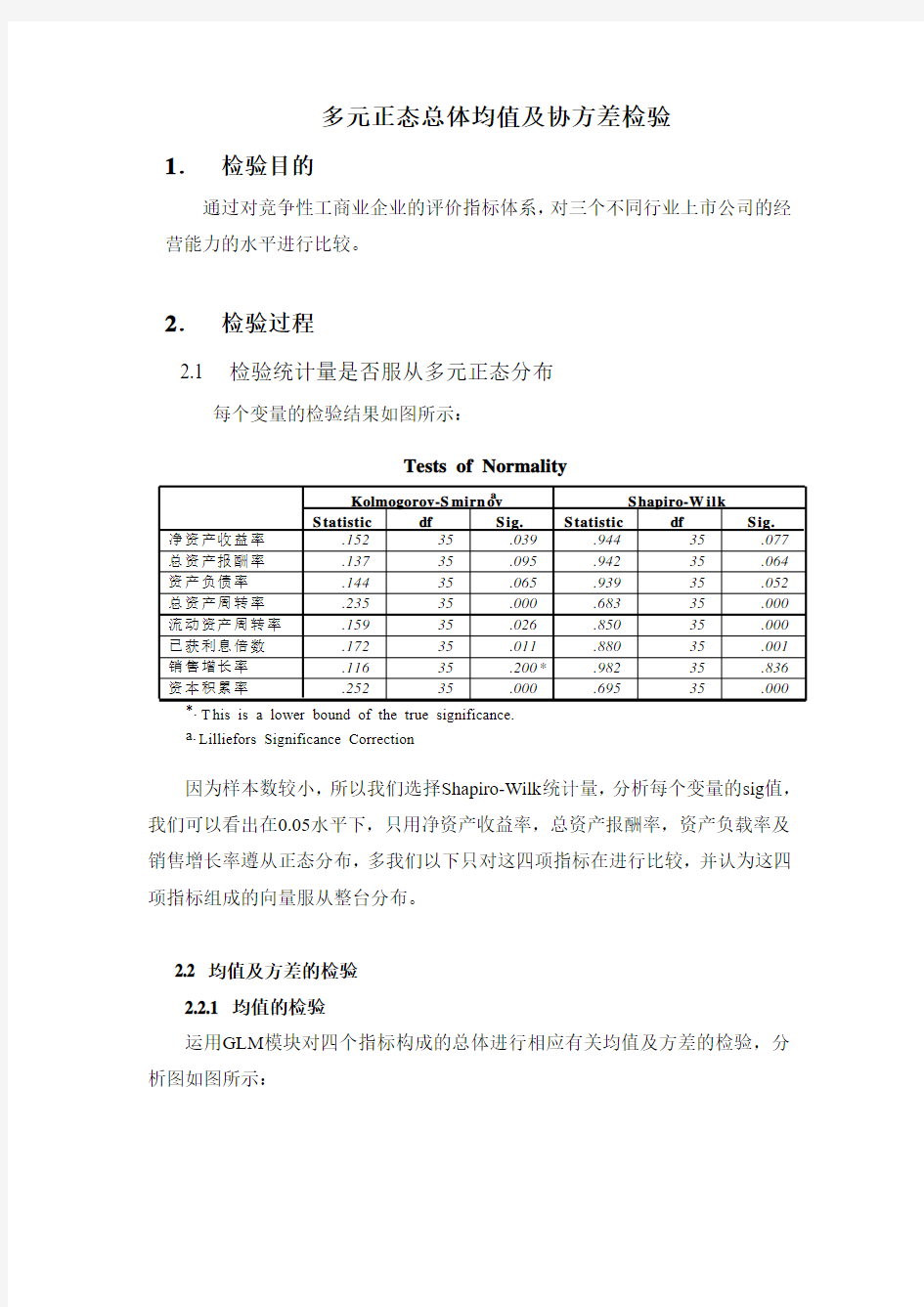

2.1 检验统计量是否服从多元正态分布

每个变量的检验结果如图所示:

因为样本数较小,所以我们选择Shapiro-Wilk统计量,分析每个变量的sig值,我们可以看出在0.05水平下,只用净资产收益率,总资产报酬率,资产负载率及销售增长率遵从正态分布,多我们以下只对这四项指标在进行比较,并认为这四项指标组成的向量服从整台分布。

2.2 均值及方差的检验

2.2.1 均值的检验

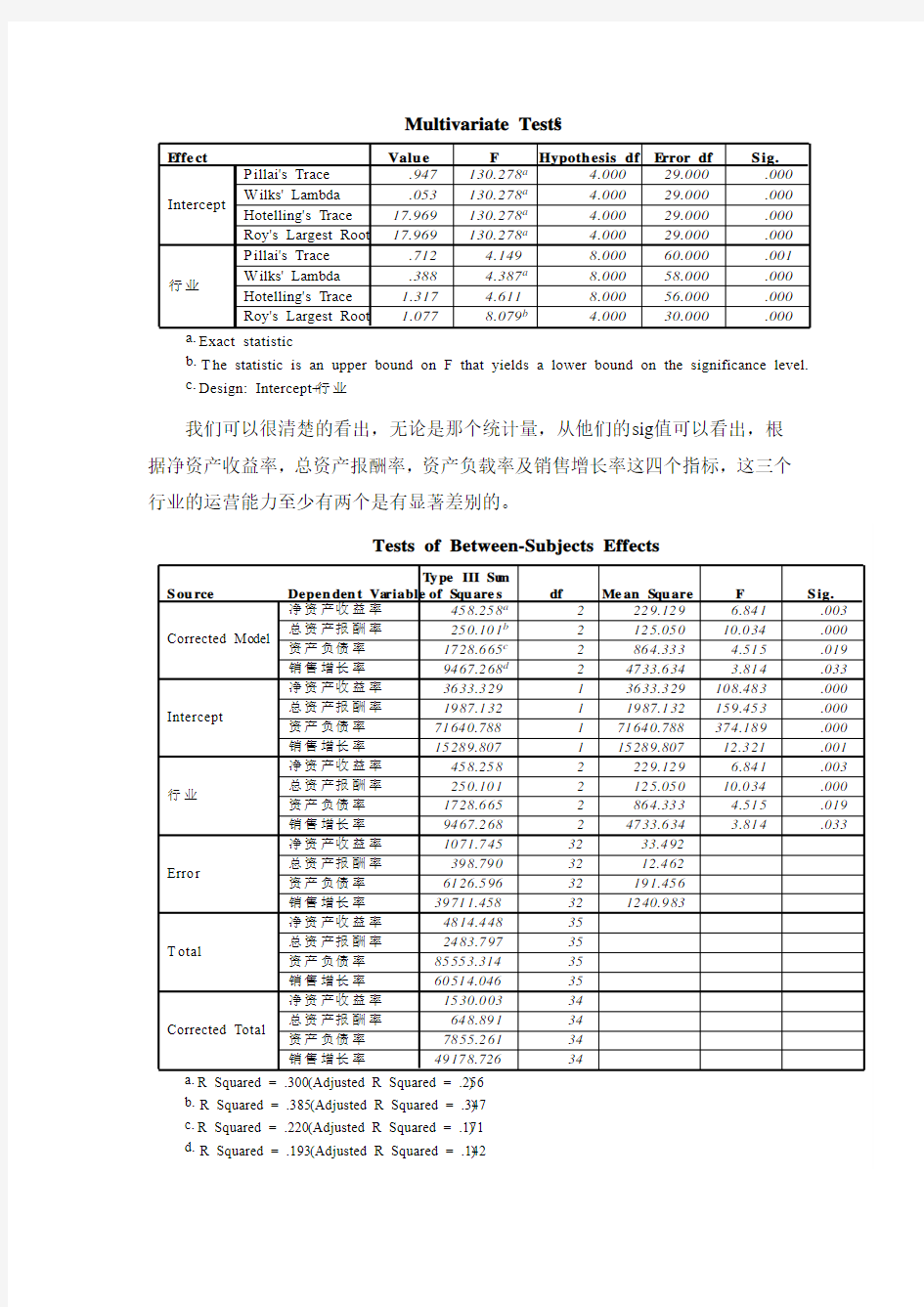

运用GLM模块对四个指标构成的总体进行相应有关均值及方差的检验,分析图如图所示:

我们可以很清楚的看出,无论是那个统计量,从他们的sig值可以看出,根据净资产收益率,总资产报酬率,资产负载率及销售增长率这四个指标,这三个行业的运营能力至少有两个是有显著差别的。

以上结果,实际是运用的相应的线性模型:

Y=β0+β1X+ε

其中Y表示上述指标的构成的向量,X来自每个行业的值向量。在模型检验表中,方程通过检验,也就是意味着行业不同的取值,对四项指标有显著性影响,继而,不同的行业的运营能力是不同的,在上表中我们分析出,四项指标的sig 值分别是0.003,0.000,0.019,0.033,说明三个行业在四项指标上有显著差别,同时在三个行业中,四项指标也有显著的差别。

但是,差别主要来自于哪些行业呢?分析结果如图所示:

第一行业与第三行业对比中,sig 均大于0.05,说明这两个行业之间无明显差别。

第二行业与第三行业对比中,除资产负债率这个指标外,sig 值均小于0.05,说明这俩个行业有显著性差别。从指标对均值来看,净资产收益率,总资产报酬率及销售增长率三个均小于0,而第二行业的资产负债率也大于第三行业对,说明第二行业的运营能力不如第三行业。

由上面的多重比较们,我们其可信度,在0.05水平下,每一项统计量的sig 的值小于0.05,比较检验时可信的。

该表是对每个指标在三个行业比较对结果,与Tests of Between-Subjects Effects中有关结果一致。

2.2.2 协方差矩阵的检验

其Sig值小于0.05,可以拒绝原假设,即可以认为三个行业对协方差矩阵是相等的。

下表给出的是同样指标误差对方差相等的检验。

在0.05水平下净资产收益率及总资产报酬率的误差平方在三个行业间没有显著差别,而资产负债率与销售增长率的误差平方在三个行业中有显著差别。

3.结论

综上,我们得出的结论是三个行业的运营的能力是不同的,第二行业与第三行业的差别较大,且第二行业的运营能力不如第三行业。

spss_数据正态分布检验方法及意义

spss 数据正态分布检验方法及意义判读 要观察某一属性的一组数据是否符合正态分布,可以有两种方法(目前我知道这两种,并且这两种方法只是直观观察,不是定量的正态分布检验): 1:在spss里的基本统计分析功能里的频数统计功能里有对某个变量各个观测值的频数直方图中可以选择绘制正态曲线。具体如下:Analyze-----Descriptive S tatistics-----Frequencies,打开频数统计对话框,在Statistics里可以选择获得各种描述性的统计量,如:均值、方差、分位数、峰度、标准差等各种描述性统计量。在Charts里可以选择显示的图形类型,其中Histograms选项为柱状图也就是我们说的直方图,同时可以选择是否绘制该组数据的正态曲线(With nor ma curve),这样我们可以直观观察该组数据是否大致符合正态分布。如下图: 从上图中可以看出,该组数据基本符合正态分布。 2:正态分布的Q-Q图:在spss里的基本统计分析功能里的探索性分析里面可以通过观察数据的q-q图来判断数据是否服从正态分布。 具体步骤如下:Analyze-----Descriptive Statistics-----Explore打开对话框,选择Plots选项,选择Normality plots with tests选项,可以绘制该组数据的q-q 图。图的横坐标为改变量的观测值,纵坐标为分位数。若该组数据服从正态分布,则图中的点应该靠近图中直线。 纵坐标为分位数,是根据分布函数公式F(x)=i/n+1得出的.i为把一组数从小到大排序后第i个数据的位置,n为样本容量。若该数组服从正态分布则其q-q图应该与理论的q-q图(也就是图中的直线)基本符合。对于理论的标准正态分布,其q-q图为y=x直线。非标准正态分布的斜率为样本标准差,截距为样本均值。 如下图:

数据正态性检验及正态转化在spss中的实现

数据正态性检验及正态转换在spss中的实现 1数据正态性检验 观察分布,预先判断 主要观察直方图,以及根据峰度和偏度粗略估计研究变量的分布。采用spss中描述统计中的频率分析来实现,具体操作如下: (1)在spss中打开数据资料文件,依次点击“分析—描述统计—频率”,如下图: (2)在弹出的对话框中,选择左边方框中要研究的变量,点击中间的箭头,将其选入右边的对话框,本文选择“胫围”作示例分析,如下图:

(3)之后,选择最右边五个选项卡中的“统计”选项卡,在弹出的对话框中的右下角勾选“偏度”和“峰度”选项,点击“继续”,如下图: (4)再点击“图表”选项卡,在弹出的对话框中勾选“直方图”和“在直方图中显示正态曲线”选项,点击“继续”,如下图: (5)然后点击“确定”选项,得出如下结果:统计一栏中包括有偏度及其标准误差、峰度及其标准误差。由结果可知:(偏度)>*(偏度标准误差);(峰度)>*(峰度标 准误差),推测该胫围数据不符合正态分布。

正态分布显著性检验 采用spss中非参数分析方法对数据资料进行正态性检验,具体步骤如下: (1)在spss中打开数据资料文件,依次点击“分析—非参数检验—单样本k-s”,如下图:

(2)在弹出的对话框中,选择左边方框中要研究的变量,点击中间的箭头,将其选入右边的对话框,本文选择“胫围”作示例分析,如下图: (3)之后,点击最右边的“精确”选项卡,在弹出的对话框中有三个选项,1、“仅渐进法”:是基于渐进分布的显著性水平的检验指标,适用于大样本,如果样本 过小或者分布不好,就会影响检验的效力;2、“蒙特卡洛法”:适用于精确显著 性水平的无偏估计,如果样本过大,数据处理过程太长,就应该使用这个选项; 3、“精确”:精确计算概率值,可以设定数据处理的时间,如果数据处理时间超

第十九讲正态总体均值及方差的区间估计

第十九讲 正态总体均值及方差的 区间估计 1. 单个正态总体方差的区间估计 设总体),(~2σμN X , ),,(21n X X X 为来自X 的一个样本,已给定置信度(水平)为α-1,求2σ的置信区间。 ①当μ已知时,由于),(~2σμN X i ,因此, )1,0(~N X i σ μ -(,2,1=i n , )。 由2χ分布的定义知: ∑ =-n i i n X 1 22 2 )(~)(χσ μ, 据)(2n χ分布上α分位点的定义,有: αχσμχαα-=<-<∑ =-1)}()()({2 1 2 2 212 2 n X n P n i i 从而 αχμσχμαα-=????? ??-<

正态性检验的几种方法

正态性检验的几种方法 一、引言 正态分布是自然界中一种最常见的也是最重要的分布。因此,人们在实际使用统计分析时,总是乐于正态假定,但该假定是否成立,牵涉到正态性检验。目前,正态性检验主要有三类方法:一是计算综合统计量,如动差法、Shapiro-Wilk 法(W 检验)、D ’Agostino 法(D 检验)、Shapiro-Francia 法(W ’检验)。二是正态分布的拟合优度检验,如2χ检验、对数似然比检验、Kolmogorov-Smirov 检验。三是图示法(正态概率图Normal Probability plot),如分位数图(Quantile Quantile plot ,简称QQ 图)、百分位数(Percent Percent plot ,简称PP 图)和稳定化概率图(Stablized Probability plot ,简称SP 图)等。而本文从不同角度出发介绍正态性检验的几种常见的方法,并且就各种方法作了优劣比较,还进行了应用。 二、正态分布 2.1 正态分布的概念 定义1若随机变量X 的密度函数为 ()()()+∞∞-∈= -- ,,21 2 2 2x e x f x σμπ σ 其中μ和σ为参数,且()0,,>+∞∞-∈σμ 则称X 服从参数为μ和σ的正态分布,记为()2,~σμN X 。 另我们称1,0==σμ的正态分布为标准正态分布,记为()1,0~N X ,标准正态分布随机变量的密度函数和分布函数分别用()x ?和()x Φ表示。 引理1 若()2,~σμN X ,()x F 为X 的分布函数,则()?? ? ??-Φ=σμx x F 由引理可知,任何正态分布都可以通过标准正态分布表示。 2.2 正态分布的数字特征

正态分布检验

Shapiro-Wilk 检验含义:Shapiro —Wilk 检验法是S.S.Shapiro 与 M.B.Wilk提出用顺序统计量W来检验分布的正态性,对研究的对象总体先提出假设认为总体服从正态分布,再将样本量为n的样本按大小顺序排列编秩,然后由确定的显著性水平a ,以及根据样本量为n时所对应的系数a i,根据特定公式计算出检验统计量W.最后查特定的正态性W检 验临界值表,比较它们的大小,满足条件则接受假设认为总体服从正态分布,否则拒绝假设,认为总体不服从正态分布? W检验全称Shapiro-Wilk检验,是一种基于相关性的算法。计算可得到一个相关系数,它越接近1就越表明数据和正态分布拟合得越好。 w检验是检验样本容量8< n < 50,样本是否符合正态分布的一种方法。 计算式为: E-Lj k -訓 其检验步骤如下: ①将数据按数值大小重新排列,使x1

正态分布是许多检验的肚础,比如F检验,t检验,卡方检验等在总体不是正太分布是没有任何盘义。因此,対一个样本是否来口正态总、体的检验是至关巫要的。当然,我们无法证明某个数据的确来口正态总体,但如果使用效率高的检验还?无法否认总体是正太的检验,我『]就没有理山否认那些和正太分布有关的检验有意义,下而我就对正态性检验方法进行简单的归纳和比较。 一.图示法 1.P-P 图 以样本的累计频率作为横坐标,以按照正态分布计算的相应累计概率作为纵坐标,以样本值表现为直角坐标系的散点。如果数据服从 F态分布,则样本点应鬧绕第一象限的对角线分布。 2.Q-Q 图 以样本的分位数作为横坐标,以按照正态分布计算的相应分位点作为纵坐标,把样本表现为直角坐标系的散点。如果数据服从正太分布,则样本点应围绕第一彖限的对角线分布。 以上两种方法以Q-Q图为佳,效率较高。 3.直方图 判断方法:是否以钟型分布,同时可以选择输出正态性曲线。 4.箱线图 判断方法;观察矩形位置利中位数,若矩形位于中间位置且中位数位于矩形的中间位迓,则分布较为对称,否则是偏态分布。 5.茎叶图

正态总体均值及方差的假设检验表

正态总体均值及方差的假设检验表: 单正态总体均值及方差的假设检验表(显著性水平α) 1 a n ~N (0,1)2 01 a S n ~t 2 2 02 1 0n i n i a ~ 2或 2 21 2 n 2 2n 2 21 n 20 ~ 22 21 1 2 n 2 21n 21 1 n

2 212 12 n n ~N (0,1) 2 1 2 11W S n n ~ 2 , 22 1122 122 n S n S n n 22 22 21112 2 1 2 1i i n i i a a n ~12,F n n 2 或 2 2 221 n S n ~21,1n 1 2或 2

Z =ξ-η~N (a 1-a 2,21σ+2 2σ),Z i =ξi -ηi . 2 21 2 Z n ) 2 1 S n ~ 2

单正态总体均值及方差的区间估计(置信度1-α) 已知 1 a n ~N (0,1)0 1 1 , n n u u n n 1 a S n ~t , 1 1 t t n n 2 02 1 n i n i a ~ 001 122, 12 2 i i i i n n a a 20 ~ 21 ,12 2 n

2个正态总体均值差及方差比的区间估计(置信度1-α) 12 212 12 a n n ~N (0,1) 2212 12 u n n 112 11W a S n n 22 n t 1 22 12 11W n n t S n n )2 a ξ-12 ,1 ,2 2 n n A F A 2 112 222 2 11n S n S ~ 2 2 21112W n S n S n n 212 1212 2 2 1 n i i n i i n a A n a ,2 122 2 21111n n S B n n S . (注:专业文档是经验性极强的领域,无法思考和涵盖全面,素材和资料部分来自网络,供参考。可复制、编制,期待你的好评与关注)

正态性检验的一般方法汇总

正态性检验的一般方法 姓名:蓝何忠 学号:1101200203 班号:1012201 正态性检验的一般方法 【摘要】:正态分布是自然界中一种最常见的也是最重要的一种分布.因此,人们在实际使用统计分析时,总是乐于正态假定,但该假定是否成立,牵涉到正态性检验.在一般性的概率统计教科书中,只是把这个

问题放在一般性的分布拟合下作简短处理,而这种万精油式的检验方法,对正态性检验不具有特效.鉴于此,该文从不同角度出发介绍正态性检验的几种常见的方法,并且就各种方法作了优劣比较, 【引言】一般实际获得的数据,其分布往往未知。在数据分析中,经常要判断一组数据的分布是否来自某一特定的分布,比如对于连续性分布,常判断数据是否来自正态分布,而对于离散分布来说,常判断是否来自二项分布.泊松分布,或判断实际观测与期望数是否一致,然后才运用相应的统计方法进行分析。 几种正态性检验方法的比较。 2?一、拟合优度检验: (1)当总体分布未知,由样本检验总体分布是否与某一理论分布一致。 H0: 总体X的分布列为p{X=}=,i=1,2,…… H1:总体 X. 的分布不为 构造统计量 为真时H0发生的理为为样本中发生的实际频数,其中论频数。2)检验原理(2?意味着对于,=,观测频数与期望频数完全一致,若=0,则即完全拟合。 2?观察频数与期望频数越接近,则值越小。 2?当原假设为真时,有大数定理,与不应有较大差异,即值应较小。

2?若值过大,则怀疑原假设。 2?拒绝域为R={d} ,判断统计量是否落入拒绝域,得出结论。 二、Kolmogorov-Smirnov正态性检验: Kolmogorov-Smirnov检验法是检验单一样本是否来自某一特定它的 检验方法是以样本数比如检验一组数据是否为正态分布。分布。. 据的累积频数分布与特定理论分布比较,若两者间的差距很小,则推论该样本取自某特定分布族。即对于假设检验问题: H0:样本所来自的总体分布服从某特定分布 H1:样本所来自的总体分布不服从某特定分布 统计原理:Fo(x)表示分布的分布函数,Fn(x)表示一组随机样本的累计概率函数。 #}n1,2,,x{x?,i?i?)F(x n n : x)差距的最大值,定义如下式Fn为Fo(x)与(D设 D=max|Fn(x)-Fo(x)| P{Dn>d}=a. a,对于给定的位健康男性在未进食前的血糖浓度如表所示,试测验这组35例如: =6的正态分布,标准差数据是否来自均值μ=80σ87 77 92 68 80 78 84 77 81 80 80 77 92 86 76 80 81 75 77 72 81 90 84 86 80 68 77 87 76 77 78 92 75 80 78 n=35 检验过程如下:健康成人男性血糖浓度服从正态分布 H0:假设健康成人男性血糖浓度不服从正态分布 H1: 计算过程如表:

SPSS 正态性检验方法

正态性检验方法的比较 理论部分 正态分布是许多检验的基础,比如F检验,t检验,卡方检验等在总体不是正太分布是没有任何意义。因此,对一个样本是否来自正态总体的检验是至关重要的。当然,我们无法证明某个数据的确来自正态总体,但如果使用效率高的检验还无法否认总体是正太的检验,我们就没有理由否认那些和正太分布有关的检验有意义,下面我就对正态性检验方法进行简单的归纳和比较。 一、图示法 1. P-P图 以样本的累计频率作为横坐标,以按照正态分布计算的相应累计概率作为纵坐标,以样本值表现为直角坐标系的散点。如果数据服从正态分布,则样本点应围绕第一象限的对角线分布。 2. Q-Q图 以样本的分位数作为横坐标,以按照正态分布计算的相应分位点作为纵坐标,把样本表现为直角坐标系的散点。如果数据服从正太分布,则样本点应围绕第一象限的对角线分布。 以上两种方法以Q-Q图为佳,效率较高。 3. 直方图(频率直方图) 判断方法:是否以钟型分布,同时可以选择输出正态性曲线。 4. 箱线图 判断方法:观察矩形位置和中位数,若矩形位于中间位置且中位数位于矩形的中间位置,则分布较为对称,否则是偏态分布。 5. 茎叶图 判断方法:观察图形的分布状态,是否是对称分布。

二、偏度、峰度检验法(冒牌K-S 检验法): 1. S ,K 的极限分布 样本偏度系数() 3 32 2B S B =;该系数用于检验对称性,S>0时,分布呈正偏态,S<0时, 分布呈负偏态。 样本峰度系数() 4 2 23B K B = -;该系数用于检验峰态,K>0时为尖峰分布,S<0时为 扁平分布;当S=0,K=0时分布呈正态分布。 0H :F(x)服从正态分布 1H :F(x)不服从正态分布 当原假设为真时,检验统计量 ~N(0,1) ~N (0,1) 对于给定的α, R ||={| >λ?| >λ} 其中14 u α - λ= 2. Jarque-Bera 检验(偏度和峰度的联合分布检验法) 检验统计量为 JB 22164n k S K -??= + ??? ()2 2χ~,JB 过大或过小时,拒绝原假设。 三、非参数检验方法 1. Kolmogorov-Smirnov 正态性检验(基于经验分布函数(ECDF )的检验) ()()0max ||n D F x F x =- ()n F x 表示一组随机样本的累计概率函数,()0F x 表示分布的分布函数。 当原假设为真时,D 的值应较小,若过大,则怀疑原假设,从而,拒绝域为 {}R D d =>。对于给定的α,{}p P D d α=>=,又?{}n n p P D D =≥ 2. Lilliefor 正态性检验 该检验是对Kolmogorov-Smirnov 检验的修正,参数未知 时,由22??,X S μσ==可计算得检验统计量?n D 的值。 3. Shapiro-Wilk(W 检验) 检验统计量:

单个正态总体的假设检验

学院数学与信息科学学院 专业信息与计算科学 年级 2011级 姓名姚瑞娟 论文题目单个正态总体的检验假设 指导教师韩英波职称副教授成绩 2014年3月10日

目录 摘要 (1) 关键词 (1) Abstrac (1) Keywords (1) 前言 (1) 1 假设检验的基本步骤 (2) 1.1 建立假设 (2) 1.2 建立假设选择检验统计量,给出拒绝域形式 (2) 2 单个正态总体均值的检验 (3) 2.1 δ已知时的μ检验 (4) 2.2 δ未知时的t检验 (6) 3 单个正态总体方差的检验 (8) 参考文献 (9)

单个正态总体的假设检验 学生姓名:姚瑞娟学号:20115034036 数学与信息科学学院信息与计算科学专业 指导老师:韩英波职称:副教授 摘要:本文介绍了假设检验的基本步骤,如何建立假设检验,判断假设是否正确.此外,从2δ已知和2δ未知详细的讲述了单个正态总体μ的检验,还有单个正态总体方差的检验,及与它们相关的应用举例. 关键词:正态分布;假设检验;均值;方差;拒绝域;接受域;原假设; Hypothesis test of one normal population Abstract:It introduces the basic steps of hypothesis test in this paper, and how to build hypothesis and correct judgment test. In addition, it detailed introduces the single hypothesis test from variance is known and unknown. There is a single of normal population variance test and the related application. Keywords:normal distribution;price value;hypothesis test;variance;rejected region;receptive regions;the original hypothesis 前言 假设检验是由K.Pearson于20世纪初提出的,之后由费希尔进行了细化,并最终由奈曼和E.Pearson提出了较完整的假设检验理论.统计推断的一个重要内容就是假设检验.然而,正态分布正态分布是最重要的一种概率分布,正态分布概念是由德国的数学家和天文学家Moiré于1733年受次提出的,但由于德国数学家Gauss率先将其应用于天文学家研究,故正态分布又叫高斯分布,高斯这项工作对后世的影响极大他使正态分布同时有了”高斯分布”的名称,后世之所以多将最小二乘法的发明权归之于他.也是出于这一工作,高斯是一个伟大的数学家,重要的贡献不胜枚举.但现今德国10马克的印有高斯头像的钞票,其上还印有正态

如何检验数据是否服从正态分布

如何检验数据是否服从正态分布 一、图示法 1、P-P图 以样本的累计频率作为横坐标,以安装正态分布计算的相应累计概率作为纵坐标,把样本值表现为直角坐标系中的散点。如果资料服从整体分布,则样本点应围绕第一象限的对角线分布。 2、Q-Q图 以样本的分位数作为横坐标,以按照正态分布计算的相应分位点作为纵坐标,把样本表现为指教坐标系的散点。如果资料服从正态分布,则样本点应该呈一条围绕第一象限对角线的直线。 以上两种方法以Q-Q图为佳,效率较高。 3、直方图 判断方法:是否以钟形分布,同时可以选择输出正态性曲线。 4、箱式图 判断方法:观测离群值和中位数。 5、茎叶图 类似与直方图,但实质不同。 二、计算法 1、偏度系数(Skewness)和峰度系数(Kurtosis) 计算公式:

g1表示偏度,g2表示峰度,通过计算g1和g2及其标准误σg1及σg2然后作U检验。两种检验同时得出U

第三节-两正态总体的假设检验

第三节 两个正态总体的假设检验 上一节介绍了单个正态总体的数学期望与方差的检验问题,在实际工作中还常碰到两个正态总体的比较问题. 1.两正态总体数学期望假设检验 (1) 方差已知,关于数学期望的假设检验(Z 检验法) 设X ~N (μ1,σ12),Y ~N (μ2,σ22),且X ,Y 相互独立,σ12与σ22 已知,要检验的是 H 0:μ1=μ2;H 1:μ1≠μ2.(双边检验) 怎样寻找检验用的统计量呢从总体X 与Y 中分别抽取容量为n 1,n 2的样本X 1,X 2,…, 1n X 及Y 1,Y 2,…,2n Y ,由于 2111~,X N n σμ?? ??? ,2222~,Y N n σμ?? ???, E (X -Y )=E (X )-E (Y )=μ1-μ2, D (X -Y )=D (X )+D (Y )= 22 121 2 n n σσ+, 故随机变量X -Y 也服从正态分布,即 X -Y ~N (μ1-μ2, 22 121 2 n n σσ+). 从而 X Y ~N (0,1). 于是我们按如下步骤判断. (a ) 选取统计量 Z X Y , () 当H 0为真时,Z ~N (0,1). (b ) 对于给定的显著性水平α,查标准正态分布表求z α/2使 P {|Z |>z α/2}=α,或P {Z ≤z α/2}=1-α/2. () (c ) 由两个样本观察值计算Z 的观察值z 0: z 0 x y . (d ) 作出判断: 若|z 0|>z α/2,则拒绝假设H 0,接受H 1; 若|z 0|≤z α/2,则与H 0相容,可以接受H 0. 例8.7 A ,B 两台车床加工同一种轴,现在要测量轴的椭圆度.设A 车床加工的轴的椭

正态性检验

利用SPSS检验数据是否符合正态分布 1.下面我们来看一组数据,并检验“期初平均分”数据是否呈正态分布(此数据已在SPSS 里输入好) 2.在SPSS里执行“分析—>描述统计—>频数统计表”(菜单见下图,英文版的可以找到相 应位置),然后弹出左边的对话框,变量选择左边的“期初平均分”,再点下面的“图表” 按钮,弹出图中右边的对话框,选择“直方图”,并选中“包括正态曲线”

3.设置完后点“确定”,就后会出来一系列结果,包括2个表格和一个图,我们先来看看 最下面的图,见下图, 4.上图中横坐标为期初平均分,纵坐标为分数出现的频数。从图中可以看出根据直方图绘 出的曲线是很像正态分布曲线。如何证明这些数据符合正态分布呢,光看曲线还不够,还需要检验: 检验方法一:看偏度系数和峰度系数 我们把SPSS结果最上面的一个表格拿出来看看(见下图): 偏度系数Skewness=-0.333;峰度系数Kurtosis=0.886;两个系数都小于1,可认为近似于正态分布

检验方法二:单个样本K-S检验 若有分组,先分组,“数据”-“拆分文件”,“分组方式”中移入组别变量。 在SPSS里执行“分析—>非参数检验—>单个样本K-S检验,弹出对话框,检验变量选择“期初平均分”,检验分布选择“正态分布”,然后点“确定”。

检验结果为: 从结果可以看出,K-S检验中,Z值为0.493,P值 (sig 2-tailed)=0.968>0.05,因此数据呈近似正态分布 检验方法三:Q-Q图检验 在SPSS里执行“图表—>Q-Q图”,弹出对话框,见下图: 变量选择“期初平均分”,检验分布选择“正态”,其他选择默认,然后点“确定”,最后可以得到Q-Q图检验结果,结果很多,我们只需要看最后一个图,见下图。

两个正态总体均值差的区间估计

两个正态总体均值差的区间估计 实验一 一、实验目的 熟悉SPSS的参数估计功能,熟练掌握两个正态总体均值之差(独立样本)的区间估计方法及操作过程,对SPSS运行结果能进行解释。 二、实验内容 【例】(数据文件为data03—1。sav)为估计两种方法组装产品所需要时间的差异,分别对两种不同的组装方法个随机安排12个工人,每个工人组装一件产品所需的时间(分钟)。数据如表1所示: 表1 两种方法组装产品所需的时间 方法1方法2方法1方法2 28.3 30。1 29.0 37。6 32.1 28。8 27.6 22.2 31.0 33.8 20.0 30.2 36.0 37。2 38。5 34。4 28。0 30.0 31.7 26。0 32.0 31.2 33.4 26。5 试以95%的置信水平确定两种方法组装产品所需时间差值的置信区间。 解:第一步,打开数据文件“data03—1。sav",选择菜单“Analyze→Compare Means→Independent-samples T Test”项,弹出“Independent- samples T Test”对话框。从对话框左侧的变量列表中选“时间”,进入“Test Variable(s)”框,选择变量“方法”,进入“Grouping Variable”框。如图4—7所示

图4-7 第二步:点击“Define Groups”按钮弹出“Define Groups"定义框,在Group 1中输入“1",在Group 2中输入“2". 第三步:点击“Options”按钮弹出“Confidence Interval”定义框,在“Confidence Interval”框中输入“95”,点击“Continue” 第四步:单击“OK"按钮,得到输出结果。 Independent Samples Test Levene's Test for Equality of Variances t-test for Equality of Means F Sig.t df Sig. (2—tailed) Mean Difference Std。 Error Difference 95% Confidence Interval of the Difference Lower Upper

何谓正态性检验

何谓正态性检验,如何进行检验 正态性检验(Normality test) 是一种特殊的假设检验,其原假设为: H 0:总体为正态分布 正态性检验即是检验一批观测值(或对观测值进行函数变换后的数据)或一批随机数是否来自正态总体。这是当基于正态性假定进行统计分析时,如果怀疑总体分布的正态性,应进行正态性检验。但当有充分理论依据或根据以往的信息可确认总体为正态分布时,不必进行正态性检验。 z 有方向检验 当在备择假设中仅指总体的偏度偏离正态分布的峰度,并且有明确的偏离方向时,检验称为有方向的检验。特别当总体的偏度和峰度都偏离正态分布的偏度和峰度时,检验称为多方向的检验。 z 无方向检验 当备择假设为H 1,总体不服从正态分布时,检验为无方向的检验。 检验方法 由于有方向检验在实际检验中使用较少,故在此不作详细的介绍。 当不存在关于正态分布偏离的形式的实质性的信息时,推荐使用无方向检验。GB/T4882-2001中删去了以前在无方向检验中常用的D 检验法。代入以爱波斯—普里(EPPS-Pulley )检验法。保留了使用较多的W 检验法,即夏皮洛—威克尔(Shapiro-Wilk )检验。当8n 50≤≤时可以利用,小样本(n<8)对偏离正态分布的检验不太有效。这种常用的无方向检验,由于实验室中一般检测的次数有限,所以它适于实验室测试数据的正态性检验。它的实施步骤如下: (1) 将观测值按非降次序排列成:(1)(2)(3)()......n x x x x ≤≤≤ (2) 按公式:2 (1)()12 ()1()[]()L k n k k k n k k W x x W x x α+?==????? ??=?∑∑ 计算统计量W 的值。其中n 为偶数时,2n L =;n 为奇数时,12 n L ?=。 (3) 根据α和n 查GB/T 4882的表11得出W 的p 分位数p α。 (4) 判断:若W

正态性检验方法的比较

11统计1 201130980122 温汶琪 正态性检验方法 正态分布是许多检验的基础,比如F 检验,t 检验,卡方检验等在总体不是正态分布是没有任何意义。因此,对一个样本是否来自正态总体的检验是至关重要的。当然,我们无法证明某个数据的确来自正态总体,但如果使用效率高的检验还无法否认总体是正态的检验,我们就没有理由否认那些和正态分布有关的检验有意义。 一. W 检验 W 适用于小样本 (3≤n ≤50) (1)0:H 总体服从正态分布 (2)检验统计量为2 ()12 2 1 1 [()()]()()n i i i n n i i i i a a X X W a a X X ===--= --∑∑∑ (3)检验原理与拒绝域:当原假设为真时, 的值应接近于1,若其值过小,则怀疑原假设,从而,拒绝域为 {}R W c =≤ 其中,对于给定的 ,有 {}P W c α≤=查表,可得临界值 二、偏度、峰度检验法: 1、偏度系数 (1)0:H 10β= (2)总体偏度系数33 13322 2 2()() [()] E X EX E X EX νβν-= = -

(3) 10β> 总体分布正偏(右长尾) 10β= 总体分布关于EX 对称 10β< 总体分布负偏(左长尾) 样本偏度系数SK 332 2() B S B = 2、峰度系数 (1)0:H 23β= (2)峰度系数 4 42222 2()33()[()]E X EX E X EX νβν-=-=-- (3) 20β> 总体分布高峰态 20β= 总体分布正峰态 20β< 总体分布低峰态 峰度系数KU 4 2 23()B K B =- 三、Kolmogorov 检验 (1)双侧检验 001 :()():() ()H F x F x x H F x F x x = ?≠? 单侧检验 0010:()():()()H F x F x x H F x F x x ≥?? (2)检验统计量: 双侧检验 0s u p |()()|n x D F x F x =-

资料汇总正态性检验汇总

资料的正态性检验汇总 S PSS和SAS常用正态检验方法 一、图示法 1、P-P图 以样本的累计频率作为横坐标,以安装正态分布计算的相应累计概率作为纵坐标,把样本值表现为直角坐标系中的散点。如果资料服从整体分布,则样本点应围绕第一象限的对角线分布。 2、Q-Q图 以样本的分位数作为横坐标,以按照正态分布计算的相应分位点作为纵坐标,把样本表现为指教坐标系的散点。如果资料服从正态分布,则样本点应该呈一条围绕第一象限对角线的直线。 以上两种方法以Q-Q图为佳,效率较高。 3、直方图 判断方法:是否以钟形分布,同时可以选择输出正态性曲线。 4、箱式图 判断方法:观测离群值和中位数。 5、茎叶图 类似与直方图,但实质不同。 二、计算法 1、偏度系数(Skewness)和峰度系数(Kurtosis) 计算公式: g1表示偏度,g2表示峰度,通过计算g1和g2及其标准误σg1及σg2然后作U检验。两种检验同时得出U

单个正态总体均值和方醚的假设检验

§2 一.已知方差2σ, 检验假设::H μμ=o o (1)提出原假设::H μμ=o o ( μo 是已知数) (2)选择统计量: 2 X U n μσ-= o (3 )求出在假设H o 成立的条件下,确定该统计量服从的概率分布: (0,1)U N : (4)选择检验水平 α,查正态分布表(附表1),得临界值12 u α- ,即 2 12 ( )X P u n α μα σ- ->=o (5) 根据样本值计算统计量的观察值u o ,给出拒绝或接受H 。的判断: 当 12 u u α - >o 时, 则拒绝H 。; 当 12 u u α - ≤o 时, 则接受H 。. 【例1】 某厂生产干电他,根据长期的资料知道,干电他的寿 解:

现取0.05 α=,即 ( 1.96)0.05 5/10 X P>= 因而,拒绝原假设,即这批干电他的平均寿命不是200小时. 【例2】P.191 ――例2.1(0.05 α=,0.01) P.193――例2.2 二.未知方差2σ, 检验假设:: Hμμ = o o : (1)提出原假设:: Hμμ = o o ( μ o是已知数) (2)选择统计量:2 X T S n - =o (3)求出在假设H o成立的条件下,确定该统计量服从的概率分布: (1) T t n- : (4)选择检验水平 α,查自由度为1 n-的t-分布表(附表2),得临界值λ,即 2 () X P S n μ λα - >= o

(5) 根据样本值计算统计量的观察值t o ,且给出拒绝或接受H 。的判断: 当t λ> o 时, 则拒绝H 。; 当 t λ≤o 时, 则接受H 。. 【例2】 某糖厂用自动打包机包装糖,每包重量服从正态分布,其标准重量μo =100斤.某日开工后测得9包重量如下: 99.3, 98.7, 100.5,101.2, 98.3, 99.7, 99.5, 102.1,100.5, 问:这一天打包机的工作是否正常?(检验水平α=5%) 解: (0)计算样本均值与样本均方差: 1.21S = (1)提出原假设::100H μ=o (2)选择统计量: 2 9 X T S = (3)求出在假设H o 成立的条件下,确定该统计量服从的概率分布: (8)T t : (4)检验水平 α=0.05,查自由度为8的t -分布表(附表2),得临界值 2.36λ= ,即

正态性检验 方法简介

正态性检验方法简介 一、 Anderson-Darling 检验 Anderson —Darling 检验(简称A-D 检验)是一种拟合检验,此检验是将样本数据的经验累积分布函数与假设数据呈正态分布时期望的分布进行比较,如果差异足够大,该检验将否定总体呈正态分布的原假设。 样本数据的经验累积分布函数与理论累积分布函数之间的差异可通过两种分布之间的二次AD 距离进行衡量,若二次AD 距离小于置信水平下的临界值,则可认为样本数据来源于正态分布。 Anderson-Darling 检验的计算步骤如下: 1. 提出假设: 样本数据服从正态分布:0H ;分布不服从正态样本数据:0H ; 2. 计算统计量2A ,其计算步骤为: 首先将样本数据按照从小到大的顺序进行排序并编号,排在第i 位的数据 为i x ; 其次进行样本数据的标准化,计算公式如下: S x x Y i i -= (式1-1) 其中,x 为所有样本数据的平均值,S 为所有样本数据的标准差。 接着计算)(i Y F ,计算公式为 ) ()(i i Y Y F φ= (式1-2) 其中,其中φ为标准正态分布函数,可查表获得。 最后A 2值,计算公式如下: []{} ) (1ln )(ln )12(1 11 2 i N i N i Y F Y F i N N A -+=-+-- -=∑ (式1-3) 其中,N 为样本总个数,i 为样本序号 3. 计算判定统计量2 'A ,计算公式为: )25 .275.01(222 'N N A A ++ = (式1-4)

4. 查找临界值:根据给定的显著性水平α,查《Anderson-Darling 临界值表》,得到临界值2 'αA ; 5. 作出判定:若2'A ≥2 'αA ,则在α水平上,拒绝0H ,即认为样本数据不服从正态分布;若2 'A <2 'αA ,则不能拒绝0H ,即认为样本数据服从正态分布。 例1. 采用Anderson-Darling 判断表1中的数据是否符合正态分布。 表1 A-D 检测样本数据 检验步骤如下: 1. 提出假设:样本数据服从正态分布:0H ;分布 不服从正态样本数据:0H ; 2. 计算统计量2A ,其计算步骤为: 首先将样本数据按照从小到大的顺序进行排序并编号,排在第i 位的数据 为i x ,如表2中的第2列所示; 按照式1-1进行样本数据的标准化,如: 823.1026.101.1014.811-=-=-= S x x Y , 667.1026 .101 .1030.822-=-=-=S x x Y 其余依次类推,计算结果如表2中的第3列所示。

正态性检验的一般方法汇总

------------------------------------------------------------精品文档-------------------------------------------------------- 正态性检验的一般方法 姓名:蓝何忠 学号:1101200203 班号:1012201 正态性检验的一般方法 【摘要】:正态分布是自然界中一种最常见的也是最重要的一种分布.因此,人们在实际使用统计分析时,总是乐于正态假定,但该假定是否

成立,牵涉到正态性检验.在一般性的概率统计教科书中,只是把这个问题放在一般性的分布拟合下作简短处理,而这种万精油式的检验方法,对正态性检验不具有特效.鉴于此,该文从不同角度出发介绍正态性检验的几种常见的方法,并且就各种方法作了优劣比较, 【引言】一般实际获得的数据,其分布往往未知。在数据分析中,经常要判断一组数据的分布是否来自某一特定的分布,比如对于连续性分布,常判断数据是否来自正态分布,而对于离散分布来说,常判断是否来自二项分布.泊松分布,或判断实际观测与期望数是否一致,然后才运用相应的统计方法进行分析。 几种正态性检验方法的比较。 2?一、拟合优度检验: (1)当总体分布未知,由样本检验总体分布是否与某一理论分布一致。 H0: 总体X的分布列为p{X=}=,i=1,2,…… H1:总体 X. 的分布不为 构造统计量 为真时H0发生的理为为样本中发生的实际频数,其中论频数。2)检验原理(2? 意味着对于,=,观测频数与期望频数完全一致,若=0,则即完全拟合。

2?观察频数与期望频数越接近,则值越小。 2?当原假设为真时,有大数定理,与不应有较大差异,即值应较小。2?若值过大,则怀疑原假设。 2?拒绝域为R={d} ,判断统计量是否落入拒绝域,得出结论。 二、Kolmogorov-Smirnov正态性检验: Kolmogorov-Smirnov检验法是检验单一样本是否来自某一特定它的检验方法是以样本数比如检验一组数据是否为正态分布。分布。. 据的累积频数分布与特定理论分布比较,若两者间的差距很小,则推论该样本取自某特定分布族。即对于假设检验问题: H0:样本所来自的总体分布服从某特定分布 H1:样本所来自的总体分布不服从某特定分布 统计原理:Fo(x)表示分布的分布函数,Fn(x)表示一组随机样本的累计概率函数。 #}n1,2,,x{x?,i?i?)F(x n n : x)差距的最大值,定义如下式Fn为Fo(x)与(D设 D=max|Fn(x)-Fo(x)| P{Dn>d}=a. a,对于给定的位健康男性在未进食前的血糖浓度如表所示,试测验这组35例如: =6的正态分布,标准差数据是否来自均值μ=80σ87 77 92 68 80 78 84 77 81 80 80 77 92 86 76 80 81 75 77 72 81 90 84 86 80 68 77 87 76 77 78 92 75 80 78 n=35 检验过程如下:健康成人男性血糖浓度服从正态分布 H0:假设健康成人男性血糖浓度不服从正态分布 H1:

- 正态总体均值

- 正态总体均值的检验

- 正态总体均值假设检验教学设计

- §6.3正态总体样本均值与样本方差的分布

- 正态总体样本均值与样本方差的分布

- 两个正态总体均值和方差的假设检验

- 正态总体均值的假设检验.

- 正态总体均值及方差的假设检验表复习课程

- 正态总体均值比较

- 8-2正态总体均值的假设检验

- 单个正态总体均值的检验两个正态总体均值差的检验小结布

- 对于正态总体均值假设

- §6.3 正态总体样本均值与样本方差的分布

- 第十九讲正态总体均值及方差的区间估计

- 单正态总体均值.

- 8.2正态总体均值和方差的假设检验

- 正态总体均值及方差的假设检验表

- 两个正态总体均值差的区间估计

- 正态总体样本均值与样本方差的分布

- 正态总体均值的假设检验