2007金融经济学试题

2007年金融经济学试题

A卷(从中选做3道题)

1、有一下两种资产:

资产a:期望收益8%

收益方差8%

与随机贴现因子的协方差为-0.07

资产b:期望收益3%

收益方差2%

与随机贴现因子的协方差为-0.055

随机贴现因子的期望值(E(S))为1/1.02,方差为0.01。

你愿意持有哪一种资产?(30%)

当(E(S))变化时结果怎样变化?(10%)解释你的答案(20%)。

若资产A的期望收益为x,资产B的期望收益为y,什么决定收益的区间?(10%)解释你的答案。(30%)

解:比较两种资产的离差率

0.2828

A

ρ==

0.2121

B

ρ==

A B

ρρ

>,则选择持有A资产。

2、一个代表人的效用函数为U=ln(C),C是消费水平。你还有以下信息:

主观贴现因子为0.97,

消费的期望增长率为1.2%,

消费增长率的方差为0.8%,

一种风险资产的当前收益率为8%,那么这种风险资产的风险溢价是多少?(50%)如果消费者消费增长率变为 1.5%,这对于资产的风险没有影响,结果会怎样变化?(10%)解释你的答案(40%)

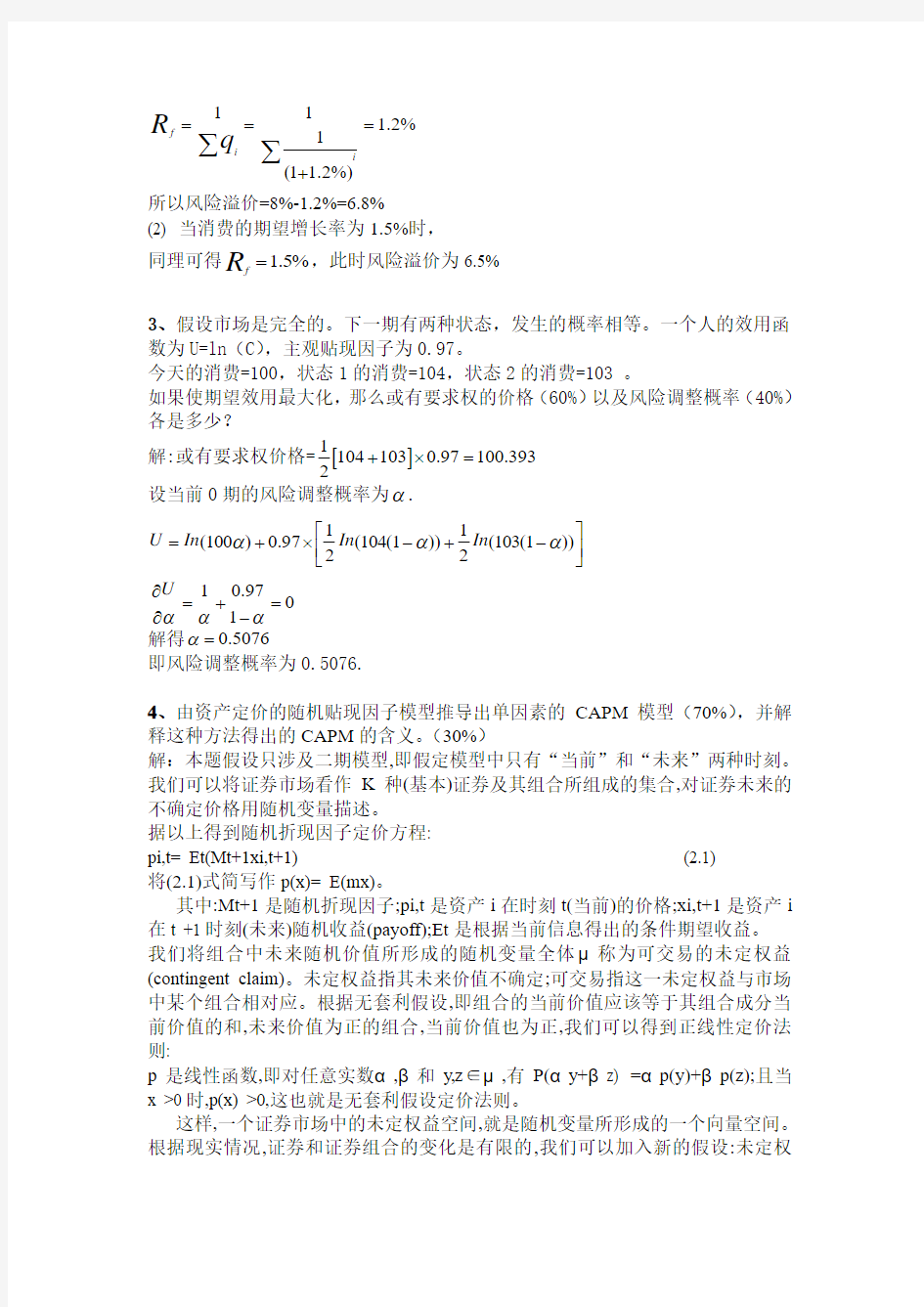

解:(1) 当消费的期望增长率为1.2%时,

由

C

U

C i

U

q

i

?

?

?

?

=及效用函数U=ln(C)

得

C

C

i

i

q0

=

%)

2.1

1(0+

=i

C

C i所以

%)

2.1

1(

1

%)

2.1

1(0

+

=

+

=

=

i

i

i

i

C

C

C

C

q

%2.1%)2.11(1

11

=+==∑∑i i f R

所以风险溢价=8%-1.2%=6.8%

(2) 当消费的期望增长率为1.5%时,

同理可得%5.1=R f ,此时风险溢价为6.5%

3、假设市场是完全的。下一期有两种状态,发生的概率相等。一个人的效用函数为U=ln (C ),主观贴现因子为0.97。

今天的消费=100,状态1的消费=104,状态2的消费=103 。

如果使期望效用最大化,那么或有要求权的价格(60%)以及风险调整概率(40%)各是多少?

解:或有要求权价格=[]11041030.97100.3932

+?= 设当前0期的风险调整概率为α.

11(100)0.97(104(1))(103(1))22U In In In ααα??=+?-+-???? 10.9701U ααα

?=+=?- 解得0.5076α=

即风险调整概率为0.5076.

4、由资产定价的随机贴现因子模型推导出单因素的CAPM 模型(70%),并解释这种方法得出的CAPM 的含义。(30%)

解:本题假设只涉及二期模型,即假定模型中只有“当前”和“未来”两种时刻。我们可以将证券市场看作K 种(基本)证券及其组合所组成的集合,对证券未来的不确定价格用随机变量描述。

据以上得到随机折现因子定价方程:

pi,t= Et(Mt+1xi,t+1) (2.1) 将(2.1)式简写作p(x)= E(mx)。

其中:Mt+1是随机折现因子;pi,t 是资产i 在时刻t(当前)的价格;xi,t+1是资产i 在t +1时刻(未来)随机收益(payoff);Et 是根据当前信息得出的条件期望收益。 我们将组合中未来随机价值所形成的随机变量全体μ称为可交易的未定权益(contingent claim)。未定权益指其未来价值不确定;可交易指这一未定权益与市场中某个组合相对应。根据无套利假设,即组合的当前价值应该等于其组合成分当前价值的和,未来价值为正的组合,当前价值也为正,我们可以得到正线性定价法则:

p 是线性函数,即对任意实数α,β和y,z ∈μ,有P(αy+βz) =αp(y)+βp(z);且当x >0时,p(x) >0,这也就是无套利假设定价法则。

这样,一个证券市场中的未定权益空间,就是随机变量所形成的一个向量空间。根据现实情况,证券和证券组合的变化是有限的,我们可以加入新的假设:未定权

益随机变量的方差有限。对于任意y,z ∈μ,将其二阶矩E[yz]定义为内积,就形成了一个内积空间。假设这个内积空间是完备的,则是一个希尔伯特空间。这个假设在现实中显然成立,因为此时未定权益空间是由有限个证券生成,这时所形成的向量空间是有限维的。在上述假设都成立的条件下,根据黎斯表示定理,我们可以得到,存在唯一的非零m ∈μ,对于任意的x ∈μ,有p(x) =E[mx],即随机折现因子存在且唯一。这说明了在资产定价的理论框架中,任何定价法则只要其满足无套利假设,它就满足正线性定价法则,进而就会对应一个随机折现因子。

当存在无风险证券即1∈μ时,无风险证券的收益率rf=1/p(1) =1/E(m);当不存在无风险证券即μ?1时,由黎斯表示定理可知,存在唯一的元素1μ∈μ使得对于任意x ∈μ,有E[x] =E[1μx]。1μ是常数1作为比μ更大的希尔伯特空间中的元素在空间μ上的射影,称为无风险证券的“模仿组合”(mimic portfolio)。它与真实无风险证券的差别在于其方差大于零,且期望收益率低于无风险利率。无论在学术研究或者现实的金融运作中,都一般性地采用短期国库券作为无风险证券。 根据协方差的定义有:Cov[x, m] = E[mx]-E[m]E[x]

则p(x) = E[m]E[x]+ Cov[x, m] (2-2) p(x) =E[x]/ f r + Cov[x,m] (2-3)

将x = r 代入,此时r 是未定权益希尔伯特空间μ中的任意收益率。此时:p(r) = E[mr] =1则有:

1=E[x]/f r + Cov[m, r] (2-4)

E[r]-f r =-f r Cov[m, r] (2-5)

引入随机折现因子m 的收益率rm= m/p(m)= m/E[2m ],以m r 代替r 可得:

E[m r ]-f r =-f r Cov[m,m r ]=)()()()(22

2M E m E m E m E - (2-6) (2-5)与(2-6)相除得到:

E[r]- f r =))(()

(),(f m m m r r E r Var r r COV - (2-7) 令)1,()1(≠∈+-=A R A Ar r A r f m A 可以得到:

))(()(),(f A A A r r E r Var r r COV -=))(()

(),(f m m m r r E r Var r r COV - 代入(2-7)得:

E(r )-f r = ))(()

(),(f A A A r r E r Var r r COV - (2-8) (2-8)就是资本资产定价模型(CAPM)的一种表示形式。在随机折现因子模型的框架下可以推出资本资产定价模型。随机折现因子理论与均衡定价和套利定价等其他资产定价的表达形式相比,更具有一般性,也比较容易理解.

5、假设你对一个公司的未来有如下的预期:在接下来的三年中每年支付股利D*,以后每年的股利增长率为g ,问该公司股票的合理估价应该是多少?(60%)如果固定支付股利的时间是5年而不是3年,以后的股利增长率还是g ,该股票的合理估价会怎么变化?(30%)并对得到的答案进行解释。(10%)

解:假设该公司的股利折现率为i

三年固定股利

)1()

1(331)()1(**i i g i g D D V t t +∑+-++== 5年固定股利 )1()1(551)()

1(**i i g i g D D V t t +∑+-++==

6、某项包含一段泡沫时期的资产价格为D 02.18.0,其中D 是股利。预计该资产的期望收益率为5%,问:在泡沫时期合理的股利增长率是多少?如果股利增长率大于你所计算出的结果,你应该怎么办? 解:由g

D D -=%58.002.1 得到D g 02.025.1%5--=

此g 为泡沫时期合理的股利增长率。

如果股利增长率大于计算得到的结果,应收集往年的多期数据,根据经验数值调整修正g 的公式,加上一定的偏差率。

B 卷(从中选做1道题)

7、讨论基于消费的CAPM 模型的实证检验(60%)。并评价股权溢价之谜的解释。(40%)

解:CAPM 模型的实证检验存在两个方面的问题:

1.市场组合的识别和计算问题

CAPM 刻画了资本市场达到均衡时资产收益的决定方法。所有的CAPM (包括修正的CAPM )的共同特点是,均衡资产的收益率取决于市场资产组合的期望收益率。理论上,市场资产组合定义为所有资产的加权组合,每一种资产的权数等于该资产总市场价值占所有资产总价值的比重。但实际上,市场资产涵盖的范围非常广泛,因此,在CAPM 的实际运用中要识别一个真正的市场组合几乎是不 可能的。

一些经济学家采用一个容量较大的平均数(如标准普尔工业指数)作为市场资产组合的替代,对CAPM 进行了检验,得出的结果却与现实相悖。

2.单因素模型无法全面解释对现实中资产收益率决定的影响因素

Rosenberg and Marashe (1977)的研究发现,如果将红利、交易量和企业规

模加入计量模型,则β系数会更有说服力。

Basu(1977)发现,低市盈率股票的期望收益率高于资本资产定价模型的估计;Banz(1981)的实证研究表明,股票收益率存在“规模效应”,即小公司股票有较高的超常收益率;Kleim(1983)发现股票收益呈季节性变动,即存在季节效应。

上述两方面的局限性都削弱了CAPM对现实经济的解释能力。

股权溢价之谜:

Mehra and Prescott(1985)研究发现美国股票市场的风险升水要远大于代表性行为人模型所预测的数值。在1898-1978年间,美国短期国债的年回报率约为0.8%,而股票市场的年平均收益为6.98%。所以平均的股权溢价为6.18%。根据CAPM模型算得得美国股市的风险贴水仅为 1.4%,要远低于实证的 6.18%的贴水值,这就是著名的股权溢价之谜(Equity Premium Puzzle)。股权溢价之谜的存在提出了两个挑战:一是对代表性行为人模型的质疑,代表性行为人模型是众多经济学和金融经济学的理论基础和模型出发点,对该模型的疑问有使其丧失基础的危险;二是对宏观经济学模型解释经济周期和对行为人行为的理解——宏观经济学中有关的政策建议、理解经济周期波动和行为人的投资和储蓄决策都是在代表性行为人基础上建立起来的,恰当的解决股权溢价之谜有助于对这些现象的理解和解释。

8、讨论应用在行为金融学发展上的投资行为的关键因素(60%)。解释这些因素对资产价格行为的解释。(40%)

解:行为金融学的投资行为模型:

1.BSV模型(Barberis,Shleffer,and Vishny,1998)。

BSV模型认为,人们进行投资决策时存在两种错误范式:其一是选择性偏差(representative bias),即投资者过分重视近期数据的变化模式,而对产生这些数据的总体特征重视不够,这种偏差导致股价对收益变化的反映不足(under-reaction)。另一种是保守性偏差(conservation),投资者不能及时根据变化了的情况修正自己的预测模型,导致股价过度反应(over-reaction)。BSV 模型是从这两种偏差出发,解释投资者决策模型如何导致证券的市场价格变化偏离效率市场假说的。

2.DHS模型(Daniel,Hirsheifer and Subramanyam,1998)。

该模型将投资者分为有信息和无信息两类。无信息的投资者不存在判断偏差,有信息的投资者存在着过度自信和有偏的自我归因(serf-contribution)。过度自信导致投资者夸大自己对股票价值判断的准确性;有偏的自我归因则使他们低估关于股票价值的公开信号。随着公共信息最终战胜行为偏差,对个人信息的过度反应和对公共信息的反应不足,就会导致股票回报的短期连续性和长期反转。所以Fama(1998)认为DHS模型和BSV模型虽然建立在不同的行为前提基础上,但二者的结论是相似的。

3.HS模型(Hong and Stein,1999),又称统一理论模型(unified theory model)。

统一理论模型区别于BSV和DHS模型之处在于:它把研究重点放在不同作用者的作用机制上,而不是作用者的认知偏差方面。该模型把作用者分为“观察消息者”和“动量交易者”两类。观察消息者根据获得的关于未来价值的信息进行预测,其局限是完全不依赖于当前或过去的价格;“动量交易者”则完全依赖于过去的价格变化,其局限是他们的预测必须是过去价格历史的简单函数,在上述

假设下,该模型将反应不足和过度反应统一归结为关于基本价值信息的逐渐扩散,而不包括其他的对投资者情感刺激和流动性交易的需要。模型认为最初由于"观察消息者"对私人信息反应不足的倾向,使得“动量交易者”力图通过套期策略来利用这一点,而这样做的结果恰好走向了另一个极端--过度反应。

4.羊群效应模型(herd behavioral model)。

该模型认为投资者羊群行为是符合最大效用准则的,是“群体压力”等情绪下贯彻的非理性行为,有序列型和非序列型两种模型。序列型由Banerjee(1992)提出,在该模型中,投资者通过典型的贝叶斯过程从市场噪声以及其它个体的决策中依次获取决策信息,这类决策的最大特征是其决策的序列性。但是现实中要区分投资者顺序是不现实的。因而这一假设在实际金融市场中缺乏支持。非序列型则论证无论仿效倾向强或弱,都不会得到现代金融理论中关于股票的零点对称、单一模态的厚尾特征。

9、讨论资产定价的噪声交易者模型(55%)。并解释该模式如何应用在(i)股权溢价之谜(ii)资产价格的多因素模型中资产价格的过度波动。(45%)

解:DeLong, Shleifer, Summers, and Waldmann于1990年发表的噪声交易模型(DSSW模型)。噪声即市场中虚假或误判的信息。DSSW模型解释了噪声交易者对金融资产定价的影响及噪声交易者为什么能赚取更高的预期收益。模型认为,市场中存在理性套利者和噪音交易者两类交易者,后者的行为具有随机性和不可预测性,由此产生的风险降低了理性套利者进行套利的积极性。这样金融资产的价格明显偏离基本价值。而且噪声会扭曲资产价格,但他们也可因承担自己创造的风险而赚取比理性投资高的回报。

DSSW模型实际上揭示了一种极为重要的噪声交易来源,即由于一部分投资者(即噪声交易者)具有信息质量问题,他们对风险资产的基本面存在一定程度的认识偏差,从而对其产生与理性交易者相比过度或者不足的需求量,并进而对风险资产的价格产生影响。而噪声交易者对资产价格的这种影响能有效存在并具有普遍性,则是产生于理性交易者的套利限制。这种套利限制起因于理性交易者的投资期限的短期性。由于他们的投资期限是短期的,他们有可能遇到一种风险,即资产的价格在理性交易者必须清算之前变得更加恶化,从而使其本应盈利的套利机会变成亏损的结局。这正是DSSW强调的噪声交易者风险。噪声交易者的生存基础正在于它们通过自己的资产需求行为给理性投资者带来了一种额外的风险,使这些理性投资者的无风险套利机会变成有风险的,从而形成套利限制。有了这种套利限制,噪声交易者才能够生存。这一生存逻辑正是DSSW在文章中所说的“创造自己生存空间”。

金融经济学》复习题

同等学力申请硕士学位(研修班)考试科目 《金融经济学》题库

一、名词解释 1、什么是金融系统? 2、什么是委托人-代理人问题? 3、解释内涵报酬率。 4、解释有效投资组合。 5、分别解释远期合约和期货合约。 6、解释无风险资产。 7、什么是互换合约? 8、简要介绍市盈率倍数法。 9、什么是NPV法则? 10、解释衍生证券。 11、什么是一价原则? 12、解释风险厌恶。 13、什么是套期保值? 14、解释Fisher 分离定理。 15、解释远期利率。 16、什么是风险厌恶者?什么是绝对风险厌恶者? 17、解释两基金货币分离。 18、解释卖空资产的过程。 19、什么是无摩擦市场? 20、什么是最小方差证券组合? 21、解释资本市场线。 22、解释证券市场线。 23、什么是实值期权? 二、简答题 1、金融系统的核心职能都有哪些? 2、简要介绍流动性比率的概念,及衡量流动性的主要比率种类。 3、简要回答“投机者”和“套期保值者”的区别。 4、CAPM模型成立的前提条件是什么? 5、解释说明证券市场线。 6、根据CAPM,投资者构造最优化投资组合的简单方法是什么? 7、期货合约和远期合约的不同之处有哪些? 8、美式期权和欧式期权的区别是什么? 9、远期价格是对未来现货价格的预测吗? 10、期货市场中的投机行为有社会价值吗?如果有的话,活跃的投机者对市场经济有什么意义? 11、资本市场中,资产分散化一定会减少投资组合的风险吗,为什么?

12、风险转移有哪几种方法? 13、财务报表有哪些重要的经济功能? 14、财务比率分析有哪些局限性? 15、简述风险管理过程及其步骤。 16、比较内部融资和外部融资。 17、CAPM模型在验证市场数据时表现出的失效性有哪些可能原因? 18、保险和风险规避之间的本质区别是什么? 19、作图并描述不具有资本市场时边际替代率与边际转换率的关系。 20、作图并描述具有资本市场时边际替代率与边际转换率的关系。 21、解释名义利率与实际利率,并用公式表达它们之间的关系。 22、简述固定收益证券价格-收益曲线关系的特征。 23、简述绝对风险厌恶系数与初始财富之间的关系以及其经济意义。 24、简述相对风险厌恶系数与初始财富弹性之间的关系以及经济意义。 25、简述可行集的性质并画出由A,B,C三种证券组成的可行集简图。 26、作图说明风险厌恶者的最优投资策略,并说明市场存在无风险证券时可使参与者效 用更高的原因。 27、解释分散化能缩减总风险的原因,并画图表示风险的分散化。 28、简述CAPM模型假设。 29、简述影响期权价格的因素并加以解释。 30、阐述欧式看涨期权和看跌期权之间的平价关系并解释。 31、作图并描述不具有资本市场时边际替代率与边际转换率的关系。 32、作图并描述具有资本市场时边际替代率与边际转换率的关系。 33、解释名义利率与实际利率,并用公式表达它们之间的关系。 34、简述固定收益证券价格-收益曲线关系的特征。 35、简述绝对风险厌恶系数与初始财富之间的关系以及其经济意义。 36、简述相对风险厌恶系数与初始财富弹性之间的关系以及经济意义。 37、简述可行集的性质并画出由A,B,C三种证券组成的可行集简图。 38、作图说明风险厌恶者的最优投资策略,并说明市场存在无风险证券时可使参与者效 用更高的原因。 39、解释分散化能缩减总风险的原因,并画图表示风险的分散化。 40、什么是风险厌恶?用数学表达给出风险厌恶的定义。 41、请给出至少两种使得参与者具有均值-偏差偏好的条件?并分析你所给出的条件所 带来的限制和约束。 三、案例分析 1、以下信息摘自Computronics公司和Digitek公司1996年的财务报表:(除每股数值外,其他数值单位为百万美元)

金融经济学思考与练习题答案

金融经济学思考与练习题(一) 1、在某次实验中,Tversky 和Kahneman 设计了这样两组博彩: 第一组: 博彩A :(2500,0.33; 2400,0.66;0,0.01) 博彩B :(2400,1) 第二组: 博彩C :(2500,0.33; 0,0.67) 博彩D :(2400,0.34; 0,0.66) 实验结果显示,绝大多数实验参与者在第一组中选择了B ,在第二组中选择了C ,Tversky 和Kahneman 由此认为绝大多数实验参与者并不是按照期望效用理论来决策,他们是如何得到这个结论的? 解:由于第一组中选择B 说明 1(2400)φ0.33(2500)+0.66(2400)+0.01(0) 相当于 0.66(2400)+0.34(2400)φ0.66(2400)+ 0.34{3433 (2500)+ 34 1 (0)} 根据独立性公理,有 1(2400))φ 3433 (2500)+ 34 1 (0) (*) 第二组选择C 说明 0.33(2500)+0.67(0)φ0.34(2400)+0.66(0) 相当于 0.34{ 3433 (2500)+ 34 1 (0)}+0.66(0)φ0.34(2400)+0.66(0)

根据独立性公理,有 3433 (2500)+ 34 1 (0) φ1(2400) (**) (*)与(**)矛盾,因此独立性公理不成立,绝大多数参与者不是按照期望效应理论决策。 2、如果决策者的效用函数为,1,1)(1≠-=-γγ γ x x u ,问在什么条件下决策者是风险厌恶的,在什么条件下他是风险喜好的?求出决策者的绝对风险厌恶系数和相对风险厌恶系数。 解:1)(",)('----==γγγx x u x x u 绝对风险厌恶系数: 1) (') ("-=- =x x u x u R A γ 相对风险厌恶系数: γγ==- =-x x x u x x u R R 1) (')(" 当γ>0时,决策者是风险厌恶的。当γ<0时,决策者是风险喜好的。 3、决策者的效用函数为指数函数,1)(α αx e x u --= ,问他的绝对风险厌恶系数是 否会随其财富状态的改变而改变? 投保者与保险公司的效用函数均为指数函数,且投保者的α=0.005,保险公司的α=0.003,问投保者与保险公司谁更加风险厌恶? 解:αααα=--=- =--x x A e e x u x u R )(')("

金融经济学习题答案

计算题: 1.假定一个经济中有两种消费品1x 、2x ,其价格分别是4和9 ,消费者的效用函数为 12(,)U x x =72,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 2.假定一投资者具有如下形式的效用函数:2()w u w e -=-,其中w 是财富,并且0w >,请解答以下问题: (1)证券:a)该投资者具有非满足性偏好;b)该投资者是严格风险厌恶的。 (2)求绝对风险规避系数和相对风险规避系数。 (3)当投资者的初期财富增加,该投资者在风险资产上的投资会增加?减少?不变? (4)当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 3.假定一定经济中有两种消费品1x 、2x ,其价格分别是3和9 ,消费者的效用函数为 12(,)U x x =+,并且他的财富为180,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 4.假定一投资者的效用函数为111()()1B u w A Bw B -= +-,其中w 是财富,并且0B >,m ax[,0]A w B >- ,请回答以下问题: (1)求绝对风险规避系数与相对风险规避系数。 (2)当该投资者的初始财富增加时,他对风险资产的需求增加还是减少?为什么? (3)什么情况下,当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 1.解:(1)消费者的最优化问题是 12,12m ax .. 4972 x x s t x x += 先构造拉格朗日函数 12(7249)L x x λ=-- F.O.C : 1122121140 (1)2L x x x λ-?=-=?

金融经济学(王江)习题解答

金融经济学习题解答 王江 (初稿,待修改。未经作者许可请勿传阅、拷贝、转载和篡改。) 2006 年 8 月

第2章 基本框架 2.1 U(c) 和V (c) 是两个效用函数,c2 R n+,且V (x) = f(U(x)),其中f(¢) 是一正单调 函数。证明这两个效用函数表示了相同的偏好。 解.假设U(c)表示的偏好关系为o,那么8c1; c22R N+有 U(c1) ? U(c2) , c1 o c2 而f(¢)是正单调函数,因而 V (c1) = f(U(c1)) ? f(U(c2)) = V (c2) , U(c1) ? U(c2) 因此V(c1)?V(c2),c1oc2,即V(c)表示的偏好也是o。 2.2* 在 1 期,经济有两个可能状态a和b,它们的发生概率相等: a b 考虑定义在消费计划c= [c0;c1a;c1b]上的效用函数: U(c) = log c0 + 1 (log c1a + log c1b) 2 3′ U(c) = 1 c01?°+21 1 c11a?°+ 1 c11b?°1?°1?°1?° U(c) = ?e?ac0?21? e?ac0+e?ac0 ¢ 证明它们满足:不满足性、连续性和凸性。 解.在这里只证明第一个效用函数,可以类似地证明第二、第三个效用函数的性质。 (a) 先证明不满足性。假设c?c0,那么 有c0 ? c00; c1a ? c01a; c1b ? c01b 而log(¢)是单调增函数,因此有 log(c0) ? log(c00); log(c1a) ? log(c01a); log(c1b) ? log(c01b) 因而U(c)?U(c0),即coc0。

金融学试题及答案02097

试题一 二、单项选择题(每小题2分,共10分) 1、在下列货币制度中劣币驱逐良币律出现在()。 A、金本位制 B、银本位制 C、金银复本位制 D、金汇兑本位制 2 的。 A C 3 A C 4 A C 5 A C、汇率机制 D、中央银行宏观调控 三、多项选择题(每小题3分,共15分) 1、信用货币制度的特点有()。 A、黄金作为货币发行的准备 B、贵金属非货币化

C、国家强制力保证货币的流通 D、金银储备保证货币的可兑换性 E、货币发行通过信用渠道 2、银行提高贷款利率有利于()。 A、抑制企业对信贷资金的需求 B C D E 3 A B C D 4 A C E 5、治理通货膨胀的可采取紧缩的货币政策,主要手段包括() A、通过公开市场购买政府债券 B、提高再贴现率 C、通过公开市场出售政府债券 D、提高法定准备金率 E、降低再贴现率 F、降低法定准备金率 四、判断题(每小题2分,共10分)

1、信用货币制度下金银储备成为货币发行的准备。() 2、一般将储蓄随利率提高而增加的现象称为利率对储蓄的收入效应。() 3、在市场经济条件下,货币均衡的实现离不开利率的作用。() 4、金融自由化的标志之一就是政府放弃对金融业的干预。() 5、特别提款权可以充当国际储备,用于政府间的结算,以及国际贸易和非贸 1 A C 2、 A C 3 A C 4 A、贷款利率 B、存款利率 C、市场利率 D、再贴现利率 5、下列不属于负债管理理论缺陷的是()。 A、提高融资成本 B、增加经营风险 C、降低资产流动性 D、不利于银行稳健经营

三、多项选择题(每小题3分,共15分) 1、我国货币制度规定人民币具有以下的特点()。 A、人民币是可兑换货币 B、人民币与黄金没有直接联系 C、人民币是信用货币 D、人民币具有无限法偿力 E、人民币具有有限法偿力 2 A B C D E 3 A C E 4 A B C、有助于提高金融资产储蓄比例 D、有助于提高经济效率 5、金本位制下国际货币体系具有哪些特征。() A、黄金充当世界货币 B、两种货币兑换以铸币平价为基准 C、外汇收支具有自动调节机制 D、汇率波动以黄金输送点为限

金融经济学思考与练习题答案

金融经济学思考与练习 题答案 TTA standardization office【TTA 5AB- TTAK 08- TTA 2C】

金融经济学思考与练习题(一) 1、在某次实验中,Tversky 和Kahneman 设计了这样两组博彩: 第一组: 博彩A :(2500,; 2400,;0,) 博彩B :(2400,1) 第二组: 博彩C :(2500,; 0,) 博彩D :(2400,; 0,) 实验结果显示,绝大多数实验参与者在第一组中选择了B ,在第二组中选择了C ,Tversky 和Kahneman 由此认为绝大多数实验参与者并不是按照期望效用理论来决策,他们是如何得到这个结论的? 解:由于第一组中选择B 说明 1(2400) (2500)+(2400)+(0) 相当于 (2400)+(2400) (2400)+ { 3433 (2500)+ 341 (0)} 根据独立性公理,有 1(2400)) 3433 (2500)+ 341 (0) (*) 第二组选择C 说明 (2500)+(0) (2400)+(0) 相当于

{3433 (2500)+ 34 1 (0)}+(0) (2400)+(0) 根据独立性公理,有 3433 (2500)+ 34 1 (0) 1(2400) (**) (*)与(**)矛盾,因此独立性公理不成立,绝大多数参与者不是按照期望效应理论决策。 2、如果决策者的效用函数为,1,1)(1≠-=-γγ γx x u ,问在什么条件下决策者是风险厌恶的,在什么条件下他是风险喜好的?求出决策者的绝对风险厌恶系数和相对风险厌恶系数。 解:1)(",)('----==γγγx x u x x u 绝对风险厌恶系数: 相对风险厌恶系数: 当γ>0时,决策者是风险厌恶的。当γ<0时,决策者是风险喜好的。 3、决策者的效用函数为指数函数,1)(ααx e x u --= ,问他的绝对风险厌恶系数是否会随 其财富状态的改变而改变? 投保者与保险公司的效用函数均为指数函数,且投保者的α=,保险公司的α=,问投保者与保险公司谁更加风险厌恶? 解:αααα=--=-=--x x A e e x u x u R )(')(" 由于投保者的绝对风险厌恶系数为,而保险公司为,因此投保者更加厌恶风险。

金融经济学习题

金融经济学习题 Final approval draft on November 22, 2020

作业5 一、单项选择题 1.在不具有无风险资产的证券组合前沿上,假定三个前沿证券组合A 、B 、C 的期望收益率分别为0、1、0.6,那私下列说法正确的是( ) A .B 不能由A 和C 生成 B .B 能够由A 和 C 生成,并且在A 、C 的权重分别为0.4和0.6 C .B 能够由A 和C 生成,并且在A 、C 的权重分别为0.6和0.4 D .上述说法都不正确 2.下列关于前沿证券组合p 的零协方差组合()zc p 说法正确的( ) A .如果p 的期望收益率大于/A C ,那么()zc p 的期望收益率也大于/A C B .p 的期望收益率总是大于()zc p 的期望收益率 C .p 的期望收益率与()zc p 的期望收益率有可能相等 D .p 的期望收益率与()zc p 的期望收益率决不可能相等 3.在现代证券组合理论中,关于风险资产收益率的协方差矩阵V ,下列说法正确的是( ) A .∑是正定矩阵,但不是对称矩阵 B .∑既不是正定矩阵,也不是对称矩阵 C .∑不是正定矩阵,是对称矩阵 D .∑既是正定矩阵,也是对称矩阵 4.下列关于具有无风险资产的证券组合前沿的描述不正确的是( ) A .当无风险利率等于/A C (最小方差组合的期望收益率)时,具有无风险资产的证券组合前沿是不具有无风险资产证券组合前沿的渐近线 B .当无风险利率等于/A C (最小方差组合的期望收益率)时,风险厌恶投资者对风险资产总需求为0 C .当市场均衡时,无风险利率只能是小于/A C (最小方差组合的期望收益率) D .具有无风险资产的证券组合前沿一定会和不具有无风险资产的证券组合前沿相切。 5.假定小李有1000元用于投资,该1000元全部投资于股票或全部投资于无风 A .6.一投资组合的收益率在不同市场状况下的表现如下表,那么其预期收益率是( )

《金融经济学》复习题西财)

《金融经济学》复习题 一、名词解释 1、什么是金融系统? 答:金融系统由经济环境、市场参与者和金融市场构成。 2、什么是委托人-代理人问题? 答:委托人-代理人问题是指委托人的目标和决策与代理人的目标和决策不一致,代理人和委托人之间可能存在利益冲突。在极端的情况下,代理人可能损害委托人的利益,例如股票经纪人与客户之间的代理问题、公司股东和管理者之间的代理问题等。 3、解释内涵报酬率。 答:内涵报酬率是指使未来现金流入的现值等于现金流出现值的贴现率,即使得NPV恰好为零的利率。 4、解释有效投资组合。 答:有效投资组合是指在既定风险程度下,为投资者提供最高预期收益率的投资组合;或在既定收益情况下风险最低的组合。 5、分别解释远期合约和期货合约。 答:远期合约是交易双方在将来的一定时间,按照合约规定的价格交割货物、支付款项的合约。期货合约是指在有组织的交易所交易的标准化远期合约。交易所介于买卖双方之间,双方各自同交易所单独订立合约。 6、解释无风险资产。 答:无风险资产是指,在投资者的决策和交易区间内收益率完全可预期的证券或资产。 7、什么是互换合约? 答:互换合约是双方互相交换一定时期内一定价格的一系列支付。 8、简要介绍市盈率倍数法。 答:市盈倍数方法可以用来快速测算公司股票的价值:首先通过其他可比公司的数据推导出适当的市盈倍数,再将其与该公司股票预期的每股盈利相乘,由此就得到该公司股票的价值。 9、什么是NPV法则? 答:NPV等于所有的未来流入现金的现值减去现在和未来流出现金现值的差额。如果一个项目的NPV是正数,就采纳它;如果一个项目的NPV是负数,就不采纳。 10、解释衍生证券。 答:衍生证券是一种金融工具,其价值取决于更基础的金融资产如股票、外汇、商品等,主要包括远期、期货、互换和期权,其主要功能是管理与基本资产相关的风险暴露。 11、什么是一价原则? 答:一价原则指在竞争性的市场上,如果两个资产是等值的或者未来能获得相同的现金流,它们的市场价格应倾向于一致。一价原则体现的是套利的结果。 12、解释风险厌恶。 答:指理性的经济人在面临公平赌博的时候总是拒绝的,而如果需要他接受这样的波动,就需要给他一定的补偿。 13、什么是套期保值? 答:在衍生品市场上进入一个与现货市场反方向的头寸,当现货市场损失时衍生品市场可以盈利,当然当现货市场盈利时衍生品市场也会亏损。我们称这种旨在消除未来不确定性的行为为套期保

《金融经济学》复习题(西财)

《金融经济学》复习题 、名词解释 1、什么是金融系统? 答:金融系统由经济环境、市场参与者和金融市场构成。 2、什么是委托人-代理人问题? 答:委托人-代理人问题是指委托人的目标和决策与代理人的目标和决策不一致,代理人和 委托人之间可能存在利益冲突。在极端的情况下,代理人可能损害委托人的利益,例如股票 经纪人与客户之间的代理问题、公司股东和管理者之间的代理问题等。 3、解释内涵报酬率。 答:内涵报酬率是指使未来现金流入的现值等于现金流出现值的贴现率,即使得NPV恰好为 零的利率。 4、解释有效投资组合。 答:有效投资组合是指在既定风险程度下,为投资者提供最高预期收益率的投资组合;或在 既定收益情况下风险最低的组合。 5、分别解释远期合约和期货合约。 答:远期合约是交易双方在将来的一定时间,按照合约规定的价格交割货物、支付款项的合 约。期货合约是指在有组织的交易所交易的标准化远期合约。交易所介于买卖双方之间,双 方各自同交易所单独订立合约。 6、解释无风险资产。 答:无风险资产是指,在投资者的决策和交易区间内收益率完全可预期的证券或资产。 7、什么是互换合约? 答:互换合约是双方互相交换一定时期内一定价格的一系列支付。 &简要介绍市盈率倍数法。 答:市盈倍数方法可以用来快速测算公司股票的价值:首先通过其他可比公司的数据推导出适当的市盈倍数,再将其与该公司股票预期的每股盈利相乘,由此就得到该公司股票的价值。 9、什么是NPV法则? 答: NPV等于所有的未来流入现金的现值减去现在和未来流出现金现值的差额。如果一个项 目的NPV是正数,就采纳它;如果一个项目的NPV是负数,就不采纳。 10、解释衍生证券。 答:衍生证券是一种金融工具,其价值取决于更基础的金融资产如股票、外汇、商品等,主要包括远期、期货、互换和期权,其主要功能是管理与基本资产相关的风险暴露。 11、什么是一价原则? 答:一价原则指在竞争性的市场上,如果两个资产是等值的或者未来能获得相同的现金流,它们的市场价格应倾向于一致。一价原则体现的是套利的结果。 12、解释风险厌恶。 答:指理性的经济人在面临公平赌博的时候总是拒绝的,而如果需要他接受这样的波动,就 需要给他一定的补偿。 13、什么是套期保值? 答:在衍生品市场上进入一个与现货市场反方向的头寸,当现货市场损失时衍生品市场可以 盈利,当然当现货市场盈利时衍生品市场也会亏损。我们称这种旨在消除未来不确定性的行为为套期保值。14、解释远期利率。

金融经济学习题答案.docx

谢谢欣赏计算题:1.假定一个经济中有两种消费品、,其价格分别是4和9,消费者的效用函数为,并且他 的财富为72,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 2.假定一投资者具有如下形式的效用函数:,其中是财富,并且,请解答以下问题:(1)证券:a)该投资者具有非满足性偏好;b)该投资者是严格风险厌恶的。 (2)求绝对风险规避系数和相对风险规避系数。 (3)当投资者的初期财富增加,该投资者在风险资产上的投资会增加?减少?不变?(4)当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 3.假定一定经济中有两种消费品、,其价格分别是3和9,消费者的效用函数为,并且他的财富为180,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 4.假定一投资者的效用函数为,其中是财富,并且,,请回答以下问题: (1)求绝对风险规避系数与相对风险规避系数。 (2)当该投资者的初始财富增加时,他对风险资产的需求增加还是减少?为什么?(3)什么情况下,当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 1.解:(1)消费者的最优化问题是 先构造拉格朗日函数 解得: (2)消费者的最大效用为 2.解:(1)证明:因为投资者具有如下形式的效用函数:,所以: 因此该投资者具有非满足性偏好。 又,所以该投资者的效用函数严格凹的,因此该投资者是严格风险厌恶的。 (2)绝对风险规避系数为: 相对风险规避系数为: (3)因为,所以,其中是投资者在风险资产上的投资,因此当投资者的初期财富增加,该投资者在风险资产上的投资不变 (4)因为,所以,因此当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比小于1% 3.(1)消费者的最优化问题是 先构造拉格朗日函数 解得: (2)消费者的最大效用为 4.(1) 绝对风险规避系数为: 相对风险规避系数为: (2) 谢谢欣赏

金融经济期末练习题(教材《金融经济学》杨云红)

《金融经济学》期末复习题 一、单项选择题 1. 不具有资本市场的个体的消费和投资法则是(A )。 A.MRT=MRS B.MRT>MRS C.MRT 《金融经济学》习题参考答案 第一章 (1)图略:(a )利率外生下降,债权人效用减小,债务人效用增加;(c )生产投资增加。 (3) 第二章 (1)a )10%;b )9.76%;c )9.57% (5)7.5% (6)5.6%,5.9%,6.07%,6.25%,6.32% (7)a )7% (8)略 补充题:1年、2年和3年的现货利率分别为3.6%,5.1%,6%。 第三章 1、略。 2、()1/2u z z =递减绝对风险厌恶(因为3/211/21()14()1()22 A z u z R z z u z z ----''=-=-='),E [u (x)]= 5851/2×0.2+5901/2×0.3+6001/2×0.1+6101/2×0.25+6301/2×0.15=24.513;E [u (y)]=5801/2×0.2+5891/2× 0.3+5951/2×0.1+6181/2×0.25+6401/2×0.15=24.546,因此选择选择乙证券; ()1z u z e -=-常绝对风险厌恶;()ln u z z =递减绝对风险厌恶。 第四章之一 1、(1)12 1.1 1.1 1.112 2.5x X x ????==????????,12?0.220.220.22??0.330.330.66r r r ????==????-?? ?? C 0 C 1 (2)价格13.5; 5*0.9+6*1.1=13,5 组合权重,第一只为5*0.9/13.5=0.33 ()()0.220.220.22??0.330.670.1470.2930.5130.330.330.67T p r w r ??===-??-?? 2、(1)0.20.5r ??= ???,211222120.010.0030.0030.09V σσσσ????== ? ?? ??? (2)()0.2?()0.6210.37931.3%0.5T p E r w r ??=== ???, ()20.010.0030.6210.6210.3790.01820.0030.090.379P σ????== ??????? 第四章之二 例4.3.2.1 1196.1232.3886.74632.3817.5929.91586.7469.91574.557V ---?? ?=- ? ?-?? A=10.756,B=2.21,C=69.846,D=38.72, 3.2770.6511.626g ?? ?=- ? ?-?? ,14.1223.76610.346h -?? ?= ? ??? 3.2771 4.122?0.651 3.766[]1.62610.346p p w E r -???? ? ?=-+ ? ? ? ?-???? 例4.3.2.2 ()()2 2??[]0.15410.0140.008p p r E r σ --= 例4.3.4.1 H=1.462,??[]4% 1.21()p p E r r σ=+ 第五章 (6)a )2 1.29AM AM M σβσ==甲甲甲,2 1.53AM AM M σβσ==乙乙 乙 b )iii c )A=117.037,B=27.111,C=523.457,D=493.827。 对于甲:[]27.5%M E r =甲 , 金融经济学习题答案精 编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】 计算题: 1.假定一个经济中有两种消费品1x 、2x ,其价格分别是4和9,消费者的效用函数为 12(,)U x x =72,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 2.假定一投资者具有如下形式的效用函数:2()w u w e -=-,其中w 是财富,并且0w >,请解答以下问题: (1)证券:a)该投资者具有非满足性偏好;b)该投资者是严格风险厌恶的。 (2)求绝对风险规避系数和相对风险规避系数。 (3)当投资者的初期财富增加,该投资者在风险资产上的投资会增加?减少?不变? (4)当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 3.假定一定经济中有两种消费品1x 、2x ,其价格分别是3和9,消费者的效用函数为 12(,)U x x =,并且他的财富为180,求: (1)消费者的最优消费选择 (2)消费者的最大效用。 4.假定一投资者的效用函数为111()()1 B u w A Bw B -=+-,其中w 是财富,并且0B >,max[,0]A w B >-,请回答以下问题: (1)求绝对风险规避系数与相对风险规避系数。 (2)当该投资者的初始财富增加时,他对风险资产的需求增加还是减少?为什么? (3)什么情况下,当投资者的初期财富增加1%时,该投资者投资在风险资产上投资增加的百分比是:大于1%?等于1%?小于1%? 1.解:(1)消费者的最优化问题是 先构造拉格朗日函数 解得:129,4x x == (2)消费者的最大效用为12(,)6U x x == 2.解:(1)证明:因为投资者具有如下形式的效用函数:2()w u w e -=-,所以: 因此该投资者具有非满足性偏好。 又2()40w u w e -''=-<,所以该投资者的效用函数严格凹的,因此该投资者是严格风险厌恶的。 (2)绝对风险规避系数为: 相对风险规避系数为: 附录:补充练习题目及参考答案 1. 假设1期有两个概率相等的状态a 和b 。1期的两个可能状态的状态价格分别为a φ和b φ。考虑一个参与者,他的禀赋为(011;;a b e e e )。其效用函数是对数形式 0110111(;;)log (log log )2 a b a b U c c c c c c =++ 问:他的最优消费/组合选择是什么? 解答:给定状态价格和他的禀赋,他的总财富是011a a b b w e e e φφ=++。他的最优化问题是 011011,,0110111max log (log log )2s.t.()0,,0 a b a b c c c a a b b a b c c c w c c c c c c φφ++-++=≥ 其一阶条件为: 00 110111/1(1/)2 1(1/)2 0,0,,a a a b b b a a b b i i c c c c c c w c i a b λμλφμλφμφφμ=+=+=+++=== 给定效用函数的形式,当消费水平趋近于0时,边际效用趋近于无穷。因此,参与者选择的最优消费在每一时期每一状态都严格为正,即所有状态价格严格为正。在这种情况下,我们可以在一阶条件中去掉这些约束(以及对应的乘子)而直接求解最优。因此,0(0,,)i i c i a b μ==。对于c 我们立即得到如下解: 1 c λ=, 11112a a c λφ=, 21112b b c λφ= 把c 的解代人预算约束,我们可以得到λ的解: 2 λω= 最后,我们有 12c w =, 114a a w c φ=, 114b a w c φ= 《金融学》作业 说明: 1、根据《金融学》课程的学科特点,未设置客观题。由于金融学与实践联系较为紧密, 因此在部分章节后设置了开放式学习题,要求学生在课外通过查阅相关资料,对金融的热点问题进行分析和思考,开放式学习题将作为考核中论述题的主要来源,且随着金融热点的变化而不断更新,可能会超出习题集的范围。 2、所有开放式学习题属于选做作业,其他题目属于必做作业。 3、作业集的参考答案中部分题目以提供要点为限。部分习题的详细答案请参见课件。第一章:金融学导论 1、为什么说金融与我们的生活息息相关,试举几个生活中与金融相关的例子。 答:金融不仅是宏观的金融系统的概念,同时也是与我们微观的经济主体紧密联系着的。我们如果有资产需要投资,或者是需要借钱,这两种基本的行为都与金融有关。举例如下:旅游与信用卡、电子商务与e支付(淘宝网);投资渠道的多样性:股票基金国债;住房买车与按揭等。 2、金融学在国外被称为货币、银行与金融市场,那么为什么要研究货币为什么要研究银行为什么要研究金融市场 答:货币与商业周期、物价水平、通货膨胀、利率、货币政策都有紧密的关系。银行作为金融体系的核心组成部分,为投资部门和储蓄部门的资金融通提供了中介桥梁,同时银行也是金融创新的源泉。金融市场在金融系统中的比重越来越大,是直接融资的主要场所。金融市场改变着个人的财富分配,影响着企业的行为,是资源配置的有效场所。 3、开放式学习题:我国近几年的宏观经济情况如何近几年的金融总体运行情况如何衡量宏观经济和金融运行情况一般采用哪些指标 答:我国近几年宏观经济的总体评价是:经济运行平稳,经济高速增长总量迅速增长,但通货膨胀有所抬头。金融领域中以M1、M2衡量的货币流动性较大,实际利率有时为负,同时外汇储备成为世界第一。衡量宏观经济的指标一般有:GDP、GDP增长率、城镇登记失业率、外商直接投资额、CPI等。衡量金融运行的主要指标:流动性(M1、M2)以及增长率、城镇居民储蓄余额、金融机构存贷款总额、人民币汇率、外汇储备总额、股市市值等。 第二章:货币、货币制度与信用 1、名词解释:M2 CD NOW :广义货币,大致包括现金+活期存款+定期存款。 M 2 CD:可转让大额定期存单,是由美国花期银行1961年创造的一项金融工具。CD是在银行定期存款的凭据上注明存款金额、期限、利率,到期持有人提取本金和利息的一种债务凭证。 NOW:可转让提款通知书帐户。一种不使用支票的支票帐户。开立这种存款帐户,存户可以随时开出支付命令书,或直接提现,或直接向第三者支付,其存款余额可取得利息。这种帐户是70年代美国商业银行在利率管制条件下,为竞争存款而出现的一种金融创新。 2、简述货币的职能。 答:货币的职能:价值尺度、流通手段、贮藏手段、支付手段和世界货币。 金融服务营销案例分析参考答案 1. Nationwide 四、Case Analysis(共20题,(1)10分,(2)10分), 以下答案仅供参考,只要学生答案能够自圆其说,就可以给满分 1. Main plots from the case; sentences related directly to your analysis below (10 marks) (1)Nationwide has adopted a distinctive position designed to show its members and others that its responsibilities as a building society go beyond simply pursuing commercial interests. (2)When Nationwide and Anglia merged in 1987, the new organization had a larger branch network than any other society, not only in the UK but in the whole world. (3)As building societies do not have to pay dividends to shareowners, they do not need to generate the same level of profit that banks require in order to pay dividends to shareowners. As a result, building societies are able to charge less to borrowers and pay more to savers. Building societies that have become banks are able to raise money more easily and to take on new and different lines of business, but they also take on additional obligations to shareowners that alter the way in which they can set about doing business. (4)Whereas in a mutual organization its owners are also its customers, the shareowners of a public limited company are much more divorced from the business. (5) Whilst the key to making sufficiently high profits involves being very good at providing what the customer wants, for public limited companies it can also involve setting prices that reflect a need of high margins. As a mutual organization and without the need to satisfy shareowners, Nationwide is free to adopt a different business approach. It looks to deliver value for its members by setting low margins. (6)The core of the business include a responsibility to members that enables Nationwide to offer services that compete with banks but at a lower cost because dividends do not have to be paid to shareowners. Staying mutual enables such organizations to retain their ability to serve members in a way that these members clearly value. This includes offering services that are inclusive and local. (7) To compete in the market place, many of these newly-formed banking organizations have had to reduce their cost base. Measures taken have included reducing branch networks and maximizing the use of technologies to provide customers with forms of service that require little or no human contact. These measure have also led to marked reductions in staff levels, including redundancies. By contrast, Nationwide has, to all intents and purposes, retained its branch network whilst at the same time developing its online services. 2.Theories or suggestions extracted from textbook,including analysis and your suggestions (10 marks)(这一部分可以用中文回答) (1) Value = benefits – financial cost – other user’s cost The core of the business include a responsibility to members that enables Nationwide to 金融经济学(王江)习 题解答 金融经济学习题解答 王江 (初稿,待修改。未经作者许可请勿传阅、拷贝、转载和篡改。) 2006 年 8 月 第2章 基本框架 2.1 U(c) 和V (c) 是两个效用函数,c2 R n+,且V (x) = f(U(x)),其中f(¢) 是一正单调 函数。证明这两个效用函数表示了相同的偏好。 解.假设U(c)表示的偏好关系为o,那么8c1; c22R N+有 U(c1) ? U(c2) , c1 o c2 而f(¢)是正单调函数,因而 V (c1) = f(U(c1)) ? f(U(c2)) = V (c2) , U(c1) ? U(c2) 因此V(c1)?V(c2),c1oc2,即V(c)表示的偏好也是o。 2.2* 在 1 期,经济有两个可能状态a和b,它们的发生概率相等: a b 考虑定义在消费计划c= [c0;c1a;c1b]上的效用函数: U(c) = log c0 + 1 (log c1a + log c1b) 2 3′ U(c) = 1 c01?°+21 1 c11a?°+ 1 c11b?°1?°1?°1?° U(c) = ?e?ac0?21? e?ac0+e?ac0 ¢ 证明它们满足:不满足性、连续性和凸性。 解.在这里只证明第一个效用函数,可以类似地证明第二、第三个效用函数的性质。 (a) 先证明不满足性。假设c?c0,那么 有c0 ? c00; c1a ? c01a; c1b ? c01b 而log(¢)是单调增函数,因此有 log(c0) ? log(c00); log(c1a) ? log(c01a); log(c1b) ? log(c01b) 因而U(c)?U(c0),即coc0。金融经济学习题参考答案(杨云红)

金融经济学习题答案精编WORD版

金融经济学导论-补充练习及参考答案-给学生-2012

金融学第次作业及答案

金融服务营销案例分析参考答案

金融经济学(王江)习题解答讲解学习