会计英语资产负债表及利润表PDF

?会计报表中英文对照

Accounting

1. Financial reporting(财务报告) includes not only financial statements but also other means of communicating information that relates, directly or indirectly, to the information provided by a business enterprise’s accounting system----that is, information about an enterprise’s resources, obligations, earnings, etc.

2. Objectives of financial reporting: 财务报告的目标

Financial reporting should:

(1) Provide information that helps in making investment and credit decisions.

(2) Provide information that enables assessing future cash flows.

(3) Provide information that enables users to learn about economic resources, claims against those resources, and changes in them.

3. Basic accounting assumptions 基本会计假设

(1) Economic entity assumption 会计主体假设

This assumption simply says that the business and the owner of the business are two separate legal and economic entities. Each entity should account and report its own financial activities.

(2) Going concern assumption 持续经营假设

This assumption states that the enterprise will continue in operation long enough to carry out its existing objectives.

This assumption enables accountants to make estimates about asset lives and how transactions might be amortized over time.

This assumption enables an accountant to use accrual accounting which records accrual and deferral entries as of each balance sheet date.

(3) Time period assumption 会计分期假设

This assumption assumes that the economic life of a business can be divided into artificial time periods.

The most typical time segment = Calendar Year

Next most typical time segment = Fiscal Year

(4) Monetary unit assumption 货币计量假设

This assumption states that only transaction data that can be expressed in terms of money be included in the accounting records, and the unit of measure remains relatively constant over time in terms of purchasing power.

In essence, this assumption disregards the effects of inflation or deflation in the economy in which the entity operates.

This assumption provides support for the "Historical Cost" principle.

4. Accrual-basis accounting 权责发生制会计

5. Qualitative characteristics 会计信息质量特征

(1) Reliability 可靠性

For accounting information to be reliable, it must be dependable and trustworthy. Accounting information is reliable to the extend that it is:

Verifiable: means that information has been objectively determined, arrived at, or created. More than one person could consider the facts of a situation and reach a similar conclusion.

Representationally faithful: that something is what it is represented to be. For example, if a machine is listed as a fixed asset on the balance sheet, then the company

can prove that the machine exists, is owned by the company, is in working condition, and is currently being used to support the revenue generating activities of the company.

Neutral: means that information is presented in accordance with generally accepted accounting principles and practices, and without bias.

(2) Relevance 相关性

Relevant information is capable of making a difference in the decisions of users by helping them to evaluate the potential effects of past, present, or future transactions or other events on future cash flows (predictive value) or to confirm or correct their previous evaluations (confirmatory value).

(3) Understandability 可理解性

Understandability is the quality of information that enables users who have a reasonable knowledge of business and economic activities and financial reporting, and who study the information with reasonable diligence, to comprehend its meaning.

(4) Comparability 可比性

Comparability: suggests that accounting information that has been measured and reported in a similar manner by different enterprises should be capable of being compared because each of the enterprises is applying the same generally accepted accounting principles and practices.

Consistency: suggests that an entity has used the same accounting principle or practice from one period to another, therefore, if the dollar amount reported for a category is different from one period to the next, then chances are that the difference is due to a change like an increase or decrease in sales volume rather than being due to a change in the method of calculating the dollar amount. (5) Substance over form 实质重于形式

Substance over form emphasizes the economic substance of an event even though its legal form may provide a different result.

It requires that business enterprise should perform accounting recognition, measurement and reporting in accordance with the economic substance rather than the legal form of an event or transaction.

(6) Materiality 重要性

Information is material if its omission or misstatement could influence the resource allocation decisions that users make on the basis of an entity’s financial report. Materiality depends on the nature and amount of the item judged in the particular circumstances of its omission or misstatement. Deciding when an amount is material in relation to other amounts is a matter of judgment and professional expertise.

(7) Conservatism 谨慎性

Conservatism dictates that when in doubt, choose the method that will be least likely to overstate assets and income, and understate liabilities and expenses.

(8) Timeliness 及时性

Timeliness means having information available to decision makers before it loses its capacity to influence decisions. If information becomes available only after the time that a decision must be made, it has no capacity to influence that decision and thus lacks relevance.

6. Basic accounting elements 基本会计要素

(1) Asset 资产

An asset is a resource that is owned or controlled by an enterprise as a result of past transactions or events and is expected to generate economic benefits to the enterprise.

(2) Liability 负债

A liability is a present obligation arising from past transactions or events which are expected to give rise to an outflow of economic benefits from the enterprise.

A present obligation is a duty committed by the enterprise under current circumstances. Obligations that will result from the occurrence of future transactions or events are not present obligations and shall not be recognized as liabilities.

(3) owners’ equity 所有者权益

Owners’ equity is the residual interest in the assets of an enterprise after deducting all its liabilities.

Owners’ equity of a company is also known as shareholders’ equity.

(4) Revenue 收入

Revenue is the gross inflow of economic benefits derived from the course of ordinary activities that result in increases in equity, other than those relating to contributions from owners.

(5) Expense 费用

Expenses are the gross outflow of economic benefits resulted from the course of ordinary activities that result in decreases in owners’ equity, other than those relating to appropriations of profits to owners.

(6) Profit 利润

Profit is the operating result of an enterprise over a specific accounting period. Profit includes the net amount of revenue after deducting expenses, gains and losses directly recognized in profit of the current period, etc.

7. Five measurement attributes 会计计量属性

(1) Historical cost 历史成本

Assets are recorded at the amount of cash or cash equivalents paid or the fair value of the consideration given to acquire them at the time of their acquisition. Liabilities are recorded at the amount of proceeds or assets received in exchange for the present obligation, or the amount payable under contract for assuming the present obligation, or at the amount of cash or cash equivalents expected to be paid to satisfy the liability in the normal course of business.

(2) Current replacement cost 现时重置成本

Assets are carried at the amount of cash or cash equivalents that would have to be paid if a same or similar asset was acquired currently. Liabilities are carried at the amount of cash or cash equivalents that would be currently required to settle the obligation.

(3) Net realizable value 可实现净值

Assets are carried at the amount of cash or cash equivalents that could be obtained by selling the asset in the ordinary course of business, less the estimated costs of completion, the estimated selling costs and related tax payments.

(4) Present value 现值

Assets are carried at the present discounted value of the future net cash inflows that the item is expected to generate from its continuing use and ultimate disposal.

Liabilities are carried at the present discounted value of the future net cash outflows that are expected to be required to settle the liabilities within the expected settlement period.

(5) Fair value 公允价值

Assets and liabilities are carried at the amount for which an asset could be exchanged, or a liability settled, between knowledgeable, willing parties in an arm’s length transaction.

8. Financial statements 财务报表

(1) Balance sheet 资产负债表

A balance sheet is an accounting statement that reflects the financial position of an enterprise at a specific date.

(2) Income statement 损益表

An income statement is an accounting statement that reflects the operating results of an enterprise for a certain accounting period.

(3) Statement of cash flows 现金流量表

A cash flow statement is an accounting statement that reflects the inflows and outflows of cash and cash equivalents of an enterprise for a certain accounting period.

(4) Statement of changes in owners’equity 所有者权益变动表

A statement of changes in owners’ equity reports the changes in owners’ equity for a specific period of time.

(5) Notes to financial statements 财务报表附注

Notes to the accounting statements are further explanations of items presented in the accounting statements, and explanations of items not presented in the accounting statements, etc.

9. Accounting entry 会计分录

Debit: Cash

Credit: Common Stock

10. Basic accounting equation 基本会计等式

Assets = Liabilities + owners’ equity

11. List of present and potential users of financial information 财务信息的使用者

investors, creditors, employees, suppliers, customers, and governmental agencies.

Definitions of Four Categories of Financial Assets

A financial asset or liability held for trading is one that was acquired or incurred principally for the purpose of generating a profit from short-term fluctuations in price or dealers margin. A financial asset should be classified as held for trading if, regardless of why it was acquired, it is part of a portfolio for which there is evidence of a recent actual pattern of short-term profit-taking. Derivative financial assets and derivative financial liabilities are always deemed held for trading unless they are designated and effective hedging instruments.

Held-to-maturity investments are financial assets with fixed or determinable

payments and fixed maturity that an enterprise has the positive intent and ability to hold to maturity other than loans and receivables originated by the enterprise.

四类金融资产的定义

为交易而持有的金融资产或金融负债,指主要为了从价格或交易商保证金的短期波动中获利而购置的金融资产或承担的金融负债。一项金融资产不论因何种原因购置,如果它属于投资组合的组成部分,且有证据说明最近该组合可实际获得短期收益,则该金融资产应归类为为交易而持有的金融资产。对于衍生金融资产和衍生金融负债,除非它们被指定且是有效的套期工具,否则应认为是为交易而持有的金融资产和金融负债.

持有至到期日的投资指具有固定或可确定金额和固定期限,且企业明确打算并能够持有至到期日的金融资产。企业源生的贷款和应收款项不包括在内。

企业源生的贷款和应收款项,指企业直接向债务人提供资金、商品或劳务所形成的金融资产。但打算立即或在短期内就转让的贷款和应收款项不包括在内,而应归类为为交易而持有的金融资产。在本准则中,企业源生的贷款和应收款项不应包括在持有至到期日的投资内,而应另行归类。

可供出售的金融资产,指不属于以下三类的金融资产:(1)企业源生的贷款和应收款项;(2)持有至到期日的投资;(3)为交易而持有的金融资产。

开发阶段

只有当企业可证明以下所有各项时,开发(或内部项目的开发阶段)产生的无形资产应予确认:

1.完成该无形资产,使其能使用或销售,在技术上可行;

2.有意完成该无形资产并使用或销售它;

3.有能力使用或销售该无形资产;

4.该无形资产如何产生很可能的未来经济利益.其中,企业应证明存在着无形资产的产出市场或无形资产本身的市场;如果该无形资产将在内部使用,那么应证明该无形资产的有用性;

5.有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并使用或销售该无形资产;

6.对归属于该无形资产开发阶段的支出,能够可靠地计量.

Development Phase

An intangible asset arising from development (or from the development phase of an internal project)should be recognised if, and only if, an enterprise can demonstrate all of the following:

(a)the technical feasibility of completing the intangible asset so that it will be available for use or sale;

(b)its intention to complete the intangible asset and use or sell it;

(c)its ability to use or sell the intangible asset;

(d)how the intangible asset will generate probable future economic benefits. Among other things, the enterprise should demonstrate the existence of a market for the output of the intangible asset or the intangible asset itself or, if it is to be used internally, the usefulness of the intangible asset;

(e)the availability of adequate technical, financial and other resources to complete the development and to use or sell the intangible asset;

(f)its ability to measure the expenditure attributable to the intangible asset during its

development reliably

资产负债表利润表编制案例

甲公司为一般纳税人,适用增值税税率为17%,所得税税率为25%;原材料采用计划成本进行核算。该公司2007年末资产负债表如表1所示。其中,“应收账款”科目的期末余额为800000元,“坏账准备”科目的期末余额为1800元。其他资产都没有计提资产减值准备。 表1 资产负债表会企01表 编制单位:甲公司总裁2007年12月31日单位:元

2008年,甲公司共发生如下经济业务: 编制甲公司2008年度经济业务的会计分录: (1)借:银行存款1638000 贷:主营业务收入1400000 应交税费—应交增值税(销项税额)238000 (2)借:应收账款式702000 贷:主营业务收入600000 应交税费—应交增值税(销项税额)102000 (3)借:银行存款102000 贷:应收账款式102000 (4)借:应收票据585000 贷:主营业务收入500000 应交税费—应交增值税(销项税额)85000 (5)借:银行存款545000 财务费用40000 贷:应收票据585000 (6)借:银行存款400000 贷:应收票据400000 (7)借:应付票据200000 贷:银行存款200000 (8)借:材料采购300000 应交税费—应交增值税(进项税额)51000 贷:银行存款351000

(9)借:原材料190000 材料成本差异10000 贷:材料采购200000 (10)借:材料采购199600 银行存款468 应交税费—应交增值税(进项税额)33932 贷:其他货币资金234000 200000 借:原材料 199600 贷:材料采购 400 材料成本差异 172940 (11)借:固定资产 29060 应交增值税(进项税额)应交税费— 202000 贷:银行存款 300000 (12)借:工程物资 300000 贷:银行存款456000 13()借:在建工程 456000 贷:应付职工薪酬 2800000 )借:固定资产14(. 贷:在建工程2800000 (15)借:固定资产清理40000 累计折旧360000 贷:固定资产400000 借:固定资产清理1000 贷:银行存款1000 借:银行存款1600 贷:固定资产清理1600 借:营业外支出—处理固定资产损失39400 贷:固定资产清理39400 500000 )借:固定资产清理(16 300000 累计折旧 800000 贷:固定资产 600000 借:银行存款 600000 贷:固定资产清理 100000 借:固定资产清理 贷:营业外收入—处理固定资产净收益100000 1400000 (17)借:生产成本

资产负债表与利润表

附件六:财务分析 资产负债表

利润表

通过比率分析法主要揭示以下四个问题:企业的偿债能力、营运能力、盈利能力及现金流量的角度评价企业的流动性、偿债能力、营运能力、盈利能力。 1. 偿债能力的评价 偿债能力是企业偿还各种到期债务的能力。通常以其变现性和债务物质保障程度为衡量标准。分为短期偿债能力和长期偿债能力。 短期偿债能力是指企业以其流动资产支付在一年即将到期的流动负债的能力。如果企业的短期偿债能力弱,就意味着企业的流动资产对其流动负债偿还的保障能力差,企业的信用受损,短期筹资能力被削弱,筹资成本和进货成本增大,投资能力和获利能力下降。衡量企业短期偿债能力的指标有三: ① 流动比率:流动比率= 流动负债 流动资产 式中流动资产和流动负债的数值可以从资产负债表中取得。这一指标可以说明企业每一元流动负债有多少元流动资产作偿还保证。一般认为该比率保持在2左右为宜,因为企业的存货约占流动资产的一半左右,若流动比率在2左右就说明企业即使不依赖出售存货也可以清偿短期债务。但应注意的是该比率不宜过低也不宜过高,过低说明企业偿债能力不足;过高则会影响企业的盈利能力。 ② 速动比率: 速动比率= 流动负债速动资产=流动负债 存货 流动资产- 式中的所有数据同样可以从资产负债表中取得。这一指标是进一步衡量不依赖出售存货而能清偿 短期债务的能力。一般认为以1为宜,因为该比率过大,虽然表明企业有足够的偿债能力,但也说明企业有较多的不能盈利的速动资产。 ③ 现金比率:现金比率= 流动负债 现金类资产 式中的现金类资产是指现金及现金等价物,通常按速动资产减应收账款计算。一般来说,现金比率在0.2以上为好,并不是越高越好,过高的现金比率说明企业拥有过多的非盈利性资产(现金和银行存款),不利于企业的盈利能力。 长期偿债能力是企业以其资产或劳务支付长期债务的能力。企业长期偿债能力的高低不仅受其短期偿债能力的制约,而且受企业获利能力的影响。因为增加流动资产和现金流入量最终依赖于企业的获利规模。如果企业的长期偿债能力弱,不但意味着企业的财务风险增大,而且也意味着企业利用财务杠杆的政策失败,企业的资本结构有问题。衡量长期偿债能力的指标主要有: ① 资产负债率: 资产负债率= 资产总额 负债总额 ×100%

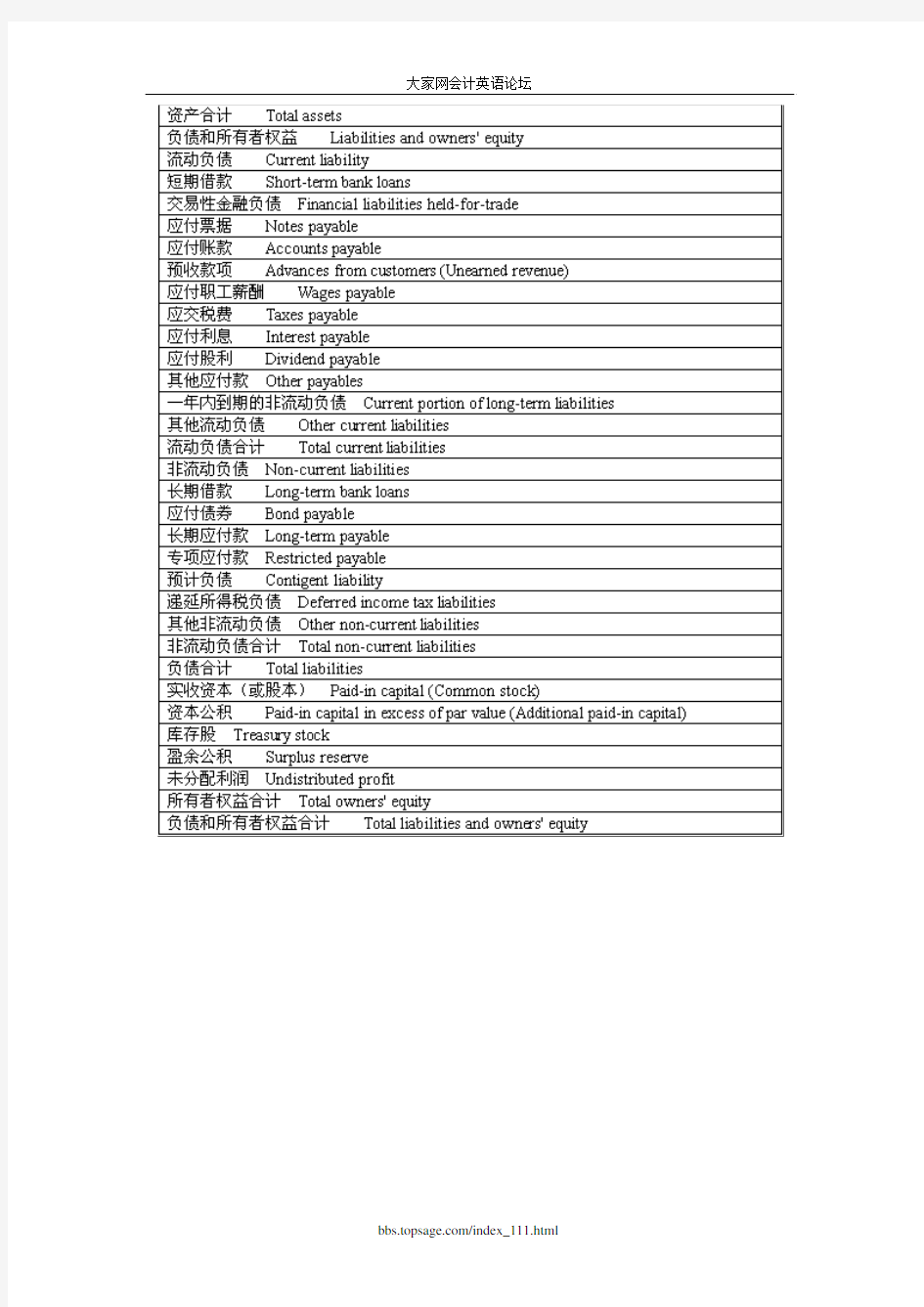

资产负债表利润表及现金流量表

完整英文版资产负债表、利润表及现金流量表 货币资金Cash 短期投资Short term investments 应收票据Notes receivable 应收股利Dividend receivable 应收利息Interest receivable 应收帐款Accounts receivable 其他应收款Other receivables 预付帐款Accounts prepaid 期货保证金Future guarantee 应收补贴款Allowance receivable 应收出口退税Export drawback receivable 存货Inventories 其中:原材料Including:Raw materials 产成品(库存商品) Finished goods 待摊费用Prepaid and deferred expenses 待处理流动资产净损失Unsettled G/L on current assets 一年内到期的长期债权投资Long-term debenture investment falling due in a yaear 其他流动资产Other current assets 流动资产合计Total current assets 长期投资:Long-term investment: 其中:长期股权投资Including long term equity investment 长期债权投资Long term securities investment *合并价差Incorporating price difference 长期投资合计Total long-term investment 固定资产原价Fixed assets-cost 减:累计折旧Less:Accumulated Dpreciation 固定资产净值Fixed assets-net value 减:固定资产减值准备Less:Impairment of fixed assets 固定资产净额Net value of fixed assets 固定资产清理Disposal of fixed assets 工程物资Project material 在建工程Construction in Progress 待处理固定资产净损失Unsettled G/L on fixed assets 固定资产合计Total tangible assets 无形资产Intangible assets 其中:土地使用权Including and use rights 递延资产(长期待摊费用)Deferred assets 其中:固定资产修理Including:Fixed assets repair 固定资产改良支出Improvement expenditure of fixed assets

资产负债表及利润表

资产负债表 1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:

要求:清代华天公司完成以下8月31日资产负债表的编制

华天公司2008年10月的余额试算平衡表如下:余额试算平衡表 2008年10月31日

补充资料: 1.长期待摊费用中含将于半年内摊销的金额3 000元。 2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000 应收账款—B公司借方余额41 400 4.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500 应付账款—D公司借方余额8 100 5.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200 -F公司借方余额 3 000 要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项 ()元; (3)预付款项()元;(11)流动负债合计()元; (4)存货()元;(12)长期借款()元; (5)流动资产合计()元;(13)负债合计()元; (6)固定资产()元;(14)所有者权益合计()元; (7)非流动资产合计()元;(15)负债及所有者权益合计()元 (8)资产合计()元; 华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。 (1)营业收入()元; (2)营业成本()元; (3)营业利润()元; (4)利润总额()元; (5)所得税费用()元; (6)净利润()元。 华天公司所得税税率为25%。该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

最新利润表资产负债表现金流量表

附件2 一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业) 资产负债表 会企01 表编制单位: 年月日单位: 元

修订新增项目说明:1.“交易性金融资产”行项目,反映资产负债表日企业分类为以 公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。 2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。 3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以公

允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。4.“其他权益工具投资”行项目,反映资产负债表日企业指定为 以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。 5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。该项目应根据“交易性金融负债”科目的相关明细科目期末余额填列。 6.“合同资产”和“合同负债”行项目。企业应按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。“合同资产”项目、“合同负债”项目,应分别根据“合同资产”科目、“合同负债”科目的相关明细科目期末余额分析填列,同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期末余额后的金额填列;其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。 7.按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定确认为资产的合同取得成本,应当根据“合同取得成本”科目

资产负债表和利润表的编制实例

长城公司资产负债表编制的案例 【案情介绍】长城公司和黄河公司均为增值税一般纳税工业企业,其有关资料如 下: (1)长城公司销售的产品、材料均为应纳增值税货物,增值税税率17%,产品、材料销售价格中均不含增值税。 (2)长城公司材料和产品均按实际成本核算,其销售成本随着销售同时结转。 (3)黄河公司为长城公司的联营企业,长城公司对黄河公司的投资占黄河公司有表决权资本的25%,长城公司对黄河公司的投资按权益法核算。 (4)长城公司2008年1月1日有关科目余额如下: 科目名称借方余额科目名称贷方余额 库存现金500短期借款500 000 银行存款400 000应付票据50 000 应收票据230 000应付账款180 000 应收账款200 000应付职工薪酬 5 000 坏账准备—1 000应交税费12 000 其他应收款200长期借款 1 260 000原材料350 000实收资本 2 000 000周转材料30 000盈余公积120 000 库存商品80 000利润分配(未分配利润)7 700 长期股权投资一黄河 600 000 公司 固定资产 2 800 000 累计折旧—560 000 无形资产 5 000 合计 4 134 700合计 4 134 700(5)长城公司2008年度发生如下经济业务: ①购入原材料一批,增值税专用发票上注明的增值税税额为51 000元, 原材料实际成本300 000元。材料已经到达,并验收入库。企业开出商业承兑汇票。 ②销售给黄河公司一批产品,销售价格40 000元,产品成本32 000元。产品已经发出,开出增值税专用发票,款项尚未收到(除增值税以外,不考虑其 他税费)。长城公司销售该产品的销售毛利率为20%。 ③对外销售一批原材料,销售价格26 000元,材料实际成本18 000元。销售材料已经发出,开出增值税专用发票。款项已经收到,并存入银行(除增值税以外,不考虑其他税费)。 ④出售一台不需用设备给黄河公司,设备账面原价150 000元,已提折 旧24 000元,出售价格180 000元。出售设备价款已经收到,并存入银行。长城公司出售该项设备的毛利率为30%(假设出售该项设备不需交纳增值税等有关税费)。黄河公司购入该项设备用于管理部门,本年度提取该项设备的折旧18 000 丿元。 ⑤按应收账款年末余额的5%。计提坏账准备。 ⑥用银行存款偿还到期应付票据20 000元,交纳所得税2 300元。 ⑦黄河公司本年实现净利润280 000元,长城公司按投资比例确认其投资收益。 ⑧摊销无形资产价值1 000元;计提管理用固定资产折旧8 766元。 ⑨本年度所得税费用和应交所得税为42 900元;实现净利润87 100元;计提盈余

资产负债表与利润表列示说明

(一)报表格式及列示说明 资产负债表 会 商 银 01 表编制单位:年月日单

利润表 会商银02 表 编制单位:年度单位:元 1.资产负债表列示说明 (1)本表反映商业银行一定日期全部资产、负债和所有者权益的情况。 (2)本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”

栏内所列数字填列。如上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。 (3)本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况分析填列。 ①“现金及存放同业款项”项目,反映企业期末持有的现金、存放同业等总额。 ②“存放中央银行款项”、“交易性金融资产”、“买入返售金融资产”、“可供出售金融资产”、“递延所得税资产”等资产项目,一般直接反映企业持有的相应资产的期末价值。 买入返售金融资产计提坏账准备的,还应以扣减计提的坏账准备后的金额列示。 ③“贵金属”项目,反映企业期末持有的贵金属价值。 ④“衍生金融资产”项目,反映企业期末持有的衍生工具、套期工具、被套期项目中属于衍生金融资产的金额。 ⑤“发放贷款及垫款”项目,反映企业发放的贷款和贴现资产扣减贷款损失准备期末余额后的金额。 ⑥“拆出资金”、“应收利息”、“持有至到期投资”、“长期股权投资”等资产项目,反映企业持有的相应资产的实际价值,以扣减对应的资产减值准备后的金额列示。 ⑦“代理业务资产”项目,反映企业代理业务形成的资产所属承担风险的情况。 ⑧“固定资产”、“无形资产”等资产项目,反映相应资产在期末的实际价值,以扣减“累计折旧”、“累计摊销”和对应的资产减值准备后的金额列示。 ⑨“其他资产”项目,反映企业期末持有的存出保证金、应收股利、其他应收款、待摊费用、一年内应予摊销的长期待摊费用等总额。已计提坏账准备的,以扣减“坏账准备”后的金额列示。 长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映,已44计提坏账准备的,还应扣减“坏账准备”余额。 “抵债资产”、“商誉”应当在“其他资产”项目反映。

财务分析资产负债表和利润表

题目:《会计报表分析》之实践报表分析 班级:10级会计电算化2班 学号:201006170073 姓名:潘硕

润峰集团是一家以新能源产业为主的大型民营企业,成立于2006年,现拥有13家子公司,员工6000余人,其中院士、博士、硕士及本科学历人员1900余人。主要产业涉及“光”、“能”、“汽车研发”三个新能源领域,主营业务包括锂离子动力电池、晶体硅太阳能电池及组件、光伏发电系统、光伏并网电站和电动汽车及LNG液体天然气汽车等,产品及业务涉及全球40多个国家和地区。集团被市政府列为“十二五”期间重点扶持的“过五百亿企业”之一,并先后入选“全球新能源企业500强”、“中国民营企业500强”。 目前,集团锂电池产业一、二期拥有年产1亿安时的产能,正在建设的三期可新增产能1亿安时;光伏产业电池及组件的产能达到1700兆瓦,其中润峰电力有限公司多晶硅太阳能光伏电池产能达500兆瓦、组件生产能力300兆瓦,枣庄润恒光能有限公司组件生产能力为700MW,甘肃武威组件为200MW,并在西北、亚太及欧美等国家自主开展地面及屋顶电站项目;LNG液体天然气汽车和纯电动汽车项目正在运作。近两年来,集团不断加大科研项目与技术创新投入,下属的新能源科技有限公司和电力有限公司分别被认定为国家高新技术企业,并相继成立了山东省企业技术中心、光伏和锂离子院士工作站与工程技术研究中心。集团先后承担国家“863计划”等省市重点项目20余项,申请各项专利60余项,产品获得TUV、UL、CE等多项认证。集团计划今年销售收入达到100亿元,利税8亿元。到“十二五”末,销售收入当年达到500亿元,利税40亿元。 世界在改变,润峰在崛起。未来的润峰集团将以获取环保材料和保

资产负债表和利润表的编制公式(新会计准则)

资产负债表和利润表的编制公式(新会计准则) 一、资产负债表 一)资产: 1.货币资金=现金+银行存款+其他货币资金 2.交易性金融资产=交易性金融资产 3.应收票据=应收票据-坏账准备 4.应收账款=应收账款(借)+预收账款(借)-坏帐准备 5.预付账款=预付账款(借)+应付账款(借)-坏帐准备 6.应收股利=应收股利-坏账准备 7.应收利息=应收利息-坏账准备 8.其他应收款=其他应收款-坏账准备 9.“存货=材料采购+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等” 存货=材料材料+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价 10.流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产 12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备 13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备 14.长期应收款=长期应收款-坏账准备 15.长期股权投资=长期股权投资-长期股权投资减值准备 16.投资性房地产=投资性房地产-投资性房地产累计折旧(摊销)-投资性房地产减值准备 17.固定资产=固定地产(包括融资租入的固定资产)-累计折旧-固定资产减值准备 18.在建工程=在建工程-在建工程减值准备 19.工程物资=工程物资 20.固定资产清理=固定资产清理 21.生产性生物资产=生产性生物地产-生产性生物资产累计折旧-生产性生物资产减值准备 22.油气资产=油气地产-累计折耗-油气资产减值准备 23.无形资产=无形地产-累计摊销-无形资产减值准备 24.开发支出=研发支出-资本化支出 25.商誉=商誉-商誉减值准备 26.长期待摊费用=长期待摊费用(减去将于一年内摊销的部分) 27.递延所得税资产=递延所得税资产 28.其他非流动资产=其他非流动资产 29.非流动资产合计=可供出售金额资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+油气资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产+其他非流动资产 30.资产总计=流动资产合计+非流动资产合计 二)负债: 1.短期借款=短期借款 2.交易性金融负债=交易性金融负债 3.应付票据=应付票据 4.应付账款=应付账款(贷)+预付账款(贷) 5.预收账款=预收账款(贷)+应收账款(贷)

资产负债表、损益表和现金流量表之间的 关系

资产负债表、利润表和现金流量表之间的勾稽关系资产负债表、利润表和现金流量表之间的勾稽关系: 三者之间的钩稽关系有: (1)损益表及利润分配表中的未分配利润=资产负债表中的未分配利润 (2)资产负债表中现金及其等价物期末余额与期初余额之差=现金流量表中现金及其等价物净增加 (3)利润表中的净销货额-资产负债表中的应收账款(票据)增加额+预收账款增加额=现金流量表中的销售商品、提供劳务收到的现金 (4)资产负债表中除现金及其等价物之外的其他各项流动资产和流动负债的增加(减少)额=现金流量表中各相关项目的减少(增加)额。 一、会计报表项目之间基本勾稽关系。 会计报表项目之间基本勾稽关系包括:资产=负债+所有者权益;收入-费用=利润;现金流入-现金流出=现金净流量;资产负债表、利润表及现金流量表分别与其附表、附注、补充资料等相互勾稽等。在会计报表基本勾稽关系中,前三项勾稽关系,分别是资产负债表、利润表及现金流量表的基本平衡关系,一般没有问题。但是从调查程序上还是应予以必要的关注。 二、资产负债表与利润表间勾稽关系。 根据资产负债表中短期投资、长期投资,复核、匡算利润表中“投资收益”的合理性。如关注是否存在资产负债表中没有投资项目而利润表中却列有投资收益,以及投资收益大大超过投资项目的本金等异常情况。 根据资产负债表中固定资产、累计折旧金额,复核、匡算利润表中“管理费用—折旧费”的合理性。结合生产设备的增减情况和开工率、能耗消耗,分析主营业务收入的变动是否存在产能和能源消耗支撑。 利润及利润分配表中“未分配利润”项目与资产负债表“未分配利润”项目数据勾稽关系是否恰当。注意利润及利润分配表中,“年初未分配利润”项目“本年累计数”栏的数额应等于“未分配利润”项目“上年数”栏的数额,应等于资产负债表“未分配利润”项目的期初数。 三、现金流量表与资产负债表、利润表相关项目的勾稽关系。 资产负债表“货币资金”项目期末与期初差额,与现金流量表“现金及现金等价物净增加”勾稽关系是否合理。一般企业的“现金及现金等价物”所包括的内容大多与“货币资金”口径一致;销售商品、提供劳务收到现金≈(主营业务收入+其他业务收入)×(1+17%)+

资产负债表和利润表的关系

资产负债表和利润表的关系 资产负债表是反映企业在某一特定日期的财务状况的报表。企业编制资产负债表的目的是通过如实反映企业的资产、负债和所有者权益金额及其结构情况,从而有助于使用者评价企业资产的质量以及短期偿债能力、长期偿债能力、利润分配能力等。 利润表是反映企业在一定会计期间的经营成果和综合收益的会计报表。企业编制利润表的目的是通过如实反映企业实现的收入、发生的费用以及应当计入当期利润的利得和损失、其他综合收益、综合收益等金额及其结构情况,从而有助于使用者分析评价企业的盈利能力及其构成与质量。二者有如下关系: 1、两者反映的对象相同。两表反映的都是资金运动。资产负债表反映的是资金的静态表现。反映某一时点资金的状况,利润表反映的是资金运动的动态表现,反映其一时期的经营状况。 2、两表都是总性报告。都是月报,都是经济业务的综合反映。 3、两表的作用相互补充,相辅为用:资产负债表反映企业发生损益后的结果,即资产、负债、所有者权益的构;损益表说明损益的形成过程及损益数。 4、资产负债表中的“未分配利润”与“利润表附表”中的“利润分配表”中的“未分配利润”(利润总额-利润分配数)相等。 5、两表的关系是“资产=负债+所有者权益”、和“收入-费用=利润(或亏损)”两个方程式内在联系的反映。即本期损益发生

后,资产负债表中的等量关系实为将上述个会计方程式合并:资产=负债+所有者权益+(收入-费用)。这一等式为综合会计方程式,其中“资产”里面包含利润,因为利润的表现形式是资产。 现以A公司2009年12月31日财务报表为例,具体说明资产负债表和利润表的联动关系。(报表附后) 从资产负债表中可以看出,2009年年初未分配利润为177,111.39元,同时利润表显示,2009年度A公司净利润(本案例不考虑提取盈余公积和公益金等利润分配情况,视同净利润等于未分配利润)为78,321.78元,也就是说,2009年收入—费用+应计入当期的利得(或减应计入当期的损失)—所得税,形成了本期净利润,即78,321.78元,这一数字反映了A公司2009年度的经营成果和综合收益,是当期资金运动的结果。这一数字直接影响了资产负债表第60行期末未分配利润的余额,即:177,111.39+78321.78=255,433.17,它反映了2009年12月31日这一时点A公司的财务状况,是资产负债和所有者权益的静态表现。由此可以看出,利润表中每一个项目的变动,都会引起资产负债表余额的变化,即经营成果的变化影响着财务状况的变化,二者具有密切的联动关系。

资产负债表和利润表的编制公式(新会计准则)

会计报表公式 一、资产负债表 一)资产: 1.货币资金=现金+银行存款+其他货币资金 2.交易性金融资产=交易性金融资产 3.应收票据=应收票据-坏账准备(本科目已计提的“坏账准备”部分) 4.应收账款=应收账款(所有明细科目的借方余额合计)+预收账款(所有明细科目的借方余额合计)-坏账准备(“应收账款”已计提的“坏账准备”部分) “应收账款”明细科目如有贷方余额,在“预收账款”项目内填列。 5.预付款项=预付账款(所有明细科目的借方余额合计)+应付账款(所有明细科目的借方余额合计)-坏账准备(预付账款已计提的“坏账准备”部分) “预付账款”明细科目如有贷方余额,在“应付账款”项目内填列。 6.应收利息=应收利息-坏账准备(本科目已计提的“坏账准备”部分) 7.应收股利=应收股利-坏账准备(本科目已计提的“坏账准备”部分) 8.其他应收款=其他应收款-坏账准备(本科目已计提的“坏账准备”部分) 9.“存货=材料采购+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等” 存货=材料材料+原材料+包装物及低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本等-存货跌价准备±材料成本差异±商品进销差价 10.一年内到期的非流动资产=分析填列 11.其他流动资产=分析填列 流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付款项+应收利息+应收股利+其他应收款+存货+一年内到期的非流动资产+其他流动资产 12.可供出售金额资产=可供出售金额资产-可供出售金额资产减值准备 13.持有至到期投资=持有至到期投资-持有至到期投资资产减值准备 14.长期应收款=长期应收款-坏账准备(本科目已计提的“坏账准备”部分)-未实现融资收益

编制资产负债表和利润表

编制资产负债表和利润 表 SANY GROUP system office room 【SANYUA16H-SANYHUASANYUA8Q8-SANYUA16

编制资产负债表和利润表一、会计分录

具体计算: 第24:短期借款本金1800000元,利息:1800000*6%/12=9000元/月,每季度:9000*3=27000元 长期借款本金:4000000元,利息:4000000*8%=320000元/年 第26: 领用材料:448000+15000=463000,材料成本差异期初:(31200)。材料成本差异率=(-31200-25000)/(525000+880000)=-0.04 发出材料计划成本:448000和15000,材料成本差异=-0.04*448000=-17920(节约差);-0.04*15000=-600(节约差)

第30:应收账款余额:125000+912600=2162600,坏账准备期初余额:120000,2162600*15%=324390,应提:324390-120000=204390 第34:本期消费税=300000,营业税=59900,增值税=销项税(552500)-进项税(292400)=260100 应交城建税=7%*(300000+59900+260100)=43400;应交教育费附加=3%*620000=18600 利润总额,所得税费用=906800*25%=226700,净利润=906800-226700=680100 提取盈余公积=680100*10%=68010,剩余利润=680100-68010=612090,分派现金股利=612090*40%=244836 试算平衡表

做利润表、资产负债表和现金流量表要注意的27个点

做利润表、资产负债表和现金流量表要注意的27个点 一、利润表的8个方面 1、好企业的销售成本越少越好 只有把销售成本降到最低,才能够把销售利润升到最高。尽管销售成本就其数字本身并不能告诉我们公司是否具有持久的竞争力优势,但它却可以告诉我们公司的毛利润的大小。通过分析企业的利润表就能够看出这个企业是否能够创造利润,是否具有持久竞争力。企业能否盈利仅仅是一方面,还应该分析该企业获得利润的方式,它是否需要大量研发以保持竞争力,是否需要通过财富杠杆以获取利润。通过从利润表中挖掘的这些信息,可以判断出这个企业的经济增长原动力,因为利润的来源比利润本身更有意义。 2、长期盈利的关键指标是毛利率 企业的毛利润是企业的运营收入之根本,只有毛利率高的企业才有可能拥有高的净利润。我们在观察企业是否有持续竞争优势时,可以参考企业的毛利率。毛利率在一定程度上可以反映企业的持续竞争优势如何。如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。如果企业缺乏持续竞争优势,其毛利率就处于较低的水平,企业就只能根据产品或服务的成本来定价,赚取微薄的利润。如果一个公司的毛利率在40%以上,那么该公司大都具有某种持续竞争优势;毛利率在40%以下,其处于高度竞争的行业;如果某一个行业的平均毛利率低于20%,那么该行业一定存在着过度竞争。 3、特别关注销售费用 企业在运营的过程中都会产生销售费用,销售费用的多少直接影响企业的长期经营业绩。关注时可与收入进行挂钩来考核结构比的合理性,另外,对于固定性的费用可变固定为变动来进行管控。 4、衡量销售费用及一般管理费用的高低 在公司的运营过程中,销售费用和一般管理费用不容轻视。我们一定要远离那些总是需要高额销售费用和一般管理费用的公司,努力寻找具有低销售费用和一般管理费用的公司。想了解更多关于财务,投资,总裁,领袖,管理,销售,两性关系,家庭,子女教育,健康方面的专业智慧吗?请关注微信公众号czsx168。一般来说,这类费用所占的比例越低,公司的投资回报率就会越高。如果一家公司能够将销售费用和一般管理费用占毛利润的比例控制在30%以下,那就是一家值得投资的公司。但这样的公司毕竟是少数,很多具有持续竞争优秀的公司其比例也在30%——80%之间,也就是说,如果一家或一个行业的这类费用比例超过80%,那就可以放弃投资该家或该类行业了。 5、远离那些研究和开发费用高的公司 那些必须花费巨额研发开支的公司都有在竞争优势上的缺陷,这使得他们将长期经营前景置于风险中,投资他们并不保险。那些依靠专利权或技术领先而维持竞争优势的企业,其实并没有拥有真正持续的竞争优势,因为一旦过了专利权的保护期限或新技术的出现替代,这些所谓的竞争优势就会消失,如果企业要维持竞争优势,就必须花费大量的资金和精力在研发新技术和新产品上,也就会导致了净利润减少。 6、不要忽视折旧费用

利润表和资产负债表综合题

利润表和资产负债表综合题

利润表和资产负债表编制综合题 1.北方有限责任公司(以下简称北方公司)为增值税一般纳税人,2008年11 科目名称借方余额贷方余额科目名称借方余额贷方余额银行存款27000 短期借款17500 800 应付账款10000 交易性金融资 产 应收账款20000 预收账款25600 坏账准备80 应交税费2500 预付账款3500 应付利息3920 原材料10000 实收资本120000 库存商品45000 资本公积9000 27000 盈余公积2200 持有至到期投 资 固定资产64000 利润分配4950 累计折旧13000 本年利润10000 在建工程16450 合计213750 13080 合计2500 203170 (1)本月销售商品共计售价25000元,增值税额4250元,款项尚未收到。商品成本为21000元(不考虑城市维护建设税和教育费附加)。 借:应收账款29250 贷:主营业务收入25000 应交税费——增——销项4250 借:主营业务成本21000 贷:库存商品21000 假定:该企业库存商品采用售价金额法核算,月末商品进销差价率为: 借:主营业务成本25000 贷:库存商品25000 25000*20%=5000 实际成本=25000-5000=20000 借:商品进销差价5000 贷:主营业务成本5000 (2)收回以前年度已核销的坏账4800元。 借:应收账款4800 贷:坏账准备4800 借:银行存款4800 贷:应收账款4800 (3)向承包商预付工程款6500元。 借:预付账款6500 贷:银行存款6500

资产负债表利润表

第二节资产负债表 一、资产负债表的含义和性质 1、概念: 静态报表。 2、编制原理: 资产=负债+所有者权益 一、作用:1、总量及分布 2、分析和预测财务风险 3、分析和评价企业的短期偿债能力

经营风险 财务风险: 流动资产/流动负债大偿债能力强 流动资产/流动负债大好 三、资产负债表的容、格式和项目排列 1、资产负债表的容 2、资产负债表的格式: 3、资产负债表的项目排列 (垂直式) 资产=负债+所有者权益

资产--负债=所有者权益 四、资产负债表的解读 (一)解读有关资产负债表的基本信息 1、左右两方既资产和权益 2、左方资产排列顺序:流动性及变现能力 3、右侧权益先负债后所有者权益 4、右侧负债又按偿还期限 5、右侧所有者权益又按稳定性程度 (二)解读有关资产结构及其流动性的信息 (三)解读有关短期偿债能力的信息(营运资金)流动资产/流动负债=流动比率(四)解读有关长期偿债能力的信息 (五)解读有关长期项目与理财政策的信息

资产负债表各项目期末余额的填列 根据总账明细账余额进行填列 一、根据总账余额计算填列 货币资金==库存现金+银行存款+其他货币资金(6个明细科目 外埠存款银行本票存款银行汇票存款信用卡存款信用证保证金存款存出投资款)库存现金 2000

银行存款 100000 备用金 1000 存出投资款 30000 填列资产负债表货币资金项目期末余额() A 133000 B 130000 C 132000 D 131000 备用金属于其他应收款不是货币资金是债权 二、根据明细账余额计算填列 应收账款 5000 总账 ---A 6000 ---B -1000

资产负债表和利润表

讲课提纲 第十四章资产负债表与利润表 ◆财务报告的内容 财务报告是综合反映企业一定时期财务状况、经营成果以及现金流量情况的书面文件,主要由财务报表和财务报表注释组成。 包括资产负债表、利润表、现金流量表和有关附表等。 ◆会计报表的分类 (一)按反映内容分类 可分为动态报表和静态报表。 (二)按编报时间分 可分为月报、季报、半年报和年报。 (三)按编制单位分 可分为单位报表和汇总报表。 (四)按服务对象分 可分为内部报表和外部报表。 ◆会计报表的编制要求 1、客观性。 2、相关性。 3、充分披露。 4、及时性。 5、明晰性。 ◆所得税 1.应纳税所得额和税前会计利润 会计利润+差异=应税利润 永久性差异-----由于税法和会计在确认收入、费用口径不一致而引起。 时间性差异-----由于税法和会计在确认收入、费用时间不一致所引起。 ◆“递延税款” 账户 ◆永久性差异种类:

①超标准利息支出。 ②超标准工资支出。 ③超标准的公益救济性捐赠,以及非公益救济性捐赠。 ④违法经营罚款和被没收财物的损失及各项税收滞纳金等。 ⑤超标准业务招待费。 ⑥各种赞助支出。 ⑦免税收入 永久性差异会计处理: 应付税款法 ◆时间性差异种类: (1)会计准则与税法在收入确定上的不一致 投资收益 (2)会计准则与税法在费用、损失确定上的不一致 应计费用,折旧 会计处理方法:应付税款法或纳税影响会计法 ◆应付税款法 (一)应付税款法及其理论基础 本期所得税费用等于本期应交的所得税。 (二)应付税款法的会计处理 ◆纳税影响会计法 (一)纳税影响会计法及其理论基础 纳税影响会计法将时间性差异所产生的未来所得税影响数分别确认为负债或资产,并递延为以后期间的所得税费用(或收益)。 (二)纳税影响会计法处理 采用纳税影响会计法,加设“递延税款”账户。 ◆在具体运用纳税影响会计法时,又可采用以下两种方法: 1、递延法 递延法是将本期时间性差异产生的影响所得税的金额,递延和分配到以后期间,同时转回原已确认的时间性差异对本期所得税的影响金额。 ◆递延法的特点在于:

(完整版)资产负债表和利润表习题

会计基础 一、计算分析题: 1. X公司20X8年12月31日总分类账户及明细账户的期末余额如下: 总分类账户余额单位:元 元。 要求:根据上述资料,计算X公司20X8年12月31日资产负债表下列项目的金额: (1)应收账款(6000+1600-600=7000 )元 (2)存货(73400+62400+13500=149300 )元

(3)资产合计(1950+136000+7000+6800+149300+342500-25000+22000-4200=636350 )元 (4)应付账款(25000+800=25800 )元 (5)流动负债合计(29000+25800+9600+1000+20000=85400 ) 2 ?某企业某月末有关账户的余额资料如下; 其中,“应收账款”明细账户金额:A公司借方余额92300 ; B公司贷方余额51200; C公司贷方余额4500 ; “应付账款”明细账户金额;D公司贷方余额20500; E公司借方27900; 现金借方余额900 ; 银行存款借方余额50000; 其他货币资金借方金额20000 要求:根据上述资料,计算资产负债表中的 (1)应收账款:92300 (2)预收账款:51200+4500=55700 (3)应付账款:20500 (4)预付账款:27900 (5)货币资金:900+50000+20000=70900 请代为计算顺天公司2010年度的利润表中下列项目的金额 ⑴营业收入(650000+85000+11800=746800 )元 (2)营业成本(370000+41000=411000 )元 (3)营业利润(746800-411000-7800-12000-23000-3500-4500=654900 )元 (4)利润总额(654900+3500-8000=650400 )元 (5)净利润(650400 X 0.75=487800 )元

利润表和资产负债表格式

利润表的编制方法 (一)利润表各项目的填列方法 利润表主要根据损益类科目的发生额进行分析、计算填列,具体填制方法如下: 1、“营业收入”项目,一般应以“主营业务收入”和“其他业务收入”两个总账科目的贷方发生额之和填列,当年如有发生销售退回的,应以冲减销售退回收入后的金额填列。 2、营业成本”项目,一般应以“主营业务成本”和“其他业务成本”两个总账科目的借方发生额之和填列,当年如有发生销售退回的,应以冲减销售退回成本后的金额填列。 利润表中有些项目,应通过表中有关项目自然计算后的金额填列。如“营业利润”、“利润总额”、“净利润”等项目,具体计算见上面所述。 利润表中其他项目,一般按该科目的的发生额分析填列。 (二)月度利润表有关栏目的填列方法 月度利润表的“本期金额”栏,反映各项目的本月实际发生数。“上期金额”栏的数字,可根据上月利润表的“本期金额”栏的数字,填入相应的项目内。 (三)年度利润表有关栏目的填列方法 在编报年度利润表时,“本期金额”栏,反映各项目自年初起至本月末止的累计发生数。“上期金额”填列上年全年累计实际发生数,从而与“本期金额”各项目进行比较。如果上年度的利润表的项目名称和内容与本年不一致,应对上年度的报表项目的名称和数字按本年度的规定进行调整,填入“上期金额”栏内。 资产负债表的编制方法 资产负债表各项目均需填列“年初余额”和“期末余额”两栏。 “年初余额”栏内各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整,填入本表的“年初余额”栏内。 “期末余额”栏内各项数字,则可为月末、季末或年末的数字,应根据会计账簿记录填列。其中大多数项目可以直接根据科目余额填列,少数项目则要根据科目余额进行分析,计算后才能填列。具体填列方法主要有以下几种: (一)根据总账科目余额直接填列。