财管复习题

1.华泰电力准备扩大生产能力。有两个方案。甲方案需投资10000万元,一年后建成投产,使用寿命5年,直线折旧。设备无残值。五年中每年销售收入6500万元,每年付现成本3000万元。乙方案投资15000万元,1年后建成投产时需追加流动资金2500万元。使用寿命5年,直线折旧,5年后残值1000万元。每年销售收入8500元,付现成本第一年3000元,以后每年增加500万元,设税率25%,计算两方案的现金流量,并NPV法作出你的决策。

设贴现率为8%。

2.恒大科技2016年初存货2万元,年末流动比率3,速动比率1.5,存货周转次数为4次,流动资产合计4.4万元,要求计算该企业当年的销售成本。

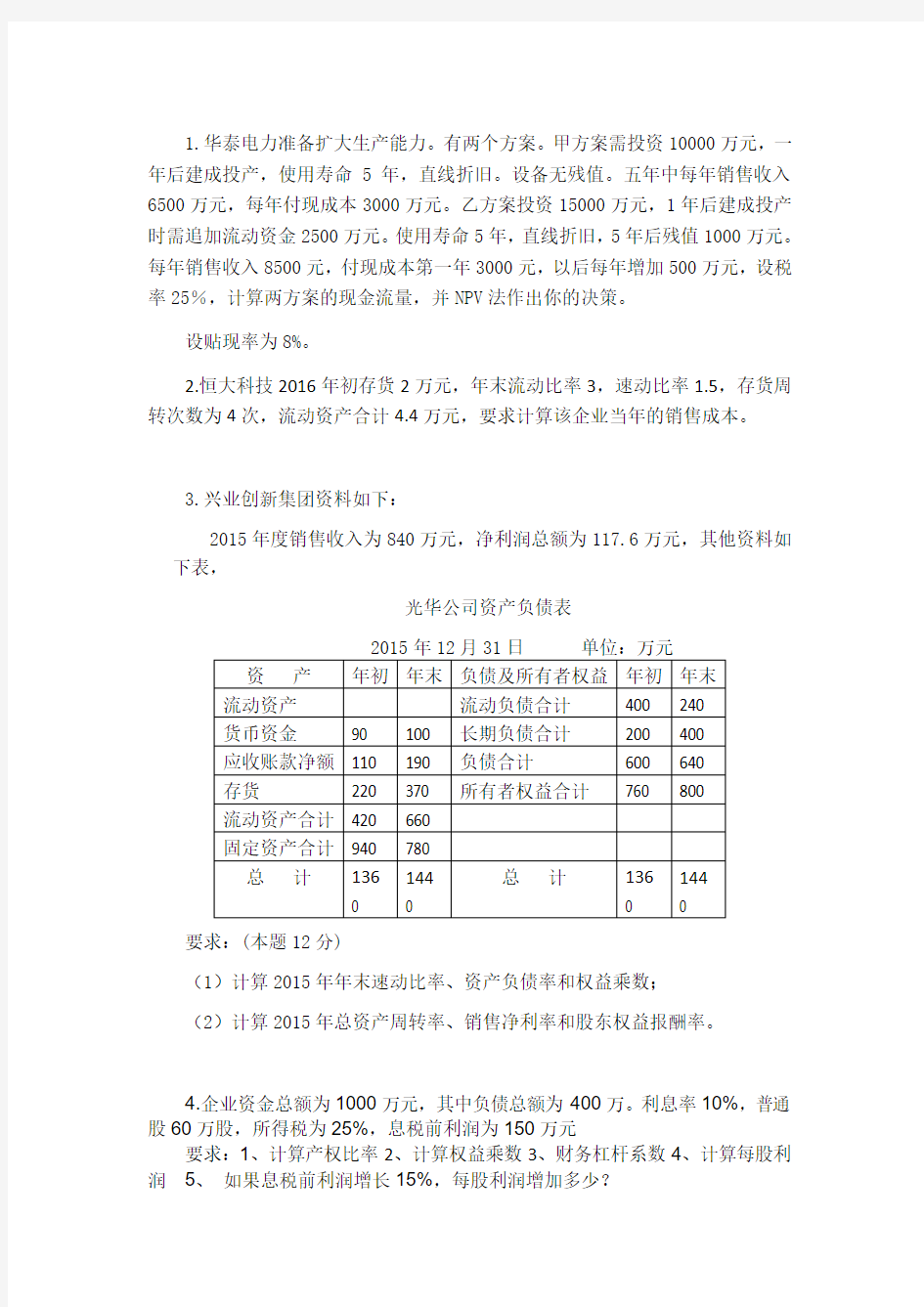

3.兴业创新集团资料如下:

2015年度销售收入为840万元,净利润总额为117.6万元,其他资料如下表,

光华公司资产负债表

2015年12月31日单位:万元

资产年初年末负债及所有者权益年初年末流动资产流动负债合计400 240

货币资金90 100 长期负债合计200 400

应收账款净额110 190 负债合计600 640

存货220 370 所有者权益合计760 800

流动资产合计420 660

固定资产合计940 780

总计136

0 144

总计136

144

要求:(本题12分)

(1)计算2015年年末速动比率、资产负债率和权益乘数;

(2)计算2015年总资产周转率、销售净利率和股东权益报酬率。

4.企业资金总额为1000万元,其中负债总额为400万。利息率10%,普通股60万股,所得税为25%,息税前利润为150万元

要求:1、计算产权比率2、计算权益乘数3、财务杠杆系数4、计算每股利润5、如果息税前利润增长15%,每股利润增加多少?

5.(多项选择)、下列经济业务会影响流动比率的有( ACE )

A.偿付应付账款 B.用固定资产对外进行投资

C.用银行存款购买固定资产 D.用银行存款购买短期有价证券

E.销售产成品

6.(多项选择)、能够在所得税前列支的费用包括( ACE )

A.债券利息 B.普通股股利 C.长期借款利息

D.优先股股利 E.债券筹资费用

7.(多项选择)、利润与现金流量的差异主要表现在( ABC )

A.计算利润时不考虑垫支的流动资产的数量和回收的时间

B.将固定资产的价值以折旧或折耗的形式计入成本时,不需要付出现金

C.只要销售行为已经确定,就应计入当期的销售收入,但不一定能立即收到现金

D.购置固定资产付出大量现金时不计入成本

E.现金流量一般来说大于利润

8(多项选择)、下列财务比率反映企业营运能力的有( BCD )

A.市盈率

B. 固定资产周转率

C. 总资产周转率

D. 存货周转率

E.现金流量比率

9、(多项选择)与股票相比,债券有(ABCDE )特点。

A. 可转换债券按规定可转换成股票

B.债券代表一种债权债务关系

C. 债券持有人无权参与企业(公司)决策

D. 债券投资的风险通常小于股票

E. 清算时债券的求偿权优先于股票

10.(单项选择)一般认为,生产企业合理的速动比率是(A )。

A. 1

B. 2

C. 20%以上

D. 至少应大于1

11.(单项选择)当净现值>0时,以下描述正确的是(A )。

A.获利指数>1

B.获利指数>0

C.内部收益率<基准收益率

D.内部收益率>1

12..(单项选择)下列投资决策评价指标中,其数值越小越好的指标是( B )。

A. 净现值 B.投资回收期 C.内含报酬率 D.投资报酬率

13.(单项选择)某投资方案的年营业收入为100 000元,年营业成本为60000元,年折旧额10000元,所得税率为33%,该方案的每年营业现金净流量为(C )。

A.26 800元 B.36 800元C.30100元 D.43 200元

14.(单项选择)以下各项指标中,属于企业债务风险分析与判断基本指标的是( A)。

A.资产负债率

B.速动比率

C.现金流动负债比率

D.或有负债比率

15.某项永久性奖学金,每年计划颁发50000元,若年利率为8%,采用复利方式计息,该奖学金的本金应为( C )

A.700000 B.725000 C.625000 D.605000

16.一般而言,企业资金成本最高的筹资方式是( B )。

A.发行债券 B.发行普通股 C.长期借款 D.发行优先股

17.在其他条件不变的情况下,负债比例越大,财务风险( B )

A.越小 B.越大 C.不变 D.无法判断

18. 企业的应收账款周转率高,说明( D )。

A.企业的盈利能力较强

B.企业的坏账损失较多

C.企业的信用政策比较宽松

D.企业的应收账款周转速度较快

2020年注册会计师注册会计师财管(2019)考前模拟试卷(三)知识

考前模拟试卷(三) 一、单项选择题(本题型共14小题,每小题1.5分,共21分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为最正确的答案,用鼠标点击相应的选项。) 1.下列各项中,属于平衡计分卡学习与成长维度的业绩评价指标的是()。 A.培训计划完成率 B.交货及时率 C.权益净A利率 D.客户获利率 2.下列关于利率期限结构理论的说法中错误的是()。 A.市场分割理论对下斜收益率曲线的解释是:短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平 B.预期理论对下斜收益率曲线的解释是:市场预期未来短期利率会下降 C.无偏预期理论认为,利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数。也就是说长期即期利率是短期预期利率的无偏估计 D.流动性溢价理论对上斜收益率曲线的解释是:市场预期未来短期利率会上升 3.下列不属于营业预算的是()。 A.销售费用和管理费用预算 B.产品成本预算 C.直接人工预算 D.现金预算 4.某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资建设期的静态回收期为()。 A.2.0年 B.3.2年 C.2.5年 D.4.0年 5.使用二因素法分析固定制造费用差异时,固定制造费用能量差异是指()。 A.实际费用与预算费用之间的差异 B.实际工时偏离生产能量而形成的差异 C.实际产量标准工时偏离生产能量形成的差异 D.实际工时脱离实际产量标准工时形成的差异 6.在下列业绩评价指标中,最适合评价利润中心部门经理的是()。 A.部门边际贡献 B.部门税后经营利润 C.部门税前经营利润 D.部门可控边际贡献 7.下列属于内部失败成本的是()。 A.质量标准制定费 B.废品返工成本 C.处理顾客投诉成本 D.顾客退货成本 8.某公司从本年度起每年年末存入银行一笔固定金额的款项,若按复利制用最简便算法计算第n年末可以从银行取出的本利和,则应选用的时间价值系数是()。

微观经济学期末考试试题

《微观经济学》试题 班级姓名学号成绩 一、选择题(共30 ) 1、若其他条件不变,某商品价格上升10%,能使买者总支出增加4%,则这种情况下商品 的需求价格弹性:(B) A. 大于1; B. 等于0.4; C. 小于1; D. 等于2.5 2、无差异曲线上任一点上两种商品的边际替代率等于两种商品的:( C) A.价格之比; B.数量之比; C.边际效用之比; D.边际成本之比。 3、已知消费者收入是100元,商品X的价格是10元,Y的价格是3元。假定他打算购买 7单位X和10单Y,这时商品X和Y的边际效用分别是50和18。如要获得最大效用,他应该: A.增加X购买,同时减少Y的购买; B. 同时增加X和Y的购买; C.减少X购买,同时增加Y的购买; D. 同时减少X和Y的购买 4、边际成本低于平均成本时:(B) A.平均成本上升; B.平均可变成本可能上升也可能下降; C.总成本下降; D.平均可变成本上升。 5、完全竞争条件下,在达到行业长期均衡时,每个厂商:(D) A. 只能获得正常利润; B. 能够获得超额利润; C. 可能会亏损; D. 以上三种情况都可能存在。 6、在完全竞争的产品市场中,厂商短期供给曲线是指: A.A VC>MC中的那部分A VC曲线; B.AC>MC中的那部分AC曲线; C.MC≥A VC中的那部分MC曲线; D.MC≥AC中的那部分MC曲线。 7、在垄断竞争市场中:

A.只有数目很少的几个厂商生产有差异的产品; B.有许多厂商生产同质产品; C. 只有数目很少的厂商生产同质的产品; D. 有许多厂商生产有差异的产品。 8、其他条件不变,如果工资率提高,替代效应将使单个居民: A.同时减少劳动和休闲; B.增加劳动,减少休闲; C.增加休闲,减少劳动; D.同时增加劳动和休闲。 9、右图是一个厂商的长期平均成本,假设要素同比例变化, BC段表示规模报酬: 10 A.平均产量递增;B.边际产量递减;C.总产量递减;D.都有可能。 11、要获得同样的产出量,如果厂商增加第5单位资本使用量的同时需要减少5单位劳动 使用量,则增加第6单位资本可替代的劳动数量: A. 等于1; B. 小于5; C. 小于1; D. 大于5。 12、某企业使用劳动一种可变要素,如果该企业生产的产品价格上升(完全竞争的产品市 场),将引起: A.该企业每一单位劳动的边际产品价值增加 B.企业所用的劳动投入量减少 C.该企业每一单位劳动的边际产量减少 D.企业产量减少 13、下列哪种情况企业正好有正常利润? A. 总收益大于总成本; B. 总收益等于总成本; C. 总收益小于总成本; D. 边际收益等于边际成本。 14、微观经济学中短期与长期的划分取决于: A.时间长短; B. 企业可否调整生产规模; C.企业可否调整产品价格; D.企业可否调整产量。 15、属于垄断企业实行三级价格差别的情况是: A.将产品定三种不同的价格; B. 按产品使用量多少收取不同价格; C.在分割的市场上分别实行不同的价格; D.同样的产品收取不同的价格。

2020年财务成本管理试题378

2020 年财务成本管理试题 单选题 1、作业成本法是以作业为基础计算和控制产品成本的方法。关于其基本理念的说法不正确的是() 。 A.产品消耗作业 B.作业消耗资源 C?生产导致作业发生 D.成本导致作业的发生 单选题 2、(二) 某拟建企业设计生产某种产品,设计年产量为6000件,每件出厂价为50 元,企业固定开支为26600 元,产品变动成本为28 元/件,产品销售税率为10%。据此,回答下列问题: 该企业的年销售利润是() 万元。 A. 20 B. 7.54 C. 13.2 D. 10.54 单选题 3、在单件小批复杂生产的企业里,产品生产是按定单或批别来组织的,因此() 。 A.它的成本计算期是定期的,通常于月末计算产品批别的成本 B.它的成本计算期是定期的,通常于季末计算产品批别的成本 C?它的成本计算期是定期的,通常于年末计算产品批别的成本 D它的成本计算期是不定期的,通常不定期计算产品批别的成本 简答题 4、东方公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两

个车间。第一车间为第二车间提供半成品,经第二车间加工最终形成产成品。甲、乙两种产品耗用主要材料相同,且在生产开始时一次投入(8 月份甲产品直接领用了5000 元,乙产品直接领用了6000 元)。所耗辅助材料直接计入制造费用。 东方公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。东方公司8 月份有关成本计算资料如下: (1)甲、乙两种产品8 月份投入定额材料(单位:元)甲产品乙产品第一车间150000100000 第二车间 合计150000100000 (2)8 月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下: 8月份第一车间实际耗用生产工时和生产费用产品名称材料费用(元)生产工时(小时)生产工人薪酬(元)制造费用(元)甲产品1600 乙产品800 合计280000240030000120000 8 月份第二车间实际耗用生产工时和生产费用产品名称材料费用(元)生产工时(小时)生产工人薪酬(元)制造费用(元)甲产品4200 乙产品2800 合计7000140000350000 (3)企业有锅炉和供电两个辅助生产车间,8 月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900 元,供电车间为生产车间和企业管理部门提供360000 度电,其中,第一车间220000 度,第二车间130000 度,管理部门4000 度,锅炉车间6000 度;锅炉车间为生产车间和企业管理部门提供40000 吨热力蒸汽,其中,第一车间2000吨,第二车间1000 吨,管理部门36800 吨,供电车间200吨。 要求: 假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8 月份分配的辅助生产成本在甲、乙两种产品之间分配。

2000年注册会计师考试试题——《财务成本管理》

2000年注册会计师考试试题——《财务成本管理》 一、单项选择题(本题型共13题,每题1分.共13分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用ZB铅笔填涂相应的答案代码。答案写在试题卷上无效。) 1.假设企业按12%的年利率取得贷款 200000元,要求在5年内每年末等额偿还,每年的偿付额应为()元。 000 000 482 000 2.市净率指标的计算不涉及的参数是()。 A.年末普通股股数 B.年末普通股权益 C.年末普通股股本 D.每股市价 3.根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。 A.提高单价 B.增加产销量 C.降低单位变动成本 D.压缩固定成本 4.在计算投资项目的未来现金流量时,报废设备的预计净残值为12000元,按税法规定计算的净残值为14 000元,所得税率为33%,则设备报废引起的预计现金流入量为( )元。 A.7380 5.估算股票价值时的贴现率,不能使用()。

A.股票市场的平均收益率B.债券收益率加适当的风险报酬率 C.国债的利息率 D.投资人要求的必要报酬率 6.企业赊销政策的内容不包括()。 A.确定信用期间 B.确定信用条件 C.确定现金折扣政策 D.确定收账方法 7.长期借款筹资与长期债券筹资相比,其特点是()。 A.利息能节税B.筹资弹性大 C.筹资费用大D.债务利息高 8.主要依靠股利维持生活的股东和养老基金管理人最不赞成的公司股利政策是()。 A.剩余股利政策 B.固定或持续增长的股利政策 C.固定股利支付率政策 D.低股利加额外股利政策 9.公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,本年发放股利每股元,已知同类股票的预计收益率为11%,则维持此股价需要的股利年增长率为()。 % 10.下列关于“自由现金流量”的表述中,正确的是()。 A.税后净利十折旧 B.经营活动产生的现金流量净额 C.经营活动产生的现金流量净额十投资活动产生的现金流量净额十筹资活动产生的现金流量净额

微观经济学期末考试试题含有答案

《微观经济学》试题班级姓名学号成绩 一、选择题(共30 ) 1、若其他条件不变,某商品价格上升10%,能使买者总支出增加4%,则这种情况下商品 的需求价格弹性:(B) A. 大于1; B. 等于; C. 小于1; D. 等于 2、无差异曲线上任一点上两种商品的边际替代率等于两种商品的:( C) A.价格之比; B.数量之比; C.边际效用之比; D.边际成本之比。 3、已知消费者收入是100元,商品X的价格是10元,Y的价格是3元。假定他打算购买 7单位X和10单Y,这时商品X和Y的边际效用分别是50和18。如要获得最大效用,他应该: A.增加X购买,同时减少Y的购买; B. 同时增加X和Y的购买; C.减少X购买,同时增加Y的购买; D. 同时减少X和Y的购买 4、边际成本低于平均成本时:(B) A.平均成本上升; B.平均可变成本可能上升也可能下降; C.总成本下降; D.平均可变成本上升。 5、完全竞争条件下,在达到行业长期均衡时,每个厂商:(D) A. 只能获得正常利润; B. 能够获得超额利润; C. 可能会亏损; D. 以上三种情况都可能存在。 6、在完全竞争的产品市场中,厂商短期供给曲线是指: A.AVC?MC中的那部分AVC曲线; B.AC?MC中的那部分AC曲线; C.MC?AVC中的那部分MC曲线; D.MC?AC中的那部分MC曲线。

7、在垄断竞争市场中: A.只有数目很少的几个厂商生产有差异的产品; B.有许多厂商生产同质产品; C. 只有数目很少的厂商生产同质的产品; D. 有许多厂商生产有差异的产品。 8、其他条件不变,如果工资率提高,替代效应将使单个居民: A.同时减少劳动和休闲; B.增加劳动,减少休闲; C.增加休闲,减少劳动; D.同时增加劳动和休闲。 9、右图是一个厂商的长期平均成本,假设要素同比例变化, BC段表示规模报酬: 10 A 11、要获得同样的产出量,如果厂商增加第5单位资本使用量的同时需要减少5单位劳动 使用量,则增加第6单位资本可替代的劳动数量: A. 等于1; B. 小于5; C. 小于1; D. 大于5。 12、某企业使用劳动一种可变要素,如果该企业生产的产品价格上升(完全竞争的产品市 场),将引起: A.该企业每一单位劳动的边际产品价值增加 B.企业所用的劳动投入量减少 C.该企业每一单位劳动的边际产量减少 D.企业产量减少 13、下列哪种情况企业正好有正常利润? A. 总收益大于总成本; B. 总收益等于总成本; C. 总收益小于总成本; D. 边际收益等于边际成本。 14、微观经济学中短期与长期的划分取决于: A.时间长短; B. 企业可否调整生产规模; C.企业可否调整产品价格; D.企业可否调整产量。 15、属于垄断企业实行三级价格差别的情况是: A.将产品定三种不同的价格; B. 按产品使用量多少收取不同价格; C.在分割的市场上分别实行不同的价格; D.同样的产品收取不同的价格。 二、名词解释(共15分)

2019年CPA财务成本管理真题及答案解析

2012年度注册会计师全国统一考试(专业阶段考试) 《财务成本管理》试题及答案解析 一、单项选择题(本题型共25小题,每小题1分,共25分) 1.企业的下列财务活动中,不符合债权人目标的是( )。 A.提高利润留存比率 B.降低财务杠杆比率 C.发行公司债券 D.非公开增发新股 【答案】C【考点】财务目标与债权人 【解析】债权人把资金借给企业,其目标是到期时收回本金,并获得约定的利息收入。选项A、B、D 都可以提高权益资金的比重,使债务的偿还更有保障,符合债权人的目标;选项C会增加债务资金的比重,提高偿还债务的风险,所以不符合债权人的目标。 2.假设其他因素不变,在税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。 A.提高税后经营净利率 B.提高净经营资产周转次数 C.提高税后利息率 D.提高净财务杠杆 【答案】C【考点】管理用财务分析体系 【解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可以看出,提高税后经营净利率、提高净经营资产周转次数和提高净财务杠杆都有利于提高杠杆贡献率,而提高税后利息率会使得杠杆贡献率下降。 3.甲公司上年净利润为250万元,流通在外的普通股的加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为( )。 A.12 B.15 C.18 D.22.5 【答案】B【考点】市盈率指标计算 【解析】每股收益=普通股股东净利润/流通在外普通股加权平均数=(250-50)/100=2(元),市盈率=每股市价/每股收益=30/2=15。 4.销售百分比法是预测企业未来融资需求的一种方法。下列关于应用销售百分比法的说法中,错误的是( )。 A.根据预计存货∕销售百分比和预计销售收入,可以预测存货的资金需求 B.根据预计应付账款∕销售百分比和预计销售收入,可以预测应付账款的资金需求 C.根据预计金融资产∕销售百分比和预计销售收入,可以预测可动用的金融资产 D.根据预计销售净利率和预计销售收入,可以预测净利润 【答案】C【考点】销售百分比法 【解析】销售百分比法下,经营资产和经营负债通常和销售收入成正比例关系,但是金融资产和销售收入之间不存在正比例变动的关系,因此不能根据金融资产与销售收入的百分比来预测可动用的金融资产,所以,选项C不正确。

中医诊断学试题及答案DOC-共24页

中医诊断学试题及答案 第一部分(客观题共15分) 一、判断题(判断下列各小题,对的用“+”,错的用“-”,填在题后的括号内;每题1分,共15分) 1、望神,就是诊察患者精神意识活动,以了解病情轻重,推测预后的吉凶。() 2、面、目、身俱黄且黄色晦暗如烟熏者,为阴黄。() 3、外感热病中,斑疹色淡红或淡紫者,提示病情轻浅,预后较好。() 4、一般地说,察舌质,重在辨病邪的浅深与胃气的存亡;察舌苔,重在辨脏腑的虚实。( ) 5、神志不清,语言重复,声音低弱,时断时续者,为郑声。 () 6、在疾病过程中出现口渴,均提示热盛伤津。() 7、在四时脉象中,春季多见浮脉。() 8、“反关脉”与“斜飞脉”,都是比较少见的病脉。()9、“阳盛则热”,热为阳证。故凡发热者均为热证、阳证()10、虚实辨证,是分析辨别邪正盛衰的两个纲领。()11、就人体部位而言,皮毛、肌肉属表。故凡病位浅在肌表的病证,均属表证。() 12、亡阳证的汗出大多粘而味xx。() 13、足少阳胆经入耳中,肝胆相为表里。故耳内肿痛、流脓,多因肝阳上亢所致。() 14、心肾不交证的病机主要在于命火不足,不能上温心阳。 ( 15、心脾两虚证的实质是心脾两脏气血不足而表现的虚弱证候。()

二、单项选择题(选择一个正确答案,并将其序号填在题后的括号内;每题1分,共22分) 16、下列既可见于热证,又可见于寒证的舌象是() A、红舌 B、绛舌 C、淡白舌 D、紫舌 17、久病舌xx,多见于() A、热邪壅肺 B、胃热亢盛 C、肝胆火盛 D、阴虚内热 18、右手寸口脉关部分属脏腑是() A、肺 B、肝胆 C、脾胃 D、肾 19、气血本虚,又为湿邪所困的患者,多见()A、迟脉B、弱脉C、濡脉D、微脉 20、滑数脉多见于() A、痰热内蕴证 B、肝阳上亢证 C、肝气郁结证 D、阴虚内热证 21、根据经络的分布,分辨头痛的经络病位,头项痛者多属() A、阳明经 B、太阳经 C、少阳经 D、厥阴经22、患者面赤身热,口渴饮冷,烦躁不宁,尿黄便干,舌红苔黄,脉数。此属() A、表热证 B、里实热证 C、里虚热证 D、戴阳证23、里虚寒证出现畏寒肢冷的病机是()A、寒邪束表,卫气失宣B、阳虚失于温煦C、阴寒内盛,阳气被郁D、以上都不是 24、饮停胸胁,症见胸胁饱满,咳嗽时牵引作痛。 此属() A、痰饮 B、支饮 C、悬饮 D、溢饮 25、患者身倦乏力,少气懒言,胁痛如刺,拒按,舌淡有紫斑,脉沉涩。此属()

注册会计师_财务成本管理(2019)_智能模考模拟试卷(一)

智能模考模拟试卷(一) 一、单项选择题 1.采用随机游走模型,发现证券价格的时间序列存在显著的系统性变动规律,可以证明资本市场()。 A.无效 B.弱式有效 C.半强式有效 D.强式有效 2.下列关于管理用财务分析体系的相关公式中,正确的是()。 A.净经营资产净利率=净利润/净经营资产 B.净财务杠杆=负债总额/股东权益 C.税后利息率=税后利息费用/负债总额 D.杠杆贡献率=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆 1

3.下列各项中,与普通年金现值系数互为倒数的是()。 A.偿债基金系数 B.投资回收系数 C.普通年金终值系数 D.预付年金终值系数 4.考虑违约风险的情况下,对于筹资人来说,下列各项中可以作为债务的真实成本的是()。 A.债权人的期望收益 B.债权人的承诺收益 C.债权人的资本利得收益率 D.债务的票面利率 5.下列有关期权概念的说法中,表述不正确的是()。 A.期权出售人不一定拥有标的资产 B.期权的执行日期是固定的 C.期权的执行价格是固定的 D.期权持有人只享有权利而不承担相应的义务 2

6.在理论上全部融资来源于负债时,企业价值达到最大,持有这种观点的资本结构理论是()。 A.代理理论 B.有税MM理论 C.无税MM理论 D.优序融资理论 7.下列选项中,不属于普通股筹资的优点的是()。 A.资本成本较低 B.没有固定利息负担 C.能增加公司的信誉 D.筹资限制较少 8.企业采取激进型流动资产投资策略,不会产生的结果是()。 A.收益性较高 B.节约流动资产的持有成本 C.经营中断和丢失销售收入等短缺成本较高 D.承担的风险较小 3

《财务成本管理》模拟试题

《财务成本管理》模拟试题(一) 一、单项选择题 1.下列说法正确的是()。 A.股价的升降可以反映股东财富的增减变动 B.企业价值的增加和权益价值的增加具有相同的意义 C.权益的市场增加值是企业为股东创造的价值 D.企业价值最大化与增加股东财富具有相同意义 2.某企业2006年年末经营资产总额为3000万元,经营负债总额为1500万元。该企业预计2007年度的销售额比2006年度增加10%(即增加100万元),预计2007年度留存收益的增加额为60万元,假设可以动用的金融资产为10万元。则该企业2007年度对外融资需求为()万元。 A.0 B.200 C.120 D.80

3.激进型筹资政策下,临时性流动资产的来源是()。 A.临时性负债 B.长期负债 C.自发性负债 D.权益资金 4.某公司的现金最低持有量为3000元,现金余额的最优返回线为5500元,有价证券的年利率为5%。如果公司现有现金10000元,根据现金持有量随机模式,此时应当用现金购买有价证券的金额是()元。 A.9000 B.0 C.1000 D.7000 5.关于成本计算制度,下列说法中不正确的是() A.全部成本计算制度把生产制造过程的全部成本都计入产品成本 B.产量基础成本计算制度下,整个工厂仅有一个或几个间接成本集合,成本集合通常缺乏“同质性”

C.作业基础成本计算制度下,建立众多的间接成本集合,成本集合具有“同质性” D.产量基础成本计算制度主要适用于直接人工成本和直接材料成本只占全部成本的很小部分,而且它们与间接成本之间没有因果关系的新兴的高科技企业 6.在确定直接人工标准成本时,标准工时不包括()。 A.直接加工操作必不可少的时间 B.必要的工间休息 C.调整设备时间 D.可避免的废品耗用工时 7.下列关于作业成本法的叙述,不正确的是()。 A.作业成本法仍然可以分为品种法、分批法和分步法 B.作业成本法经过两个阶段的成本计算,把传统成本计算方法下的“间接成本”变成了“直接成本” C.在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后,再将作业成本分配

宏观经济学期末试题

1.MULTIPLE CHOICE. Choose the one alternative that best completes the statement or answers the question. (1 point each,40 points total) 1) Which of the following are parts of the business cycles? 1) _______ A) inflation and recession B) peak and potential GDP C) real GDP and potential GDP D) recession and expansion 2) Macroeconomic policy tools include 2) _______ A) unemployment policy and inflation policy. B) monetary policy and fiscal policy. C) monetary policy and unemployment policy. D) fiscal policy and unemployment policy. 3) Fiscal policy involves 3) _______ A) the use of interest rates to influence the level of GDP. B) the use of tax and money policies by government to influence the level of interest rates. C) the use of tax and spending policies by the government. D) decreasing the role of the Federal Reserve in the everyday life of the economy. 4) Fiscal policy might be used to increase long-term growth in real GDP by 4) _______ A) motivating an increase in investment. B) encouraging saving. C) reducing unemployment. D) Both answers A and B are correct. 5) When U.S. imports exceed U.S. exports, the United States experiences 5) _______ A) a decrease in potential GDP. B) a government budget deficit. C) inflation. D) an international deficit. 6) The largest component of income is 6) _______ A) proprietors' income. B) corporate profits. C) compensation of employees. D) net interest. 7) Which of the following transfer payments is included in GDP? 7) _______ A) veteran's benefits B) welfare payments C) Social Security payments D) none of the above 8) Net domestic product equals gross domestic product minus 8) _______ A) depreciation. B) net exports. C) inflation. D) investment. 9) U.S. investment is financed from 9) _______ A) private saving, government budget deficits and borrowing from the rest of the world.

完整版汇编语言试题及答案..doc

一,单项选择题 (每小题 1 分,共 20 分 1-10CCCCAADACB 11-20.ADBBAADDCC 1.指令 JMP FAR PTR DONE 属于 ( C A.段内转移直接寻址 B.段内转移间接寻址 C.段间转移直接寻址 D.段间转移间接寻址 2.下列叙述正确的是 ( A.对两个无符号数进行比较采用CMP 指令 ,对两个有符号数比较用CMP S 指令 B.对两个无符号数进行比较采用CMPS 指令 ,对两个有符号数比较用CM P 指令 C.对无符号数条件转移采用JAE/JNB 指令 ,对有符号数条件转移用JGE/J NL 指令 D.对无符号数条件转移采用JGE/JNL 指令 ,对有符号数条件转移用JAE/J NB 指令 3.一个有 128 个字的数据区 ,它的起始地址为 12ABH:00ABH, 请给出这个数据区最末一个字单元的物理地址是 ( A.12CSBH B.12B6BH

C.12C59H D.12BFEH 4.在下列指令的表示中 ,不正确的是 ( A.MOV AL,[BX+SI] B.JMP SHORT DONI C.DEC [BX] D.MUL CL 5.在进行二重循环程序设计时,下列描述正确的是 ( A.外循环初值应置外循环之外;内循环初值应置内循环之外,外循环之内 B.外循环初值应置外循环之内;内循环初值应置内循环之内 C.内、外循环初值都应置外循环之外 D.内、外循环初值都应置内循环之外,外循环之内 6.条件转移指令 JNE 的测试条件为 ( A.ZF=0 B.CF=0 C.ZF=1 D.CF=1 7.8086CPU在基址加变址的寻址方式中,变址寄存器可以为 ( A.BX 或 CX

财务成本管理模拟试题

全真模拟试题及答案解析 2004年财务成本管理模拟试题(一) 一、单项选择题(本题型共15题,每题1分,共15分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。) 1.在稳健型融资政策下,下列结论成立的是()。 A.长期负债、自发负债和权益资本三者之和大于永久性资产 B.长期负债、自发负债和权益资本三者之和小于永久性资产 C.临时负债大于临时性流动资产 D.临时负债等于临时性流动资产 2.采用平行结转分步法时,完工产品与在产品之间的费用分配,是()。 A.各生产步骤完工半成品与月末加工中在产品之间费用的分配 B.产成品与月末狭义在产品之间的费用分配 C.产成品与月末广义在产品之间的费用分配 D.产成品与月末加工中在产品之间的费用分配 3.ABC公司无优先股,年末每股账面价值为3元,权益乘数为4,资产净利率为20%(资产按年末数计算),则该公司的每股收益为( )。 A.0.3 B.2.5 C.0.4 D.2.4 4.已知风险组合的期望报酬率和标准差分别为15%和20%,无风险报酬率为8%,某投资者除自有资金外,还借入20%的资金,将所有的资金用于购买市场组合,则总期望报酬率和总标准差分别为( )。 A.16.4%和24% B.13.6%和16% C.16.4%和16% D.13.6%和24% 5.弹性预算的业务量范围,应视企业或部门的业务量变化量而定。一般来说,可定在正常生产能力的()之间,或以历史上最高业务量或最低业务量为其上下限。 A.60%-100% B.70%-110% C.80%-100% D.80%-110% 6.固定制造费用成本差异是()的差异。 A.实际产量下,实际固定制造费用与标准固定制造费用 B.预算产量下,实际固定制造费用与标准固定制造费用 C.实际产量下的实际固定制造费用与预算产量下的标准固定制造费用 D.预算产量下的实际固定制造费用与实际产量下的标准固定制造费用 7.公司持有有价证券的年利率为6%,公司的现金最低持有量2500元,现金余额的最优返回线为9000元,如果公司现有现金21200元,则根据随机模型应将其中的()元投资于证券。 A.12200 B.0 C.8000 D.18700 8.采用风险溢价法估算留存收益成本时,通常是在本企业发行债券成本的基础上,加()

财务成本管理期末复习试卷及答案

财务成本管理期末总复习 一、单项选择题(每小题1分,共20分) 1、财务管理是人们利用价值形式对企业的()进行组织和控制,并正确处理企业与各方面财务关系的一项经济管理工作。 A、劳动过程 B、使用价值运动 C、物质运物 D、资金运动 2、影响企业经营决策和财务关系的主要外部财务环境是() A、政治环境 B、经济环境 C、国际环境 D、技术环境 3、企业资金中资本与负债的比例关系称为() A、财务结构 B、资本结构 C、成本结构 D、利润结构 4、按时价或中间价格发行股票,股票的价格低于其面额,称为() A、等价发行 B、折价发行 C、溢价发行 D、平价发行 5、债券发行时,当票面利率与市场利率一致() A、等价发行债券 B、溢价发行债券 C、折价发行债券 D、平价发行债券 6、企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,称为() A、信用条件 B、信用额度 C、信用标准 D、信用期限 7、企业库存现金限额一般为()的零星开支量。 A、3天 B、5天 C、3-5天 D、15天 8、由于劳动生产率提高和社会科学技术的进步而引起的固定资产的原始价值贬值,称为() A、自然损耗 B、无形损耗 C、有形损耗 D、效能损耗 9、生产中耗费的机器设备、房屋、建筑物的价值,以()计入产品成本。 A、物料消耗 B、管理费用 C、折旧费 D、直接材料 10、企业对外销售产品时,由于产品经营和品种不符合规定要求,而适当降价,称作() A、销售退回 B、价格折扣 C、销售折让 D、销售折扣 1 D 2B 3B 4 B 5 A 6C 7C 8 B 9 C 10C 11、销售成本对平均存货的比率,称为() A、营业周期 B、应收帐款周转率 C、资金周转率 D、存货周转率 12、资金占用费与产品产销数量之间的依存在系,称为() A、资金周转率 B、存货周转率 C、资金习性 D、资金趋势 13、利用财务杠杆,给企业带来破产风险或普通股收益发生大幅度变动的风险,称为() A、经营风险 B、财务风险 C、投资风险 D、资金风险 14、销售成本对平均存货的比率,称为() A、营业周期 B、应收帐款周转率 C、资金周转率 D、存货周转率 15、资金占用费与产品产销数量之间的依存在系,称为() A、资金周转率 B、存货周转率 C、资金习性 D、资金趋势 16、利用财务杠杆,给企业带来破产风险或普通股收益发生大幅度变动的风险,称为() A、经营风险 B、财务风险 C、投资风险 D、资金风险 17、下列各筹资方式中,不必考虑筹资费用的筹资方式是()。 A 银行借款 B 发行债券

试题及答案

01、整个需求曲线向左下方移动,其原因是(B )……….B.需求减少 02、当汽油的价格上升时,在其他条件不变的情况下,对小汽车的需求量将(A )…….A.减少 03、下列商品的需求价格弹性最小的是(C )………C.食盐 04、商品的边际效用随者商品消费量的增加而(B )B.递减 05、根据无差异曲线分析,消费者均衡是(A )…….A.无差异曲线与消费可能线的相切之点 06、当边际产量大于平均产量时,平均产量(C )…….. C.递增 07、等产量曲线向左下方移动表明的是(B )………..B.产量减少 08、短期平均成本曲线呈U型,是因为(D )…………D.边际收益递减规律 10、长期平均成本曲线与长期边际成本曲线一定是(D )………..D.相交于平均成本曲线的最低点 11、下列筹资方式中,体现债权关系的是(C )………….C 发行债券 12、计算流动比率,速动比率,现金比率这三个财务碧绿时,都需要利用的指标是(C )…C 货币资产 C 利息 15、下列属于股股东所拥有的权利是(B )……………B 优先受让和认购新股全 18、企业由于现金持有量不足,造成企业信用危机而给企业带来的损失,属于现金的(现金短缺) 19、在下列各项中,属于应收账款机会成本的是( B )……………...B 应收账款占用资金的应计利息 20、企业最为合理的财务管理目标是( D )……………………D 企业价值最大化 21、政府为了扶值农产品,规定了高于均衡价格的支持价格。为此政府应采取的措施是( C )……C.收购过剩的农产品 22、某消费者逐渐增加某种商品的消费量,直到达到了效用最大化,在这个过程中,该商品的( C )。… ………………………………….......................................C总效用不断增加,边际效用不断下降 23、假定某企业全部成本函数为TC=30000+SQ-Q。,Q为产出数量。那AFC为( D ) …….D.30000/Q 24、当劳动的总产量下降时,( D )。…………………D.边际产量为负 25、在完全竞争条件下,平均收益与边际收益的关系是( C )。………………C.相等 26、生产要素的需求曲线之所以向右下方倾斜,是因为( A )。………A.要素的边际产品价值递减 27、随着工资水平的提高( C )。…C.劳动的供给量先增加,…..,劳动的供给不仅不会增加反而减少 28、卖主比买主知道更多关于商品的信息,这种情况被称为( A )。……………….A.信息不对称问题 29、根据储蓄函数,引起储蓄增加的因素是( A )。…………………A.收入增加 30、居民消费不取决于现期收人的绝对水平,也不取决于现期收入和以前最高收人的关系,而是取决于居民的持久收入, 这种观点的提出者是( B )。……………..B.弗里德曼 31、假定货币供给量不变,货币的交易需求和预防需求增加将导致货币的投机需求( C )………..C.减少 32、总需求曲线AD是一条( A )。…………………….A.向右下方倾斜的曲线 33、奥肯定理说明了( A )。…………………….A.失业率和总产出之间高度负相关的关系 34、要实施扩张型的财政政策,可采取的措施有( C )。……………….C.增加财政转移支付 35、货币贬值使该国国际收支状况好转时( A )。…………………….A.| e。+e。|>l 36、需求曲线是一条倾斜的曲线,其倾斜的方向为……………….(A右下方) 37、下列体现了需求规律的是…….(D照相机价格下降,导致销售量增加) 38、其他因素保持不变,只是某种商品的价格下降,将产生什么样的结果…….(C.需求量增加) 39、鸡蛋的供给量增加是指供给量由于…………(C.鸡蛋的价格提高而引起的增加) 40、无差异曲线为斜率不变的直线时,表示相结合的两种商品是………………(B.完全替代的) 01、资源配置要解决的问题是(ABC )……………..A.生产什么B.如何生产 C.为谁生产 02、影响需求弹性的因素有(ABCDE )..…A.消费者对某种商品的需求程度B.商品的可替代程度 C.商品本身用途的广泛性D.商品使用时间的长短 E.商品在家庭支出中所占的比例 03、引起内在经济的原因有(ACE )………..A.使用更先进的技术C.综合利用E.管理水平提高 04、通货膨胀理论包括(ABCD )…….A.需求技上的通货膨胀理论B..供给推动的通货膨胀理论 C.供求混合推动的通货膨胀理论D.结构性通货膨胀理论 05、经济周期繁荣阶段的特征是(ABCD )..A.生产迅速增加B.投资增加C 信用扩张D.价格水平上升 06、边际技术替代率( AC ) …………………………A.是在产出量保持不变的前提下,增加最后一个单位投入要素替代 另一种投入要素的技术上的比率C.是负的,并且呈递减趋势 07、按竞争与垄断的程度,我们将市场分为( ABCD ) A.完全垄断市场B.垄断竞争市场C.寡头垄断市场D.完全竞争市场 08、形成市场失灵的主要原因有( ABDE ) ……… A.垄断B.不完全信息D.外部性E.公共物品 09、在以价格为纵坐标,收人为横坐标的坐标系中( CE )…………………………………………………. …………C.垂直的直线被称为长期总供给曲线E.向右上方倾斜的曲线被称为短期总供给曲线

财务成本管理模拟试题

财务成本管理模拟试题 一、单项选择题(本题型共14题,每题1分,共14分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。) 1.某种股票为固定成长股票,年增长率为5%,预期一年后的股利为6元,现行国库券的收益率为11%,平均风险股票的必要收益率等于16%,而该股票的β系数为1.2,那么,该股票的价值为()元。 A. 56 B. 45 C. 50 D. 54 2.某公司目前的信用条件N/30,年赊销收入3000万元,变动成本率70%,资金成本率12%,为使收入增加10%,拟将政策改为“2/10,1/20,N/60”,客户相应的付款分布为:60%,15%,25%,则改变政策后会使应收账款占用资金的应计利息()。 A. 减少1.86万元 B. 减少3.6万元 C. 减少5.4万元 D. 减少2.52万元 3.下列关于会计价值表述不正确的有()。 A. 会计价值是指资产、负债和所有者权益的账面价值 B. 会计价值以历史成本计价受到很多批评 C. 会计价值没有关注资产的未来 D. 会计价值与市场价值表现资产价值是相同的 4.假定甲企业的信用等级高于乙企业,则下列表述正确的是()。 A. 甲企业的筹资成本比乙企业高 B. 甲企业的筹资能力比乙企业强 C. 甲企业的债务负担比乙企业重 D. 甲企业的筹资风险比乙企业大 5.下列关于风险与报酬关系的表述中不正确的是()。 A. 如果两个投资机会除了报酬不同以外,其他条件都相同,人们会选择报酬较高的投资机会,这是自利原则所决定的 B. 如果两个投资机会除了风险不同以外,其他条件都相同,人们会选择风险小的投资机会,这是风险反感所决定的 C. 所谓风险与报酬的“对等关系”,是指高收益的投资必然伴随着高风险,要想降低风险,必然相应地降低收益 D. 市场参与者尽管对风险和收益的偏好不同,但都要求风险和报酬对等,不会去冒没有价值的风险 6.由于存货增加而占用资金的应计利息是指()。 A. 增加的仓库费用、保险费用等 B. 增加存货而增加的破损和变质损失 C. 就是指增加存货的机会成本 D. 指增加存货而“放弃的利息”或“付出的利息” 7.某公司年度末股东权益为500万元,普通股数为50万股,该公司股票的市盈率为6,每股收益为3元,由此可以得出的结论是()。 A. 该公司资产质量好,发展潜力较大

财务管理试题

二、简答题 1.简述财务管理的成本效益原则。 (1)成本效益原则是对经济活动中所费与所得进行分析比较,使成本与收益得到最优结合以求获取最多盈利。 (2)实行成本效益原则能够提高企业经济效益,使投资者权益最大化,它是由企业理财目标决定的。 (3)筹资活动有资金成本与息税前收益的分析,投资决策中有投资额与收益分析,日常经营有成本与收入分析,其他活动也有经济得失分析。因此,成本效益原则广为应用。 2.简述流动资产的组成。 流动资产在企业的再生产过程中以各种不同的形态同时存在,这些不同的存在形态就是流动资产的组成内容。具体项目包括: (1)货币资金:包括库存现金和存入银行的各种存款。 (2)应收及预付款项:如应收票据、应收账款、待摊费用等。 (3)存货:包括原材料、燃料、包装物、低值易耗品、修理用备件、在产品、自制半成品、产成品、外购商品等。 (4)短期投资:指各种能随时变现、持有时间不超过一年的有价证券以及其他投资、如各种短期债券。 3.简述固定资产保管使用责任制的“三定一折”管理方法。 目标成本是事先确定要在一定时期内实现的成本,它是成本管理工作的奋斗目标。制定目标成本,通常有以下几种方法: (1)倒挤法,先确定目标利润,然后从预测销售收入中减去应纳税金、期间费用和目标利润,进而确定目标成本。 (2)选择法,选择某一先进成本或本企业历史上的最好成本水平作为目标成本。 (3)调整法,以上年实际平均单位成本为基础,结合计划年度情况进行适当调整,进而确定目标成本。 4.简述企业目标成本及其制定方法。 在建立固定资产保管使用责任制方面,实行设备定号、保管定人、管理定户,建立保管折的管理方法,是一条行之有效的经验。 设备定号,是按照固定资产目录为每台设备按类、分项统一编号,使每台设备都有编号。保管定人,根据谁用、谁管、谁负责的原则,把设备的保管责任落实到人。 管理定户,就是以班组为设备管理的基层单位,为一个管理户,并以班组为单位建立固定资产保管折,调入、调出等按户口管理的办法进行。 5.简述发行债券筹资的优缺点? 优点是:(1)他与发行股票筹资相比,发行费用和占用费用较低,(2)支付的利息固定,且可在税前列支,具有财务杠杆作用。(3)不会像增发新股那样分散股东的控制权。(4)在西方企业可以随时收回自己的债券,通过债券能调节企业的资金结构。缺点:(1)要承担按期还本付息的义务,风险较大。(2)筹资数额有一定限度,负债比率过高对企业也不是很有利。。6.论述应收账款成本的构成? 持有应收账款,也会付出一定的代价。应收账款的成本主要由三方面构成:1、机会称本。指企业由于将资金投放占用于应收账款而放弃的投资于其他方面的收益。2、管理成本。是应收账款的间接成本,包括对顾客的信用状况进行调查所需的费用,收集各种信用的费用,催收账款的费用以及其他用于应收账款的管理费用。3、坏账成本。指应收账款不能及时收回发生坏账而给企业造成的损失。 7.西方国家的企业采用加速折旧法的原因?