2012-2013(2)财管作业题汇总

一、资金时间价值

1. 某公司需用一台设备,买价为150 000元,使用期限为10年。如果租入,则每年年末要支付22 000元。除此之外,其他情况完全一样,假设利率为8%。要求:计算并回答该公司购买设备好还是租用设备好。

2.某公司拟购置一处房产,房主提出两种付款方案:(1)从现在起,每年年初支付10万元,连续支付5次,共50万元;(2)从第三年开始,每年年初支付15万元,连续支付4次,共60万元。假设该公司的资金成本率为10%,你认为该公司应选择哪个方案?

3. 假如你计划购买一套50万元的住房,首付10万元,余款在今后10年内按年于每年年末等额支付,银行贷款利率为10%,复利计息。那么你每年应付款多少?(教材P47)

4.假设你计划10年后购买住房,目标房型现价为60万元,预计房价平均每年上涨3%。这笔房款拟一次付清,通过今后10年每年年末的等额存款来积累资金。如果年存款利率为8%,你如何运筹你的存款额以保证到时能够买下住房?(教材P47)

5. 假设某公司拟建立一项偿债基金,基金来源于每年年末从税后利润中提取的专款,以便于5年后能够偿还一笔5000万元的长期贷款本金。该基金通过各种投资预计可获得年10%的投资报酬。问:每年应等额提取多少数额的专款才能保证偿还这笔债务?(教材P48)

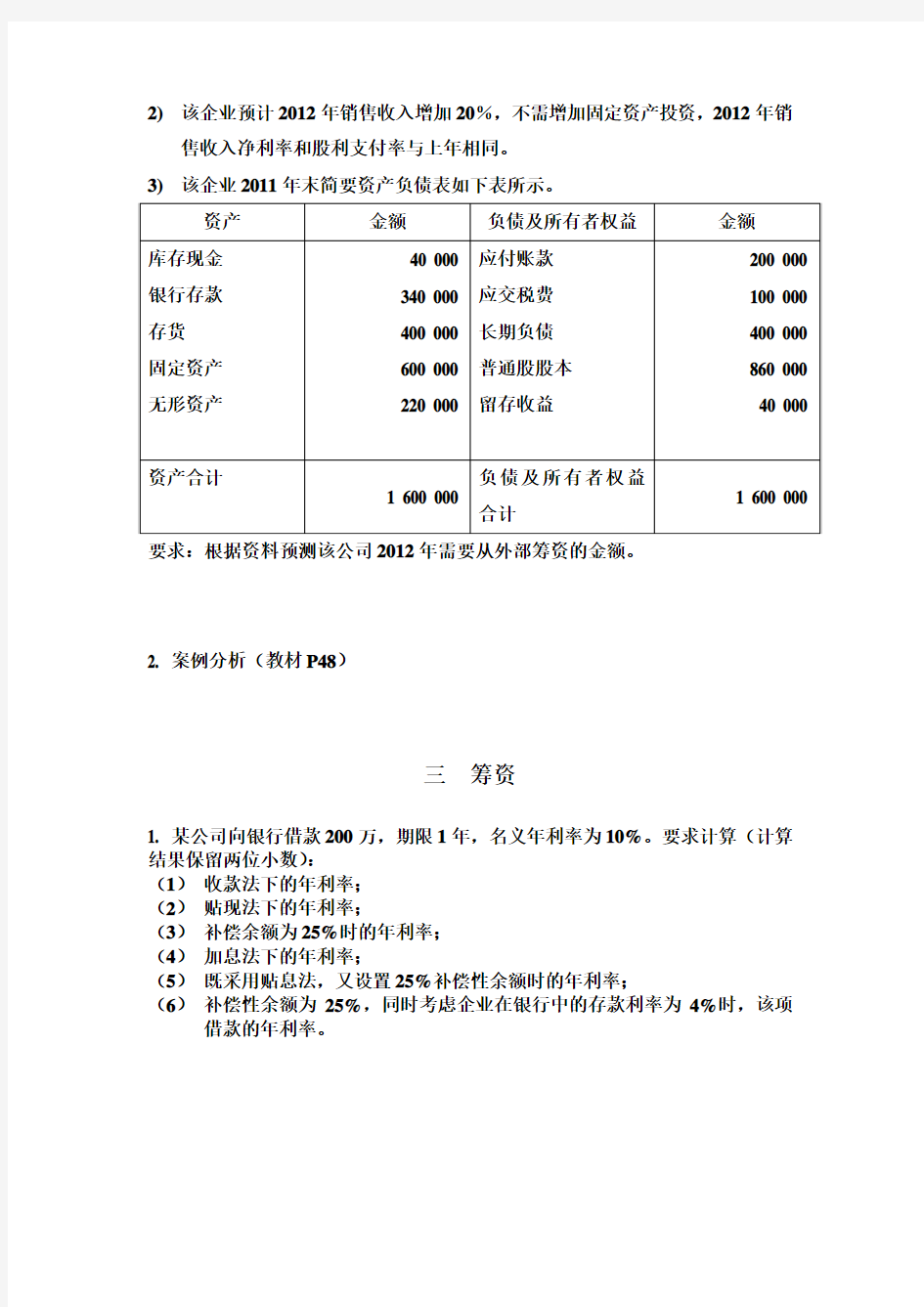

二短期资金需要量预测

1. 资料:

1)某企业在2011年度的销售收入为2 000 000元,净利润160 000元,发放股

利112 000元。该企业现有的固定资产生产能力尚未达到饱和。

2)该企业预计2012年销售收入增加20%,不需增加固定资产投资,2012年销

售收入净利率和股利支付率与上年相同。

3)该企业2011年末简要资产负债表如下表所示。

要求:根据资料预测该公司2012年需要从外部筹资的金额。

2. 案例分析(教材P48)

三筹资

1. 某公司向银行借款200万,期限1年,名义年利率为10%。要求计算(计算结果保留两位小数):

(1)收款法下的年利率;

(2)贴现法下的年利率;

(3)补偿余额为25%时的年利率;

(4)加息法下的年利率;

(5)既采用贴息法,又设置25%补偿性余额时的年利率;

(6)补偿性余额为25%,同时考虑企业在银行中的存款利率为4%时,该项借款的年利率。

2. 资料:A公司经批准于1月1日发行五年期公司债券2 000万元,票面利率10%。

要求:

(1)若采用每年年末付息一次,到期还本的方式,且发行时市场利率为8%,其发行价格应是多少?

(2)若采用到期一次还本付息(复利计息)的方式,发行时市场利率为12%,其发行价格应是多少?

四、资金成本

A公司2011年末资产负债表上的长期借款与股东权益的比例为40:60。该公司计划于2012年为一个投资项目筹集资金,可供选择的筹资方式包括:向银行申请长期借款和增发股份,A公司以现有资金结构作为目标结构。其他有关资料如下:

(1)如果A公司2012年新增长期借款在40000万元以下(含40000万)时,借款年利率6%;如果新增长期借款在40000—100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。银行借款筹资费忽略不计。

(2)如果增发普通股不超过120000万元(含120000万),预计每股发行价为20元,增发规模超过120000,预计每股发行价16元,普通股筹资费率4%(假定不考虑有关法律对增发股份的限制)。

(3)A公司12年预计普通股股利为2元/股,以后每年增长5%。所得税税率33%。

要求:

1、分别计算下列不同条件下的资金成本:

(1)新增长期借款不超过40000万元时的长期借款成本

(2)新增长期借款超过40000万元时的长期借款成本

(3)增发普通股不超过120000万元时的成本

(4)增发普通股超过120000万元时的成本

2、计算所有的筹资总额分界点。

3、计算A公司2012年的最大可筹资额。

4、根据筹资总额分界点确定各个筹资范围,并计算每个筹资范围内的资金边际成本。

5、假定上述项目的投资额180000万元,预计内部收益率13%,根据上述计算结果,确定本项筹资的资金边际成本,并做出是否应当投资的决策。

五、杠杆效应筹资决策

某公司2012年销售产品10万件,单价50元,单位变动成本30元,固定成本总额100万元。公司负债60万元,年利息率为12%。要求计算该公司的下列指

标:

边际贡献总额=

息税前利润总额=

联合杠杆系数=

M公司目前资产总额为2 000万元,其中,债务资本800万元,年利息率10%,普通股120万股,每股面值10元。为了扩大业务,公司决定追加筹资500万元,有两个方案可供选择:

(1)全部发行企业债券,年利息率12%(原债券利息不变);

(2)全部发行普通股50万股,每股面值10元。

预计该公司总资产报酬率(EBIT/A)达到15%,所得税税率为40%。

要求:求出这两个方案的每股盈余无差别点,并对该公司应选择何种追加筹资方案进行决策。

六项目投资决策

某企业计划用A设备替代B设备。B设备现行变价净收入为12万元,尚可继续使用5年,报废时净残值为2万元。预计使用B设备年实现利润总额为3万元。如果企业用B设备以旧换新取得A设备,还需增加投资9万元,该设备的使用期预计为8年,预计净残值率为10%。取得A设备后可立即投入运营,A设备年创利润总额较B设备增加1.5万元。该企业所得税税率为40%,企业平均资本成本率为10%。

要求:比较A、B方案的优劣并进行决策。(计算结果保留两位小数,单位:万元。)

七、营运资金管理

1.

目的:掌握企业信用政策的决策方法。

资料:

1)某企业20×5年实现赊销净收入3 000万元,变动成本率为75%,企业采用

的信用政策为n/60。

2)20×6年如继续采用上年信用条件,销售收入可达到3 200万元。

3)现企业拟改变信用条件,现有两种方案可供选择,假设20×6年的变动成本

率保持不变,其他资料如下表所示。

2. 教材P299 2.

3. 教材P299

4.

财务管理计算公式整理汇总完整

财务管理计算公式整理汇总(1) 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100% 2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100%

4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率 权益净利率=资产净利率×权益乘数 =销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益 每股收益=净利润÷年末普通股份总数 =(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率 市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利 每股股利=股利总额÷年末普通股股份总数 4、股票获利率 股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率 股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数 股利保障倍数=普通股每股净收益÷普通股每股股利 =1÷股利支付率 7、每股净资产 每股净资产=年度末股东权益÷年度末普通股数 8、市净率 市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比 现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比 现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比 现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率 销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额 每股经营现金流量净额=经营现金流量净额÷普通股股数

中级财管公式汇总

2014 年中级财管教材公式汇总 第二章财务管理基础 货币时间价值 n P27:复利终值:F=P×(1+i ) -n P27:复利现值:P=F×(1+i ) P28:普通年金终值: P30:普通年金现值: P29:预付年金终值:F=A×(F/A,i ,n)×(1+i )或=A×[ (F/A,i ,n+1)-1] P31:预付年金现值:P=A×(P/A,i ,n)×(1+i )或=A×[ (P/A,i ,n-1)+1] 【要求】掌握教材例题,能根据题意判断是年金还是一次支付,并且能够列出式子(具体的系数计 算公式不要求)。 【记忆】记住各种系数的表达式即可,对于预付年金来说,是普通年金基础上“×(1+i )”或者通过“期终加一,期现减一”来予以记忆。 P31~32:递延年金现值: P=A×(P/A,i ,n)×(P/F,i ,m) 或A×[ (P/A,i ,m+n)-(P/A,i ,m)] 或P=A×(F/A,i ,n)×(P/F,i ,m+n) P32:永续年金现值:P=A/i 【要求】建议画出现金流量图,根据现金流量图来明确三种计算公式的思路。 【备注】递延期的确定是计算递延年金现值的关键,举例:第一期的支付时间是第三年期初,那么 该递延年金的递延期是一期。 【要求】注意和普通年金现值系数,普通年金终值系数的关系。 【备注】年偿债基金和普通年金终值互为逆运算;年资本回收额和普通年金现值互为逆运算。年资 本回收额计算是项目投资决策中年金成本,年金净流量的计算基础。 插值法 B B 1 P34:利率的推算:() i i1+i i = 2 1 B B 2 1 【要求】把握教材【例2-14】(P34) 【备注】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得 到最终的结果。 利率的计算

《管理会计》第二章练习题及答案

第二章练习题及答案 一、单项选择题: 1、在财务会计中,应当将销售费用归属于下列各项中的( A.制造费用 B.主要成本 C. 加工成本 D. 非生产成本 2、 按照管理会计的解释,成本的相关性是指( ) A. 与决策方案有关的成本特性 B. 与控制标准有关的成本特性 C. 与资产价值有关的成本特性 D. 与归集对象有关的成本特性 3、 阶梯式混合成本又可称为( ) A. 半固定成本 B. 半变动成本 C.延期变动成本 D.曲线式成本 4、 将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是 A. 成本的目标 B. 成本的可辨认性 C.成本的经济用途 D.成本的性态 5、 在历史资料分析法的具体应用方法中,计算结果最为精确的方法是( A. 高低点法 B. 散布图法 C.回归直线法 D.直接分析法 6、 当相关系数 r 等于 +1时,表明成本与业务量之间的关系是( A. 基本正相关 B. 完全正相关 C. 完全无关 D. 基本无关 7、在不改变企业生产经营能力的前提下,采取降低固定成本总额的措施通常是 指降低( )。 A. 约束性固定成本 B. 酌量性固定成本 C. 半固定成本 D. 单位固定成本 8、 单耗相对稳定的外购零部件成本属于( )。 A. 约束性固定成本 B. 酌量性固定成本 C. 技术性变动成本 D. 约束性变动成本 9、 下列项目中,只能在发生当期予以补偿,不可能递延到下期的成本是( )。 A. 直接成本 B. 间接成本 C. 产品成本 D. 期间成本 10、 为排除业务量因素的影响,在管理会计中,反映变动成本水平的指标一般是指( )。 A. 变动成本总额 B. 单位变动成本 C.变动成本的总额与单位额 D.变动成本率 11、 在管理会计中,狭义相关范围是指( ) A.成本的变动范围 B.业务量的变动范围 C.时间的变动范围 D.市场容量的变动范围 12、 在应用历史资料分析法进行成本形态分析时,必须首先确定 a ,然后 才能计算出b 的 方法时( ) A. 直接分析法 B. 高低点法 C.散布图法 D.回归直线法 13、 某企业在进行成本形态分析时,需要对混合成本进行分解。据此可以断 定:该企业应 用的是( ) A.高低点法 B.回归直线法 C.多步分析程序 D.同步分析程序 14、在应用高低点法进行成本性态分析时,选择高点坐标的依据是( )。 )。 )。

牛顿运动定律练习题经典习题汇总.

一、选择题 1.下列关于力和运动关系的说法中,正确的是 ( ) A .没有外力作用时,物体不会运动,这是牛顿第一定律的体现 B .物体受力越大,运动得越快,这是符合牛顿第二定律的 C .物体所受合外力为0,则速度一定为0;物体所受合外力不为0,则其速度也一定不为0 D .物体所受的合外力最大时,速度却可以为0;物体所受的合外力为0时,速度却可以最大 2.升降机天花板上悬挂一个小球,当悬线中的拉力小于小球所受的重力时,则升降机的运动情况可能是 ( ) A .竖直向上做加速运动 B .竖直向下做加速运动 C .竖直向上做减速运动 D .竖直向下做减速运动 3.物体运动的速度方向、加速度方向与作用在物体上合力方向的关系是 ( ) A .速度方向、加速度方向、合力方向三者总是相同的 B .速度方向可与加速度方向成任何夹角,但加速度方向总是与合力方向相同 C .速度方向总是和合力方向相同,而加速度方向可能和合力相同,也可能不同 D .速度方向与加速度方向相同,而加速度方向和合力方向可以成任意夹角 4.一人将一木箱匀速推上一粗糙斜面,在此过程中,木箱所受的合力( ) A .等于人的推力 B .等于摩擦力 C .等于零 D .等于重力的下滑分量 5.物体做直线运动的v-t 图象如图所示,若第1 s 内所受合力为F 1,第2 s 内所受合力为F 2,第3 s 内所受合力为F 3,则( ) A .F 1、F 2、F 3大小相等,F 1与F 2、F 3方向相反 B .F 1、F 2、F 3大小相等,方向相同 C .F 1、F 2是正的,F 3是负的 D .F 1是正的,F 1、F 3是零 6.质量分别为m 和M 的两物体叠放在水平面上如图所示,两物体之间及M 与水平面间的动摩擦因数均为μ。现对M 施加一个水平力F ,则以下说法中不正确的是( ) A .若两物体一起向右匀速运动,则M 受到的摩擦力等于F B .若两物体一起向右匀速运动,则m 与M 间无摩擦,M 受到水平面的摩 擦力大小为μmg C .若两物体一起以加速度a 向右运动,M 受到的摩擦力的大小等于F -M a D .若两物体一起以加速度a 向右运动,M 受到的摩擦力大小等于μ(m+M )g+m a 7.用平行于斜面的推力,使静止的质量为m 的物体在倾角为θ的光滑斜面上,由底端向顶端做匀加速运动。当物体运动到斜面中点时,去掉推力,物体刚好能到达顶点,则推力的大小为 ( ) A .mg(1-sin θ) B .2mgsin θ C .2mgcos θ D .2mg(1+sin θ) 8.从不太高的地方落下的小石块,下落速度越来越大,这是因为 ( ) A .石块受到的重力越来越大 B .石块受到的空气阻力越来越小 C .石块的惯性越来越大 D .石块受到的合力的方向始终向下 9.一个物体,受n 个力的作用而做匀速直线运动,现将其中一个与速度方向相反的力逐渐减小到零,而其他的力保持不变,则物体的加速度和速度 ( ) A .加速度与原速度方向相同,速度增加得越来越快 B .加速度与原速度方向相同,速度增加得越来越慢 C .加速度与原速度方向相反,速度减小得越来越快 D .加速度与原速度方向相反,速度减小得越来越慢 10.下列关于超重和失重的说法中,正确的是 ( ) A .物体处于超重状态时,其重力增加了 B .物体处于完全失重状态时,其重力为零 C .物体处于超重或失重状态时,其惯性比物体处于静止状态时增加或减小了 D .物体处于超重或失重状态时,其质量及受到的重力都没有变化 11.如图所示,一个物体静止放在倾斜为θ的木板上,在木板倾角逐渐增大到某一角 t/s 0 2 2 1 3 -2 v/ms -1 第 5 题 F 第 6 题

2017年中级财管公式汇总大全

中级财管全书公式总结 第二章财管基础 一、复利现值和终值 (三)二、年金有关的公式: 1.预付年金 终值——具体有两种方法: 方法一:预付年金终值=普通年金终值×(1+i)。 方法二:F=A[(F/A,i,n+1)-1] 现值——两种方法 方法一:P=A[(P/A,i,n-1)+1] 方法二:预付年金现值=普通年金现值×(1+i) 2.递延年金 现值 【方法1】两次折现 计算公式如下: P=A(P/A,i,n)×(P/F,i,m) 【方法2】 P=A(P/A,i,m+n)-A(P/A,i,m)=A[(P/A,i,m+n)-(P/A,i,m)] 式中,m为递延期,n为连续收支期数,即年金期。 【方法3】先求终值再折现 (四)P A=A×(F/A,i,n)×(P/F,i,m+n)

递延年金的终值计算与普通年金的终值计算一样,计算公式如下: F A=A(F/A,i,n)注意式中“n”表示的是A的个数,与递延期无关。 3.永续年金利率可以通过公式i=A/P 现值P=A/i 永续年金无终值 4.普通年金 现值 =A*(P/a,i,n) 终值= A*(F/a,i,n) 5.年偿债基金的计算 ①偿债基金和普通年金终值互为逆运算; ②偿债基金系数和年金终值系数是互为倒数的关系。 6.年资本回收额的计算 年资本回收额是指在约定年限内等额回收初始投入资本或清偿所债务的金额。年资本回收额的计算实际上是已知普通年金现值P,求年金A。 计算公式如下: 式中, 称为资本回收系数,记作(A/P,i,n)。 【提示】(1)年资本回收额与普通年金现值互为逆运算; (2)资本回收系数与普通年金现值系数互为倒数。 【总结】系数之间的关系 1.互为倒数关系 2.预付年金系数与年金系数 (五)三.名义利率与实际利率 一年多次计息时的名义利率与实际利率 实际利率:1年计息1次时的“年利息/本金” 名义利率:1年计息多次的“年利息/本金” (六)四.风险与收益的计算公式 1. 资产收益的含义与计算 单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格) = [利息(股息)收益+资本利得]/期初资产价值(价格) =利息(股息)收益率+资本利得收益率

财务管理计算公式整理汇总(超全,附带公式解读)

第二章财务报表分析 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100%

2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100% 4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率

练习题汇总1

考虑某消费者消费价格均为正的两种商品,如果其中一种商品的价格下降了,而收入和另一种商品的价格保持不变,那么预算集范围缩小了。F 如果所有的商品价格都变为原来的两倍,而收入保持不变,那么预算集没有变化,因为相对价格没有变化。F 如果所有商品价格变为原来的两倍,收入变为原来的三倍,则预算线会更加陡峭。F 某消费者消费两种商品,如果知道该消费者全部收入能买多少商品1,且知道两种商品的相对价格,那么不需要知道其他信息就能够画出消费者的预算线。T 考虑预算线斜率只受相对价格的影响,而预算线与坐标轴的交点取决于预算收入对两种商品的购买力。若知道商品相对价格和消费者收入对不同商品的购买力,则可以画出预算线。T 小王把他全部收入花在香蕉和西瓜上,他能够消费11只香蕉和4只西瓜,也能够消费3只香蕉和8只西瓜。香蕉每只6元,请问小王的收入是多少?C.114元 某消费者用他所有的收入消费了5单位商品x和13单位商品y,商品x 的价格为商品y的两倍。现假设收入变为原来的2倍,且商品y的价格也变为原来的2倍,但商品x 的价格保持不变。如果他继续消费13单位商品y,那么他最多能够买多少单位的商品x? A.10 孙某把所有收入花在8瓶果酱和8瓶花生酱上,果酱每瓶9美元,他的收入是88美元。现在他把所有收入来购买a瓶果酱和b瓶花生酱,则他的预算约束方程是:B.18a+4b=176假定商品x的价格是原来的三倍,商品y的价格是原来的两倍,而收入保持不变。在横轴表示商品x,纵轴表示商品y的坐标系上 D. 新预算线比原来陡峭,在原预算线下方 赵某只消费土豆和牛肉。当土豆的价格是9元,牛肉的价格是5元时,他用所有的收入购买了5单位土豆和10单位牛肉。现在政府对购买土豆进行补贴。每单位土豆补贴5元。政府为了支付这种补贴要征收收入税。赵某每月支付20元的收入税。如果s是土豆数量,c是牛肉的数量,下列哪一个是赵某新的预算线方程?D.4s+5c=75 消费者关于商品x和商品y的预算线不取决于下列的哪一项:C.他对商品x和商品y 的偏好 刘乐喜欢糖果讨厌口香糖。为了吸引他吃足够的口香糖并限制他吃过多的糖果,只要他吃一夸脱口香糖,他的母亲就会给他10元钱。他只能在糖果店买到糖果,糖果每个5元。除了他能够得到作为他吃口香糖的补偿的钱外,他还能每周得到10元的零用钱。如果刘乐只消费糖果和口香糖,以口香糖作为横轴,糖果作为纵轴,那么他的预算线斜率是:A.2 如果你能正好消费或者是4单位的商品x 和24单位的商品y,或者是9单位的商品x 和4单位的商品y。如果你把收入全部购买商品y,你能购买多少单位?A.40 《商业周刊》上广告可以被300名律师和1000名工商管理硕士读到,公开消费场所广告可以被250名律师和300名工商管理硕士读到。如果明星公司想投资3750元做广告,第一种广告的价格是500元,第二种广告的价格是250元。那么,沿着下面哪一段线段的整数值能够代表他的广告预算能够达到的律师和工商管理硕士人数组合: B. (3750,4500)和(2350,7300) 陈某正在为他的MBA考试努力复习,他只消费两种商品,钢笔和墨水。每支钢笔的价格为1元,每瓶墨水搭一支免费的钢笔的价格为2元。以钢笔的消费量为横轴作图,图中预算约束线分为两部分,各部分的斜率分别是多少?A. 0和-1

中级财管教材公式汇总精品

【关键字】活动、方案、建议、情况、思路、方法、模式、增长、地方、问题、有效、务必、合理、统一、发展、掌握、关键、安全、基础、需要、政策、项目、体系、能力、需求、标准、规模、速度、关系、分析、把握、管理、优先、解决、调整、中心、核心 2017年中级财管教材公式汇总 说明: 1.根据公式的重要程度,前面标注★★★;★★;★ 2.标注页码的依据是2017版中级财管教材; 3.对于该类公式的复习说明,请参阅教材进行把握。 第二章财务管理基础 货币时间价值 ★P25:复利终值:F=P×(1+i)n ★★★P25:复利现值:P=F×(1+i)-n ★P26:普通年金终值:F=A×(F/A,i,n),逆运算:偿债基金,A= F/(F/A,i,n) ★★★P28:普通年金现值:P=A×(P/A,i,n),逆运算:年资本回收额,A= P/(P/A,i,n) ★★P27:预付年金终值:F=A×(F/A,i,n)×(1+i)或=A×[(F/A,i,n+1)-1] ★★P28:预付年金现值:P=A×(P/A,i,n)×(1+i)或=A×[(P/A,i,n-1)+1] ★★★P29:递延年金现值:P=A×(P/A,i,n)×(P/F,i,m) ★P30:永续年金现值:P=A/i 【要求】1.判断是一次支付还是年金;2.注意期数问题,列出正确表达式;3.对于系数,考试会予以告诉,不必记系数的计算公式,但是其表达式必须要掌握。 【运用】1.年资本回收额的计算思路,可以运用于年金净流量(P149),年金成本(P161)中;2.递延年金现值的计算,可以运用在股票价值计算中,阶段性增长模式下,求正常增长阶段股利现值和;3.普通年金现值的计算,可以运用在净现值的计算(P147),内含报酬率的列式(P151),债券价值计算(P167)等地方。 ★★★P31:插值法 解决下面的问题: 当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率为几何? (12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5% 【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。

第二章练习题+答案

第二章练习题 一、单项选择题 1、根据借贷记账法的原理,记录在账户贷方的是()。A A.费用的增加 B.收入的增加 C.负债的减少 D.所有者权益的减少 资产和费用的增加记借,减少记贷;收入、负债和所有者权益增加记贷,减少记借。 2、我国《企业会计准则》将会计要素分为六类,《企业会计制度》将的会计科目分为()。 B A.六类 B.五类 C.七类 D.三类 资产、负债、权益、成本、损益五大类 3、借贷记帐法中资产类帐户的余额一般在()。 B A.无余额 B.借方 C.贷方 D.借方或贷方 4、资产类账户期末余额的计算公式是()。 A A.期末余额 = 期初借方余额 + 本期借方发生额–本期贷方发生额 B.期末余额 = 期初贷方余额 + 本期贷方发生额–本期借方发生额 C.期末余额 = 期初借方余额 + 本期借方发生额 D.期末余额 = 期初贷方余额 + 本期贷方发生额 5、下列错误能够通过试算平衡查找的是()。 D A.重记经济业务 B.借贷方向相反 C.漏记经济业务 D.借贷金额不等 试算平衡的具体内容就是检查会计分录的借贷金额是否平衡。 6、“待摊费用”账户本期期初余额3500元,借方本期发生额1500元,本期摊销500元,则该账户期末余额为()。 B

A.借方4500元 B.贷方4500元 C.借方3500元 D.贷方1000元 待摊费用属于资产类,按照资产类账户计算期末余额。 7、对账户记录进行试算平衡是根据()的基本原理。 C A.账户结构 B.会计要素划分的类别 C.会计等式 D.所发生的经济业务的内容 8、复式记账法是指对每一笔业务都要以相等的金额在相互联系的()中进行登记的记账方法。 D A.一个账户 B.两个账户 C.三个账户 D.两个或两个以上的账户 9、借贷记账法的记账规则是()。 D A.同增、同减、有增、有减 B.同收、同付、有收、有付 C.有增必有减,增减必相等 D.有借必有贷,借贷必相等 D 10、会计账户的开设依据是()。C A.会计对象 B.会计要素 C.会计科目 D.会计方法 11、收到某单位的预付购货款存入银行,所引起的会计要素变动是() B A一项资产增加,一项资产得减少 B一项资产增加,一项负债得增加 C一项资产增加,一项负债得减少 D一项负债增加,一项负债得减少 借:银行存款(资产) 贷:预收账款(负债) 12、对于每一个账户来说,期末余额()。 C A.只能在借方 B.只能在贷方 C.只能在账户的一方 D.可能在借方或贷方 某些账户的余额是只可能出现在借方的,比如现金账户。 13、一般来说双重性质账户的期末余额( )。C A.在借方 B.在贷方

财务管理计算公式汇总

财务管理计算公式汇总 一、时间价值的计算(终值与现值) F-终值 P-现值 A-年金 i-利率 n-年数 1、单利和复利: 单利与复利终值与现值的关系: 终值=现值×终值系数 现值=终值×现指系数 终值系数现指系数 单利: 1+ni 1/(1+ni) 复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n 2、二个基本年金: 普通年金的终值与现值的关系: 年金终值=年金×年金终值系数年金现值=年金×年金现值系数 F=A(F/A,i,n) P=A(P/A,i,n) 年金系数:年金终值系数年金现值系数 普通年金: (F/A,i,n)=[(1+i)n-1]/i (P/A,i,n)=[1-(1+i)-n]/i 即付年金: (F/A,i,n+1)-1 (P/A,i,n-1)+1 3、二个特殊年金: 递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)] =A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i 4、二个重要系数: 偿债基金(已知F,求A)A=F/(F/A,i,n) 资本回收(已知P,求A)A=P/(P/A,i,n) 5、i、n的计算: 折现率、期间、利率的推算: 折现率推算(已知终值F、现值P、期间n,求i) 单利 i=(F/P-1)/n 复利 i=(F/P)1/n-1 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。 用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1) 永续年金:i=A/P 期间的推算(已知终值F、现值P、折现率i,求n) 单利 n=(F/P-1)/i 复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。 用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1) 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

每日一练习题汇总

每日一练习题汇总 1、We must remember that___fashion is not the most important thing in___life. A./;the B./;/ C.the;/ D.the;the B 抽象名词不特指时,前不用冠词 fashion n.时尚,时装; 时装领域,时尚界; 方式,方法; vt.制作,塑造; 使适应; 2、___the techer’s suggestion,Tony finally found a way to settle the problem. A.Following B.To follow C.Follow D.He followed A Following做伴随状语,修饰found 伴随状语只有两种形式,主动用following形式,被动用followed形式 settle vt.解决; 安排; 使定居; 使沉淀; vi.下沉; 定居; n.高背长靠椅; follow vt.& vi.跟随,接着; vt.继承; (按时间、顺序等)接着; 从事; 采用; vi.理解; 发生兴趣; 由此产生; 跟着人(或物)去(或来); n.追随,跟随; [台球]推球,跟球打法(使竿击的球在击中目的球后继续滚动的打法); 3、Part of the work is to be finished today and___by this weekend. A.another B.the others C.the rest D.the other C 在四个选项中只有the rest可以代替可数名词或不可数名词,其他三个只代替可数名词,上句work是不可数名词 4、He walked in, ___a book in his hand,went to a table near the window and sat down in silence. A.carrying B.carried C.to carry D.having carried A 首先不定式表示目的和将来可以排除,having done强调动作的完成,不符合题意,只剩下A和B,这是一个并列句,句中有三个谓语动词walked in,went to和sat down,句中的carrying a book in his hand是现在分词,用作状语,修饰walked in,表伴随。 in silence 安静地,无声地;

中级财务管理公式大全

中级财务管理公式大全 第二章 1、单期资产的收益率=利息(股息)收益率+资本利得收益率 2、方差=∑(随机结果-期望值)2×概率(P26) 3、标准方差=方差的开平方(期望值相同,越大风险大) 4、标准离差率=标准离差/期望值(期望值不同,越大风险大) 5、协方差=相关系数×两个方案投资收益率的标准差 6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34) 7、必要收益率=无风险收益率+风险收益率 8、风险收益率=风险价值系数(b)×标准离差率(V) 9、必要收益率=无风险收益率+b×V =无风险收益率+β×(组合收益率-无风险收益率) 其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率 第三章: P-现值、F-终值、A-年金 10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数 11、复利现值P=F/(1+i)n =F(P/F,i,n)――求什么就把什么写在前面 12、复利终值F=P(1+i)n=P(F/P,i,n) 13、年金终值F=A(F/A,i,n)――偿债基金的倒数 偿债基金A= F(A/F,i,n) 14、年金现值P=A(P/A,i,n)――资本回收额的倒数 资本回收额A= P(A/P,i,n) 15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-1 16、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+ 17、递延年金终值F=A(F/A,i,n)――n表示A的个数 18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现 19、永续年金P=A/i 20、内插法瑁老师口诀:反向变动的情况比较多 同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比) 反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比) 21、实际利率=(1+名义/次数)次数-1 股票计算: 22、本期收益率=年现金股利/本期股票价格 23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价 持有期年均收益率=持有期收益率/持有年限 24、超过一年=各年复利现值相加(运用内插法) 25、固定模型股票价值=股息/报酬率――永续年金 26、股利固定增长价值=第一年股利/(报酬率-增长率) 债券计算: 27、债券估价=每年利息的年金现值+面值的复利现值 28、到期一次还本=面值单利本利和的复利现值 29、零利率=面值的复利现值

2019年注会财管公式汇总(达江老师整理)

2019 年注册会计师考试《财务成本管理》教材重要公式汇总说明: 1.特别提示:财管学习中,思路比公式更为重要,公式仅仅是思路的外在体现; 2.不必记忆公式的字母表示,重在其运用,考试的时候直接带入数字列式即可; 3.以下的公式总结,仅仅列出重要公式,以供大家参考;由于时间有限,不妥之处,还望谅解! 第二章财务报表分析和财务预测 【学习要求】 1.熟练掌握财务评价指标的计算公式; 2.理解管理用财务报表各项目之间的逻辑联系; 3.掌握内含增长率和可持续增长率的计算; 4.理解外部筹资额的计算步骤。 一、财务评价指标 (一)短期偿债能力比率 1.营运资本=流动资产-流动负债=长期资本-长期资产 2.流动比率=流动资产÷流动负债; 3.速动比率=速动资产÷流动负债 4.现金比率=货币资金÷流动负债 5.现金流量比率=经营活动现金流量净额÷流动负债 【记忆】短期偿债能力的比率指标,其分母均为流动负债,区别在分子,分子的记忆可以通过其指标名称得出。 (二)长期偿债能力比率 1.资产负债率=总负债÷总资产; 2.产权比率=总负债÷股东权益; 3.权益乘数=总资产÷股东权益 【思考】资产负债率为 60%,请计算权益乘数和产权比率。 4.长期资本负债率=非流动负债÷(非流动负债+股东权益) 5.利息保障倍数=息税前利润÷利息费用 【提示 1】息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用; 【提示 2】分子中的利息费用仅仅指利润表中“费用化”部分,分母的利息费用不仅包括计入利润表的费用化利息,还包括计入资产负债表的资本化利息,即“全部利息”。 6.现金流量利息保障倍数=经营活动现金流量净额÷利息费用 【提示】此处分母的利息费用,和利息保障倍数的分母相同,即“全部利息”。 7.现金流量与负债比率=经营活动现金流量净额÷负债总额 (三)营运能力比率 1.应收账款周转率(次)=营业收入÷应收账款

中级财管教材公式汇总(1)分析

中级财管教材公式汇总 第二章财务管理基础货币时间价值 P27:复利终值:F=P×(1+i)n P27:复利现值:P=F×(1+i)-n P28:普通年金终值: i 1 i + 1 A = F n-) (× P30:普通年金现值: i i) (1 1 A = P -n + - × P29:预付年金终值:F=A×(F/A,i,n)×(1+i)或=A×[(F/A,i,n+1)-1] P31:预付年金现值:P=A×(P/A,i,n)×(1+i)或=A×[(P/A,i,n-1)+1] 【要求】掌握教材例题,能根据题意判断是年金还是一次支付,并且能够列出式子(具体的系数计算公式不要求)。 【记忆】记住各种系数的表达式即可,对于预付年金来说,是普通年金基础上“×(1+i)”或者通过“期终加一,期现减一”来予以记忆。 P31~32:递延年金现值: P=A×(P/A,i,n)×(P/F,i,m) 或A×[(P/A,i,m+n)-(P/A,i,m)] 或P=A×(F/A,i,n)×(P/F,i,m+n) P32:永续年金现值:P=A/i 【要求】建议画出现金流量图,根据现金流量图来明确三种计算公式的思路。

【备注】递延期的确定是计算递延年金现值的关键,举例:第一期的支付时间是第三年期初,那么该递延年金的递延期是一期。 P33:年偿债基金:1i 1i F =A n -+)(× P33:年资本回收额:n -i)(11i P =A +-× 【要求】注意和普通年金现值系数,普通年金终值系数的关系。 【备注】年偿债基金和普通年金终值互为逆运算;年资本回收额和普通年金现值互为逆运算。年资本回收额计算是项目投资决策中年金成本,年金净流量的计算基础。 插值法 P34:利率的推算:) (121 211i i +i =i -?--B B B B 【要求】把握教材【例2-14】(P34) 【备注】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。 利率的计算 P36:有效年利率的推算:i =(1+r/m)m -1 P36:实际利率=(1+名义利率)/(1+通货膨胀率)-1 【要求】上述第一个公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系。

思修第二章练习题及答案

第二章“弘扬中国精神共筑精神家园”练习题 一、单项选择题(下列每题给出的备选项中,只有一个选项符合要求) 1、中华民族精神的核心是() A.勤劳勇敢 B.团结统一、爱好和平 C.自强不息 D.爱国主义 2、“慎独”是我国传统的道德修养方法。下列体现“慎独”要求的是() A.言者无罪,闻者足戒;有则改之,无则加勉 B.不积跬步,无以至千里;不积小流,无以成江海 C.三人行,必有我师焉,择其善者而从之,其不善者而改之 D.即使在个人独处、无人监督时,也坚守自己的道德信念,自觉按道德要求行事,不做任何不道德的事 3、实现中国梦,必须弘扬中国精神。这种精神是凝心聚力的兴 核心的时代精神() A.改革创新、爱国主义 B.爱国主义、改革创新 C.无私奉献、艰苦奋斗 D.改革开放、与时俱进 4、“一方水土养一方人”,“禾苗离土即死,国家无土难存”,因此,作为中华儿女要() A.爱祖国的大好河山 B.爱自己的骨肉同胞 C.爱祖国的灿烂文化 D.爱自己的国家 5、常常被称为国家和民族的“胎记”的是()

A、文化传统 B、爱国传统 C、思想传统 D、历史传统 6、在当代中国,兴国强国就是要() A.抵御外侮 B.维护国家的根本利益 C.实现中华民族伟大复兴的中国梦 D.推进祖国统一和民族团结 7、中华民族精神源远流长,包含着丰富的内容,其中,夸父追日、大禹治水、愚公移山、精卫填海等动人的传说,体现的是中华民族精神的() A.勤劳勇敢 B.团结统一 C.自强不 息 D.爱好和平 8、社会主义核心价值体系的精髓是() A.马克思主义指导思想 B.中国特色社会主义共同理想 C.民族精神和时代精神 D.社会主义荣辱观 9、爱国主义与个人实现人生价值的关系() A.爱国主义阻碍个人实现人生价值 B.爱国主义是个人实现人生价值的力量源泉 C.爱国主义与个人实现人生价值无关 D.爱国主义有时会帮助个人实现人生价值 10、实现中华民族伟大复兴的动力是() A.强大国防 B.强大外交 C.爱国主 义 D.强大经济

高级会计师考试财管常用公式汇总

高级会计师考试常用公式大全 第一章 竞争战略类型 业务组合管理模型 SWOT模型 股利分配战略的类型公司战略与财务战略的匹配

第二章 企业投资、融资决策与集团资金管理 1. 复利终值:(1)(/,,)n F P i P F P i n =+= 2. 复利现值:(1)(/,,)(1)n n F P F i F P F i n i -=+= =+ (/,,)F A F A i n = 3. 年金终值:(/,,)F A F A i n = 4. 年金现值:(/,,)(/,,) P P A P A i n A P A i n =→= 5.永续年金: Pi A A P i == 6.递延年金: ①分段法:P=A(P/A,i,n-s)(P/F,i,s) ②补缺法:P=A(P/A,i,n)-A(P/A,i,s) =A[(P/A,i,n)-(P/A,i,s)] 7.折现率的插值计算(内插法、试误法) 从P=A(P/A,i,n)说起 已知:P,A ,n ,求i? 解题步骤: ① P A =(P/A,i,n)=C (常数) ②查“年金现值系数表”,沿n 行查。 若查不到,确定C 的两个临界值, m 1m C C C +>> 1m i + i m i 1m C + C m C ③代入公式: m 1m 1 ()m m m m C C i i i i C C ++-=+?-- 现金流量的估计 付现成本=总成本-非付现成本(利息、折旧、摊销、其他) 现金净流量(可正可负)= 现金流入量-现金流出量 1.项目初始期现金流量 (1)新购置固定资产的支出;

(2)垫支流动资金,即流动资金的增加(或减少); (3)额外的资本性支出(运输、安装、调试等支出)。 注意:沉没成本、机会成本、互斥成本是否需要算,例如:咨询费为沉没成本,不能算入;闲置旧厂房,如近几年不出租,不出售为单一用途不能算,但如果是一块占用的土地多用途要算,关联影响:竞争是减,互补是加 2.项目经营期营业现金流量 (1)直线法:营业收入-付现成本-所得税 (2)间接法:EBIT ×(1-T )+折旧=税后净利+利息费用(1-T )+折旧 (3)分算法:营业收入×(1-T )-付现成本×(1-T )+折旧×T 3.项目处置期现金流量 (1)处置或出售资产的残值变现价值;(2)收回的流动资金; (3)处置资产净损失抵税流入(如果处置资产出现净收益,则净收益纳税作为流出)。 步骤: 1、先计算折旧、摊销 2、计算各期净利润:净利润 =(收入-付现成本-折旧-摊销-利息-其他)? (1-T) 3、计算各期NCF 0CF Q =-(现金流出量) t CF =(收入+回收期)-(付现成本 + 税款 + 营运资本增量) =(收入-总成本-税款)+ 折旧 + 摊销 + 利息 + 其他-营运资本 + 回收额 t CF =净利润 + 折旧 + 摊销 + 利息 + 其他-营运资本增量 + 回收额 4、计算NPV (P/A,i,n)NPV I A =-+ (P/A,i,n)(P/F,i,n)NPV I A Rn =-++ 有回收额 1 NPV=(P/F,i,t)(P/F,i,t)s n t t t t s CF CF ==++ ∑∑ 建设期 经营期 【总结】 ①沉没成本、机会成本、互斥成本 ②销售现金流入=销售收入-固定成本-总变动成本 ③年现金净流量=销售现金流入-税金+利息费用-利息抵税+折旧-营运资本增量 ④营运资本与营运资本增量(每年营运资本投入因在上年未投入) ⑤项目终结处置固定资产的现金流量 处置现金收入+处置损失减税(或:-处置收益纳税)

中级财管公式大全

中级财管公式大全(很实用) 会计中级职称考试财务管理公式大全 第二章 1、单期资产的收益率=利息(股息)收益率+资本利得收益率 2、方差=∑(随机结果-期望值)2×概率(P26) ; 3、标准方差=方差的开平方(期望值相同,越大风险大) 4、标准离差率=标准离差/期望值(期望值不同,越大风险大) 5、协方差=相关系数×两个方案投资收益率的标准差 6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34) 7、必要收益率=无风险收益率+风险收益率 8、风险收益率=风险价值系数(b)×标准离差率(V) 9、必要收益率=无风险收益率+b×V =无风险收益率+β×(组合收益率-无风险收益率) 其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率 第三章:P-现值、F-终值、A-年金 10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数 11、复利现值P=F/(1+i)n =F(P/F,i,n)――求什么就把什么写在前面 12、复利终值F=P(1+i)n =P(F/P,i,n) 13、年金终值F=A(F/A,i,n)――偿债基金的倒数 偿债基金A= F(A/F,i,n) 14、年金现值P=A(P/A,i,n)――资本回收额的倒数 资本回收额A= P(A/P,i,n) 15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-1 16、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+ 17、递延年金终值F= A(F/A,i,n)――n表示A的个数 18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现 19、永续年金P=A/i 20、内插法瑁老师口诀:反向变动的情况比较多 同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比) 反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比) 21、实际利率=(1+名义/次数)次数-1

第二章练习题(含答案)

第二章地球上的大气练习题 读大气受热过程图,回答1-2题。 1.图中() A. 晴朗天气,a大部分为大气吸收 B. 湖泊湿地,b能和缓的加热大气 C. 二氧化碳增多,c较少补偿地面失热 D. 冰雪地面,a→b的转化率增加 2.甲、乙、丙代表太阳辐射能在自然界常见的三种类型,则() 读下列图表,回答3-4题。 3.下列说法正确的是()。 A.北京晴转多云,最低气温出现在午夜 B.上海中雨,可能诱发滑坡、泥石流灾害 C.哈尔滨有雾,大气能见度低 D.西宁晴,外出应做好防晒、防中暑准备 4.该日上海与北京最高气温不同,下图中能正确解释其根本原因的序号是()。 A.① B.② C.③ D.④ 左图为南昌附近一个蔬菜大棚的照片,右图为地球大气受热过程示意图,图中数字代表 某种辐射。回答5-6题。 5.乙图中()。 A.①能量大部分被大气所吸收 B.②是近地面大气的根本热源 C.③只出现在夜晚 D.④表示散失的少量长波辐射 6.照片拍摄季节,南昌的农民一般会给大棚覆盖黑色尼龙网,而不是我们常见的白色塑料薄膜或者玻璃大棚。照片拍摄的时间以及这样做的目的分别是()。 A.7-8月;削弱①以减少农作物水分蒸腾 B.10-11月;阻挡②以防止夜间温度过低 C.12-次年1月;增加③以提高土壤的温度 D.6-7月;增强④以降低白天大气的温度 据石家庄机场透露,7日,16时30分,受雾霾影响 石家庄机场能见度由1400米骤降至100米,导致55个

航班被迫取消。16时58分石家庄机场能见度提高,达到起飞标准,第一个离港航班NS3267石家庄至深圳顺利起飞,机场航班陆续恢复正常。下图为我国四个雾霾多发地区。回答7-8题。 7.雾霾天气使能见度降低的原因之一是: A.雾霾吸收地面辐射,增强大气逆辐射 B.雾霾削弱了地面辐射 C.雾霾对太阳辐射有反射作用 D.雾霾改变了太阳辐射的波长 8.图中四地深秋初冬时节多雾,其原因说法正确的是: A.昼夜温差较大,水汽不易凝结,直接附着在地面上 B.昼夜温差减小,水汽不易凝结,直接悬浮于大气中 C.昼夜温差减小,水汽易凝结,但风力微弱,水汽不易扩散 D.昼夜温差较大,水汽易凝结,且该季节晴好天气多,有利于扬尘的产生 火山冬天是指因一座较大的火山爆发,全球数年或者某年没有夏天而只有冬天。2014年9月2日冰岛东南部的巴达本加火山喷发,产生大量的火山灰。下图为火山喷发对大气影响示意图。回答9-10题。 9.火山冬天现象的主要成因是()。 A.火山灰和二氧化硫弥漫在对流层散射了太阳辐射 B.火山灰和二氧化硫到达平流层削弱了太阳辐射 C.火山灰和二氧化硫削弱了大气逆辐射 D.火山喷发形成酸雨削弱了太阳辐射 10.下列说法正确的是()。 A.火山爆发的动力是太阳辐射 B.火山喷发的火山灰对航空运输不会产生影响 C.冰岛冬季受低压控制,天气晴朗 D.火山喷发可能会导致降雨量增大 某学校地理兴趣小组设计并做了实验(如下图)。完成11-12题。 11.该实验的主要目的是测试()。 A. 水循环 B. 温室效应 C. 热力环流 D. 海陆热力性质差异 12.下图中所示地理现象的成因与所示实验原理相同的是()。 A.① B.② C.③ D.④ 下图为某滨海地区某日某时等压面垂直剖面图(相邻两个等压面气压差相等),回答13-14