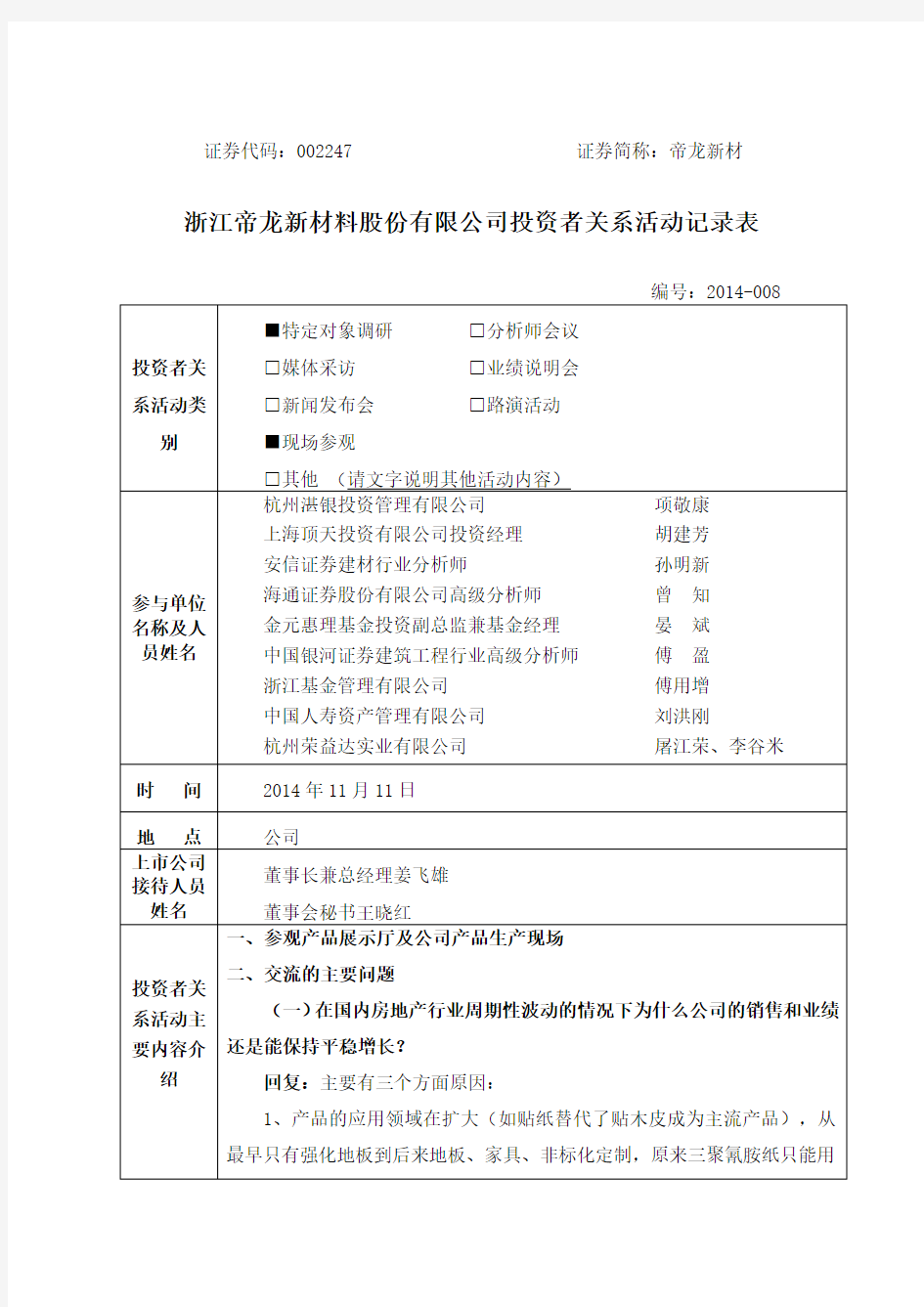

证券代码002247证券简称帝龙新材

证券代码:002247 证券简称:帝龙新材浙江帝龙新材料股份有限公司投资者关系活动记录表

新能源新材料股票

600089特变电工新能源600100同方股份 600111包钢稀土 600131岷江水电 600133东湖高新 600151航天机电 600152维科精华 600183生益科技 600184新华光 600191华资实业 600192长城电工 600203福日电子 600211西藏药业 600261浙江阳光 600311荣华实业 600336澳柯玛 600360华微电子

600363联创光电 600371万向德农 600396金山股份 600416湘电股份 600478科力远 600481双良股份 600482风帆股份 600550天威保变 600578京能热电 600584长电科技 600608 ST沪科 新能源 证券代码证券简称 600642申能股份 600644乐山电力 600661新南洋 600803威远生化

600846同济科技600854ST春兰600859王府井600864哈投股份600872中炬高新600875东方电气600884杉杉股份600885力诺太阳600893航空动力000012南玻A 000055方大A 000100TCL集团000151中成股份000418小天鹅A 000539粤电力A 000541佛山照明000576 *ST甘化

600165宁夏恒力600168武汉控股600212江泉实业600229青岛碱业600261浙江阳光600268国电南自600305恒顺醋业600309烟台万华600323南海发展600363联创光电600366宁波韵升600378天科股份600388龙净环保600406国电南瑞600459贵研铂业600461洪城水业600475华光股份

【绝对干货】中国军工上市公司分类及投资视角

【绝对干货】中国军工上市公司分类及投资视角 注:因文章发表在年初,故有部分上市公司事实与文中所述有差别。强军固本是全国的共识,军工改革渐行渐近。军工行业的改革或将体现为军工企业类资产注入(整体上市)的持续推进,以及军队体制编制、军品定价机制、军民结合、管理层持股、军工科研院所改制等方面。这些变革有望成为相关上市公司中短期业绩改善及中长期成长的驱动力。就军工板块的投资而言,主要的逻辑有注资、重组和改革。中国军工上市公司有四个群落:一是十大军工集团下属的62多家上市公司(A股);二是其他央企下属的涉军上市公司,不足10家;三是地方国企的涉军企业,主要的大约10家;四是若干民企参军的企业,主要有10家。随着更多的民企上市,民参军还会不断增加。目前整个军工股板块大约有100家上市公司,总市值大约3000亿元;扣除控股股东及一致行动人的持股,实际流通市值约1200亿元。市场普遍认为,大多数军工上市公司都具有业绩差、估值高的特征,长期以来只具有概念炒作意义。但是,随着国企改革和军企重组步伐的加快,随着军品采购体制的逐步市场化,这一观念必须有所转变。军工是一座山,莽莽苍苍;军工是一片海,迷雾蒙蒙。既然难以看透,那就不必以报表为视角了。如果专注于财务分析,无异于上山数石头,下海捉浪花。观其大略,

军工企业分类的方法有多种,不同的分类带来了不同的投资视角。(一)从是否有过资本运作角度看,可分为:1.最近一两年内已进行过注资或增发的公司。资产重组是军工概念股之所以受到追捧的主要原因之一。近年来,军工资产证券化进展最快的当属中航工业集团。旗下的相关上市公司不时有黑马狂奔。军工股资产重组的主要方式有两种,注资和借壳上市。借壳上市比较成功的范例很多,如国睿科技、中航动控等。但是,注资却被市场误读的很深。因缺乏公开透明,一些公司拟注入的资产存在严重的高估现象,其作假程度远超新股发行。现行制度下,注资主要依靠中介机构的把关,因缺乏必要的监督和处罚机制,往往是评估值根据大股东的需要而定,想要多少就是多少。二级市场上,投资者盲目炒作注资概念,造成股价的严重透支。去年,监管层还对同行业的资产整合开辟了绿色通道,或将助推注资过程的资产高估行为。所以,关注注资,更需要谨慎,更需要关注注资之后上市公司的增长性、成长性。2.尚未有任何资本运作动作。目前,我国军工行业的证券化率只有20%–25%,整个国防工业仍有70%以上的资产未实现上市,这正是资产注入的预期所在。因此,此类军工上市公司都有注资、重组的可能。值得重点关注的是那些股本小、市值低、主业不振,经营陷入困境的公司,可能最先得到集团的注资救助。此外,其他央企和地方国企所有的的优质军工资产,在国企混合所有制

企业经营背景分析

公司经营背景分析 公司名称 马鞍山鼎泰稀土材料 股份有限公司 说明 主 营 业 务 鼎泰稀土新材 稀土锌铝合金镀层钢丝、稀土锌铝合金镀层钢绞线,PC 钢绞线 同行公司 株洲时代新材 高分子减振降噪、弹性元件、绝缘制品特种工程、塑料制品及涂料 烟台泰和新材 氨纶、间位芳纶、对位芳纶 浙江帝龙新材 装饰纸、高性能装饰板、氧化铝和 PVC 装饰材料 第一大股东性质 企业法人 股权结构属于相对集中型,大股东的股 东权益接近一半,具有绝对表决权。 第一大股东的控制权 46.14% 前十大股东持股 67.53% 前五大股东持股 64.19% 2-10大股东持股 21.39% 董事长在本公司领薪 8.25万元 董事会成员中只有董事长持有最多股 份,其他董事会成员都没有股份,且董 事长也在本公司领薪,其余股份都在经 理层,说明,公司经营成果的好坏与经 营者的利益密切相关。 董事长年末持股数 35,908,113 总裁(总经理)年末持股数 7,428,235 其他董监高年末共持股数 10,143,844 董事会人数 10人 独立董事人数 6人 本科以上员工/职工总数 73 / 748=9.76% 二、公司经营情况 1、公司战略 加大研发投入和市场调研,以现有稀土镀层技术为核心,抓住市场机遇,拓宽应用领域,不断取得更好更快的发展。 2、经营特点及行业地位 (1)技术优势:机构的技术优势、信息优势、人才优势等,为公司产品的技术研发、工艺改进、新产品开发等提供了强大的技术支持,有效提升了公司的核心竞争力和盈利能力。 (2)质量优势:公司以优良的产品质量和良好的服务形成了较高的产品知名度和企业知名度 (3)品牌优势:凭借稳定的产品质量,良好的商业信誉,完善的售后服务,得到了客户的普遍认可,为公司产品打造了良好的品牌优势和经营环境。 (4)市场优势:用户稳定,产品销售广,积极进行外贸市场的开拓,市场前景看好。 3、市场前景 (1)市场环境因素 1.不利因素。经营过程中,公司面临诸多业务风险,包括日常业务过程中的政策风险、经营风险、汇率风险、财务风险。 2.有利因素。随着全国性城、农网改造规划全面开展,国家电网建设的需要,如钢绞线新材行业产品的市场将进一步拓展。 (2)产品特征 新材产品属于公共基础设施的必须耗材,需求量庞大。 (3)行业特征 我国新材料产业从无到有,不断发展壮大,在体系建设、产业规模、技术进步等方面取得明显成就,为国民经济和国防建设做出了重大贡献,具备了良好发展基础。 (4)产业链优势。 做优金属制品主业,巩固现有优势,促进产品转型升级,推进公司健康发展。

博云新材2020年一季度财务分析结论报告

博云新材2020年一季度财务分析综合报告博云新材2020年一季度财务分析综合报告 一、实现利润分析 2020年一季度实现利润为负586.13万元,与2019年一季度的136.67万元相比,2020年一季度出现较大幅度亏损,亏损586.13万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。 二、成本费用分析 2020年一季度营业成本为5,132.61万元,与2019年一季度的5,882.17万元相比有较大幅度下降,下降12.74%。2020年一季度销售费用为274.94万元,与2019年一季度的401.71万元相比有较大幅度下降,下降31.56%。2020年一季度管理费用为790.54万元,与2019年一季度的1,180.47万元相比有较大幅度下降,下降33.03%。2020年一季度管理费用占营业收入的比例为12.39%,与2019年一季度的14.96%相比有所降低,降低2.56个百分点。管理费用控制较好,但并没有带来经济效益的明显提高。2020年一季度财务费用为197.4万元,与2019年一季度的255.27万元相比有较大幅度下降,下降22.67%。 三、资产结构分析 与2019年一季度相比,2020年一季度应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,博云新材2020年一季度是有现金支付能力的。企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。 五、盈利能力分析 博云新材2020年一季度的营业利润率为-9.25%,总资产报酬率为 内部资料,妥善保管第1 页共3 页

第二届中国林业产业突出贡献奖特别奖公示名单

第二届中国林业产业突出贡献奖特别奖公示名单 (按区域排序,单位19名,个人22名) 单 位 中国内蒙古森工集团绰尔森林工业有限公司 铁岭市林业局 中国吉林森工集团有限责任公司 伊春林管局林产工业局 大兴安岭林业集团公司 苏州大卫木业有限公司 义乌市林业局 安徽詹氏食品有限公司 福建省永安林业(集团)股份有限公司 江西南丰振宇实业集团有限公司 菏泽市林业局 河南阿凡达精工家具有限公司 康欣新材料科技股份有限公司 湖南恒盾集团有限公司 广东省宜华木业股份有限公司 广东鸿利丰生物科技有限公司 广西三威林产工业有限公司 四川省林业厅产业处

宁夏回族自治区葡萄花卉产业发展局 个 人 童来明 中国纸业投资总公司总经理 潘巨春 迁西县林业局局长 徐生智 阿拉善右旗林业局林业工作站工程师 孔东宁 辽宁东宁药业有限公司董事长 霍学义 长白山森工集团有限公司董事长 魏殿生 中国龙江森林工业(集团)总公司总经理 陈红兵 大亚人造板集团有限公司总裁 李云康 浙江康大科技股份有限公司董事长 朱 锦 中国科学院宁波材料技术与工程研究所研究员 丁鸿敏 德华集团控股股份有限公司董事长 杨国荣 安徽新荣久农业科技有限公司董事长 王国熙 福建金森林业股份有限公司董事长 祝宏根 江西省抚州市南丰县委员会书记 吕珊珊 昌邑市人民政府市长 艾文金 湖北谷城县委书记 徐学文 湖南贵太太茶油科技有限公司董事长 朱少辉 梅州市林业局局长 李 锋 广西壮族自治区国有高峰林场场长 刘晓俊 重庆星星套装门(集团)有限责任公司董事长

李建兵 成都建丰林业股份有限公司董事长 刘忠新 陕西中兴林产有限责任公司董事长 冯春林 新疆林果业发展协调领导小组办公室主任

2014年-成都市新材料企业名单

附件7 成都市新材料企业名单高新区成都银河磁体股份有限公司 成都硅宝科技股份有限公司 成都中光电科技有限公司 四川中自尾气净化有限公司 成都普川生物医用材料股份有限公司 成都易态科技有限公司 成都东盛包装材料有限公司 成都贝瑞光电科技股份有限公司 成都天合宏业科技发展有限公司 成都市互利达实业有限公司 成都硕屋科技有限公司 成都迪康中科生物医学材料有限公司 成都彩星科技实业有限公司 成都思摩纳米技术有限公司 成都多吉昌新材料有限公司 成都青元泛镁科技有限公司 成都黄铭锂动力科技有限责任公司 成都牧甫生物科技有限公司 四川鑫炬矿业资源开发股份有限公司

成都邦普合金材料有限公司 成都菲斯特科技有限公司 青羊区成都新柯力化工科技有限公司 四川宝生新能源材料有限公司 金牛区成都彩艺钢制品有限公司 四川省有色科技集团有限责任公司 成都市嘉州新型防水材料有限公司武侯区成都佳阳硅材料技术有限公司 成都川科化工有限公司 成都青洋电子材料有限公司 成华区成都远见复合材料有限公司 龙泉驿成都环球特种玻璃制造有限公司 成都炭素有限责任公司 四川宏亿复合材料工程技术有限公司 四川科能锂电有限公司 四川航天拓鑫玄武岩实业有限公司 成都光明光电股份有限公司 成都阳光铝制品有限公司 成都晶元新材料技术有限公司 成都拓利化工实业有限公司 成都虹波实业股份有限公司 成都宏明电子科大新材料有限公司

成都迈科新材料有限公司 四川国和新材料有限公司 成都芙蓉新型建材有限公司 成都龙泉防腐工程有限公司 青白江成都蜀都纳米材料科技发展有限公司成都玉龙化工有限公司 巨石集团成都有限公司 台玻成都玻璃有限公司 川化股份有限公司 成都丽雅纤维股份有限公司 成都瀚江新型建筑材料有限公司 成都虹波钼业有限责任公司 新都区成都新图新材料股份有限公司 成都工具研究所有限公司 成都成量工具集团有限公司 紫荆花制漆(成都)有限公司 四川正方高压线缆有限公司 成都缘丰科技材料有限公司 成都石原玻纤有限责任公司 金堂县明达玻璃(成都)有限公司 四川鑫炬新兴新材料科技有限公司 四川鑫通晶体材料有限公司

博云新材[002297]2019年2季度财务分析报告-原点参数

博云新材[002297]2019年2季度财务分析报告 (word可编辑版) 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (24) 2.5.1 短期偿债能力 (24) 2.5.2 综合偿债能力 (25) 2.6 营运能力分析 (26)

2.6.1 存货周转率 (26) 2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

化工原材料细分行业龙头

化工原材料细分行业龙头。具体如下:000703恒逸石化(全球领先的精对苯二甲酸(PTA)和聚酯纤维制造商)、002061江山化工、002648卫星石化、002266江南化工(国内规模第二大的民爆行业龙头企业)、300135宝利沥青、601678滨化股份(最大的环氧丙烷及油田助剂供应商、国内最大的三氯乙烯供应商和重要的烧碱产品生产商)、002391长青股份(主要产品吡虫啉提价和新产能投放)、002581万昌科技(原甲酸三甲酯、原甲酸三乙酯,全球占有率达30%)、002408齐翔腾达(主营产品顺丁烯二酸酐)、000422湖北宜化、000059辽通化工(该股虽然年度业绩大降,但股民应该看到该股前三季度业绩大幅亏损,而四季度由于产品提价,大幅赢利避免年度业绩亏损)。其实还有很多好股,但由于去年12月行情透支导致一些个股被剔除,比如说联创节能、威远生化、乐通股份、双良节能、烟台万华、永高股份、东华能源、红宝丽等。 防风固沙类 环保产业投资的领域包括土壤环境、水环境、大气环境等。防风固沙类、抗旱节水、生态修复个股,如蒙草抗旱、大禹节水、铁汉生态等。 涉及植被保护类 从具体行业分类来看,投资者可以重点关注林业、生态修复等品种。而对于上述行业而言,目前我国的森林资源存在较大的发展空间,由于存在较高的木材进口依赖率,所以国内对森林资源的发展将会进一步地重视。如福建金森、中福实业、永安林业等。 涉及污水处理类 随着国家政策的开放,节能环保相关的污水处理股的产业前景更为乐观,相关上市公司如津膜科技、万邦达、碧水源等。 再生资源回收类 在政策的导向作用下,再生资源回收体系初步建成,作为重要组成部分的资源再生类上市公司,亦是让市场看到了其广阔的前景。如天威保变、岷江电力等。 重点股票分析(永安林业、中福实业和吉林森工) 永安林业、中福实业和吉林森工均受益于美丽中国概念,同时具备林业、生态修复等相关概念。前期股票受到“美丽中国”概念的热炒后已经得到了较好的修复,而且短期大盘有确立中级反弹的趋势,为上述股票后市的走势奠定了良好的基础。随着相关政策措施的逐步落实,后期有望呈现出震荡上行的走势,投资者可以逢低关注。 个股:林州重机(002535) 关注理由: 1、技术面::本轮从12月3日起动的行情,此股没有被大幅炒作过,目前已经小阴小阳站上了除年线以外的所有均线之上,上攻年线阻力只是时机的问题! 2、业绩面:预计2012年度归属于上市公司股东的净利润变动区间23,719.22万元至31,017.45万元,变动幅度30%至70% 个股:1.华数传媒(000156) 2.同洲电子(002052) 关注理由: 1.000156华数传媒。通过定增获大股东宽带网络业务,公司目前是A股市场上唯一拥有“新媒体+新网络”两轮驱动业务模式的上市公司,也是唯一拥有IPTV、物联网电视、物联网视听节目、手机电视等媒体运营牌照的有线网络运营商。 2.002052同洲电子。业绩大幅预增。据公司公开信息,2012年利润预增19000万元至20000

博云新材2019年经营成果报告

博云新材2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为负17,419.87万元,与2018年的3,099.84万元相比,2019年出现较大幅度亏损,亏损17,419.87万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。 2、营业利润

3、投资收益 2019年投资收益为负1,195.96万元,与2018年的5,762.89万元相比,2019年出现亏损,亏损1,195.96万元。 4、营业外利润 2019年营业外利润为负48.91万元,与2018年的40.36万元相比,2019年出现较大幅度亏损,亏损48.91万元。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为34,941.29万元,比2018年的50,939.28万元下降31.41%,营业成本为26,303.67万元,比2018年的37,249.36万元下降29.38%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入34,941.29 -31.41 50,939.28 -6.48 54,470.36 0 实现利润-17,419.87 -661.96 3,099.84 150.51 -6,136.67 0 营业利润-17,370.97 -667.78 3,059.48 148.25 -6,340.64 0 投资收益-1,195.96 -120.75 5,762.89 289.84 -3,035.58 0

帝龙新材股份有限公司财务报告

帝龙新材股份有限公司财务报告 一·公司简介: 帝龙新材料股份有限公司是一家专业从事装饰材 料的研发、生产和销售的国家高新技术企业,公司位于杭州西郊风景秀丽的国家级森林公园青山湖畔,环境幽雅、交通便利。公司于2000年1月成立以来,在各级政府和部门的支持下,得到了持续健康的发展,并于2008年6月上市深圳A股。公司占地面积160000m2,标准厂房100000余m2,注册资金10020万元,总资产6.02亿元。拥有国内领先水平的全自动高速装饰纸印刷生产线十八条、26色自动配墨系统一条、卧式两级浸渍纸生产线六条、金属饰面板生产线五条及荷兰引进的拉丝和磨花生产线一条、阳极氧化铝卷板生产线一条,并有先进的产品质量检测系统。企业有雄厚的技术力量和一支高素质的管理队伍,保证企业长足发展,以致成为行业佼佼者。 二·相关数据分析 资产负债表 1、企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长2.0955%、资产的变化中固定资产增长最多,企业将资金的重点向固定资产方向转移、应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式、因此,建议投资者对其变化进行动态跟踪与研究。

2、企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,长期负债和所有者权益的比率为104.0243%说明企业资金结构处于非正常的水平。流动负债的上升幅度为3%,营业环节的流动负债的变化引起流动负债的上升,主要是应付帐款的升高引起营业环节的流动负债的升高。 长期负债占结构性负债的比率分为0.3215%,该项数据比去年有所降低,说明企业的长期负债结构比例有所降低、盈余公积比重降低,说明企业有强烈的留利增强经营实力的愿望、未分配利润比去年增长,表明企业当年增加了一定的盈余、未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高、总体上,企业长期和短期的融资活动比去年有所减弱、企业是以所有者权益资金为主来开展经营性活动,资金成本相对比较低、 利润表 1、利润构成情况 本期公司实现利润总额8,546万元、其中,经营性利润占利润总额18.5479%;主营业务成本率占利润总额54.96% 2、利润增长情况 本期公司实现利润总额8,546万元,较上年同期增长1.5%、其中,营业利润比上年同期增长1.9% 3、收入分析

新材料的专题培训

新材料专题 导读

新材料作为国家战略新兴产业,国民经济的先导产业, 未来发展中将不断受到国家政策支持。而且现在中国经济 也面临也产业转型和结构升级,这些都离不开新材料推广 和应用。因此新材料整个行业在未来将被市场看好和认同。 由于新材料行业还是在发展初级阶段,还没有实现产 业化,在技术研发和投入市场阶段都存在着不确定性。虽 然机会很多,但是也面临着投资风险,所以我们在选择个 股和行业的时候必须要谨慎,我们要选择合适的投资标的 公司才能降低风险,获得超额收益。选择重点子行业中得 优势公司投资价值更大。 新材料公司主要优势也就是资源和技术优势。技术的 进入壁垒可以保证公司获得超额市场收益,同时资源的垄 断性可以获得定价权,也可以获得超额收益。同时获得国 家明确政策支持的也将获得超额收益。基于以上重点选择 子行业有:金属新材料、新型动力锂电池、化工新材料。 新材料作为战略新兴产业背景 2008年的金融危机,我们被动的激进的4万亿投资虽然避免了经济衰退,但是 也导致了现在的通胀高企,以及经济增速回落趋势无法避免。这个引发了我们对传 统依靠投资的经济增长方式的思考,要想实现经济长期发展必须依靠消费、产业创

新发展。因此,国务院颁布了《关于加快培育和发展战略性新兴产业的决定》,指出节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七个产业作为重点领域将集中力量加快推进。 并且指出到2015年战略新兴产业占GDP比重达到8%,2020战略新兴产业占GDP 达到15%。一代材料,一代装备,新材料作为国民经济先到产业,在正常的大力支持下必然迎来优先发展。 同时估计到2015年新材料产业总产值将达2万亿元,年均增长率超过25%,新材料产品综合保障能力提高到70%,关键新材料保障能力达50%。“十二五”期间还将组织实施十大重点工程,具体包括高强轻型合金材料专项工程、高性能钢铁材料专项工程、稀土及稀有金属功能材料专项工程等。未来新材料产业无疑是最具增长活力和投资机会的领域之一。 新材料定义、类别 新材料是指新出现的或正在发展中的具有传统材料所不具备的优异性能和特殊功能的材料;或指在传统材料基础上通过新技术(工艺、装备)处理所获得的性能明显提高或产生了新功能的材料。 人们按照性能特征、材质、功能、应用领域及形态结构对新材料进行分类。 表一新材料分类

湖南湘江新区宣传方案

湖南湘江新区宣传方案 一、媒体投放统计及价格 媒体种类投放时间投放单价投放数量单项总价 公交候车亭2016.6.1-2016.8.314000/块/月7590万 户外LED屏2016.6.1-2016.8.3160000/画/月354万 二、媒体投放方案说明 此方案公交中途候车亭广告投放以湘江新区范围作为投放地点、整体投放时间为三个月,投放广告版面约75个,湘江新区综合交通枢纽作为长沙市西进西出的门户,也是市内人流密集区之一,其外立面三块户外LED屏同期投放三个月,以达到短期内优良的社会宣传的效果。两种媒体形式按照同期宣传,总费用为144万元。 三、湘江新区综合交通枢纽户外LED屏 湘江新区综合交通枢纽是中部地区第一个大型城市客运交通枢纽,集地铁、长短途、出租车、私家车,写字楼、购物中心于一体的大型建筑群,日人流量为18万,其LED屏处于交通功能区和商业功能区的核心地带,日观看量为30万人次。 一号屏二号屏三号屏 编号一号屏二号屏三号屏 位置换乘大楼外立面写字楼裙楼外立面商业裙楼外立面

四、公交中途候车亭 公交中途候车亭广告有制作时间短、制作成本低、可灵活上下画、高曝光率 等优势,其独特的持久影响力是城市各行业领域宣传的优良选择。 五、公交候车亭投放点位明细表 画面尺寸:3.53m ×1.55m

雷锋大道 12个站 枫林路 22个站 西二环 16个站滨江片区内10个站 洋湖片区内15个站

六、服务保障 1、公交候车亭广告提供免费画面制作,可按照湘江新区要求最短两个月 更换一次画面。 2、每周提供两次公交候车亭站台的卫生清理,保障画面干净整洁、无牛 皮癣广告。 3、每周两次电力巡查,保障夜间照明供应。 4、湘江新区交通枢纽户外LED屏每次播放时间不低于10秒,单屏每天播 放次数不低于240次,并可根据管委会需要随时更换画面。

中国或合并两大国有飞机制造商 6股有望一飞冲天(附股)

中国或合并两大国有飞机制造商6股有望一飞冲天(附股) 编者按:德国《经理人》杂志3日表示,南车北车的合并给西门子等国际巨头很大的冲击。这一新的世界最大轨道交通设备制造商具有技术、人力和生产能力等优势。同时,中国国务院总理李克强的“高铁外交”也为新集团带来更多的业务。《经理人》杂志说,中国正打造“中车”这样的新的跨国公司。在铁路公司合并后,中国有望在航空业以此为蓝本,合并两大国有飞机制造商,参与对空中客车公司和波音公司的竞争。中国政府要求提高效率,创造更有国际竞争力的大企业。中航飞机:各项业务如期发展估值泡沫极度吹升中航飞机000768研究机构:上海证券分析师:魏成钢撰写日期:2014-12-22主要观点:军机业务如预期中表现平稳。运8、运9系列的生产交付顺利进行,运9批产交付速率提升是运输机/特种飞机系列产品的主要成长动力。珠海航展上,公司展出了运9的民用型号,探索开拓民用市场的可能性。载重量30吨级的新型中型运输机在珠海航展上展出比例模型,目前处于概念设计阶段,预计2年内启动全面研制工作,2020年左右实现首飞。运20“鲲鹏”的研制、试飞工作持续推进。特种飞机业务向纵横两个方向持续拓展产品线,不断有改进型号和新型号产品推出。民机业务期待通过MA700项目重振旗鼓。

柬埔寨巴戎航空运营的首架MA60于本月14日交付,至此公司今年已完成6架机的交付,其中3架出口,年初10架的计划目标最终落空。今后数年生产任务量取决于幸福航空、奥凯航空近年所签国内订单的履约情况,运营故障频发对出口市场的影响丝毫未减。系列化发展的最新型号MA60海监机完成首架验证机机身总装下架,医疗救护机目前处于方案设计阶段。开发中的MA700项目完成了联合定义阶段第一轮总体参数定义及三维外形数模、工艺总方案的初稿编制,并正式向CAAC提交了型号合格证申请。如此前预期,珠海航展上公司与幸福航空、奥凯航空签下启动订单。 国际/国内航空合作与转包业务顺利推进。上半年,公司转包业务实现交付额2.92亿美元,全年预计接近6亿美元。空客A350扰流板、波音B737内襟翼、B777复材壁板等6个新研制项目按计划稳步推进。国内航空合作项目中,ARJ21-700项目于16日完成适航取证前全部试飞任务,本月底终于可取得CAAC的型号合格证,一个月左右再取得生产许可证。在首批2架交付成都航空后,第二家接机用户截至目前仍在遴选中。以项目在手能落实的订单和新接订单情况论,无法成为公司业绩增长源。公司ARJ21-700项目配套大部件生产任务截至目前完成交付批5架机的工作包的交付;C919项目公司已完成了首架原型机101架机的副翼下架、机头上下部对合、后机身前段零件检测等零部件生产交付工

2017年各板块龙头股一览表

2017年各板块龙头股一览表(全) (1).指标股:中国石油、工商银行、建设银行、中国石化、中国银行、中国神华、招商银行、中国铝业、中国远洋、宝钢股份、中国国航、大秦铁路、中国联通、长江电力 (2).金融、证券、保险:招商银行、浦发银行、民生银行、深发展A、工商银行、中国银行、中信证券、宏源证券、陕国投A、建设银行、华夏银行、中国平安、中国人寿 (3).地产:万科A、金地集团、招商地产、保利地产、泛海建设、华侨城A、金融街、中华企业 (4).航空:中国国航、南方航空、上海航空 (5).钢铁:宝钢股份、武钢股份、鞍钢股份 (6).煤炭:中国神华、兰花科创、开滦股份、兖州煤业、潞安环能、恒源煤电、国阳新能、西山煤电、大同煤业 (7).重工机械:江南重工、中国船舶、三一重工、安徽合力、中联重科、晋西车轴、柳工、振华港机、广船国际、山推股份、太原重工 (8).电力能源:长江电力、华能国际、国电电力、漳泽电力、大唐发电、国投电力 (9).汽车:长安汽车、中国重汽、一汽夏利、一汽轿车、上海汽车、江铃汽车 (10).有色金属:中国铝业、山东黄金、中金黄金、驰宏锌锗、宝钛股份、宏达股份、厦门钨业、吉恩镍业、中金岭南、云南铜业、江西铜业 (11).石油化工:中国石油、中国石化、中海油服、海油工程、金发科技、上海石化 (12).农林牧渔:北大荒、通威股份、中牧股份、新希望、中粮屯河、丰乐种业、新赛股份、敦煌种业、新农开发、冠农股份、登海种业 (13).环保:龙净环保、菲达环保 (14).航天军工:中国卫星、火箭股份、西飞国际、航天信息、航天通信、哈飞股份、成发科技、洪都航空 (15).港口运输:中国远洋、中海海盛、中远航运、上港集团、中集集团 (16).新能源:天威保变、丰原生化 (17).中小板:苏宁电器、思源电器、丽江旅游、华星化工、科华生物、大族激光、中捷股份、华帝股份、苏泊尔、七匹狼、航天电器、华邦制药 (18).电力设备:东方电机、东方锅炉、特变电工、平高电气、国电南自、华光股份、湘电股份 (19).科技类:歌华有线、东方明珠、综艺股份、中信国安、方正科技、清华同方 (20).高速类:赣粤高速、山东高速、福建高速、中原高速、粤高速、宁沪高速、皖通高速 (21).机场类:深圳机场、上海机场、白云机场 (22).建筑用品:中国玻纤、长江精工、海螺型材 (23).水务:首创股份、南海发展、原水股份 (24).仓储物流运输:中化国际、铁龙物流、外运发展、中储股份 (25).水泥:海螺水泥、华新水泥、冀东水泥 (26).电子类:晶源电子、生益科技、法拉电子、华微电子、彩虹股份、广电电子、深天马A、东信和平 (27).软件:用友软件、东软股份、恒生电子、中国软件、金证股份、宝信软件 (28).超市:大商股份、华联综超、友谊股份、上海家化、武汉中百、北京城乡、大连友谊、新华传媒

八大新兴产业相关龙头股

八大新兴产业相关龙头股 篇一:七大新兴产业龙头股 篇二:新兴产业概念股及龙头股归类汇总 新兴产业概念股票归类汇总 一、新兴产业股票汇总 1、新材料概念股 600330天通股份002056横店东磁300064豫金钢石002211宏达新材002297博云新材600255鑫科材料600143金发科技600516方大炭素002079苏州固碍000852江钻股份 600110中科英华 600980北矿磁材 002318久立特材 600458时代新材 002082栋梁新材 600176中国玻纤 000988华工科技000055方大集团 600309烟台万华600589广东榕泰000970中科三环、 000795太原刚玉 002201九鼎新材 002352鼎泰新材 002247帝龙新材、 002326永太科技 600111包钢稀土 600172黄河旋风600366宁波韵升 600636三爱富 2、新能源概念股汇总 1)、太阳能概念股 600550天威保变太阳能原材料、电池组件全产业布局 600131岷江水电参股太阳能产业 600644乐山电力参股太阳能硅片002218拓日新能太阳能薄膜电池 600885力诺太阳太阳能光热转化材料、光伏发电材料 002083孚日股份光伏电池 600184新华光太阳能特种光玻基板

000012南玻A 太阳能光伏电池生产线。 600586金晶科技浮法玻璃生产 600884杉杉股份参股太阳能硅片核心技术 600482风帆股份投巨资参与太阳池、锂电、太阳能电池等项002006精工科技太阳能设备(单晶硅铸炉) 600661交大南洋控股的交大泰阳从事太阳能电池组件生产 600192益科技控股的东海硅微粉公司是国内最大硅微粉生产企业生 600152维科精华成立的宁波维科能源公司专业生产各种动力、太阳能电池 000969安泰科技太阳能薄膜电池产业 000727华东科技国内最大的太阳能真空集热管生产商 600089特变电工控股的新疆新能源从事太阳能光伏组件制造600151航天机电太阳能 002091江苏国泰太阳能 000862银星能源太阳能 2)、风电概念股 002202金风科技风电整机 600112长征电气风电整机600290华仪电气风电整机 600416湘电股份风电整机600875东方电气风电整机 002122天马股份风电零部件002009天奇股份风电零部件 000836鑫茂科技风电零部件002080中材科技风电零部件 600192长城电工风电零部件600406国电南瑞风电零部件000767漳泽电力风电 600795国电电力风电000720鲁能泰山风电 000690宝新能源风电000862银星能源风电 002074东源电器风电

上市公司目前的石墨烯概念股主要有

上市公司目前的石墨烯概念股主要有: 中国宝安(000009) 本集团投资的鸡西石墨产业园已于今年 6 月在黑龙江省鸡西市正式动工建设。该产业园规划占地 15 万平方米,其中一期工程 6 万平方米,以石墨深加工为主,设计规模为年处理石墨深加工产品 3000 吨,逐步实现“打造世界级石墨深加工基地”的战略构想。其子公司贝特瑞为我国最大新能源锂电池炭负极生产商,石墨相关的技术方面具天然优势。宝安具备充裕的石墨资源优势,其拥有的鸡西石墨矿探明超大储量,为后续石墨负极材料、石墨烯的研制打开了空间。长达6年的股权激励计划,行权价14.6元,使管理层与投资者利益保持高度一致。 中钢吉炭(000928 公司是中国最大的综合性炭素制品生产企业,目前总产能15万吨/年,产品达到十一大类五十六个品种,主要有石墨电极、石墨阳极、炭块、特种炭制品、炭纤维制品等,广泛应用于冶金、化工、机械、电子、航天、军工、医疗及新材料等领域。产品远销欧美、东南亚、非洲等40个国家和地区。公司目前重点发展碳纤维项目。碳纤维市场现在处于高速发展当中,世界碳纤维需求每年将以大约13%的速度增长。2010年我国碳纤维需求达到1万吨左右,但目前国内碳纤维生产企业有23家,总产能为4000吨/年,规模都在千吨以下,成本较高,市场发展潜力巨大。公司在江城投资的碳纤维项目于2008年开建,一期500吨/年的生产线建设将于今年8月投产,二期1500吨/年的生产线建设将于2012年年底投产,届时江城碳纤维公司年产能将达到2000吨,成为国内重要碳纤维生产基地。公司目前拥有江城碳纤维公司30%股权。公司传统的石墨电极业务盈利水平不高,未来将对其进行调整,以生产超高功率、大规格电极为主。公司大规格超高功率电极技术实力国内领先,φ700超高功率电极已经供货宝钢。2010年公司超高功率电极产量为25000吨;2011年将达到38000吨,占比达到40%。公司作为碳素行业的龙头企业,技术实力雄厚,多年来在新型碳素材料研究方面积累的丰富的经验。对于石墨烯产业,公司有能力进入并从中取得不错的收益,未来高速发展可期。 新华锦(600735) 集团将依托平度及青岛市经济发展的整体格局,在平度发挥大集团优势,通过高起点、高标准、集约化投入,汇聚国内外与石墨产业发展相关的科技、人才、资本、市场、信息等要素,坚持自主创新,重点打造国家级石墨科技研发中心,全国性石墨科技及产品交易中心,新能源新材料创新型战略平台和产业基地,以及具有雄厚技术基础的石墨原料开采生产及综合治理产业基地。 方大炭素(600516) 公司主营炭素制品和铁矿石,其中炭素制品包括石墨电极、炭砖、等静压石墨,公司是国内最大的石墨电极生产企业,产能近20万吨,居亚洲第一,世界第三,石墨电极是最大的收入来源。公司的炭新材料品种齐全,盈利能力强,广泛应用于冶金、军工、航空、核电等领域,其中公司在炭砖已有多项专利,具有很强的竞争优势。公司下属子公司成都炭素具有4000吨等静压石墨产能,成为国内产量最高,产品规格最大的龙头企业。等静压石墨近期最重要的消费领域就是太阳能硅晶生产,由于光伏产业的快速发展带动硅晶产量快速扩张,作为硅晶生产的石墨耗材受益于全球光伏产业的快速发展。公司管理层年轻有活力,引领公司转型的意愿强烈,如果说公司2008年定向增发项目中4000吨特种石墨项目意味着向新型炭材料领域迈出了第一步,去年7月收购成都炭素是迈进了一小步,而目前公司拟在成

博云新材(002297) 粉末冶金复合材料的研发制造企业

湖南博云新材料股份有限公司成立于2001年,前身为中南工业大学粉末冶金研究所,公司是专业从事航空航天制品(粉末冶金和炭/炭复合材料飞机刹车副以及航天用炭/炭复合材料)、环保型高性能汽车刹车片、高性能模具材料等三大类的粉末冶金材料的研究、开发、生产和销售,并集产学研为一体的高科技型企业。公司依托高校、定位高端,主导产品均具有自主知识产权,替代进口,毛利率水平较高。公司先后荣获国家技术发明奖一等奖1项、国家技术发明奖二等奖1项、国家科技进步奖三等奖1项;与中南大学共同申请或具有独占使用权的专利9项,目前正在申请的专利11项。 公司的主要竞争优势 1、人才和研发优势 公司充分发挥自身在粉末冶金复合材料领域的强大技术优势,凝聚了一批国内顶尖的新材料人才队伍。其中公司的创始人黄伯云先生曾为我国“863”计划新材料领域首席科学家、中国工程院院士、2004年度国家科技发明奖一等奖获得者。公司现有享受国务院特殊津贴者3人,博士、博士后18人,硕士21人。拥有中级以上技术职称的人数占员工总数的17.39%。与博云新材保持长期合作的中南大学国家级研发机构包括:粉末冶金国家重点实验室、轻质高强结构材料国防科技重点实验室、粉末冶金国家工程研究中心、国家有色金属粉末冶金产品质量监督检验中心等。 2、国家产业政策重点支持优势 博云新材研制的高科技产品涉及的行业被国家列为优先重点发展的行业,符合国家产业政策的发展要求。公司还承担了国家重点工业性实验、国家高新技术产业化示范工程等十余项国家、省、市级科研项目。公司生产的高科技粉末冶金复合材料产品打破了国外竞争对手长期垄断的格局,有利于我国新材料产业赶超世界先进水平,尤其是公司的航空产品(军用、民用飞机刹车副)和航天产品,确保了国家航空战略安全,同时在国防上具有重要战略意义。 3、细分产品市场优势 公司首获国内大型干线飞机一波音757飞机炭/炭复合材料飞机刹车副的pma证书,公司开发生产的图一154飞机刹车副,获得俄罗斯图波列夫设计局颁发的生产许可证,公司开发的波音737-700/800飞机goodrich机轮用粉末冶金刹车副是国内唯一取得民航产品生产许可证(pma)的产品。博云汽车生产的环保型高性能汽车刹车片已配套多家汽车主机厂,近年来的销售额成持续上升局面。博云东方生产的高性能级进冲压模具材料占国内市场份额持续稳定增长。 4、可持续发展优势 博云新材开发的粉末冶金复合材料产品已在航空航天、汽车、高端冲压模具等应用领域得到了市场的充分认可,成功打入了原来由国外企业垄断的细分领域。公司开发的高性能粉末冶金复合材料产品通过在当前航空航天、汽车、高端冲压模具三个领域的应用,为公司产品拓展在其它领域的应用奠定了坚实的技术基础。公司产品未来将逐渐应用于高速列车、工程机械、船舶、石油、化工等领域,保证了公司的可持续性发展能力。 5、价格优势 博云新材的竞争优势尤其体现在产品的价格上。公司生产的粉末冶金复合材料产品主要与国外厂家进行竞争,飞机刹车副、环保型高性能汽车刹车片的价格为国外同类产品的60%左右,高性能模具材料价格为国外同类产品的50%左右,具有明显的价格优势,性价比高。 募集资金用途

碳纤维有关的上市公司

碳纤维有关的上市公司 随着中国工业的不断进步,低碳经济的不断发展,人们正在寻找很多领域的低碳环保替代材料,碳纤维以其自身卓越的性能,其市场需求将不断增长,未来将会广泛地应用于医疗设备、压力容器、土木工程和建筑材料、能源等更多的新的工业领域。随着需求量的增大,碳纤维大规模产业化本土化将成为趋势,生产成本也将逐渐降低,加工技术会趋向多元化。 大飞机项目需要大量碳纤维国产碳纤维原丝项目已启动 2010年中国全面启动和实施的大飞机重大专项整体配套项目中,包括了碳纤维在内的诸多化工新材料项目,随之而来的,是以该专项为代表国内各领域对碳纤维产品需求的增加,许多碳纤维研究项目或千吨级产业项目纷纷启动。 碳纤维能够为海上风力发电提供更轻质、更抗拉力、更耐腐蚀的新材料 2010年随着中国海上风电序幕的拉开,碳纤维在风机叶片领域的技术研究将成为风电市场新的重头课题,这也为风电设备企业提供了新的经济增长点,同时中国碳纤维产业也迎来了新的发展机遇。 在海上风电系统中,应当开发出功率更大的风力发电机和更长的叶片,用来降低成本,提高效率。海上风机叶片需要有很强的耐盐雾腐蚀、耐海浪及潮流冲击的性能,由于是在海上安装,需要叶片的质量更轻量化,这些性能要求远远不是传统叶片材料所能够满足的,而碳纤维复合材料相对于传统材料更能满足海上风电叶片所需达到的强度和硬度。 碳纤维“汽车轻量化”成为发展潮流 实验证明,汽车质量降低一半,燃料消耗也会降低将近一半。当前,由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流,一些极富创造力的世界汽车巨头,在他们那些令人惊叹的新产品系列中,已经大比例地使用碳纤维复合材料。对于中国这样一个汽车消费和生产大国而言,碳纤维在汽车上的应用,将会发展成一个充满创新和机遇的巨大市场。 “碳纤维热”源于军工未来这个市场仍然持续“高温” 目前,碳纤维及其复合材料已成为发展现代战略武器必不可少的新材料之一,已广泛应用于战略导弹、隐身战机、现代舰艇以及非杀伤武器等许多方面,用量与日俱增,涉及的武器装备越来越多。中国军用领域对碳纤维国产化的需求相当紧迫。 我国碳纤维的生产尚处于起步阶段,仍主要依赖进口,无论是质量和规模与国外相比差距都很大。国内的碳纤维企业还相对比较弱小,在技术、产量等各方面都需要进一步提升。目前我国较大、已经上市的生产碳纤维的企业主要有两个:大元股份和中钢吉炭。 经过“十五”、“十一五”的重点规划和国家“863”项目的重点立项研究,我国碳纤维产业化采取自主开发和引进相结合的道路已初见成效,到“十一五”末期基本实现了相当于日本T300的国产碳纤维规模生产线,并且有一些企业已形成了T700 以上水平的百吨生产线、中国碳纤维产业已经从重重封锁及围追堵截中找到突破点! 但与此同时,我们也应该看到,我国碳纤维的生产尚处于起步阶段,国内碳纤维生产能力仅占世界高性能碳纤维总产量的0.4左右,09年自给率提高到达到16%以上,仍主要依赖进口,无论是质量和规模与国外相比差距都很大。国内的碳纤维企业还相对比较弱小,在技术、产量等各方面都需要进一步提升。目前我国较大、已经上市的生产碳纤维的企业主要有

- 第二届中国林业产业突出贡献奖特别奖公示名单

- 化工原材料细分行业龙头

- 企业经营背景分析

- 浙江帝龙装饰材料新品——冰火板问世

- 怎样把全部股票名称加入拼音输入法的词库里面

- 2014年-成都市新材料企业名单

- 新能源新材料股票

- 帝龙新材股份有限公司财务报告

- 六年级下册语文主题丛书手抄报内容

- 川派中医药名家系列丛书 书目

- 渔政执法实务丛书

- 三年级下册语文主题丛书可爱的生灵内容

- 《中国超级工程丛书中国航空航天》主要内容(一)

- 图书销售合同模板6篇

- 蒲公英系列丛书寻找小绿人内容

- 蒲公英系列丛书寻找小绿人内容

- 中国食品药品检验检测技术系列丛书书目

- 五年级下册语文主题丛书2人教版内容

- 中华人民共和国民法典理解与适用丛书 合同编

- 《求恕斋丛书》主要内容简介及赏析

- 《中国丛书综录》主要内容简介及赏析

- 《亲近海洋丛书--海洋里的大家伙》主要内容

- 九华山茶溪小镇度假村项目建议书

- 某旅游度假区项目开发建议书

- 度假村项目建议书

- 度假村项目建议书

- 温泉度假村可行性建议书

- 001[旅游地产]万达长白山国际旅游度假区项目建议书_