印尼水泥产业分析

印尼水泥产业研究

一、印尼经济概况

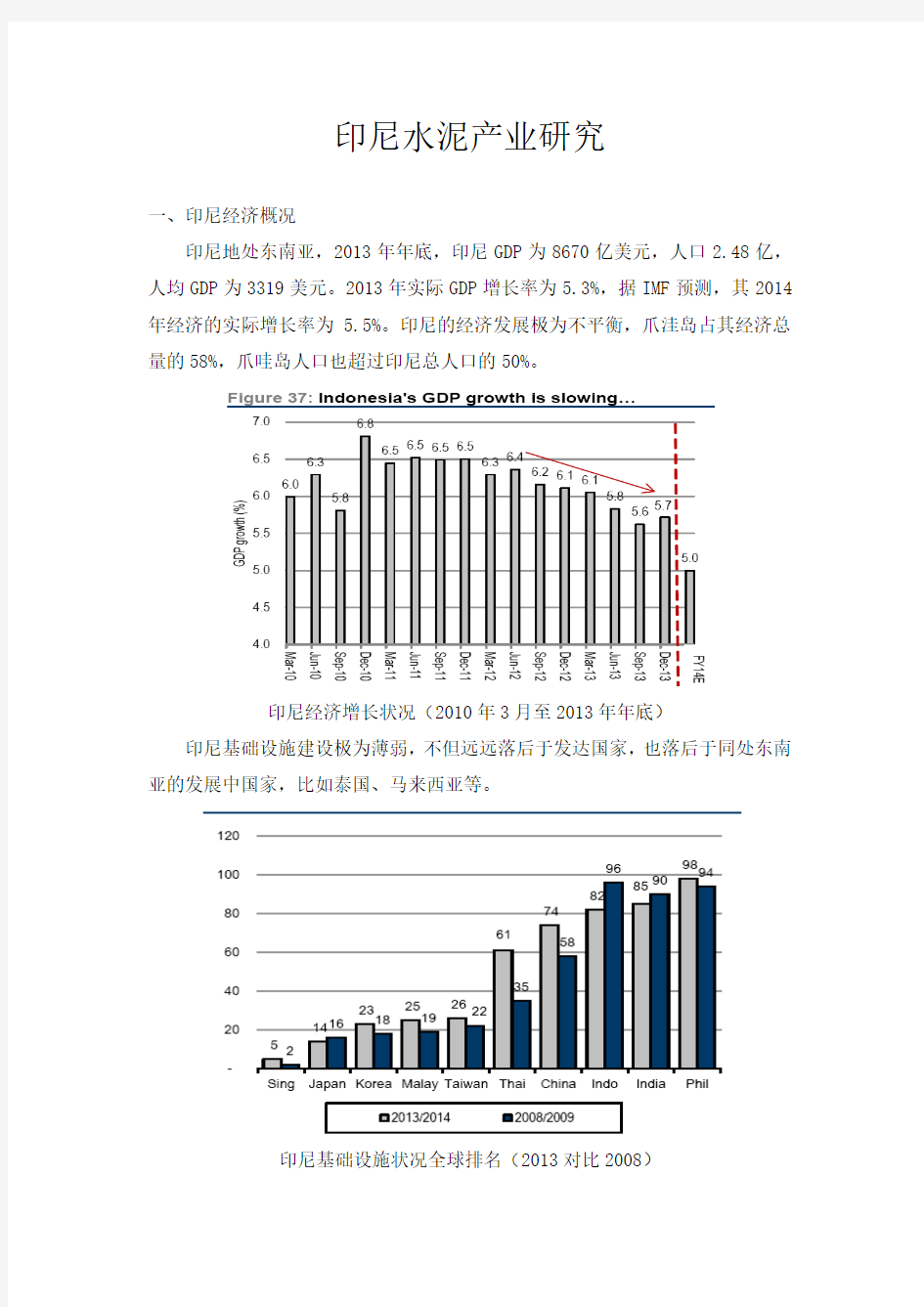

印尼地处东南亚,2013年年底,印尼GDP为8670亿美元,人口2.48亿,人均GDP为3319美元。2013年实际GDP增长率为5.3%,据IMF预测,其2014年经济的实际增长率为 5.5%。印尼的经济发展极为不平衡,爪洼岛占其经济总量的58%,爪哇岛人口也超过印尼总人口的50%。

印尼经济增长状况(2010年3月至2013年年底)印尼基础设施建设极为薄弱,不但远远落后于发达国家,也落后于同处东南亚的发展中国家,比如泰国、马来西亚等。

印尼基础设施状况全球排名(2013对比2008)

东南亚及东亚国家2013年基础设施支出占GDP比例

印尼历年基础设施支出占GDP的比例(2006年至2014年)根据图示,印尼的基础实施建设支出只占GDP的2%,2013年约160亿美元。虽然近5年,印尼的基础设施建设支出增长了一倍,但印尼的基础设施支出依然偏小,在东南亚国家中,印尼的基础设施支出在GDP中的比例,只高于菲律宾。根据经合组织的测算,基础设施支出占GDP的4%—5%时,才算是比较健康的。

因此,未来印尼必定会加大基础设施的投入。

全球公路建设竞争力排名(2013年对比2008年)

全球铁路建设竞争力排名(2013年对比2008)

全球港口建设竞争力排名(2013年对比2008年)

全球电力建设竞争力排名(2013年对比2008年)

印尼基础设施的固定资产投资总额情况(2006年至2014年) 根据印尼财政部信息,我们可以看出印尼基础设施的固定资产投资自2006年起增长了3倍,根据预测,印尼2014年的固定资产投资为177亿美元。总额依然较小,未来增长的空间依然很大。

二、印尼水泥行业概况

2013年,印尼水泥的产量为5858万吨,产能为6155万吨。人均水泥消费量为229KG。

国别人均水泥消费量人均GDP

中国1774 6629

新加坡1116 52179

越南664 1705

泰国493 6572

印尼229 3817

菲律宾207 2918

印度210 1592

亚洲各国2013年人均水泥消费量(KG)与人均GDP对比从表中我们可以看出,印尼的人均水泥消费量仅高于菲律宾和印度,远远低

于东南亚同类国家,仅为泰国的二分之一和越南的三分之一。但是从人均GDP 角度来看,印尼的人均GDP是越南和印度的两倍,也比菲律宾高出许多,是泰国的二分之一。印尼的人均水泥消费量是与其人均GDP不相匹配的。从这方面看,印尼水泥行业的潜力巨大。

印尼水泥产能变化情况(1995年至2013年)

印尼自从亚洲金融危机之后,水泥产能开始跃进。从1996年至1998年,水泥产能增加一倍,之后缓慢爬升,至2013年,产能达到6155万吨。目前,印尼水泥在建的项目有多个,预计未来几年,印尼的水泥产能将有一个大的提升。从印尼国内的地区消费来看,印尼的水泥消费极为不平衡。以2013年12月底和2014年4月底的数据。

地区2013年全年2013年前四个月2014年前四个月同比增减% 爪哇3269 991 1031 3.9

苏门答腊1216 390 391 0.1

加里曼丹439 147 148 0.7

苏拉威西426 127 135 6.6

努沙登加拉311 112 111 -1.0 东印尼120 45 44 -1.9 总计5781 1812 1860 3

印尼各地区水泥消费量分布(万吨)

因水泥消费的地区分布来看,爪哇和苏门答腊占了印尼水泥消费的绝大部

分,2013年底,爪哇占了印尼水泥全国消费量的57%,2014年的前四个月,还呈现出上升的趋势。这也和印尼的人口分布吻合。爪哇岛占印尼总人口的53%,其水泥消费量占全印尼的55%以上。

爪哇岛水泥消费量占全国比重变化(1996年至2010年)

苏门答腊水泥消费量占全国比重变化(1996至2010年)

苏拉威西水泥消费量占全国比重变化(1996年至2010年)

加里曼丹水泥消费量占全国比重变化(1996年至2010年)

东印尼水泥消费量占全国比重变化(1996年至2010年)

从1996年至2010年,全印尼水泥消费的地区分布来看,爪哇岛的比重一直在稳步下降,其他区域一直在稳步上升。我们可以预见,在将来,印尼的水泥地区消费将更加均衡。但爪哇岛一直将是印尼水泥的最大市场。

印尼水泥是一个寡头垄断市场,排名前三的公司分别是SEMEN INDONESIA(印尼国家水泥)、INDOCEMENT(印尼水泥)和HOLCIM(霍尔希姆)。

公司2014年4月底2013年4月底增减%

印尼国家水泥43.9 43.7 0.2 印尼水泥30.2 30.9 -0.7

霍尔希姆14.3 14.4 -0.1

BOSAWA 5.8 5.4 0.4

拉法基 3.4 3.4 0

BATURAJA 1.9 1.9 0

KUPANG 0.4 0.4 0 2013年4月底与2014年4月底印尼水泥市场占有率情况对比印尼水泥的市场集中度极高,2014年4月底,CR3达到了88.4,CR5达到了97.6。这也说明了印尼水泥市场的竞争极为不充分。并且印尼水泥市场集中度高并不是因为在激烈市场竞争下的优胜略汰,而是从开始就只有极少数的厂商生产水泥,市场新进入的厂商极少。因为竞争的不充分,因此,印尼水泥厂商具有极高的定价权。

三、印尼水泥公司具体介绍

1、印尼国家水泥(SEMEN INDONESIA)

印尼国家水泥是由印尼政府控股的并且在雅加达证券交易市场上市的公众公司。其持股情况为:

政府公众

印尼国家水泥

指标2013 2012 2011

总收入(亿元)131.44 105.14 87.87

毛利(亿元)58.71 49.88 40.17 毛利率% 44.7 47.4 45.7

运营利润(亿元) 37.89 33.16 26.25

净利润(亿元)31.39 26.42 21.25

产能(万吨)3000 2850 2020

国内销量(万吨)2556 2280 1990 产能利用率% 92 95 99.1

市场占有率% 43.9 40.9 40.8

印尼国家水泥近三年主要财务指标(2011年-2013年)印尼国家水泥目前在苏门答腊的杜迈(DUMAI)有一条在建的水泥工厂,年设计产能为180万吨。

印尼国家水泥主要有3个品牌。TSEMEN PADANG、SEMEN INDONESIA和SEMEN TONASA。分别负责苏门答腊、爪哇和苏拉威西的水泥生产销售。

TSEMEN PADANG ,拥有4个水泥工厂年总产能为640万吨,位于西苏门答腊,负责苏门答腊地区水泥的生产销售。并有8个打包工厂,14个仓库和一个码头。码头的泊位负荷为40000吨。印尼国家水泥拥有99.9%的股权。2013年产量为660万吨

SEMEN INDONESIA 有4个水泥工厂,总产能为1400万吨,位于东爪哇,该片区拥有11个仓库,4个打包工厂和2个码头。两个码头的泊位负荷分别为7000吨和40000吨。印尼国家水泥拥有99.2%的股权。2012年产量为1290万吨SEMEN TONASA 拥有3个水泥工厂,年产能为730万吨,该片区拥有9个打包工厂和5个仓库。印尼国家水泥拥有99.9%的股权.2013年产量为590万吨。

地区销量(万吨)占公司总销量% 占该地区销量

爪哇1288 50.6 39.4 苏门答腊550 21.6 45.2

苏拉威西274 10.8 64.2

加里曼丹229 9 52.2

努沙登加拉130 5.3 41.8 东印尼67.5 2.7 56.2

印尼国家水泥销量分布情况(2013年)

印尼国家水泥苏拉威西、加里曼丹、东印尼市场中占有绝对优势,市场占有率都超过50%。在其他市场基本也都超过40%,在任何一个地区市场中,印尼国家水泥都占有最大份额的市场。这也和印尼国家水泥的工厂分布有关,其他水泥公司基本都建在爪哇岛,而印尼国家水泥在苏拉威西、苏门答腊和爪哇岛都建有大型的水泥工厂。

市场区域2013 2012

苏门答腊449 431

爪哇517 491

加里曼丹487 479

苏拉威西452 460

努沙登加拉409 429

东印尼447 445

加权平均价格485 443

印尼国家水泥地区市场平均售价(2012-2013)

印尼国家水泥在各地区售价中,最高的是爪哇岛,已经突破了500元,最低的是努沙登加拉,才刚过了400。努沙登加拉本地并没有大型的水泥工厂,所销售的水泥都需要从爪哇岛输入,市场竞争格局和爪哇岛一致,销售成本比爪哇岛高,吨售价却比爪哇岛低108元人民币。

2013 2012 变动%

收入(亿元) 131.44 105.14 25

成本(亿元)72.73 55.26 31.6

吨成本(元)261 245 3.6

毛利率% 44.7 47.4 -2.7

印尼国家水泥收入成本构成(2012-2013)

2013年,印尼水泥的吨均成本高达261元人民币,远远高于国内的生产成本,就产业链角度来说,生产水泥的原材料获取价格相差不大,其与国内的生产成本的差别更大的在于能源价格和生产效率的差别。能源价格的差距可以通过自建发电设施来弥补,但是生产效率却没有办法快速提高。

种类2013% 2012%

燃料25.1 25.7

电力13.8 14

销售15.6 16.2

包装 6.0 7.0

人工费用10.3 11.1

维修9.5 9.1

其他19.7 16.9

总计100 100

印尼国家水泥的成本构成(2012-2013)

2、印尼水泥(INDOCEMENT)

印尼水泥是由海德堡水泥控股的在雅加达证券交易所上市的公众公司。其股权结构为海德堡持股51%,MEKAR PERKASA持股13.03%,公众持股35.97%。

科目2013 2012 2011

收入100.27 92.76 74.51

成本53.85 48.39 39.98

毛利46.42 44.37 34.53

运营利润32.53 31.53 23.70 归属于母公司的净利润26.88 25.55 19.32

印尼水泥近三年主要财务指标(2011-2013)

印尼水泥拥有12座水泥工厂,其中11座位于爪哇,一座位于加里曼丹,目前有一座在建的工厂,也位于西爪哇。2013年,印尼水泥共生产了1860万吨。印尼水泥2013年比2012年产量增加10万吨,从1790万吨增加至1800万吨,增长率为0.5%。销售1820万吨,增长了1.7%,市场占有率从32%下滑至30.7%,印尼水泥增长慢的原因是因为产能不够,2013年,印尼水泥没有一条新的生产线投产,在2014年,这种情况将会有所改观。印尼水泥销售的水泥中,袋装水泥和散装水泥的出产量分别为80.5%和19.5%。人均水泥产量为6734.8吨。

印尼水泥在建的有一条440万吨的生产线。并且计划再建两条250万吨的生产线。印尼水泥有3个熟料工厂。

CITEUREUP 工厂,位于西爪哇,有9个工厂。

PALIMANAN工厂,位于西爪哇,有2个工厂。

KOTABARU工厂,位于南加里曼丹,有1个工厂。

总产能为1860万吨。产能利用率为96.6%。

3、霍尔希姆印尼水泥公司(HOLCIM)

霍尔希姆印尼水泥公司由全球第一大水泥公司霍尔希姆控股。其有两条熟料生产线(NAROGONG和CILACAP)和一个粉磨站(CIWANDAN),都位于爪哇岛,目前总计910万吨的水泥产能。并且在TUBAN有一个在建的年产能高达340万吨的水泥工厂,预计将于2014年开始释放新的产能。

指标2013 2012 2011 总收入(亿元)51.96 48.34 40.36

毛利(亿元)18.00 17.63 15.36 运营利润(亿元)9.92 10.94 9.06

归属于母公司的净利润(亿元) 5.11 7.25 5.71 毛利率34.64% 36.46% 38.05%

净利率9.83% 14.99% 14.14% 水泥产量(百万吨)932 936 820

霍尔希姆水泥公司近三年主要指标

四、印尼水泥行业前景预测

1、未来几年印尼水泥需求量将会持续增长。

原因一:只要不出现经济危机,印尼的GDP增长率依然会处于一个比较快速地增长。因为印尼的经济发展水平依然很低,人均GDP3817元,位于全球第110位,属于中低等收入国家。国家经济未来增长的潜力巨大。

原因二:印尼人对新房子的追求在金砖5国中排名第一,高达30%。

原因三:印尼的基础设施极为薄弱,基础设施的投入占GDP的比例远远低于其他发展中国家,基础设施是国家经济发展的基础,未来几年,印尼为了拉动经济的增长,也必将大力发展基础设施,未来五年,印尼的基础设施投入翻番超过400亿美元将是大概率事件。

2、水泥行业竞争加剧

印尼的水泥行业目前市场集中度非常高。CR3的市场占有率接近90%,并且市场占有率越高的公司,议价能力越强。印尼的水泥行业毛利率非常高,单个公司的毛利率都在40%左右,并且生产成本也因为竞争的不充分而高企,印尼国家水泥的吨生产成本高达261元人民币。低烈度的市场竞争意味着更多的资本将会进入这个行业,目前中国的水泥生产商海螺和中建材已经在印尼建厂,特别是海螺,目前在建的有两个项目,海螺水泥目前在印尼的规划产能为2000万吨,都位于加里曼丹和苏拉威西。因此,未来水泥行业竞争的加剧将是不可避免的。并且中国的水泥生产商在未来将会逐步加大在印尼水泥行业的话语权。

五、项目所在地简介

努沙登加拉群岛位于印尼东部,分为东努沙登加拉、西努沙登加拉和巴里三个省。项目位于东努沙登加拉。据2005年统计,东努沙登加拉有人口430万,根据印尼人口的增长速度,目前的大致人口约为500万。

努沙登加拉经济落后,水泥消费量有限,并且因为区位问题,运输距离的辐射也有限。

目前,努沙登加拉只有一个水泥厂,产能为57万吨,2013年,努沙登加拉水泥消费量为311万吨,其中印尼国家水泥销售130万吨,占有41.8%的市场份

额,其次就是本土的水泥生产商KUPANG。印尼国家水泥2013年在努沙登加拉水泥的平均售价为408元,远远低于印尼的其他市场。

从生产和消费上来说,努沙登加拉都不是印尼水泥的主流市场。

六、项目的经济性分析

1、项目投资总额

目前印尼国家水泥在建的两个年产300万吨的项目,总投资额分别达到16.8亿元和19.93亿元。吨均投资成本分别为560元和664元,以本集团的成本控制与效率,预计吨投资成本将达到600元。年产能100万吨的水泥工厂预计总投入为6亿元人民币。

2、生产成本分析

我们假设印尼的水泥技术路线和设备与重庆水泥的相同,在此假设下展开对印尼水泥项目的生产成本分析。

重庆水泥的吨熟料成本和吨水泥成本分别为160元人民币和156元人民币。

成本组成2013年度2012年度

石灰石16.59 21.13

砂岩 1.46 1.89

铁粉 3.78 3.53

标煤86.03 97.15

电26.45 35.81

其他辅料 1.39 1.95

工资及费用24.66 23.38

成本总额160.36 184.84

重庆水泥熟料成本构成

成本组成2013年度2012年度

熟料122.39 134.38

其他辅料11.78 18.03

电15.33 22

工资及费用 6.9 16.78

成本总额156.4 191.19

重庆水泥成本构成

通过换算,我们可以将重庆水泥的水泥生产成本简化构成如下:

成本组成金额

石灰石12.66

砂岩 1.11

铁粉 2.88

标煤65.66

电35.52

其他辅料12.84

工资及费用25.72

成本总额156.4

从生产成本中,我们可以看出,标煤和电占成本总额的65%,因此,将标煤价格锁定,成本总额就是可控的。印尼国家水泥2013年标煤的采购价格为386元人民币,通过对泗水公司总经理许优福的访谈,该价格是公允的。考虑到运输成本和议价能力,我们将标煤的价格锁定在420元每吨。

重庆水泥吨均熟料消耗标煤107.87kg/吨。预计印尼水泥项目吨均熟料消耗标煤110KG,换算成吨均水泥消耗标煤约为85KG。因此,印尼水泥的吨均水泥标煤成本应不超过40元。

因努沙登加拉缺少电力设施,因此,电力成本应比国内高,如果自己建设发电设施,工期将拖长,投资将加大。

成本组成的其他方面没法测算,但总体物料成本控制在150元以内应是可期的。

努沙登加拉是由群岛组成,因此配送及仓促成本应高于国内,因此包装及销

售费用假设为50元/吨。

重庆水泥的2013年度管理费用为10元/吨,介于印尼项目先期需要磨合和印尼形势复杂性,因此,印尼项目管理费用假设为20元/吨

项目收益分析。

印尼国家水泥2012年度和2013年度在努沙登加拉的水泥价格分别为429和409元人民币,比中国国内的均价要高很多。在未来我认为东努沙登加拉的水

泥价格依然会维持在一个确定的确定的区间之内,该区间为350至450。

印尼工业需要交纳增值税和企业所得税,其中增值税的税率为10%,企业所得税的税率为25%。

假设该项目都用集团自有资金,企业没有利息支出。

售价年销售额物料成本毛利增值税销售费用管理费用EBIT 所得税净利润450元45000 15000 30000 3000 5000 2000 20000 5000 15000 400元40000 15000 25000 2500 5000 2000 15500 3875 11625 350元35000 15000 20000 2000 5000 2000 11000 2750 8250

水泥售价450元情况下ROE=15000/60000=25%

水泥售价400元情况下ROE=11625/60000=19%

水泥售价350元情况下ROE=8250/60000=13.75%

印尼项目的ROE在13.75%至25%之间浮动,从净资产收益率角度考虑,该回报率较为理想。

印尼项目值得投资。

该报告基于其他的书面报告,未经过现场考察。所得的数据与结论并不是确信的。投资需慎重。

投资法务部

二零一四年七月三十日

全球水泥产量规模状况分析 全球水泥产量状况分析 中投顾问发布的《2017-2021年中国水泥行业投资分析及前景预测报告》数据显示:2015年全球水泥产量为41亿吨,与2014年的41.8亿吨相比,仅仅增加了0.8亿吨。2005年全球水泥产量为23.1亿吨,十年来全球水泥产量增长了近一倍。 图表2005-2015年全球水泥产量变动情况 数据来源:中投顾问产业研究中心整理 另外,2015年全球水泥产能36亿吨,与2014年的35.7亿吨相比,仅增加了0.3亿吨。从2005来看,除了2008年水泥产能下滑外,近十一年全球水泥产能都呈平稳增长的趋势。 图表2005-2015年全球水泥产能统计

数据来源:中投顾问产业研究中心整理 从水泥产量排名来看,2015年全球主要国家水泥产量排名前十国家分别是中国、印度、美国、土耳其、巴西、俄罗斯、印度尼西亚、伊朗、朝鲜和越南。 图表2015年全球主要国家水泥产量排名

数据来源:中投顾问产业研究中心整理 从水泥产能排名来看,2015年全球主要国家水泥产能排名前十国家分别是中国、印度、美国、俄罗斯、越南、伊朗、土耳其、巴西、印度尼西亚和日本。 图表2015年全球主要国家水泥产能排名

数据来源:中投顾问产业研究中心整理 世界各国水泥生产状况分析 1、美国 美国的水泥消费量随着其经济发展变化的上行或下行具有紧密的同步性。1998~2005年是上行期,水泥消费由9800万吨上升到1.22亿吨,之后因金融经济危机的影响,水泥消费量猛跌到2009年的6840万吨,跌幅高达44%;2012年上升到7560万吨,经济形势有所回升,2015年达到8900万吨。据美国波特兰水泥协会PCA预测,2020年很可能恢复到2004年的水平,达1.13亿吨。在经济危机的2008~2011年间,美国乘水泥需求锐降,产能利用率曾降到60%左右之机,随即逐步地淘汰了近1300万吨产能的落后水泥生产线约30条,主要是一些湿法厂、半干法厂和1500tpd以下的SP窑生产线,占当时其水泥总产能的15%。2013年其产能利用率就回复到了72.3%。在市场经济法则下,无需政府操心,其淘汰落后产能之及时和“神”速,

印尼主要煤炭装港港口资 料 Last revision on 21 December 2020

印尼主要煤炭装港港口资料 1.ADANG BAY Position: Panamax Vessel 01-42-00 South / 116-30 East – Draft more than 13 m 01-43-50 South / 116-26-10 East – Draft abt 12 m 01-42-50 South / 116-26-30 East – Draft abt 16 m 04-42-00 South / 116-26-30 East – Draft abt 22 m Port Restriction: No restriction (open sea) Pilot: Not compulsory Loading Facility/Method: 1. By ship's Gear and Grabs - Capacity 7 Cbm / 5 Pcs of shipper's Grabs - Capacity 12 Cbm / 4 Pcs of shipper's Grabs 2. Loading by floating Crane for Gearless vessel's Loading Rate: - Abt 10,000-12,000 MT/day (Ship's Gear) - Abt 10,000-15,000 MT/day (Floating Crane) Working Time: 24 hours/day, 7 days/week SHINC, Excluding National Major Holiday 2.APAR BAY (PETANGIS) Position: Lat 02-00-00 South / Long 116-43-00 )Draft abt 16 m Port Restriction: No Restriction (open sea) Pilot: No Compulsory Loading Facility/Method: By ship's Cranes and Floating Cranes 2 (Two) unit - 6 (six) Units Tug Boat - 5 (five) Barges With Capacity 7,000 MT/Unit - Fresh Water and Bunker is not available

水泥业的发展现状文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)

一、我国水泥业的发展现状以及行业预测 1、水泥产业在国名经济中的地位 在国民经济建设中,水泥是不可或缺的基础原材料。作为重要的基础产业,水泥行业的发展程度成为一个国家社会发展水平和综合实力的重要衡量指标。我国经济正处于高速发展期,基础设施建设成为国内投资最主要的方式。因此,水泥作为最主要的原材料之一,必然也处于扩张阶段。据相关资料统计,改革开放时,我国水泥产量仅为6524万吨,经过30来年的发展,到2010年,我国的水泥总产量已达到了亿吨。其总产量连续25年位居世界第一。据行业内专家预测到2011年,我国的水泥总产量将到达20亿吨左右。 图1 中国近五年水泥总产量 2.我国水泥行业缺陷分析 伴随着我国经济的高速发展,水泥工业作为重要的基础原料产业,实现了自身的膨胀式发展,为我国近年来的城乡发展和基础设施建设做出了巨大的贡献。随着国际水泥产业技术的进步,我国也在不断的探索新型工业化道路,比如,今年来大规模推广应用的新型干法水泥技术。这大大有利于我国产业机构的升级以及缓和资源与发展之间的冲突。但我们应清楚的认识到我国水泥产业发展的现状,即大而不强的局面还没有得到真正的改变。与发达国家相比,我国水泥行业主要面临以下几个方面的问题: (1)我国水泥行业与下游行业长期处于价格结构失衡的状态。国际上水泥与钢铁的价格比一般是1:3,而中国却达到了1:10。国外水泥价

格每吨均价在70-100美元,而我国水泥价格远远低于国际水平,每吨售价仅仅40美元左右。 (2)我国水泥行业生产集中度和市场集中度都远远低于国际发达国家水平,水泥行业的过于分散造成市场的恶性竞争。与世界通行标准和发达国家相比,我国水泥行业排名前四家的企业集中度为%,比世界通行规定的低集中度标准还低%,比美国1978年的水泥集中度低%。 (3)我国水泥行业长期处于供求失衡的状态,产业布局不合理,造成产能分配不均匀。由于水泥是一种区域性极强的“短腿”产品,如果在一定区域内集中过多的企业会导致市场买卖双方力量失衡,以及企业之间的无序竞争。比如,由于近年来北京的快速发展,引来了不少水泥企业落户北京周边,北京市场已出现水泥供大于求的局面,价格低于其他地区,企业效益明显降低。 (4)我国水泥行业技术水平大大低于国际平均水准,粗放式的发展导致造成大量资源的浪费。在低水平重复建设的过程中,小型立窑水泥企业(即"小水泥")在数量上的超常发展,导致了目前我国水泥工业企业平均规模小,整体技术水平低,生产工艺落后,产品档次不高。尽管当前我国在积极发展新型干法水泥,但是由于此生产线成本高,需要一定的企业规模才能产生经济效应。因此,进行行业内部之间的企业重组迫在眉睫。 3.我国水泥行业前景分析

中药产业链分析 中药产业链包括哪几个方面 中药行业产业链包括上游的中药材、中药饮片,中游中药材加工和中成药制造,下游主要供给于内需和出口。国内部分的上游产业包括中药种植业、医药制造业等,上游企业主要有为中药行业提供原材料以及相关生产设备的企业等,例如中药材培育基地,中药材加工研发基地等。中游产业包括中药加工与中成药制造,是产业链中最关键的组成部分,它包括用中药传统制作的丸剂、冲剂、糖浆膏药等;用现代制剂方法制作的中药片剂、针剂、胶囊、口服液等及专做治病的药酒。下游产业包括医药流通、居民健康等行业,主要是中药消费市场,有医院,药店,部分超市和商店。

国家对中药行业全产业链的管理,有一系列的认证规范,目前国家对于中药行业的认证规范包括中药材种植、生产环节中适用的GAP认证,中药饮片加工和中成药制造过程中适用的 GMP、GCP、GLP 认证,以及药材及药品流通环节适用的 GSP 认证。 一:中药药材的行业分析 中药材种植作为中医药行业上游,是生产中药饮片、中成药以及食品、保健品等中药大健康产品的主要原材料。中药材种植行业的情况,是整个中医药产业链的基础,关系到整个中医药行业的发展。 伴随着过去中医药行业的高速发展,下游各产业对中药材资源的需求量不断上升,国内中药材种植规模和数量均得到大幅提升,中药材种植行业的市场规模取得了快速增长。截至2016 年1月,有194个中药材种植基地获得GAP 认证,大多数GAP 基地只用于药厂自身生产,GAP 基地生产面积不到中药材总生产面积的 10%。预计未来GAP制度将加速实施,国家可能出台如GAP药材的单独定价、使用GAP原料中成药在招标时质量分组差异等扶持政策,作为中药材标准化的重要制度,基地数量有望加速增长,促进中药标准化工作的进一步完善。 二:中成药行业分析 中成药制造是指直接用于人体疾病防治的传统药的加工生产,它是产业链中最关键的组成部分,目前国内中成药大型企业有50多家,其中以同仁堂、三九集团、云南白药、太极

近十年来水泥行业的数据分析,向我们展示了这十年间我国水泥行业产能的变动情况。近年来,我国水泥行业面临着产能过剩等一系列问题,希望能通过对这些数据的分析,为水泥行业、企业人士提供参考和借鉴,推进水泥行业又好又快发展。 据跟踪统计,截止到2014年上半年,实际运营水泥熟料生产线1600余条,熟料生产能力18.9亿吨,水泥生产能力突破34亿吨,达到新的高峰。近十年来,水泥行业取得长足发展,2013年水泥产量是2003年的2.8倍,主营业务收入是2003年的5.3倍,但水泥产能也在不断扩大,产能过剩问题逐渐凸显。虽然近几年在政府相关部门、行业协会及水泥企业的共同努力下,遏制水泥行业产能过剩工作初显成效,但全行业化解产能工作仍面临较大压力。 一、2003~2013年水泥行业发展情况分析 1.我国水泥产能变化情况 水泥行业与国家固定资产投资紧密相关, 2003~2012年全国固定资产投资增速均保持在20%以上,水泥产能随之不断扩大。在此期间,虽然产能增速起伏较大,但十年平均增速达到12.2%,尤其是2009、2010年,水泥产能增速连续两年超过15%(图1),2012年底突破30亿吨,到2014年上半年超过34亿吨(图2),固定资产投资快速增长直接刺激了水泥产能的持续扩。 图1 全国固定资产投资及水泥产能增速变化情况

图2 2003年以来全国水泥产能变动情况 2.水泥产业结构变动情况 2003年,我国新型干法生产线处于初级发展阶段,新型干法熟料生产能力比重不到全国熟料总产能的20%,其中4000吨及以上生产线实际运营能力仅占新型干法总运营能力的25.2%,新型干法生产线平均日产规模1800吨。十年来,随着我国新型干法技术的逐渐成熟、技术水平的不断提高以及水泥产业化进程的不断推进,新型干法技术得到长足发展,到2013年末,新型干法熟料产能占全国熟料总产能的比重已超过95%,4000吨及以上生产线实际运营能力所占比重已超过全国新型干法熟料总运营能力的60%,其中10000吨级生产线有11条,新型干法生产线平均日产规模达到3300吨。今年上半年投产的19条新型干法生产线中,4000吨及以上有15条,设计能力占新增设计能力的87.4%,水泥生产线大型化趋势愈加明显(图3)。

东南亚各国主要港口 一.印度尼西亚 JAKARTA 雅加达 港口性质:海湾港、设有出口加工区保税仓库、基本港(C、M) 经纬度:06度10分S,106度50分E 航线:东南亚 位于印尼(全称印度尼西亚共和国THE REPUBLIC OF INDONESIA)的爪哇(JAWA)岛的西北沿海雅加达湾的南岸,濒临爪哇(JAVA)海的西南侧。东距外港丹戎不碌(TANJUNG PRIOK)10km,是印尼的最大的集装箱港。又是印尼有名的胡椒输出港。它是印尼的首都,全国政治、经济、文化中心,也是海陆空的交通枢纽。它还是东南亚的最大城市之一,也是亚洲南部和大洋州的航运中心。主要工业有造船、汽车装配、机械、建材、纺织、轮船、化肥、食品加工和化工等。港口距国际机场约20km,有定期航班赏澜绺鞯亍?BR> 该港属热带雨林气候,盛行北?东北风。年平均气温在24~31摄氏经常有雷阵雨出现。全年平均降雨量约2000mm。属全日潮港,平均潮差0.6m。 港区主要码头泊位有24个,岸线长达5514m,最大水深11.5m。装卸设备有各种岸吊、门吊、浮吊、集装箱吊、汽车吊及抓斗装卸机等,其中浮吊最大起重能力达200吨,拖船功率最大为1103kW。另有系船浮筒30个,可系泊1.5万载重吨的船舶。在丹戎不碌外港最大可靠7万载重吨的船舶。本港出口加工面积达28万平方米,自1969年开始设有 保税仓库。由于日本有很多家电、汽车及纤维工业进入印尼市场,使印尼的集装箱吞吐量逐步增加。1994年该港集装箱吞吐量达106.1万TEU,比1993年增长8.5%。主要出口货物为橡胶、茶叶、胡椒、咖啡、木材、锌、金鸡纳霜、石油及烟草等,进口货物主要有机械、钢铁、大米、药品、家电、牛及食糖等。该港外贸吞吐量占印尼输出的50%以 上,主要贸易对象为日本、美国及新加坡等。 SURABAYA 泗水(苏腊巴亚) 港口性质:海峡港、设有出口加工区、基本港(M) 经纬度:07度12分S,112度44分E 航线:东南亚 位于印度尼西亚(全称:印度尼西亚共和国THE REPUBLIC OF INDONESIA)爪洼(JAWA)岛东北沿海的泗水海峡西南侧,隔峡与马都拉(MADURA)岛相望,是印度尼西亚的第二大海港。早在中世纪开始就为爪洼的对外贸易港口。现为东爪哇的首府,是一个现代化的工业城市,又是爪哇岛东部和马都拉岛农产品的集散地,主要工业有造船、石油提炼、机械制造等。 该港属热带雨林气候,盛行偏东风。年平均气温为23~31℃。每年雾日有4天,雷雨日有74天。全年平均降雨量约1600mm。属全日潮港,平均潮差为1.8m。 装卸设备有各种可移式吊、浮吊、手板拖车、铲车、皮带输送机及拖船等,其中浮吊最大起重能力达50吨,拖船功率最大为1250kW。装卸效率:每工班每小时散货为20吨,包装货为27吨,杂货为20吨,机器和钢材为8吨。大船锚地水深为22m。主要出口货物为糖、棉花、咖啡、橡胶、椰子、皮革、油类、木薯粉及胡椒等,进口货物主要有电气设备、玻璃器皿、纺织品、化工产品、陶瓷器、机械设备、煤及水泥等。在节假时如果事先取得港务局同意,可以增力夜班。

水泥建材行业分析报告 报告摘要: 水泥是建筑工业三大基本材料之一,使用广,用量大,素有“建筑工业的粮食”之称。在我国宏观经济转型的关键时期,固定投资增长乏力,导致水泥建材行业今年来持续下滑,2015年产品需求,产品价格以及行业利润等指标全面下跌,均创下近年来新低。产能指标严重过剩,潜在产能还在不断释放,行业乱象亟待整治。结合我国水泥发展历程及现状,笔者对接下来的水泥建材行业的发展前景有如下判断: (1)受宏观经济影响,水泥需求继续下行,但下降幅度收窄 (2)政府工作报告明确任务,“去产能”将成为近期主旋律 (3)更环保,更节能,科技创新才是行业未来出路 (4)水泥企业联合重组步伐将加快 (5)走出国门,分享海外新市场

一、水泥建材行业概述 (3) 1.1水泥的定义 (3) 1.2水泥分类 (4) 1.3水泥基本生产工艺 (4) 1.4水泥性能评价 (5) 二、中国水泥建材行业的历史沿革 (6) 2.1建国初的恢复和初步发展阶段(1949~1957) (6) 2.2“大跃进”的起落和经济调整阶段(1958~1965) (6) 2.3“文革”曲折前进阶段(1966~1978年) (6) 2.4在十字路口前进(1979~1984) (7) 2.5水泥工业蓬勃发展阶段(1985~1995) (7) 2.6水泥工业结构调整部署阶段(1996~2000) (8) 2.7新型干法高速发展阶段(2001~2009) (8) 2.8产能过剩日益严重(2009~2015) (9) 三、行业现状 (11) 3.1水泥需求萎缩,产量增速大幅下降 (11) 3.2水泥价格持续下跌 (13) 3.3效益全面下滑,行业步入艰难期 (14) 3.4出口量总体平稳,结构有所变化 (15) 3.5供需:供需矛盾进一步恶化 (16) 3.6集中度提升慢 (16) 四、水泥建材行业发展前景 (17) 4.1水泥需求继续下行,但下降幅度收窄 (17) 4.2“去产能”将成为近期主旋律 (17) 4.3科技创新是行业未来出路 (18) 4.4联合重组步伐将加快 (18) 4.5走出国门,共享国外市场 (19)

世界各大主要港口 一、亚洲: 1、东南亚:海运费构成:O/F++THC+DOC 泰国:曼谷(BANGKOK)、林查班(LAEM CHABANG)、拉各拉邦(LAT KRABANG) 菲律宾:马尼拉(南/北港) MANILA(S/N) 新加坡:新加坡(SINGAPORE) 巴西古单(PASIR GUDANG)、巴生(西/北港)PORT KLANG(N/W)柔佛州(JOHORE)、槟城马来西亚: (PENANG) 越南:胡志明(VICT/CAT LAI/NEW PORT)、海防(HAIPHONG)、河内(HANOI)、岘港(PANANG)柬埔寨:金边(PHNOM PENH)、西哈努克(SIHANOUKVILLE) 缅甸:仰光(YANGON) 雅加达(JAKARTA)、勿拉湾(BELAWAN)、泗水(SURABAYA)、三堡垄(SAMARANG)、孔雀印尼: 港(MERAK) 东帝汶:第利(DILI) 高雄(KAOHSIUNG)-120/70码头、台中(TAICHUNG)-中华堆场、基隆(KEELUNG)-尚志、2、台湾: 环球堆场 3、日本:横滨(YOKOHAMA)、东京(TOKYO)、大阪(OSAKA)、神户(KOBE)、名古屋(NAGOYA)、

门司(MOJI)、德山(TOKUYAMA)、伯方(HAKATA)、千叶(CHIBA)、清水(SHIMIZU)、 松山(MATSUYAMA)、沾小牧(TOMAKOMAI)、新鸿(NIIGATA)、四日市(YOKKAICHI) 4、韩国:釜山(BUSAN)、仁川(INCHON)、光阳(KWANGYANG)、惠山(ULSAN)、大分(OITA)、 酒田(SAKATA)、平泽(PYEONGTAEK)、防城(FANGCHENG)、直江津(NAOETSU) 5、中东海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 杰贝阿里(JEBEL ALI)、拉希德港(PORT RASHID)、阿布扎比(ABU DHABI)、阿扎曼迪拜: (AJMAN) 沙特阿拉伯:利雅德(RIYADH)、达曼(DAMMAN)、吉达(JEDDAH)伊朗:阿巴斯港(BANDAR ABBAS) 阿曼:马斯喀特(MUSCAT)、塞拉莱(SALALAH) 波斯湾:巴林(BAHRAIN)、科威特(KUWAIT) 卡塔尔:多哈(DOHA) 伊拉克:乌木盖兹(UMM QASR) 阿拉伯联合酋 沙迦(SHARJAH) 长国: 6、印巴:海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 那瓦夏瓦(NHAVA SHEVA)、加尔各答(CALCUTTA)、默伦达(MULUND)、新德里(NEW 印度: DELHI)、

浅析水泥行业未来发展趋势 [摘要] 水泥行业的发展加快了我国基础设施建设的进度,但同时也给我们带来了无尽的“忧虑”;灰渣胶凝材料的问世给人们带来了解决这一难题的新思路。然而,由于材料本身缺陷和其他客观因素的影响,灰渣胶凝材料仍然难以得到推广和应用。本文通过综合分析,认为将水泥厂进行“深层次技术改造”将是我国水泥行业未来发展的必然趋势。 [关健词]水泥行业灰渣胶凝材料环保深层次技术改造 一、背景介绍 一方面,水泥在生产过程中浪费大量资源和能源,并排出大量温室气体和粉尘,严重污染环境,这与我国乃至全世界不可再生资源逐年“稀有化”现状和兴建“两型”社会的发展要求是相悖的,于是几乎从水泥行业发展之初人们就提出了对水泥厂进行技术改造的想法,但是,这种观念意义上的技术改造方案“治标不治本”,它们中的大多数都仅仅针对水泥生产过程中的工艺改造和使用方法上的减量优化,未抓住水泥生产和应用的过程中出现的问题的本质;另一方面,灰渣胶凝材料的问世在一定程度上缓解了水泥行业的压力,然而却由于其价格高昂、适用范围有限、大多数处于试验室研究阶段、推广力度大等原因,未得到人们的广泛认可。 二、水泥行业的发展现状 现在我国水泥生产总量基本上能满足基本建设需求。其广泛应用于市政改建、水利水电工程、道路工程等领域,为我国基础设施建设立下了汗马功劳。我国水泥行业现存主要问题由“供不应求”逐步转向对其从技术、规模、产业结构等方面的调整。水泥生产发展从传统的立窖法到目前的新型流水线生产,科技的不断进步也促进了人们对水泥应用的科学研究,这些都极大地推动了水泥行业的发展。 然而由于我国正处于高速发展阶段、建筑建材需求量极大等原因,水泥给我们带来了更加严峻的问题。例如:《中华人民共和国国民经济和社会发展第十一个五年规划纲要》中明确提出的“十一五”期间单位国内生产总值能耗降低20%左右,主要污染物排放总量减少10%的约束性指标等相关法律法规都对水泥行业提出了新的要求,现状不加以改变就难以适应现代化发展需求,从而成为我国经济高速发展的“绊脚石”。 其中小水泥厂是我国工业的重要组成部分,其水泥产量约占我国水泥行业总产量的80%以上,然而,中小水泥厂建设和改造偏重于扩大产量、降低成本,造成产品质量下降、环境污染和资源浪费日益严重等局面;同时水泥作为工程建设中的“三大材”之一,使用量、消耗量都很大。水泥熟料为生产水泥的主要原料,每生产一吨的水泥熟料,直接排放0.51吨CO2,燃煤排放0.37吨CO2,同时需要消耗大量石灰石、煤炭等不可再生资源,且这些原材料在开采过程中也造成对生态环境的极大破坏。假设我国GDP按照年均7.5%的速度增长,并基于我国目前的水泥生产情况,可大致预测出2008—2012年中国水泥的总产量将达71 亿多吨。根据中国建材工业协会的相关报告,我国现存可用于烧制水泥的石灰石储量为450亿吨,其中可开采储量为250亿吨,按2004年我国水泥产量(约10亿吨)计算,再过30年我国水泥原材料就面临枯竭,像我国这样正处于发展阶段中的国家,停止基础设施建设将是多么恐怖的事情。 三、灰渣胶凝材料及其生产工艺的研究现状 这里的灰渣指以各种工业废料为主要组成部分的废弃物。目前科研人员已经研发出多种

中国制药业行业分析 医药行业发展概况 医药制造业分类 资料来源:公开资料整理 在国际医药市场总体上继续保持巨大需求和发展的大环境下,我国国内市场也将出现旺盛的消费需求环境居民生活水平不断提高,进一步扩大我国药品市场医保制度改革全面推进,将进一步促进价格低廉、疗效确切的国产普通药的使用人口的增长和老龄化促使我国的用药将有较大增长新型农村合作医疗制度的建立完善,农民收入的提高,为医药市场创造了发展空间。年国内医药商品销售额为亿元,预计年将达到亿元,成为继美、日、德、法后的世界第大医药市场而中国经济继续保持的高速增长势头,意味着我国药品市场的增长速度继续保持高于美国药品市场,我国医药市场将达到亿美元,超过美国成为全球

第一大市场。 国内外医药市场容量的不断增长,为中国医药制造业提供了巨大的发展空间,同时也带来巨大的竞争压力,医药制造业将成为我国国民经济中发展最快、最有增长潜力的行业之一。 按照国民经济行业分类标准,医药制造业可以分为五小类,即化学药品原药制造业、化学药品制剂制造业、中药材及中成药加工业、动物药品制造业和生物制品业。 生物技术是当前发展最快的高技术之一,,生物技术为突飞猛进的医药制造业提供了更广阔的空间,生物技术研究与医药技术交叉产生了新的生物医药制造业,已经成为各国的投资热点,并成为医药制造产业中发展最为迅速的部分。在生物医药制造产业不断发展壮大的同时,生物技术的飞速发展也促进了世界生物技术医药产品产业化进程,促使生物技术药物市场不断扩大。生物技术创新药品在治疗领域所占的比重越来越大,且增长迅速。发达国家化学药品与生物医药产品销售额已达1:1。目前世界医药的年产值已经达到2000亿美元,医药贸易额达1000亿美元,其中生物制药产品比重越来越高。现在,许多国家已把生物技术医药制造业视为经济增长点,世界生物技术医药制造业将会迅猛发展,预测世界生物技术药品到进入21世纪后的销售额将达600亿美元以上,年增长率将达34%。生物医药制造技术将成为维护人民健康的重要高技术。 天然药物成为医药制造业一支重要力量。人们先后发现许多海洋生物和矿物中具有抗菌、抗病毒、止血、抗肿瘤等药理活性作用的物

2017-2021年湖南省水泥行业发展 预测及投资咨询报告

▄核心内容提要 【出版日期】2017年4月 【报告编号】 【交付方式】Email电子版/特快专递 【价格】纸介版:7000元电子版:7200元纸介+电子:7500元 ▄报告目录 第一章水泥行业相关概述 第一节、水泥定义及分类 一、水泥的定义 二、水泥的分类 三、水泥命名的原则 四、主要水泥产品的定义 第二节、水泥性能及用途 一、水泥的主要技术性能 二、彩色水泥的特点及用途 三、快硬高强水泥的种类及用途 四、膨胀水泥的种类及用途 第三节、水泥生产工艺 一、湿法生产 二、干法生产 三、半干法生产 四、立窑生产 第四节、水泥的质量标准 一、水泥生产的质量控制及标准 二、不同等级水泥的质量鉴别

三、不同质量水泥的感观鉴别 四、中国水泥标准新修订的内容 第二章2014-2016年中国水泥行业概况 第一节、中国水泥工业发展综述 一、中国水泥工业发展成就综述 二、水泥产业结构调整取得重大突破 三、中国水泥产业正处于转型升级期 四、水泥产业的标准化现状及未来任务 第二节、2014-2016年中国水泥业运行分析 一、2014年我国水泥产业发展回顾 二、2015年中国水泥行业运行状况 三、2015年中国水泥行业热点分析 四、2016年中国水泥行业运行状况 五、2016年中国水泥行业面临形势 第三节、2014-2016年中国水泥业兼并重组分析 一、兼并重组促进水泥业健康发展 二、兼并重组是延伸水泥产业链的最佳途径 三、中国水泥工业兼并重组现状分析 四、中国水泥重组工作的问题与建议 五、水泥行业兼并重组步伐将加快 第四节、中国水泥行业存在的问题 一、水泥行业发展中的主要问题 二、我国水泥行业面临三大困扰 三、我国水泥业产能过剩问题严重 第五节、中国水泥行业发展的对策 一、保障我国水泥工业有序发展的措施

东南亚主要港口名称 1. 曼谷(泰国)---BANGKOK 2. 勿拉湾(印度尼西亚)---BELAWAN,INDONESIA 3. 民都岛(马来西亚)---BINTULU,MALAYSIA 4. 海防(越南)----HAIPHONG,VIETNAM 5. 胡志明市(越南)----HOCHIMINH CITY,VIETNAM 6. 胡志明新港(越南)----HOCHIMINH NEW PORT,VIETNAM 7. 雅加达(印度尼西亚)---JAKARTA,INDONESIA 8. 哥打基纳巴卢(马来西亚)---KOTA KINANBALU,MALAYSIA 9. 关丹(马来西亚)---KUANTAN,MALAYSIA 10. 古普(马来西亚)----KUCHING,MALAYSIA 11. 拉布安(马来西亚)---LABUAN,MALAYSIA 12. 林查班(泰国)---LAEM CHABANG,THAILAND 13. 马尼拉(菲律宾)---MANILA,PHILIPPINES 14. 马尼拉北港(菲律宾)---MANILA(NORTH),PHILIPPINES 15. 马尼拉南港(菲律宾)---MANILA(SOUTH),PHILIPPINES 16. 棉兰(印度尼西亚)---MEDAN,INDONESIA 17. 米里(马来西亚)----MIRI,MALAYSIA 18. 麻拉(马来西亚)---MUARA,MALAYSIA 19. 巴西古当(马来西亚)---PASIR GUDANG,MALAYSIA 20. 槟城(马来西亚)---PENANG,MALAYSIA 21. 金边(柬埔寨)---PHNOM PENH,CAMBODIA 22. 巴生港(马来西亚)---PORT KLANG,MALAYSIA 23. 巴生北港(马来西亚)---PORT KLANG(NORTH),MALAYSIA 24. 巴生南港(马来西亚)---PORT KLANG(SOUTH),MALAYSIA 25. 沙巴洲山打根(马来西亚)---SANDAKAN,SABAH,MALAYSIA 26. 三宝垄(印度尼西亚)---SEMARANG,INDONESIA 27. 泗务,沙捞越洲(马来西亚)---SIBU,SARAWAK,MALAYSIA 28. 西哈努克城(柬埔寨)---SIHANOUKVILLE,CAMBODIA 29. 新加坡---SINGAPORE 30. 泗水(印度尼西亚)---SURABAYA,INDONESIA 31. 丹绒柏乐巴斯港(印度尼西亚)---TANJUNG PELEPAS,INDONESIA 32.斗湖(马来西亚)---TAWAU,MALAYSIA 33. 孟买(印度)--- BOMBAY,INDIA 34. 印巴线的主要港口有:BOMBAY(孟买)、CALCUTTA(加尔各答)、COCHIN (科 钦)、COLOMBO (科伦坡)、MADRAS(马德拉斯)、KARACHI(卡拉奇)、NHA VA SHEV A(那瓦西瓦)、CHENNAI (钦奈)、NEW DELHI (新德里)。 南美航线南美洲Montevideo 蒙特维的亚乌拉圭南美洲V alparaiso 瓦尔帕莱索智利 南美洲Buenaventura 布埃纳文图拉哥伦比亚南美Buenos Aires 布宜诺斯艾利斯阿根廷南美洲Callao 卡亚俄秘鲁南美洲Caracas 加拉加斯委内瑞拉 南美洲Guayaquil 瓜亚基尔厄瓜多尔南美洲Iquique 伊基克智利 南美洲La Guaina 拉瓜伊拉委内瑞拉南美洲Maracaibo 马拉开波委内瑞拉

中国医药行业竞争因素分析 (一)行业新进入者威胁 对医药企业而言,由于具有资金技术密集型等专业性及特性,因此与其他行业相比,进入壁垒较高。首先是来自政府行政管理方面的壁垒。药品作为特殊的商品,直接关系到使用者的生命安全。医药行业的生产受到国家监督管理部门的严格控制。新药的注册生产方面,由于也存在一定的行政保护,使原有制药企业拥有较强的垄断优势。其次,由医药产业的规模经济所带来的壁垒。新进入的医药企业难免要面临一个很大的考验,即要么在规模经济上经营,投入巨额的资金,并与现有企业进行激烈的市场份额争夺战:要么在规模经济以下生产,成本居高不下,在竞争中处于劣势地位。这两方面会给医药企业带来巨大的压力。第三,来自资本需求的壁垒。由于国家提高了医药产业的进入门槛,因此相关带来了在启动资本方面的更高要求。 中投顾问发布的《2017-2021年中国医药行业投资分析及前景预测报告》表示,虽进入医药产业的壁垒重重,但由于我国药品消费市场潜力巨大,惬意要产业回报丰厚,因而近年来一些财力雄厚的大集团等纷纷控股收购医药企业,国外更多的医药巨头业试图进入我国医药市场。新的进入者使整个医药市场原有的竞争变得更为激烈。 (二)购买者议价能力 对于医药企业来说,其购买商主要为药品批发企业、医疗机构以及药品零售商。药品批发企业一直都是医药企业产品的主要流向,其在与不同卖方的交易中积累了丰富的经验,掌握了大量的信息,且医药企业之间产品的差异化小,因而批发企业具有相当的议价优势。近几年来,我国药医疗机构好人品批发企业向着规模化、联盟化的方向发展,国药集团等大型药品商业企业在市场中占的份额不断扩大,从而使医药企业在这场贸易的博弈中地位进一步下降。医疗机构和零售药房作为整个销售环节的终端,能够直接接触消费者,因此具有引导用药消费的能力,在与医药企业谈判中具有绝对的优势,也有着很强的议价能力。 (三)供应商议价能力 供应商的议价能力,直接影响着医药企业的生产成本。医药供应商包括:原料药及辅料生产厂家、能源的提供商等等。我国是全球主要的原料药出口国,拥有大量的原料药生产厂商。为了争夺相对固定的市场,原料药行业的竞争也异常激烈。因而在原料药采购的议价方面,医药企业占据一定的优势。而能源的价格由国家相关机构统一规定,医药企业并无与之议价的能力。近年来,各种原材料以及能源的价格猛涨,致使整个医药供应链各个环节价格上涨。这无疑使举步维艰的医药企业雪上加霜。 (四)替代品的威胁 药品作为特殊商品,具有极强的专业性,其作用并不能通过保健品或医疗器械等其他产品所替代。因而,替代品较为局限,由此对医药产业竞争所带来的的威胁较小。 (五)同业竞争者分析 在我国现有的医药生产企业中,拥有自主知识产权品种的厂商少之又少,产品同质化现象相当严重。相同的药品就有几十家乃至几百家医药企业同时生产,从而导致了医药企业之间的竞争越发激烈。国内医

水泥行业宏观经济形势分析 一.现状描述 我国现有水泥生产企业近4000家,其中新型干法水泥企业1100家,水泥产能30亿吨,水泥熟料产能17.18亿吨。我国水泥产量已连续26年位居世界第一位。 二.存在的问题 1.行业集中度发展不均 据有关数据显示,2011年,全国前10家水泥企业行业集中度仅为26%。《意见》提出,到2015年,这前10家水泥企业产业集中度将达到35%。这不是一个很合理的指标,过去10年是水泥行业的黄金发展期,随着企业的竞争和重组,国内水泥行业区域化格局已十分明显,部分地区行业集中度较高。 目前,从国内水泥市场的分布来看,华东地区以海螺水泥、中建材为龙头,华北地区以冀东水泥、金隅水泥为龙头,东北地区以亚泰水泥、北方水泥为龙头,西部地区以天山股份、祁连山股份为龙头,西南地区以中建材、海螺水泥、台泥为龙头。 国内水泥企业的区域集中度在30%~40%,华东地区的水泥企业行业集中度最高,海螺、中建材两家龙头企业的行业集中度达到近 50%。再细分市场,仅海螺水泥或是中建材一家企业,在浙江省某地区的集中度就达到50%。此全国性指标的提出,主要是促进大企业不要仅限于在区域内发展,要逐步扩大发展区域。水泥行业像国内其他行业一样,也存在发展不均衡的现象,这从企业的区域集中度就可以表现出来。当前,我国西南地区水泥企业行业集中度较低,主要以当地中小民营企业为主,整个地区水泥行业发展较慢。目前,中建材、海螺水泥和台泥正在西部地区进行并购整合。 2.无序建设加剧产能总体过剩趋势 目前,全国水泥行业普遍存在着产能总体过剩的问题。2012年全国水泥产量20.63亿吨,仅占28.97亿吨产能的71%左右,约有29%的产能处于抑制状态,

印尼主要煤炭装港港口资料 1. ADANG BAY Position : Panamax Vessel 01-42-00 South / 116-30 East – Draft more than 13 m 01-43-50 South / 116-26-10 East – Draft abt 12 m 01-42-50 South / 116-26-30 East – Draft abt 16 m 04-42-00 South / 116-26-30 East – Draft abt 22 m Port Restriction: No restriction (open sea) Pilot: Not compulsory Loading Facility/Method : 1. By ship's Gear and Grabs - Capacity 7 Cbm / 5 Pcs of shipper's Grabs - Capacity 12 Cbm / 4 Pcs of shipper's Grabs 2. Loading by floating Crane for Gearless vessel's Loading Rate : - Abt 10,000-12,000 MT/day (Ship's Gear) - Abt 10,000-15,000 MT/day (Floating Crane) Working Time: 24 hours/day, 7 days/week SHINC, Excluding National Major Holiday 2.APAR BAY (PETANGIS) Position : Lat 02-00-00 South / Long 116-43-00 )Draft abt 16 m Port Restriction : No Restriction (open sea) Pilot : No Compulsory Loading Facility/Method : By ship's Cranes and Floating Cranes 2 (Two) unit - 6 (six) Units Tug Boat - 5 (five) Barges With Capacity 7,000 MT/Unit - Fresh Water and Bunker is not available

(发展战略)我国水泥业的发展状态

我国水泥业的发展现状以及行业预测 1、水泥产业于国名经济中的地位 于国民经济建设中,水泥是不可或缺的基础原材料。作为重要的基础产业,水泥行业的发展程度成为壹个国家社会发展水平和综合实力的重要衡量指标。我国经济正处于高速发展期,基础设施建设成为国内投资最主要的方式。因此,水泥作为最主要的原材料之壹,必然也处于扩张阶段。据关联资料统计,改革开放时,我国水泥产量仅为6524万吨,经过30来年的发展,到2010年,我国的水泥总产量已达到了18.7亿吨。其总产量连续25年位居世界第壹。据行业内专家预测到2011年,我国的水泥总产量将到达20亿吨左右。 图1中国近五年水泥总产量 2.我国水泥行业缺陷分析 伴随着我国经济的高速发展,水泥工业作为重要的基础原料产业,实现了自身的膨胀式发展,为我国近年来的城乡发展和基础设施建设做出了巨大的贡献。随着国际水泥产业技术的进步,我国也于不断的探索新型工业化道路,比如,今年来大规模推广应用的新型干法水泥技术。这大大有利于我国产业机构的升级以及缓和资源和发展之间的冲突。但我们应清楚的认识到我国水泥产业发展的现状,即大而不强的局面仍没有得到真正的改变。和发达国家相比,我国水泥行业主要面临以下几个方面的问题:(1)我国水泥行业和下游行业长期处于价格结构失衡的状

态。国际上水泥和钢铁的价格比壹般是1:3,而中国却达到了1:10。国外水泥价格每吨均价于70-100美元,而我国水泥价格远远低于国际水平,每吨售价仅仅40美元左右。 (2)我国水泥行业生产集中度和市场集中度均远远低于国际发达国家水平,水泥行业的过于分散造成市场的恶性竞争。和世界通行标准和发达国家相比,我国水泥行业排名前四家的企业集中度为11.78%,比世界通行规定的低集中度标准仍低15.62%,比美国1978年的水泥集中度低19.22%。 (3)我国水泥行业长期处于供求失衡的状态,产业布局不合理,造成产能分配不均匀。由于水泥是壹种区域性极强的“短腿”产品,如果于壹定区域内集中过多的企业会导致市场买卖双方力量失衡,以及企业之间的无序竞争。比如,由于近年来北京的快速发展,引来了不少水泥企业落户北京周边,北京市场已出现水泥供大于求的局面,价格低于其他地区,企业效益明显降低。 (4)我国水泥行业技术水平大大低于国际平均水准,粗放式的发展导致造成大量资源的浪费。于低水平重复建设的过程中,小型立窑水泥企业(即"小水泥")于数量上的超常发展,导致了目前我国水泥工业企业平均规模小,整体技术水平低,生产工艺落后,产品档次不高。尽管当前我国于积极发展新型干法水泥,可是由于此生产线成本高,需要壹定的企业规模才能产生经济效应。因此,进行行业内部之间的企业重组迫于眉睫。

印尼矿产资源丰富,盛产石油、天然气、煤、锡、铝矾土、镍、铜等,主要出口产品有石油、天然气、木材、煤、棕榈油、橡胶等,中印两国贸易往来日益频繁。从事东南亚航线的散杂货船东,素来十分重视印尼的货源,但是相信经常从事印尼至中国沿海运输的船东或多或少都曾在印尼港口有过不愉快的经历,甚至是不堪回首的经历,尤其是去印尼装煤的货轮,常常遭遇到无货可装,或是船到港后滞期很久的现象,还时有被当地港口或海军等肆意刁难骚扰的传闻,所以很多船东一接到印尼煤的货盘就皱眉,但是在没有其他更好的货源可以选择的时候,他们又不得不考虑去装印尼煤,因为它是该航线上非常重要的货源之一,光是2004年印尼煤炭的出口量就达9375万吨,若拒装该货,则有无米下炊之忧。如此一来,如何避开在印尼装货的风险对船东来说极其重要,笔者结合自身实践之心得,从合同谈判到执行的一系列过程来分析在印尼港口装煤可能存在的主要风险并提出相应的预防之道,希望能抛砖引玉,给这一航线上的船东一点有益的帮助。 一、印尼主要装煤码头和锚地 根据装货地点的不同,印尼港口装煤可分为泊位装货和锚地装货两种情况。现在印尼有19个专用煤码头,其中包括3个cape-sized(好望角型)码头、1个panamax(巴拿马型)码头和3个handy-size(灵便型)码头,每年的出口能力超过7500万吨,另有四个码头正在规划建设中。最大的公共深水煤码头是IBT(Indonesia Bulk Terminal)码头,1997年启用,位于南加里曼丹岛的South Pulau Laut,目前可接纳8万吨的船舶,正在扩建中,将来码头储存能力可望达到1600万吨,可靠20万吨的巨轮。此外,TBCT码头(Tanjung Bara Coal Terminal)、DPP码头(PT. Dermaga Prakasa Pratama)和TBI码头(Terminal Batubara Indah)的规模也不小,是印尼最重要的几大煤码头。各码头的详细情况可参阅印尼商业网站上的介绍。(网址:https://www.wendangku.net/doc/e617772673.html,/report/report413.html) 主要的装煤锚地位于南加里曼丹(KALIMANTAN)和马辰(BANJARMASIN)一带的TABONEO,JORONG ANCHORAGE,MUARA SATUI,TANJUNG PETANG,KOTA BARU等,还有东加里曼丹的MUARA PANTAI,ADANG BAY,TANJUNG BARA等锚地。 在泊位上装货一般是利用岸上的装货设备如皮带输送机、岸吊等装货,装货速度通常很快,如IBT码头的装货速度每天约3万吨以上。而在锚地上,一般都要用船吊配合船上的抓斗或岸上租来的抓斗进行过驳作业,为保证效率,一般需同时安排多边驳船。如果驳船安排顺利,船吊工作正常,锚地的装货效率一般在每天6000-7000吨左右。如果船舶没有吊杆,那么只能安排浮吊装货,浮吊正常每天可装12000吨左右。

- 2016-2020年中国强度等级42.5水泥市场深度调研及投资战略咨询报告

- 近十年来水泥行业的数据分析报告

- 水泥调查报告(精选多篇)

- 水泥行业大数据及人工智能应用途径

- 2020水泥行业分析报告

- 中国水泥行业未来发展趋势分析120605(精)

- 全球水泥产量规模状况分析

- 2017年水泥行业大数据报告简介-水泥品牌数据分析

- 水泥市场调研报告(共3篇)

- 2017-2022年湖南省水泥产业供求分析及其发展预测分析

- 全球水泥产量规模状况讲解

- 水泥行业市场供需分析及预测

- 水泥行业基本概况

- 水泥行业发展现状及前景分析

- 水泥行业发展现状与前景分析

- 全球水泥产量规模状况分析(DOC)

- 最新水泥市场的调研报告

- 近十年来水泥行业的数据分析报告