《公司理财》(刘曼红)(第二版)部分习题参考答案

【思考与练习题】部分习题参考答案

第3章

6.该公司资产负债表为

日

7.公司2007年的净现金流为-25万元。

8.各比例如下:

第4章

4.(1)1628.89元;(2)1967.15元;(3)2653.30元

5. 现在要投入金额为38.55万元。

6. 8年末银行存款总值为6794.89元(前4年可作为年金处理)。

7.(1)1259.71元;(2)1265.32元;(3)1270.24元;(4)1271.25元;(5)其他条件不变的情况下,同一利息期间计息频率越高,终值越大;到连续计算利息时达到最大值。

8.(1)每年存入银行4347.26元;(2)本年存入17824.65元。

9.基本原理是如果净现值大于零,则可以购买;如果小于零,则不应购买。

NPV=-8718.22,小于零,故不应该购买。

第5章

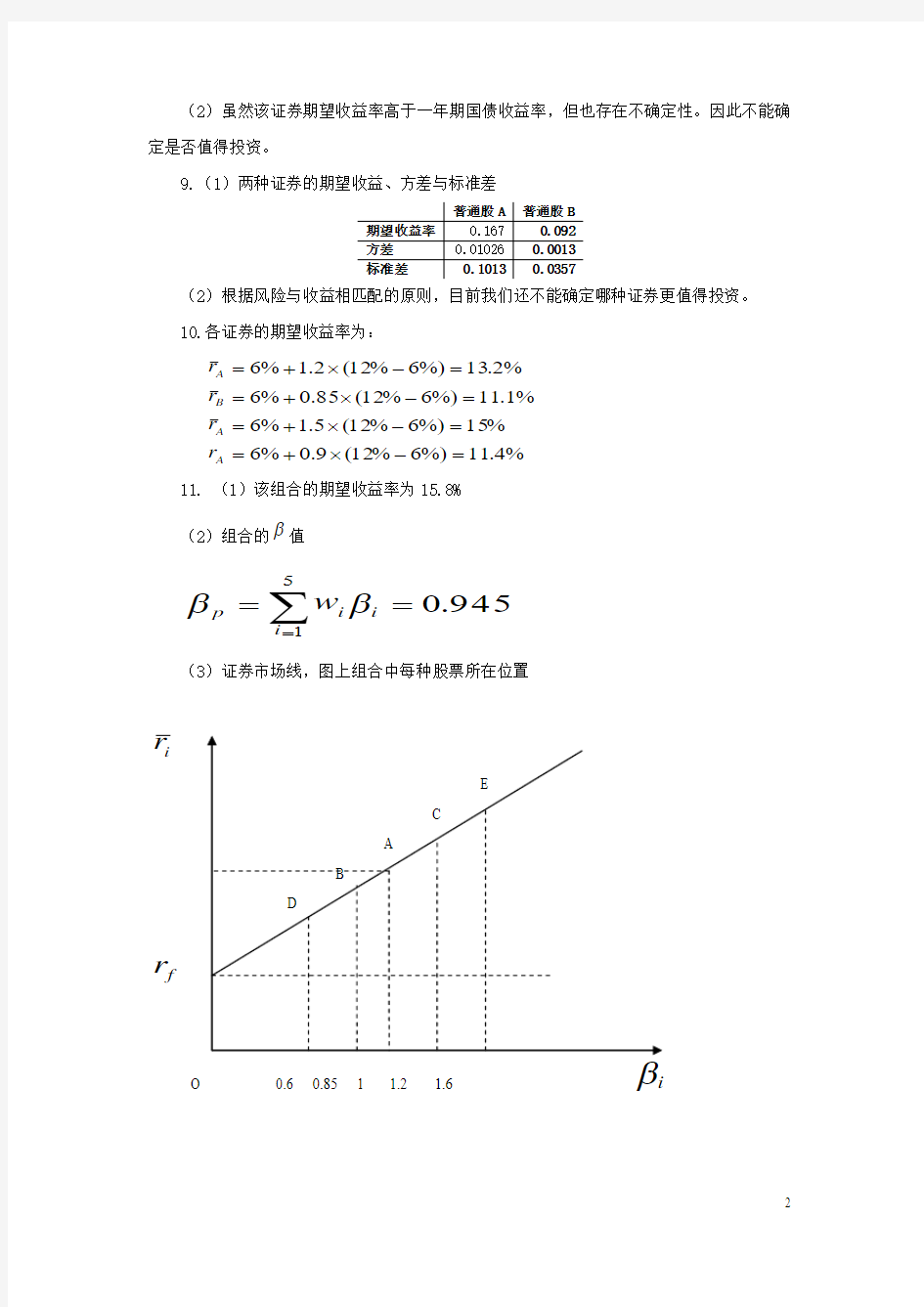

8.(1)该证券的期望收益率=0.15×8%+0.30×7%+0.40×10%+0.15×15%=9.55%

标准差=2.617%

(2)虽然该证券期望收益率高于一年期国债收益率,但也存在不确定性。因此不能确定是否值得投资。

9.(1)两种证券的期望收益、方差与标准差

(2)根据风险与收益相匹配的原则,目前我们还不能确定哪种证券更值得投资。 10.各证券的期望收益率为:

%

4.11%)6%12(9.0%6%15%)6%12(

5.1%6%1.11%)6%12(85.0%6%2.13%)6%12(2.1%6=-?+==-?+==-?+==-?+=A A B A r r r r

11. (1)该组合的期望收益率为15.8% (2)组合的β值

945

.05

1

==

∑=i

i i

p w β

β

(3)证券市场线,图上组合中每种股票所在位置

第6章

5.(1)当市场利率分别为:8%;6%;10%时,该债券的价格分别为:

39

.8759.376488.4983769.010004622.1240)2/1(1000

)

2/1(40%101000

4.456612.5434564.010005903.1340)2/1(1000

)

2/1(408%8

.11487.5531.5955537.010008775.1440)2/1(1000

)

2/1(406%2040)(2020102020102020

100=+=?+?=+++=≈+=?+?=+++==+=?+?=+++=+=∑∑∑===r r B r r B r r B PV PV B t t

t t

t t

时,则当市场利率为时,则当市场利率为时,则当市场利率为次。元,支付次数为,因而没半年期利息为由于本金半年支付一次(面值)

息票支付额

(2)计算结果可知,债券的价值与市场利率成反向关系,即在其他条件不变的情况下,市场利率越高,债券价值越低;市场利率越低,债券价值越高;当市场利率等于票面利率,债券价值等于面值。

6.利息按年支付

。

期收益率为投资者持有该债券的到解得 5.967%%

967.5)1(1000

)1(1)1(801150)1(1000

)1(8011500110100

10

11

=++

+?-+?=++

+=∑

=r r r r r r r t t

7.(1)投资者的预期收益率。

9%

100%403.6

100%=?=?=

市场价格红利预期收益率

(2)投资者要求的回报率是10%,则:

价值,应该卖出。于对你而言的该股票的则该股票的市场价格高元

要求回报率红利股票的价值3610%

3.6

===

8.股利以5%的速度恒定增长,根据模型:

(元)

)(则该公司普通股的价值

25.25%

-20%5%13.61=+?=-=

+P g

r D P t t

9. 股利以不定速度增长,根据模型:

(元)

)

()()

()()(则该股票的价值为

增长。

以起,股利增长率稳定,从)()()(,成不同的阶段,可以将该公司股利流分28.1324.1631.3681.3321.2646%-12%12%16%11.921512%11.921512%11.6708812%11.4166%1.922

15%1D D 1.67118%1 1.41618%11.21.2)

1(3

32032312101

0=+++=++?+++++==+?==+?==+?==+=

∑∞

=P D D D D D r D P t t

t

第7章

6.(1)回收期

(年)

或者(年)

回收期 2.720000

54000

2.720000

54000-600002===+

= (2)净现值

6

.176********.1571455964540004762.0330007982.22000054000

%)161(33000

%)

161(20000

)

1(54

1

1

=-+=-?+?=-++

+=

-+=

∑∑==t t

n

t t

t

IO

r FCF NPV (3)获利能力指数

327.154000

6

.71678)

1(1

==

+=

∑=IO

r FCF PI n

t t

t

(4)内部收益率

28.06%

6700

423423

1%28%-670029%42328%)

1(1

=+?

+=====+=

∑=IRR NPV i NPV i IRR FCF IO n

t t

t

内插法,得到时,当时,当

7.

得投资。的收益率,该项目不值)内部收益率低于要求(内插法,得到

时,当时,当)内部收益率

()()((年)

)回收期(项目511.22%

1742.4

489.6489.6

1%11%489.611%-1742.412%40.9613

45000

43257.6

)

1(3-1742.4

450003.60482000000045%)

211(2000

1)1(2 3.751200045000

11

5

11=+?

+=======

+=

=-?=-+=-+===

∑∑∑===IRR NPV i NPV i IO

r FCF PI IO r FCF NPV A

n

t t

t

t t

n

t t

t

得投资。

的收益率,该项目不值)内部收益率低于要求(能计算。初投资,内部收益率不年期的现金流入等于期鉴于)内部收益率

()()((年))回收期(项目5540.72096

70000

50467.2

)

1(3-19532.8

00007%)211(40001)1(25

1400070000

11

5

11==

+=

=-+=-+===

∑∑∑===IO

r FCF PI IO r FCF NPV B

n

t t

t

t t

n

t t

t

8. 项目A 、B 为互斥项目,且期限系统,选择项目标准为净现值最大化。

。

,应选择项目目的净现值为正且大于项项目)()(项目)()()项目(B A B IO r FCF NPV B

IO r FCF NPV A

n t t

t

n

t t

t

119.1750000-50119.170000515%14000015%12000015%110000)1(-1403.840000-38596.20000415%11500015%11500015%120000)1(13

21

3

21

==-+++++=-+===-+++++=-+=∑

∑==

6.(1)项目寿命期内的税后现金流(当年投产,当前产生现金流入)

(2)项目现金流(假设经营现金流在期末实现,而投资在期初流出)

143.11106000

68.3245645.2082818.17816000

%)101(4320

%)101(2520%10119603

2=-++=-+++++=

NPV (3)根据以上计算,在不考虑其他因素的情况下,该项目可以接受。 7.

万元

),,(),,(值继续使用旧设备的净现万元

终结现金流万元)()(营业现金流万元

)(初始现金流万元万元旧设备账面净值万元)(旧设备年折旧继续使用旧设备

94.808159.4225-510%/1.5510%/27.251.510%1527.2533%1.3533%-1110-33%-1150-9.4225]33%8.25-10-10[-108.2551.35-15 1.3510/]10%-115[)1(=?+?==?==?+??==?=<=?==?=S P A P 新。

值较大。故应该进行更可见,购买新设备净现万元),,(),,(采用新设备的净现值万元

终结现金流万元)()(营业现金流万元

初始现金流万元

万元)(新设备年折旧更新设备

112.7420-1.2418131.5028520-510%/2510%/34.69210%2034.6933%3.633%-1115-33%-1165-2010 3.65/]10%-120)2(=+=?+?==?==?+??

==<=?=S P A P

6.该单项资本成本为:

%2708.75

.92167

%)51(970%)331(100)1()1(==-?-?=--=

d d d F D T I r

7.该单项资本成本为:

%5739.14%846

024.3%8%)81(50%)81(8.2)1(001=+=+-?+?=+-=

g F P D r e

8.该公司的加权平均资本成本:

%

12%5.1%5.10%550001500

%1550003500)1(=+=?+?=-?++?+=

d

e r T D

E D

r D E E W ACC 9.该公司的加权平均资本成本为:

%

52631.11%

111.1%6061.0%9091.10%54950

1100

%124950250%1549503600=++=?+?+?=

WACC 第10章

9.(1)由于公司没有运营财务杠杆,资本结构全部由股权资本构成,每股收益等于每股红利,股权资本成本等于公司加权平均成本。因此,公司每股价值为每股收益除以股票价额,

即公司的普通股权成本=公司加权资本成本,即总成本,则

%

5909.212275

.422100/===

=EBIT R R A U S

(2)按照该资本结构,公司的总价值为:

万元2200)22/75.4(47510022==?=

SU U R V

10.(1)根据命题,有负债公司的权益资本成本等于无负债公司权益资本成本加上风险溢价。有

1905

.22)

2100

100%)(95909.21(5909.21)(=-+=?

-+=L

D SU SU SL S D

R R R R

(2)根据命题,负债公司加权平均成本等于我负债公司权益资本成本。也可通过如下计算得到:

5905.215905

.21=?+?

===+?

=L

D L L SU A SU L

L SU A V D

R V S R R R V D

S R R 或者:

第11章

14.(1)认股权证实质上是看涨期权。此种状况下,当该认股权证的上限为2元,下限为0元。因为认股权证价格超过2元,投资者不可能购买;当然,其价值被可能为负。

(2)同样,在股票市场价格为12元时,该认股权证的上限为3元,下限为0.5元。 15. (1)如果债券的市场价格为1180元,股票市场价格为31.25元,转换比率为28;转换价格=1000/28=35.71429元;转换溢价=(35.71429-31.25)/31.25=14.2857%

(2)债券的转换价值

转换价值=转换比率×股票市场价格=28×31.25=875元

第12章

8. (1)40%的固定红利支付率,各年每股现金红利为:

元

元

元

元

元

1.2100%40030 1.0100%400257

2.0100%400815.0100%400514.0100%

401005

4321=?==?==?==?==?=D D D D D

(2)以5年净利润平均值的40%作为每年的红利支付额,各年现金红利为:

元

)(0.784100%

4050302501801501005

4321=?÷++++=====D D D D D

9.万元可用来发放现金红利4060%600-400=?= 10.(1)

元格为:股利发放后公司股票价元

每股收益市盈率格为:

发放红利前公司股票价2.450.05-2.5- 2.51000

250

10==='=?

=?=D P P P (2)发放红利对持有股票的总价值无影响。

第13章

7.(1)如果收款期为30天,则8月份可以收回现金250万元;

(2)如果为45天,8月份可以收回200×(1/3)+250*(2/3)=233.33万元。 8.(教材有误:03年利润率为5.9,不是539) (1)该公司每一年的可持续增长率为:

(2)该公司的销售增长率远高于其可持续增长率,其正面临着不可持续的高增长。 (3)公司为维持高增长,虽然提高了留存利率,并不断提高资产周转率。按理,公司为维持高增长,应面临着增加的融资压力,将使得增长并不一定增加公司价值;题中显示公司保持着稳定的债务杠杆比率,这是难以满足的。

9.通过编制现金预算,公司在2、3月份需要大量现金,财务人员应想办法进行短期融资。

第14章

8.这是限度现金管理模型

元

上限为

元水平为:天计算,目标现金余额年以57.6597820000*219.3512632319.3512620000

19.1532620000

360

/%6410000008003433601**33

2*

=-?=-?==+=+???=+=L Z H L i b Z σ

9.

37.89%

10-60360

0.05-10.05355.67%

10-30360

0.03-10.03236.36%

10-20360

0.01-10.011-360

-1=?==?==?=?

=

)年成本()年成本()年成本(享受折扣期限放弃的期限折扣率折扣率折扣的年成本的计算公式为:

放弃商业信用的年成本 10.(1)最优经济订货量水平为:

本

89414000

10022*=??=

?=

C

D

K Q

(2)如果每年的订货次数是为1次,4次,12次的总成本分别为:

(3)假设条件有:①企业在订货时可立即取得所订货物,并集中到货,而不是陆续入库;②没有缺货成本;③需求量确定等。

专业知识整理-公司理财

公司理财 学习目的 围绕现代公司控制权和所有权分离现状,选择合理的融资方式和融资结构并确保股东投资取得合理回报的理财原则 对“金融”的理解 ?国内“传统意义”的金融 货币银行学(Money and Banking):货币的发行、货币政策的制定等 国际金融(International Finance):国际收支、汇率的决定等 ?国外“标准意义”的金融 公司金融(Corporate Finance) 融资结构(Financial Structure):使股东利益(或公司价值)最大的股权和债权比例公司治理(Corporate Governance):使资金的提供者(股东和债权人)按时收回投资并获得合理回报的一系列组织设计和制度安排(Shleiferand Vishny,1997) 资产定价(Asset Pricing) 对金融市场不同金融工具及其衍生品价格的研究 CAPM 和期权定价等 产权安排的一般原则 剩余控制权和剩余索取权对应;享受权力和承担风险的对应 存在完全竞争金融市场的投资决策及其相对原则 投资决策:成本-收益分析法 通常的情形:一个项目是可行的,只要未来的收益足以补偿投资的成本 隐含的假设:机会成本为0 金融市场的存在为投资于某一项目的资金提供了新的“获利”机会,从而使该项投资的机会成本发生改变。金融市场贷款活动可能获得的利息成为一项投资决策的机会成本。 投资规则:一项投资的未来收益超过在金融市场从事贷款活动所获得的利息,即可行。 投资价值与消费者偏好无关(分离定理),可以在投资决策分析中可以把消费决策忽略。基础概念 终值/复利值FV:一笔资金经过一个时期或多个时期以后的价值。 现值PV:要想在未来获得一笔资金,给定某一贴现率,现在需要投入的资金额。 贴现率:个体对一项投资的货币时间价值的主观衡量。(与项目投资的机会成本有关) 贴现:计算未来现金流现值的过程。 FV=PV×(1+r)T 贴现率r;贴现因子p=1/(1+r);现值系数PVF=p T=1/(1+r)T 名义年利率SAIR:不考虑是否存在复利记息以及记息次数的年利率。(名义年利率只有在给出记息间隔期的情形下才有意义) 实际年利率EAIR:充分考虑复利记息的年利率。(给定实际年利率,不需要给出复利记息的间隔期) EAIR=(1+SAIR/m)m-1,m为一年内的记息次数 真实利率RIR和形式利率NIR的关系:(1+RIR)=(1+NIR)÷(1+π),π为通货膨胀率 净现金流:某一时期的现金流入减去现金流出。 一个公司的价值是该公司未来每期净现金流现值的加总。 年金:一系列稳定有规律的持续一端固定时期的现金收付。 永续年金:没有止境的年金。

部分习题参考答案

部分习题参考答案 第5章 电感式传感器 何谓电感式传感器电感式传感器分为哪几类 答: 电感式传感器是一种机-电转换装置,电感式传感器是利用线圈自感和互感的变化实现非电量电测的一种装置,传感器利用电磁感应定律将被测非电量转换为电感或互感的变化。它可以用来测量位移、振动、压力、应变、流量、密度等参数。 电感式传感器种类:自感式、涡流式、差动式、变压式、压磁式、感应同步器。 提高电感式传感器线性度有哪些有效的方法。 答:电感传感器采用差动形式,转换电路采用相敏检波电路可有效改善线性度。 说明单线圈和差动变间隙式电感传感器的结构、工作原理和基本特性。 答:参看教材和授课用PPT 说明产生差动电感式传感器零位残余电压的原因及减小此电压的有效措施。 答:差动变压器式传感器的铁芯处于中间位置时,在零点附近总有一个最小的输出电压0U ,将铁芯处于中间位置时,最小不为零的电压称为零点残余电压。产生零点残余电压的主要原因是由于两个次级线圈绕组电气系数(互感 M 、电感L 、内阻R )不完全相同,几何尺寸也不完全相同,工艺上很难保证完全一致。 为减小零点残余电压的影响,除工业上采取措施外,一般要用电路进行补偿:①串联电阻;②并联电阻、电容,消除基波分量的相位差异,减小谐波分量;③加反馈支路,初、次级间加入反馈,减小谐波分量;④相敏检波电路对零点残余误差有很好的抑制作用。 为什么螺线管式电传感器比变间隙式电传感器有更大的测位移范围 答:螺线管式差动变压器传感器利用互感原理,结构是:塑料骨架中间绕一个初

级线圈,两次级线圈分别在初级线圈两边,铁心在骨架中间可上下移动,根据传感器尺寸大小它可测量1~100mm范围内的机械位移。变间隙式电感传感器是利用自感原理,衔铁的与铁芯之间位移(气隙)与磁阻的关系为非线性关系,可动线性范围很小,因此测量范围受到限制。 电感式传感器测量电路的主要任务是什么 答:主要是将电感值的变化转变为容易测量的电参数,例如电压、电流、电信号的频率等。 概述变间隙式差动变压器的结构、工作原理和输出特性,试比较单线圈和差动螺线管式电传感器的基本特性,说明它们的性能指标有何异同 答:参照教材和授课PPT。 差动变压器式传感器的测量电路有几种类型试述差动整流电路的组成和基本原理。 答:全波电流输出、半波电流输出、全波电压输出、半波电压输出、相敏整流电压输出。 什么叫电涡流效应说明电涡流式传感器的基本结构与工作原理。电涡流式传感器的基本特性有哪些它是基于何种模型得到的 答:(1)块状金属导体置于变化的磁场中或在磁场中作用切割磁力线运动时,导体内部会产生一圈圈闭和的电流,这种电流叫电涡流,这种现象叫做电涡流效应。 (2)形成涡流必须具备两个条件:第一存在交变磁场;第二导电体处于交变磁场中。电涡流式传感器通电后线圈周围产生交变磁场,金属导体置于线圈附近。当金属导体靠近交变磁场中时,导体内部就会产生涡流,这个涡流同样产生交变磁场。由于磁场的反作用使线圈的等效电感和等效阻抗发生变化,使流过线圈的电流大小、相位都发生变化。通过检测与阻抗有关的参数进行非电量检测。 (3)因为金属存在趋肤效应,电涡流只存在于金属导体的表面薄层内,实际上涡流的分布是不均匀的。涡流区内各处的涡流密度不同,存在径向分布和轴向分布。所以电涡流传感器的检测范围与传感器的尺寸(线圈直径)有关。

MBA公司理财案例集

案例一东方公司财务分析案例 东方公司1998年有关财务比率如表所示。 东方公司部分财务比率(1998) 【分析提示】 这是一个看似十分简单的案例,但涉及企业财务、生产、采购、营销等多方面的问题,仔细地分析、研究此案例,会给你很多启示。 【思考题】 1、该企业生产经营有什么特点? 2、流动比率与速动比率的变动趋势为什么会产生差异?怎样消除这种差异? 3、资产负债率的变动说明了什么问题?3月份资产负债率最高能说明什么问题? 4、资产报酬率与销售净利率的变动程度为什么不一致? 5、该企业在筹资、投资方面应注意什么问题? 案例二

富华家具公司是一家高级家具制造商与批发商,近年来为获利低而苦恼,结果董事会决定换了公司总经理。新任总经理要求你分析公司的财务状况。近期的大多数同业平均比率及富华公司的财务报表如下: 同业平均比率 流动比率2倍销货/固定资产6次负债/资产30% 销货/总资产3次已获利息倍数7倍净利润率3% 销货/存货10次总资产报酬率9% 平均收帐期24天股本收益率12.8% 富华家具公司资产负债表 1998年12月31日(单位:百万元)现金30 应付帐款30 有价证券22 应付票据30 应收帐款净额44 其它流动负债14 存货106 流动负债总额74 流动资产总额202 长期债务16 固定资产150 负债总额90 减:折旧52 普通股76 固定资产净值98 留存收益134 资产总额300 股东权益总额210 负债和权益总额300 富华家具公司损益表 1998年(单位:百万元)净销货530 销货成本440

毛利90 营业费用49 折旧费用8 利息费用 3 费用总额60 税前收益30 所得税(40%)12 净收益18 问题 试分析富华公司利润较低的主要原因。若公司有明显的季节性销售,或年内销货迅速增长,那么这将怎样影响比率分析的有效性? 案例三长期融资决策案例 西格电力公司是一个股份XX,其信用等级为A级。公司有一个耗时15年的火力发电主体建设项目。因此公司不得不经常到资本市场为项目融资,总筹资10亿美元,其中大部分是通过发行普通股和第一抵押债券筹得。 1992年7月,当利率几乎达历史最高纪录时,公司发行了1亿美元的息票率为14.5%的第一抵押债券,半年付息一次,2022年6月到期,共30年期限。当时公司财务经理坚持债券要包括赎回条款。与银行讨价还价后,公司决定采用递延赎回条款,此条款规定3年后债券才能赎回,赎回溢价为14.5%。在25年中,溢价每年需递减,如债券在第7年赎回,溢价为14.5%(24/25)=13.95%,即每年按14.5/25递减。(在1992年,公司还发行随时可赎回债券,但投资银行预计这类债券需15%的息票率)。既然是14.5%息票率的长期债券在1992年已很难推销,此次发行成本就为发行总额的2%,即200万美元。 到1997年6月,利率已大幅度下跌,银行预计公司可能按10%的息票率发行25年期债券。与1992年相比,投资者更愿意购买长期债券。因此发行成本为1%,即100万美元。如决定赎回债券,赎旧售新的日期为旧债券发行周日,两种债券同时流通在外时间为四个星期。新债券所得将暂时投资于短期政府债

新视野大学英语第二册(第二版)课后翻译原题与答案

01. 她连水都不愿喝一口,更别提留下来吃饭了。 She wouldn't take a drink, much less would she stay for dinner. 02. 他认为我在对他说谎,但实际上我讲的是实话。 He thought I was lying to him, whereas I was telling the truth. 03. 这个星期你每天都迟到,对此你怎么解释? How do you account for the fact that you have been late every day this week? 04. 他们利润增长,部分原因是采用了新的市场策略。 The increase in their profits is due partly to their new market strategy. 05. 这样的措施很可能会带来工作效率的提高。 Such measures are likely to result in the improvement of work efficiency. 06. 我们已经在这个项目上投入了大量时间和精力,所以我们只能继续。 We have already poured a lot of time and energy into the project, so we have to carry on. 07. 尽管她是家里的独生女,她父母也从不溺爱她。 Despite the fact that she is the only child in her family, she is never babied by her parents. 08. 迈克没来参加昨晚的聚会,也没给我打电话作任何解释。 Mike didn't come to the party last night, nor did he call me to give an explanation. 09. 坐在他旁边的那个人确实发表过一些小说,但决不是什么大作家。 The person sitting next to him did publish some novels, but he is by no means a great writer. 10. 他对足球不感兴趣,也从不关心谁输谁赢。 He has no interest in football and is indifferent to who wins or loses. 11. 经理需要一个可以信赖的助手,在他外出时,由助手负责处理问题。 The manager needs an assistant that he can count on to take care of problems in his absence. 12. 这是他第一次当着那么多观众演讲。 This is the first time that he has made a speech in the presence of so large an audience. 13. 你再怎么有经验,也得学习新技术。 You are never too experienced to learn new techniques. 14. 还存在一个问题,那就是派谁去带领那里的研究工作。(Use an appositional structure.) There remains one problem, namely, who should be sent to head the research there. 15. 由于文化的不同,他们的关系在开始确实遇到了一些困难。 Their relationship did meet with some difficulty at the beginning because of cultural differences. 16. 虽然他历经沉浮,但我始终相信他总有一天会成功的。 Though he has had ups and downs, I believed all along that he would succeed someday. 17. 我对你的说法的真实性有些保留看法。 I have some reservations about the truth of your claim. 18. 她长得并不特别高,但是她身材瘦,给人一种个子高的错觉。 She isn't particularly tall, but her slim figure gives an illusion of height. 19. 有朋自远方来,不亦乐乎?(Use "it" as the formal subject.) It is a great pleasure to meet friends from afar. 20. 不管黑猫白猫,能抓住老鼠就是好猫。(as long as) It doesn't matter whether the cat is black or white as long as it catches mice. 21. 你必须明天上午十点之前把那笔钱还给我。 You must let me have the money back without fail by ten o'clock tomorrow morning. 22. 请允许我参加这个项目,我对这个项目非常感兴趣。 Allow me to take part in this project: I am more than a little interested in it. 23. 人人都知道他比较特殊:他来去随意。(be free to do sth.) Everyone knows that he is special: He is free to come and go as he pleases. 24. 看她脸上不悦的神色,我似乎觉得她有什么话想跟我说。 Watching the unhappy look on her face, I felt as though she wished to say something to me. 25. 他说话很自信,给我留下了很深的印象。(Use "which" to refer back to an idea or situation.)

Mfkgwq公司理财(基础知识)

秋风清,秋月明,落叶聚还散,寒鸦栖复惊。 公司理财 第1讲财务管理基础知识(一) 【本讲重点】 财务与会计的关系 会计的基础知识(一) 财务与会计的关系 【重点提示】 财务与会计的内涵 财务与会计的关系 评价现行财务制度 财务与会计的内涵 1.会计 会计工作主要是解决三个环节的问题: 会计凭证 会计账簿 会计报表

2.财务 财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。 财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管 筹资 投资 经营 分配 财务与会计的关系 1.理论上财务和会计的关系 过去理论上对财务和会计的关系有三种看法: (1)大财务:财务决定会计; (2)大会计:会计决定财务; (3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。 2.实务上财务和会计的关系 实务上这三种观点不可能同时存在。在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。 所以在实际工作中,财务和会计的关系就是一个大财务的思想。大财务的思想实际是计划经济的思想。 为什么会出现这样一种局面,它有什么弊端? 在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。 还有税务的问题。财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。然而,在市场

第二章 部分习题参考标准答案

第二章部分习题参考答案

————————————————————————————————作者:————————————————————————————————日期: 2

2 何时选用顺序表,何时选用链表作为线性表的存储结构合适? 各自的主要优缺点是什么? 在实际应用中,应根据具体问题的要求和性质来选择顺序表或链表作为线性表的存储结构,通常有以下几方面的考虑: 1.基于空间的考虑。当要求存储的线性表长度变化不大,易于事先确定其大小时,为了节约存储空间,宜采用顺序表;反之,当线性表长度变化大,难以估计其存储规模时,采用动态链表作为存储结构为好。 2.基于时间的考虑。若线性表的操作主要是进行查找,很少做插入和删除操作时,采用顺序表做存储结构为宜;反之,若需要对线性表进行频繁地插入或删除等的操作时,宜采用链表做存储结构。并且,若链表的插入和删除主要发生在表的首尾两端,则采用尾指针表示的单循环链表为宜。 顺序表的主要优点: 没使用指针,不用花费附加开销 ;线性表元素的读写访问非常简洁便利 链表的主要优点:无需事先了解线性表的长度;能够适应经常插入删除内部元素的情况; 允许线性表的长度有很大变化 3 在顺序表中插入和删除一个结点平均需要移动多少个结点? 具体的移动次数取决于哪两个因素? 在等概率情况下,顺序表中插入一个结点需平均移动n/2个结点。删除一个结点需平均移动(n-1)/2个结点。具体的移动次数取决于顺序表的长度n以及需插入或删除的位置i。i 越接近n则所需移动的结点数越少。 4 链表所表示的元素是否有序? 如有序,则有序性体现于何处? 链表所表示的元素是否一定要在物理上是相邻的? 顺序表的有序性又如何理解? 有序。有序性体现在通过指针数据元素有序的相连。物理上不一定要相邻。顺序表的有序不仅体现在逻辑结构上有序,而且在物理结构(储存结构)也有序。 5 设顺序表L是递增有序表,试写一算法,将x插入到L中并使L仍是递增有序表。 因已知顺序表L是递增有序表,所以只要从顺序表终端结点(设为i位置元素)开始向前寻找到第一个小于或等于x的元素位置i后插入该位置即可。

新视野大学英语4册第二版课后习题答案.doc

新视野大学英语(第2版)第4册Unit 1答案 III. 1. idle 2. justify 3. discount 4. distinct 5. minute 6.accused 7. object 8. contaminate 9. sustain 10. worship IV. 1. accusing... of 2. end up 3. came upon 4. at her worst 5. pa: 6. run a risk of 7. participate in 8. other than 9. object to/objected V 1. K 2. G 3. C 4. E 5. N 6.0 7.1 8. L 9. A 10. D Collocation VI. 1. delay 2. pain 3. hardship 4. suffering 5. fever 6. defeat 7. poverty 8. treatment 9. noise 10. agony Word building VII. 1. justify 2. glorify 3. exemplifies 4. classified 5. purified 6. intensify 7. identify 8. terrified VIII. 1. bravery 2. jewelry 3. delivery 4. machinery 5. robbery 6. nursery 7. scenery 8. discovery sentence Structure IX. 1. other than for funerals and weddings 2. other than to live an independent life 3. other than that they appealed to his eye . . ` 4. but other than that, he'll eat just about everything . 5. other than that it's somewhere in the town center X. 1. shouldn't have been to the cinema last night 2. would have; told him the answer 3. they needn't have gone at all 4. must have had too much work to do 5. might have been injured seriously XIII. 1 .B 2.A 3.C 4.D 5. B 6.A 7.B 8.A 9. C 10.A II.D 12.C 13. D 14.A 15. C 16.D 17.B 18.C I9. A 20.D 新视野大学英语(第2版)第4册Unit 2答案 Section A Comprehension o f the text 1. He lived a poor and miserable life during his childhood. 2. Because no one in Britain appeared to appreciate his talent for comedy. His comic figures did not conform to British standards. 3. Because his dress and behavior didn't seem that English. 4. It was the first movie in which Chaplin spoke. 5. He used his physical senses to invent his art as he went along without a prepared script. 6. His transformation of lifeless objects into other kinds of objects, plus the skill with which he executed it again and again. 7. She brought stability and happiness to him and became a center of calm in his family. 8. Comic. Vocabulary III. 1. coarse 2. betrayed 3. incident 4. postponed 5. execute 6. surrounding 7. applause 8. extraordinary 9. clumsy 10. sparked IV. 1. for 2. against 3. up 4. about 5. up 6. to 7. down 8. down 9. in 10. on V. l. I 2.J 3.B 4.D 5.E 6.G 7.F 8.L 9.N 10.A Collocation

VI. 1. service 2. help/hand 3. influence 4. guarantee 5. visit 6. span . 7. welcome 8. spirit 9. duties 10. buildings Word Building

物理实验部分习题参考答案(修改稿)

物理实验部分习题参考答案: 一、题目: ⒈按照误差理论和有效数字运算规则改正错误: ⑴ cm 02.0345.10)(±=d ⑵ s 5.40.85)(±=t ⑶ 2911N/m )1079.51094.1(?±?=Y ⑷ m 2mm 2000= ⑸ 5625.125.12= ⑹ 233101)00.6(6 1 61?===ππd V ⑺ 6000006 .116.121500400=-? 3. 按有效数字运算规则计算下列各式: ⑴ =++6386.08.7537.343 ⑵ =--54.76180.845.88 ⑶ =?+-?25100.10.51092.6 ⑷ =÷?0.17155.32.91 ⑸ =÷-+001.2)47.0052.042.8( ⑹ =??0.3001.32π ⑺ =÷-22.100)230.10025.100( ⑻ =+--?) 001.000.1)(0.3103()3.163.18(00.50 5.计算下列数据的算术平均值、标准偏差及平均值的标准偏差,正确表达测量结果(包括计算相对误差)。 ⑴ cm /i l :3.4298,3.4256,3.4278, 3.4190,3.4262,3.4234,3.4263,3.4242,3.4272, 3.4216; ⑵ s /i t :1.35,1.26,1.38,1.33,1.30,1.29,1.33,1.32,1.32,1.34,1.29,1.36; ⑶ g /i m :21.38,21.37,21.37,21.38,21.39,21.35,21.36。 6.用算术合成法求出下列函数的误差表达式(等式右端未经说明者均为直接测得量,绝对误差或相对误差任写一种)。 ⑴ z y x N 2-+=; ⑵ )(2 22B A k Q += ,k 为常量; ⑶ F D c B A N 21)(12--=; ⑷ b a ab f -=, (b a ≠); ⑸ A B A f 422-=; ⑹ 2 1212??? ??=r r I I ;

公司理财案例

公司理财案例 中国宝安企业(集团)股份有限公司是一个以房地产业为龙头、工业为基础、商业贸易为支柱的综合性股份制企业集团,为解诀业务进展所需要的资金,1992年底向社会发行5亿元可转换债券,并于1993年2月10日在深圳证券交易所挂牌交易。宝安可转换债券是我国资本市场第一张A股上市可转换债券。 宝安可转换债券的要紧发行条件是:发行总额为5亿元人民币,按债券面值每张5000元发行,期限是3年(1992年12月一一1995年12月),票面利率为年息3%,每年付息一次。债券载明两项限制性条款,其中可转换条款规定债券持有人自1993年6月1日起至债券到期日前可选择以每股25元的转换价格转换为宝安公司的人民币一般股1股;推迟可赎回条款规定宝安公司有权益但没有义务在可转换债券到期前半年内以每张51 50元的赎回价格赎回可转换债券。债券同时规定,若在1993年6月1日前该公司增加新的人民币一般股股本.按下列调整转换价格: (调整前转换价格-股息)×原股本+新股发行价格×新增股本 增股后人民币一般股总股本 宝安可转换债券发行时的有关情形是: 由中国人民银行规定的三年期银行储蓄存款利率为8.28%,三年期企业债券利率为9.94%,1992年发行的三年期国库券的票面利率为9.5%,并享有规定的保值贴补。按照发行讲明书,可转换债券所募集的5亿元资金要紧用于房地产开发业和工业投资项目,支付购买武汉南湖机场及其邻近工地270平方米土地款及平坦土地费,开发兴建高中档商品住宅楼;购买上海浦东陆家嘴金融贸易区土地1.28万平方米,兴建综合高档宝安大厦;开发生产专用集成电路,生物工程基地建设等。 宝安可转换债券发行条件具有以下几个特点: (1)溢价转股:可转换债券发行时宝安公司A股市价为21元左右,转换溢价为20%左右。

新视野大学英语册第二版课后习题答案全解

Unit 1答案2版)第4册新视野大学英语(第4. but other than that, he'll eat just about everything . 5. other than that it's somewhere in the town center III. X. 1. idle 2. justify 3. discount 4. distinct 5. minute 1. shouldn't have been to the cinema last night 6.accused 7. object 8. contaminate 9. sustain 10. worship told him the answer 。2. would haveIV. 3. they needn't have gone at all 1. accusing... of 2. end up 3. came upon 4. at her worst 5. pa: 4. must have had too much work to do 6. run a risk of 7. participate in 8. other than 9. object to/objected 5. might have been injured seriously 1. 这种植物只有在培育它的土壤中才能很好地成长。Collocation The plant does not grow well in soils other than the one in which it has been VI. developed. 1. delay 2. pain 3. hardship 4. suffering 5. fever 研究结果表明,无论我们白天做了什么事情,晚上都会做大约两个小时2. 6. defeat 7. poverty 8. treatment 9. noise 10. agony 的梦。Word building Research findings show that we spend about two hours dreaming every night, VII. no matter what we may have done during the day. 1. justify 2. glorify 3. exemplifies 4. classified 有些人往往责怪别人没有尽最大努力,以此来为自己的失败辩护。3. 5. purified 6. intensify 7. identify 8. terrified Some people tend to justify their failure by blaming others for not trying their VIII. best. 1. bravery 2. jewelry 3. delivery 4. machinery 我们忠于我们的承诺:凡是答应做的,我们都会做到。4. 5. robbery 6. nursery 7. scenery 8. discovery We remain true to our commitment: Whatever we promised to do, we would sentence Structure do it. 连贝多芬的父亲都不相信自己儿子日后有一天可能成为世界上最伟大的5. IX. 音乐家。爱迪生也同样如此,他的老师觉得他似乎过于迟钝。1. other than for funerals and weddings Even Beethoven's father discounted the possibility that his son would one day 2. other than to live an independent life become the greatest musician in the world. The same is true of Edison, who 3. other than that they appealed to his eye . . ` 1 / 7 seemed to his teacher to be quite dull. sentence structure 当局控告他们威胁国家安全。6. They were accused by the authorities of threatening the state security. X. 1. it is a wonder to find

公司理财学习笔记

公司财务课程学习笔记 一、学习内容(30分) 1. 学习目标 直接目标: 能够具体掌握公司财务的基本理论、基础知识和基本方法,提高运用公司财务知识分析和解决实际问题的能力以及动手操作能力。 最终目标: (1)通过对本门课程的学习,能够对公司财务方面的基本知识、基本概念、基本理论有较全面的理解和较深刻的认识,对财务管理、资本预算、证券投资等基本范畴有较系统的掌握,并且能够了解和接触到世界上主流公司财务理论和最新研究成果、实务运作的机制及最新发展。 (2)能够系统地理解和掌握公司财务的基本理论和基本方法,具有从事经济和管理工作所必需公司财务专业知识以及运用会计专业知识分析和解决实际问题的基本技能。 2.章节重点及关键词 第一章导论 章节重点: 要了解《公司财务》这本书所讲解的大致内容,同时掌握金融与财务的概述知识,了解财务管理的主要环节以及目标,了解财务管理理论的发展现状。 关键词: 1、金融活动的三个层次涉及到三个不同的主体:政府、企业、家庭,分别对应着财政金融、公司财务与个人理财。 2、金融研究内容:人们是如何跨期分配稀缺的资源的,特别是投资是现在进行的而收益是未来的现金流量以及未来的现金流量是不确定的。 3、金融研究的主要问题包括:公司财务(金融)、投资(资产定价)、金融市场与金融中介、宏观层次:财政、货币银行。 第二章财务管理基础

章节重点 了解时间价值的概念,掌握时间价值以及年金的相关计算,重点掌握时间价值的应用,即债券与股票定价,掌握分离定理。 关键词 1、时间价值:指不承担任何风险,扣除通货膨胀补偿后随时间推移而增加的价值。也就是投资收益扣除全部风险报酬后所剩余的那一部分收益。 2、单利:指在规定期限内只就本金计算利息,每期的利息收入在下一期不作为本金,不产生新的利息收入。 计算公式为: 错误!未找到引用源。其中P是初始投资价值,F是期末价值,t是计息 3、复利:指每期的利息收入在下一期转化为本金,产生新的利息收入。下一期的利息收入由前一期的本利和共同生成。计算公式为:错误!未找到引用源。 第三章资本预算 章节重点 了解投资决策概述,掌握如何在确定条件以及非确定条件下的进行投资分析,了解关于资本投资决策的几点讨论。 关键词 1、资本投资分类: 按投资范围可分为对内投资与对外投资; 按投资决策的风险性高低可分为: (1)由国家法律法规或政府政策规定的,公司为进行所从事的生产经营活动必须进行的投资,如保证安全生产的投资,保护环境质量的投资等等; (2)简单再生产或成本控制方面的投资,如机器设备的更新换代; (3)现有生产能力扩充方面的投资,如生产规模的扩大; (4)新产品、新领域的投资。这四类投资的性质不同,风险状况不同,进行投资决策的依据和重要性也不同。 按照决策方案的相互影响,可以分为独立决策和互斥决策。 2、项目的现金流量是决定项目是否可行的最关键的因素,对项目现金流量的分析是资本投资决策的基础。

期中考试与部分习题参考答案

南昌大学2014~2015学年第一学期期中考试试卷 (参考答案) 课程编号:Z5801X304 课程名称:精细有机合成单元反应 适用班级:化工112 姓名:学号: 一、填空题(每空2’,共30’) 1、硝化结束时废酸中硫酸和水的计算质量比,强) 2、σ配合物,两步,动力学同位素效应,σ配合物中间产物的分离及其相对稳定性)(基础——亲电取代1) 3、(酸油比,混酸与被硝化物的质量比) 4、(可逆,磺化产物或磺酸,水解反应,高) 5、甲醇丙酮、二甲基亚砜乙腈、N,N-二甲基甲酰胺正已烷、四氯化碳、甲苯) 二、简答题(5’×4=20’) 1、磺化产物的分离中,稀释酸析法、中和盐析法利用到的原理分别是什么?并请分别举例说明。 答:稀释酸析法主要是利用某些芳磺酸在50-80%硫酸中溶解度很小,而在高于或低于这个浓度范围时,溶解度会剧增的特性,通过过用水稀释磺化液到适宜的硫酸浓度,而使产品析出的方法。例如,P124,CLT酸制备过程中2-硝基-4-甲基-5-氯苯磺酸的分离利用的就是此方法。 中和盐析法主要利用是磺酸盐在硫酸钠或其它无机盐水溶液中的溶解度比在水中的溶解度小的多的特性进行分离操作的,这种分离方法对设备的腐蚀性小。例如,萘-2-磺酸的中和盐析{P110(2)}。 2、在硝基苯硝化制备间二硝基苯时会同时产生邻位和对位异构体,请问可以用化学法中哪种具体方法进行提纯?并说明其原理。 答:方法:通过用亚硫酸钠水溶液处理或在相转移催化剂存在下用氢氧化钠水溶液处理的化学分离法,使邻位体和对位体转变成水溶性的硝基苯磺酸而除去。 原理:-NO2具有吸电子的共轭效应,且对邻、对位影响较大,使与硝基相连的碳原子电子云密度较低,容易发生亲核置换反应,而对间位影响较小。

{财务管理公司理财}个理财案例

{财务管理公司理财}个理 财案例

一个理财案例 陆芸,29岁,公司职员,工作稳定,但没有上海户口,公司帮助缴纳外来人员综合保险和公积金。丈夫是上海人,交四金,目前开一家广告公司,有一定的经营风险。双方打算两年之内要孩子。 夫妻俩和男方的妈妈一起居住生活。两人每月纯收入1.5万元左右,丈夫公司年底依照当年收益状况可能有分红。平时双方比较节俭,家庭月支出在5000元左右。 家庭目前拥有一套自住房,市值240万元,其中10万元商业贷款尚未还清,预期16年付清,每个月偿还约1000元。家庭存款60万元,全部为定存。此外,两人还拥有30万元左右的基金、股票及现金。上海有一套老房子待拆迁,但不知道拆迁要到何时。 理财不能一厢情愿 陆女士在拼命赚钱、专心理财,当她满怀热情建设小家庭的时候,一些经济因素之外却可以严重影响到经济的问题,是不能不重视的问题。 这就是家庭结构和家庭经济结构的问题。以陆女士目前家庭情况看,貌似简单,实则复杂。 操持一个家,必然有主与辅关系,说白了就是“谁拿主意”。目前的陆女士家庭,这个原则问题其实是含糊不清的。陆女士夫妇和婆婆住在一起,是两代两个家庭的暂时组合,陆女士表现得很强势,筹划运作、里里外外一副热情,俨然家庭女

主人。在她的理财计划中,有对自己未来养老的规划,有对自己父母接来上海安置的计划,当然也有生孩子、买车子的计划,偏偏没有提到关于婆婆的内容,甚至关于丈夫的内容也找不到。 实际呢,丈夫经营公司,收入更为丰厚,且他是本地人,社会福利有保障,能力更强、更有条件操持家庭。还有婆婆在他的身后(坚持和儿子住在一起,事事必然以儿子的角度考虑)。从他们的角度看,妻子、媳妇的理财计划是不是过于“主观”、“片面”? 在买房子、生孩子、买车子、安置双方老人的问题上,必然有不同角度和操作方式,一旦这些家庭大事摆在眼前,先满足谁、后满足谁就成了非常敏感的问题。婆媳之间,虽可做到相敬如宾,但毕竟是两个女人、两个角度,夫妻关系与母子关系纠缠在一起,让做儿子、做丈夫的非常难处理。所以,在这个家庭中,陆女士不该喧宾夺主,还是先充分征求丈夫的意见和看法,夫妻两个先取得共识,才能把一个涉及多方大家庭的经济问题处理好。 理财目标 短期来看,现在的100平方米的房子对于3个人来说比较拥挤,夫妻俩希望能换一套200平米左右房子,且最好是比较好的小学学区房。夫妇俩有两年内要孩子的打算,孩子准备未来的培育经费是必须考虑的一部分。

生产管理部分习题参考答案

生产管理部分习题参考答案 第3章设施规划与生产过程组织 P77 3. 某制造公司决定在北方建一新厂,经初步筛选确定三个备选厂址A、B和C,并请专家对6个影响因素进行评分,结果如表3-16所示,综合考虑各个因素,确定哪个厂址更佳。 表3-16 三个候选方案因素评分表 解:这是场址选择中的加权因素法的应用题,各因素的得分为权重*方案得分。具体计算见下表: 因此,综合评价结果是厂址C更佳。

5.某公司计划修建一个工厂,为三个制造厂生产零配件,表3-18列出了三个制造厂的位置及配件需求量,请用重心法为新厂选择最佳位置。 表3-18 三个制造厂的位置及配件需求量信息表 解:这是场址选择方法评价中的重心法应用问题。 假设新厂最佳位置坐标为(x 0, y 0),按重心法计算: =++++= = ∑∑==2500 500035002500 *3255000*4003500*3501 10n i i n i i i V V X X 367 =++++= = ∑∑==2500 500035002500 *1005000*1503500*4001 10n i i n i i i V V Y Y 218 6.某单位有六个部门,根据表3-19列出的活动关系,进行布置。 表3-19 六个部门的活动关系表 解: 按照AEIOU 按6,5,4,3,2计算综合相互关系得分,构造作业单位相互位置关系表:

布置图:1) 优先满足A 级关系的作业单位对1-2-3及4-5,即1-2-3必需邻接,4-5必需邻接: 2) 满足E 级关系作业单位对:1-4,1-5,2-6,3-4,如图: 3) 尽可能满足 、E 级关系。 (注意:可能有比较多的方案,不管是哪一种,A-E 关系的作业单位对必需尽可能满足,在布置时以邻接关系出现) 7.某车间加工六种零件,加工工序如表3-20所示。试利用从至表法布置这7个工作地,并使总运输距离为最小。 表3-20 六个部门的活动关系表 解: 1)、先按初始顺序对表3-20转换成从至表: 车床 铣床 钻床 镗床 磨床 压床 检验 搬运量 车床 C A,E F 1+2*2+1*6=11 铣床 B C,D E A 1+2*2+3+5=13 钻床 E B A,F C 1+2*2+4=9 镗床 D B,C E 1+2*2+3=8 磨床 A E B,D,F 3*2=6 压床 B C 1 检验 C,F ∑=48 搬运量(逆) 1+3=4 8 1 1 ∑=14 总搬运量: 62 2) 从至表技术应用于布置设计的关键在于将搬运次数多的作业单位对尽可能邻接,即靠近对角线位置,常用的技术是对作业单位对进行“两两互换”。例如将初始布置得压床和检验位置互换,得到的结果为: