金融市场学计算题

“金融市场学”计算题

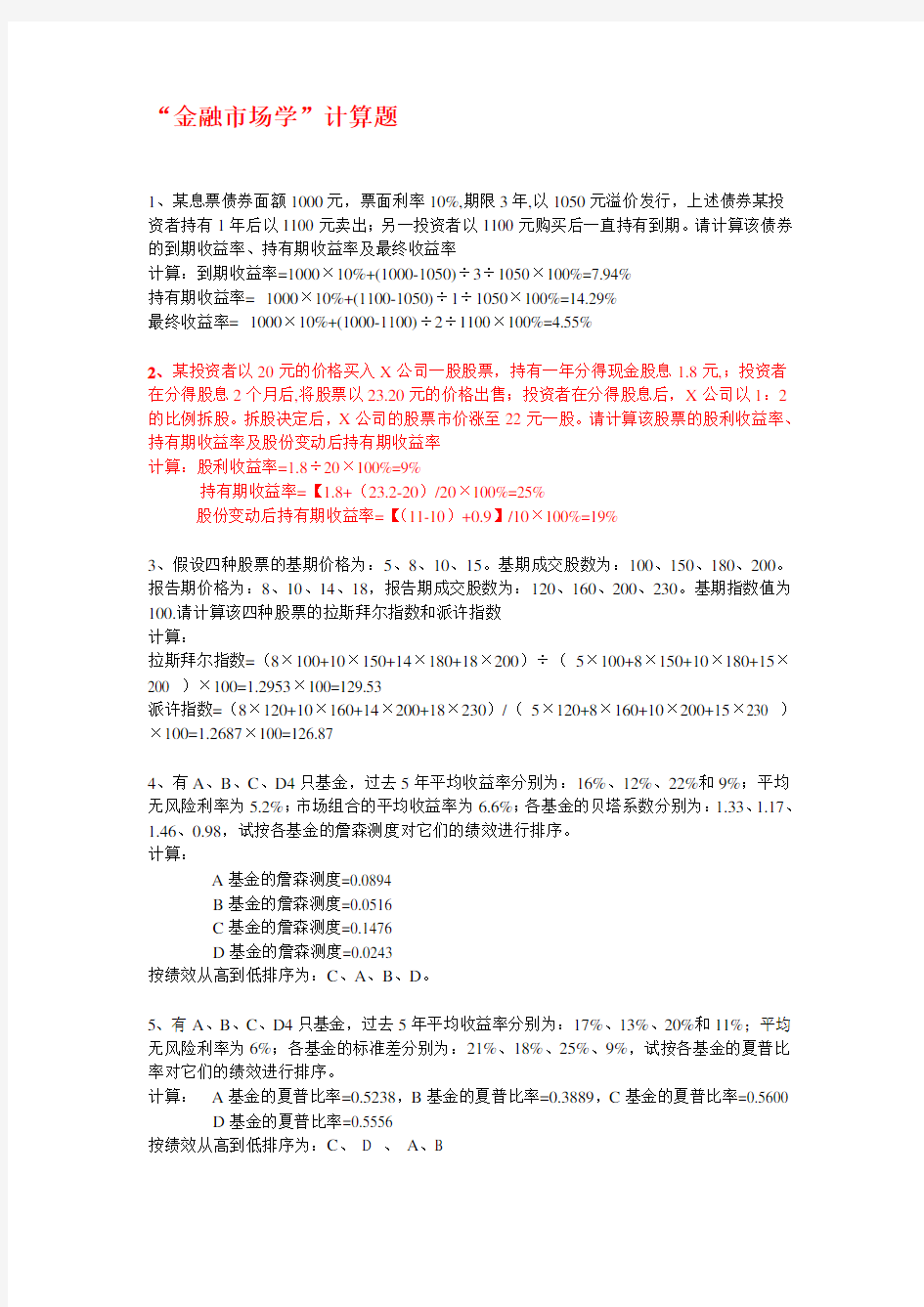

1、某息票债券面额1000元,票面利率10%,期限3年,以1050元溢价发行,上述债券某投资者持有1年后以1100元卖出;另一投资者以1100元购买后一直持有到期。请计算该债券的到期收益率、持有期收益率及最终收益率

计算:到期收益率=1000×10%+(1000-1050)÷3÷1050×100%=7.94%

持有期收益率=1000×10%+(1100-1050)÷1÷1050×100%=14.29%

最终收益率=1000×10%+(1000-1100)÷2÷1100×100%=4.55%

2、某投资者以20元的价格买入X公司一股股票,持有一年分得现金股息1.8元,;投资者在分得股息2个月后,将股票以23.20元的价格出售;投资者在分得股息后,X公司以1:2的比例拆股。拆股决定后,X公司的股票市价涨至22元一股。请计算该股票的股利收益率、持有期收益率及股份变动后持有期收益率

计算:股利收益率=1.8÷20×100%=9%

持有期收益率=【1.8+(23.2-20)/20×100%=25%

股份变动后持有期收益率=【(11-10)+0.9】/10×100%=19%

3、假设四种股票的基期价格为:5、8、10、15。基期成交股数为:100、150、180、200。报告期价格为:8、10、1

4、18,报告期成交股数为:120、160、200、230。基期指数值为100.请计算该四种股票的拉斯拜尔指数和派许指数

计算:

拉斯拜尔指数=(8×100+10×150+14×180+18×200)÷(5×100+8×150+10×180+15×200 )×100=1.2953×100=129.53

派许指数=(8×120+10×160+14×200+18×230)/(5×120+8×160+10×200+15×230 )×100=1.2687×100=126.87

4、有A、B、C、D4只基金,过去5年平均收益率分别为:16%、12%、22%和9%;平均无风险利率为5.2%;市场组合的平均收益率为6.6%;各基金的贝塔系数分别为:1.33、1.17、1.46、0.98,试按各基金的詹森测度对它们的绩效进行排序。

计算:

A基金的詹森测度=0.0894

B基金的詹森测度=0.0516

C基金的詹森测度=0.1476

D基金的詹森测度=0.0243

按绩效从高到低排序为:C、A、B、D。

5、有A、B、C、D4只基金,过去5年平均收益率分别为:17%、13%、20%和11%;平均无风险利率为6%;各基金的标准差分别为:21%、18%、25%、9%,试按各基金的夏普比率对它们的绩效进行排序。

计算:A基金的夏普比率=0.5238,B基金的夏普比率=0.3889,C基金的夏普比率=0.5600 D基金的夏普比率=0.5556

按绩效从高到低排序为:C、D 、A、B

6、假设市场汇率如下:USD=DEM1.8100—1.8110,GBP1=USDl.7510—1.7520

则英镑对美元的汇价为:GBP1=DEM1.7510×1.8100—1.7520×1.8110

=DEM3.1693—3.1729

7、假如目前市场汇率是:GBP1=USD1.6125-1.6135,AUD=USD0.7120-0.7130,则单位英镑换取澳元的汇价为:GBP1=AUD GBP1=AUD2.2616-2.2662

8、假定目前外汇市场上的汇率是:USD1=DEM1.8100—1.8110,USD1=JPY127.10—127.20

这时单位马克兑换日元的汇价为:DEM1=JPY—=JPY70.182—70.276

9、市场即期汇率为USD1=DEM1.7640~1.7650,1个月远期汇水为49/44,计算1个月的远期汇率?

计算:1个月的远期汇率为:USD1=DEM1.7640~1.7650- 0.0049~0.0044,

则:1个月远期汇率USD1=DEM1.7591~1.7606

10、市场即期汇率为GBP1=USD1.6040-1.6050,3个月远期汇水为64/80,则3个月的远期汇率为:USD1.6040~1.6050+0.0064~0.0080,3个月远期汇率GBP1=USD1.6104~1.6130

11、某公司需在2012年6月中旬借入一笔6个月期的短期资金500万美元。目前离借款时间还有1个月。预计银行利率可能上调,为了锁定借款利率,6月12日,该公司买入一份名义本金500万美元、合同利率6.25%的1×7远期利率协议。设参照利率(LIBOR)为7%(6月12日利率),合同期184天。6月14日,向银行贷款500万美元,利率为7.5%。请计算:1)在结算日支付的结算金。2)该公司贷款的实际利率

计算:

1)在结算日卖方向买方支付的结算金=(7%-6.25%)×5000000×184/360÷1+7%×184/360

=18505.6美元

2)该公司支付银行贷款利息=7.5%×5000000×184/360=191662.5美元

3)结算金以市场利率再投资,再投资本利和为:

18505.6×(1+7%×184/360)=19166.25美元

4)该公司贷款的实际利率为:

(191662.5-19166.25) ÷5000000×360/184=6.75%

11、某公司在2012年4月中旬有一笔6个月期的短期资金500万美元需作短期投资。目前离投资时间还有1个月。预计银行利率可能下降,为了锁定贷款利率,3月12日,该公司卖出一份名义本金500万美元、合同利率6.25%的1×7远期利率协议。设参照利率为5%(4月12日利率),合同期184天。4月14日,委托贷款500万美元,利率为5.5%。请计算:1)在结算日支付的结算金。2)该公司委托贷款的实际利率

计算:

1)在结算日买方向卖方支付的结算金=(6.25% - 5%)×5000000×184/360÷1+5%×

184/360=31150.11美元

2)结算金以市场利率再投资,再投资本利和为:

31149.44×(1+5%×184/360)=31944.43美元

3)该公司委托贷款利息收入=5.5%×5000000×184/360=140555.5美元

4)该公司委托贷款的实际利率为:(140555.5+31944.43)

÷5000000×360/184=6.75%

如果买方不履行合约,则该公司委托贷款的实际利率为5.5%

12、假如2012年3月初,美国某进口商从加拿大进口一批农产品,价值50万加元,6个月后支付货款。为防止6个月后加元升值,请问进口商应如何进行套期保值?设现货市场3月1日现汇汇率为0.8460美元/加元、9月1日现汇汇率为0.8499美元/加元、期货市场3月1日即期汇率为0.8450美元/加元、9月1日远期汇率为0.8489美元/加元,请计算套期保值后的结果。

答:美国进口商应买进50万加元的期货合约进行套期保值.

美国进口商现货市场亏损=(0.8499-0.8460)×50万=1950美元

美国进口商期货市场盈利=(0.8489-0,8450) ×50万=1950美元

美国进口商在期货市场的盈利与现货市场的亏损正好相抵.完全实现了套期保值.

13、美国某公司从英国进口设备,3个月后需支付1。25万英镑。假定期权费为每英镑0.01美元,一份英镑期权合约价格为1.25万英镑,需支付期权费125美元,协定汇率为1英镑=1.7美元。为固定进口成本,美国公司应如何进行套期保值?并请计算3个月后汇率变化后(按0.05变化)的执行结果。

答:美国公司可购入一份英镑期权合约的买权.(看涨期权)

1)若英镑升值,1英镑=1.75美元,美国公司执行期权,可少支付500美元(1.25万×1.75-1.25万×1.70-125);

2)若英镑贬值,1英镑=1.65美元,美国公司放弃执行期权,也可少支付500美元(1.25万×1.7-1.25万×1.65-125);

3)若英镑汇率不变,美国公司可执行也可不执行期权,按市场汇率购买英镑,损失期权费125美元。

14、假如2012年3月初,美国某进口商从中国进口一批生活用品,价值100万人民币,6个月后支付货款。为防止6个月后人民币升值,请问进口商应如何进行套期保值?设现货市场3月1日现汇汇率为6.3390/美元、9月1日现汇汇率为6.3040人民币/美元、期货市场3月1日即期汇率为6.3380人民币/美元、9月1日远期汇率为6.3030人民币/美元,请计算套期保值后的结果。

答案要点:

1)美国进口商应在期货市场按即期汇率买进100万人民币的期货合约以进行套期保值。2)现货市场:3月1日按现汇汇率6.3390人民币/美元,折算为157753.6美元, 9月1日按现汇汇率6.3040人民币/美元,折算为158629.4美元,损失875.8美元;

3)期货市场:3月1日按即期汇率6.3380人民币/美元买进期货合约,折算为157778.8美元, 9月1日按远期汇率6.3030人民币/美元,折算为158654.6美元,盈利875.8美元。

通过套期保值,盈亏相抵。

15、瑞士某出口商向美国出口设备,双方约定3个月后以美元收付货款,货款金额100美元,假定期权费为每美元0.02瑞士法郎,一份美元期权合约需支付期权费2万瑞士法郎。协定汇率为1美元=1.55瑞士法郎。为防止瑞士法郎汇率下跌,固定出口收益,瑞士公司应如何进行套期保值?并请计算3个月后汇率变化后(按0.05变化)的执行结果。

答:瑞士公司可购入一份美元期权合约的卖权(看跌期权).

1)若美元贬值,1美元=1.50瑞士法郎,瑞士公司执行期权,可获利3万瑞士法郎(100万×1.55-100万×1.50-2万);

2)若美元升值,1美元=1.60瑞士法郎,瑞士公司放弃执行期权,也可获利3万瑞士法郎(100万×1.60-100万×1.55-2万);

3)若美元汇率不变,瑞士公司可执行也可不执行期权,按市场汇率出售美元,损失期权费2万瑞士法郎。

16、某投资者拥有40000美元的证券组合资产。担心行情下跌,请问投资者在期权市场应如何进行套期保值?并计算套期保值后的结果。请把答案填写在相应的空栏里。资料如下:

套期保值后的结果

17、某交易商预测3个月后马克汇率将下跌,于是卖出一份6月到期马克期货合约,价格为USD1=DM2.5,价值50000美元或125000马克。若合约到期前,马克汇率不降反升,则交易商会遭受损失。在没有确切把握的情况下,该交易商同时买进一份6月到期的马克期货期权,协议价为USD1=DM2.6,期权费5000美元。请计算3个月后,马克汇率上升(USD1=DM2)、马克汇率下降(USD1=DM2.8)及马克汇率不变时的交易结果。

计算:

A、马克汇率上升。6月到期的马克期货合约价格为USD1=DM2.0。无论交易商在现货市场买进现货用于交割还是对冲在手合约,都要遭受损失。假定交易商对冲在手合约,买一份6月到期的马克期货合约,价值62500美元(125000×0.5),损失12500美元。但由于交易商做了期权交易,执行期权时,按协议价格买进期货合约,需支付48076.9美元(125000×0.3846),实际成本为53076.9美元(48076.9+5000),只损失3076.9美元。比不做期权少损失9423.1美元,交易风险大大降低。

B、马克汇率不变。交易商执行与放弃期权的结果一样,损失5000美元期权费。

C、马克贬值。6月到期的马克期货合约的价格为USD1=DM2.9,交易商放弃期权,对冲在手合约,需支付43103.4美元(125000×0.3448),加上期权费,实际成本48103.4美元,盈利1896.6美元.

18、公司A与B要借款500万美元,期限5年,A 公司希望借入固定利率借款,而B公司希望借入浮动利率借款。如果不通过中介,互换收益由两公司平分。请为它们设计互换安排。A与B公司面临的借款利率如下:

19、市场向A、B

公司提供的借款利率如下:

收益及实际融资成本。

金融市场学试题及答案

全国2013年1月高等教育自学考试 金融市场学试题 课程代码:00077 请考生按规定用笔将所有试题的答案涂、写在答题纸上。 选择题部分 注意事项: 1.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。 2.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。 一、单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。错涂、多涂或未涂均无分。 1.现代意义上的证券交易所最早成立于 A.意大利佛罗伦萨 B.荷兰阿姆斯特丹 C.英国伦敦 D.美国费城 2.中央银行发行和回购的市场是 A.政府债券市场 B.货币市场 C.央行票据市场 D.同业拆借市场 3.同业拆借期限最长不超过 ... A.3个月 B.6个月 C.9个月 D.1年 4.我国同业拆借市场使用的利率是 A.SHIBOR B.LIBOR C.HIBOR D.NIBOR 5.下列有价证券中,具有“二次融资”特点的是 A.普通可转换公司债券 B.可分离交易转换债券 C.普通股 D.优先股 6.每股净资产反映的是股票的 A.票面价值 B.账面价值 C.清算价值 D.内在价值 7.A公司每股净资产值为5元,预计溢价倍数为2,则每股发行价格为 D.10元 8.下列关于股票发行价格的影响因素中,说法正确的是 A.税后净利润越高,发行价格越高 B.股票发行数量越大,发行价格可能越高 C.传统产业且竞争能力较差的企业,其发行的股票价格越高 D.宏观经济前景悲观时,发行价格越高

金融市场学试题及答案

金融市场学试题及答案 第一章金融市场概论 名词解释 1.货币市场:指以期限在1年以内的金融工具为交易对象的短期金融市场。其主要功能是保持金融工具的流动性,以便随时将金融工具转换成现实的货币。 2.资本市场:是指以期限在1年以上的金融工具为交易对象的中长期金融市场。一般来说,资本市场包括两个部分:一是银行中长期存贷款市场,二是有价证券市场。但人们通常将资本市场等同于证券市场。 3.保险市场:是指从事因意外灾害事故所造成的财产和人身损失的补偿,以保险单和年金单的发行和转让为交易对象的、一种特殊形式的金融市场。 4.金融衍生工具:是在原生金融工具基础上派生出来的金融工具,包括金融期货、金融期权、金融互换、金融远期等。衍生金融工具的价格以原生金融工具的价格为基础,主要功能在于管理与原生金融工具紧密相关的金融风险。 5.完美市场:是指在这个市场上进行交易的成本接近或等于零,所有的市场参与者都是价格的接受者。在这个市场上,任何力量都不对金融工具的交易及其价格进行干预和控制,任由交易双方通过自由竞争决定交易的所有条件。 单项选择题 1.金融市场被称为国民经济的“晴雨表”,这实际上指的就是金融市场的( D )。A.分配功能B.财富功能C.流动性功能D.反映功能 2.金融市场的宏观经济功能不包括( B )。

A.分配功能B.财富功能C.调节功能D.反映功能 3.金融市场的配置功能不表现在( C )方面。 A.资源的配置B.财富的再分配 C.信息的再分配D.风险的再分配 4.金融工具的收益有两种形式,其中下列哪项收益形式与其他几项不同( D )。A.利息B.股息C.红利D.资本利得 5.一般来说,( B )不影响金融工具的安全性。 A.发行人的信用状况B.金融工具的收益大小 C.发行人的经营状况D.金融工具本身的设计 6.金融市场按( D )划分为货币市场、资本市场、外汇市场、保险市场、衍生金融市场。 A.交易范围B.交易方式C.定价方式D.交易对象 7.( B )是货币市场区别于其他市场的重要特征之一。 A.市场交易频繁B.市场交易量大C.市场交易灵活D.市场交易对象固定 8.( A )一般没有正式的组织,其交易活动不是在特定的场所中集中开展,而是通过电信网络形式完成。 A.货币市场B.资本市场C.外汇市场D.保险市场 多项选择题 1.金融资产通常是指具有现实价格和未来估价,且具有特定权利归属关系的金融工具的总称,简言之,是指以价值形态而存在的资产,具体分为( BCD )。 A.现金资产B.货币资产C.债券资产D.股权资产E.基金资产2.在经济体系中运作的市场基本类型有( ACD )。

金融市场学练习题

计算题 (tips:计算题一般保留小数点后两位小数,计算汇率题保留小数点后四位,可以带计算机进考场) 1、某公司今年的年终分红每股2美元,贴现率9%,预计每股红利每年将增长4%,计算当前公司的股价。 2÷(9%-4%)=40 2、某投资者以20元每股的价格买了某公司的股票,持有该股票一年,分得现金股息收入1元,在分得现金股息1 个月后,将股票以22.5元的市价出售,计算该投资者的股利收益率和持有期收益率。 (1)股利收益=D/P0×100%=(1/20)×100%=5% (2)持有期收益率=[D+(P-P0)]/P0×100%=[1+(22.5-20)]/20×100%=17.5% 3.某投资组合的预期收益率为16%,市场组合的预期收益率为12%,无风险利率为5%,请问在均衡状态下该投资组合的β系数应等于多少? 该组合的β系数应满足: 16%=5%+β(12%-5%)解得:β=1.57。 4、假设无风险利率为4%,某个风险资产组合的预期收益率为10%,其β系数等于1。根据CAPM: (1)市场组合的预期收益率等于多少? (2)β=0的股票的预期收益率应为多少? (1)由于市场组合本身的β值等于1,因此其预期收益率应等于10%。 (2)β=0意味着没有系统性风险,因此其预期收益率应等于无风险利率4%。 5、3个月贴现式国库券价格为97.64元,6个月贴现式国库券价格为95.39元,两者的面值都是100元。请问哪个的年收益率较高? 前者:【(100-97.64)/(3/12)】/97.64*100%=9.668% 后者:【(100-95.39)/(6/12)】/95.39*100%=9.666% 答:3个月贴现式国债年收益高 6、某债券的票面利率为12%,每季度支付一次利息,请问该债券的实际年收益率? 7、你拥有的投资组合30%投资于A股票,20%投资于B股票,10%投资于C股票,40%投资于D股票。这些股票的贝塔系数分别为1.2、0.6、1.5、和0.8 请计算组合的贝塔系数。 8、在伦敦外汇市场上,即期汇率GBP=FRF10.00-10.50,6个月汇水为90/100,那么,斯密公司买进6个月的远期FRF10000折合多少英镑?(选择题) 10000÷(10.00+0.0090)=999.1008 9、下表列举的是银行报出的GBP/USD的即期与远期汇率: 银行A 银行B 银行C 即期 1.6830/40 1.6831/39 1.6832/42 3个月39/36 42/38 39/36 问:你将从哪家银行按最佳汇率买进远期英镑? 从B银行买进远期英镑 10、某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何? 若合约到期时汇率为0.0074美元/日元,则他赢利1亿*(0.008-0.0074)=6万美元。 若合约到期时汇率为0.0090美元/日元,则他赢利1亿*(0.008-0.009)= -10万美元。 11、每季度计一次复利的年利率为14%,请计算与之等价的每年计一次复利的年利率和连续复利年利率。P251

金融市场学模拟试题含答案

2010年1月 金融市场学试题 一、单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的 括号内。错选、多选或未选均无分。 1.属于经济周期预测先行指标的是() A.工业产值 B.消费物价指数 C.消费者信心指数 D.失业的平均期限 2.现货交易不包括() B.保证金交易A.现金交易 C.固定方式交易 D.利率互换 3.下列选项中,既可以作为交易所市场的回购抵押品,也可以作为银行间市场的回购抵押 品的是() B.政策性金融债国债A. C.央行票据 D.企业债 4.发行者只对特定的股票发行对象发行股票的方式称为() B.私募发行公募发行A. C.直接发行 D.间接发行 5.影响股票供求关系的市场因素是() A.投资者动向 B.金融形势 C.劳资纠纷 D.财政状况 6.市场价格若没有达到客户所要求的特定价位,则不能成交的订单是() A.到价单 B.市场单 C.限价单 D.收盘单 7.期货交易中,市场风险的防范机制是() A.保证金制度 B.无负债结算制度 C.价格限额 D.实物交割 8.从投资运作的特点出发,可将证券投资基金划分为() A.对冲基金与套汇基金 B.私募基金与公募基金 C.在岸基金与离岸基金 D.股票基金与债券基金 9.国债柜台交易的交割方式为() A.T+0 B.T+1 C.T+2 D.T+3 10.一张15年期,年利率为7.2%,市场买卖价格为800元,票面价值为1000元的债券,其即期收益率为() A.7.2% B.8% C.8.5% D.9% 11.为谋取现货与期货之间价差变动收益而参与期货市场的交易者是()

金融市场学(考试题)

金融市场学复习题 单选题 1、金融市场按(D 交易对象)划分为货币市场,资本市场,外汇市场,保险市场,衍生金融市场。 2、金融市场的宏观经济功能不包括(B财富功 3、金融市场的微观功能不包括(C反映功能)。 4、商业银行在投资过程当中,多将(D安全性)放在首位。 5、如果保险公司按业务保障范围分类,(D人身保险)与其他几项不同。 6、(C拆借利率)是货币市场上最敏感的“晴雨表”。 7、一般说,(C本票)的出票人就是付款人。 8、(C本票)只有两方当事人。 9、(B蓝筹股)是指那些规模庞大,经营良好,收益丰厚的大公司发行的股票。 10、股票的买卖双方之间直接达成交易的市场称为(D第四市场)。 11、从股票的本质上讲,形成股票价格的基础是(A所有者权益)。 12、(A利率)对股价变动影响最大,也最直接。 13、下列哪些不是市场风险的特征(C可以通过分散投资来化解). 14、(C股价变动)不是影响债券基金价格波动的主要因素。 15、一般而言,开放型基金按计划完成了预定的工作程序,正式成立(B3个月)后,才允许投资者赎回。 16、影响证券投资基金价格波动的基本因素是(A基金资产净值)。 17、以(B外汇银行)为主体形成的外汇供求,已成为决定市场汇率的主要力量。 18、影响汇率变动的经济因素不包括(D心理预期)。 19、按承保风险性质不同,保险可以分为(A财产保险和人身保险)。 20、在最大诚信原则中,(C保证)是针对投保人的单方面约束。 21、财产保险是以财产及其有关利益为(D保险标的)的保险。 22、从学术角度探讨,(C远期和期权)是衍生工具的两个基本构件。 23利率期货的基础资产为价格随市场利率波动的(B债券产品)。 24、金融期权交易最早始于(A股票期权)。 25、(B效率)是经济学的核心命题。 26、(A)是有效市场的必要条件。 多选题 1、金融市场按交割方式分为(A现货市场B期货市场C期权市场) 2、金融市场某些因素的作用使各个子市场紧密联结在一起, 这些因素主要是(A信贷C完美而有效地市场D不完美与不对称的市场E投机与套利) 3、票据具有如下特征(B设权证券C要式证券D返还证券E 流通证券) 4、股票一般具有(A无偿还期限B代表股东权利C风险性较 强E虚拟资产)等特点。 5、基金证券同股票,债券相比,存在如下区别(A投资地位 不同B风险程度不同C收益情况不同D投资方式不同E投资回收方式不同). 6、政府短期债券的市场特征有(A违约风险小B流动性强C 面额小 D收入免税)。 7、回购利率的决定因素有(A用于回购地证券的质地B回购 期限的长短 C交割的条件D货币市场其他子市场的利率水平E回购双方的供求状况). 8、确定债券的发行利率,主要依据以下(A债券的期限B 债券的信用等级C有无可靠的抵押或担保D市场利率水平及变动趋势E债券利息的支付方式)因素。 9、债券的实际收益水平主要决定于(A债券偿还期限B债券 票面利率C债券发行价格)。 10、影响债券转让价格的主要因素有(B经济发展情况C物 价水平D中央银行的公开市场操作E汇率). 11、影响股票的宏观经济因素主要包括(A经济增长B利率 D物价E汇率) 12、股票投资的系统风险包括(B货币市场风险C市场价格 风险D购买力风险)。 13、投资基金的特点包括(A规模经营C专家管理D服务专 业化E分散投资). 14、证券投资基金根据其组织形式不同,可以分为(C契约 型基金D公司型基金)。 15、开放型基金与封闭型基金的主要区别在于(A基金规模 的可变性不同B基金单位的买卖方式不同C基金单位的买卖价格形成方式不同D基金投资策略不同) 16、对于一国家或地区来讲,其外汇供给主要形成于(A商 品和劳务的出口收入C外国政府的援赠D国际资本的流入E 侨民汇款). 17、从客观上分析,外汇市场交易风险主要来自(A外国货 币购买力的变化B本国货币购买力的变化C国际收支状况). 18、从主客观上讲,进行套汇交易必须具备的条件包括(A 存在着不同的外汇市场和汇率差异B从事套汇者必须拥有一定数额的资金C套汇者必须具备一定的技术和经验D信息传递及时准确E在主要的外汇市场拥有自己的分支机构). 19、影响汇率变动的因素有(A国际收支状况B通货膨胀率 差异C利率差异D政府干预E心理预期). 20、财产保险通常包括(A财产损失保险B责任保险D信用 保险E保证保险). 21、保险合同的当事人是指(B保险人C投保人)。 1

金融市场学 练习题

金融市场学练习题 (一)计算题 1.一张政府发行的面值为1000元的短期债券,某投资人以950元的价格购买,期限为90天,计算该债券的利率和投资人的收益率。 2.3个月贴现式商业票据价格为97.64元,6个月贴现式商业票据价格为95.39元,两者的面值都是100元。请问哪个商业票据的年收益率较高? 3.美国政府发行一只10年期的国债,债券面值为1000美元,息票的年利率为9%,每半年支付一次利息,假设必要收益率为8%,则债券的内在价值为多少? 4.假设影响投资收益率的只有一个因素,A、B两个市场组合都是充分分散的,其期望收益率分别为13%和8%,β值分别等于1.3和0.6。请问无风险利率应等于多少? 5.现有一张面值为100元、期限8年、票面利率7%、每半年支付一次利息的债券,该债券当前市场价格为94.17元,(根据已知条件,该债券每半年的利息为3.5元,以半年为单位的期限变为16)计算该债券的到期年收益率是多少? 6.假设投资组合由两个股票A和B组成。它们的预期回报分别为10%和15%,标准差为20%和28%,权重40%和60%。已知A和B的相关系数为0.30,无风险利率为5%。求资本市场线的方程。 7.某投资者以98500元的价格购买了一份期限为95天、面值合计为100000元的国库券,此国库券的贴现收益率是多少?实际投资收益率是多少? 8.预计某公司今年年末的股息分配1.5元/股,该公司股权投资适用的市场资本化率为20%。预计未来股息将按照5%的年增长率增长。该股权的内在价值应为多少? 9.某公司欲发行债券,票面额为100元,票面年利率12%,每年底付息 一次,3年期,当时必要收益率为10%,问应定价为多少? 10.公司甲预期今年年末未分配10元/股现金股利,年末股价预期在110元,该股票的资本市场化率为10%,那么当前股票价值应该是多少? 11. 某公司现有资金1000000元,投资10年,年利率为8.25%,则10年后的单

金融市场学期末考试题含答案

金融市场学模拟试题一 一混合选择题(每题2分,合计20分) 1. 银行汇票是指()。 A.行收受的汇标 B.银行承总的汇票 C.行签发的汇票 D.行贴现的汇票 E.商业承兑汇票 2. 股票的未来收益的现值是( ). A.票面价值 B.账面价值 C.清算价值 D.内在价值 E. 3. 下列属于适用于公路、桥梁、码头、电厂等基础设施类股票发行价格的确定的方法是()。 A.市盈率定价法 B.资产净值法 C.现金流量折现法 D.市场竞价法 E.牌板定价法 4. 在下列竞价原则中,首要的原则是()。 A.时间优先原则 B.市价优先原则 C.价格优先原则 D.客户优先 E.限价优先 5. 地方政府债券有其独特的特点,与公司债相比,二者的区别是()。 A.发行者B.偿还担保 C.免税D.发行方式 E.发行主体 6. 影响黄金价格的经济因素( ) A.是美元汇率趋势 B.是通货膨胀 C.是利率水平 D.是石油价格的变化 E.是黄金共求数量的变化及工业需求 7. 技术分析的优越性( ) A.可以确定金融工具的最佳买卖时机; B.技术图形和技术指标数值易于获得; C.技术分析结果在一定程度上是可以信赖的; D.是一种理性分析并具有连续性; E.以上观点都不正确 8. MACD的优点(). A.自动定义目前市场趋势向上或向下,避免逆势操作潜伏风险。 B.在认定主要趋势后制定入市策略避免无谓的入市次数。 C.若错反熊市当牛市,损失亦会受到控制而不致葬身牛腹。 D.无法在升势之最高点发出出货讯号及无法在跌势最低点发出入货讯号,即讯号来得慢些。 E.入市次数减到最小将失掉最佳赚钱机会。 9. 下列属于操纵市场行情的行为()。 A.虚买虚卖; B.联联手操纵; C.连续交易; D.散布、制造虚假信息; E.个人联合买卖某一证券。 10.有关外汇市场管理,正确的是()。 A.分为对外汇市场上参与者管理和对交易对象的管理;

金融市场学复习题.doc(学生)

金融市场学复习题 (一)、题型 1、名词解释(每题3分,共15分) 2、单选题(每题1分,共20分) 3、简答题(具体分值详见各具体题目,共25分) 4、计算题(具体分值详见各具体题目,共30分) 5、论述题(具体分值详见各具体题目,共10分) (二)、复习题 三、名词解释 1、套期保值 2、货币互换 3、投资基金 4、第四市场 5、同业拆借市场 6、远期汇率 7、可转让大额定期存单 8、利率互换 9、间接标价法10、转贴现11、金融期货12、回购协议13、即期外汇交易14、远期利率协议15、远期外汇交易16、资产证券化17、抵押支持证券18、金融期权19、权证20、金融市场22、票据23、金融期货24、永久债券25、金融衍生品26、套汇交易27、汇票28、可转换债券29、债券30、证券交易所31、第三市场 32、可赎回债券33、套利交易 四、问答题 1、影响债券票面利率的因素有哪些? 2、简述可转换债券的作用。 3、场外交易有何特点? 4、简述互换和掉期的区别。 5、简述外汇市场的主要作用。 6、简要比较股票看涨期权和认股权证的异同。 7、封闭式基金与开放式基金的区别是什么。 8、简述普通股与优先股的主要区别。 9、简述期权交易与期货交易的区别。 10、简述股本权证与备兑权证的差别。 11、简述可转换债券的特点。 12、证券投资基金的优势如何? ( 13、金融市场有哪些主要功能? 14、票据具有哪些特征?

15、试述我国国内证券投资基金的作用。 16、金融期货交易有哪些特点。 17、简述商业票据评级的一般程序。 18、简述国库券的四个投资特征。 19、简述掉期交易含义及形式。 20、比较银行大额可转让定期存单与普通定期存款的区别。 五、计算题 1、一张五年期国债,年初发行,年底付息,每年支付一次利息,票面金额100元,票面利率5%,甲投资者于发行后第五年年初以101元买入该债券,一直持有到期,试计算其到期收益率。 2、某投资者于2000年8月1日买入某公司股票100股,买入价20元/股。该公司2000年度分配方案为10送2股,2001年度分配方案为10送4股。该投资者于2002年8月1日将该公司股票以16元/股全部卖出,试计算其持有期收益率。 3、假设2007年4月11日微软股票价格为28.11美元。甲认为微软股票价格将上涨,因此以0.75美元的期权费向乙购买一份2007年7月到期、协议价格为30美元的微软股票看涨期权,一份标准的期权交易里包含了100份相同的期权。那么,甲、乙双方的盈亏分布可分为以下几种情况: (1)如果在期权到期时,微软股票等于或低于30美元,看涨期权的价值为多少?卖方盈利多少? (2)如果在期权到期时,微软股票升至30.75美元,买方盈利多少? (3)如果在期权到期时,股票价格升到40美元,买方盈利多少? 请画出期权买方随股票价格变动的盈利图。 4、假设2007年4月11日微软股票价格为28.11美元。甲认为微软股票价格将下跌,因此以2.47美元的期权费向乙购买一份2007年7月到期、协议价格为30美元的微软股票看跌期权,一份标准的期权交易里包含了100份相同的期权。那么,甲、乙双方的盈亏分布可分为以下几种情况: (1)如果在期权到期时,微软股票等于或高于30美元,看跌期权的价值为多少?买方盈利多少? (2)如果在期权到期时,微软股票跌至27. 53美元,买方盈利多少? (3)如果在期权到期时,股票价格升到20美元,买方盈利多少? 5、某5年期期满还本付息的债券,面值为1000元,票面利率为10%,已发行两年,现在市场利率为5%,问现在该债券转让的理论价格是多少? 6、某投资者购买了A股票的双重期权,期中看涨期权费为每股6元,而看跌期权费为每股4元,当时约定的股票价格为每股50元,股票数量为3000股,试分析:

《金融市场学》习题

《金融市场学》复习题 1、 Common stock is an example of a(n) ______、 A) debt security、B) money market security、C) equity security、D) a and b 2、 The required return to implement a given business project will be ______ if interest rates are lower、This implies that businesses will demand a ______ quantity of loanable funds when interest rates are lower、 A) greater; lower B) lower; greater C) lower; lower D) greater; greater 3、The federal government demand for loanable funds is __________、If the budget deficit was expected to increase, the federal government demand for loanable funds would ________、 A) interest elastic; decrease B) interest elastic; increase C) interest inelastic; increase D) interest inelastic; decrease 4、 If the real interest rate was negative for a period of time, then A) inflation is expected to exceed the nominal interest rate in the future、 B) inflation is expected to be less than the nominal interest rate in the future、 C) actual inflation was less than the nominal interest rate、 D) actual inflation was greater than the nominal interest rate、 5、 If inflation turns out to be lower than expected A) savers benefit、 B) borrowers benefit while savers are not affected、 C) savers and borrowers are equally affected、 D) savers are adversely affected but borrowers benefit、 6、 Assume that foreign investors who have invested in U、S、securities decide to increase their holdings of U、 S、securities、This should cause the supply of loanable funds in the United States to _____ and should place ______ pressure on U、S、interest rates、 A) decrease; upward B) decrease; downward C) increase; downward D) increase; upward 7、 If economic expansion is expected to decrease, the demand for loanable funds should ______ and interest rates should ______、 A) increase; increase B) increase; decrease C) decrease; decrease D) decrease; increase 8、 When Japanese interest rates rise, and if exchange rate expectations remain unchanged, the most likely effect is that the supply of loanable funds provided by Japanese investors to the United States will ______, and the U、S、interest rates will _______、 A) increase; increase B) increase; decrease C) decrease; decrease D) decrease; increase 9、 Assume that annualized yields of short-term and long-term securities are equal、If investors suddenly believe interest rates will increase, their actions may cause the yield curve to A) become inverted、B) become flat、C) become upward sloping、D) be unaffected、

金融市场学及复习资料题库

一、单项选择题 1.金融市场交易的对象是() A.资本 B金融资产 C.劳动力 D.土地与房屋 2.金融市场各种运行机制中最主要的是() A.发行机制 B.交易机制 C.价格机制 D.监督机制 3.企业通过发行债券和股票等筹集资金主要体现的是金融市场的() A.聚敛功能 B.配置功能 C.调节功能 D.反映功能 4.非居民间从事国际金融交易的市场是() A.到岸金融市场 B.离岸金融市场 C.非居民金融市场 D.金融黑市 5.同业拆借资金的期限一般为() A.1天 B.7天 C . 3个月 D. 2年 6.一市政债券息票率6.75%,以面值出售;一纳税人的应税等级为34%,该债券所提供的应税等价收益为() A. 4.5% B.10.2% C.13.4% D.19.9% 7.最能准确概况欧洲美元特点的是() A.存在欧洲银行的美元 B.存在美国的外国银行分行的美元 C.存在外国银行和在美国国土外的美国银行的美元 D.存在美国的美国银行的美元 8.短期市政债券当期收益率为4%,而同类应税债券的当期收益率为5%。投资者的税收等级分别为以下数值时,能给予投资者更高税后收益的是() A.0 B.10% C.20% D.30% 9.最早发行大额可转让定期存单是() A 汇丰银行 B 中国银行 C 花旗银行 D 巴林银行 10.国库券和BAA级公司债券收益率差距会变大的情形() A 利率降低 B 经济不稳定 C 信用下降 D 以上均可 11.以折价方式卖出债券的情形是() A 债券息票率大于当期收益率,也大于债券的到期收益率 B债券息票率等于当期收益率,也等于债券的到期收益率 C债券息票率小于当期收益率,也小于债券的到期收益率 D债券息票率小于当期收益率,也大于债券的到期收益率 12.一份10 000元面值的10年期国债每半年付息一次,该国债的年息票率6%,投资者在第5年末会收到() A 300元 B 600元 C 3 000元 D 6 000元 13.关于政府机构债券说法不正确的是() A 以信誉为保证,无需抵押品 B 债券由中央银行作后盾 C 债券的收支偿付列入政府的预算 D 财政部和一些政府机构可发行 14.最适合被证券化的是() A 企业的信用贷款 B 一般的房地产抵押贷款 C 住房抵押贷款 D 企业的担保贷款 15.一家公司的销售额和利润都快速地增长,且其速度要远远快于整个国家以及其所在的行业的发展速度,那么这家公司发行的股票属于() A 蓝筹股 B 投机股 C 成长股 D 收入股

金融市场学考试试题大全

1 金融市场按成交与定价的方式可分为公开市场和议价市场.(T) 2 直接金融市场与间接金融市场的差别在于是否有金融中介机构介入。(F) 3 回购协议市场没有集中的有形场所,交易以电讯方式进行。(T) 4 期货合约只能在场内交易。) (T) 5 其他因素不变,政府活动增加将导致债券供给曲线向右移动。(T) 6 预期假说的假定前提之一是期限不同的债券不能完全替代.(F) 7 严格意义上单因素模型包括证券市场线。(T) 8 市价委托是指委托人委托经纪人按市面上最有利的价格买卖证券。(T) 9 标的资产价格越低、协议价格越高,看跌期权价格就越高。(F) 10 无差异曲线越平缓说明投资者越厌恶风险(F) 一TFTTT FTTFF 11 直接金融市场是资金需求者直接从资金所有者那里融通资金的市场.(T) 12 直接金融市场与间接金融市场的差别不在于是否有金融中介机构介入,而主要在于中介机构的特征差异。(T) 13 期货合约既可以在场内交易也可以在场外交易.(F) 14 市场分离假说认为理性投资者对投资组合的调整有一定的局限性.(T) 15 其他因素不变,政府活动增加将导致债券供给曲线向左移动。(F) 16 预期假说的假定前提之一是期限不同的债券不能完全替代.(F). 17 分散投资能消除掉经济周期的风险。(T) 18 严格意义上单因素模型包括证券市场线。(T) 19 无差异曲线越陡峭说明投资者越厌恶风险.(T) 20 统一公债是没有到期日的特殊定息债券。(T) 21 直接金融市场与间接金融市场的差别在于是否有金融中介机构介入。(F) 22 预期假说的假定前提之一是期限不同的债券可以完全替代.(T) 23 资本市场线是证券市场线的一种特殊形式。(T) 24 严格意义上,分析会计信息有可能获得额外收益的证券市场不会是弱式效率市场.(F) 25 无差异曲线越平缓说明投资者越偏好风险.(F) 26 贴现债券的久期一般应小于其到期时间。(T) 27 标的资产价格越低、协议价格越高,看跌期权价格就越高。(F) 28 无收益资产的美式期权一定不会被提前执行.(T) 29 市价委托是指委托人委托经纪人按市面上最有利的价格买卖证券(T) 30 有效集曲线是一条向又上方倾斜的曲线。(T)一FTTFF TFTTT 31 回购协议市场没有集中的有形场所,交易以电讯方式进行。(T)

金融市场学考试试题大全

一判断 1 金融市场按成交与定价的方式可分为公开市场和议价市场.(T) 2 直接金融市场与间接金融市场的差别在于是否有金融中介机构介入。(F) 3 回购协议市场没有集中的有形场所,交易以电讯方式进行。(T) 4 期货合约只能在场内交易。) (T) 5 其他因素不变,政府活动增加将导致债券供给曲线向右移动。(T) 6 预期假说的假定前提之一是期限不同的债券不能完全替代.(F) 7 严格意义上单因素模型包括证券市场线。(T) 8 市价委托是指委托人委托经纪人按市面上最有利的价格买卖证券。(T) 9 标的资产价格越低、协议价格越高,看跌期权价格就越高。(F) 10 无差异曲线越平缓说明投资者越厌恶风险(F) 一TFTTT FTTFF 11 直接金融市场是资金需求者直接从资金所有者那里融通资金的市场.(T) 12 直接金融市场与间接金融市场的差别不在于是否有金融中介机构介入,而主要在于中介机构的特征差异。(T) 13 期货合约既可以在场内交易也可以在场外交易.(F) 14 市场分离假说认为理性投资者对投资组合的调整有一定的局限性.(T) 15 其他因素不变,政府活动增加将导致债券供给曲线向左移动。(F) 16 预期假说的假定前提之一是期限不同的债券不能完全替代.(F). 17 分散投资能消除掉经济周期的风险。(T) 18 严格意义上单因素模型包括证券市场线。(T) 19 无差异曲线越陡峭说明投资者越厌恶风险.(T) 20 统一公债是没有到期日的特殊定息债券。(T) 21 直接金融市场与间接金融市场的差别在于是否有金融中介机构介入。(F) 22 预期假说的假定前提之一是期限不同的债券可以完全替代.(T) 23 资本市场线是证券市场线的一种特殊形式。(T) 24 严格意义上,分析会计信息有可能获得额外收益的证券市场不会是弱式效率市场.(F) 25 无差异曲线越平缓说明投资者越偏好风险.(F) 26 贴现债券的久期一般应小于其到期时间。(T) 27 标的资产价格越低、协议价格越高,看跌期权价格就越高。(F) 28 无收益资产的美式期权一定不会被提前执行.(T) 29 市价委托是指委托人委托经纪人按市面上最有利的价格买卖证券(T) 30 有效集曲线是一条向又上方倾斜的曲线。(T)一FTTFF TFTTT 31 回购协议市场没有集中的有形场所,交易以电讯方式进行。(T) 32 期货合约既可以在场内交易也可以在场外交易。(F)

金融市场学复习题

金融市场学复习题 一、单项选择题 1.最先开展利率期货业务的交易所是( B ) A.纽约证券交易所 B.芝加哥商品交易所 C.伦敦证券交易所 D.东京期货交易所 2.下列各项中,投资风险最大的是( A ) A.上市股票 B.定期存款 C.可转换债券 D.长期国债 3.在我国上海、深圳证券交易所中,股票交易单位“一手”是指( B ) A.50股 B.100股 C.500股 D.1000股 6.金边债券的特点有( D ) A.流动性强 B.安全性低 C.信誉差 D.收益高 7、发生(B )情况时,国库券和BAA级公司债券的收益率差距会变大。 A.利率降低 B.经济不稳定 C.信用下降 D.以上均可 8、一债券有可赎回条款是(C ) A.很有吸引力的,可以立即得到本金加上溢价,从而获得高收益 B.当利率较高时期倾向于执行,可节省更多的利息支出 C.相对于不可赎回的类似债券而言,通常有更高的收益率 D.以上均不可 9、考虑一个5年期债券,息票率10%,但现在的到期收益率为8%,如果利率保持不变,一年后债券价格会( B )。 A.更高 B.更低 C.不变 D.等于面值 10、以下(C )情况对投资者而言,可转换债券不是有利的。 A.收益率通常比标的普通股高 B.可能会推动标的股票价格的上涨

C.通常由发行公司的特定资产提供担保 D.投资者通常可按期转换成标的普通股 11、一种债券有可赎回条款的时候是指(C )。 A.投资者可以在需要的时候要求还款 B.投资者只有在公司无力支付利息时才有权要求偿还 C.发行者可以在到期日之前回购债券 D.发行者可在前三年撤销发行 12、假如你将持有一支普通股1年,你期望获得1.50美元/股的股息并能在期末以26美元/股的价格卖出,如果你的预期收益率是15%,那么在期初你愿意支付的最高价为:( B ) A.22.61美元 B.23.91美元 C.24.50美元 D.27.50美元 13、下列( C )因素不影响贴现率? A. 无风险资产收益率 B.股票的风险溢价 C. 资产收益率 D.预期通货膨胀率 14、当股息增长率( B )时,将无法根据不变增长的股息贴现模型得出有限的股票内在价值。 A. 高于历史平均水平 B.高于资本化率 C.低于历史平均水平 D.低于资本化率分析:根据不变增长模型的第3个假定条件:模型中的贴现率大于股息增长率。所以,要使题目成立则要使股息增长率高于贴现率,选B。 15.不变增长的股息贴现模型最适用于分析下列( C )公司的股票价值。 A.若干年内把所有盈利都用于追加投资的公司 B.高成长的公司 C.处于成熟期的中速增长的公司 D.拥有雄厚资产但尚未盈利的潜力型公司 16、证券的系统性风险又称为(C ). A、预想到的风险 B、独特的或资产专有的风险 C、市场风险 D、基本风险 17、下面(D )说法是正确的.

金融市场学选择题

《金融市场学》期末复习资料 一、解释下列名词 1、金融衍生工具是在原生金融工具基础上派生出来的各种金融合约及其组合形式的总称,主要包括期货、期权和互换及其组合。通常以双边合约的形式出现,其价值取决或衍生于原生金融工具。合约规定了持有人的权利或义务,并据此进行交易,可发挥套期保值的作用。 2 债券债券----是债务人向债权人出具的、在一定时期支付利息和到期归还本金的债权债务凭证,上面载明债券发行机构、面额、期限、利率等事项。企业债券、政府债券和金融债券的发行人不同,因此有不同的风险和利率。 3 基金证券 2、同业拆借市场同业拆借市场----各类金融机构之间进行短期资金拆借活动所形成的市场。主要满足金融机构之间在日常经营活动中经常发生的头寸余缺调剂的需要,且市场特性活跃、交易量大,能敏感地反应资金供求关系和货币政策意图,影响货币市场利率。 3、回购协议回购协议 ----交易一方向另一方出售某种资产,并承诺在未来特定日期、按约定价格从另一方购回同种资产的交易形式。 4、股票行市 5、银行承兑汇票是商业汇票的一种。是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。 6、普通股在公司的经营管理和盈利及财产的分配上享有普通权利的股份,代表满足所有债权偿付要求及优先股东的收益权与求偿权要求后对企业盈利和剩余财产的索取权,它构成公司资本的基础,是股票的一种基本形式,也是发行量最大,最为重要的股票。 7、债券现值投资人为获得这些未来货币收入而购买债券时所支付的价款,便是债券现值 8、投资基金是一种利益共享、风险共担的集合投资制度。投资基金集中投资者的资金,由基金托管人委托职业经理人员管理,专门从事证券投资活动。可以说,投资基金是对所有以投资为形式的基金的统称。 9、远期外汇交易: 称期汇交易,是指交易双方在成交后并不立即办理交割,而是事先约定币种、金额、汇率、交割时间等交易条件,到期才进行实际交割的外汇交易。 12 金融期货金融期货合约----简称金融期货,是指协议双方约定在将来某一特定时间按约定的价格、交割地点、交割方式等条件,买入或卖出一定标准数量的某种特定金融工具的标准化协议。标的物是外汇、利率、股票价格指数等金融产品。 10、金融期权赋予其购买者在规定期限内按双方约定的价格购买或出售一定数量某种金融资产的权利的合约。 11、看涨期权看涨期权----又称买入期权,指期权的买方具有在约定期限内按协定价格买入一定数量金融资产的权利。如果投资者预期金融资产的价格近期

金融市场学最新复习题(1)

1、金融市场:是资金融通市场,是指资金供应者和资金需求者双方通过信用工具进行交易而融通资金的市场。 2、市价委托:是按照当时可能是最好的价格立即买进或卖出某一特定交割月份的一定数量外汇合同的定单,这种定单并不规定具体的成交价格只规定交割月份的合同数量。 3、资产证券化:资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。 4、包销:包销是指证券发行人与承销机构签订合同,由承销机构买下全部或销售剩余部分的证券,承担全部销售风险。 5、货币的时间价值:货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值。 6、ETF :交易型开放式指数基金是一种在交易所上市交易的、基金份额可变的一种开放式基金。 7、远期汇率是交易双方达成外汇买卖协议,约定在未来某一时间进行外汇实际交割所使用的汇率。 8、开放式基金是指基金发起人在设立基金时,基金份额总规模不固定,可视投资者的需求,随时向投资者出售基金份额,并可应投资者要求赎回发行在外的基金份额的一种基金运作方式。 9、同业拆借市场是指金融机构之间以货币借贷方式进行短期资金融通活动的市场。同业拆借的资金主要用于弥补银行短期资金的不足,票据清算的差额以及解决临时性资金短缺需要。 10、金融期货合约是指由交易双方订立的、约定在未来某个日期以成交时所约定的价格交割一定数量的某种金融商品的标准化契约。 11、可转换债券是债券的一种,它可以转换为债券发行公司的股票,通常具有较低的票面利率。 12、私募发行又称不公开或内部发行指面向少数特定的投资人发行证券的方式。 13、套期保值:在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,在期货市场上卖出或买进同等数量的期货,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。 14、货币互换:是指两笔金额相同、期限相同、计算利率方法相同,但货币不同的债务资金之间的调换,同时也进行不同利息额的货币调换。 15、投资基金:众多投资者出资、专业基金管理机构和人员管理的资金运作方式。 16、短期政府债券是政府部门以债务人身份承担到期偿付本息责任的期限在1年以内的债务凭证。 17、限价委托。即投资者委托经纪人按他规定的价格或比限定价格更有利的价格买卖证券。 18、信用交易是指证券买者或卖者通过交付一定数额的保证金得到证券经纪人的信用而进行的证券买卖。信用交易可以分为信用买进交易和信用卖出交易。19、创业板市场是指专门协助高成长的新兴创新公司特别是高科技公司筹资并进行资本运作的市场, 20、做市商是指在证券市场上,由具备一定实力和信誉的独立证券经营法人作为特许交易商,不断向公众投资者报出某些特定证券的买卖价格,并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。