时间序列分析作业

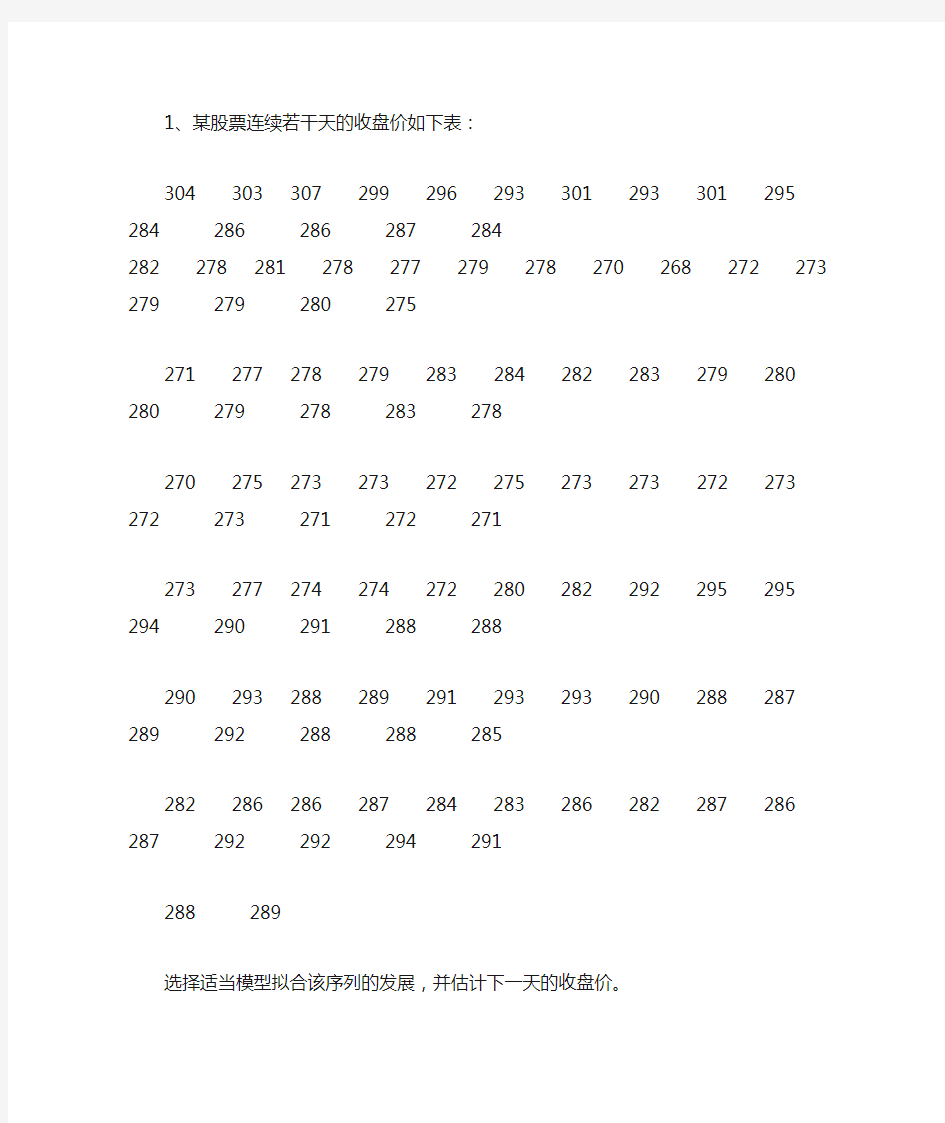

1、某股票连续若干天的收盘价如下表:

304 303 307 299 296 293 301 293 301 295 284 286 286

287 284 282 278 281 278 277 279 278 270 268 272 273 279 279

280 275 271 277 278 279 283 284 282 283 279 280 280 279 278

283 278 270 275 273 273 272 275 273 273 272 273 272 273 271

272 271 273 277 274 274 272 280 282 292 295 295 294 290 291

288 288 290 293 288 289 291 293 293 290 288 287 289 292 288

288 285 282 286 286 287 284 283 286 282 287 286 287 292 292

294 291 288 289

选择适当模型拟合该序列的发展,并估计下一天的收盘价。

解:根据上面的图和SAS软件编辑程序得到时序图,程序如下:

data shiyan7_1; input x@@; time=_n_; cards; 304 303 307 299 296 293 301 293 301 295

284 286 286 287 284 282 278 281 278 277 279 278 270 268 272

273 279 279 280 275 271 277 278 279 283 284 282 283 279 280

280 279 278 283 278 270 275 273 273 272 275 273 273 272 273

272 273 271 272 271 273 277 274 274 272 280 282 292 295 295

294 290 291 288 288 290 293 288 289 291 293 293 290 288 287

289 292 288 288 285 282 286 286 287 284 283 286 282 287 286

287 292 292 294 291 288 289

; proc print data=shiyan7_1; proc gplot data=shiyan7_1; plot x *time=1; symbol1c=red v=star i=spline; run;

通过SAS运行上述程序可得到如下结果:

可以看出序列含有长期趋势又含有一定的周期性,故进行差分平稳,又从上述时序图呈现曲线形式,故对

原序列作二阶差分,差分程序及时序图如下:

data shiyan7_1; input x@@;

difx=dif(dif(x));

time=_n_; cards; 304 303 307 299 296 293 301 293 301 295

284 286 286 287 284 282 278 281 278 277 279 278 270 268 272

273 279 279 280 275 271 277 278 279 283 284 282 283 279 280

280 279 278 283 278 270 275 273 273 272 275 273 273 272 273

272 273 271 272 271 273 277 274 274 272 280 282 292 295 295

294 290 291 288 288 290 293 288 289 291 293 293 290 288 287

289 292 288 288 285 282 286 286 287 284 283 286 282 287 286

287 292 292 294 291 288 289

; proc print data=shiyan7_1;

proc gplot data=shiyan7_1; plot x *time difx*time; symbol1c=red v=star i=join;

proc arima;

identify var=x(1,1);

estimate q=1;

forecast lead=5id=time;

run;

SAS软件运行后可得到差分后的序列时序图,其图形如下:

时序图显示差分后序列已无显著趋势或周期,随机波动比较平稳。

从上述程序的运行结果可以得到差分后序列的自相关图和偏自相关图,其图形如下:

从上述自相关图中可以看出自相关系数一阶之后全都落于2倍标准差之内,故序列是1阶截尾的,q=1

从上述偏自相关图中可以看出序列是拖尾的p=0

而从上述结果中可以看出序列未通过了白噪声检验,是非白噪声序列

从上述结果可以看出序列的拟合模型为ARIMA(0,2,1)模型,其形式为

110.01686t t x x -=+,且其系数均通过检验

通过对上述程序的运行可以得到对下一天的收盘价的估计,其结果如下:

2/某城市连续14年的月度婴儿出生率数据如下表:

26.663 23.598 26.931 24.740 25.806 24.364 24.477 23.901

23.175 23.227 21.672 21.870 21.439 21.089 23.709 21.669

21.752 20.761 23.479 23.824 23.105 23.110 21.759 22.073

21.937 20.035 23.590 21.672 22.222 22.123 23.950 23.504

22.238 23.142 21.059 21.573 21.548 20.000 22.424 20.615

21.761 22.874 24.104 23.748 23.262 22.907 21.519 22.025

22.604 20.894 24.677 23.673 25.320 23.583 24.671 24.454

24.122 24.252 22.084 22.991 23.287 23.049 25.076 24.037

24.430 24.667 26.451 25.618 25.014 25.110 22.964 23.981

23.798 22.270 24.775 22.646 23.988 24.737 26.276 25.816

25.210 25.199 23.162 24.707 24.364 22.644 25.565 24.062

25.431 24.635 27.009 26.606 26.268 26.462 25.246 25.180

24.657 23.304 26.982 26.199 27.210 26.122 26.706 26.878

26.152 26.379 24.712 25.688 24.990 24.239 26.721 23.475

24.767 26.219 28.361 28.599 27.914 27.784 25.693 26.881

26.217 24.218 27.914 26.975 28.527 27.139 28.982 28.169

28.056 29.136 26.291 26.987 26.589 24.848 27.543 26.896

28.878 27.390 28.065 28.141 29.048 28.484 26.634 27.735

27.132 24.924 28.963 26.589 27.931 28.009 29.229 28.759

28.405 27.945 25.912 26.619 26.076 25.286 27.660 25.951

26.398 25.565 28.865 30.000 29.261 29.012 26.992 27.897

(1)选择适当的模型拟合该序列的发展。

(2)使用拟合模型预测下一年度该城市月度婴儿出生率。

解:(1)根据题意和SAS软件编辑程序得到时序图,程序如下:

data shiyan7_1_2; input x@@; time=_n_; cards;

26.663 23.598 26.931 24.740 25.806 24.364 24.477 23.901

23.175 23.227 21.672 21.870 21.439 21.089 23.709 21.669

21.752 20.761 23.479 23.824 23.105 23.110 21.759 22.073

21.937 20.035 23.590 21.672 22.222 22.123 23.950 23.504

22.238 23.142 21.059 21.573 21.548 20.000 22.424 20.615

21.761 22.874 24.104 23.748 23.262 22.907 21.519 22.025

22.604 20.894 24.677 23.673 25.320 23.583 24.671 24.454

24.122 24.252 22.084 22.991 23.287 23.049 25.076 24.037

24.430 24.667 26.451 25.618 25.014 25.110 22.964 23.981

23.798 22.270 24.775 22.646 23.988 24.737 26.276 25.816

25.210 25.199 23.162 24.707 24.364 22.644 25.565 24.062

25.431 24.635 27.009 26.606 26.268 26.462 25.246 25.180

24.657 23.304 26.982 26.199 27.210 26.122 26.706 26.878

26.152 26.379 24.712 25.688 24.990 24.239 26.721 23.475

24.767 26.219 28.361 28.599 27.914 27.784 25.693 26.881

26.217 24.218 27.914 26.975 28.527 27.139 28.982 28.169

28.056 29.136 26.291 26.987 26.589 24.848 27.543 26.896

28.878 27.390 28.065 28.141 29.048 28.484 26.634 27.735

27.132 24.924 28.963 26.589 27.931 28.009 29.229 28.759

28.405 27.945 25.912 26.619 26.076 25.286 27.660 25.951

26.398 25.565 28.865 30.000 29.261 29.012 26.992 27.897

; proc print data=shiyan7_1_2; proc gplot data=shiyan7_1_2; plot x *time=1; symbol1c=red v=star i=spline; run;

SAS软件运行上述程序可以得到序列时序图,其结果如下:

可以看出序列含有周期性,故进行差分平稳,选择运用步长为周期长度的差分运算,从原题中可以看出序

列的周期为12,差分程序及时序图如下:

data shiyan7_1_2; input x@@;

difx=dif12(x);

time=_n_; cards;

26.663 23.598 26.931 24.740 25.806 24.364 24.477 23.901

23.175 23.227 21.672 21.870 21.439 21.089 23.709 21.669

21.752 20.761 23.479 23.824 23.105 23.110 21.759 22.073

21.937 20.035 23.590 21.672 22.222 22.123 23.950 23.504

22.238 23.142 21.059 21.573 21.548 20.000 22.424 20.615

21.761 22.874 24.104 23.748 23.262 22.907 21.519 22.025

22.604 20.894 24.677 23.673 25.320 23.583 24.671 24.454

24.122 24.252 22.084 22.991 23.287 23.049 25.076 24.037

24.430 24.667 26.451 25.618 25.014 25.110 22.964 23.981

23.798 22.270 24.775 22.646 23.988 24.737 26.276 25.816

25.210 25.199 23.162 24.707 24.364 22.644 25.565 24.062

25.431 24.635 27.009 26.606 26.268 26.462 25.246 25.180

24.657 23.304 26.982 26.199 27.210 26.122 26.706 26.878

26.152 26.379 24.712 25.688 24.990 24.239 26.721 23.475

24.767 26.219 28.361 28.599 27.914 27.784 25.693 26.881

26.217 24.218 27.914 26.975 28.527 27.139 28.982 28.169

28.056 29.136 26.291 26.987 26.589 24.848 27.543 26.896

28.878 27.390 28.065 28.141 29.048 28.484 26.634 27.735

27.132 24.924 28.963 26.589 27.931 28.009 29.229 28.759

28.405 27.945 25.912 26.619 26.076 25.286 27.660 25.951

26.398 25.565 28.865 30.000 29.261 29.012 26.992 27.897

; proc print data=shiyan7_1_2; proc gplot data=shiyan7_1_2; plot x *time difx*time; symbol1c=red v=star i=join;

proc arima;

identify var=x(12);

estimate ;

forecast lead=4id=time;

run;

SAS运行可以得到相应的时序图、自相关图、偏自相关图、其图形如下:

、

通过上述时序图可以看出通过上述方法消除了一定的周期性。

从上述自相关图可以看出序列具有拖尾性,故q=0

从上述偏自相关图中可以看出序列在12阶和13阶自相关系数在2倍的标准差之外,因此在上述差分运

算后并没有很好的消除序列的周期性,从上述图形可以看出序列存在截尾性p=1,故现在选用乘积季节模

型。

在原程序中加入p=(1) (12),改变后的程序如下:

data shiyan7_1_2; input x@@;

difx=dif12(x);

time=_n_; cards;

26.663 23.598 26.931 24.740 25.806 24.364 24.477 23.901

23.175 23.227 21.672 21.870 21.439 21.089 23.709 21.669

21.752 20.761 23.479 23.824 23.105 23.110 21.759 22.073

21.937 20.035 23.590 21.672 22.222 22.123 23.950 23.504

22.238 23.142 21.059 21.573 21.548 20.000 22.424 20.615

21.761 22.874 24.104 23.748 23.262 22.907 21.519 22.025

22.604 20.894 24.677 23.673 25.320 23.583 24.671 24.454

24.122 24.252 22.084 22.991 23.287 23.049 25.076 24.037

24.430 24.667 26.451 25.618 25.014 25.110 22.964 23.981

23.798 22.270 24.775 22.646 23.988 24.737 26.276 25.816

25.210 25.199 23.162 24.707 24.364 22.644 25.565 24.062

25.431 24.635 27.009 26.606 26.268 26.462 25.246 25.180

24.657 23.304 26.982 26.199 27.210 26.122 26.706 26.878

26.152 26.379 24.712 25.688 24.990 24.239 26.721 23.475

24.767 26.219 28.361 28.599 27.914 27.784 25.693 26.881

26.217 24.218 27.914 26.975 28.527 27.139 28.982 28.169

28.056 29.136 26.291 26.987 26.589 24.848 27.543 26.896

28.878 27.390 28.065 28.141 29.048 28.484 26.634 27.735

27.132 24.924 28.963 26.589 27.931 28.009 29.229 28.759

28.405 27.945 25.912 26.619 26.076 25.286 27.660 25.951

26.398 25.565 28.865 30.000 29.261 29.012 26.992 27.897

; proc print data=shiyan7_1_2; proc gplot data=shiyan7_1_2; plot x *time difx*time; symbol1c=red v=star i=join;

proc arima;

identify var=x(12);

estimate p=(1) (12) noint;

forecast lead=12id=time;

run;

通过SAS运行上述程序可得到如下结果

从上述程序的运行结果中的自相关图和偏自相关图可以看出q=0 p=1,故选用AR(1)模型

从上述结果中可以看出序列通过白噪声检验,是非白噪声序列。

从上述结果中可以看出参数的估计通过了检验,故模型为:

120.744160.40083t t t x x x --=-

考虑到差分后序列的短期相关性显著,故确定为季节乘积模型,因此在SAS 程序中进行多次拟合,得到模型的具体形式为ARIMA (1,1,0)×(1,1,0)12 。

从上述结果可以知道序列的模型故计为

1210.7441610.40083t t B

x B

ε-??=

+ 。

由上述程序对模型的预测,下一年度的月度婴儿出生率结果如下:

3、分别用ARIMA模型和残差自回归模型拟合爱荷华州1948-1979年非农产品季度收入数据(数据见TXT 文件),比较方法的优劣,并做出适当期限的预测。

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3.3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

时间序列分析作业

时间序列分析作业 1、数据收集 通过长江证券金长江网上交易软件收集中信证券(600030)股价数据(2010-7-1~2011-5-9,共200组),保存文件,命名为“股价数据”。 2、工作表建立 打开eviews,点击file下拉菜单中的new项选择workfile项,弹出窗口如下: (1)、在datespecification中选择integer date。 (2)、在start和end中分别输入“1”“200” (3)、在wf项后面的框中输入工作表名称hr,点击ok。 窗口如下: 3、数据导入 在hr工作文件的菜单选项中选择pro,在弹出的下拉菜单中选择import,然后再下拉二级菜单中选择read text-lotus-excell,找到数据,双击弹出如下对话框:

默认date order,选择右边upper-left data cell下面的空格填写,输入excel中第一个有效数据单元格地址B6,在names for series or number if named in file 中输入序列名称,不妨设为s,点击ok,导入数据。 4、平稳性检验 点击s序列,选择菜单view/correlogram,弹出correlogram specification对话框,如下图,在对话框中默认level,lags to include 改为20(200/10),可得下图:

序列的自相关系数没有很快的趋近0,说明原序列是非平稳的序列。 5、对原序列做对数差分处理 A、在主窗口输入smpl 2 200,对样本数据进行选取, B、在主命令窗口输入series is=log(s)-log(s(-1)) 可以得到新的序列is 对is序列做同上的平稳性检验可以得到如下图:

时间序列分析习题

第8章时间序列分析 一、填空题: 1.平稳性检验的方法有__________、__________和__________。 2.单位根检验的方法有:__________和__________。 3.当随机误差项不存在自相关时,用__________进行单位根检验;当随机误差项存在自相关时,用__________进行单位根检验。 4.EG检验拒绝零假设说明______________________________。 5.DF检验的零假设是说被检验时间序列__________。 6.协整性检验的方法有__________和__________。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关系,但经常会得到一个很高的2R的值,这种情况说明存在__________问题。 8.结构法建模主要是以______________________________来确定计量经济模型的理论关系形式。 9.数据驱动建模以____________________作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,____________________;第二步,____________________。 二、单项选择题:

1. 某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()。 A.1阶单整 ??? B.2阶单整??? C.K阶单整 ?? ?D.以上答案均不正确 2.? 如果两个变量都是一阶单整的,则()。 A.这两个变量一定存在协整关系 B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立 D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A DF检验 B.ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系

时间序列分析上机指导

上机指导 第五章 5.8.1 拟合ARIMA模型 由于ARMA模型是ARIMA模型的一种特例,所以在SAS系统中这两种模型的拟合都放在了ARIMA 过程中。我们已经在第3章进行了ARMA模型拟合时介绍了ARIMA过程的基本命令格式。再次以临时数据集example5_1的数据为例介绍ARIMA模型拟合与ARMA模型拟合的不同之处。 data example5_1; input x@@; difx=dif(x); t=_n_; cards; 1.05 -0.84 -1.42 0.20 2.81 6.72 5.40 4.38 5.52 4.46 2.89 -0.43 -4.86 -8.54 -11.54 -1 6.22 -19.41 -21.61 -22.51 -23.51 -24.49 -25.54 -24.06 -23.44 -23.41 -24.17 -21.58 -19.00 -14.14 -12.69 -9.48 -10.29 -9.88 -8.33 -4.67 -2.97 -2.91 -1.86 -1.91 -0.80 proc gplot; plot x*t difx*t; symbol v=star c=black i=join; run; 输出时序图显示这是一个典型的非平稳序列。如图5-49所示 时序图49 -序列x图5在原程序基础上添加同时考察查分后序列的平稳性,1阶差分运算,考虑对该序列进行相关命令,程序修改如下:data example5_1; input x@@; difx=dif(x); t=_n_; cards; 1.05 -0.84 -1.42 0.20 2.81 6.72 5.40 4.38 5.52 4.46 2.89 -0.43 -4.86 -8.54 -11.54 -1 6.22

最新时间序列分析期末考试B

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析练习题

第二十七章时间序列分析 一、单项选择题 1、以下关于发展水平的说法中,错误的是()。 A、在绝对数时间序列中,发展水平是绝对数 B、在相对数时间序列中,发展水平表现为相对数 C、发展水平是时间序列中对应于具体时间的指标数值 D、平均数时间序列中,发展水平表现为绝对数 2、()也称序时平均数或动态平均数,是对时间序列中各时期发展水平计算的平均数,它可以概括性描述现象在一段时期内所达到的一般水平。 A、发展水平 B、发展速度 C、平均发展水平 D、平均发展速度 我国2005—2017年平均每年第三产业就业人数是()万人。 A、12 480 B、12 918 C、14 000 D、14 412 4、环比发展速度等于()。 A、逐期增长量与其前一期水平之比 B、累计增长量与最初水平之比 C、报告期水平与最初水平之比 D、报告期水平与其前一期水平之比 5、已知一个序列的环比发展速度为102%、103%、105%,则该序列的定基发展速度为()。 A、103% B、105% C、110% D、112% 6、以相对数形式表示的两个不同时期发展水平的比值是()。 A、增长量 B、发展水平 C、增长速度 D、发展速度 7、已知某地区2012-2016年社会消费品零售总额的环比增长速度分别为5%、7%、10%、11%,则这一时期该地区社会消费品零售总额的定基增长速度为()。 A、5%×7%×10%×11% B、(5%×7%×10%×11%)+1

C、105%×107%×110%×111% D、(105%×107%×110%×111%)-1 8、甲企业某种商品前11个月的实际销售量如下表所示。采用移动平均数法预测,取k=3,则第 A、303 B、350 C、384 D、394 9、目前计算平均发展速度通常采用()。 A、众数 B、几何平均法 C、算术平均法 D、增长1%的绝对值法 10、某企业2010年—2016年销售收入的年平均增长速度是27.6%,这期间相应的年平均发展速度是()。 A、4.6% B、17.6% C、127.6% D、72.4% 11、平均增长速度与平均发展速度的数量关系是()。 A、平均增长速度=1/平均发展速度 B、平均增长速度=平均发展速度-1 C、平均增长速度=平均发展速度+1 D、平均增长速度=1-平均发展速度 12、我们经常统计的城镇人口比重属于()。 A、平均数时间序列 B、相对数时间序列 C、时期序列 D、时点序列 13、下列统计指标中,属于相对指标的是()。 A、社会消费品零售总额 B、人口性别比 C、房屋建筑面积 D、城镇居民人均可支配收入 14、已知一个有关发展速度的时间序列的指标值是70%、80%、-5%、99%,其平均发展速度()。 A、61% B、50%

时间序列分析上机操作题教学提纲

情况如6月澳大利亚季度常住人口变动(单位:千人)199320.1971年9月—年 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x@@; time=_n_; ; cards55.4 50.2 49.5 67.9 55.8 63.2 53.1 61.7 45.3 48.1 49.9 55.2 42.1 30.4 59.9 49.5 33.8 30.6 36.6 44.1

45.5 32.9 28.4 35.8 37.3 29 34.2 39.5 49.8 48.8 43.9 49 47.6 37.3 47.6 39.2 48.9 60.8 65.4 65.4 51.2 67 49.6 55.1 47.3 67.6 62.5 57.3 47.9 45.5 49.1 48 44.5 48.8 60.9 51.4 55.8 59.4 60.9 51.6 60.3 71 64 62.1 58.6 64.6 75.4 83.4 79.4 59.9 80.2 55.9 59.1 21.5 69.5 65.2 58.5 62.5 33.1 62.2 60 170 35.3 -47.4 34.4 43.4 58.4 42.7 ; =example3_1; data proc gplot; 1plot x*time==star; v=join =red symbol1cI;run 该序列的时序图1 图这两个异常数据外,该时序图显示澳大-47.4和由图1可读出:除图中170附近随机波动,没有明显的趋势或周期,基60利亚季度常住人口变动一般在在本可视为平稳序列。5. 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表arima data proc= example3_1;

时间序列分析期末考试

时间序列分析期末考试 TYYGROUP system office room 【TYYUA16H-TYY-

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间: 一、 简答题(每小题5分,共计20分) 1、 说明平稳序列建模的主要步骤。 2、 ADF 检验与PP 检验的主要区别是什么? 3、 如何进行两变量的协整检验? 4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分) 1. 对平稳序列,在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1):

则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。 三、 (15分)设{}t ε为正态白噪声序列,()()2t t 0,E Var εεσ==,时间序列}{t X 来自 试检验模型的平稳性与可逆性。

时间序列分析作业讲解

《时间序列分析与应用》 课程作业 地震数据(COP.BHZ-24)时间序列分析 一.前言 本次作业选取了第24号文件,共1440个数据。截取前1200个数据进行理分析,然后建立模型。之后再对数据进行预测,然后对1200之后的30个数据进行更新,将更新结果与原观测值进行比对分析,最后得出结论。 二.数据处理

1. 数据读取与画图 首先将文件“COP.BHZ.txt”保存到E盘根目录下,以便于读取。用scan()函数将数据读入,并保存到sugar2文件中。如图1所示。 图1 数据读取 然后,画出该时间序列图。横轴表示时间,单位是*10ms,纵轴表示高程,单位是um。代码及图示如图2、图3所示。 图2 时序图代码 图3 前1200个数据散点图 2. 平稳性检验 从图中看出,该组数据随时间变化基本平稳,仅有小幅波动。最高点与最低点相差也仅在250um之内。通过adf.test()函数可以验证该假设,可以看出该序列是平稳的(stationary)。如图4所示。然后用求平均函数mean()求出这1200个数据的平均值a,可以从图5看到结果。

图4 平稳性检验结果 图5 求平均值 然后,将原始数据减去平均值,得到一组零均值的新数据,命名为sugar3。 3. 数据建模分析 接下来绘制震前数据的自相关函数和偏自相关函数图像,初步判断其大概符合什么模型。图6为画出图像的代码,新序列sugar3的ACF、PACF图像如下所示。 图6 ACF、PACF、EACF图像代码

图7 ACF图 图8 PACF图 从ACF、PACF图可以看出,序列一阶之后相关性较强,虽然在第19阶滞后处有超限的情况,但从总体来看,两个图都是拖尾的情况。因此要借助于EACF 图来做进一步判断。扩展自相关函数EACF图如下。 图9 EACF图 3 模型识别 由EACF图可以看出此时间序列符合ARMA(0,1)或ARMA(2,2),根据以上信息尚不能明确判断出具体的模型,要建立确定的模型,就需要排除上述模型中的一种,用模型诊断的方法可以实现。模型诊断,或模型评价,涉及检验模型的拟合优度,并且如果拟合程度很差,要给出适当的调整建议。模型诊断的方法有两种:分析拟合模型的残差和分析过度参数化的模型。下面先使用残差法。 3.1 ARMA(0,1)模型诊断

时间序列分析——var模型实验

基于VAR模型的我国房地产市场与汇率 波动的因果关系 ————VAR模型实验

第一部分实验分析目的及方法 现选取人民币对美元汇率以及商品房房价作为变量构建VAR模型。对于不满足单位根检验的序列采取对数化或差分处理,使其成为平稳序列再进行模型的拟合。对于商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合景气指数这一变量。此外,为了消除春节假期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,从2012年起,不单独对1月份统计数据进行调查,1-2月份数据一起调查,一起发布。所以国房景气指数p这一序列缺少每年一月份的相关数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。 第二部分实验样本 2.1数据来源 数据来源于中经网统计数据库。具体数据见附录表。 2.2所选数据变量 由于我国于2005年7月实行第二次汇改,此次汇改以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度取代了过去人民币汇率长达10年的紧盯美元的固定汇率体制。故本实验拟选取2005年07月到2014年10月我国以月为单位的数据。,用以上两个变量来构建VAR模型,并利用该模型进行分析预测。 第四部分模型构建 4.1判断序列的平稳性 4.1.1汇率E序列 首先绘制出E的折线图,结果如下图:

图4.1 汇率E的曲线图 从图中可以看出,汇率E序列较强的趋势性,由此可以初步判断该序列是非平稳的。为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下: 图4.2 lm的曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面对lm进行一阶差分处理,去除趋势性,得到新变量dlm,观察dlm的曲线图。 图4.3 DLE的曲线图 从图中可以看出,dle序列的趋势性基本已经消除,且新变量dle基本围绕0上下波动,因此选择形式为y t=y t-1+u t进行单位根检验: 表4.1 单位根输出结果 Null Hypothesis: DLE has a unit root Exogenous: Constant Lag Length: 2 (Automatic - based on SIC, maxlag=12) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.031673 0.0351 Test critical values: 1% level -3.491928 5% level -2.888411 10% level -2.581176 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(DLE) Method: Least Squares Date: 11/15/14 Time: 20:20 Sample (adjusted): 2005M11 2014M10 Included observations: 108 after adjustments

第九章 时间序列分析习题

第九章时间序列分析习题 一、填空题 1.时间序列有两个组成要素:一是,二是。 2.在一个时间序列中,最早出现的数值称为,最晚出现的数值称为。 3.时间序列可以分为时间序列、时间序列和时间序列三种。其中是最基本的序列。 4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。 5.已知某油田1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油田原油总产量年平均增长速度的算式为。 6.发展速度由于采用的基期不同,分为和两种,它们之间的关系可以表达为。 7.设i=1,2,3,…,n,a i为第i个时期经济水平,则a i/a0是发展速度,a i/a i-1是发展速度。 8.计算平均发展速度的常用方法有方程式法和. 9.某产品产量1995年比1990年增长了105%,2000年比1990年增长了306.8%,则该产品2000年比1995增长速度的算式是。 10.如果移动时间长度适当,采用移动平均法能有效地消除循环变动和。 11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。 12.用最小二乘法测定长期趋势,采用的标准方程组是。 二、单项选择题 1.时间序列与变量数列( ) A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间序列中,数值大小与时间长短有直接关系的是( ) A平均数时间序列B时期序列C时点序列D相对数时间序列 3.发展速度属于( ) A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是( ) A报告期水平B基期水平C实际水平D计划水平 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间序列可以计算的环比发展速度( ) A有8个B有9个C有10个D有7个 8.采用几何平均法计算平均发展速度的依据是( )

时间序列分析--习题库

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。 一、填空题(本题总计25分) 1. 常用的时间序列数据,有年度数据、( )数据和( ) 数据。另外,还有以( )、小时为时间单位计算的数据。 2. 自相关系数j ρ的取值范围为( );j ρ与j -ρ之间的关系是( );0ρ=( )。 3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用 2. 如果随机过程{}t ε为白噪音,则 t t Y εμ+= 的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于 。因此,是一个 随机过程。 1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。 3. (6分)随机过程{}t y 具有平稳性的条件是: (1)( )和( )是常数,与 ( )无关。 (2)( )只与( )有关,与 ( )无关。 7. 白噪音的自相关系数是:

1.白噪音{}t y 的性质是:t y 的数学期望为 ,方差为 ;t y 与j -t y 之间的协方差为 。 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为( );但是,( )的数据对未来的数值没有影响。 2. 指数平滑法中常数α值的选择一般有2种: (1)根据经验判断,α一般取 。 (2)由 确定。 3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。 ①平稳(2) ②(1) ③平稳(1,2) ④白噪 音过程 4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有( )。 ①白噪音 ②t t y 1.23t+ε=+ ③随机漂移过程 ④t t t 1y 16 3.2εε-=++ ⑤t t y 2.8ε=+ 2.(3分)白噪音{}t ε的数学期望为( );方差为( );j 不等于0时,j 阶自协方差等于( )。 (2)自协方差与( )无关,可能与 ( )有关。 3. (5分)下述随机过程中,自相关系数具有截尾性的有( ),偏自相关系数具有截尾性的有( )。

时间序列分析实验报告汇总.doc

《时间序列分析》课程实验报告

一、上机练习(P124) 1.拟合线性趋势 12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 程序: data xiti1; input x@@; t=_n_; cards; 12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 ; proc gplot data=xiti1; plot x*t; symbol c=red v=star i=join; run; proc autoreg data=xiti1; model x=t; output predicted=xhat out=out; run; proc gplot data=out; plot x*t=1 xhat*t=2/overlay; symbol2c=green v=star i=join; run; 运行结果:

分析:上图为该序列的时序图,可以看出其具有明显的线性递增趋势,故使用线性模型进行拟合:x t=a+bt+I t,t=1,2,3,…,12 分析:上图为拟合模型的参数估计值,其中a=9.7086,b=1.9829,它们的检验P值均小于 0.0001,即小于显著性水平0.05,拒绝原假设,故其参数均显著。从而所拟合模型为: x t=9.7086+1.9829t.

分析:上图中绿色的线段为线性趋势拟合线,可以看出其与原数据基本吻合。 2.拟合非线性趋势 1.85 7.48 14.29 23.02 37.42 74.27 140.72 265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 程序: data xiti2; input x@@; t=_n_; cards; 1.85 7.48 14.29 23.02 37.42 74.27 140.72 265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 ; proc gplot data=xiti2; plot x*t; symbol c=red v=star i=none; run; proc nlin method=gauss; model x=a*b**t; parameters a=0.1 b=1.1; der.a=b**t; der.b=a*t*b**(t-1); output predicted=xh out=out; run; proc gplot data=out; plot x*t=1 xh*t=2/overlay;

2008-2009-01时间序列分析06级期末A卷答案

9. 条件异方差模型中,形如???? ? ???? ++==+=∑∑=-=---3 122121),,,(j j t j i i t i t t t t t t t t h h e h x x t f x εληωεε Λ 式中,),,,(21Λ--t t x x t f 为{t x }的回归函数,N(0,1)~i.i.d t e ,该模型简记为GARCH (2,3)模型; 10. Cox 和Jenkins 在1976年研究多元时间序列分析时要求输入序列与响应序列均要 _ 平稳 _,Engle 和Granger 在1987年提出了__协整 _关系,即当输入序列与响 应序列之间具有非常稳定的线性相关关系(回归残差序列平稳)。 二、(10分)试用特征根判别法或平稳域判别法检验下列四个AR 模型的平稳性。 (1)t 1-t t x 8.0x ε+-= (2)t 1-t t x 3.1x ε+= (3)t 2-t 1-t t x 6 1 x 61x ε++= (4)t 2-t 1-t t x 2x x ε++= 解: AR (p )模型平稳性的特征根判别法要求所有特征根绝对值小于1; AR (1)模型平稳性的平稳域判别法要求1||1<φ, AR (2)模型平稳性的平稳域判别法要求:1,1||122<±<φφφ。 (1) 8.01-=λ 特征根判别法:平稳;18.0||1<=φ,平稳域判别法:平稳; (2) 3.11=λ 特征根判别法:非平稳;13.1||1>=φ,平稳域判别法:非平稳; (3) 特征方程为: 2 1 ,31,0)13)(12(016212=-==+-=--λλλλλλ即 由特征根判别法:平稳; 10,131 ,161||12122<=-<=+<=φφφφφ,平稳域判别法:平稳; (4) 特征方程为: 2,1,0)2)(1(02212=-==-+=--λλλλλλ即 由特征根判别法:非平稳; 11,13,12||12122不小于=->=+>=φφφφφ,平稳域判别法:非平稳。

(整理)8章 时间序列分析练习题参考答案.

第八章 时间数列分析 一、单项选择题 1.时间序列与变量数列( ) A 都是根据时间顺序排列的 B 都是根据变量值大小排列的 C 前者是根据时间顺序排列的,后者是根据变量值大小排列的 D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 C 2.时间序列中,数值大小与时间长短有直接关系的是( ) A 平均数时间序列 B 时期序列 C 时点序列 D 相对数时间序列 B 3.发展速度属于( ) A 比例相对数 B 比较相对数 C 动态相对数 D 强度相对数 C 4.计算发展速度的分母是( ) A 报告期水平 B 基期水平 C 实际水平 D 计划水平 B 5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 C 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A 150万人 B 150.2万人 C 150.1万人 D 无法确定 C 7.由一个9项的时间序列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 A 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 A 9.某企业的科技投入,2010年比2005年增长了58.6%,则该企业2006—2010年间科技投入的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6 %6.58 D 6%6.158 B 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 D 11.在测定长期趋势的方法中,可以形成数学模型的是( ) A 时距扩大法 B 移动平均法 C 最小平方法 D 季节指数法

eviews时间序列分析实验

实验一ARMA 模型建模 一、实验目的 学会检验序列平稳性、随机性。学会分析时序图与自相关图。学会利用最小二乘法等方法对ARMA 模型进行估计,以及掌握利用ARMA 模型进行预测的方法。学会运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。 二、基本概念 1平稳时间序列: 定义:时间序列{zt}是平稳的。如果{zt}有有穷的二阶中心矩,而且满足: (a)ut= Ezt =c; (b)r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。 2 AR 模型: AR 模型也称为自回归模型。它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测。具有如下结构的模型称为P 阶自回归模型,简记为AR(P)。 x t = 0 + 1x t-1 + 2x t-2 + + p x t- p + t p0 E(t) = 0,Var(t) = 2 ,E(t s) = 0,s t Ex = 0,s t 3 MA 模型: MA 模型也称为滑动平均模型。它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。具有如下结构的模型称为Q 阶移动平均回归模型,简记为MA(q)。 x t= +t-1t-1 -2t-2 - -q t-q q0 E() = 0,Var( ) = 2, E( ) = 0, s t 4 ARMA 模型: ARMA模型:自回归模型和滑动平均模型的组合,便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA。具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)。 x t= 0 + 1x t-1 + + p x t- p+ t- 1t-1 - - q t-q

时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分);

第七章 时间序列分析习题

第七章时间序列分析习题 一、填空题 1.时间序列有两个组成要素:一是,二是。 2.在一个时间序列中,最早出现的数值称为,最晚出现的数值称为。 3.时间序列可以分为时间序列、时间序列和时间序列三种。其中是最基本的序列。 4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。 5.已知某油田1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油田原油总产量年平均增长速度的算式为。 6.发展速度由于采用的基期不同,分为和两种,它们之间的关系可以表达为。 7.设i=1,2,3,…,n,a i为第i个时期经济水平,则a i/a0是发展速度,a i/a i-1是发展速度。 8.计算平均发展速度的常用方法有方程式法和. 9.某产品产量1995年比1990年增长了105%,2000年比1990年增长了306.8%,则该产品2000年比1995增长速度的算式是。 10.如果移动时间长度适当,采用移动平均法能有效地消除循环变动和。 11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。 12.用最小二乘法测定长期趋势,采用的标准方程组是。 二、单项选择题 1.时间序列与变量数列( ) A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间序列中,数值大小与时间长短有直接关系的是( ) A平均数时间序列B时期序列C时点序列D相对数时间序列 3.发展速度属于( ) A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是( ) A报告期水平B基期水平C实际水平D计划水平 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间序列可以计算的环比发展速度( ) A有8个B有9个C有10个D有7个 8.采用几何平均法计算平均发展速度的依据是( )

时间序列分析上机操作题

` 情况如千人)920.1971年月—1993年6月澳大利亚季度常住人口变动(单位:下 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x; time=_n_; cards; 63.2 67.9 55.8 49.5 50.2 55.4 53.1 49.9 45.3 48.1 55.2 61.7 42.1 30.4 49.5 59.9 30.6 33.8 36.6 44.1 28.4 35.8 32.9 45.5 34.2 29 49.8 37.3 39.5 48.8 49 47.6 37.3 47.6 43.9 39.2 67 65.4 60.8 65.4 51.2 48.9 47.3 49.6 62.5 55.1 67.6 57.3 48 49.1 44.5 47.9 48.8 45.5 55.8 60.9 51.6 51.4 59.4 60.9

64 62.1 71 64.6 58.6 60.3 55.9 59.9 75.4 79.4 83.4 80.2 62.5 69.5 59.1 21.5 58.5 65.2 170 -47.4 62.2 60 35.3 33.1 34.4 42.7 43.4 58.4 ; =example3_1; gplotproc data 文档Word ` plot x*time=1; symbol1c=red I=join v=star; ;run 图1 该序列的时序图 由图1可读出:除图中170和-47.4这两个异常数据外,该时序图显示澳大利亚季度常住人口变动一般在在60附近随机波动,没有明显的趋势或周期,基本可视为平稳序列。 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表5. proc arima data= example3_1; identify Var=x nlag=8; ;run表1 分析变量的描述性统计 从表1可读出分析变量的名称、该序列的均值;标准差及观察值的个数(样本容量)。 表2 样本自相关图

时间序列分析期末考试2010B

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

- 数据模型与决策课程大作业

- 数理统计第一次大作业

- MATLAB大作业 给定一个时间序列,使用三次样条插值方法进行均匀内插

- 时间序列分析论文

- 第三次作业AR模型拟合

- 商务决策模型大作业1

- 时间序列大作业

- 排队论大作业

- 振动测试技术模态实验报告

- 时间序列大作业

- 数据模型与决策课程学习大作业.doc

- 计量经济学之时间序列分析大作业

- 数理统计B班_大作业

- 普通高等学校在校学生总数变动的多因素分析_计量经济学大作业[1]

- Excel商务数据分析与应用教学大纲

- 时间序列分析大作业

- 淮阴工学院统计学期末考试大作业

- 普通高等学校在校学生总数变动的多因素分析_计量经济学大作业

- 风险防控与等级划分方法

- 随机信号分析作业